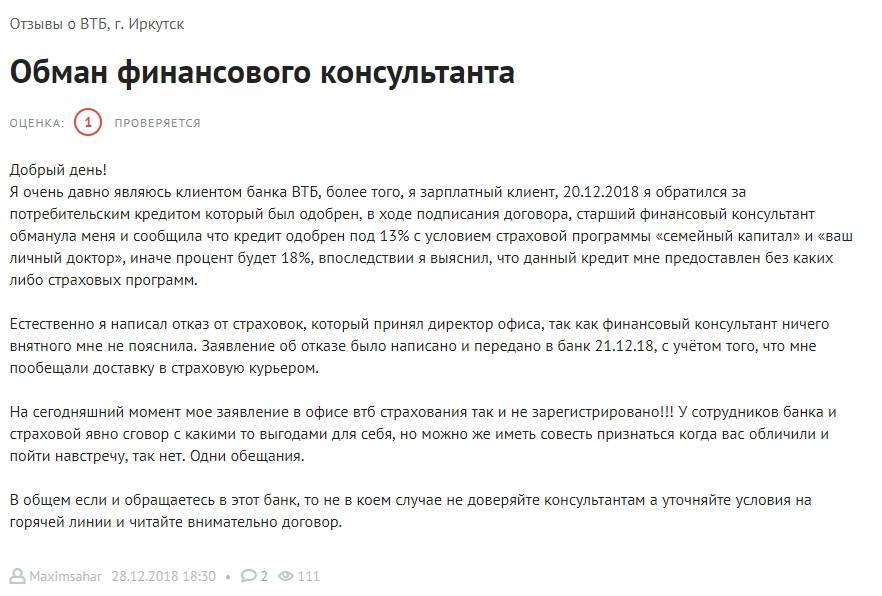

Как вернуть страховые взносы при досрочном погашении

Если договором предусмотрены выплаты при возврате долга досрочно, необходимо заполнить заявление и подготовить дополнительный пакет документов.

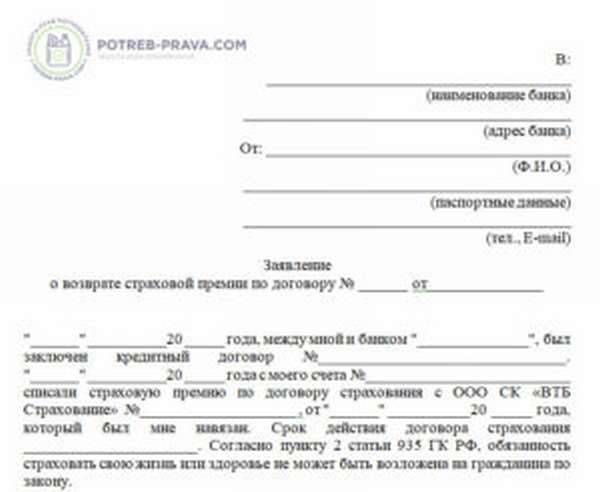

Бланк для заполнения можно получить в офисе страховой компании, отделении банка, скачать на сайте «ВТБ Страхование» или написать от руки в свободной форме.

В заявлении указать следующие данные:

- фамилия, имя, отчество заёмщика/страхователя;

- паспортные данные;

- адрес постоянной регистрации;

- номер договора, дата заключения;

- размер страховой премии;

- причина расторжения;

- банковские реквизиты для перечисления денег.

Помимо заявления потребуются:

- копия удостоверения личности заявителя;

- копия, оригинал полиса и договора;

- справка об отсутствии задолженности перед кредитором;

- документы, подтверждающие оплату взносов (квитанции, кассовые чеки, банковские платежные поручения);

- реквизиты счёта в распечатанном виде.

Документы передаются в отделение СК «ВТБ страхование» лично, через представителя или отправляются заказным письмом на адрес головного офиса в Москве.

Отсутствие каких-либо реквизитов в претензии или неполный пакет могут стать причиной затягивания сроков со стороны сотрудников страховщика.

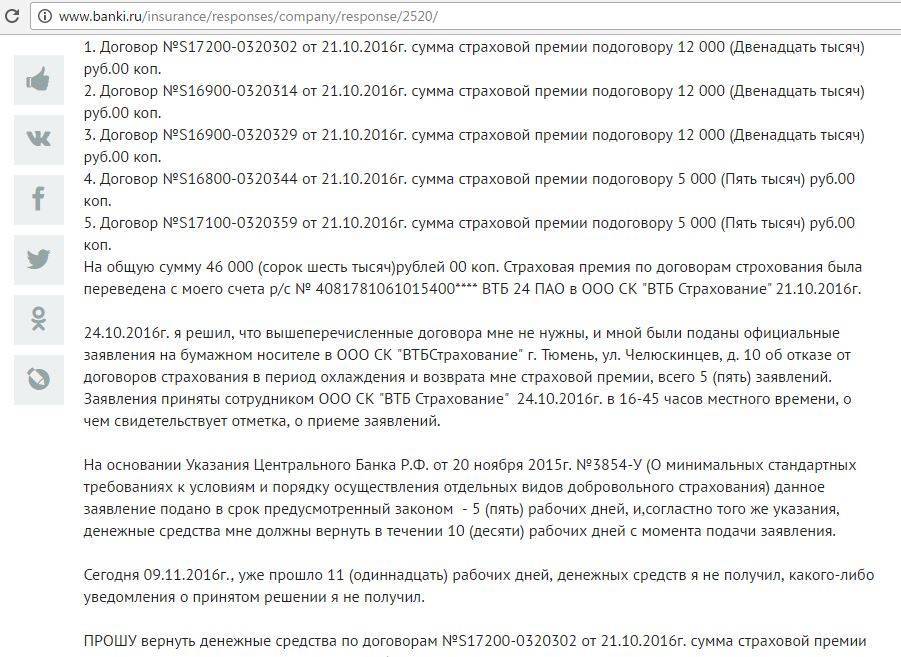

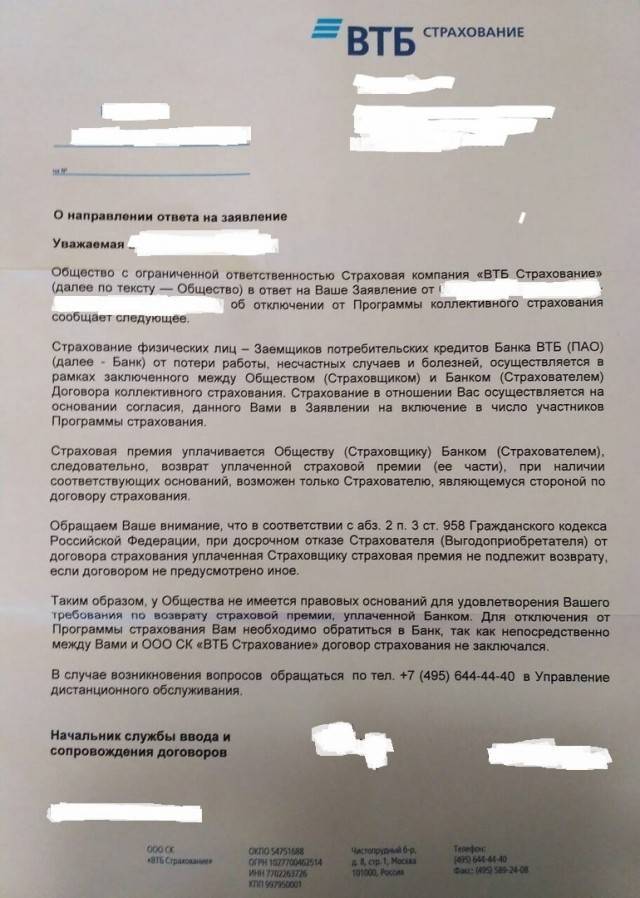

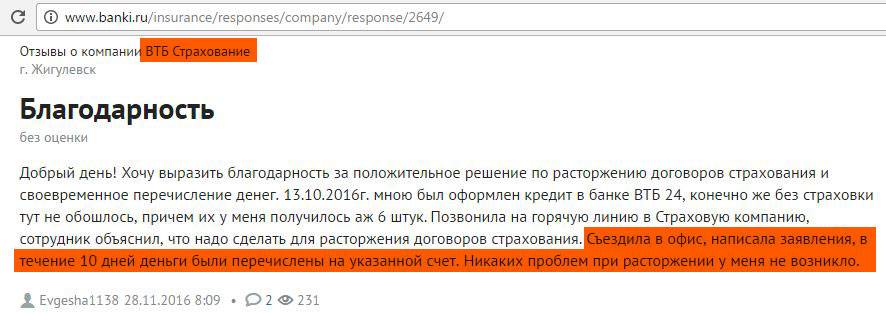

С момента получения заявление у страховой компании есть 10 дней на предоставление ответа и выплату средств. Если страховщик отказал в возврате денег, необходимо получить решение в письменном виде для составления искового требования.

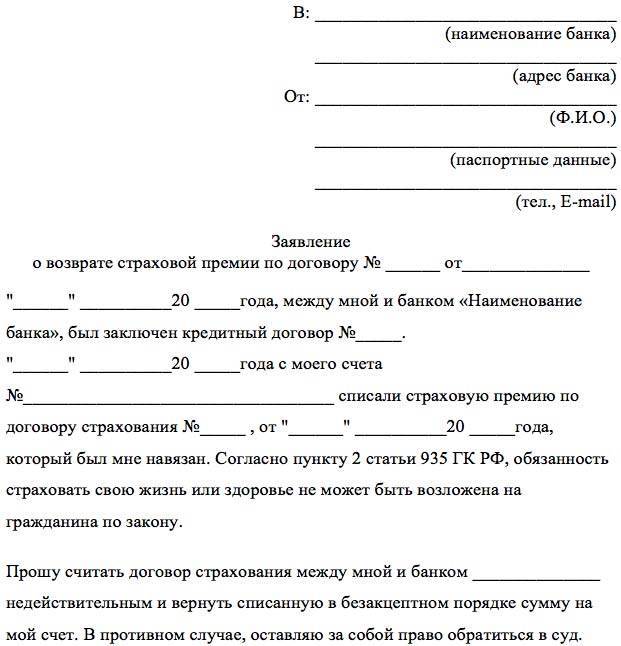

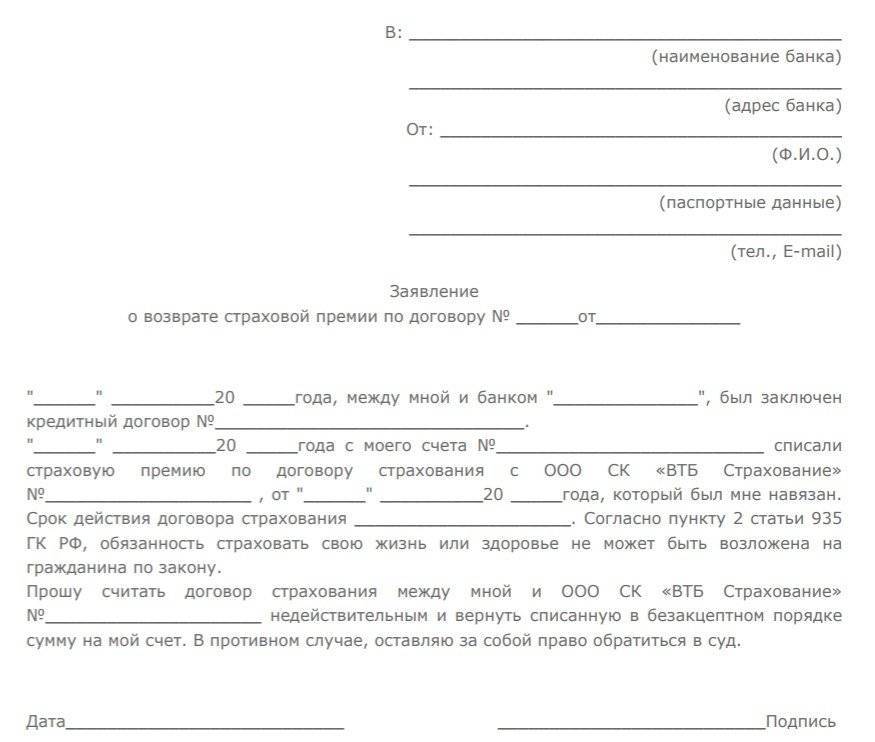

Скачать образец заявление в банк на возврат страховки по кредиту в течении 14 дней

Скачать образец претензии в банк на отказ от навязанной кредитной страховки

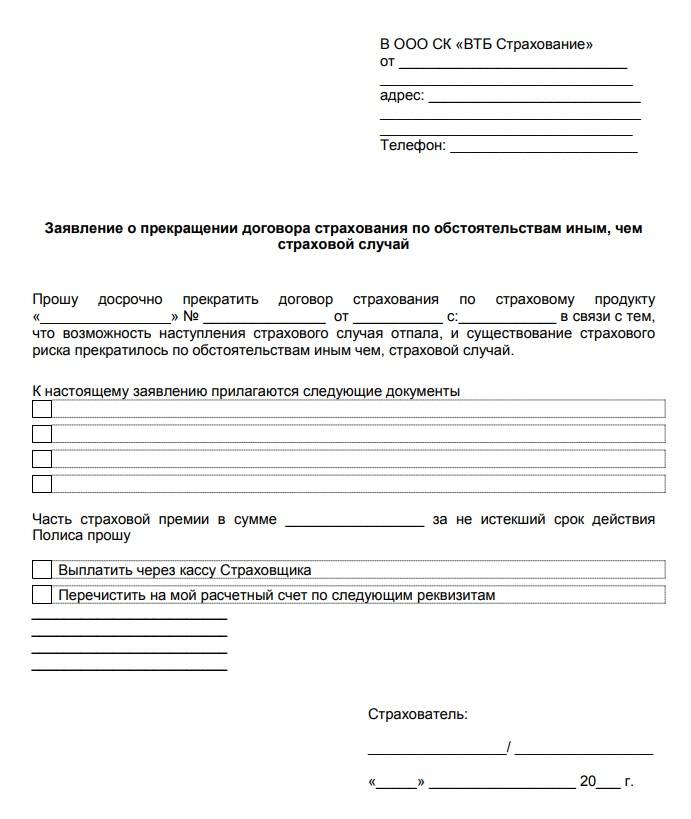

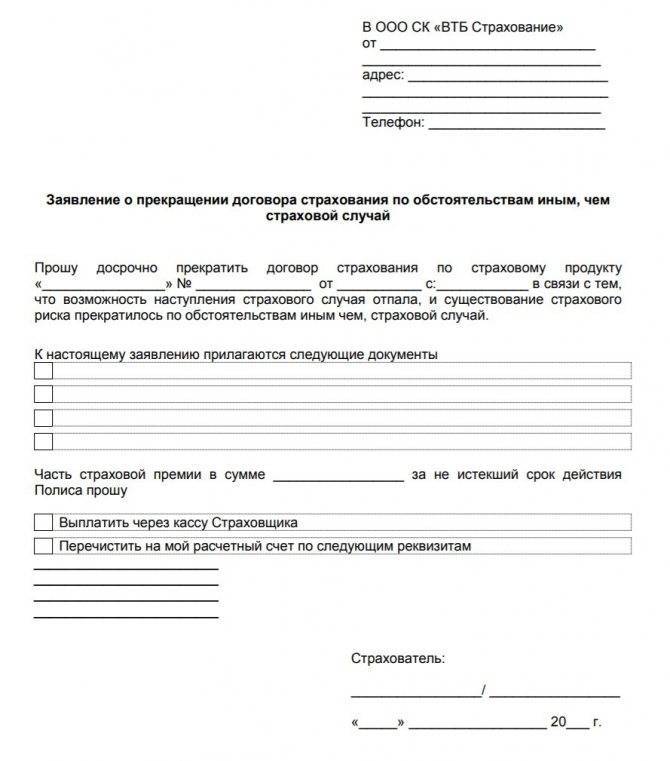

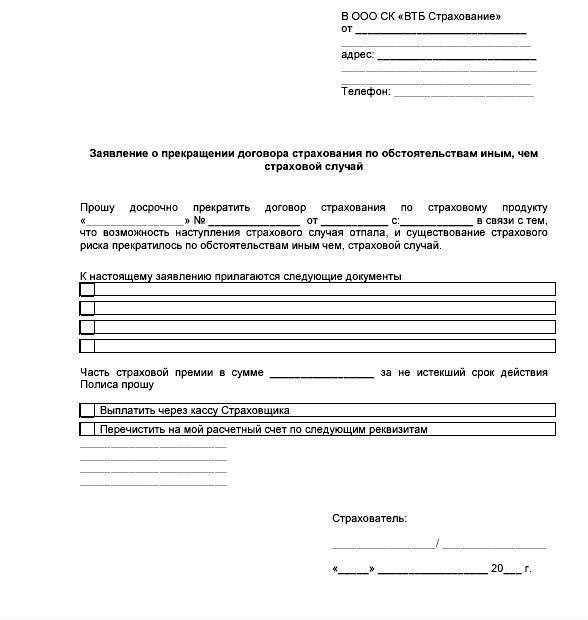

Скачать образец заявление о прекращении договора страхования в ООО СК «ВТБ Страхование»

Возможен ли отказ от страховки после получения кредита

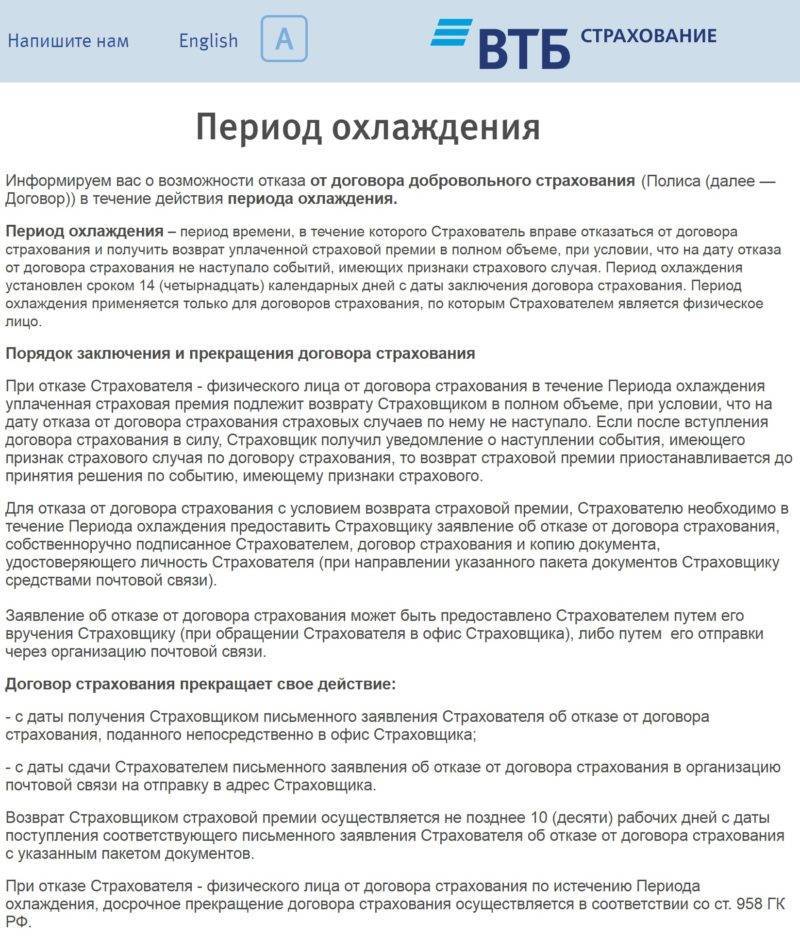

Законодательно оговорено, что при оформлении страхования действует период охлаждения — в течение 5 дней (будет в течение 14 дней с 01.01.2018 года) можно отменить оформленное соглашение и вернуть уплаченную сумму. Исключение — программы коллективного страхования, когда договор оформлен между страховой компанией и кредитной организацией, а заемщик просто соглашается с предложенными условиями и не является стороной по соглашению.

В ВТБ возможно оформление программы:

- Лайф — защита на случай ухода из жизни или утраты трудоспособности;

- Profile — кроме рисков, предусмотренных программой Лайф, дополнительно действует страхование от потери работы.

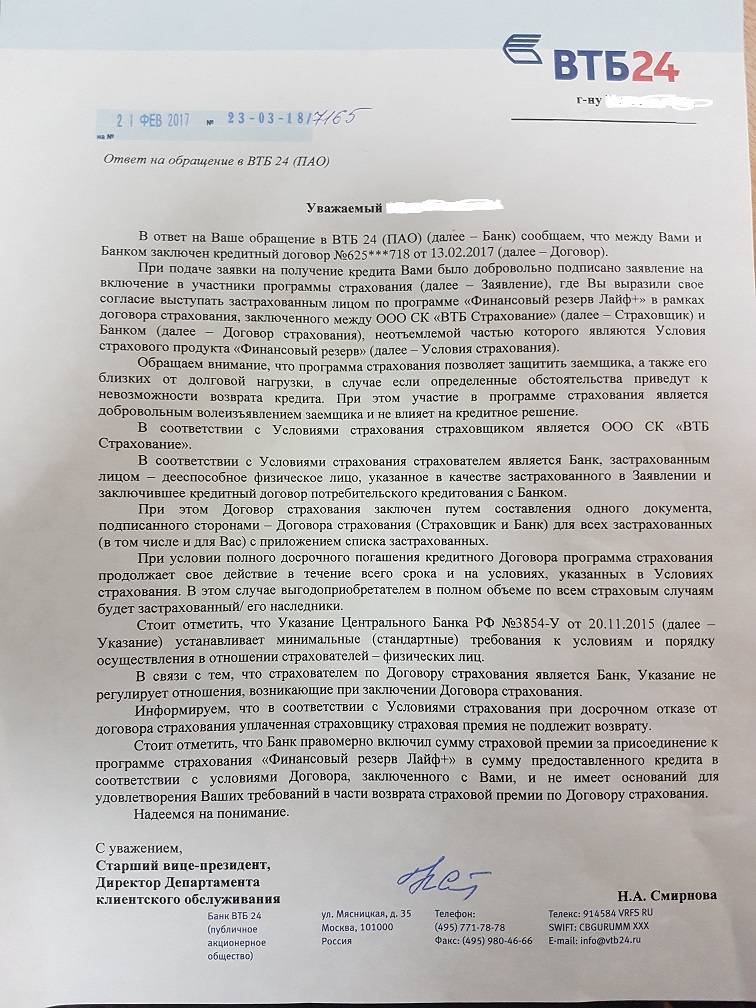

Оба вида финансовой защиты относятся к коллективному страхованию. В этом случае период охлаждения не действует. Другими словами, после одобрения кредита и получения денег расторгнуть договор можно, но внесенная сумма не возвращается.

Если заемщик застрахован при получении потребительского кредита

При выдаче потребительского кредита банк может предложить два варианта страхования:

- индивидуальное, с выдачей полиса;

- путем присоединения к коллективному договору.

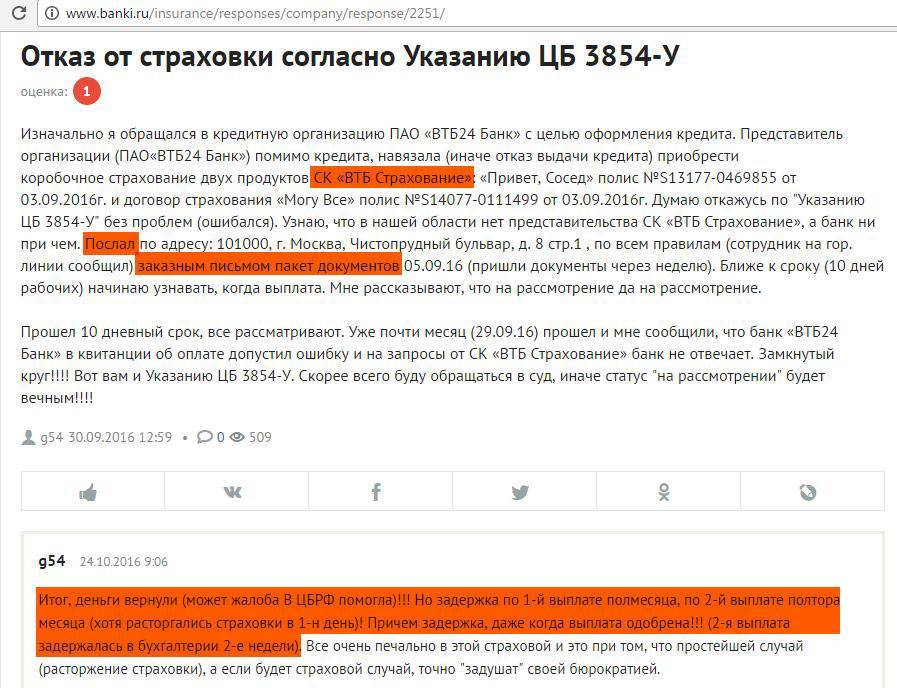

Проще всего забрать деньги в первом случая, обратившись в течение двух недель с момента получения денег и полиса. Такое право клиента предусматривает Закон о защите прав потребителей, оказания страховых услуг и Указание Банка России №3854-У.

Обращаясь к страховщику позднее, клиент банка получит отказ – согласно условиям утвержденных правил индивидуального страхования, забрать частично стоимость полиса в иных случаях нельзя.

Страховая организация откажет в возврате и при оформлении страховки по коллективному договору при получении потребительского кредита – расторгнуть соглашение может только страхователь, которым в данной ситуации является банк.

В этом случае у заёмщика есть два варианта:

- Подать требование о смене страхователя с расторжением соглашения о присоединении к коллективному договору и оформлением индивидуального полиса. После этого можно обращаться в суд.

- Сразу составить исковое заявление, указав ответчиком страховую компанию.

В 2019 году по нескольким искам апелляционные суды вынесли решение в пользу заемщиков – коллективный договор расторгается автоматически при досрочном погашении долга.

Аналогичные выводы сделал и Верховный суд – если заемщик вернул заем до даты последнего взноса по графику платежей, страховка больше не нужна, т.к. исчезли основания для выплат по страховому случаю в пользу выгодоприобретателя.

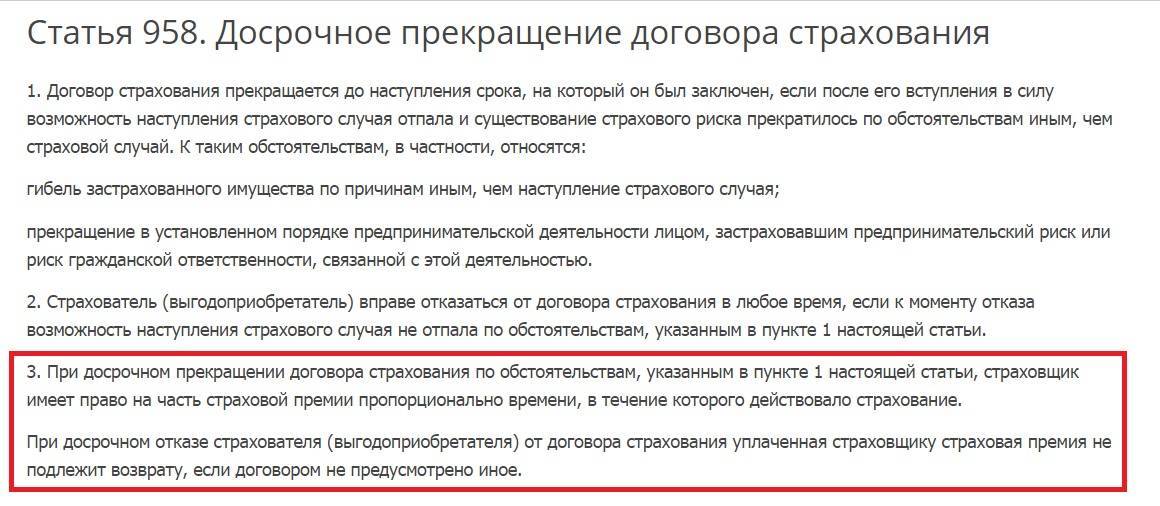

Наличие коллективного договора не является основанием для исключения из правил. В этом случае следует руководствоваться статьей 958 Гражданского кодекса РФ – страхователь может получить оставшуюся часть страховых взносов после удержания фактически понесенных расходов компанией в период действия полиса.

Чтобы забрать остаток за неиспользованный период страхования, придётся обратиться в суд.

Как вернуть страховку по кредиту в ВТБ: пошаговая инструкция

Нужно учесть, что досрочное погашение и обычное возвращение страховки — вещи разные. Соответственно, процедуры также различаются, поэтому и рассматривать их следует раздельно.

При досрочном погашении займа

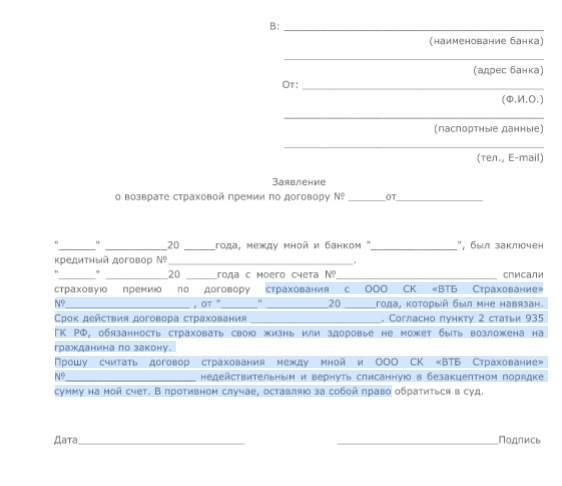

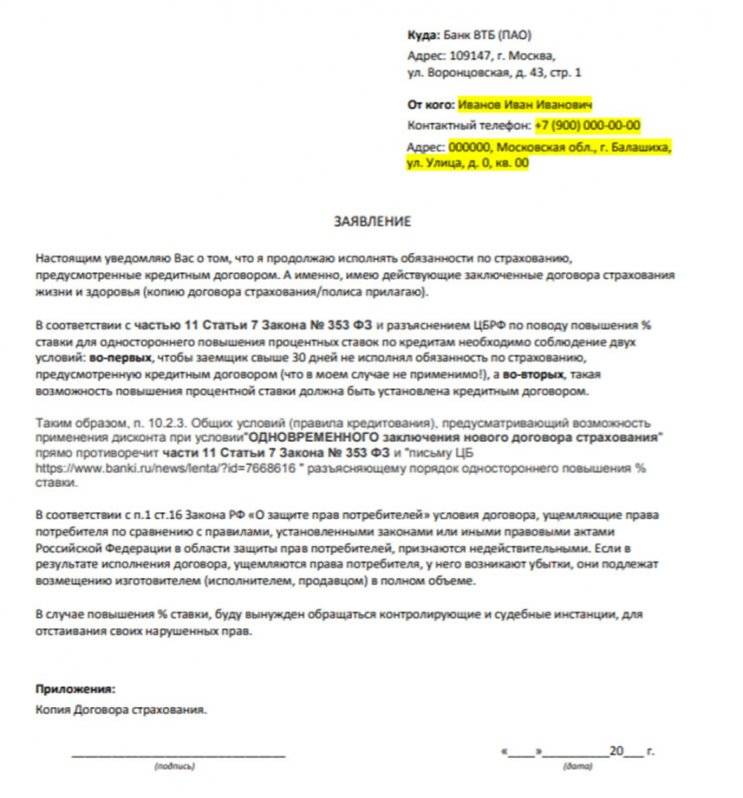

Прежде чем писать заявление, страхователю следует внимательно прочесть кредитный договор или иной документ, в котором прописаны условия оформления полиса. Вполне возможна ситуация, в которой прекращение действия полиса возможно, однако никто страховую премию клиенту возвращать не станет.

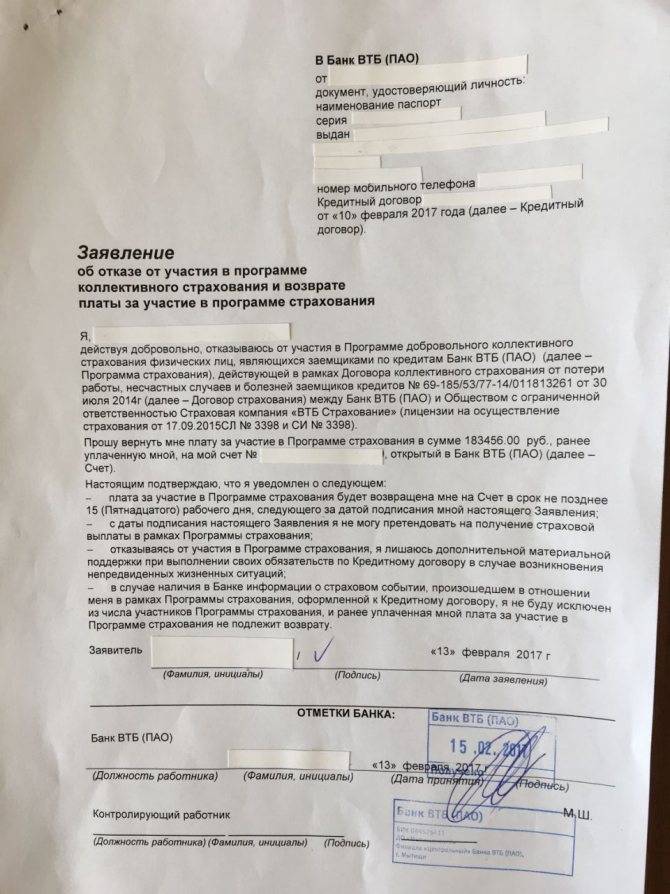

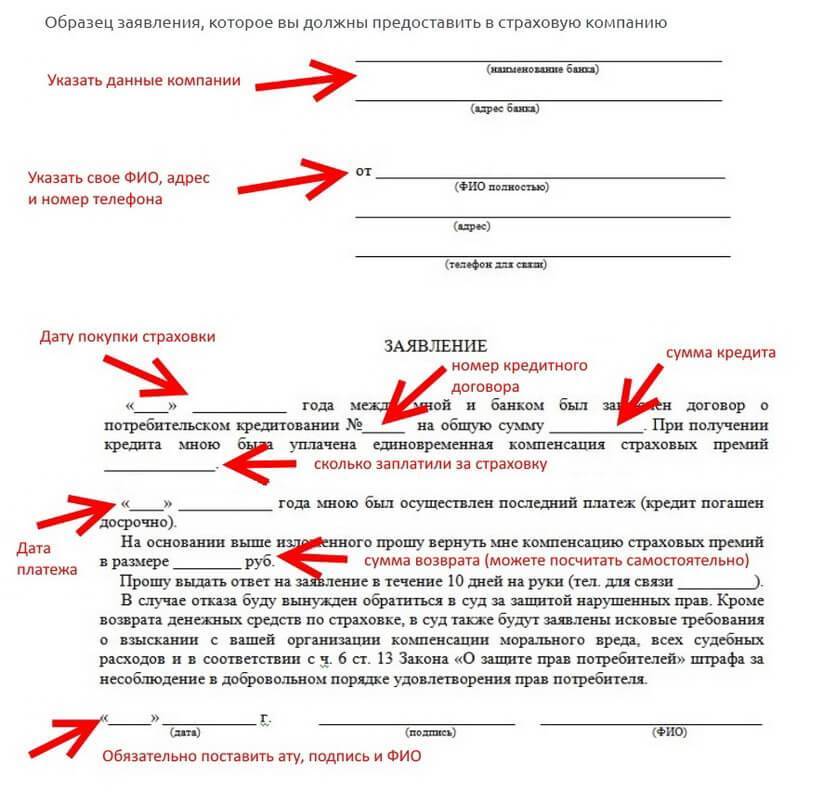

Образец заявления.

Если это прописано в договоре, оспорить пункт и получить свои деньги можно лишь в суде. В иске нужно будет сослаться на 958 статью Гражданского Кодекса РФ, в котором регламентирована процедура досрочного прекращения действия страховки. В частности, в статье указано, что досрочное расторжение договора возможно при полностью выполненных обязательствах перед кредитором (в нашем случае — перед банком ВТБ).

Порядок действий следующий:

- Для начала нужно явиться в любое отделение ВТБ и оформить там справку о полном погашении задолженности. Ее выдают на заранее подготовленном бланке, за оформление которого придется заплатить (в ВТБ берут от 500 до 1000 рублей);

- Далее бывшему заемщику нужно лично явиться (или выслать по почте) необходимые документы в офис страхователя: заполненное заявление; копия внутреннего паспорта РФ; кредитный договор; договор страхования; справка об отсутствии задолженности; квитанция, платежное поручение или иной документ об оплате страховой премии;

- Заявление составляется по образцу, выдаваемой в страховой компании. В нем нужно заявить о своем желании прекратить действие договора, попросить возмещение трат в счет страховых выплат, а также привести основания для расторжения договора. В данном случае нужно написать: «на основании полного выполнения обязательств перед банком-кредитором (в соответствии со ст. 958 ГК РФ)»;

- Один экземпляр заявления остается в офисе, другой возвращается клиенту. На документе обязательно должна стоять дата подписания документа, его входящий регистрационный номер, а также подпись сотрудника, его принявшего;

- Страховая компания обязана ответить о принятом решении в письменном виде. На это отводится не более 10-ти рабочих дней;

- При получении одобрения, в течение одного рабочего дня, деньги должны поступить на счет заявителя (он должен быть указан в заявлении). Если же страхователь отказался выплачивать, при этом клиент абсолютно уверен, что отказ неправомерен — отказ в письменной форме необходимо сохранить, т.к. он очень пригодится во время судебных разбирательств.

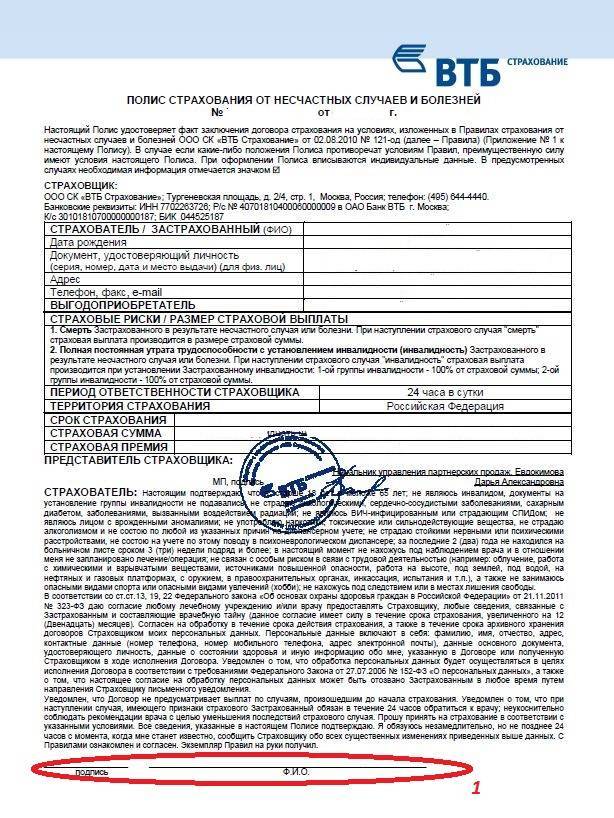

Образец заявления для ВТБ Страхование.

После подписания кредитного договора

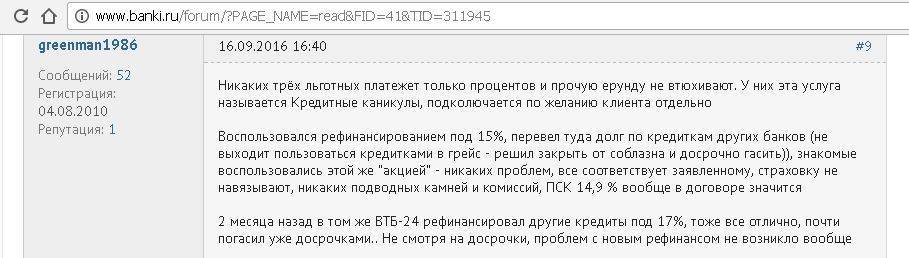

Даже если досрочно кредит еще не погашен, отказаться от страховки все равно возможно, так как кредиторы, не желая упускать ни одного клиента, дают людям возможность вернуть деньги за страховку по кредиту — в частности, это можно наблюдать и в ВТБ 24.

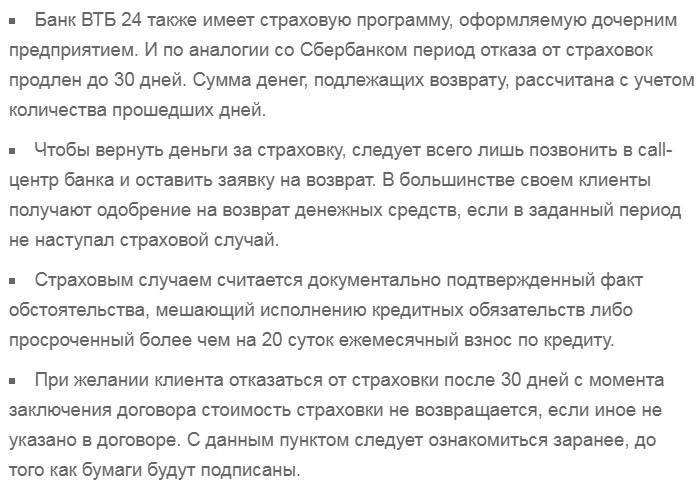

Порядок действий в целом схож с предыдущим, за исключением некоторых особенностей: страховка должна быть оформлена персональная, а не коллективная. Кроме того, отказ от полиса возможен лишь в течение 14-ти календарных дней с момента ее оформления. Эти временные рамки называются «периодом охлаждения», если выйти за его пределы, страхователь будет иметь полное право отказать в возмещении страховых выплат.

- Необходимо отправить в страховую контору пакет документов: страховой полис; кредитный договор; копия внутреннего паспорта РФ; бумаги, свидетельствующие об оплате страховых премий. Предъявить документы можно лично или выслав по почте;

- В течение 10-ти рабочих дней (14-ти календарных) страховая компания должна дать ответ в письменной форме — по адресу из заявления;

- Если ответ положительный, деньги в наличной форме можно забрать в офисе компании. Получить сумму «безнала» на счет, указанный в заявлении, можно, если эта просьба сформулирована в документе.

Ассортимент услуг компании ВТБ страхование

Страховая компания является частью солидной международной финансовой группы ВТБ. Ранее данная компания носила название АО ВТБ Медицинское страхование, а с июня этого года носит название ООО ВТБ Медицинское страхование. Связано это с дальнейшими реорганизационными процессами группы, которые не отразятся на качестве предоставления услуг клиентам. Результатом данной реорганизации является слияние компания АО ВТБ Медицинское страхование и «РОСНО- МС».

Помимо медицинского страхования группа ВТБ Страхование предоставляет услуги по страхованию таких объектов как:

- обеспечение страховки транспортного средства;

- страхование жизни;

- страхование имущества;

- страхование отдыхающих за рубежом.

Филиалы компании имеют свои представительства на территории Российской Федерации, странах СНГ, Европе, Азии. Финансовая группа ВТБ объединяет более чем 20 различных кредитных и финансовых организаций, среди которых ПАО ВТБ24.

Банк ВТБ24 отвечает за финансовое направление группы, являясь одним из лидеров рынка банковских услуг. Бренд Втб24 занимает заслуженное 4 место рейтинга российских банков. Ознакомиться с основными программами страхования можно на сайте втб24.

Обязательно ли страхование или его можно избежать?

Нужно учитывать, что для разных видов кредитов условия страхования разнятся.

С точки зрения российского законодательства, согласно ст. 927 ГК РФ и ст. 3 закона «Об организации страхового дела в РФ», полномочия определять случаи обязательного страхования даны исключительно Правительству и Президенту РФ. Таким образом, банк сам по себе не может устанавливать нормы в сфере обязательного страхования, т.к. это было бы нарушением закона.

Закон предписал обязательное оформление страховки лишь для следующих случаев:

- Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, оформление страховки на собственность обязательно в рамках ипотечного и автомобильного кредитования;

- Ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ предписывает пользователям автомобиля в обязательном порядке оформлять полис ОСАГО. Это же касается и покупки транспортного средства в кредит.

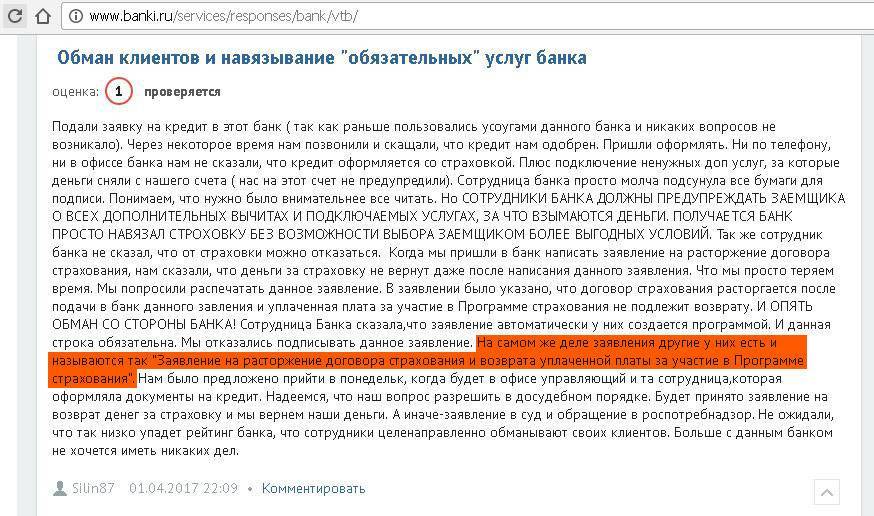

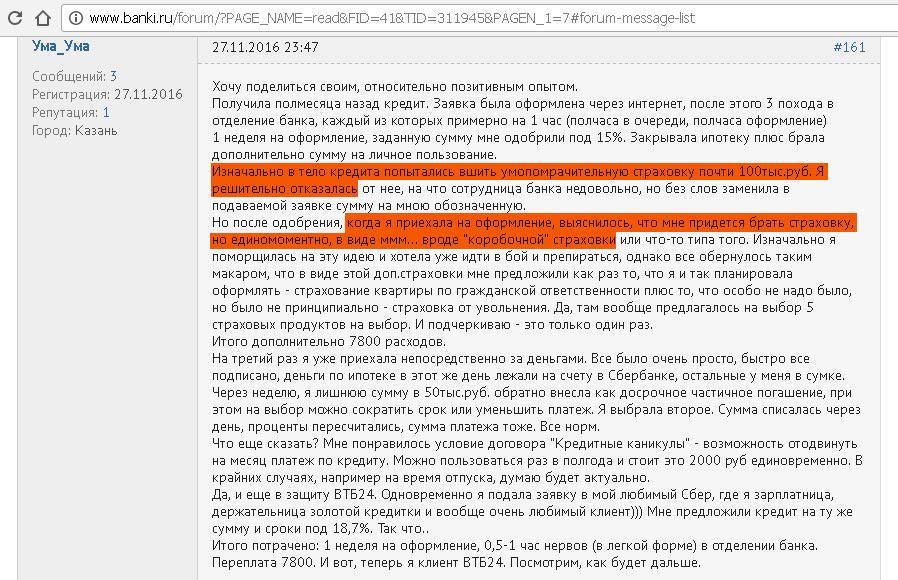

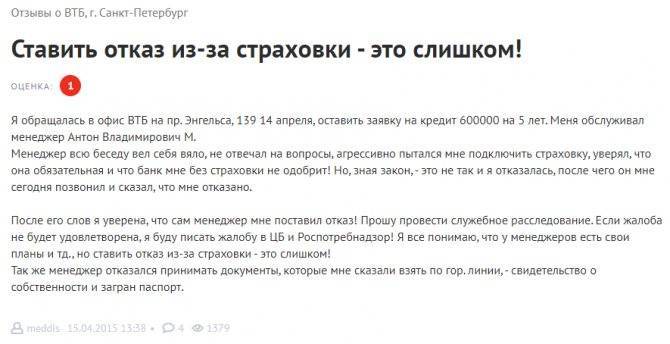

Все остальные случаи «обязательного» оформления являются лишь провокациями со стороны банков. В частности, в популярном банке ВТБ навязанное страхование часто провоцирует возврат страховки. Причина, почему банки не имеют такого права, сформулирована в законе «О защите прав потребителей».

В нем подчеркивается, что требование банковских организаций оформить страховку вместе с кредитом нелегитимно, кредиторы не имеют права отказать в финансовых услугах лишь по причине отказа от оформления страховки.

На бумаге все так, но банкам невыгодно упускать возможность заработать дополнительные средства. Поэтому страховка часто оформляется благодаря обещанным преференциям или, наоборот, штрафам:

- За заключение договора о комплексном страховании ВТБ, как и другие банки, снижает процентную ставку;

- Человеку могут намекнуть, что отказ от оформления может привести к отклонению заявления на кредит по формальным причинам. Ведь закон не запрещает отказывать в выдаче кредита при недостаточных доходах, «плохой кредитной истории» и так далее;

- Юристы банка могут зафиксировать такие условия в кредитном договоре, что по документу заемщик будет фактически обязан получить полис. Для этого в разделе «Ответственность сторон» указываются штрафные санкции, комиссии и тому подобное, если заемщик отказался от комплексного страхования.

Договор страхования для заемщика

Оформляя кредит на заемщика возлагаются обязательства его выплачивать. Но существует два предусмотренных законом случая, когда обязательства выполнять затруднительно:

Возможность получить страховую премию зависит от условий договора

- При его смерти данные обязательства переходят по наследственным правам его преемникам.

- При потере трудоспособности из-за травмы/болезни кредитные обязательства выполнять затруднительно.

Один из вышеуказанных случаев ведет к невыполнению кредитных обязательств.

Страхуя жизни и здоровье заемщик получает для себя гарантию и, одновременно, гарантирует кредитору, что средства будут возвращены при любых обстоятельствах. Даже в том случае, если у заемщика возникнет непредвиденная ситуация, обязательства по кредиту возлагаются на страховую компанию.

Страховка — значительное увеличение стоимости кредита

Можно ли не оформлять договор страхования жизни и здоровья

Страхование жизни и здоровья при получении кредита в банке ВТБ 24, как и во всех остальных банках, является не обязательным условием. Но каждый кредитный специалист настоятельно рекомендует оформить данный договор, обосновывая это тем, что вы можете не получить кредита по причине отказа банка. В реальности это не так, если вы являетесь платежеспособным и финансово ответственным заемщиком, банк выдаст кредит в любом случае. Но есть один недостаток – кредитная ставка будет несколько выше, хотя это не так критично.

Страховка дополнительной услугой и не может быть навязана заемщику

Страховка при получении кредита в ВТБ 24 — это допуслуга, вы вправе от нее отказаться. Хотя не нужно удивляться, если финансовое учреждение откажет вам в выдаче кредита, поскольку банк не должен разъяснять причины принятого решения. При этом следует хорошо подумать о подписании договора страхования:

- Цена полиса страхования довольно высока, попросите сотрудника банка, оформляющего кредит, показать вам оба графика платежей (со страховкой и без нее). Оцените разницу. К слову, даже банк назначит повышенные проценты по кредиту без оформления страховки, то это будет стоить гораздо дешевле.

- Плату за страховку заемщик вносит единовременно, но из средств банка. Они добавятся к сумме вашего займа (т.е. оформляя кредит в 300 тысяч рублей и стоимости страховки в 50 тысяч рублей сумма вашего займа составит 350 тысяч рублей) или будут вычтены из запрашиваемой вами суммы (т.е. при оформлении кредита 300 тысяч рублей и стоимости страхового полиса 50 тысяч рублей на руки вы получите 250 тысяч рублей).

Страховка значительно увеличивает стоимость кредита

Вывод один: для заемщика страхование жизни и здоровья — это значительные расходы, причем зачастую совершенно неоправданные. Поскольку страховая компания будет выплачивать ваш долг лишь в 2-х случаях:

- при наступлении инвалидности 1 или 2 группы;

- при наступлении смерти.

Хотя это будет зависеть от избранной программы страхования.

Оформление кредита без дополнительной услуги

Чтобы менеджер банка не стал навязывать вам страхование жизни и здоровья, лучше подготовиться к посещению банка и подаче заявки на получение кредита. Только в таком случае вам не придется решать такой вопрос, как вернуть деньги за страховку. Итак, как можно оформить заем без страхового полиса:

- изначально предупредите сотрудника банка о том, что страховой полис не нужен;

- если менеджер станет настаивать на том, что страхование обязательно по договор, попросите его бланк кредитного договора и указать на соответствующий пункт;

- если представитель банка не сможет удовлетворить вашу просьбу, тогда сразу звоните на горячую линию (телефон всегда указан на информационном стенде) и уточняйте правомерность действий данного сотрудника;

- когда клиентской службой будет подтверждено, что страхование жизни и здоровья не обязательно снова обратитесь к менеджеру, оформляющему вашу заявку, чтобы она была оформлена без дополнительной услуги;

- в случае получения отказа оставляйте письменную претензию в отделении оформления заявки или устную по телефону горячей линии, в которой подробно опишите факт навязывания вам дополнительной услуги и обязательно идентифицируйте обслуживающего вас сотрудника.

Прежде чем подписать страховой договор внимательно изучите его!

Оставлять заявку на кредит на предлагаемых условия не надо. Следует дождаться ответа из банка. Как правило, кредитно-финансовое учреждение приносит извинения за возникшие «недопонимания» и приглашает оформить заявку без дополнительной услуги.

Преимущества и недостатки БК 1xbet

Надежная букмекерская контора 1хБет предлагает отличные возможности для получения выигрыша при ставках на спорт и игре в игровых автоматах. Из преимуществ букмекера можно выделить:

- начисление бонусных средств для новых игроков;

- удобный интерфейс портала;

- все страницы сайта загружаются быстро даже при медленном интернете;

- букмекер предлагает приятные коэффициенты на прематч и live ставки;

- можно скачать приложение на Андроид и iOS;

- регистрация простая и занимает 1 минуту;

- выводы средств происходят без комиссии;

- наличие международной лицензии исключает обман клиентов;

- возможность воспользоваться официальным порталом со смартфона и планшета через удобный мобильный сайт;

- быстрые выплаты выигрышей;

- минимальная сумма депозита составляет 50 рублей;

- для защиты личных данных используется SSL-шифрование;

- пополнить депозит можно с карт, электронных кошельков и криптовалюты;

- специалисты БК оперативно помогают клиентам через порталы БК и зеркало;

- 1xbet предлагает размеры ставок от 10 рублей;

- доступны способы вывода выигрышей;

- лобби казино наполнено популярными играми с минимальными ставками.

Недостаток БК — отсутствие доступа к официальному сайту, вызванное блокировкой ресурса по требованию Роскомнадзора. Для обхода ограничения можно найти зеркало (копия сайта) или скачать мобильную версию с алгоритмом для бесперебойного входа на платформу.

Как оформить в ВТБ кредит без страховки

Чтобы у сотрудника не получилось навязать ненужную финансовую защиту, необходимо подготовиться к подаче заявки:

- в самом начале предупредить менеджера, что страхование не нужно;

- если сотрудник будет настаивать на том, что без защиты не получится, то до подачи заявки попросить показать шаблон полиса или условия кредитования, в которых будет определена обязательность страховки;

- если служащий банка не сможет удовлетворить просьбу — прямо из офиса позвонить на горячую линию и уточнить правомерность требования;

- после того, как клиентская служба подтвердит, что страхование необязательно, следует еще раз настоять, чтобы сотрудник оформил заявку без страховки;

- при отказе менеджера — оставить письменную претензию в офисе или устную по горячей линии, в которой подробно описать случай навязывания услуги с указанием данных сотрудника.

Заводить заявку на предлагаемых условия не нужно. Необходимо дождаться ответа от банка. Практика показывает, что кредитная организация почти всегда приносит извинения за возникшее «непонимание» и приглашает оформить заявку без ненужных опций.

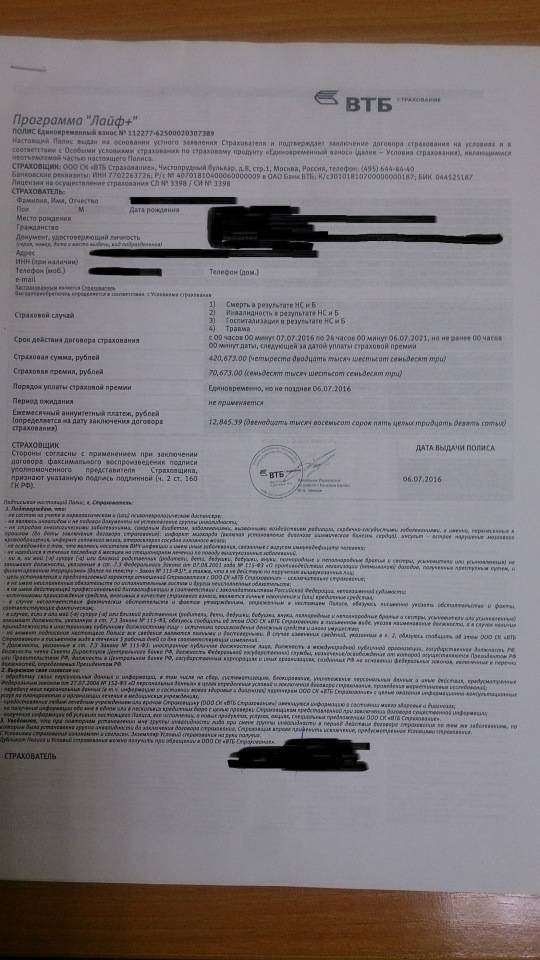

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

- Есть ли какие-нибудь особенности возврата страховки у данной страховой компании.

- Кто является Страховщиком в договоре страхования и его адрес (для отправки заявления);

- Размер страховки уплаченной заёмщиком (этой информации нет в кредитном договоре).

- Вид страхования (индивидуальная или коллективная).

- Способ оплаты страховой премии (для приложение к заявлению).

ВАЖНО!

Обязательно проверьте свою редакцию договора страхования, возможно в вашем договоре есть изменения.

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования

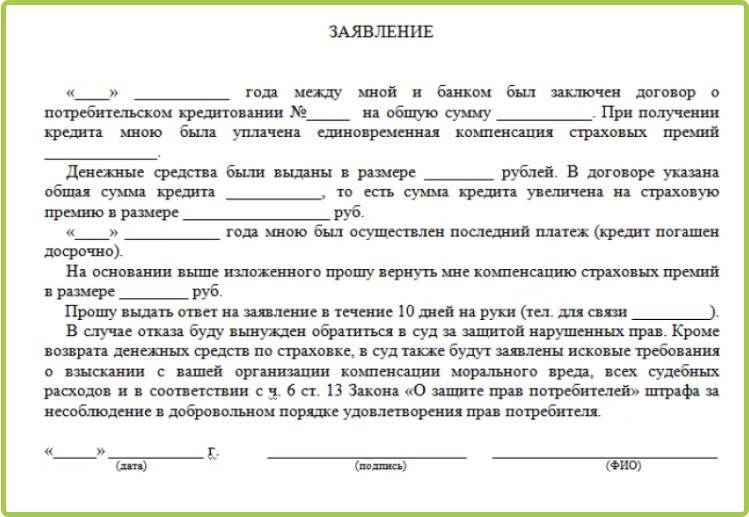

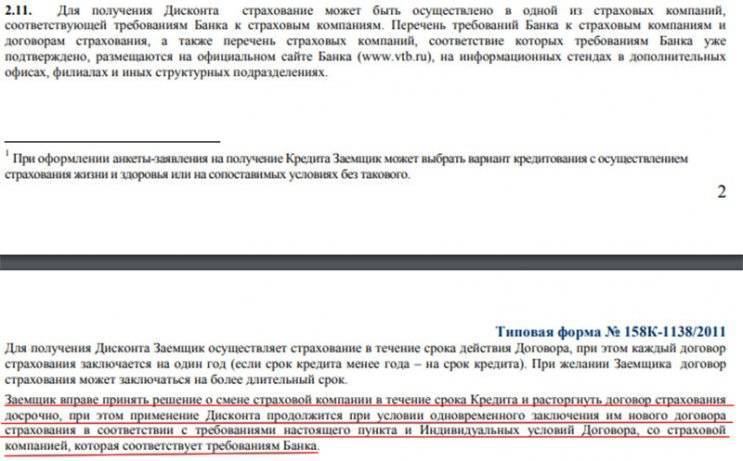

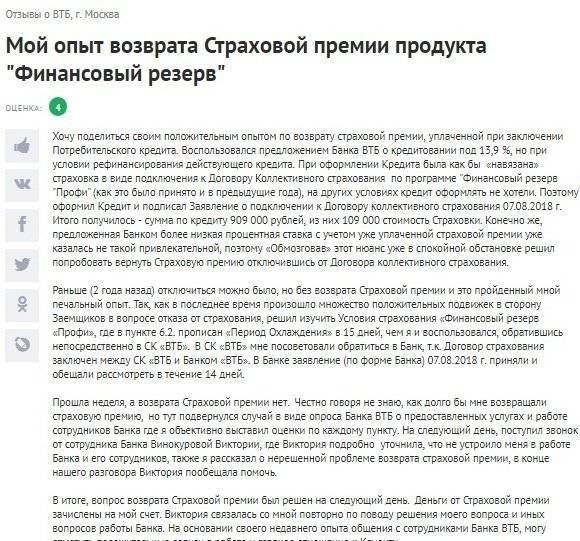

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

Заявление подаётся непосредственно Страховщику или его представителю. О наличии представителя Страховой в Вашем городе можно узнать по телефону из Памятки 8-800-100-24-24.

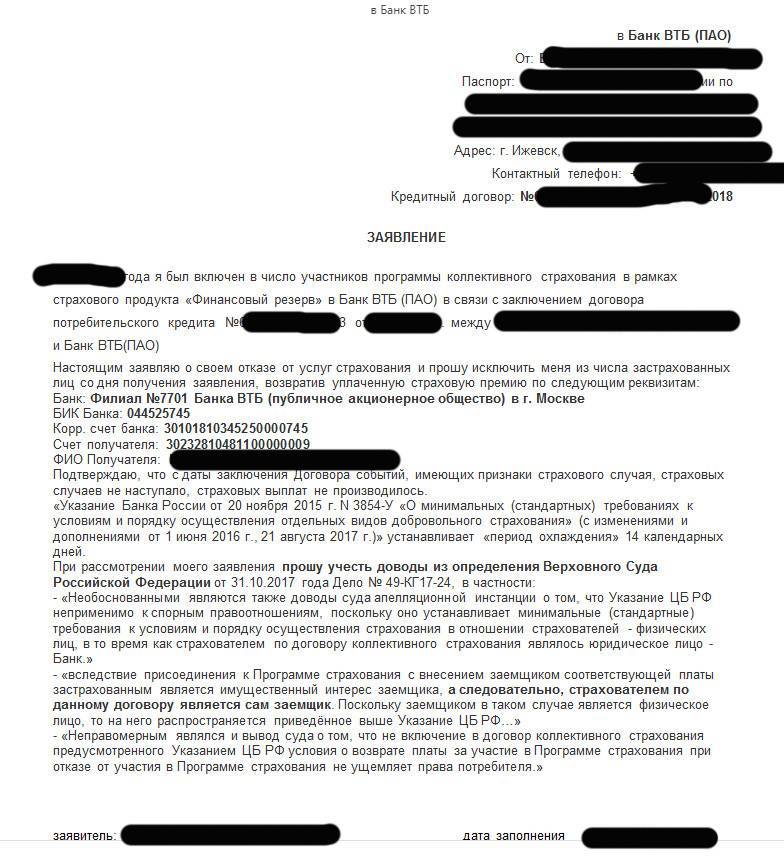

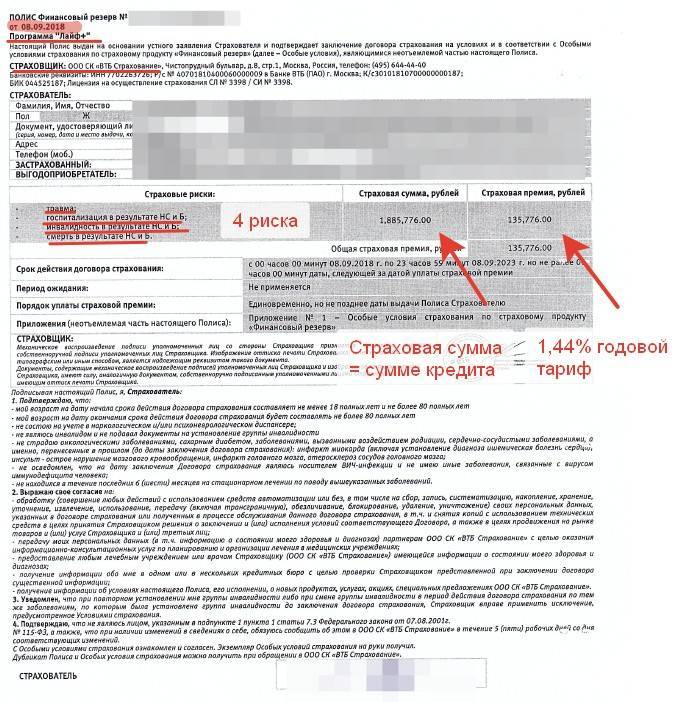

Страховщиком в Полисе «Финансовый резерв» версии 2.0 является АО «СОГАЗ», находящийся по адресу: г. Москва, проспект Академика Сахарова, д. 10. Именно в СОГАЗ и следует отправить заявление заказным письмом с описью вложения.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Страхование кредита

Защитите себя и близких со программами страхования от ВТБ.

Защитите себя и близких со программами страхования от ВТБ.

Само застрахование считается определённой гарантией выплаты долга заёмщиком по кредитному договору. Если несчастный случай или болезнь станут препятствием для внесения платежей, обязанность по погашению долга ляжет на страховщика.

ВТБ 24 предлагает своим клиентам воспользоваться следующими видами программ кредитного страхования:

- Финансовый резерв ЛАЙФ+ (смерть, временная/постоянная потеря нетрудоспособности).

- Финансовый резерв ПРОФИ (смерть, временная/постоянная потеря трудоспособности, потеря работы).

Обязательное

По действующим правовым актам (Гражданский кодекс РФ ч. 2, ст. 935, п. 2), застрахование жизни и здоровья не может возлагаться на гражданина законом. Однако в случае отказа клиента от приобретения страховых продуктов при кредитовании в ВТБ 24 финансовая организация ответит на заявку потенциального заёмщика отказом. Это обосновано повышенными финансовыми рисками при выдаче клиентам крупных сумм.

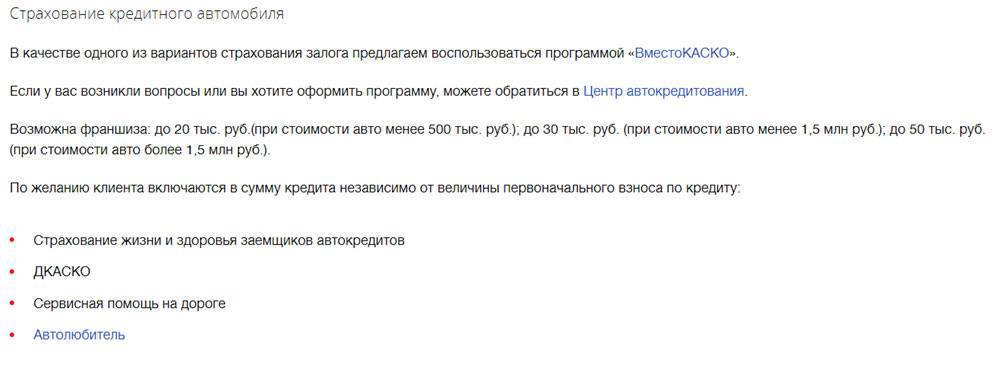

Ипотечное кредитование (утрата/повреждение приобретаемой недвижимости) и автокредитование (КАСКО) в банке ВТБ подразумевает обязательное заключение страхового договора.

Добровольное

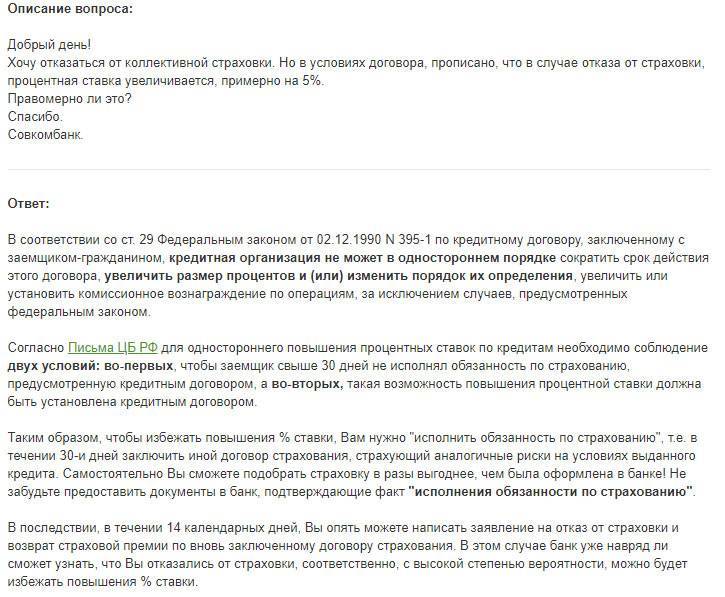

При наличии условий добровольного страхования кредита клиент вправе отказаться от этой услуги. Однако следует понимать, что в этом случае банк вправе обезопасить себя, поднимая годовую ставку по оформляемому кредитному продукту.

Альтернативные методы возврата страховки

Есть и иные, более радикальные способы вернуть себе часть положенных выплат по страховой части. Например, Рами Зайцман, ведущий эксперт по инвестициям и решениям спорных вопросов с банками, рекомендует напрямую, в письменной форме обращаться непосредственно в Центробанк РФ с просьбой о рассмотрении возникшей проблемы

Письмо-обращение обязано акцентировать внимание на таких нюансах, как:

- Страхование было навязано банком против желания заемщика. Это является ключевым и важным моментом, ведь ставя свою подпись в договоре, клиент автоматически добровольно соглашается со всеми условиями.

- Было давление со стороны кредитного менеджера при оформлении ссуды. Например, обещание в случае отказа от страхования, изменить условия кредитования в худшую сторону (увеличение процентных ставок, уменьшение времени выплаты займа и прочее).

Такие случаи далеко не редкость и, возможно, имеются и иные пострадавшие займополучатели. При таких условиях ЦБ РФ очень внимательно относится к полученным жалобам и предпринимает все должные шаги. А именно организует полную проверку банка с целью выявления нарушений и изменения положения заемщиков в лучшую сторону.

При обращении в суд по поводу возврата страховой части, если для этого имеются все основания, суд всегда возьмет сторону заявителя

Как отказаться от страховки

Гражданский Кодекс РФ содержит статьи, согласно которым услуга страхования оформляется клиентом на добровольной основе. Банк ВТБ 24 предполагает отказ от нее по истечении 6 месяцев погашения кредита. Достаточно будет написать соответствующее заявление по образцу банка. В этом случае клиент получит обратно сумму, уплаченную за услугу страхования.

Заявление на отказ

Если клиент принимает решение больше не пользоваться услугой страхования, то ему достаточно будет обратиться в любое отделение банка ВТБ 24 и написать соответствующее заявление. Посещать страховую компанию лично нет необходимости. Отказаться от данной услуги можно только через 6 месяцев после оформления кредитного договора и при условии, что платежи по кредиту вносились ежемесячно и без просрочек. Если написать отказ раньше, то ставка по кредиту резко возрастет.

Если по каким-либо причинам ВТБ 24 отказывается расторгнуть договор со страховой компанией, то восстановить справедливость можно в суде. Для этого потребуется собрать пакет документов, в том числе сам кредитный договор и официальный письменный отказ банка о расторжении страхового договора.

Скачать бланк заявления можете здесь, нажмите правую кнопку мышки на изображении и нажмите “Сохранить изображение как…” и распечатайте на своем компьютере.

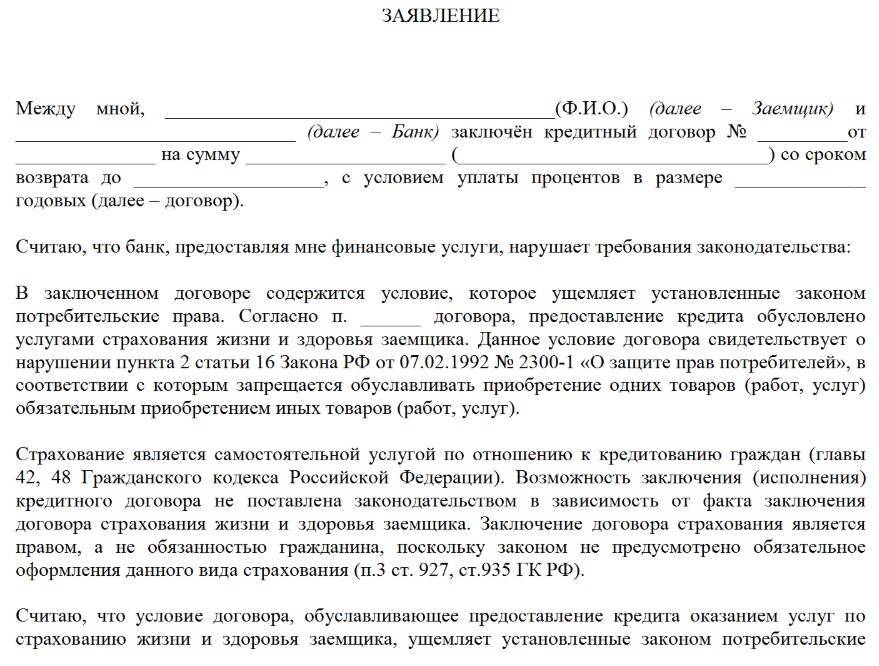

Заявление на отказ страховки ВТБ Страхование

В заявлении на отказ от страховой услуги в обязательном порядке должны содержаться следующие сведения о заемщике:

- ФИО клиента;

- контактный номер телефона;

- паспортные данные заемщика;

- веские причины, по которым заемщик желает расторгнуть договор страхования (к примеру, услуга была оформлена по умолчанию или была навязана);

- текущая дата и подпись.

Попробуйте написать заявление на отмену страховки по кредиту в ВТБ и согласовать данный вопрос с финансовой организацией. Если ничего не получится, тогда обращайтесь в суд для решения этой ситуации.

Для написания заявления и принятия его к рассмотрению при заемщике должен быть страховой полис. Заявление также должно содержать отметку о том, инициатором расторжения страхового договора является именно заемщик. Как только банк принимает заявление, договор с этого момента автоматически считается расторгнутым. В течение 14 дней на счет клиента поступают денежные средства за услугу.

Бывает и так, что заявление клиента принято, но страховой договор остается действующим, то есть страховая компания или банк игнорируют документ и желание заемщика. В этом случае клиентом должна быть написана претензия, а пункт договора о заключении страхования признают недействительным в судебном порядке.

Как происходит отмена страховки

Перед подписанием любого пакета документов важно ознакомиться с его содержимым, четко осознавать, под чем ставится подпись. Если какие-либо документы или конкретные пункты их непонятны, за разъяснением необходимо обратиться к сотруднику банка

Помните, что эта услуга резко меняет фактическую сумму переплаты по кредиты в большую сторону, поэтому до подписания кредитного договора убедитесь в том, что страховой полис не навязан и не оформлен по умолчанию.

Перед написанием заявления на отмену страховки, обязательно проанализируйте свои действия и их последовательность. Это поможет не запутаться и добиться положительного результата в данной процедуре.

По договору автокредитования услуга страхования будет являться обязательным пунктом договора. При оформлении потребительского кредита страховка добровольна, но без нее может прийти отказ по заявке или же кредит будет одобрен, но с более высоким процентом годовых.

При написании отказа по страхованию оперировать необходимо положениями 935 ст. ГК РФ. Страховая компания может как самостоятельно принять заявление об отказе от услуги, так и банк часто принимает на себя эту обязанность и передает данные страховщику.