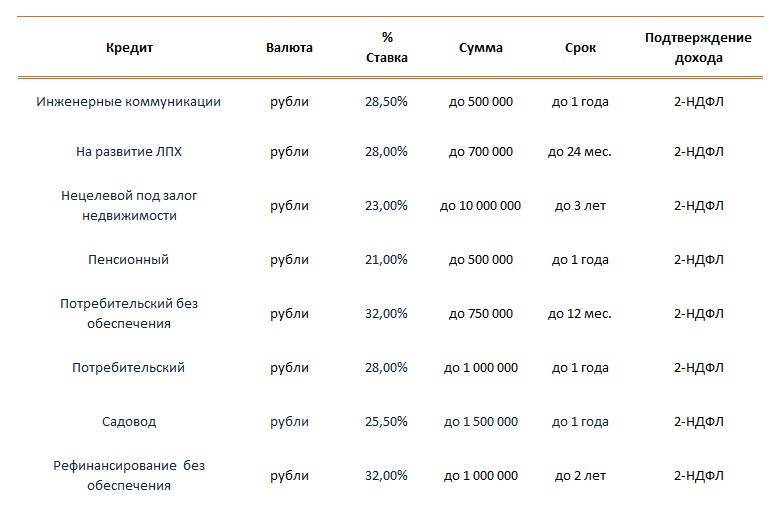

Условия кредитования в долларах.

Основные таковы:процентная ставкаминимальная и максимальная суммасрок кредитованиясрок рассмотрения заявкистрахованиебыстро оформить кредит онлайн

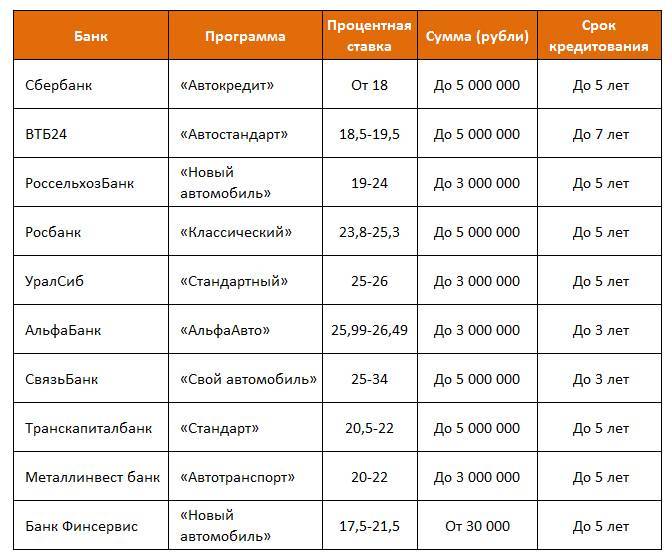

| Банк | Название программы | Ставка | Макс. сумма, в долларах | Срок кредитования | Залог | Время рассмот-рения заявки |

| Банк БЦК-Москва | На любые цели | 8% | 77 800 | 6 месяцев | Да | 7 дней |

| Эксперт Банк | Стандартный | 10% | 200 000 | 36 месяцев | Да | 10 дней |

| Арсенал | Под залог | 10% | 100 000 | 60 месяцев | Да | 5 дней |

| Росинтербанк | Образование за рубежом | 11% | 66 000 | 72 месяца | Нет | 3 дня |

| ББР Банк | Под залог недвижимого имущества | 12% | 233 399 | 10 лет | Да | 5 дней |

| Московский кредитный банк | Нецелевой без залога | 12% | 35 000 | 15 лет | Нет | 3 дня |

| Московский кредитный банк | Рефинансирование | 12% | 35 000 | 15 лет | Нет | 3 дня |

| Новопокровский | Потребительский | 13% | 500 000 | 60 месяцев | Да | 7 дней |

| Югра | Лояльный | 14% | 10 000 | 12 месяцев | Нет | 10 дней |

| Югра | Лояльный под залог | 14% | 42 000 | 12 месяцев | Да | 10 дней |

| Бнак Финсервис | На любые цели | 16% | 46 680 | 24 месяца | Нет | 3 дня |

| Интерпрогресс-банк | Надо брать | 18% | 46 000 | 60 месяцев | Да | 1 день |

| Ак Барк | Льготный | 19% | 46 727 | 36 месяцев | Да | 3 дня |

| Центркомбанк | На личные цели | 20% | 3 000 | 60 месяцев | Да | 15 дней |

Требования к заемщикам!

Базовые условия таковы:российское гражданство и пропискавозрастобщий стаж работынепрерывный стажсреднемесячный доходПотенциальный получатель займа должен будет предоставить стандартный пакет документов:паспорт и второй документсведения о семейном положениибрачный договорсогласие мужа или женысправка о доходах и копия трудовой книжкисведения о ценном имуществеоценка стоимости имущества

Достоинства и недостатки!

Другие достоинства такого кредитования:Но не стоит забывать и про недостатки такого способа кредитования:длительный срок рассмотрения заявкиобязательно оформление страховкиограниченное число банковповышенные риски

А нужен ли кредит в валюте?

А стоит ли вообще брать кредит в валюте

А стоит ли вообще брать кредит в валюте

Целесообразно ли оформлять кредит в иностранной валюте? Если рассматривать вопрос с точки зрения размера процентной ставки, то показатели по валютным кредитам гораздо выгоднее процентов по рублевым займам.

Однако нестабильность курса валют может не только снизить ожидаемую экономическую выгоду, но и значительно повлиять на удорожание полной стоимости кредита. Именно с такой ситуацией столкнулись заёмщики в 2014 году, когда курс доллара США и евро подскочил в два раза. Клиенты оказались заложниками собственных кредитов, а их долг перед заимодавцами возрос до невероятных размеров. См. также: как проверить остаток по кредиту Почта банка.

В затруднительное положение при падении рубля относительно иностранной валюты попадают не только заёмщики, но и банки, выдавшие кредиты в долларах или евро. Если клиент не в состоянии погашать задолженность и уходит в просрочку, начинаются судебные разбирательства. Банк таким образом теряет благонадежного заёмщика, а если кредит не обеспечен, то возврат выданных денежных средств становится еще более затяжным.

На сегодняшний день при заключении кредитного договора в иностранной валюте обязательно оформляется страховая защита. В страховом документе указываются возможные колебания курса валюты. Если значение переходит за указанные рамки, то расходы на себя берёт страховая компания. Такая мера направлена на защиту интересов заёмщика в условиях нестабильной экономической ситуации.

Кредит в долларах

Кредит в долларах

Получение займа в иностранной валюте и его последующее погашение связаны с комиссиями при конвертации. Пользователь несёт дополнительные расходы при обмене валют, что также снижает выгоду.

Валютный кредит выгоден в следующих случаях:

- Если заёмщик получает доход в долларах США или евро. Снижение или повышение курса валют в этом случае не отразится негативно на платежеспособности пользователя.

- Если договор займа заключается на короткий срок (менее 12 месяцев). Можно проанализировать прогнозы на курсы валют в ближайшей перспективе, а при возможных скачках валюты досрочно погасить долг.

- Денежные средства будут расходоваться в той стране, где свободно используется полученная валюта. Особенно популярны займы на приобретение недвижимости. Жилой объект должен приобретаться на территории страны кредитора, что избавляет клиента от комиссии за конвертацию. Жильё находится в обременении банка до полного погашения долга. Таким образом банки перестраховываются на случай недобросовестного исполнения обязательств заёмщиком.

Подводя итоги, можно сделать вывод, что валютные кредиты не всегда выгоднее рублевых займов. Если вы получаете доход в рублях, то и брать кредит нужно в национальной валюте. На отечественном рынке кредитования сейчас можно подобрать подходящую кредитную программу с низкой процентной ставкой и льготными условиями для отдельных категорий граждан.

Ведущие банки страны отказались от кредитования населения в долларах или евро. Организации, которые продолжили выдачу займов в валюте, сократили срок кредитования до 3-5 лет. Перед выбором кредитного продукта внимательно изучите актуальные предложения банков и оцените свои финансовые возможности, не стоит рисковать и загонять себя в долговую яму.

Что делать с кредитом в иностранной валюте, если нечем платить

Если раньше взять кредит в долларах не составляло труда, и многие брали жилье в ипотеку в долларах США, то сегодня для многих семей это обернулось глобальной проблемой. Если кто-то попал в такую ситуацию, то у него есть только два решения: реструктуризация долга и рефинансирование кредита.

Те, кто брал ипотеку до 2014 года в иностранной валюте, могут рассчитывать на возмещение ущерба по государственной программе. Но и это предложение доступно не всем, а только тем, чей банк принимает участие в программе господдержки, если жилье не дорогое и оно у заемщика одно в собственности. Кроме того, этим шансом могут воспользоваться те заемщики, чей платеж по займу возрос на 30% и более.

Участникам данной программы кредитор переведет ипотеку в рублевый займ со ставкой 12% в год, без дополнительных комиссий.

Всем остальным можно подойти в банк лично и попросить реструктуризацию долга или рефинансирование займа. Несмотря на то что кредитор делать этого не обязан он может пойти навстречу клиенту, потому что в противном случае, существует риск, что он понесет убытки. Кроме того, взять кредит на рефинансирование можно в стороннем банке, только при том условии, что текущих просрочек по кредитам нет.

Если сделать вывод, а именно выгоден ли кредит в иностранной валюте или нет, то, скорее всего, нет. Потому что, во-первых, его довольно сложно взять, потому что банки сами отказываются от такого продукта в линейке кредитов, во-вторых, нестабильная ситуация в стране может привести заемщика в крайне критическое положение. Но сегодня достаточно много различных предложений, в рамках которых заемщик взять займ в рублях на выгодных для себя условиях, то есть, по сути, особой потребности у россиян в долларах США нет, тем более на территории нашей страны.

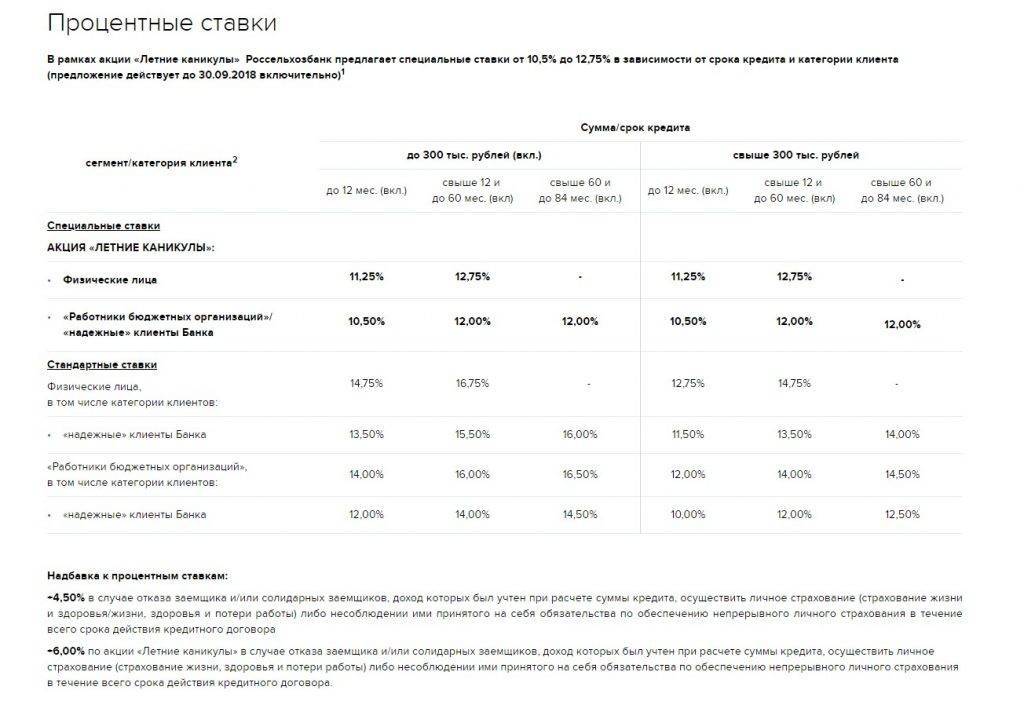

Процентные ставки

Еще несколько лет назад ставки на кредитование в европейских банках были значительно ниже, чем в России. Однако в последнее время ситуация резко изменилась в лучшую сторону, и граждане получили возможность получать займы с низкими процентными ставками, а также просить о понижении ставки по ранее взятому кредиту.

Кредит в долларах с процентной ставкой ниже рублевой взять все сложнее. В связи с последними скачками курса некоторые банки вообще отказываются оказывать такую услугу. Это связано с напряженными международными отношениями между США и Россией и с тем, что для потребителей данные предложения не представляют интереса. Клиенты перестали брать кредиты в долларах, спрос на них упал, а нет спроса — нет и предложения. Не выдают валютные займы Сбербанк России, Райффайзенбанк, Юникредит банк.

Найти заемщика все же можно — это Владпромбанк, БЦК-Москва, Эксперт Банк, АК Барс, Арсенал банк и другие. Но для получения этой услуги банк требует не только справку о доходах, но и залог, и поручительство.

Процентные ставки на сегодня зависят главным образом от цели займа. Именно по этому признаку и происходит разделение кредитных программ. Есть 5 основных направлений выдачи кредита в валюте, а именно:

- Ипотечный займ. Процентная ставка кредита в евро и долларах зависит от таких факторов, как наличие детей и господдержки, использование материнского капитала, а также типа приобретаемого жилья (уже построенное здание или дом на этапе строительства, а также строительство собственного дома с нуля, строения в дачном поселке). В таких случаях процентная станка варьируется от 8 до 12%. Скорее всего, при оформлении такого займа банк потребует оценить приобретаемое жилье. Кредит можно получить на сумму до 70% от рыночной стоимости недвижимости.

- Потребительский кредит без обеспечения. Выдается на срок от 3 месяцев до 5 лет. Размер процента колеблется от 9 до 20% и зависит от нескольких факторов: суммы кредита, наличия зарплатного договора или пенсионной карты данного банка, первоначального взноса.

- Нецелевой займ под залог недвижимости. Средняя ставка — до 12% годовых при сумме займа до 50 тыс. долларов. Ставка немного увеличивается, если клиент отказывается от услуги по страхованию жизни и здоровья, а также не имеет карты банка.

- Заём на развитие ЛПХ. Обсуждение ставок на такие займы проводится исключительно с кредитным экспертом, так как нюансов очень много.

- Рефинансирование других банков. Примерная ставка — от 9 до 11%.

Преимущества и риски валютного кредитования в России

Валютное кредитование в России имеет одно преимущество — оно намного дешевле, чем заем в рублях

Но следует принять во внимание нестабильную ситуацию на мировом денежном рынке — стоимость иностранных денег меняется ежедневно. Этот факт способен привести к двум последствиям: клиент может либо сэкономить большую сумму, либо потерять

Справка! В России в 2008 году наступил кризис. Многие россияне до этого года оформляли валютную ипотеку — курс доллара на тот момент составлял от 22 до 25 рублей. Но уже через год стоимость поднялась до 37 рублей, а в 2014 — до 60-70 рублей. Соответственно, ежемесячные платежи по займам выросли в 2-3 раза, а первоначальная стоимость недвижимости стала меньше суммы задолженности.

Есть некоторые ситуации, в которых оформлять заем в иностранных деньгах становится выгодным решением:

- ссуда на путешествие в страну, в которой будет использоваться её родная валюта;

- краткосрочное кредитование (не более 3-4 месяцев);

- доход клиента исчисляется иностранными деньгами.

Главные преимущества кредита в банке

В зависимости от вида займа, периода, на который он берется, платежеспособности гражданина или предприятия, ситуации в стране существуют определенные достоинства и недостатки кредитов. Для начала рассмотрим основные преимущества.

Возможность приобрести товар или получить услугу в тот момент, когда человек нуждается в этом, а расплатиться за них позже, что является хорошей альтернативой простому накоплению, так как будет отсутствовать фактор времени.

Банк – это серьезное государственное учреждение, которое полностью подчиняется закону, поэтому за прозрачность и надежность сделки можно не беспокоиться. Единственное, нужно внимательно читать договор и сразу обговорить все непонятные моменты и уточнить основные моменты.

Фиксированный и невысокий процент по сравнению с другими организациями, которые предлагают займ.

Доступность практически для любого уровня дохода.

Возможность взять деньги на любой период времени и погасить раньше срока, если есть желание и возможность.

Если рассматривать, плюсы и минусы кредитования граждан, небольшой список документов является хорошим преимуществом.

Разнообразие в выборе займов под любые цели и сроки

С каждым годом банки предлагают все больше интересных вариантов, поэтому нужно нарабатывать хорошую КИ, чтобы можно было получить выгодные предложения.

Возможность взять деньги на инвестирование и развитие организации, что позволяет расширить бизнес и снизить налоги, так как ссуда станет частью производственных затрат.

Наличие безналичных расчетов, что позволяет в любой момент осуществить платеж путем электронного перевода.

Обращая внимание на преимущества и недостатки банковских займов, можно выделить появление системы более грамотного планирования расходов и денежных потоков, как частного лица, так и предприятия.

Увеличение инфляции отрицательно скажется на накоплении денежных средств, а выплата будет легче.

Преимущества и риски валютного кредитования в России

Если взглянуть на теоретическую сторону вопроса и сравнить заем в рублях и кредит в валюте, проценты по которому ниже, то можно сказать, что валютные ссуды отличаются особой выгодой.

Специалисты финансовой сферы выделяют следующие достоинства валютного кредитования:

Ссуда наиболее выгодна для поездок за рубеж. Невысокий годовой процент

Именно на этот фактор обращают свое внимание заемщики, когда получают отказ на стандартный рублевый заем. Если ваша зарплата начисляется в евро или долларах, то взять кредит в валюте – рациональное решение, ведь возможную смену курса рубля вы никак не ощутите. Валютная ссуда наиболее выгодна:

Валютная ссуда наиболее выгодна:

- если доход клиент банка получает в иностранной валюте, тогда курс никак не скажется на платежеспособности заемщика;

- если период кредитования составляет небольшой срок (до 1 года). В таком случае можно положиться на анализ курса валют и предугадать примерное развитие событий – если предвидится угроза невыгодного изменения курса, то кредит погашается досрочно;

- если тратить средства вы хотите в стране, где в ходу выбранная валюта. Если вы планируете покупку жилья, то лучше сделать так, чтобы объект приобретался на территории государства-кредитора, тогда можно избежать комиссии. Это – способ финансовой организации обезопасить себя на случай невыплаты средств, так как на все время действия договора недвижимость находится под обременением банка, являясь обеспечением займа.

Но когда клиенты берут ссуду в евро или долларах, то обычно они не думают о том, что национальная денежная единица может упасть в цене. В результате мирового кризиса курс рубля стремится вниз, а значит, стоимость кредита в валюте растет.

Согласно законодательству и существующей судебной практике все риски при падении курса рубля ложатся на должника. Поскольку нет возможности как-то установить в одном положении курс, нереально предугадать его изменения в период срока кредитования.

При любом кризисе в экономике прослеживалось уменьшение стоимости рубля, и одновременно с этим увеличивалось число судебных исков с просьбой признать договор кредитования в иностранной валюте недействительным.

Знатоки утверждают, что в любом случае решение взять кредит наличными в валюте – достаточно рисковое дело, кроме тех ситуаций, когда доход клиент получает также не в рублях. Иначе финансовое положение заемщика находится в постоянной зависимости от изменений валютного курса.

Если, например, человек обращается в финансовую организацию за валютным кредитом, но при этом планирует расходовать средства в России, то такой заем – абсолютно бессмысленная затея: евро или доллары нужно будет конвертировать в рубли, при этом уже здесь вы много потеряете. Выплаты по ссуде должны быть также в евро/долларах, поэтому тут придется совершать второй невыгодный перевод.

Не советуем вам брать валютный заем, чтобы позже расходовать его в рублях, поскольку курс финансовых организаций, выдающих ссуду, очень невыгоден.

Кредит в валюте процентная ставка

Золотой клиент с поручителем(на любые цели)Нордеа Банк 9% 6 до 20 000 долл. погашение : аннуитетные платежиподтверждение дохода : не требуетсязалог : не требуетсяежемесячная комиссия : отсутствуетстрахование жизни : не требуетсяпринятие решения : до 2-х дней Дил-Стандарт + (ПОД ЗАЛОГ, ПОРУЧИТЕЛЬСТВО)(на любые цели)Дил Банк 10 — 12% 36 — 84 до 15 000 000 долл. погашение : аннуитетные платежиподтверждение дохода : не требуетсязалог : обязательноежемесячная комиссия : отсутствуетстрахование жизни : не требуетсяпринятие решения : до недели На Ваших условиях (с подтверждением…(на любые цели)Сберкредбанк 10% 1 — 2 до 50 000 долл. погашение : аннуитетные платежиподтверждение дохода : не требуетсязалог : не требуетсяежемесячная комиссия : отсутствуетстрахование жизни : требуетсяпринятие решения : день в день Серебряный клиент с поручителем(на любые цели)Нордеа Банк 10.5% 6 до 20 000 долл.

Какие банки дают кредиты в долларах

После 2014 года многие ведущие банки отказались выдавать кредиты в долларах, и это подтверждает неактуальность валютного кредитования. Это компании: «Сбербанк», «Альфа-банк», «Московский кредитный банк ПАО», «Райффайзенбанк», банк «Хоум кредит».

Сегодня выбрать среди кредиторов наиболее выгодного и крупного довольно сложно. Вот основные компании, предоставляющие займы в валюте:

- «МФК»;

- «Кредит Европа банк»;

- «Экспобанк»;

- «АТБ»;

- «БЦК Москва»;

- «Эксперт Банк»;

- «АК Барс»;

- «Арсенал банк»;

- «Интепрогрессбанк».

Компании имеют различные требования к заемщику, суммам и правилам оплаты. Рассмотрим несколько банков и их программные условия.

Эксперт банк

Если человек обращается в данный банк, то ставка по универсальному займу будет 10% в год. Требования для заемщика – возраст от 21 года до 65 лет на момент полного погашения, стаж работы от полугода на последнем месте. Максимальный срок погашения – три года, но сумма небольшая, до двухсот тысяч рублей. При оформлении необходимо предоставить обеспечение – сделать залог активов в пользу компании.

При первичном одобрении необходимо предоставить справку о доходах с работы, подписанную работодателем (отделом кадров или руководителем). Заявку рассматривают от суток до 10 дней.

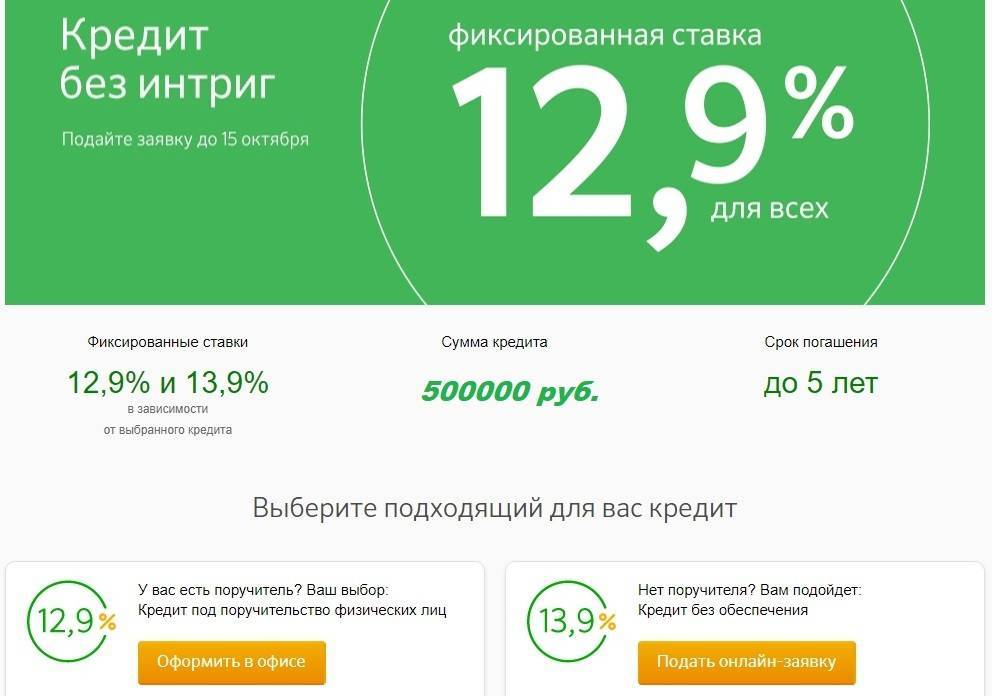

Кредит Европа банк

По условиям финансового учреждения занять сумму можно совсем небольшую — до 20 тыс. р., это многоцелевая программа, то есть средства можно тратить на любые нужды. Клиенту должно быть от 18 лет, со стажем работы не менее полугода, и стажа на последнем месте работы от четырех месяцев. Максимально возможный срок погашения – 4 года. Процентная ставка фиксированная – 14% годовых. Не требуется предоставлять обеспечение, но нужно принести в банк справку по форме 2-НДФЛ. Заявку рассмотрят максимум за 5 дней.

Интерпрогрессбанк

Это небольшой московский частный банк, которое выдает краткосрочные займы. Программа «Надо брать» позволяет получить средства в долларах максимальной суммой до 46 тыс. р. Это при выборе первого варианта с обеспечением. Процентная ставка 18% годовых.

Максимальный срок погашения займа – 5 лет. Особенности программы включают:

- Наличие обеспечения от заемщика.

- Подтвердить свой официальный доход справкой по форме 2-НДФЛ или по форме банка.

- Заявление рассматривают от суток.

Всего программа подразумевает три варианта: при первом заемщик предоставляет недвижимость для оформления в залог, при втором варианте он привлекает поручителя с официально подтвержденным доходом. При втором способе процентная ставка будет 19% годовых, максимальная сумма займа снижается до 31 тыс. р. Срок кредитования остается неизменным – до 5 лет.

Последний займ предоставляется без обеспечения. Ставка при этом сохраняется на уровне 19% в год, максимальный срок для погашения – 60 месяцев. Максимальная сумма займа – до 7,7 тыс. р.

Перекредитование – делать или нет?

Рефинансирование – это удобный способ перевести существующий кредит или кредиты на более выгодные условия. Главным преимуществом этой банковской операции является возможность уменьшения финансовой нагрузки заемщика. Но как любая банковская операция она имеет свои плюсы и минусы.

Итак, оформлять перекредитование следует обязательно, если:

- кредит был оформлен недавно и заемщик еще не успел выплатить даже половину;

- займ был оформлен в валюте;

- заемщик имеет «чистую» кредитную историю и ни разу не делал просрочек;

- заемщик хочет собрать несколько кредитов в один;

- заемщику нужно вывести некоторое залоговое имущество из собственности банка;

- заемщик хочет перевести ипотечный или любой другой объемный по сумме и времени кредит на более низкую процентную ставку.

Не следует прибегать к рефинансированию, если:

- большая часть кредита уже выплачена;

- заемщик собирается рефинансировать средний потребительский кредит;

- заемщик имеет плохую кредитную историю;

- заемщик не имеет стабильного дохода;

- количество кредитов заемщика больше пяти;

- новый кредитор ставит более жесткие условия;

- заемщик собирается перекредитоваться под залог недвижимости, которая является его единственным возможным жильем.

Рефинансирование может быть выгодной операцией для одной категории людей, и совершенно нерентабельной – для другой. Поэтому прежде чем собирать пакет документов для оформления нового кредита, каждый россиянин должен тщательно изучить условия кредитования, необходимо подсчитать собственные риски и затраты, чтобы в конце выяснить, насколько рефинансирование позволит уменьшить финансовую нагрузку и улучшить существующие условия выплаты кредита.

Рекомендуем рассмотреть предложения по рефинансированию от следующих банков:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Опубликовано:

Добавить комментарий

Вам понравится

Как открыть кредитную линию для юридического лица

Открыть кредитную линию не сложнее, чем получить кредит. Компании нужно выполнить пару шагов:

Поиск банка и анализ предложений. На практике для открытия банка требуется расчетный счет в банке-кредиторе. Да и получить одобрение проще в том банке, который видит все ваши денежные обороты.

Встреча с менеджером банка. Здесь не будет лишним попросить индивидуальные условия и скидки.

Сбор пакета документов и отправка его в банк. Для получения кредитной линии понадобятся:

учредительные документы — Устав, решение о назначении генерального директора, свидетельство о регистрации, выписка ЕГРЮЛ/ЕГРИП и т. д;

бухгалтерская отчетность за последний отчетный период;

справка о банковских счетах;

справка о состоянии расчетов с бюджетом;

декларации по налогам — УСН, НДС, налог на прибыль и так далее;

документы на имущество, передаваемое в залог;

копия паспорта генерального директора.

Это не закрытый перечень. В зависимости от банка, срока и суммы кредитования перечень документов может меняться.

По итогу анализа вашей ООО банк выдаст решение об отказе или одобрении кредитной линии.

Что такое кредит в долларах США

Это займ у банка в иностранной валюте, а именно в долларах США. Это наиболее распространенный вариант кредитования среди программ с инвалютой. Найти программы с другой валютой в банках сложно. Заемщик может получить кредит наличными в долларах или переводом на счет/карту. Он не отличается от обычного займа кроме валюты и возможности роста долга заемщика.

Прежде займы в долларах были стабильными по курсу. До мирового кризиса 2008 года россияне оформляли ипотечное кредитование по курсу 22-26 рублей за доллар. В зависимости от условий ставка может быть плавающей: это означает, что ежемесячный платеж будет зависеть от текущего курса валюты. При фиксированной ставке есть и другие негативные стороны, их надо уточнять у кредитного специалиста и изучать договор.

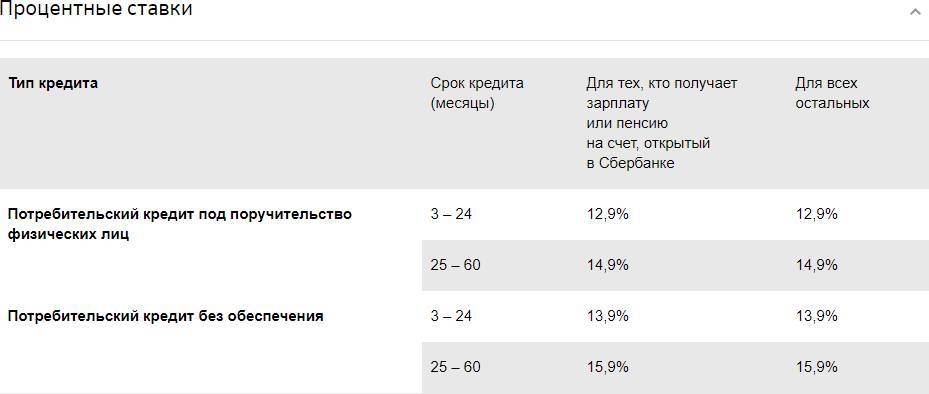

Какие виды кредитов в валюте предлагает Сбербанк

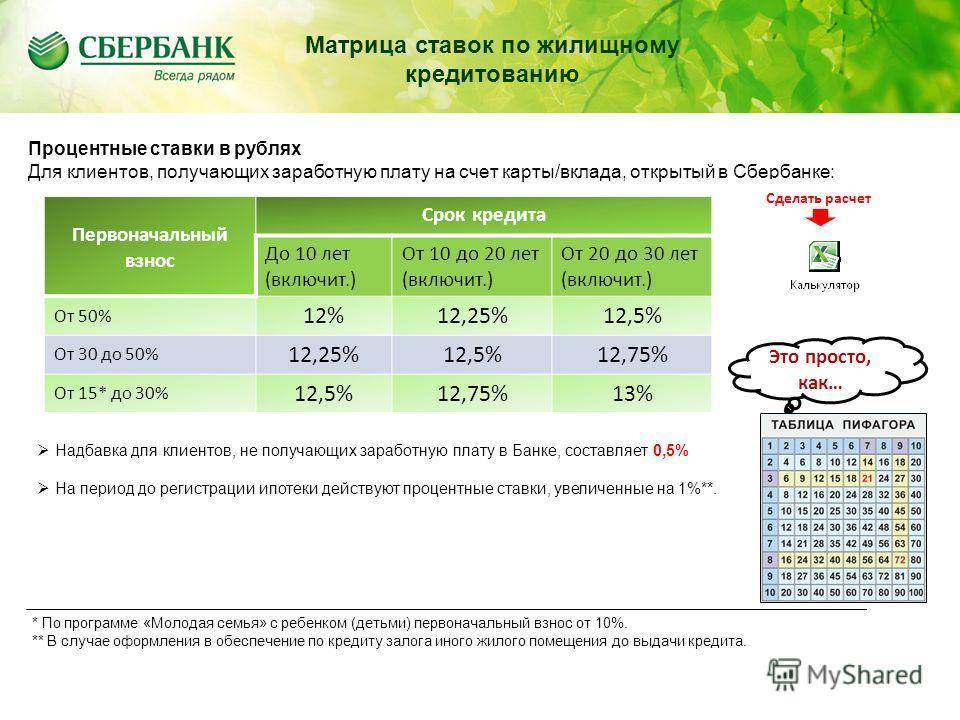

На данный момент валютное кредитование предлагает около 10% российских банковских организаций. Сбербанком разработано три разновидности подобных ссуд:

- Потребительское.

- Автокредитование (на приобретение транспортных средств).

- Ипотечное (выдаваемое под предоставление недвижимого имущества).

Прежде чем оформлять кредит в Евро в Сбербанке или в долларах, следует все тщательно взвесить и обдумать. А в первую очередь определить, действительно ли нужен такой вид займа. По оценке специалистов, кредитование в Евро или долларах оправдывает себя в таких случаях, как:

- Покупка автотранспорта за рубежом. Действует та же выгода, как и в случае приобретения недвижимого имущества.

- Намеченная поездка за рубеж. В данном случае клиенту не придется затрачивать усилия на обмен рублей и поиск наиболее выгодного обменника.

- Приобретение недвижимого имущества за границей. Ведь крупную сумму денег намного проще будет декларировать при пересечении границы (если они взяты по кредиту в валюте).

- Инвестирование в развитие зарубежного бизнеса. Намного проще оперировать при работе с зарубежными партнерами в валюте страны, где планируется предпринимательская деятельность.

Но в любом случае вопрос выгоды и эффективности таких типов кредитования является довольно спорным. Особенно учитывая, что курс Евро/доллара имеет тенденцию к регулярным колебаниям и далеко не в стороны выгоды для россиян. А потенциальная выгодность иностранных займов кроется в снижении курса, когда происходит падение годовых ставок кредитов в валюте.

Обо всех условиях кредитования можно узнать на сайте Сбербанка

Обо всех условиях кредитования можно узнать на сайте Сбербанка

Условия получения

Все программы валютного кредитования от Сбербанка отличаются приемлемыми и довольно низкими процентами. Это делается специально в целях привлечения широкого круга лиц для оформления таких займов и, соответственно, получение прибыли самим банком-кредитором.

Размер процентных ставок

Кредитные структуры в России оформляют ссуды в Евро/долларах по различным годовым. На размер процентов влияет ряд параметров:

- наличие залогового имущества;

- сумма запрашиваемого кредита;

- длительность срока финансирования;

- величина первоначального взноса по займу;

- уровень платежеспособности займополучателя;

- кредитная история и финансовый статус будущего плательщика.

Необходимые документы

Всю информацию по подготовке портфеля документации будущим заемщикам следует уточнять непосредственно в банковской организации, учитывая, что Сбербанк активно практикует индивидуальный подход к каждому клиенту. Стандартный перечень необходимых для кредитования бумаг выглядит следующим образом:

- анкета заемщика;

- паспорт РФ с действующей пропиской;

- военный билет (для заемщиков-мужчин возрастом до 27 лет);

- документ, подтверждающий уровень доходности клиента (форма 2НДФЛ).

Список будет существенно увеличен, если займ в валюте требуется для покупки автомобиля, жилья, развития бизнеса за рубежом. В случае привлечения к кредитованию поручителей/созаемщиков, от привлеченных лиц также требуется предоставление этих документов.

Сбербанк предлагает широкий спектр услуг для своих клиентов

Сбербанк предлагает широкий спектр услуг для своих клиентов

Требования к заемщикам

Стоит отдельно уточнить, при каких обстоятельствах банк дает согласие на получение валютной ссуды. Условия, выдвигаемые к потенциальным займополучателям, следующие:

- гражданство РФ;

- благополучная кредитная история;

- непрерывный рабочий стаж от полугода;

- подходящий уровень платежеспособности заемщика;

- регистрация или прописка на той территории, где происходит оформление кредита в валюте;

- возрастная категория 21–75 лет (за исключением образовательного валютного займа: 14–18 лет).

Кредит в долларах: где и на каких условиях можно получить?

Падение рубля в 2008 году привело к массовым просрочкам по кредитам. За счет повышения курса доллара у заемщиков платеж по кредиту увеличился в два-три раза. Причем с каждым месяцем сумма взноса увеличивалась.

Такая ситуация крайне негативно отразилась на финансовых показателях банков. Проанализировав все последствия, они просто отказались от валютных продуктов. Такие программы оставили в линейке немногие организации. К своим потенциальным заемщикам они предъявляют повышенные критерии. Например, требуют внесение более высокого первоначального взноса и сокращают ежемесячные выплаты.

Платеж по оформляемому валютному кредиту не должен превышать 40% от чистого дохода (заработная плата минус все затраты). Ежемесячные взносы клиент оплачивается в долларах. По какому курсу он покупает валюту, банк не интересует. Поэтому заемщик не может знать, какая сумма рублей ему потребуется в следующем месяце на погашение ссуды. Рост курса валюты – главный недостаток данного вида кредитования. Рассмотрим, на каких условиях российские банки выдают долларовые кредиты.

Условия кредитования в долларах

По данным портала Банки.ру, только два банка готовы сегодня выдавать ипотеку в долларах. Эти учреждения не являются крупными структурами на рынке – Москоммерцбанк и Донхлеббанк. Причем первый предоставляет кредит на приобретение недвижимости, которая уже является залогом у банка по действующим займам. Таким образом, Москоммерцбанк пытается снизить уровень существующей просрочки.

По данным портала Банки.ру, только два банка готовы сегодня выдавать ипотеку в долларах. Эти учреждения не являются крупными структурами на рынке – Москоммерцбанк и Донхлеббанк. Причем первый предоставляет кредит на приобретение недвижимости, которая уже является залогом у банка по действующим займам. Таким образом, Москоммерцбанк пытается снизить уровень существующей просрочки.

По данной программе установлен минимальный взнос – 20%. Ставка – 9,5-11,5% годовых. Кредит выдается на 15 лет.

Потребительский кредит без залога в долларах США можно оформить в Московском Кредитном Банке. Условия выдачи следующие:

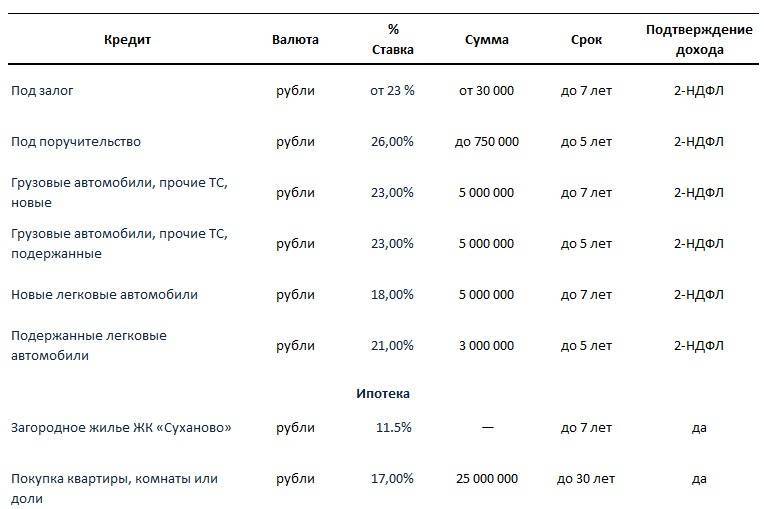

- максимальный лимит – 35500 долларов;

- срок действия договора – 15 лет;

- ставка – 12-39%;

- при отказе от личного страхования она повышается на 3%.

Предложенные условия далеко не самые лучшие. Для сравнения, получить рублевый кредит в этом банке намного выгоднее. Процентная ставка по нему ниже и равна 11,99-26% годовых.

Такую политику банка объяснить очень просто. Клиенту предлагают абсолютно невыгодные условия кредитования для того, чтобы он не воспользовался этой программой, даже если ранее и планировал.

Условия получения кредита в валюте для физических и юридических лиц

- Условия кредитования физических лиц. Термин «физическое лицо» употребляется для обычных клиентов, которые пользуются услугами финансовой организации. Ссуду выдают:

- ИП, оформившим заем на развитие частного бизнеса;

- компаниям малого и среднего бизнеса, которым нужны средства для развития;

- людям, которые берут ссуду для покупки недвижимости в валюте.

Объем средств, который выдается клиенту, бывает разным. Сумма должна быть адекватна определенному виду деятельности, в случае если деньги берутся на развитие предпринимательства.

Кредит в валюте выдают не все банки. Те из них, что предоставляют такие услуги, имеют определенные требования к заемщикам:

- постоянная работа;

- прописка;

- на руках должна быть официальная бумага, которая сможет подтвердить доход.

К резидентам, которые хотят взять валютную ссуду, выдвигаются такие же требования, что и к людям, желающим получить рублевый потребительский кредит.

Чтобы вам выдали заем, нужны следующие документы:

- паспорт гражданина РФ;

- билет военнообязанного;

- информация о работе;

- страховой номер индивидуального лицевого счета.

У каждой финансовой организации свои условия кредитования. Где-то выдают лишь займы на малую сумму, а где-то основным направлением является выдача больших средств на долгий период времени. Наиболее частым валютным займом является кредит в долларах США. Погашать подобный долг можно либо через кассу, либо с валютного счета в других организациях.

- Кредит в валюте юридическим лицам. Процесс оформления юридических лиц несколько отличается. Это связано с тем, что тут выдвигаются иные требования к предоставляемым документам. Валютный заем выгоден для крупных финансовых организаций, имеющих большие объемы средств, которые нужны для развития предприятий. Такие банки умеют принуждать клиентов к выполнению своих обязательств.Кредитные средства направляются в разные сферы, в зависимости от направления деятельности компании:

- социальная сфера;

- экономическая сфера;

- строительная сфера.

Заемные деньги зачастую идут для расчета с зарубежными фирмами. Существенным достоинством такой ссуды является маленький процент.

Чем опасны валютные кредиты?

Колебания валютного курса зависит от огромного количества факторов. Это не только экономическое положение в стране и политические события. Регулирующие органы могут в любой момент поддержать рубль или, наоборот, пустить всё на самотек. Очень часто даже эксперты по валютному рынку не могут с уверенностью предсказать развитие событий, не говоря уже о простых гражданах.

Тем не менее если предугадать рост или падение цен на пару месяцев вперед ещё возможно, то загадывать что-то на несколько лет вперед не возьмется даже лучший аналитик в мире.

Погода на валютном рынке очень изменчива. И если вы собираетесь выплачивать заем с вашей рублевой зарплаты, стоит тщательно оценить возможные риски. Вы рискуете не только не сэкономить, но и оказаться в финансовой яме.

Погода на валютном рынке очень изменчива. И если вы собираетесь выплачивать заем с вашей рублевой зарплаты, стоит тщательно оценить возможные риски. Вы рискуете не только не сэкономить, но и оказаться в финансовой яме.

В целом, кредит в валюте будет выгодным только, если цена иностранной валюты по отношению к рублю будет падать или, по крайней мере, стоять на месте.

Когда в пару лет назад многие россияне, соблазнясь на низкие процентные ставки валютных кредитов, залезли в ипотеки, никто и не мог предположить, что через несколько лет сумма возврата увеличится практически в три раза.

Не стоит забывать и об издержках, которые сопровождают валютные ссуды. Если вы собираетесь выплачивать кредит или покупать что-либо в рублях, обязательно учтите цену, которую придется заплатить за конвертацию. Многие банки берут за эту услугу процент от суммы. Такие дополнительные затраты могут свести на нет всю сумму, сэкономленную на низкой процентной ставке.

Это интересно: Кредит в банке Восточный Экспресс для пенсионеров: описываем подробно