Как правильно оформить документы на возврат страховки

Основанием для выплаты части страховой

премии будет являться заявление гражданина. Его можно подать сразу после

исполнения кредитных обязательств. Не забудьте сразу взять справку в банке или

выписку с кредитного счета. Если в полисе банк был указан выгодоприобретателем,

без указанных документов возврат будет невозможен.

Заявление может подать сам страхователь,

либо его представитель по доверенности. Чтобы доверенность имела юридическую

силу, ее нужно оформить в нотариальной конторе. Также доверенность может быть

использована для представительства в суде. Одновременно с заявлением подаются

следующие документы:

- копия

паспорта страхователя; - оригинал

полиса или договора страхования; - кредитный

договор, если в его условиях содержалось обязательство оформления страховки; - справка

банка о досрочном закрытии кредита, либо выписка с кредитного счета с нулевым

остатком; - платежный

документ о полной уплате страховых взносов.

Обратите внимание! Претендовать на

возврат средств можно только при полностью оплаченных страховых взносах. Если

при оформлении полиса предоставлялась рассрочка по платежам, нужно представить

все платежные квитанции

Учтите, что закон позволяет использовать

еще один вариант получения преимуществ при закрытии кредита. Если банк выступал

выгодоприобретателем по полису, страховку можно переоформить на самого

заемщика. Если выбран такой вариант решения вопроса, его нужно отразить в

заявлении.

Что происходит, если страховая компания

принимает положительное решение? Сумма к возврату будет рассчитана

пропорционально оставшемуся сроку действия полиса – для расчета используются

календарные месяцы. При несогласии с рассчитанной суммой, либо при отказе

страховщика произвести возврат, нужно предпринять следующие действия:

- оформить письменную претензию в адрес страховой компании – в этом документе гражданин указывает о несогласии с суммой возврата, либо требует удовлетворить первоначальное заявление;

- одновременно можно подать жалобу в Роспотребнадзор – по каждому обращению страхователей проводится проверка, а виновные лица будут привлечены к ответственности;

- если претензия оставлена без ответа, либо вынесено отрицательное решение – можно подавать исковое заявление в суд.

Судебные дела о защите прав

потребителей, в том числе по договорам страхования, рассматриваются по месту

жительства истца. Если суд удовлетворит заявление, со страховой компании будет

удержана не только сумма возврата, но и штраф, законная неустойка и компенсация

морального вреда.

При обращении в страховую компанию за возвратом, либо с исковым заявлением в суд, желательно оценить целесообразность таких действий. Нередко сумма возврата будет крайне незначительна, а временные и денежные затраты будут несопоставимы с удовлетворенными требованиями.

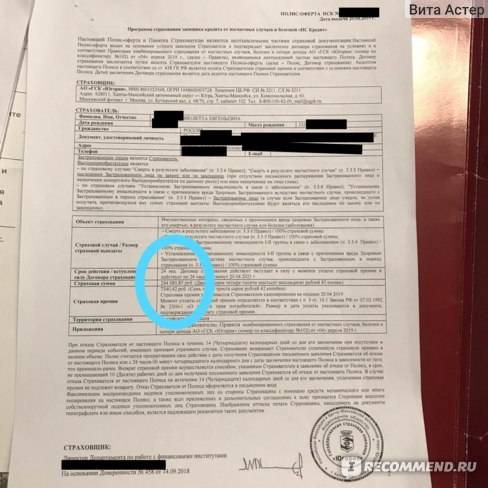

Добровольное страхование при взятии кредита

Каждый банк, в котором оформляют кредиты, обязательно предлагает страхование недвижимого имущества (если то предусмотрено договором). Многие компании также предлагают клиентам застраховать жизнь, здоровье, источник дохода. Такая забота объясняется тем, что банк желает защитить собственные интересы в случае непогашения клиентом ссуды. Подобные страховки, как правило, предлагают при оформлении ссуды на сумму от 70 тыс. рублей.

Не спешите соглашаться со всеми требованиями банка. Для начала ознакомьтесь с собственными правами:

- Полис страхования, по закону, не является обязательным условием при выдаче кредита. Клиент должен сам решать, нужна ему страховка, или нет. К сожалению, банк в данном случае может отказать в выдаче займа, даже не объяснив причину. Нередко клиентам отказавшихся от страховки, повышают процентную ставку по кредиту;

- Если вдруг в жизни заёмщика возникнет форс-мажорная ситуация, то именно страховка становится спасительным кругом при погашении ссуды;

- Даже если договор кредитования уже подписан, заемщик, в течение двух недель, имеет право отказаться от страховки и ему должны выплатить всю оставшуюся сумму, кроме оплаты за период с начала действия полиса.

Как вернуть деньги по страхованию потребительского кредита

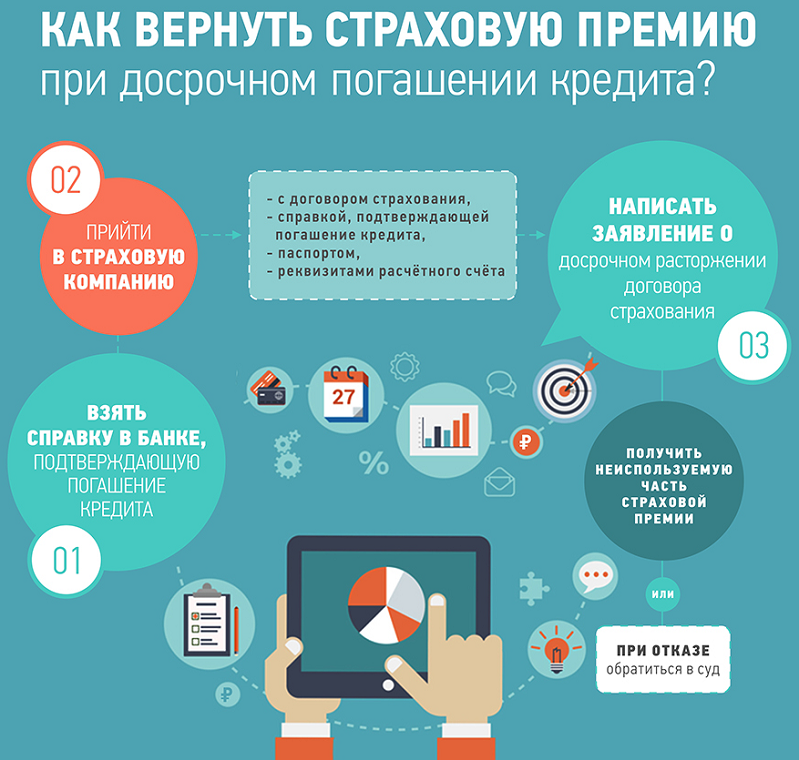

Обязательное страхования относится только к залоговому имуществу, поэтому если вы взяли стандартный потребительский заём, можете смело отказываться от покупки полиса. Если же страховка была приобретена, вы можете вернуть ее в «период охлаждения», на который законодательно отводится 5 дней, хотя некоторые банки продлевают этот срок. При условии, что вы погасили задолженность досрочно, можно поступить следующим образом:

- внимательно изучить договор и выяснить, разрешается ли возврат страховой премии при досрочном погашении;

- в случае возможности осуществления процедуры собрать необходимый пакет документов, куда входит паспорт, копия кредитного договора и справка из банка о полном погашении задолженности;

- составить заявление в страховую фирму и приложить собранные бумаги.

Можно ли вернуть страховку по кредиту в банке

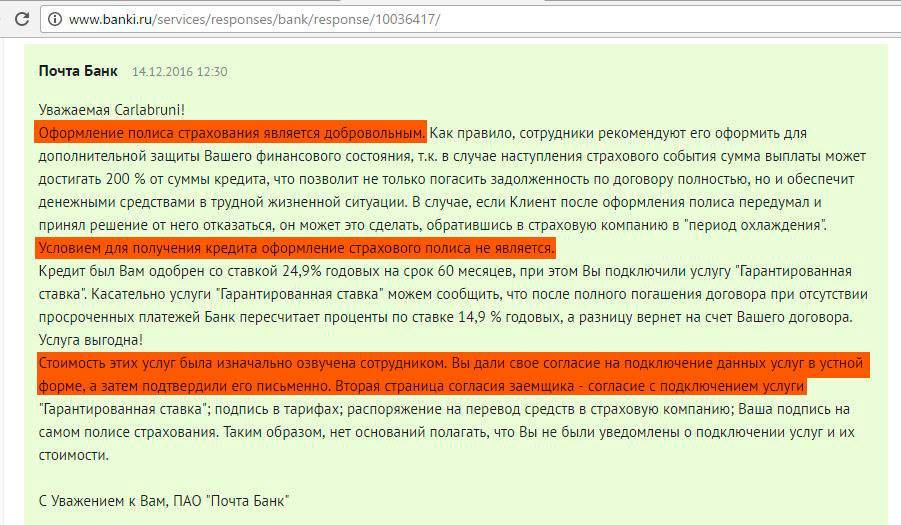

Если страховку по кредиту навязали, как вернуть ее, должен знать каждый заемщик.

Вернуть страховку по кредиту можно вне зависимости от типа ссуды: это может быть кредитка, потребительский кредит, рассрочка либо нецелевой заем.

Кроме того, вернуть страховку по кредиту будет невозможно, если оформлялись специфические страховые полисы:

- медицинские страховки, полученные иностранными гражданами, которые работают в России, но не имеют российского гражданства;

- медицинские страховки граждан РФ, которые проживают заграницей;

- специалистов, принадлежащих к определенным профессиям, где выполнять профобязанности можно, только если есть страховка;

- международное автострахование ответственности по «зеленой карте».

Иногда, если заемщик не соглашается оформить полис, банк вправе изменить условия получения займа. Например, поднимет процентную ставку.

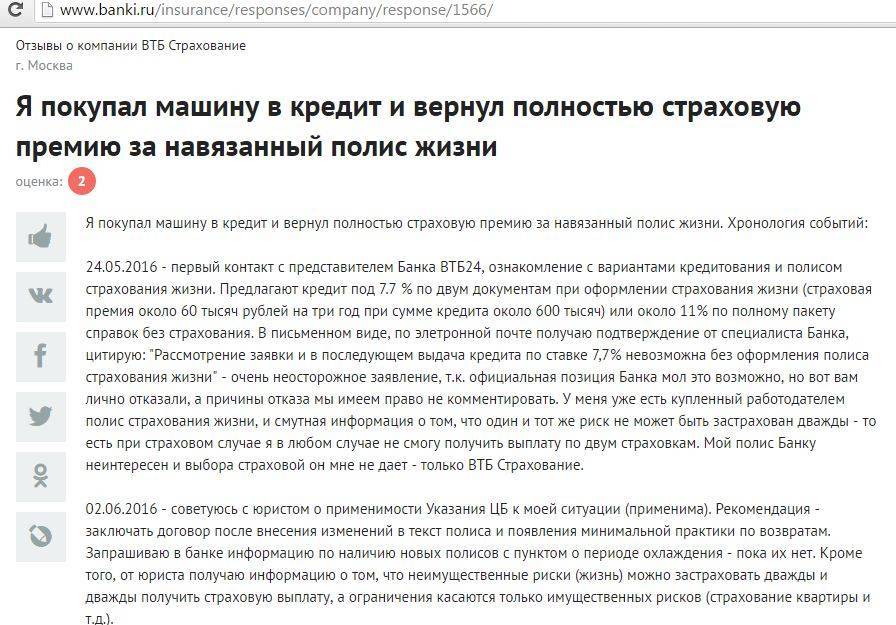

Однако, если обратиться к судебной практике России, многим клиентам банков получалось вернуть страховку по кредиту, даже если страхование было коллективным. Кроме того, иногда кредиторы, в том числе и Сбербанк, открыто сообщают, что период охлаждения действует всегда, вне зависимости от типа полиса.

Особенности страхования в банках

К страховым случаям относятся:

- Инвалидность в результате несчастного случая;

- Смерть заемщика.

Некоторые финансовые учреждения включают в договор дополнительные пункты:

- Ухудшение состояния здоровья;

- Несчастный случай;

- Заемщик стал жертвой мошенничества;

- Потеря источника дохода или собственного имущества;

- Страхование имущества и товара.

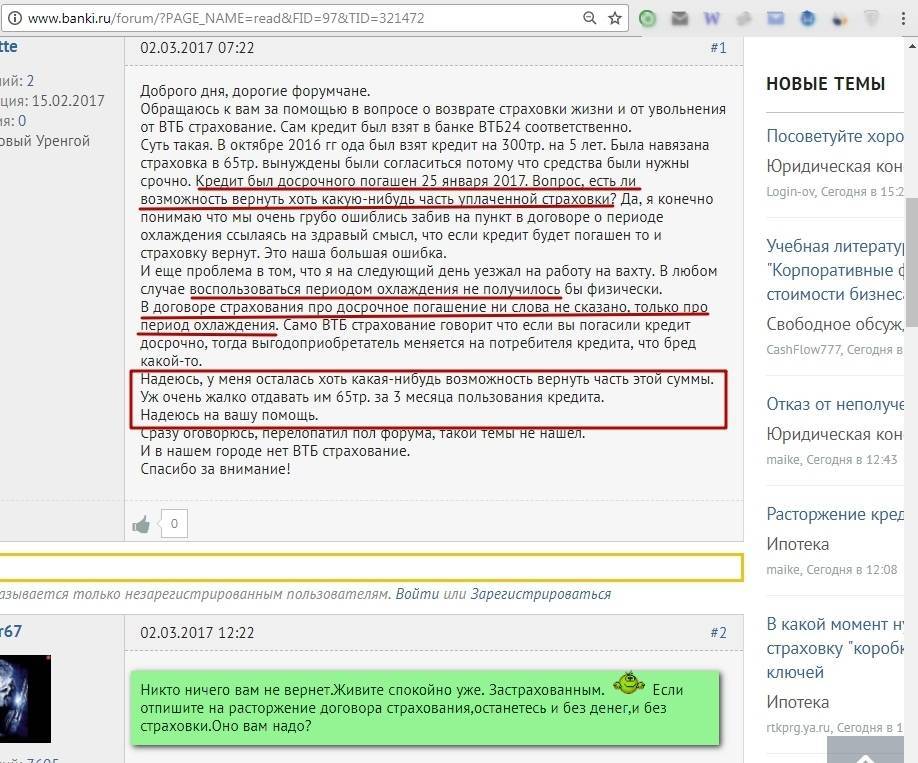

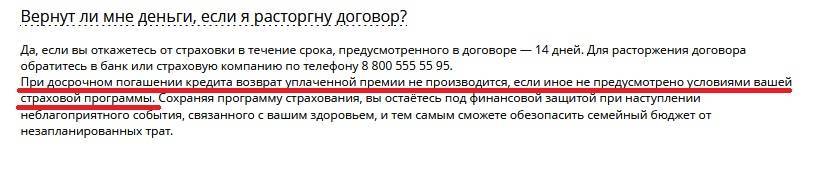

При составлении договора, каждый банк руководствуется собственными правилами, а некоторые компании стараются всячески перехитрить заемщика. Например, в договоре кредитования от Банка «ВТБ» четко указано, что если клиент по своей инициативе преждевременно погасил ссуду, то возврат остатка страховых выплат ему не осуществляется. В «Сбербанке» можно получить деньги за страховку только в том случае, если досрочное погашение займа произойдет по соглашению с компанией, и будет составлен новый график платежей.

Полис будет действовать весь период договора, до погашения кредита. Клиент осуществляет одноразовые либо ежемесячные взносы вместе с регулярными платежами.

Советы юристов

При оформлении кредита не стоит поддаваться уговорам менеджера — нужно четко стоять на своем. Ведь это их работа — продать клиенту как можно больше услуг. Помимо страховки, они могут навязать много лишнего, что не будет использовано, а средства за них вернуть не получится. При сильном подобном давлении стоит помнить — на сегодня существует множество других банков к которым можно обратиться.

Все договоры нужно тщательно перечитывать перед заключением. Особенно это касается страхового договора.

Не стоит бояться или откладывать подачу иска в суд с простым требованием: “Я погасил кредит, верни страховку!”

В случае правоты заемщика суд всегда будет на его стороне, важно лишь все правильно и вовремя сделать. В случае успеха можно не только вернуть страховку, но и компенсировать судебные издержки и услуги юриста

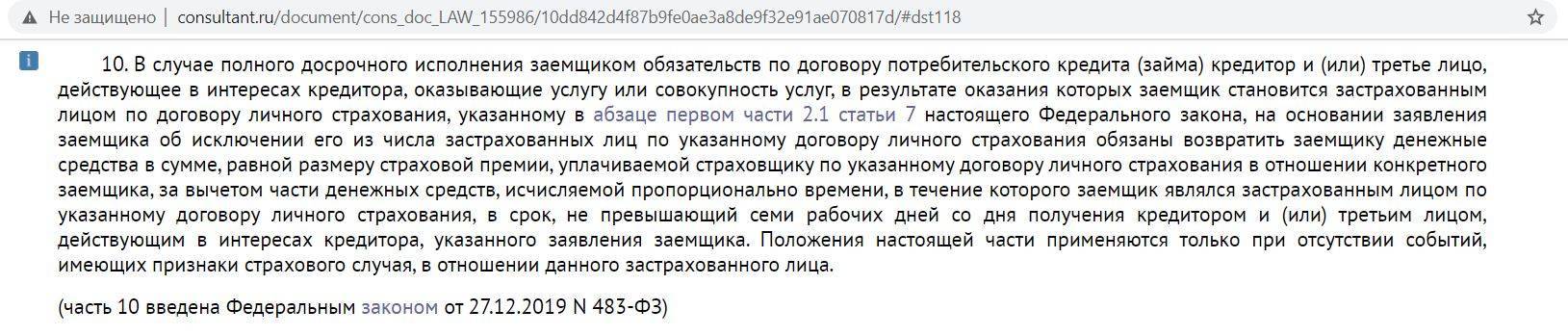

Если заемщик досрочно погасил кредит, договор страхования можно аннулировать. Поскольку заемщик оплачивал страховку за полный срок, он имеет право на возврат неиспользуемых стразовых средств. Для этого необходимо подать заявление и документы в организацию, где оформлялось страхование. Если организация ответила неправомерным отказом, то добиться справедливости можно при помощи обращения в суд или контролирующую инстанцию.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

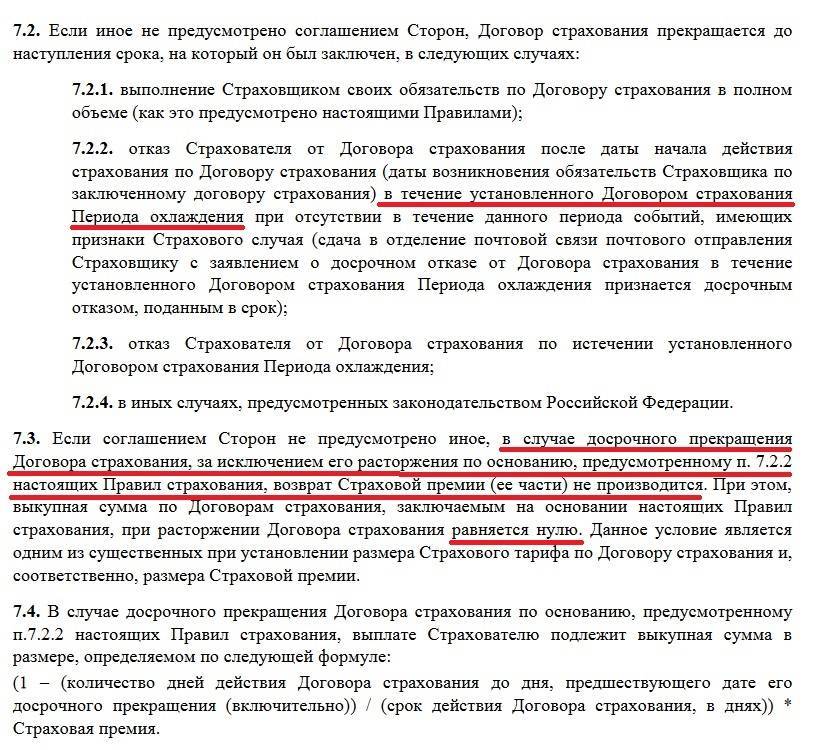

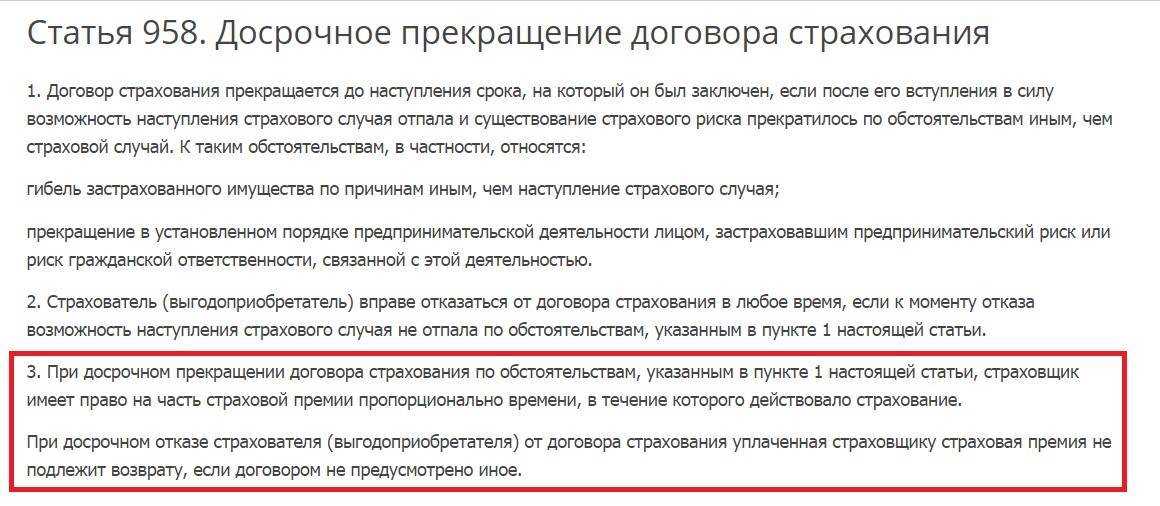

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

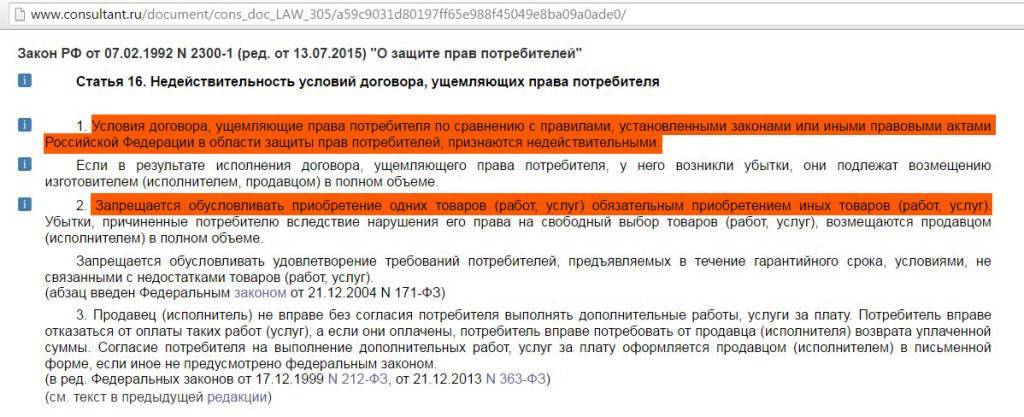

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Как вернуть страховку после выплаты кредита

Гарантии, что у вас получится вернуть деньги по страховке после того, как вы погасили кредит, к сожалению, нет. Такие дела часто решаются очень сложно, ввиду разных факторов:

- условий договора;

- отсутствия в договоре каких-либо условий по страховке или ее возврату;

- позиции банка;

- поведения страховой компании и т.д.

Тем не менее, у вас есть возможность вернуть, по крайней мере, часть средств. При каких условиях это допустимо:

- Вы полностью погасили долг по кредиту.

- В договоре не указано четко, что возврат средств по страховке невозможен.

- Договор страхования по данному кредиту еще действует, то есть, не подошел к концу действия в указанном порядке или не был расторгнут.

Также перед тем, как предпринимать действия для возврата денег, изучите договор на предмет другой информации. Вам нужно понять, кто выступает выгодоприобретателем по страхованию – банк или финансовая организация. От этого зависит, куда вам следует обращаться.

Если указан банк, то туда необходимо подать заявление-претензию, описать условия полученного кредита, указать на погашение долга и потребовать вернуть деньги по страховке. К такому документу следует также приложить:

- договор по кредиту;

- полис и договор по страховке;

- все платежные документы и справки, отражающие полное погашение долга по кредиту;

- свой паспорт.

Что обязательно должно содержаться подобном заявлении:

- реквизиты страховой организации;

- ваши данные;

- все необходимые сведения о кредите и страховке;

- точную сумму, которую вы заплатили за страховку;

- указание на “Закон о защите прав потребителей” – это необходимо как основание для вашего требования;

- реквизиты, по которым вы хотели бы получить средства.

Примерно такой же порядок (и содержание документов) требуется при обращении в страховую.

Если договор кредитного страхования уже не действует, решить такой вопрос в административном порядке не получится, а обращения в банк или организацию будут бесполезны. Если при таком раскладе вы все еще намерены вернуть средства, следует обращаться в суд.

Что следует помнить о сроках исковой давности:

- вы можете обратиться в суд по подобному вопросу в течение трех лет с того момента, как был подписан страховой договор;

- если вы все еще выплачиваете кредит, или займ оформлялся на срок более трех лет, следует предварительно ходатайствовать о восстановлении упущенных сроков давности.

Можно ли вернуть страховку при досрочном погашении

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

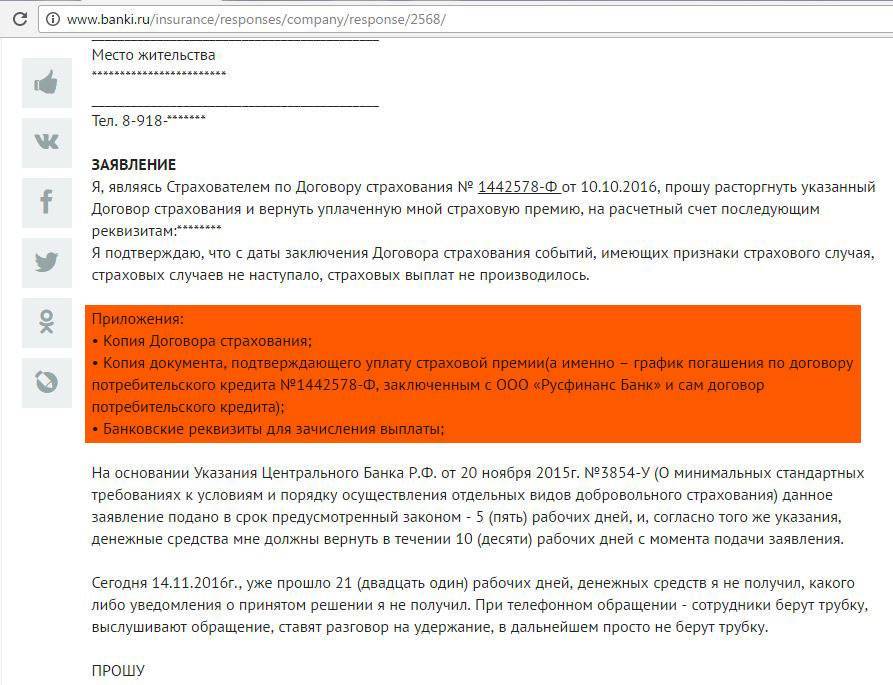

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

Зачем банки навязывают страховку по кредиту

По закону банковская организация, выдавая заем, имеет право предложить клиенту оформить страховой полис. Данная процедура производится во многих странах. Объясняется это просто: кредитор стремится застраховать свои риски, ведь заемщик может тяжело заболеть, потерять трудоспособность, умереть.

Кроме того, банковская организация получает еще один бонус: помимо того что будут застрахованы собственные риски (если клиент не вернет долг), кредитор заработает на переплате. Дело в том, что во многих банках в тело займа уже включена страховая сумма. Для заемщика это не совсем выгодно. Далее разберем, какие особенности есть у займа со страховкой и без и какова будет переплата в этих двух случаях.

| Характеристики | С полисом | Без страхования |

| Размер займа | 300 тыс. руб. | 300 тыс. руб. |

| Срок кредитования | 12 месяцев | 12 месяцев |

| Стоимость страхового полиса | бесплатно | 15 тыс. руб. |

| Заявленная процентная ставка | 15 % | 15 % |

| Переплата | 45 тыс. руб. | 60 тыс. руб. |

| Итоговая стоимость займа | 345 тыс. руб. | 360 тыс. руб. |

| Процентная ставка по факту | 15 % | 20 % |

На данном примере мы наглядно показали, как общая стоимость займа зависит от наличия или отсутствия страхового полиса, при этом процентная ставка может быть повышена либо снижена. Во многих банковских организациях страхованием занимаются дочерние фирмы. Это значит, что кредитор получает двойную выгоду, ведь он продает кредитный продукт и страховку.

В остальных ситуациях, включая потребительский кредит, банковская организация не имеет права принуждать клиента оформлять полис. Заемщик может застраховать ссуду по своему желанию, а не под давлением кредитора.

На практике банковских работников непросто уличить в том, что они нарушают закон. Дело в том, что у менеджеров по работе с клиентами есть особые скрипты, на которые они опираются во время общения с заемщиками. В таком речевом модуле четко указано, как разговаривать с клиентом, чтобы навязать оформление полиса, а также другие услуги, при этом не нарушая законодательство.

Руководители материально поощряют банковских работников, чтобы те предлагали полисы. К примеру, заемщик не согласился застраховать ссуду, значит, менеджер по работе с клиентами не получит премию либо переменную часть оклада.

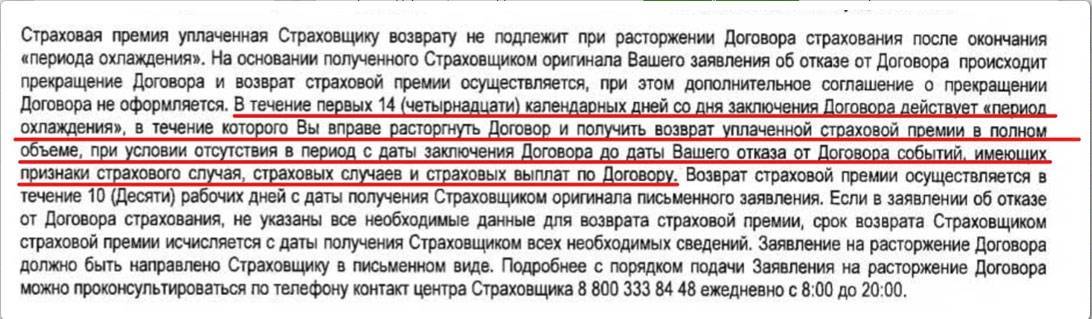

В Указании № 3854 от Центрального Банка РФ используется термин «период охлаждения» — время между подписанием кредитного договора, а также датой, когда он вступает в силу. Раньше этот период длился 5 суток, однако в 2018 году сроки изменились. Сейчас период охлаждения составляет 14–30 дней или даже больше. Банковская организация определяет свой срок, однако он не может быть меньше двух недель.

Образец заявления

Образец заявления в Сбербанк

Скачать заявление.doc (cкачиваний: 327)

Образец заявления (претензия) на отказ от страховки

Скачать образец претенции.docx (cкачиваний: 233)

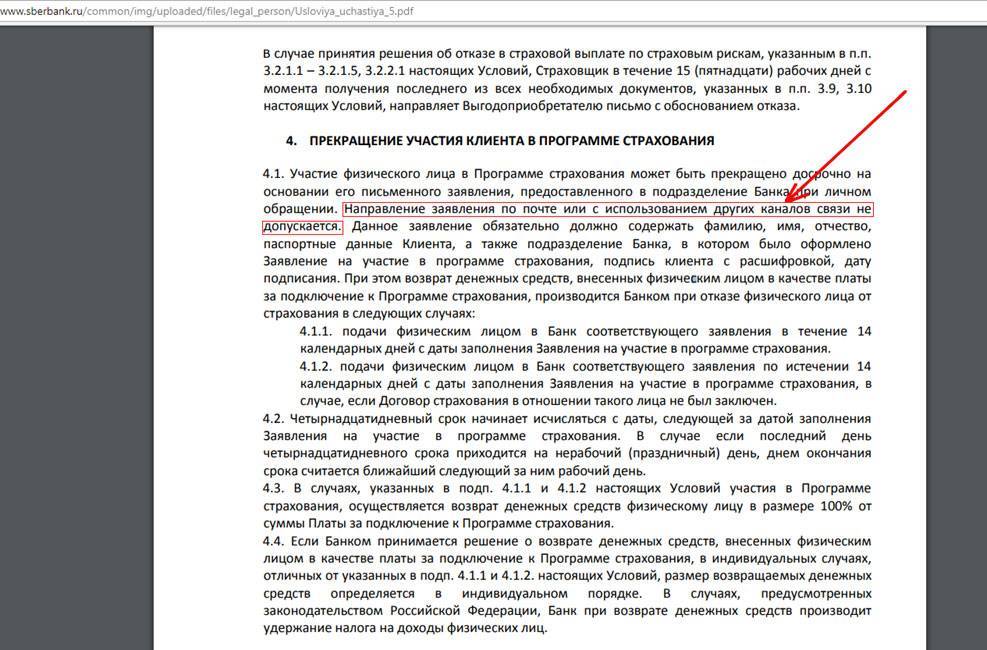

Если в вашем городе нет отделения банка кредитора, тогда следует отправить документы на возвращение страховки по кредиту почтой, в форме заказного письма. Если вы собираетесь воспользоваться последним, тогда не забудьте сделать опись посылаемых документов. Также при личной передаче заявления в отделении стоит сделать, на своей копии отказа, заверенную отметку о принятии такового.

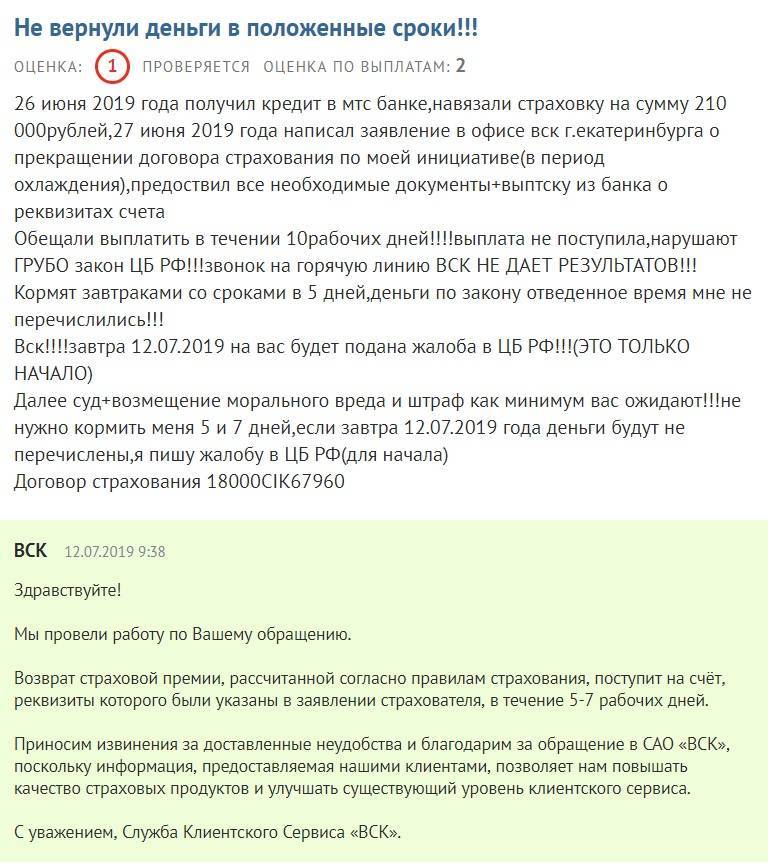

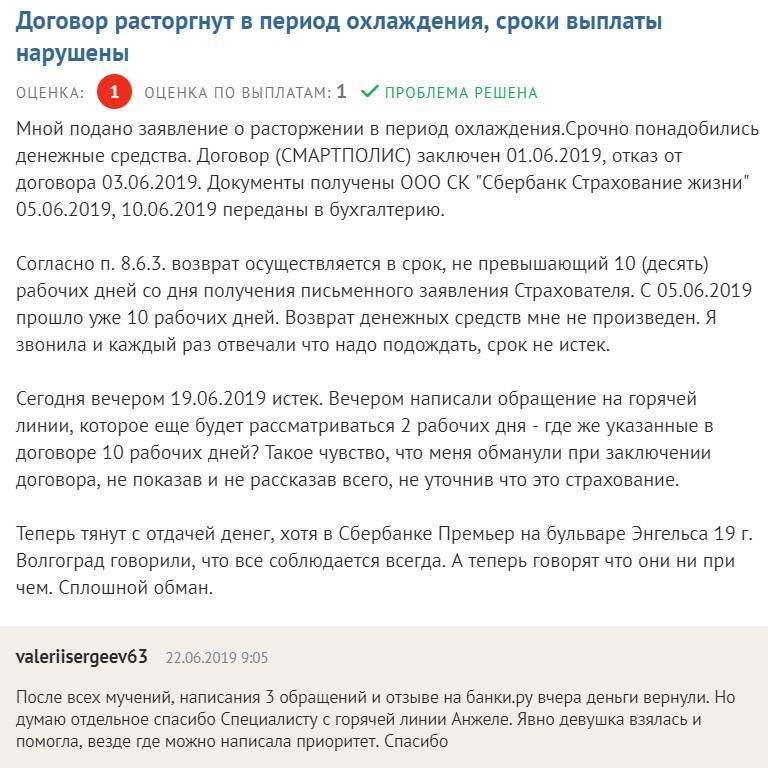

После получения документов страховая компания обязана в установленный законом 10-и дневной срок, сделать выплату суммы. На практике они стараются затянуть компенсацию до последнего, но все же она выплачивается полностью. В случае нарушения сроков выплаты требуемой оплаты, можете для начала позвонить на горячую линию, сообщив, что с вашей стороны будет направлена претензия в банк. Как наблюдается в таких случаях деньги приходят на протяжении суток.

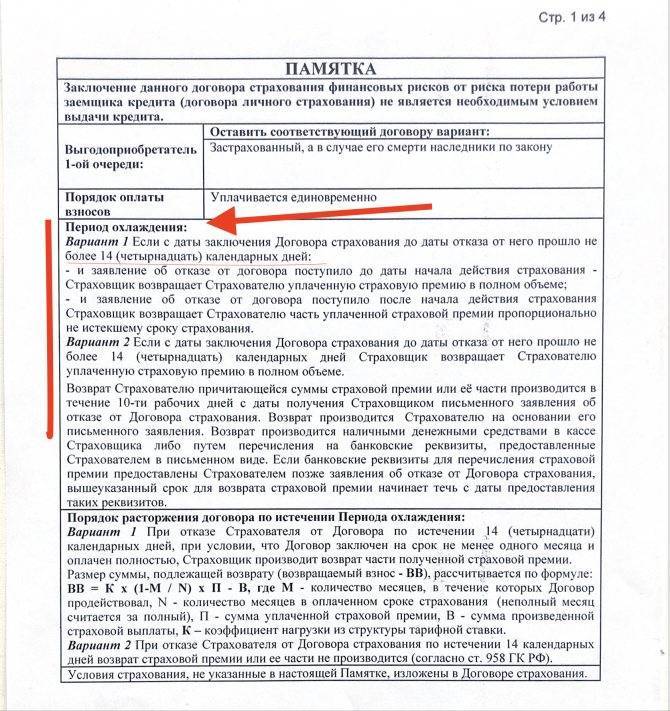

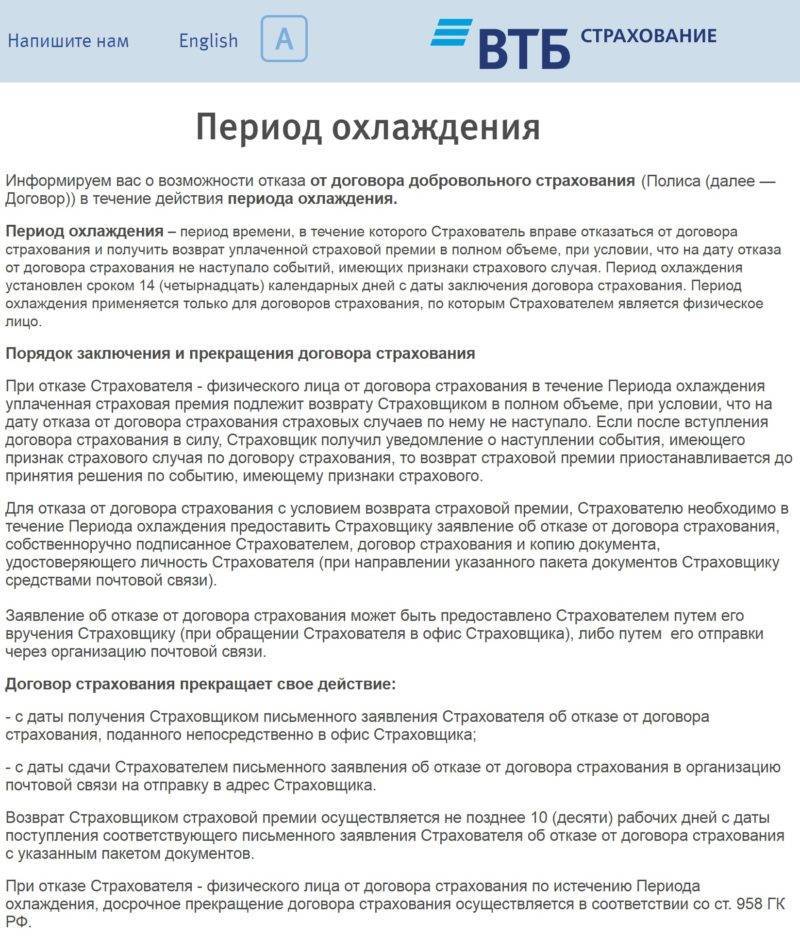

«Период охлаждения»

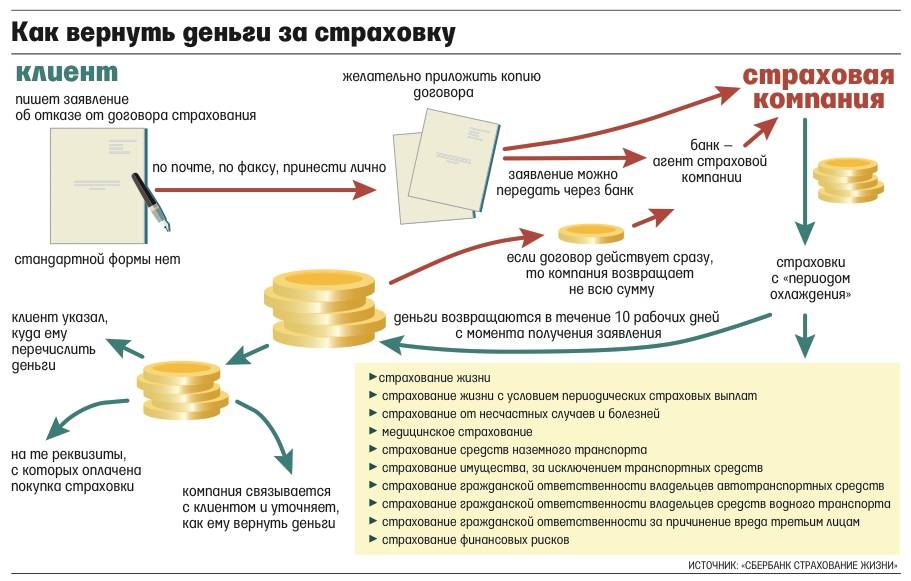

Итак, рассмотрим далее, как происходит и что требует процедура возврата в так называемый «период охлаждения» — первые 5 суток после получения займа:

- Внимательно изучите договор, заключенный с банком, и ознакомьтесь с условиями возврата. В ваших интересах, чтобы сумма оказалась возвратной, а также, чтобы она не являлась частью коллективного страхования. Дело в том, что по программам коллективного страхования не предусмотрено возможности оформления возврата средств, поэтому недобросовестные банки что называется «подсовывают» именно такой вариант не знающим клиентам. Если условия позволяют получить деньги назад — переходим к следующему пункту.

- В целях предотвращения попыток вернуть деньги за страховку банки включают в договор пункт, согласно которому процентная ставка по кредиту увеличивается, если клиент отказывается от страховки. Как правило, в таких случаях проценты возрастают значительно — поэтому воспользоваться опцией с большой долей вероятности будет весьма невыгодно.

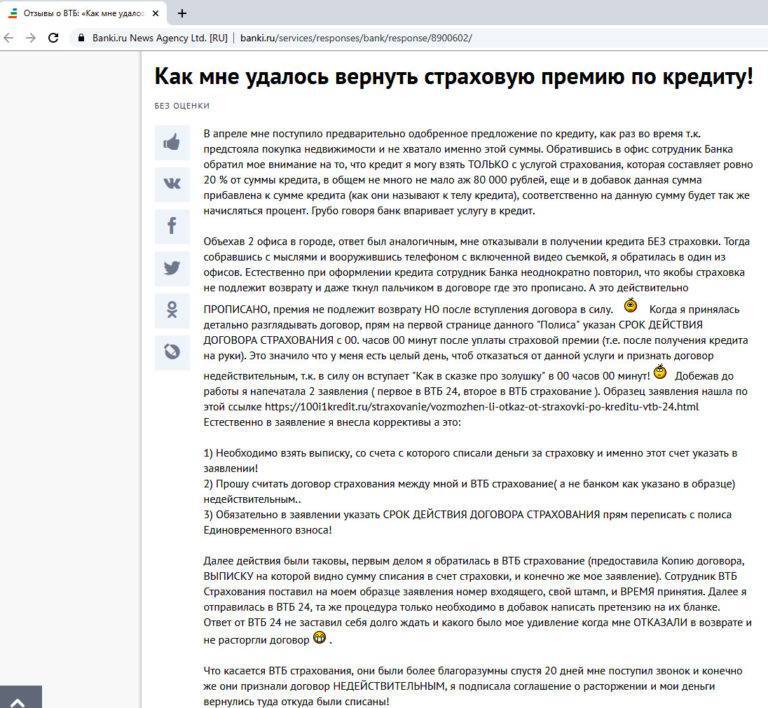

- Если сложившиеся условия вас полностью устраивают, то потребуется подать заявление об отказе от страховки. Для этого необходимо узнать адрес страховой компании: в неё рекомендуется обратиться лично. Если такой возможности нет, то следует отправить заявление об отказе заказным письмом с обязательной описью вложения. Заявление необходимо составлять строго по установленной форме. Найти примеры содержания можно на официальном сайте страховой компании, а также на государственных онлайн-ресурсах. Главная информация, которая должна содержаться здесь, — это личные данные заявителя, номер страхового договора, а также сведения о счете, на который будут переведены денежные средства. Сложностью данного пункта является то, что в страховую компанию необходимо обратиться в течение первых 5 дней после получения займа. Если вы отправляете письмо, то важна именно дата отправки. Даже если оно поступит в компанию через 2 недели после выдачи кредита, ключевую роль сыграет именно дата, которой письмо было отправлено.

- После этого дожидайтесь ответа страховой компании. Как правило, если все условия соблюдены, то сотрудники компании не могут отказать в возврате. При этом, если в ответ все-таки поступает отказ и клиент уверен в недобросовестном решении, то можно обратиться к юристам для разбора ситуации, а в последующем — в суд.

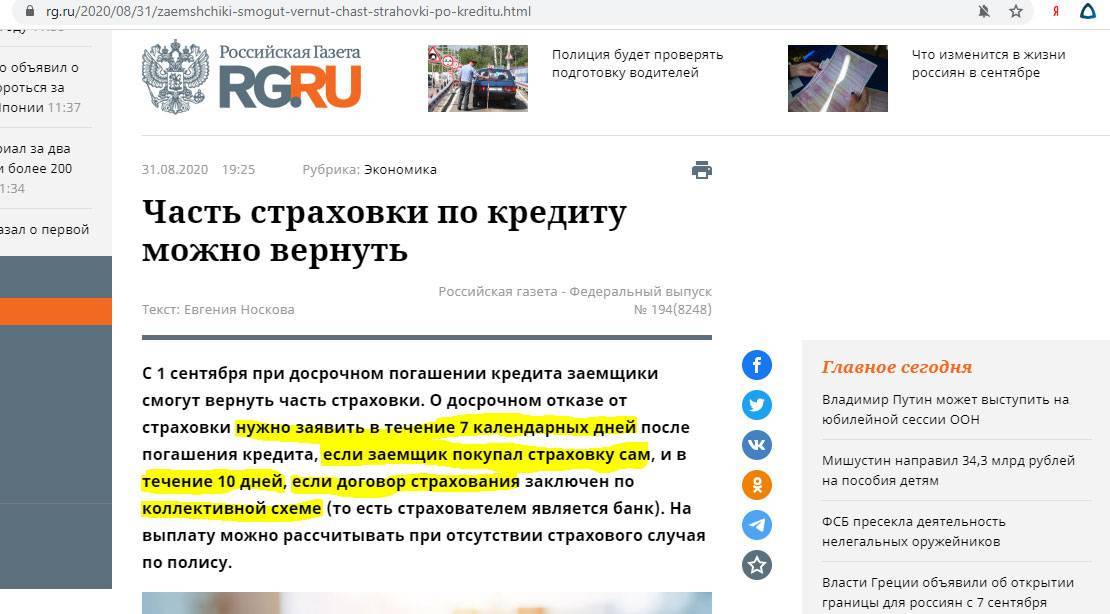

Начиная с 2020 года правительство идет навстречу заемщикам кредитов и увеличивает период охлаждения с 5 до 14 дней. Это значит, что у клиентов будет возможность в течение 2 недель обратиться в страховые органы, чтобы отказаться от предоставленного страхования.

Как вернуть страховку по кредиту в том или ином банке

Если вы будете знать, как можно вернуть страховку по кредиту, то успешно осуществите возврат, не важно, в каком банке брали заем. Однако отличия будут в страховых фирмах, размере денежных выплат, требуемой документации, которую нужно приложить к заявлению

Разберемся, какие особенности есть у стандартной процедуры возврата страховки в разных банках.

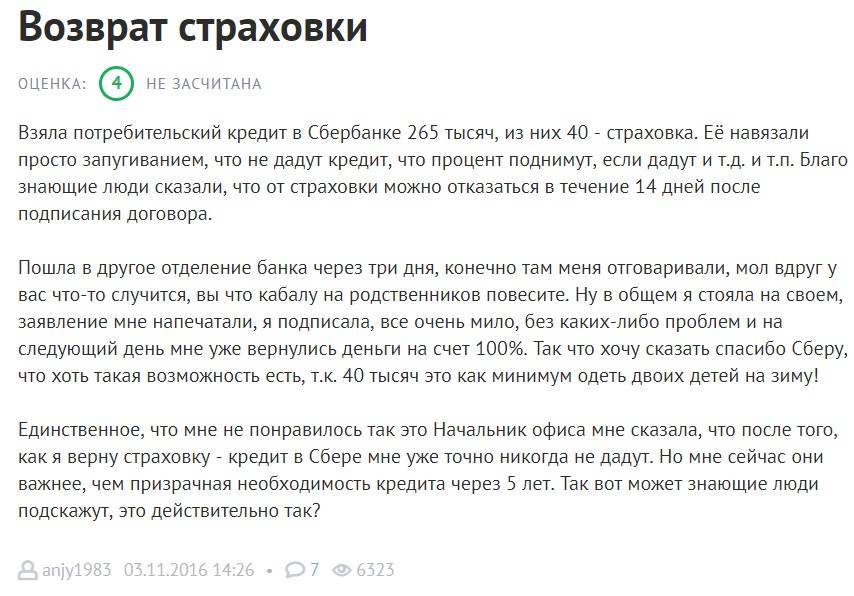

- Как вернуть страховку по кредиту в Сбербанке? Если вы оформили заем в Сбербанке, то страховой полис вам будет выдавать дочерняя фирма «Сбербанк Страхование». Вернуть страховку по кредиту получится в течение двух недель со дня подписания договора. Причем возврат денежных средств осуществляется полностью.

Как вернуть страховку по кредиту в Сбербанке? Для этого отправляемся в филиал Сбербанка, лучше всего в тот, где вы получали заем, и составляем заявление. На руках у вас должен быть документ, удостоверяющий личность, договор со страховой фирмой, полис, а также квитанция, подтверждающая, что взносы уплачены. К заявлению прикладываем копии паспорта и квитанции. Заявление будет рассмотрено, и в течение недели вам вернут денежные средства.

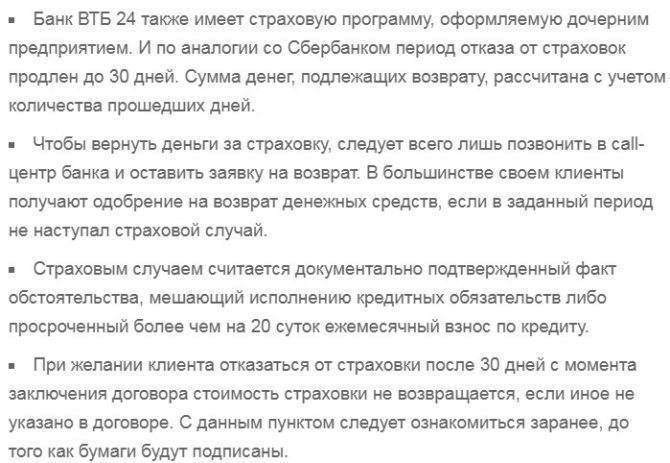

- Как вернуть страховку по кредиту в ВТБ? Полис в ВТБ также оформляет дочерняя фирма «ВТБ Страхование». Денежные средства вам вернут полностью в течение двух недель. Однако в некоторых случаях фирма может взять неустойку.

Как вернуть страховку по кредиту в ВТБ? Для этого отправляемся в филиал дочерней фирмы, скорее всего, она будет находиться отдельно от банка. С собой берем документ, удостоверяющий личность, договор, а также квитанцию, подтверждающую, что взносы уплачены. Пишем заявление, указывая в нем, что хотите сделать возврат, прикладываем дубликаты паспорта и договора. Заявление будет рассмотрено, и вам вернут деньги не позднее чем через 15 дней.

- Как вернуть страховку по кредиту в Альфа-Банке? В Альфа-Банке страховой полис оформляет также дочерняя фирма «АльфаСтрахование». Согласно правилам Цетробанка деньги полностью будут возвращены в течение двух недель.

Как вернуть в Альфа-Банке страховку по кредиту? Для этого отправляемся в банк, захватив с собой документ, удостоверяющий личность. Осуществить возврат также можно, позвонив в банк. Однако тогда специалист попросит вас назвать номер счета, на который в дальнейшем переведут деньги. Если заявку одобрят, не позднее чем через 10 дней возврат будет осуществлен.

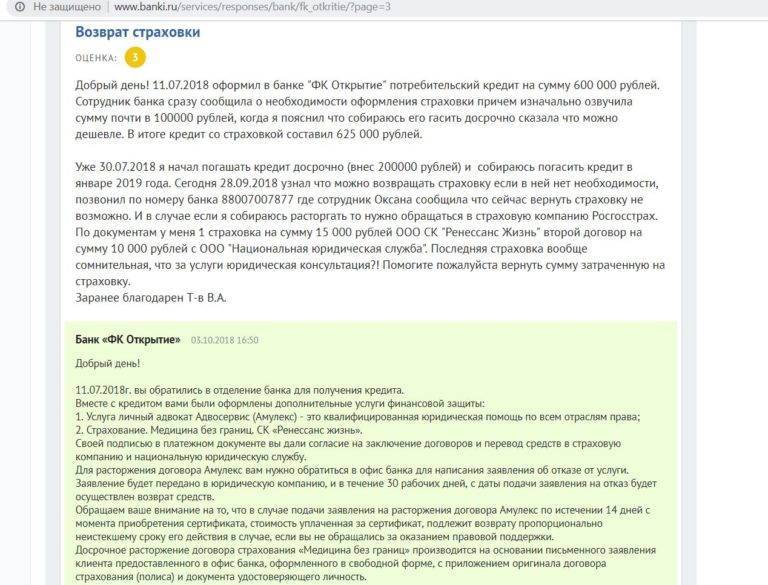

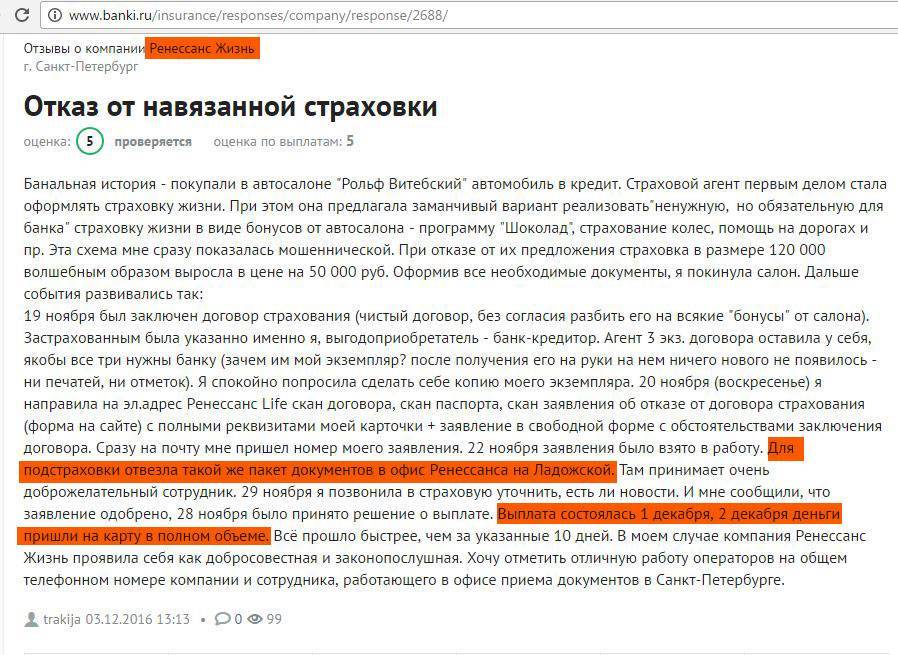

- Как вернуть страховку по кредиту в «Хоум Кредит»? Если вы обратились в «Хоум Кредит», то застраховать заем сможете либо в дочерней фирме «Хоум Кредит Страхование», либо в «Ренессанс Жизнь». Есть одна приятная особенность: деньги вернут даже по досрочно погашенному кредиту. Однако тогда размер денежных выплат будет зависеть от срока погашения займа.

Как вернуть страховку по кредиту в «Хоум Кредит»? Отправляемся в «Хоум Кредит» либо в дочернюю фирму. С собой берем стандартный пакет документов. Оформляем заявление, прикладываем копии паспорта и квитанции. Однако страховщик вправе потребовать дополнительные документы. В течение 10 дней будет принято решение, и деньги поступят на ваш счет.

Возврат страховки при досрочном погашении кредита

Если вы все-таки погасили кредит досрочно и думаете: «Как забрать неиспользованную сумму страховки?» следует:

- Обратится в страховую компанию с заявлением на возвращение части суммы с обоснованием, к примеру, смогли погасить кредит раньше срока. В таком случае страховщик обязан пересчитать общую сумму оплаты полиса и вернуть неиспользованную разницу;

- Расторгнуть договор и начиная со следующего дня больше не оплачивать страховые взносы.

Если вы небыли осведомлены, можно ли отказаться от страховки по кредиту после его получения, то есть шанс вернуть хоть часть денег после его закрытия.

Порядок возврата страховки

Возврат страховки доступен, если со дня подписания кредитного договора прошло менее 5, 14 или 30 дней («период охлаждения»), в зависимости от банка и выдвигаемых условий договора. Порядок возвращения страховых выплат заёмщику следующий:

- Клиент обращается в страховую организацию с заявлением об отказе от страхования или отправляет его по почте. В заявлении следует указать:

- Ф. И. О., паспортные данные заёмщика;

- номер договора;

- реквизиты счёта, на который придёт выплата.

- К заявлению заёмщик дополнительно прикладывает копию страхового договора и документа, подтверждающего полную уплату взносов.

- Страховая компания проводит процедуру рассмотрения заявления и пакета документации. Если требования для возврата страховой выплаты будут соблюдены, она расторгает страховой договор и переводит запрашиваемые клиентом средства на его счёт. Страховая компания вправе вычесть из возвращённых страховых средств сумму, затраченную на обеспечение страхования.

ВАЖНО! Если результатом рассмотрения заявления оказался отказ возврата страховых взносов, то следует начать досудебные мероприятия, обратиться в вышестоящий орган (Роспотребнадзор, Центробанк) или начать судебное разбирательство