Как реально отказаться от страхования по кредиту

Клиенты должны знать, что от услуги страхования они могут отказаться при оформлении займа

Сделать это возможно непосредственно после оформления договора, при этом важно контролировать, чтобы это не повлекло за собой рост процентов по займу или любых неприятных действий со стороны банка

В страховую компанию пишется заявка (специальная форма), которая предусматривает, что премия по страховке частично возвращается в ближайший срок.

Но чтобы получить возврат, важно регулярно и в срок осуществлять все платежи, а после спустя шесть месяцев обратиться к страховщикам с письменным заявлением. В результате финансовое учреждение может увеличить размер ежемесячного платежа. Это делается с целью вернуть потерянные деньги

Письменное обращение в суд с исковым заявлением является способом избежать услуг страхования

Это делается с целью вернуть потерянные деньги. Письменное обращение в суд с исковым заявлением является способом избежать услуг страхования

В результате финансовое учреждение может увеличить размер ежемесячного платежа. Это делается с целью вернуть потерянные деньги. Письменное обращение в суд с исковым заявлением является способом избежать услуг страхования.

Какую сумму премии следует платить?

Сумма страхового взноса, которую вы должны заплатить, действительно зависит от того, как вы проектируете покрытие.

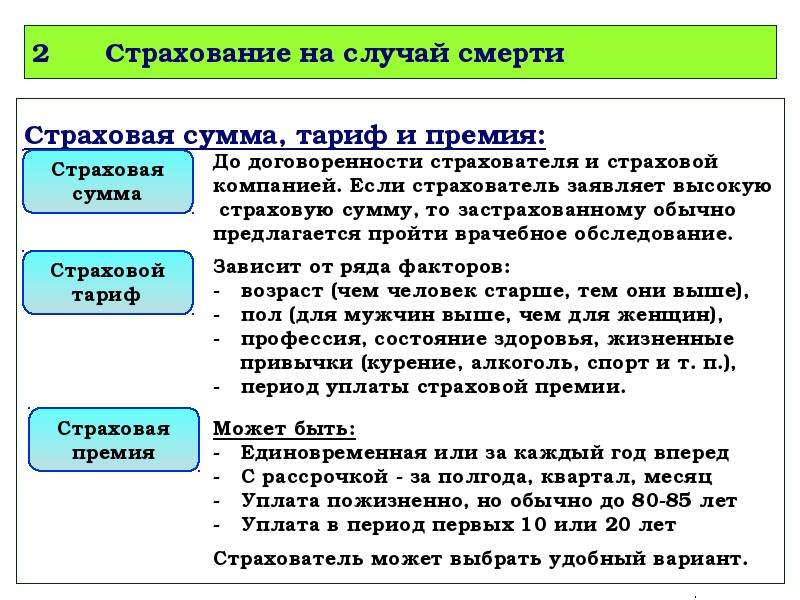

Полисы Whole Life имеют большую денежную ценность и, как правило, предусматривают более высокую установленную премию. Текущее предположение, что универсальные полисы страхования жизни предусматривают гибкие премии и фиксированные процентные ставки доходности. Напротив, универсальная политика переменной жизни предлагает наибольший потенциал вознаграждения за риск, позволяя инвестировать денежную стоимость на субсчета взаимных фондов.

Чтобы обеспечить максимальную денежную ценность полиса, вы хотите заплатить максимально допустимую премию и выбрать такой уровень пособия в случае смерти, который помогает минимизировать сумму страховки, которую вы покупаете. Если вы хотите использовать кредитное плечо (пособие в случае смерти), универсальные и переменные полисы, иллюстрируемые высокой доходностью, увеличивающимся пособием в случае смерти и низким страховым взносом, обеспечат наивысшую выплату в случае смерти. Полис с уровнем пособия в случае смерти, например, 500 000 долларов США, включает вашу денежную стоимость как часть пособия в случае смерти. По полису с увеличивающимися выплатами в случае смерти выплачивается 500 000 долларов плюс любая денежная сумма.

Универсальные полисы на всю жизнь и без промедления предлагают гарантированные пособия в случае смерти. Однако у полисов будет более высокая премия, предлагающая меньшее кредитное плечо.

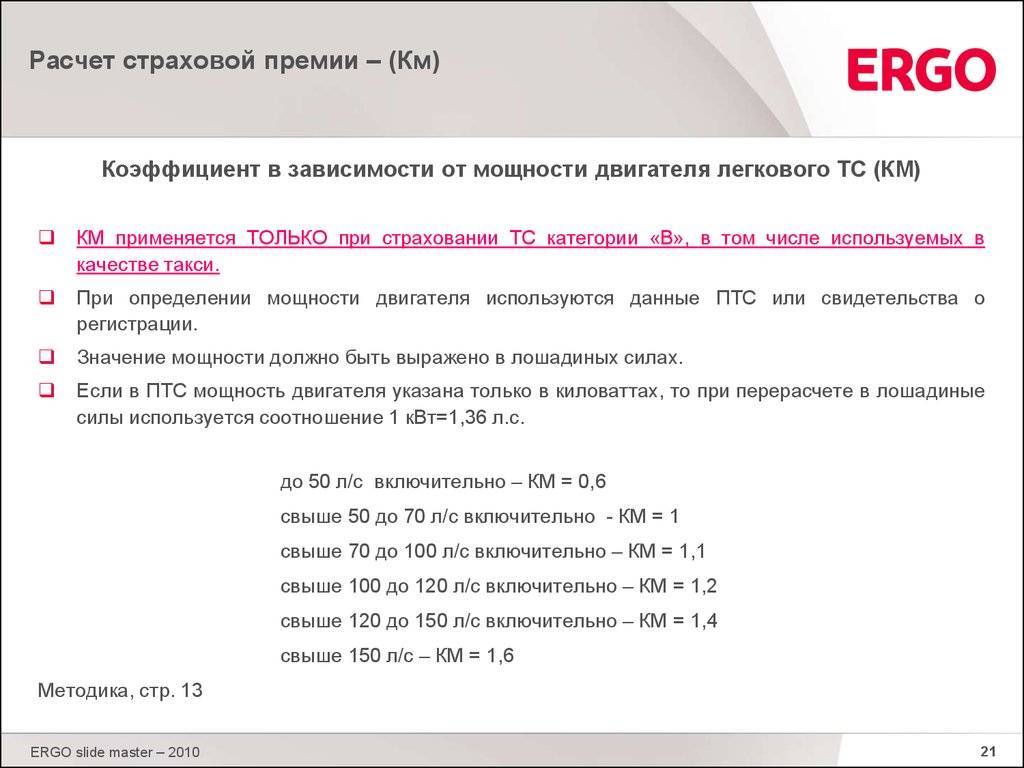

Расчет страховой премии по ОСАГО

Перед тем, как осуществить визит в офис какого-либо страховщика, водитель должен осуществить приблизительные расчеты, указывающие на стоимость предоставления будущих услуг. Прикинуть, в какую сумму обойдется страховка, чрезвычайно просто – владельцу машины придется задействовать простую формулу страховой премии, состоящую из нескольких переменных величин.

Формула

Сегодня, в соответствии с текущим законодательством, установленным на территории Российской Федерации, расчет вознаграждения выполняется в соответствии со следующими показателями единой формулы: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где

- ТБ – базовый тариф;

- КТ – коэффициент страховых взносов;

- КБМ – коэффициент, отражающий фактор наличия прошлых договоров;

- КВС – коэффициент тарификации в зависимости от возраста и стажа;

- КО – коэффициент, варьируемый от количества лиц, допущенных к управлению машиной;

- КМ – характеристика взносов, изменяемая в зависимости от технических свойств автомобиля;

- КС – характеристика, варьируемая от периода использования машины;

Тариф

Основным показателем, входящим в формулу по вычислению размера вознаграждения, является базовый тариф, обозначаемый аббревиатурой «ТБ». Показатель вносится в вычисления вследствие указа 5515-У, выпущенного Центробанком РФ от 28.07.2020. По своей структуре, параметр представляет собой тарифный коридор, так называемую «вилку значений». Для каждой категории транспорта устанавливается свой показатель ТБ. Например, владельцы легковых автомобилей, получат большее значение, по сравнению с людьми, во владении которых находятся мотоциклы.

Можно ли вернуть взнос

Порой банковские сотрудники «забывают» оповестить заемщиков об обязательном страховании личных рисков, а если быть точнее, просто дают документы на подпись, не знакомя клиентов со всеми условиями сотрудничества. Спустя определенное время, а именно при получении денежных средств, заемщик может обнаружить недостающую сумму – размер страховой премии, которая была уже уплачена страховой компании за услуги защиты личных рисков.

Безусловно, в данном варианте можно попробовать вернуть уплаченные средства. Но при этом нужно внимательно прочитать договор страхования, на то есть несколько причин. Во-первых, всю сумму страховой премии вам страховая компания не вернет, в любом случае, она удержит определенный процент за неустойку. Во-вторых, согласно условиям договора страховая премия вовсе может не подлежать возврату.

Другой вопрос в том, что при досрочном расторжении договора между кредитором и заемщиком необходимость защиты прекращается. То есть, если вы ранее установленного срока платили кредит, вы можете обратиться непосредственно страховую компанию и потребовать вернуть часть уплаченной страховой премии за тот период, когда вы кредитными средствами уже не пользовались.

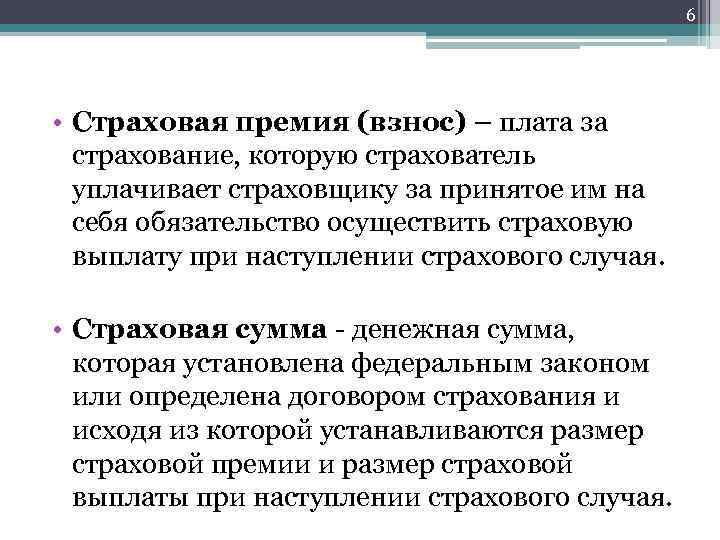

Таким образом, что такое страховая премия по кредиту? Это плата за услуги страховой компании, которая берет на себя ответственность по выплате вашего кредита в случае наступления форс-мажорных обстоятельств. Только на практике список страховых рисков узкий, и даже в случае потери трудоспособности вам придется привести массу доказательств того факта.

Какие преимущества даёт и зачем она нужна

При получении кредита, заемщику всегда предложат оформить страхование. Покупка страховки имеет противоречивый характер. С одной стороны, клиент освобождается от ответственности за уплату кредита (в пределе страховой суммы), а с другой стороны – берёт на себя лишние траты за вероятностные риски.

Для банков выгода от страховки при кредите заключается в оформлении обязательств на страховую компанию. Кроме того, банки также зарабатывают на количестве купленных полисов.

Спорным моментом в страховании кредитов считается слабая обоснованность навязаных страховых услуг. Ведь по закону РФ ни один из видов страхования по кредиту не является обязательным, кроме залогового (ст.31, 935 ГК РФ).

Банки обходят это правило путем демонстративного завышения ставок и принужденного навязывания страховки. Клиент, видя разницу в суммах ежемесячных платежей (по страховке и без) мнимо соглашается заключить договор со страховой компанией, чтобы избавить себя от ещё больших трат.

В случаях, когда кредит необходим, а банк отказывается идти навстречу без полиса, люди вынуждены следовать повсеместной банковской практике.

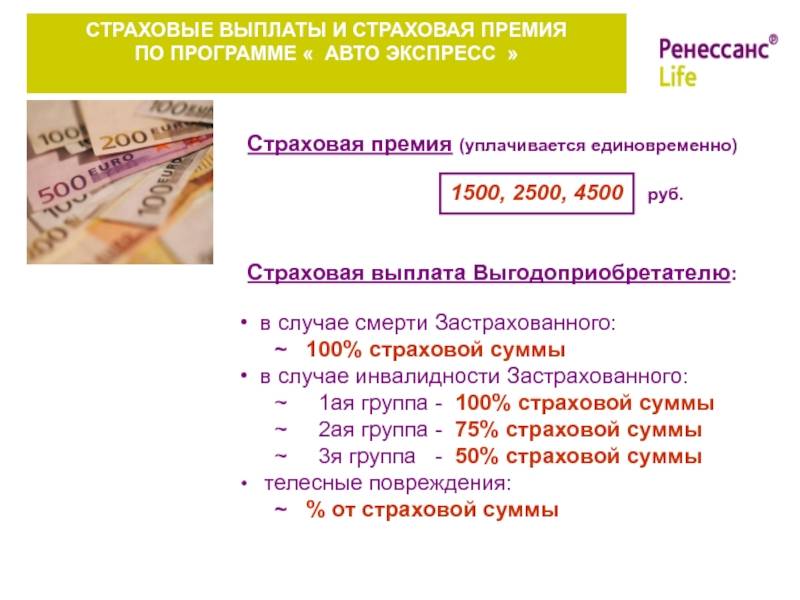

Пример расчета страховых выплат.

Допустим, заемщик оформил кредит на 1 млн. руб. на 5 лет. После 2-х лет выплаты, основной долг составил 700 т.р., и заемщик умер. В этом случае страховщик после получения всех необходимых документов от наследников пересылает 700 т.р. на кредитный счет заемщика для погашения долга, а остаток переводит на счет наследников, указанный в заявлении о страховом случае.

По каждому страховому случаю предусмотрены свои страховые выплаты. Максимальная выплата будет по рискам ухода из жизни или установления инвалидности. По рискам потери работы или по больничному листу СК выплатит не более 6 платежей. По рискам получения травм есть таблица выплат, где расписана выплата по каждому перелому\вывиху и пр.

Страхование потребительских кредитов

В дискуссии, развернувшейся по поводу целесообразности страхования потребительских кредитов, представителями банковского и страхового бизнеса высказываются самые противоречивые мнения. Однако, учитывая, что некоторые страховые компании уже начали работать на этом рынке, рассмотрим реализацию этого вида страхования.

Данный вид страхования относится к страхованию финансовых рисков и покрывает риск несоблюдения условий и сроков выполнения финансовых обязательств по кредитному договору между страхователем (банком) и его контрагентом (заемщиком). В основу такого страхования положено обеспечение страховой защиты кредитных учреждений при осуществлении предпринимательской деятельности по потребительскому кредитованию физических лиц (страхованию потребительских кредитов).

Согласно ст. 933 ГК РФ по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Следовательно, страхователем может быть только кредитное учреждение.

Объектом страхования являются имущественные интересы страхователя, связанные с дополнительными и непредвиденными расходами при осуществлении предпринимательской деятельности по кредитованию физических лиц, заключивших кредитный договор с целью оплаты приобретенного товара (услуги).

Этот вид страхования имеет ряд особенностей. Попробуем рассмотреть некоторые из них.

Перед заключением генерального соглашения об условиях страхования страхователь (банк) предоставляет страховщику типовую форму кредитного договора и типовые формы других документов, определяющих взаимоотношения кредитного учреждения и заемщика как до, так и после заключения кредитного договора, форму договора залога, а также договор с торговой организацией об условиях кредитования. Это является важным моментом, так как несоответствие договоров, заключенных между страхователем и его контрагентом, типовым формам может повлечь отказ страховщика в выплате страхового возмещения. Приведенные в этих документах предельные суммы кредита, сроки, вид товара, категории кредитуемых граждан, процедура проверки платежеспособности заемщика являются основными критериями при получении согласия страховщика на страхование и напрямую связаны с определением размера тарифа и других существенных условий договора страхования.

Другой особенностью является отсрочка выплаты страхового возмещения. Соглашением определяется период отсрочки (ожидания) после наступления страхового события до выплаты страхового возмещения. За это время страхователь обязан провести определенные мероприятия по работе с заемщиком, направленные на исполнение им своих обязательств по кредитному договору, и предоставить страховщику необходимые документы, подтверждающие наступление страхового события и размер убытка, а страховщик должен признать или не признать событие страховым случаем. Продолжительность этого периода зависит от многих факторов, в том числе от суммы и срока кредита, и может варьироваться от нескольких дней до нескольких месяцев.

Отличаются от стандартных и причины, по которым страховщик вправе отказать страхователю в выплате страхового возмещения. В соглашении дополнительно могут быть предусмотрены такие причины, как:

- выдача кредита без получения полных данных о заемщике, определенных типовыми документами и/или без проведения проверки платежеспособности заемщика, предусмотренной у страхователя процедурой выдачи кредита;

- выдача без согласования со страховщиком кредита заемщику, по договору с которым уже выплачивалось страховое возмещение;

- применение при оформлении кредита не типовых форм документов.

Неуплата страховой премии или ее просрочка

Просрочка платежей – это невыполнение финансового обязательства страхователем в сроки, определенные страховым контрактом.

Даже если клиент неоднократно заключает договор с определенной компанией, следует каждый раз внимательно изучать все пункты соглашения. Фирма может вносить изменения в условия договора. Не стоит игнорировать и пункты касательно взносов по страховой премии, размеров штрафных санкций. Последствия от неуплаты или просрочки оплаты зависят от того, какой это вид взноса.

Внимание! Если в течение 1 месяца после аннулирования соглашения клиент оплатит свой долг, страховщик может возобновить отношения с покупателем

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в “период охлаждения”

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Какие документы нужны для выплаты страховой суммы?

Пакет документов для страховой выплаты можно найти в условиях полиса или обратиться в страховую организацию. Стандартно он состоит из:

- Паспорта заемщика или паспортов наследников.

- Трудовая книжка с записью о сокращении, увольнение в связи с ликвидацией работодателя.

- Справка о доходах, где отражено снижение дохода.

- Свидетельство о рождении ребенка или свидетельство о смерти заемщика\родственника.

- Выписки с амбулаторных карт, травмпунктов, больничные листы.

- Свидетельство о праве на наследство, если выплату уже получают наследники застрахованного.

Документы представляются в виде заверенных нотариусом копий, если их нужно отправлять заказным письмом в офис СК, либо приносятся оригиналы в офис страховой компании, где сотрудники уже будут самостоятельно снимать копии и заверять их.

Страховые скидки и надбавки

Такие понятия, как скидки и надбавки урегулированы Постановлением Правительства РФ и предусматривают в себе тот факт, что в случае соблюдения тех или иных норм и требований, ее размер может достигнуть 40 процентов от действующего соответствующего тарифа.

Все это зависит от многих факторов, характерных для той или иной отрасли и сферы страхования и потому в каждом конкретном случае рассматривается индивидуально.

Сам механизм воздействия состоит в дополнительном перерасчете тарифов, а именно увеличение или же уменьшение при соблюдении или же нет конкретных условий договора страхования.

Ставки страхования потребительских кредитов

В случае потребительского кредитования оформление страховки не является обязательным. Клиент по своему усмотрению может получить страховку:

- жизни;

- от потери работы;

- от потери трудоспособности (то есть наступления инвалидности).

Важно! Базовые тарифы на страховку по кредиту от потери работы варьируются в пределах от 0,5 до 1 % (в отдельных случаях – и больше). Некоторые данные о тарифах:

Некоторые данные о тарифах:

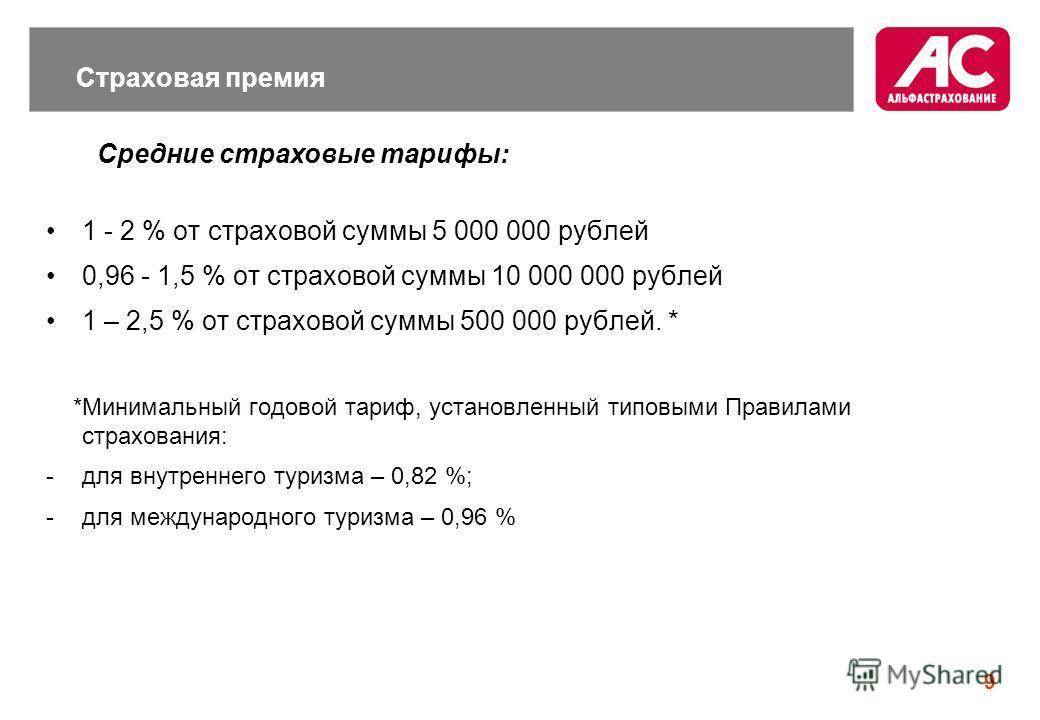

| Наименование компании | Годовой тариф, в процентах |

| Русский Стандарт Страхование | 0,5 – 1 |

| Согласие | 0,6 |

| Страховая группа “Уралсиб” | От 0,21 до 1,9 |

| Societe Generale Group | 7,7 |

| Ренессанс Жизнь | 0,6 |

Тарифы в различных страховых компаниях по страховкам по кредиту на случай утраты трудоспособности (или от несчастных случаев и болезней):

| Название организации | Действующие тарифы, в процентах |

| Ренессанс | 0,52 |

| Национальная страховая компания НАСКО | Зависят от категории застрахованного лица и варьируются от 0,25 и до 5,13 |

| Страховая компания Пари | 0,46 % от страховой суммы |

| ВСК | От 0,45 % |

| Тинькофф страхование | От 0,29 % |

Действующие тарифы у различных страховщиков на страховку жизни заемщиков потребительских кредитов:

| Название фирмы | Тариф на страховку жизни, в процентах |

| СК “АСКО-Жизнь” | На индивидуальное смешанное страхование – от 0,12 до 95,84 %, на коллективное смешанное страхование – от 0,12 до 96,84 % |

| Альфастрахование | От 0,76290 до 100 % – в зависимости от конкретной программы |

| СК “Ингосстрах-Жизнь” | От 0,33 до 0,55 % |

| Райффайзен-Лайф | 0,0281 % |

| Русский Стандарт – Жизнь | 0,8 % |

Итак, тарифы в отношении необязательных видов страхования устанавливают сами страховщики на основе статистических данных о количестве страховых случаев за прошлый период, о суммах страховых выплат и др. Как правило, тарифы варьируются от 0,5 до 1 %, но могут быть меньше или больше – в зависимости от конкретного страховщика и вида страховки.

Подробнее про возврат страховки по кредиту, читайте далее.

Где оформляется страховка

Страховые услуги предоставляют только те компании, которые получили на это лицензию. Обычно банк сам рекомендует страховщика, который сотрудничает с ним на договорной основе.

Не всегда предложенный вариант можно назвать самым выгодным. Однако банку важнее сотрудничать с надежной компанией, которая обеспечит ему поддержку в случае несостоятельности заемщика.

Рекомендуется заблаговременно ознакомиться с предлагаемыми условиями и сравнить тарифы нескольких компаний. Зачастую можно воспользоваться текущей акцией или бонусом, которые страховщики предоставляют с целью привлечения клиентов.

Цена комплексного контракта обычно ниже, чем страховка отдельных рисков.

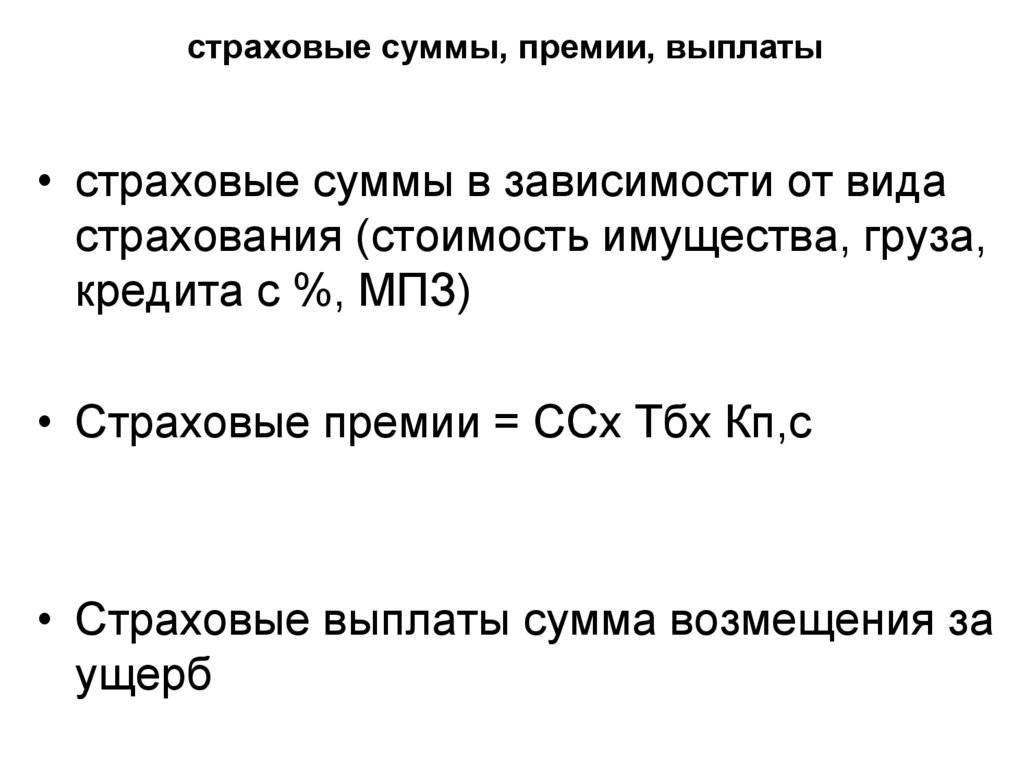

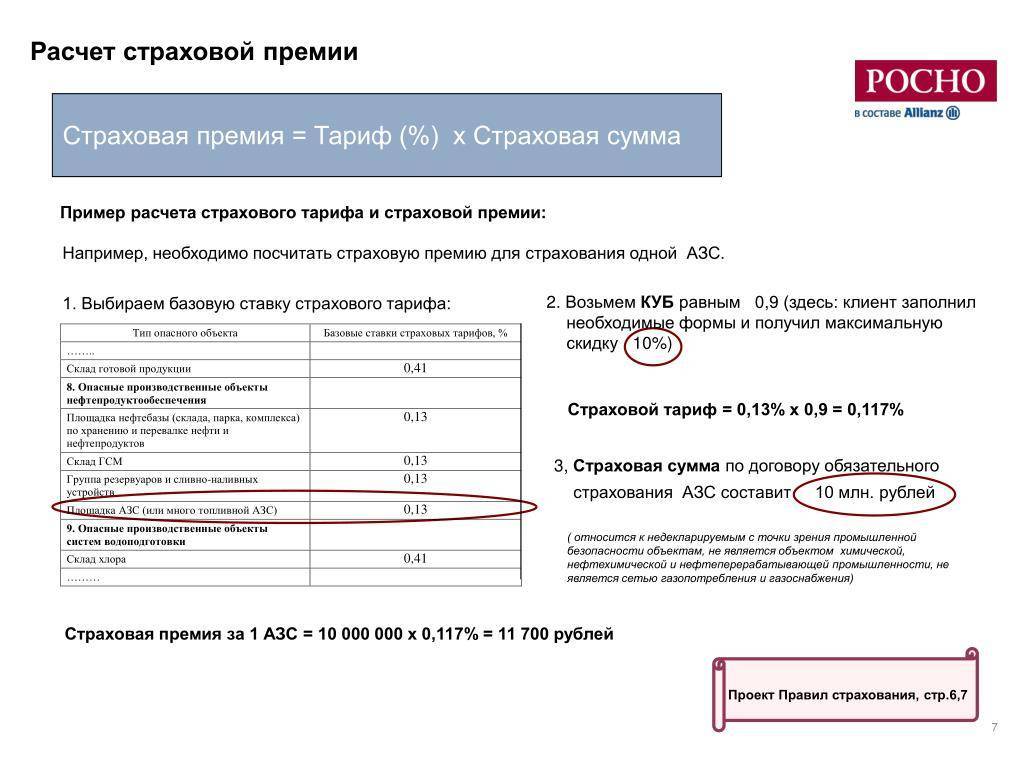

Как рассчитать страховое вознаграждение

Расчётом страхового вознаграждения занимаются сотрудники СК, исходя из множества факторов. Многие задаются вопросом, как рассчитать страховую премию самостоятельно. Сделать такой расчет тоже возможно, однако для этого необходимо знать коэффициенты и тарифы страховой компании.

Итоговый размер премии зависит от следующих аспектов:

- срок по договору страхования;

- тарифные ставки по определенным рисковым случаям;

- особенности предмета страхования;

- частота страховых случаев;

- акции, скидки, льготы.

Страховой тариф

Это определение обозначает размер ставок по страховому вознаграждению с процента суммы страхования. Учитывает размер страхования и характер возникновения риска. Выражается в денежном или процентном обозначении. При заключении обязательной страховки, показатель тарифа устанавливается законом и остается постоянным, независимо от различных факторов. При добровольном страховании фирма, предлагающая услуги, самостоятельно устанавливает величину страхового тарифа.

Скидки и надбавки

Страховщик имеет право применять различные скидки, льготы или надбавки по своему усмотрению. Пример: клиент, который регулярно оформляет страховку в одной фирме, соблюдает условия договора, не является виновником ДТП, может рассчитывать на перерасчет процентов тарифа. Это выгодно как клиенту, так и компании. Если же у клиента часто возникают страховые случаи по его вине и по этой причине фирма несет убытки, вполне можно ожидать надбавку при оформлении следующего договора.

Формула расчета

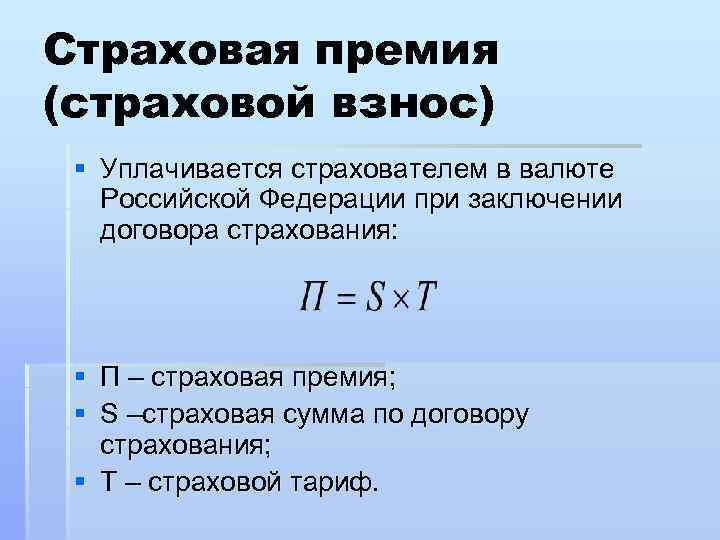

Примерный размер взноса можно рассчитать в онлайн-калькуляторах, которые есть на сайтах СК. Для подсчета суммы премии можно использовать следующую формулу: СС х СТ х К = СВ, где:

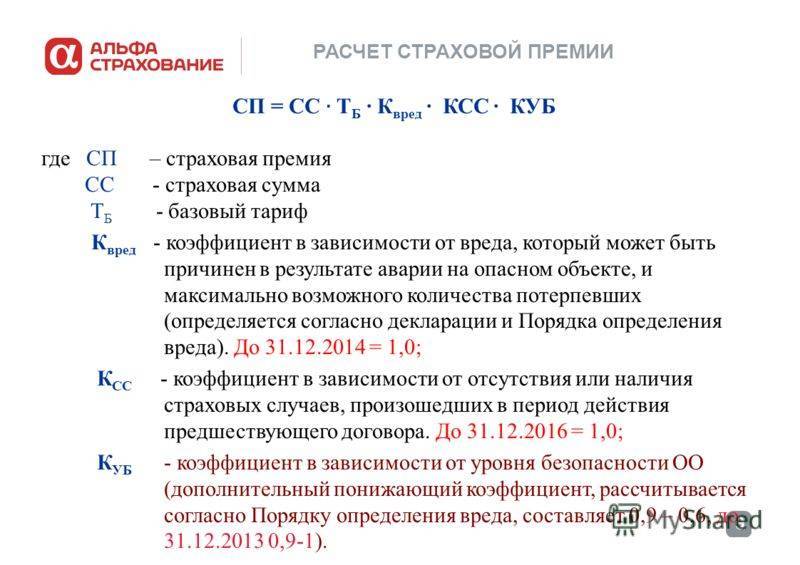

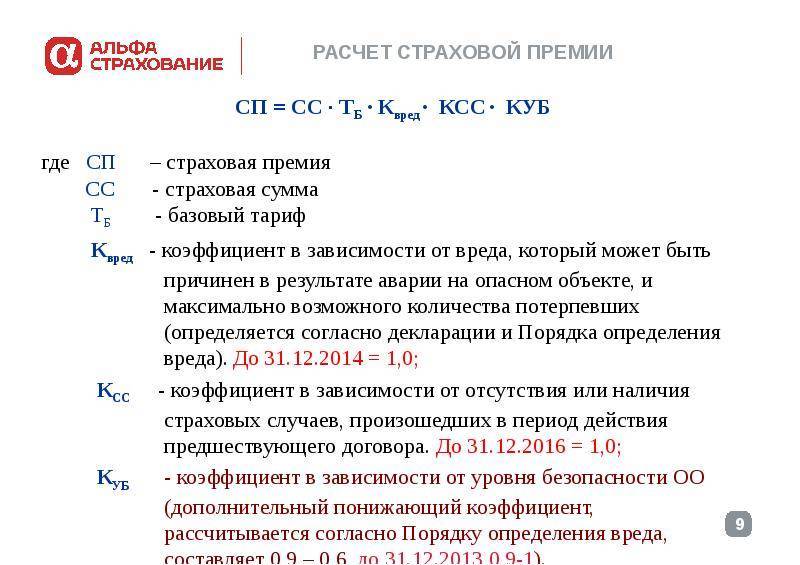

- СС – страховая сумма;

- СТ – страховой тариф;

- К – коэффициент, разработанный для каждого страхового случая;

- СВ – страховое вознаграждение.

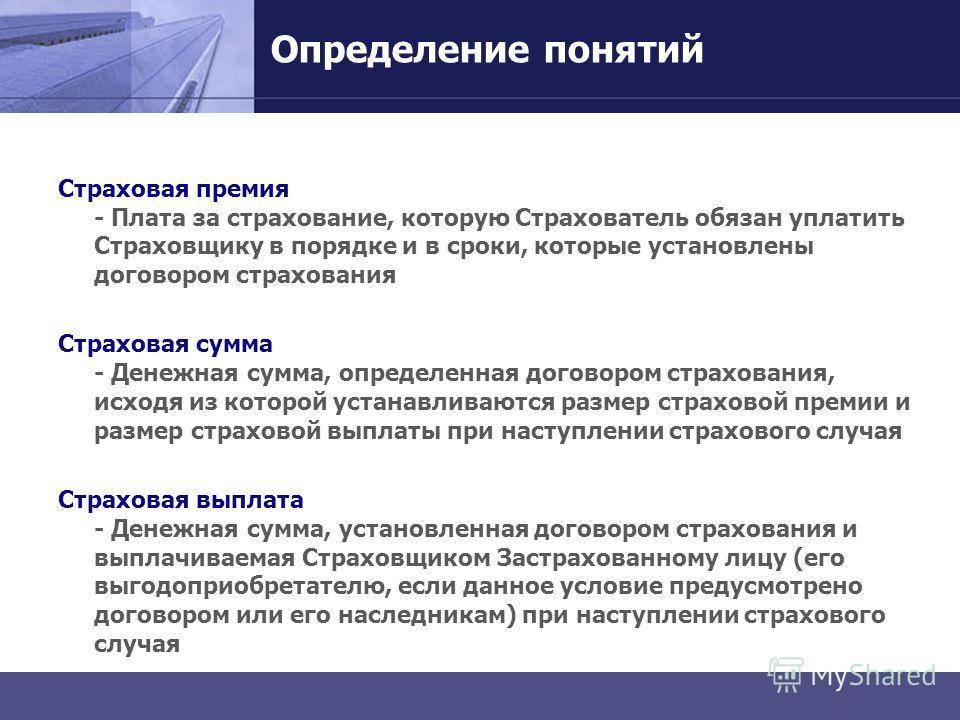

Возврат страховой премии

Страхователь может вернуть ранее уплаченную страховую премию при определенных обстоятельствах. К ним относят:

- возврат страховой премии при расторжении договора по обоснованным причинам (гибель страхователя, смена владельца объекта);

- возврат части суммы в виде вознаграждения при досрочном погашении денежных обязательств;

- «период охлаждения» — 14 дней, в течение которых можно вернуть всю страховую премию.

Особое внимание следует обратить на следующие ситуации, связанные с возвратом:

- В «период охлаждения» возврату подлежит вся премия, если страхователь подал заявление о расторжении договора до начала его действия.

- Если договор уже действует, но заявление подано в «период охлаждения», вернут премию за вычетом прошедших дней.

- Если заявление о расторжении подано за пределами «периода охлаждения», вычтут РВД и дни действия договора, возврат будет минимальный.

- Если кредит закрыли досрочно, возврат премии также будет минимальный.

Чем грозит просрочка

Даже если клиент неоднократно заключает договор с определенной компанией, следует каждый раз внимательно изучать все пункты соглашения. Фирма может вносить изменения в условия договора. Не стоит игнорировать и пункты касательно взносов по страховой премии, размеров штрафных санкций. Последствия от неуплаты или просрочки оплаты зависят от того, какой это вид взноса.

Просрочка первого или одновременного взноса

Может иметь следующие последствия:

- При задолженности со стороны клиента страховщик имеет право не выполнять свои обязанности, прописанные в договоре. То есть, при страховом случае клиент не получит выплату для покрытия ущерба.

- Страховщик может потребовать оплату премии через суд. СК может обратиться в суд через 3 месяца с даты истечения срока платежа. Это грозит и дополнительными материальными потерями для клиента (штраф или иные, возникшие у компании расходы).

- Страховщик может расторгнуть договор и потребовать от клиента возмещения своих убытков.

Просрочка последующих взносов

Если сумма премии была разделена на части и клиент по каким-либо причинам пропустил оплату в назначенный срок, компания может предпринять следующие действия:

- Компания может отправить клиенту напоминание о необходимости погашения долга. Письмо составляется юристами СК, в котором прописываются сроки платежа и последствия при игнорировании оплаты. Уведомление отправляется страховщику на его домашний адрес.

- Если напоминание не принесло результатов, компания имеет право потребовать оплату через обращение в суд.

- При несоблюдении клиентом условий договора, фирма имеет законное право расторгнуть соглашение.

Что такое страхование кредита

Страховой полис – надежный гарант защиты от различных кредитных рисков. Страховщики предлагают несколько вариантов такой защиты, но все они направлены на то, чтобы минимизировать потери банка в случаях, когда заемщик не может вернуть взятые у него деньги.

Многие полагают, что страхование кредита интересно только банкам, однако и заемщики получают свою выгоду от такой сделки.

Если человек не в состоянии погасить свой долг, он может лишиться части своего имущества. Наличие полиса гарантирует ему поддержку страховщика, который выплатит за своего клиента всю или оговоренную часть кредита.

Таким образом, данный вид страховой поддержки защищает обе стороны, если по каким-то причинам заемщик не может выполнить свое долговое обязательство.

Страхователь может приобрести полис с покрытием от самых разных рисков:

- смерти, нетрудоспособности,

- потери рабочего места,

- ответственности за невозврат ссуды,

- порчи, утраты находящегося в залоге имущества,

- экспортных кредитов.

Скидки и надбавки

Чтоб скорректировать показатели суммы, используют скидки и надбавки. Также используют и понижающие коэффициенты.

Надбавки принято использовать с целью:

- формирование фонда возмещения убытков;

- создание запасных резервов;

- возмещения затрат;

- компенсацию потерь компании.

Понижающие коэффициенты применяются к страхователям, добросовестно выполнявшим свои обязанности по прошлым договорам. Всем знаком коэффициент “бонус-малус”, применяемый в ОСАГО – это классический пример скидки.

Надбавки используются к страхователям, нарушавшим условия договора или в случае наличия повышенных рисков для страховщика.

Надбавки предназначены для сбора дополнительных денежных средств, в частности:

- формирования резервных фондов;

- финансирования превентивных мер;

- формирования фондов по высокорисковым видам страхования.

Что такое кредитное страхование

Это один из способов защиты от кредитных рисков. То есть банк получит свои средства обратно, как и проценты по ним, даже если заемщик откажется это делать. В такой ситуации все обязательства переходят страховой компании. Такое мероприятие выгодно не только банку, но и тому, кто решил получить кредит. Дело в том, что этот способ позволяет защитить имущество страхователя, которое может быть использовано для возмещения ущерба страховой компании.

Кредитное страхование действует не во всех случаях, но они прописаны в договоре. Обычно оно актуально при:

- потере здоровья,

- риске жизни,

- потере права на собственность,

- увольнении,

- пожарах, наводнениях и других катаклизмах.

Что такое страхование кредита

Прежде чем ответить на вопрос, для чего нужно страхование кредита, разберемся с тем, что значит страховая премия. Дело в том, что страховые компании предоставляют услуги своим клиентам на платной основе в соответствии с договором страхования. Плата за оказанные услуги это и есть страховая премия, то есть взнос, который обязано уплатить застрахованное лицо.

Если говорить простыми словами, то несмотря на то, что страховую премию оплачивает непосредственно заемщик, этот договор защищает интересы именно кредитора. Например, если заемщик заключил договор на защиту банковского займа, в случае потери трудоспособности или смерти заемщика, кредитор получает выгоду в виде возврата кредита и процентов от страховой компании. Причем стоит отметить, что страхование личных рисков очень распространенное в последнее время явление, его банке настойчиво рекомендуют оформлять при любом виде займа: потребительского или даже кредитной карты.

Проблемы со страховой премией

Этот щекотливый вопрос связан с последствиями ее неуплаты. Стороны вправе самостоятельно определять варианты договоренностей на этот случай. Законодательство ограничений не устанавливает.

Проблема 1. Согласно договору страховая премия подлежит уплате с отсрочкой платежа. Однако страховой случай наступил до начала срока ее уплаты.

Решение проблемы. Страховщик обязан выплатить возмещение, не вычитая из него страховой премии, которую пока не заплатил страхователь. Но при условии, что иное не оговорено соглашением.

Проблема 2. Подошел срок следующего страхового взноса. Но он еще не уплачен, а страховой случай уже наступил.

Решение проблемы. Страховщик, определяя сумму возмещения, может засчитать просроченный платеж, если иное не оговорено соглашением (применительно к п. 4 ст. 954 ГК РФ).

При просрочке взносов последствия могут быть разными:

- взыскание пени за каждый день просрочки;

- отсрочка уплаты;

- автоматическое расторжение соглашения.