Риски

Собственник, который в силу различных обстоятельств не снял обременение с недвижимого имущества и не реализовал его, будет вынужден решать проблемы, возникающие в результате такой сделки. Ситуация усложнит ситуацию, когда собственник, продав объект, покинул страну и не может вернуться для разрешения конфликта. Однако бывают чрезвычайные обстоятельства, при которых гражданин вынужден совершить транзакцию, не сняв бремени. В этом случае желательно обратиться к квалифицированному юристу, который поможет найти наиболее рациональное решение. На практике после продажи обремененного объекта возникшие проблемы решаются в судебном порядке. Причем все судебные издержки перекладываются на виновного.

Чтобы избежать этих сложностей, следует перед продажей снять обременение. Риски несет не только собственник, но и приобретатель имущества. Существующие ограничения не позволяют ему полностью реализовать свои права. При этом вернуть деньги до решения проблемы будет крайне сложно, а процесс в суде может затянуться на неопределенный срок

Особое внимание на практике уделяется ситуациям, когда приобретается квартира, в которой прописан несовершеннолетний гражданин или он выступает собственником части жилой площади. Сделка в этом случае разрешена с участием органа опеки и попечительства

Во избежание всех этих проблем перед покупкой следует внимательно изучить документы. Обременения связаны с трудностями, которые невозможно решить в короткие сроки.

Как продать ипотечную квартиру?

Существует четыре способа продажи ипотечного жилья:

- Досрочное погашение займа.

- Самостоятельная продажа.

- Продажа с помощью банка.

- Продажа долговых обязательств.

Досрочное погашение

Этот способ подразумевает поиск покупателя, который согласится купить жильё с обременением и выдаст продавцу деньги для досрочного погашения оставшейся части долга. Найти такого покупателя непросто: обременение квартиры часто отпугивает потенциальных покупателей.

Схема досрочного погашения ипотеки актуальна при продаже строящегося жилья. Жилплощадь в новостройках с хорошей планировкой пользуется повышенным спросом, и у добросовестного застройщика обычно нет отбоя от покупателей на те квартиры, которые находятся на завершающем этапе строительства.

Как проводится процедура продажа квартиры по схеме досрочного погашения ипотеки? Первый шаг – это получение согласия банка. Заёмщику нужно будет указать причину досрочного погашения кредита, ведь банку это не очень выгодно. Дальнейшие этапы процедуры:

- Определение суммы задолженности по кредиту.

- Составление соглашения между заёмщиком и покупателем (заверяется у нотариуса).

- Выписка заёмщика и всех членов семьи (в том числе и несовершеннолетних) из ипотечной жилплощади.

- Внесение задатка в размере, необходимом для полного погашения ипотеки.

- Закрытие ипотеки и снятие обременения с квартиры.

- Заключительный этап: переоформление перехода права собственности на квартиру в регистрационной палате.

Самостоятельная продажа

Ключевая рекомендация для продавца: не следует скрывать от потенциального покупателя тот факт, что продаваемое жильё находится под залогом у банка. Такое поведение будет расценено как вовлечение покупателя в афёру.

Сама же сделка совершается просто. Главное – всё делать по закону. Допустим, квартира понравилась покупателю и он решил её приобрести, зная, что недвижимость находится под обременением. Дальнейший ход сделки таков:

- Покупатель обращается к кредитору с изъявлением желания о выкупе залога.

- Сотрудники банка составляют с ним предварительное соглашение купли-продажи и нотариально заверяют документ.

- Покупатель вносит необходимую для погашения задолженности сумму в одну банковскую ячейку, оставшуюся для заёмщика сумму — в другую.

- С квартиры снимается обременение.

- Оформляется договор купли-продажи в Росреестре.

- Банк и заёмщик получают доступ к ячейкам с деньгами.

Продажа ипотечного жилья банком

При использовании данной схемы продажи ипотечного жилья банк уже выступает не в качестве стороннего наблюдателя. Он ведёт сделку от начала и до конца, выдаёт свою ячейку, занимается всеми документами. От продавца требуются лишь подписи. Сотрудники банка будут самостоятельно связываться с Регпалатой.

Покупатель ипотечного жилья вносит денежные средства в банковскую ячейку кредитора, а разницу между стоимостью жилья и задолженностью по ипотеке кладёт в другую ячейку. Далее банк сообщает Регпалате о выплате кредита, и с объекта продажи снимается обременение.

Продажа долговых обязательств

Данный способ подразумевает продажу заёмщиком своих долговых обязательств перед банком. В этом случае ипотечный кредит переоформляется на нового заемщика. Банк заключает договор с покупателем о переводе на него оставшейся части займа. Таким образом, уже новый заёмщик становится собственником ипотечной жилплощади и должником по кредиту.

Многие покупатели сами желают приобрести квартиру, находящуюся под обременением, ведь ипотечная недвижимость зачастую предлагается по более низкой стоимости. Для таких покупателей процедура оформления ипотечного займа почти не отличается от стандартной:

- Кандидат предоставляет пакет документов для рассмотрения заявки на ипотечный заём.

- В случае одобрения проводится оценка приобретаемой недвижимости.

Перерегистрацией залога в Росреестре занимается исключительно банк. Заёмщику остаётся только подписать документ о переуступке долгового обязательства.

В случае переоформления кредита в качестве покупателя может выступить и другая кредитная организация. В подобной ситуации ипотечный заём переводится на банк, который предоставил новый кредит для погашения старого. В наши дни это довольно частое явление, так как с каждым годом банки уменьшают процент по кредиту. А заёмщик, нашедший банк с более приемлемой процентной ставкой или более лояльными условиями, проводит перекредитование ипотеки, переведя долг в другую кредитную организацию.

Как поступают с продажей ипотечной новостройки

Реализовать квартиру в недостроенном доме, купленную в ипотеку – задача, требующая недюжинной сноровки, смекалки и, прямо скажем, везения. Те, кто хочет подзаработать на разнице цен (квартиры на стадии котлована стоят гораздо дешевле, чем в квартиры в доме на завершающих стадиях строительства), могут расходиться. Вряд ли это можно сделать, и вот почему.

Во-первых, продается не квартира, а фактически воздушное пространство между гипотетическими четырьмя стенами (или сколько там обычно стен), да еще и в залоге у банка.

Во-вторых, поскольку квартира еще не перешла в собственность гражданина, ипотечный договор может содержать в себе некоторые подводные камни. Снова вспомним о том, что нашит люди не приучены внимательно изучать то, что подписывают. Поэтому для многих становится неожиданностью тот пункт ипотечного договора, который запрещает продавать квартиру в течение нескольких лет после постройки дома или даже до полной выплаты кредита. Это условие встречается в договорах не так уж редко. Единственным выходом из такой ситуации может стать полное погашение долга заемными или личными средствами с последующей продажей квартиры. Вряд ли найдется покупатель, готовый предоставить вам часть суммы для погашения кредита в качестве залога, и дожидаться заключения сделки после снятия обременения.

Прежде всего, сообщите банку о своем решении. Раньше банки неохотно шли на подобные сделки, но теперь ситуация понемногу меняется. Если заемщик покажется им действительно неплатежеспособным, то гораздо выгоднее сменить заемщика или получить всю сумму целиком, чем тратить ресурсы на организацию электронных торгов.

Для рассмотрения вопроса банки просят при себе иметь разрешение застройщика для смены собственника. Технически, застройщику все равно, кто купил у него квартиру, но фактически такое разрешение может быть платным. Да и сами банки за заключение договоров цессии могут затребовать комиссию, будьте к этому готовы.

Далее следует найти покупателя и обсудить с ним все детали. Если у него есть вся необходимая сумма на руках, оформляйте четырехстороннюю сделку (девелопер, точнее, его согласие, представитель банка, продавец и покупатель). В этом случае после регистрации сделки банк также забирает свою часть денег (как мы описывали выше систему двух ячеек), а продавец – свой остаток.

Если у покупателя нет всей суммы, алгоритм такой же, как и в случае со вторичкой, с той разницей, что необходимо дополнительное согласие девелопера на смену кредитора.

В этом случае проводят либо замену стороны по кредитному договору на исходных условиях, либо заключают новый кредитный договор с покупателем. В любом случае, банк будет серьезно проверять платежеспособность нового клиента, и только в случае положительного решения даст добро на сделку.

Конечно, новый заемщик может взять кредит в другом банке на более выгодных условиях, и этой суммой расплачиваться с продавцом. Здесь лучше изучить все возможные варианты действия.

Процедура покупки квартиры с обременением

Для приобретения ипотечной квартиры придется пройти несколько этапов (пример приобретения у собственника-заемщика):

Самостоятельно оценить ситуацию. Обязательно нужно ознакомиться с документами на квартиру, предъявленными продавцом. Если возникают сомнения или знаний недостаточно для адекватной оценки ситуации, следует воспользоваться услугами юриста.

Ознакомиться с договором по ипотеке

Особое внимание нужно уделить условиям предоставления кредита, процентной ставке, размеру выплат

Ведь если планируется взять на себя обязанность по уплате займа, то вполне понятно, почему это важно.

Выяснить, есть ли созаемщики, прописаны в квартире несовершеннолетние дети или нет, кто вообще зарегистрирован на жилплощади.

Выбрать оптимальный вариант для покупки ипотечной недвижимости (оплата наличными или в кредит).

Составить и подписать предварительный договор

Желательно доверить его оформление нотариусу. Это поможет избежать ошибок.

Передать необходимый список документов в банк

Специалисты должны их рассмотреть и объяснить дальнейшие действия.

Подписать договор купли-продажи. Внести деньги.

Зарегистрировать права собственности в Росреестре.

Стоит подготовиться к тому, что процедура займет немало времени. Но при успешном ведении дел временные затраты будут компенсированы денежной экономией, поскольку квартира с обременением стоит дешевле.

Далее остановимся на наиболее важных этапах покупки ипотечной квартиры.

Получение одобрения банка

Кредитор имеет право, как дать согласие на покупку квартиры с

обременением, так и отказать в ней. Решение банка основывается на возможности

получения дохода по итогам сделки. Если продавец не справляется со своими

обязанностями, с трудом выплачивает ипотечный кредит, задерживает ежемесячные

платежи, очевидно, что лучшим вариантом станет перекладывание обязательств на

другое лицо. Однако и новый заемщик должен соответствовать заявленным

требованиям, и даже превышать их. Задача банков — избежать повторения ситуации.

Внесение денег

Любой продавец мечтает при реализации ипотечной квартиры вернуть себе

все потраченные средства. Но это почти не осуществимо. В лучшем случае, удастся

вернуть половину. Денежные вопросы решаются на более раннем этапе, еще до

заключения договора купли-продажи. Стороны определятся, сколько получит

продавец, а сколько — банк.

После урегулирования финансовых вопросов покупатель вносит оговоренную

сумму на один из счетов (на имя банка и продавца), открытых ранее. На данном

этапе они заблокированы, а доступны получателям станут лишь после подписания

договора купли-продажи.

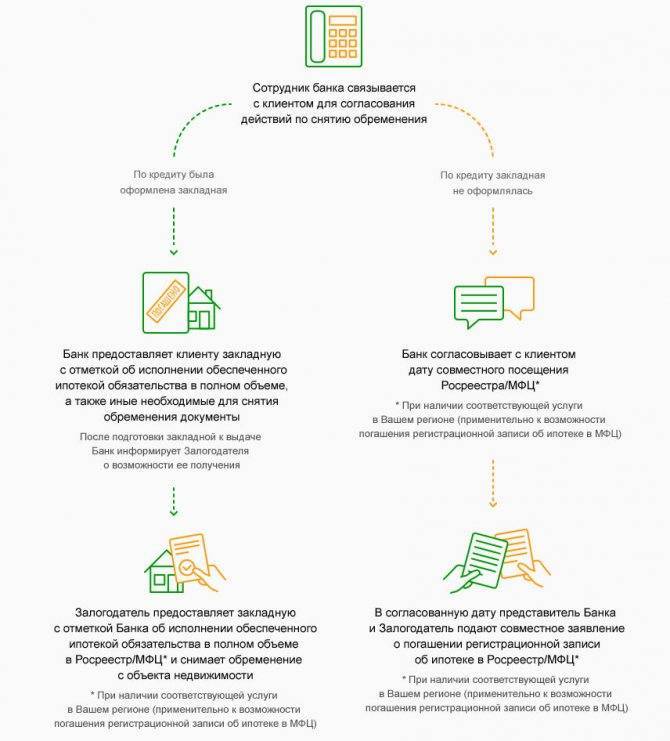

Снятие обременение

Речь о снятии обременения идет только в случае полного выкупа ипотечной квартиры, без оформления последующего кредита. В течение 30 дней после полной оплаты задолженности банк выдает разрешение в письменном виде. Снятие обременения с недвижимости регулируется ст. 352 ГК РФ и ст. 25 ФЗ-102. После погашения закладной специалисты банка подписывают заявление, предъявленное в Росреестр.

Если ипотека переходит с одного заемщика на другого, обременение с

квартиры снимают лишь после полного погашения задолженности.

Регистрация прав собственности

Процедуры регистрации права собственности не избежать, независимо от

способа оформления сделки. Ведь в любом случае недвижимость переходит от одного

владельцу к другому. А права на ее эксплуатацию должны быть зафиксированы на

законодательном уровне.

Регистрация прав собственности осуществляется путем внесения данных в

Росреестр. При этом придется предъявить следующий перечень документов:

- соглашение

по кредиту; - договор

купли-продажи; - кадастровый

и техпаспорт; - паспорт

собственника.

Стоит отметить, что допускается как прямое взаимодействие с Росреестром,

так и через МФЦ.

Как продать квартиру, не уведомляя банк

Федеральным законом «Об ипотеке» строго определено, что продать залоговое имущество можно только с разрешения банка как заинтересованного лица. Однако не всегда продавец обращается за ним в финансовую организацию. В некоторых случаях стороны по сделке прибегают к схемам, в которых отсутствует такая составляющая, как согласие банка. Как это происходит? Это возможно, если у покупателя есть вся сумма для покупки недвижимости. В этом случае между сторонами оформляется договор задатка. (Подробно о нюансах составления такого документа мы писали здесь – Договор задатка при покупке квартиры). По этому соглашению покупатель передает продавцу сумму, которая необходима для погашения остатка задолженности по кредиту. Продавец с этими деньгами направляется в банк, погашает ипотеку и получает закладную на руки. После этого заключается основная сделка, в которой указывается сумма внесенного задатка и остаток. Этот договор регистрируется в Росреестре, и каждый получает желаемое: продавец – освобождение от ипотечного ярма и какую-то сумму на руки, а покупатель – понравившуюся ему квартиру.

У такого способа есть существенные минусы.

- Недобросовестный продавец после получения задатка может перестать выходить на связь, или продать квартиру другому претенденту. Свой задаток покупателю придется выбивать в судебном порядке.

- Некоторые банки накладывают запрет на досрочное погашение ипотеки или берут за это штраф. Учитывая российский менталитет подписывать договоры, не читая, вполне вероятно, что продавец может и не знать об этом. К моменту, когда становится ясно, что сделки не будет, время уже упущено, деньги могут потерять в цене, и покупатель может упустить другой подходящий вариант.

- Этот способ может использоваться только, если остаток по кредиту небольшой. Ни один покупатель, будучи в трезвом уме и здравой памяти, не согласится в качестве залога отдавать больше определенного процента от общей стоимости квартиры. Как правило, этот порог не превышает 15-20%.

Есть ситуация, когда продавец может и продать квартиру, и не привлекать банк, не подвергать риску покупателя, и при этом не оказаться мошенником со всеми вытекающими последствиями. В этом случае остаток по кредиту гасится за счет личных средств держателя ипотеки. Деньги можно занять у банка (потребительский кредит) или взять в долг у сердобольных обеспеченных родственников или знакомых. В этом случае можно погасить кредит, спокойно продать квартиру без участия третьих лиц, вырученными средствами погасить потребительский кредит или долг, остатком распорядиться по желанию. К сожалению, такое развитие ситуации в современных экономических условиях маловероятно.

В ситуации с гашением кредита средствами залога для покупки квартиры, на наш взгляд, минусы значительно перевешивают любые плюсы по подобной сделке. Зачем обрекать себя на такой риск и потенциальные судебные тяжбы, если можно воспользоваться вполне законными методами, о которых – ниже.

Способы продажи жилья, купленного на заемные средства

Прежде всего нужно отметить: продажа жилья с обременением по жилищному кредиту – это вполне законный шаг. Более того, иногда кредитные организации, на чьи деньги было куплено жильё, сами заставляют должника продавать квартиру, чтобы погасить накопившуюся задолженность по ипотечным платежам.

Однако легальных способов оформить продажу так, чтобы она не нарушала закона и не могла быть потом оспорена на основании ст. 29 и ст. 33 ФЗ «Об ипотеке (залоге недвижимости)», не так много. Рассмотрим порядок продажи жилья, если оно в кредите.

Досрочное погашение долга

Первым вариантом, соответствующим закону, является тот, когда должник быстро рассчитывается с банком, где он брал деньги и снимает обременение с квартиры. В этом случае её продажа ничем не будет отличаться от обычной сделки между продавцом-собственником и покупателем. Такие сделки часто используются в двух случаях:

- Если покупатель настолько заинтересован в покупке конкретного жилья, что заранее передаёт продавцу недостающую сумму для погашения ипотеки.

- Когда продаётся квартира в строящемся доме – «незавершёнка», даже обременённая ипотекой, обычно дешевле, чем уже введённое в эксплуатацию жильё.

Однако такой вариант требует следующих условий:

- Согласия банка либо условий договора, допускающих досрочное погашение. Кредитной организации не всегда выгодно, чтобы должник рассчитывался раньше времени и потому они могут вводить ограничения (например, досрочное погашение возможно лишь если уже ранее оплачено не менее половины регулярных платежей).

- Изменение записи в ЕГРН. Согласно ФЗ «О государственной регистрации недвижимости» обременения – в том числе и ипотека – подлежат государственной регистрации. Даже если кредитор дал согласие и долг погашен, то до момента когда Росреестр зафиксирует изменения статуса квартиры, ипотека всё равно будет указана во всех документах.

ВАЖНО! Если квартира была в собственности меньше трёх лет, то согласно НК РФ может потребоваться уплата 13% от её стоимости по НДФЛ. Но при этом надо учитывать, что, как разъясняла неоднократно ФНС РФ, ипотечные платежи должны вычитаться из стоимости квартиры.

Привлечение банка к сделке

Другим распространённым вариантом является тот, когда продавец предварительно согласовывает продажу с банком и представитель кредитной организации подписывает договор в качестве третьего лица. В этом случае квартира переходит к покупателю уже без обременений, а из вырученных сумм гасится долг перед банком по ипотеке.

Кроме того, в рамках этого варианта возможен и такой шаг, как продажа квартиры с помощью кредитора. В этом случае ищет покупателя и оформляет необходимые документы уже сама кредитная организация. Кредитор лишь получит деньги за минусом тех сумм, которые он должен банку.

Нужно помнить, что банк заинтересован лишь в получении суммы долга и процентов по нему. Поэтому при продаже квартиры через кредитора есть риск, что цена сделки будет минимальной.

Замена заемщика

Наконец, возможен и такой вариант, когда изменяется содержание ипотечного договора. В этом случае продавец перестаёт быть должником, а вместо него все обязанности, связанные с ипотекой, начинает нести покупатель.

Такой вариант часто предпочитают сами покупатели: ипотечные квартиры с выплаченной уже частью долга часто стоят дешевле, чем на обычном рынке «вторички».

Здесь тоже требуется согласие банка на то, чтобы обязательства по договору были переведены на новое лицо. В остальном же для покупателя процедура будет выглядеть так же, как при первом оформлении ипотеки – потребуется тот же комплект документов.

Возможна также ситуация, когда в качестве покупателя будет выступать другая кредитная организация. Это возможно, если гражданин с долгом по ипотеке смог найти банк, который даст ему новый кредит для погашения старого. В этом случае долг переводится на новый банк, а старому должник уже ни чем не обязан. Однако далеко не все кредиторы согласны на такую переуступку: многие либо отказываются заключать такие договоры, либо используют повышенный процент.

Внимание! Если квартира была куплена в рамках военной ипотеки, то согласно закону №117-ФЗ от 2004 года, обременение всё равно может остаться.

По такой форме ипотеки заёмщик несёт обязанности не только перед банками, но и перед Министерством обороны РФ. Обременение снимается лишь при условиях, предусмотренных законом (20 лет выслуги, увольнение по возрасту или по состоянию здоровья после заключения медкомиссии и т. д.).

Виды обременений

Обременения бывают следующие:

- ипотека;

- рента;

- наложение ареста на имущество;

- наличие квартиросъемщиков;

- наличие прописанных жильцов;

- аварийное состояние дома.

А теперь подробнее о каждом виде обременения и возможности покупки квартиры:

- Ипотекой является залог недвижимости для получения кредита в банке на ее покупку. Она является гарантом того, что средства будут банку возвращены. Уже существующая квартира также может быть в ипотеке, когда владелец получает кредит для ее ремонта или других целей. В обоих случаях сделка сторон по продаже невозможна без разрешения банка на определенных условиях, например, погашения 50 % суммы первоначальным собственником. Банк может потребовать полной выплаты кредита и только после этого собственник получает право на продажу квартиры.

- Рентоплательщик в полной мере не распоряжается квартирой, если в ней проживает рентополучатель. Она может быть продана только с согласия последнего.

- На квартиру может быть наложен арест по разным причинам. Наиболее распространенной является неуплата за коммунальные услуги. Здесь ее продажа возможна только в случае погашения всех долгов и снятия ареста.

- Когда квартира находится в найме, проживающие в ней не могут помешать продаже. Но они имеют право находиться там весь период, указанный в договоре. В связи с этим новый владелец должен дождаться, пока срок действия договора не закончится. Только после этого наниматели обязаны освободить жилье.

- Для продажи квартиры все жильцы должны быть выписаны из нее. Некоторые категории граждан запрещено выселять, если у них нет другой жилплощади. К ним относятся несовершеннолетние, пожилые люди и инвалиды. Они останутся в квартире, даже если не являются ее собственниками. Если они выписаны незаконно, а квартира продана, в дальнейшем их права на проживание могут быть восстановлены через суд.

- Квартиры в аварийных домах продавать запрещено.

Основные риски покупателя

Основные риски при приобретении квартиры, находящейся в залоге, ложатся на покупателя. Сама сделка может оформляться различными путями, а потому и разновидности рисков в каждом случае свои.

Покупателю стоит избегать ситуаций, когда продавец предлагает внести аванс для погашения ипотечного займа.

В этом случае высока вероятность того, что деньги будут потрачены не по назначению или продающая сторона вообще откажется от заключения сделки. Конечно, задаток можно вернуть через суд, но процесс это длительный, а сам возврат может производиться частями, что невыгодно обманутой стороне.

При переоформлении ипотечного кредита покупатель защищен со всех сторон, но риски подстерегают его совсем в другом месте. Банк может просто не одобрить кандидатуру и не согласиться на заключение с ним кредитного договора. Деньги покупатель не потеряет, но потратит время.

Необходимо учитывать и иные риски:

- Квартира, приобретенная по договору долевого строительства, может находиться в двойном залоге – у кредитора и в банке, который финансировал возведение, при условии, что застройщик будет признан банкротом.

- Продавец может умолчать о том, что в очередь на арест его жилья стоят иные учреждения.

- Жилье было куплено с использованием материнского капитала. По закону дети имеют в нем свою долю, и продать его можно только при письменном согласии опеки.

Опасность обременения для владельца и покупателя квартиры

Продажа недвижимости с ограниченными правами собственности может быть рискованной как для покупателя, так и для продавца. Как для одной, так и для другой стороны признание сделки недействительной — это всегда потеря денег и времени.

Риски покупателя

Если вы решились купить недвижимость с обременением, то должны понимать, что наличие ограничений не даст вам распоряжаться своим имуществом полноценно.

Вид обременения

Риски покупателя

Ипотека

Продавец может получить аванс и погасить кредит средствами покупателя, а потом сразу отказаться от сделки.

Аренда

Краткосрочный договор аренды не регистрируется в Росреестре. Если продавец скроет эту информацию, то покупатель не сможет выселить арендаторов досрочно.

Квартира с несовершеннолетним

Если органы опеки не одобрят выписку ребенка из квартиры, то сделка будет признана недействительной, а покупателю придется вернуть недвижимость.

Рента

В мошеннических схемах часто используется жилье с обременением по договору ренты. Сделки заключаются с подложными документами, из-за чего покупатель получает квартиру с жильцом, которого невозможно выселить.

Арест

Продать арестованную квартиру нельзя. Если продавец использовал подлог документов и все-таки продал квартиру, сделку признают недействительной. Покупатель лишится жилья и будет долго возвращать свои деньги.

Завещательный отказ

Завещательный отказ не регистрируется в Росреестре. Покупатель рискует получить вместе с квартирой жильца с правом пожизненного проживания.

Если сделка купли-продажи уже свершилась, то вам придется потратить дополнительные средства, чтобы попытаться снять обременение. К примеру, вернуть долги бывшего владельца и снять арест с недвижимости.

Но такой вид обременения, как сервитут, вы снять не сможете, так как он в большинстве случаев неотчуждаем. Поэтому до совершения сделки вам нужно узнать, какой вид обременения имеет жилье.

Внимание! Низкая цена должна насторожить уже на этапе выбора квартиры. Дисконт более чем в 15-20% от рыночной стоимости предоставляется только на объекты с изъянами или обременением

Риски продавца

Безусловно, что продавец жилья с обременением рискует меньше, чем покупатель. Но из-за незнания нюансов сделок с такой недвижимостью можно потерять немаленькую сумму. При этом стоит учесть, что продавец и так теряет в цене, так как недвижимость с обременением обычно продается с дисконтом.

Вид обременения

Риски продавца

Квартира с несовершеннолетним

Чтобы опека одобрила выписку ребенка, вы должны обеспечить ему равные условия проживания, прежде, чем будет продано старое жилье. Это будет сложно сделать, если вы решили переехать из мегаполиса в небольшой поселок.

Аренда

Если вы нашли выгодного покупателя на квартиру, а срок аренды еще не подошел к концу, то вам придется нести убытки за досрочное расторжение соглашения с вашими арендаторами.

Рента

Если вы продали квартиру по подложным документам, вам грозит уголовное преследование и возврат денег покупателю.

Арест

Если вы продали квартиру по подложным документам, вам грозит уголовное преследование и возврат денег покупателю.

Завещательный отказ

Если вы не предупредили покупателя об обременении, он может подать в суд, чтобы взыскать с вас возмещение своих убытков.