Плюсы бюджетирования

1. Бюджет помогает проанализировать работу компании

Процесс планирования заставляет отстраниться и посмотреть со стороны на свой бизнес, что дает возможность увидеть ошибки. Иногда в текущей работе не очевидны большие затраты на аренду, рекламу, недооцениваются мелкие расходы

При составлении и исполнении бюджета на эти моменты приходится обращать внимание

Светлана Соколова, генеральный директор коммуникационного агентства MYGRIBS:

«Много заработать» – звучит как мечта, а не как цель. Много это сколько? За какой период? Какими способами этого добиться? Бюджет помогает конкретизировать цель и определить, сколько нужно потратить средств для ее достижения.

Максим Ковалевский, директор Chocolate Fiesta:

Почему так сложно вести учет доходов и расходов

В нашей стране учетом своих доходов и расходов вообще мало кто занимается, на что существует множество причин, к некоторым из которых относятся:

Во-первых, человек, стараясь контролировать свои расходы, начинает чувствовать себя нищим жмотом. Или о нем так говорят. Гораздо приятнее сорить деньгами, чувствуя себя при этом успешным человеком, которому не обязательно считать каждую копейку и который может себя побаловать.

Во-вторых, о нем начинают говорить, что он зависит от денег, живет ради денег и ради них пойдет на все. Хотя на самом деле в точности да наоборот. Он просто хочет много денег.

и в-третьих, это очень муторная работа, при которой даже рубль просто так с пола не поднимешь и не отдашь, чтоб не записать.

Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2021 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным, и СЗВ-стаж по итогу года не позднее 1 марта;

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности – не позже 15 апреля;

- в ИФНС – 2-НДФЛ не позднее 1 марта; 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ – в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2021 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 25.04 | авансовый платеж – 25.07 | авансовый платеж – 25.10 | декларация и налог по итогам года – 30.04 |

| ЕСХН* | – | авансовый платеж за 25.07 | – | декларация и налог по итогам года – 31.03 |

| ОСНО | 1. декларация по НДС – 25.04, апреля; налог – 25.06 | 1. декларация по НДС – 25.07, апреля; налог – 25.09 2. авансовый платеж по НДФЛ – 15.07 | 1. декларация по НДС – 25.10, апреля; налог – 25.12 2. авансовый платеж по НДФЛ – 15.10 | 1. декларация по НДС – 25.01, апреля; налог – 25.03 2. декларация НДФЛ – 30.04, налог по итогам года – 15.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

Почему так важно вести учет доходов и расходов

Многие недооценивают важность ведения учета доходов и расходов, просто считают его абсолютно бесполезным занятием. Поэтому они даже не начинают этим заниматься, что обязательно приводит к определенным негативным последствиям. . А тем не менее, польза от ведения учета своих доходов и расходов несомненно существует, и на то существует множество причин, одними из которых являются:

А тем не менее, польза от ведения учета своих доходов и расходов несомненно существует, и на то существует множество причин, одними из которых являются:

- во-первых, вы наведете порядок в своих личных финансах, постарайтесь сократить свои расходы и выработаете дисциплину. А это все очень хорошо скажется на эффективности управления личными финансами;

- во-вторых, существенно снизятся ваши расходы, и вы начнете тратить меньше, что положительно скажется на толщине вашего кошелька;

- в-третьих, вы быстрее сможете рассчитаться с долгами (если таковые имеются);

- в-четвертых, вы сможете накопить капитал;

- в-пятых, ваше отношение к деньгам заметно изменится. Вы станете более бережливыми, экономными. Это даст вам возможность пересмотреть свои высоко затратные привычки и заменить их на менее затратные, или вообще убрать.

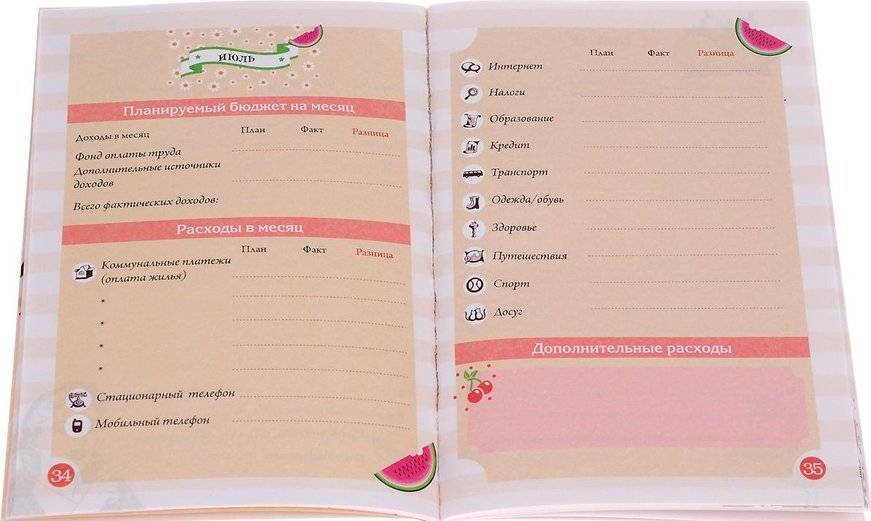

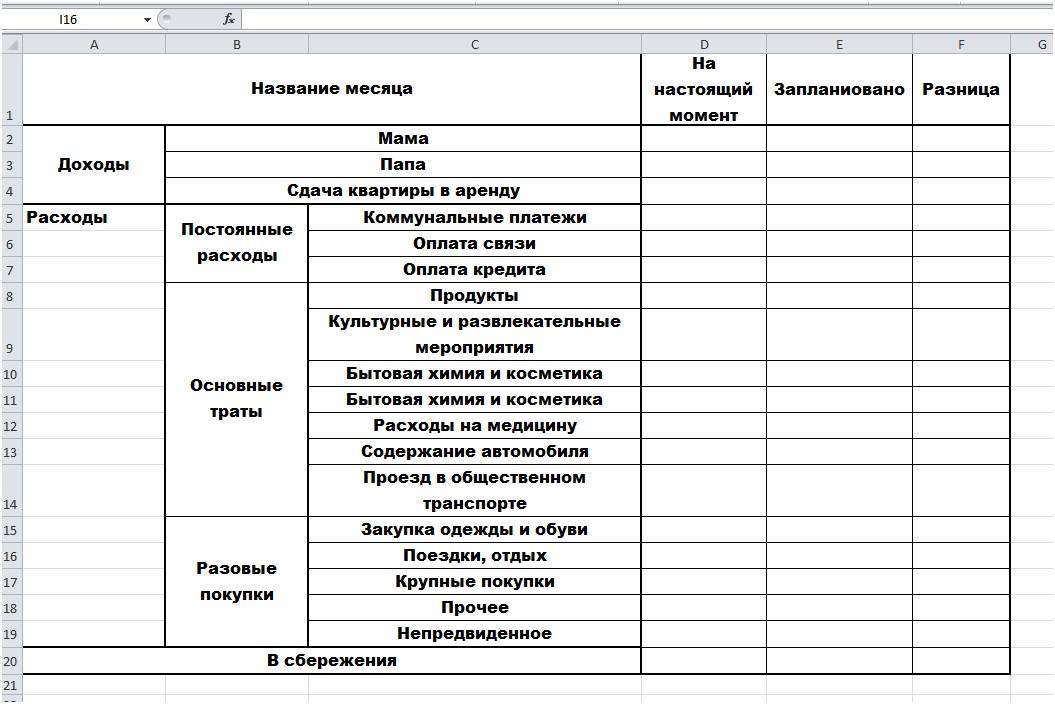

Общие сведения

Ведение личного бюджета расходов и доходов дает вам понимание того, как быстро прийти к своим целям. С его помощью достижение любой цели можно разбить на понятные и простые шаги. Это становится основой для принятия всех финансовых решений, расстановки приоритетов, а так же планировании ежедневных расходов.

Ведение личного бюджета – основа финансового капитала в будущем. Большинство миллионеров вели свой финансовый бюджет задолго до того, как заработали свой первый миллион.

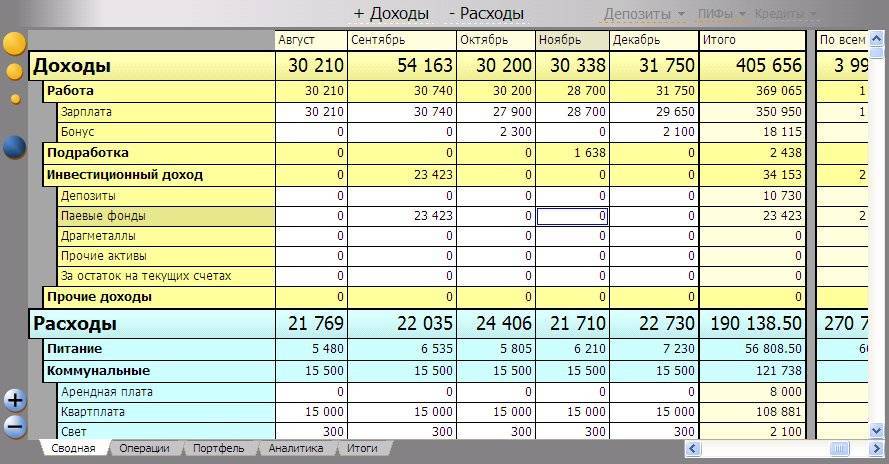

Сегодня найти информацию о ведении личного бюджета не сложно, об этом пишут в статьях и книгах, существуют специальные программы для ведения бюджета. В рамках данной статьи расскажу о ключевых принципах ведения личного или семейного бюджета расходов и доходов и дам несколько практических советов с чего начать его вести.

Зачем нужно контролировать бюджет

На работе всегда, когда меня спрашивают про деньги и мой ответ, что «у меня система экономии», приводит моих собеседников в состояние, что «я жадная и плохо даю деньги». И никогда у них не возникает понимание, что я просто так веду свой бюджет и у меня все в нем расписано.

И это совсем не про жадность, а просто про умение вести бюджет и все в нем учитывать. И именно этот подход помог мне сейчас в условиях карантина не зависеть ни от кого и ни от чего.

Скажу честно, что так было не всегда. Я прошла много «денежных» тренингов, перечитала много книг, и по сей день читаю литературу, которая касается денежных вопросов. И планирую еще продолжить свое обучение в этом вопросе. Это не только полезно, но и очень интересно, и увлекательно вести свой бюджет.

Контроль финансового потока принесет вам дополнительные деньги, если вы сможете снизить свои расходы. Знайте, что чем больше вы сэкономите, тем больше будет спокойствия в вашей жизни, не будет стресса. Вы научитесь радовать себя совсем простыми вещами и почувствуете «вкус жизни».

Отсутствие желания контролировать свои расходы приводит к тому, что в какой-то момент времени вы можете просто заболеть от стресса. Не нужно лениться и отговариваться тем, что вы не можете ничего отложить. Все ваши деньги должны быть под вашим контролем, иначе их просто никогда не будет хватать.

Поэтому стоит вести бюджет любым удобным для вас способом. Есть платные и бесплатные ресурсы ведения бюджета. Возьмите изначально самый простой способ, чтобы можно было вести и было вам понятно. И не бросайте это делать, прививайте себе привычку «считать деньги».

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Страховые взносы

Индивидуальные предприниматели самостоятельно уплачивают страховые взносы. Размер взносов определен заранее, поэтому они называются «фиксированными».

Так в 2019 году сумма фиксированных страховых взносов «на себя», для предпринимателей с доходом до 300 тысяч рублей в год, составляет . Из них пенсионные взносы – 29 354 рублей за год, медицинские – 6 884 рублей в год. Размер взносов определяется пунктом 1 статьи 430 Налогового Кодекса.

Взносы нужно заплатить до конца отчетного года, так взносы за 2019 год нужно перечислить до 31 декабря 2019 года. Чтобы учесть их в вычетах и равномерно распределить финансовую нагрузку, лучше платить взносы равными частями каждый квартал.

Сумма квартального платежа составляет 9059,5 рублей – это одна четвертая от 36 238 руб. При поквартальной оплате предприниматель должен оплатить взносы до конца квартала, то есть, взносы за третий квартал платятся в сентябре.

Если доход предпринимателя больше 300 тысяч рублей, то, кроме фиксированных взносов, он должен дополнительно заплатить 1% от суммы превышения в Пенсионный Фонд. Срок уплаты – до 1 июля года, следующего за отчетным.

Предположим, что ИП заработал за 2019 год 450 тысяч рублей. В этом случае, он должен заплатить:

- 36 238 рублей до 31 декабря 2019 года;

- 1500 рублей до 1 июля 2020 года – эта сумма рассчитывается следующим образом:(450 000 – 300 000) х 0,01 = 1 500 (руб.) – 1% от суммы дохода свыше 300 тысяч рублей.

Несмотря на то, что взносы идут в пенсионный фонд, предприниматель платит их в налоговую инспекцию по месту регистрации.

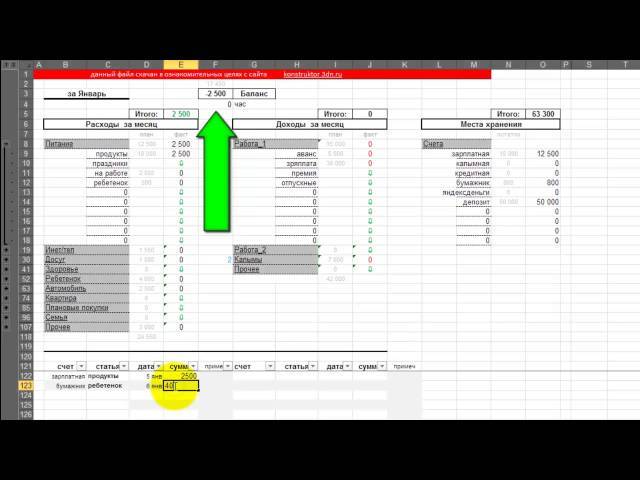

Приложения – помощники ведения бюджета

Есть платная недорогая версия, которая позволит вам вести учет всех ваших расходов. По отзывам пользователей вполне удобная для использования, всего две кнопки, которые нужно нажать и ввести сумму покупки.

Кто-то, благодаря этому приложению купил машину и слетал в отпуск на высвободившиеся деньги.

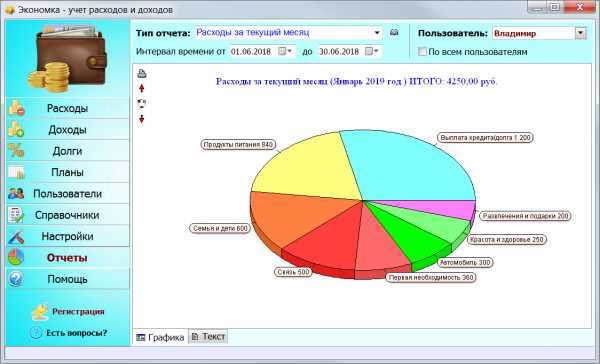

Приложение Visual Budget

Все расходы показаны в виде диаграммы. По отзывам пользователей простой интерфейс и удобная начинка, видно сколько денег потрачено и сколько осталось. Приложение платное, но тоже недорогое.

Приложение бесплатное Personal Finance, но только для телефонов Андроид

Полезно для ведения семейного бюджета, так как позволяет вносить расходы на каждого члена семьи. Большой плюс, что можно вносить много разных категорий и подкатегорий, а также автоматически вносить данные смс-банковских сообщений о покупках.

Приложение Money Manager EX

Удобное приложение для продвинутых пользователей, оно бесплатное для телефонов Андроид. В этом приложении можно вводить разные статьи расходов и вносить даже деньги, которые вы дали в долг. А также учитывать курсы валют и разные валютные операции.

Приложение переведено на 30 языков и удобно для пользования.

Приложение Depoza, бесплатное для телефонов Андроид

Самый простой вариант приложения, позволяет вести учет всех расходов на основе смс из банка. Вносится информация в приложение на основе предыдущих транзакций. Показывает все движения денег по разным категориям.

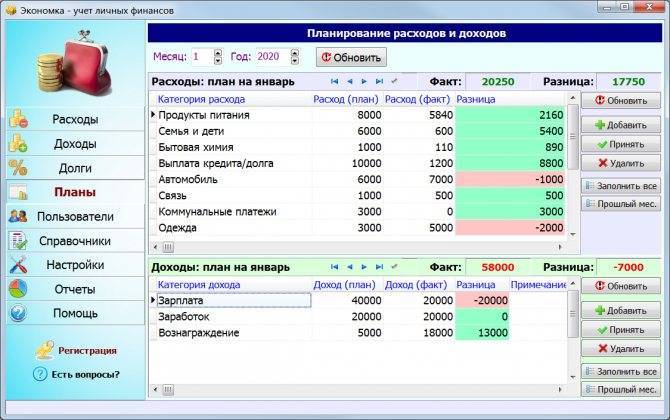

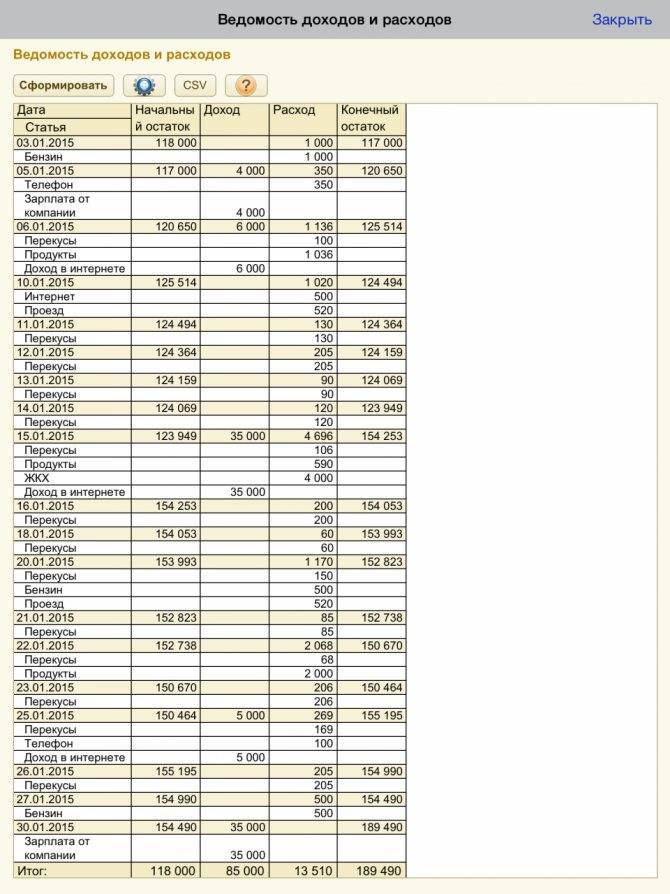

Программа 1С:Деньги

Очень функциональная программа домашней бухгалтерии для компьютера. Позволяет вести расширенный учет и анализ денег с помощью настраиваемых отчетов и графиков. Главное не забывать вовремя вносить данные по расходам и доходам в программу. Мне, например, понравился функционал по кредитам и прогнозированию.

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

Готовимся к финансовым неожиданностям

В жизни всех случаются трудные периоды, в финансовом смысле в первую очередь. Одного из супругов могут сократить на работе или компания перестанет существовать, тогда придется искать работу, а на это потребуется время. Как и на что семья будет жить в этот период времени?

кризис

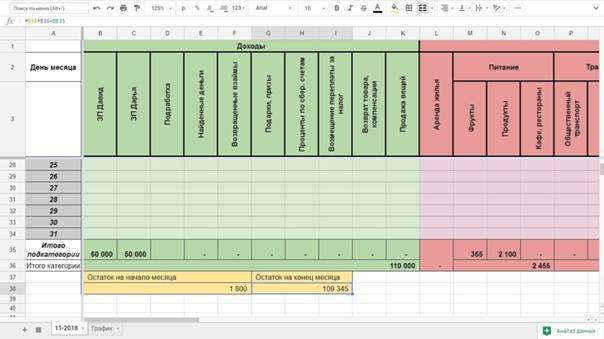

Когда вы ведете и планируете семейный бюджет, то у вас есть все необходимые данные, чтобы просчитать и этот вариант развития событий. Для того, чтобы более взвешено принимать решения по оптимизации расходов, особенно в трудные периоды жизни, рекомендуем делать классификацию расходов на постоянные и переменные, на обязательные и необязательные.

Эта классификация позволит вам понять, какие расходы могут быть сокращены в первую очередь и в каком размере. На основе этой информации вы сможете определить свой минимально необходимый размер ежемесячных расходов и размер финансовой подушки безопасности. В итоге это поспособствует к приведению вашего семейного бюджета в баланс.

Не все расходы одинаково полезны

Постоянные расходы – это расходы, которые делаем каждый месяц.

Переменные расходы – это расходы, которые делаем периодически, раз в квартал, год.

Обязательные расходы – это расходы, отказ от которых влечет финансовые потери для семьи. Еще их называют — Прямые.

Необязательные расходы – это расходы, отказ от которых не приводит к финансовым потерям для семьи. Еще их называют — Косвенные.

К постоянным обязательным расходам будут относиться, например, оплата коммунальных услуг и оплата кредитов. Даже в трудный период жизни не стоит задерживать оплату этих расходов, так как, все равно, вас обяжут их оплатить, плюс еще и наложат штраф. В итоге, заплатите больше.

К постоянным необязательным расходам будут относиться, например, расходы на питание или оплата бензина. В трудные времена вы сможете их существенно сократить. Например, вы можете пойти в гости к родным и поужинать у них. Только не злоупотребляйте этим. ))) Или использовать автомобиль только в экстренных случаях, тогда и на бензин не придется тратиться.

К переменным обязательным расходам будут относиться расходы на оплату налогов или оплата техобслуживания автомобиля, к примеру. В трудные времена можно частично сократить расходы по данным статьям. Конечно, все будет зависит от срока, когда данные расходы должны быть совершены.

К переменным необязательным расходам будут относиться, например, расходы на покупку одежды или посещение парикмахерской. Расходы этой группы могут быть полностью сокращены в трудный период жизни.

«Золотая середина» финансовой подушки

Теперь, когда вы сделали это распределение, достаточно просто рассчитать минимальный размер финансовой подушки безопасности.

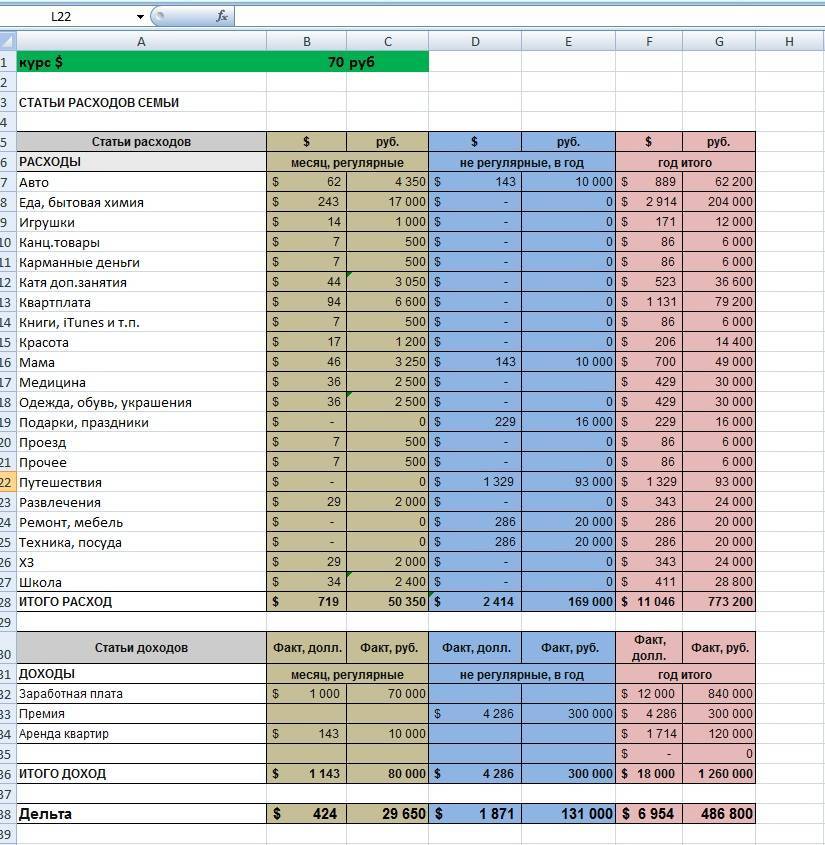

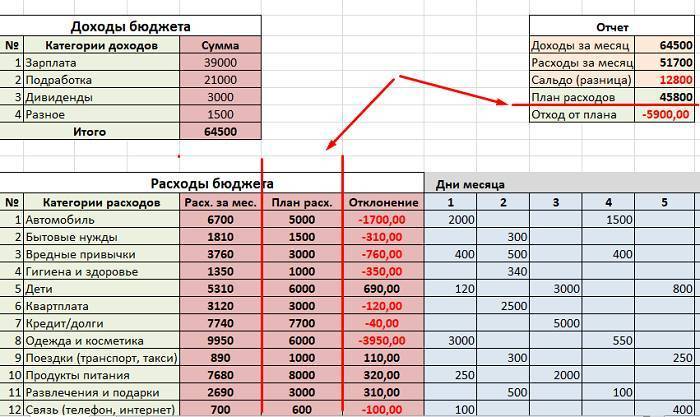

Предположим, что общие семейные расходы составляют 100’000,00 рублей в месяц, для простоты расчетов. Из них постоянные обязательные расходы составляют 20% или 20’000,00 рублей, постоянные необязательные — 35% или 35’000,00 рублей, переменные обязательные — 25% или 25’000,00 рублей, переменные необязательные — 20% или 20’000,00 рублей.

| ПОСТОЯННЫЕ | ПЕРЕМЕННЫЕ | |

|---|---|---|

ОБЯЗАТЕЛЬНЫЕ | квартплата | налоги |

кредит | страховки | |

связь | ТО автомобиля | |

20% | 25% | |

НЕОБЯЗАТЕЛЬНЫЕ | питание | стрижка |

образование | одежда | |

личные | подарки | |

бензин | отпуск | |

35% | 20% |

Допустим вы решили, что в сложной жизненной ситуации переменные необязательные расходы могут быть полностью сокращены, переменные обязательные — будут сокращены на 20% или 5’000,00 рублей, постоянные необязательные — на 30% или 10’500,00 рублей. Тогда минимальный размер финансовой подушки безопасности составит 387’000,00 рублей из расчета 6 месяцев.

(20’000+(25’000-5’000)+(35’000-10’5000))*6=387’000 рублей

Теперь вы знаете сколько денег вам нужно на финансовую подушку безопасности и можете рассчитать в течении какого времени сможете ее сформировать. Сделайте расчет по своим данным.

А можно как-нибудь попроще?

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Статья актуальна на 08.02.2021

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция 2021 года

Итак, на вопрос: «Обязан ли ИП вести бухгалтерский учет в 2021 году?» мы получили отрицательный ответ. Но хотя бухгалтерский учет ИП не ведут и не сдают бухгалтерскую отчетность, выше мы уже сказали, что вести документооборот, связанный с бизнесом, предпринимателям необходимо. С чего начать ведение бухгалтерии ИП? Читайте в нашей пошаговой инструкции.

Шаг 1. Сделайте предварительный расчет предполагаемых доходов и расходов вашего бизнеса. Эти данные потребуются вам при расчете налоговой нагрузки.

Шаг 2. Выберите налоговый режим. Узнать в подробностях, на каких режимах или системах налогообложения работает ИП в России, вы можете в статье: «Системы налогообложения: как сделать правильный выбор?». Здесь же мы только перечислим их: основная система налогообложения (ОСНО) и специальные налоговые режимы (УСН, ЕСХН, ПСН, НПД). От выбора системы налогообложения напрямую зависит налоговая нагрузка ИП. Суммы, которые вы должны выплачивать в бюджет, на разных режимах могут различаться в разы. Если вы не знаете, как сделать расчет налоговой нагрузки, рекомендуем вам получить бесплатную консультацию по налогообложению.

Ведение бухгалтерии ИП на УСН

Бухгалтерия для ИП на УСН значительно проще, т.к. необходимо сдать всего одну налоговую декларацию в год. Срок отчетности ИП на УСН в 2021 году без работников – 30 апреля, и в этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Вести бухгалтерию ИП при УСН Доходы 6% можно самостоятельно. На этом режиме учитываются только полученные доходы, налоговая ставка в общем случае равна 6%. По итогам каждого квартала надо заплатить авансовый платеж, который будет учитываться при расчете единого налога по итогам года.

Как вести бухгалтерию ИП при УСН Доходы минус расходы? Основной сложностью на этом налоговом режиме будет необходимость сбора подтверждающих расходы документов. Для того, чтобы налоговая инспекция приняла затраты, заявленные для уменьшения налоговой базы, надо правильно оформлять все документы. Признание расходов на УСН Доходы минус расходы практически аналогично признанию расходов для ОСНО. Это означает, что расходы должны быть экономически обоснованными и попадать в специальный перечень, указанный в статье 346.16 НК РФ.

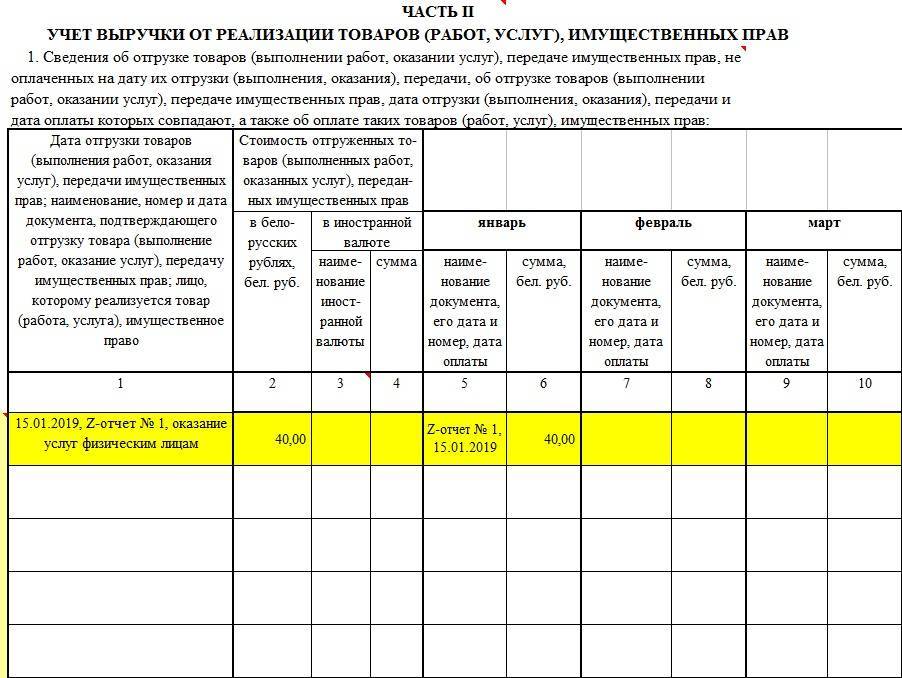

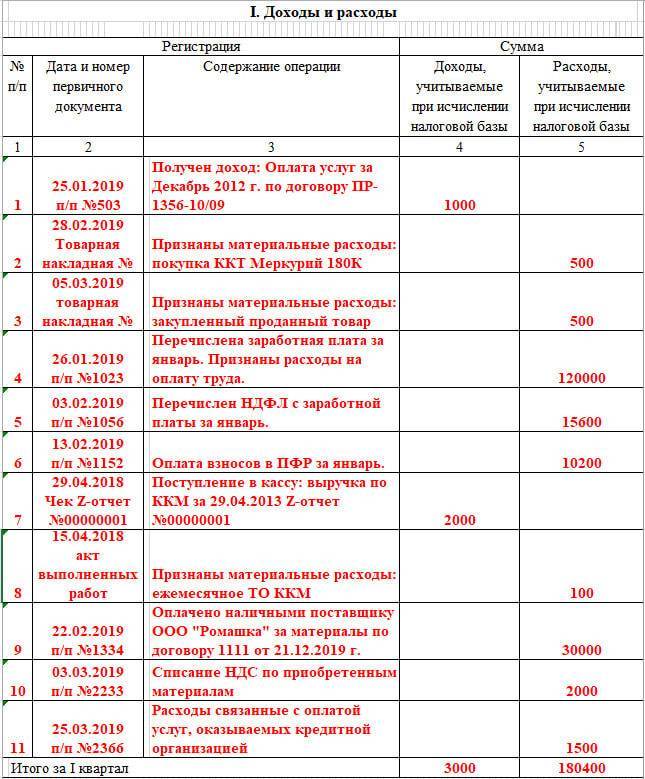

Как заполнить КУДиР на УСН «Доходы минус расходы»

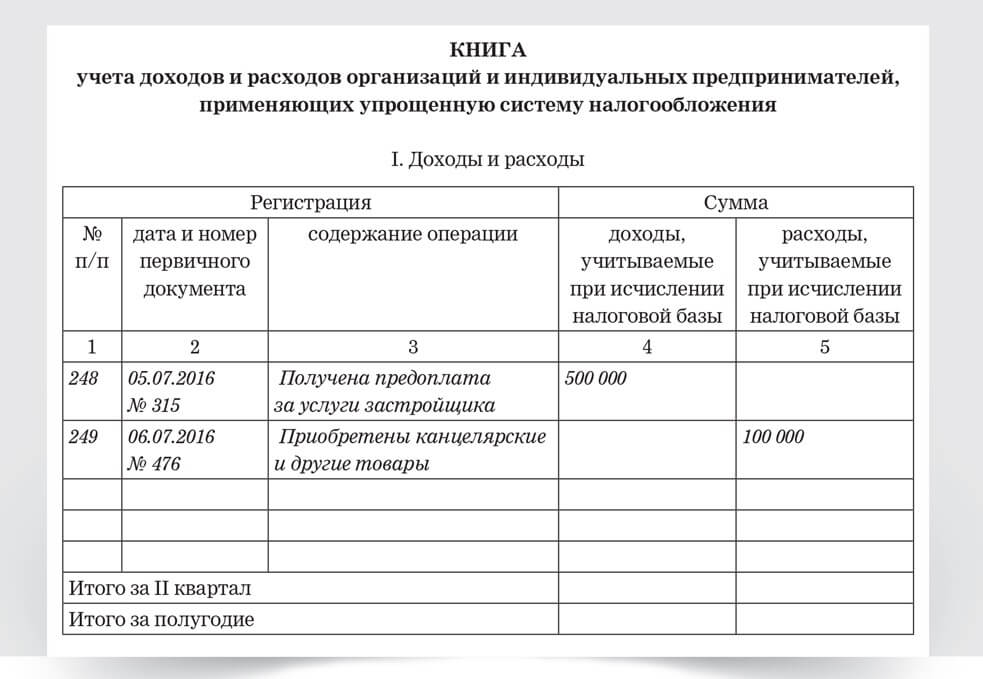

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

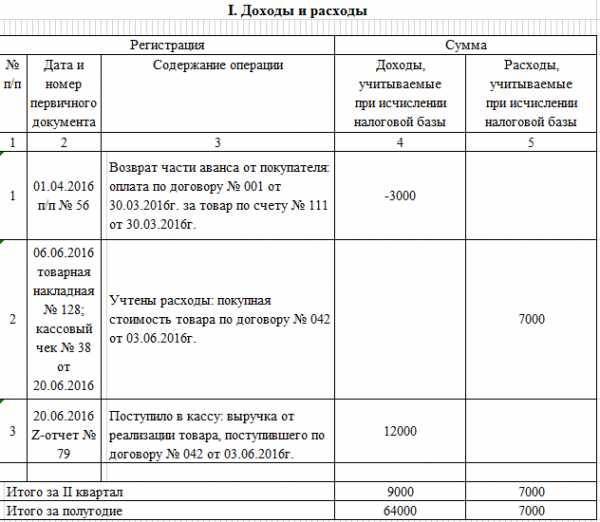

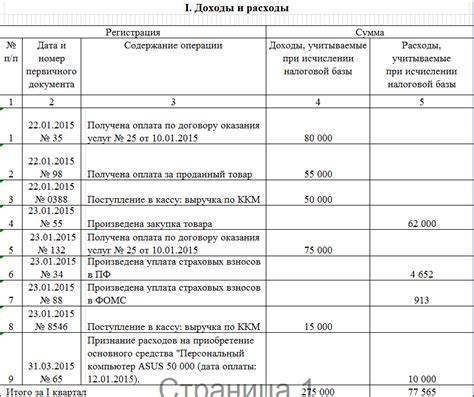

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

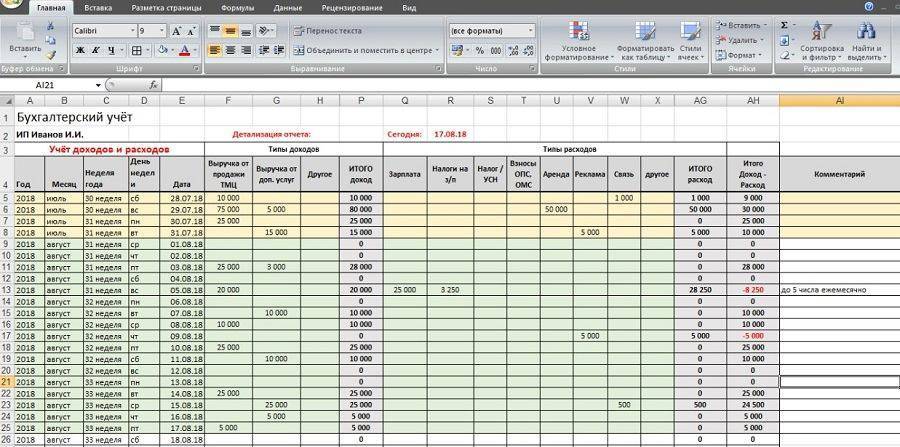

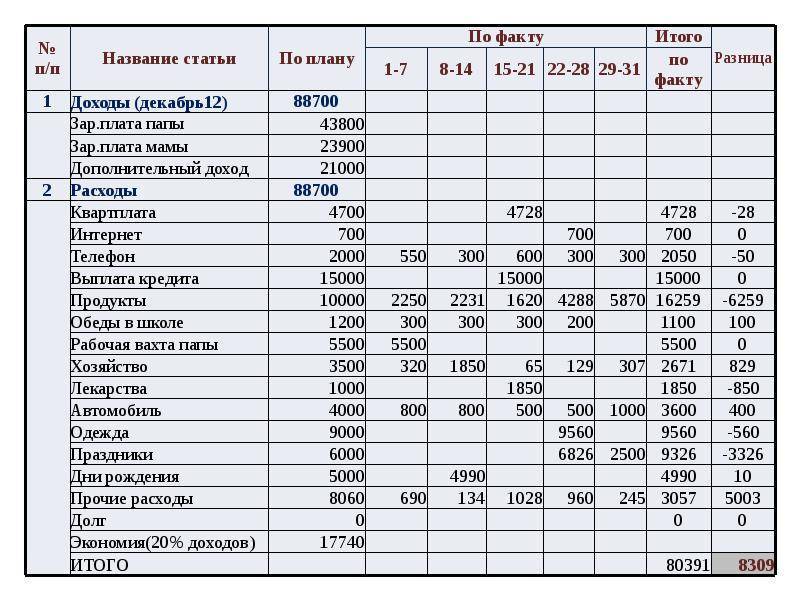

Как вести учет доходов и расходов. Примерное пошаговое руководство

Если вы оценили важность ведения учета доходов и расходов и решили все-таки начать его вести, можете воспользоваться ниже приведенным пошаговым руководством. Первое

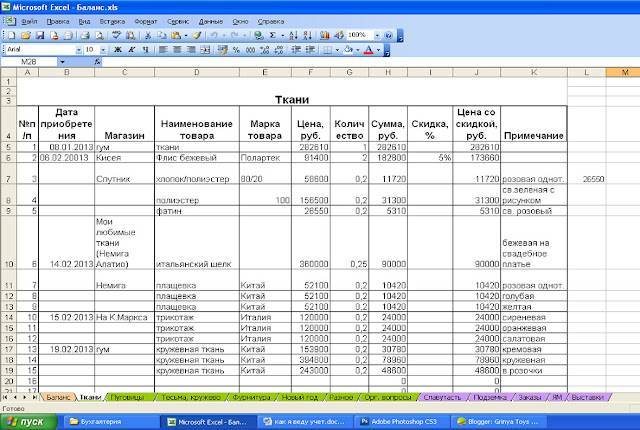

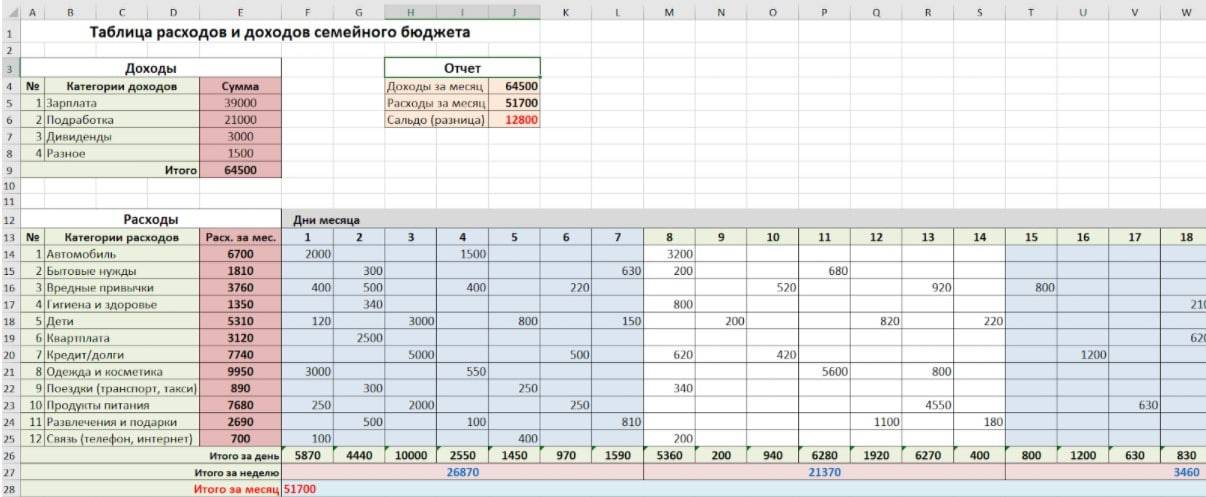

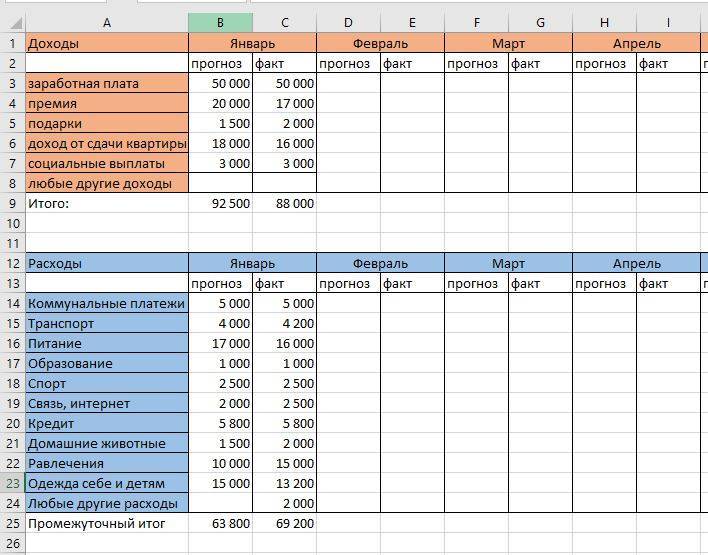

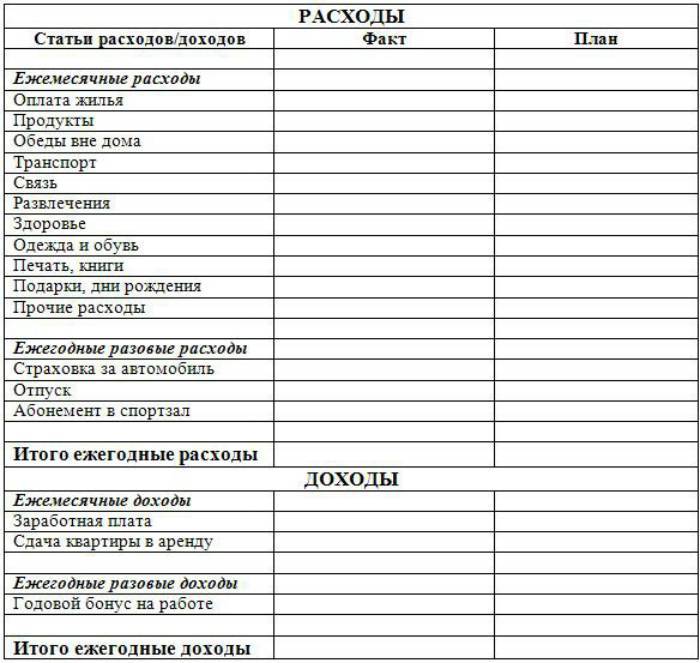

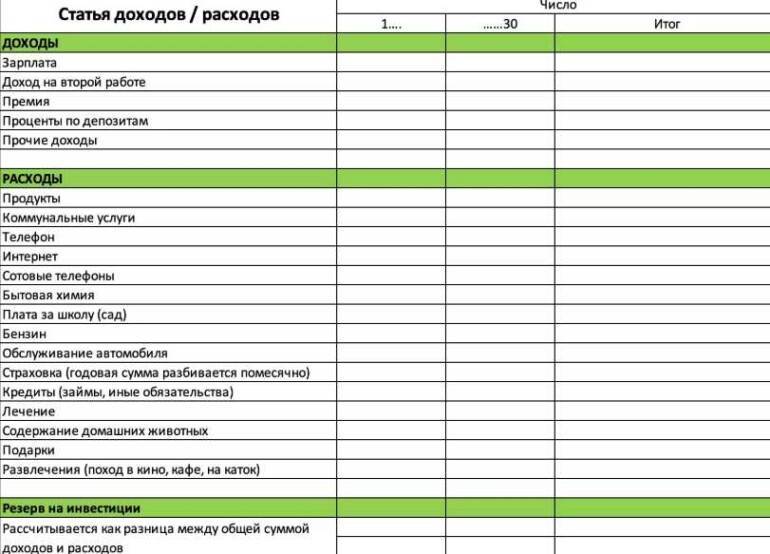

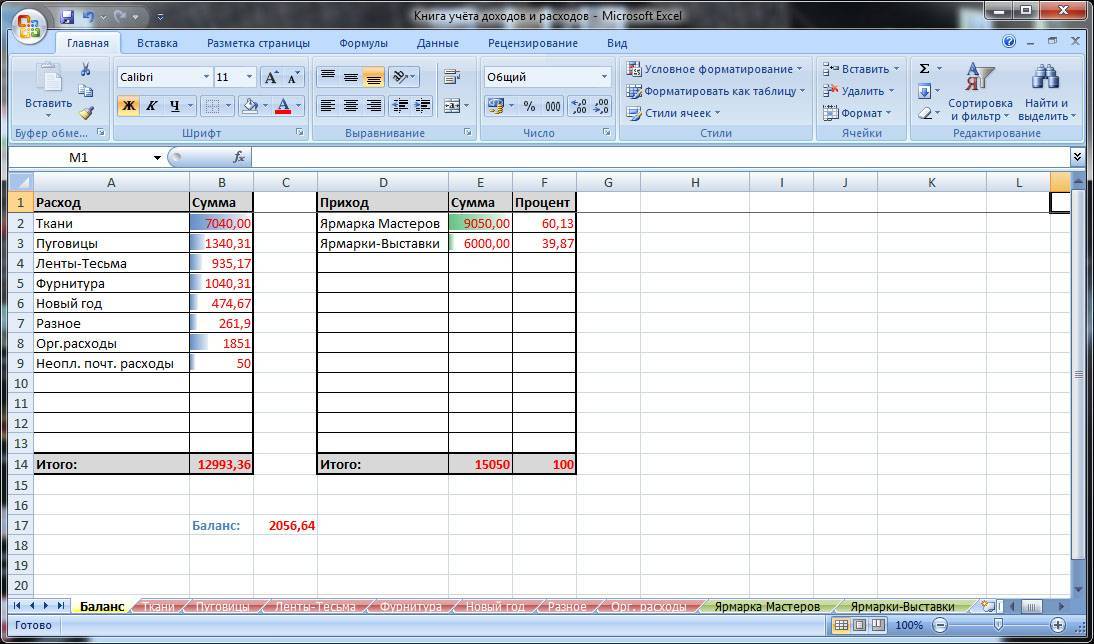

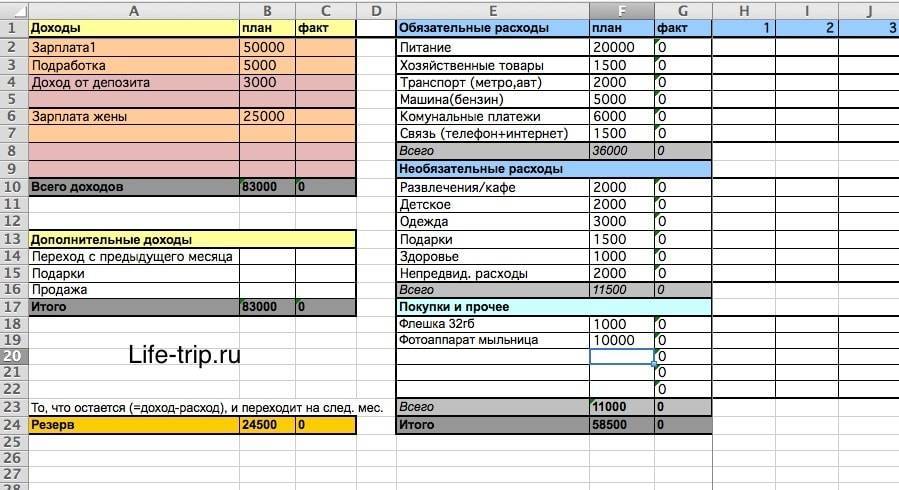

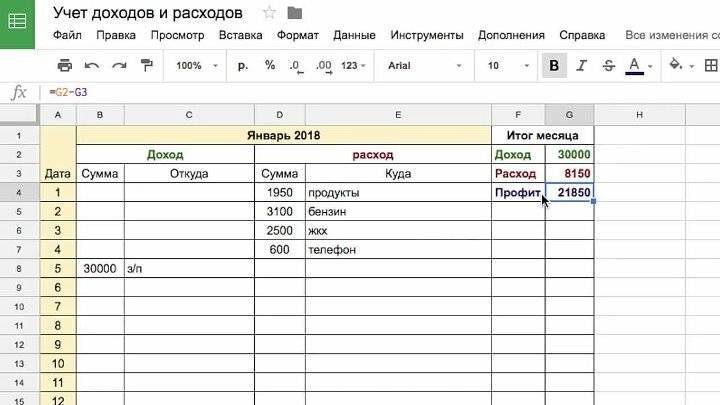

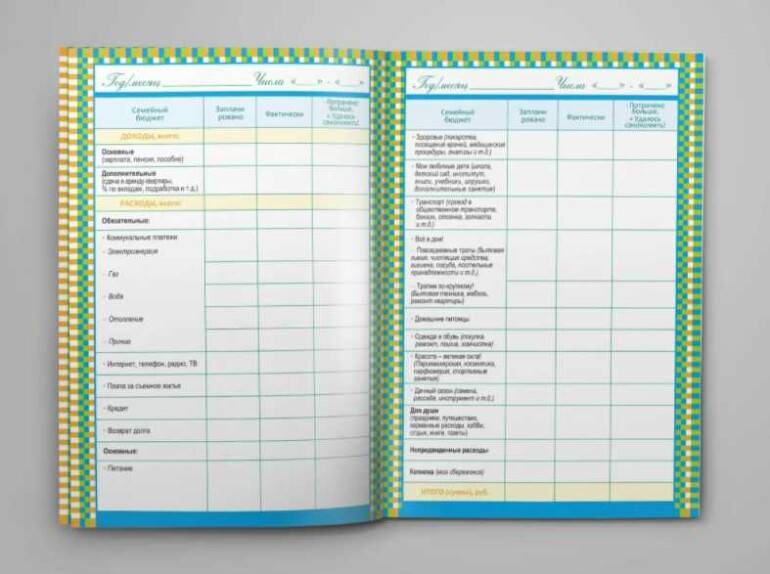

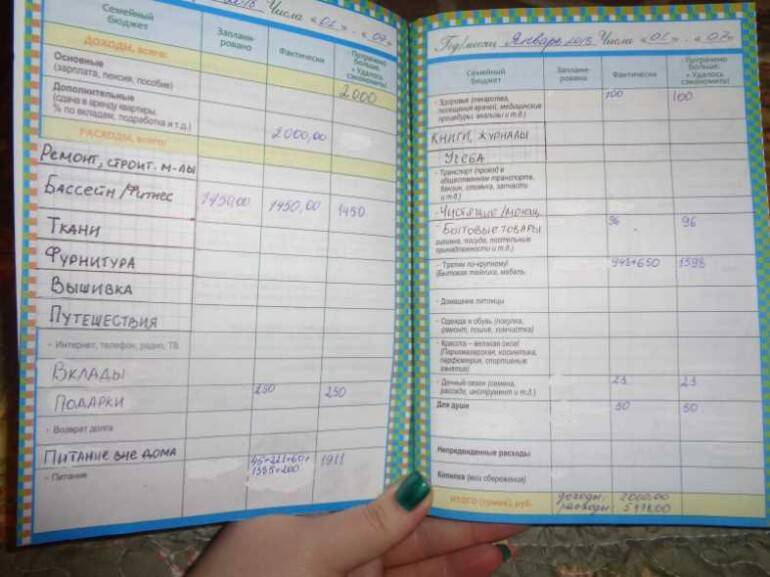

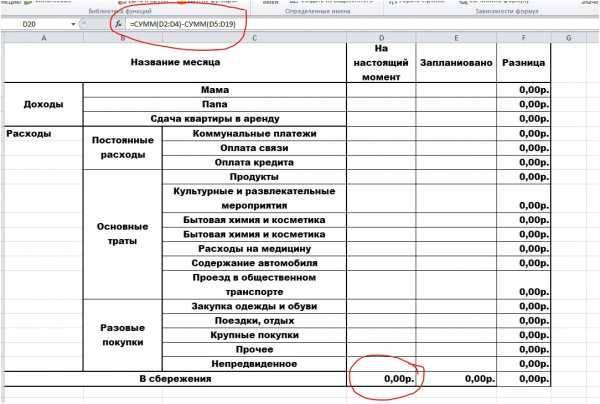

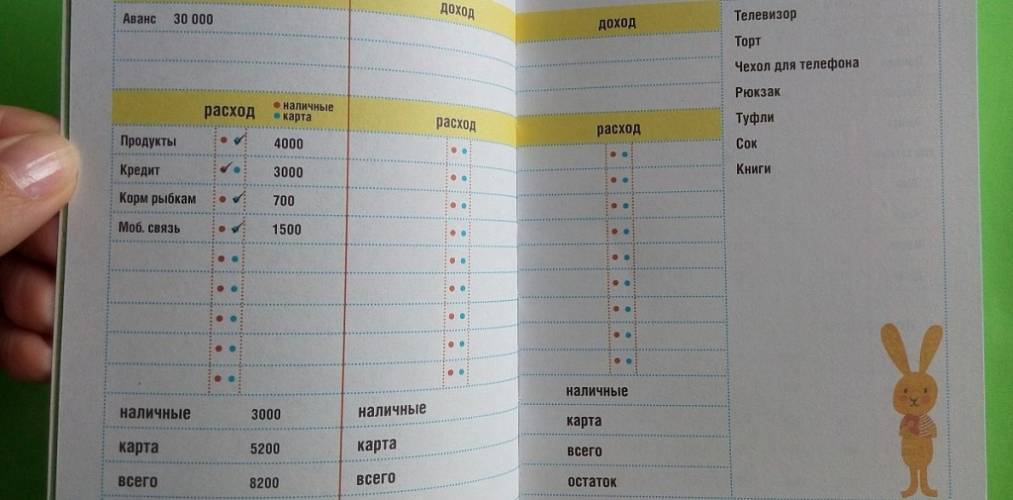

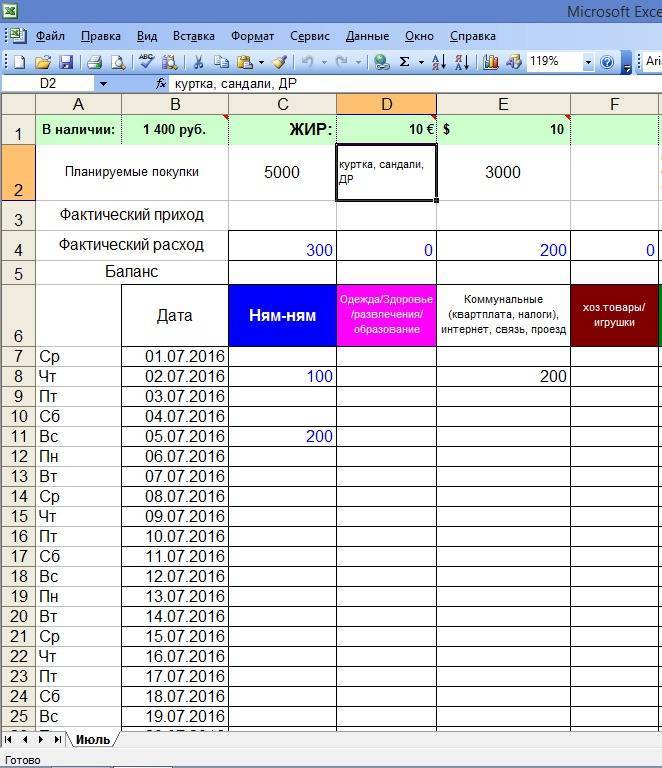

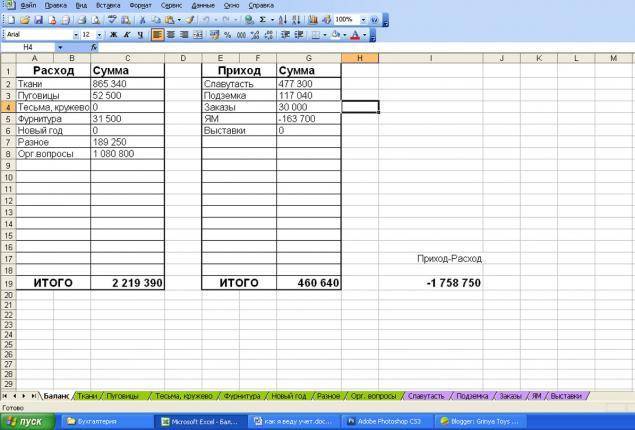

Заведите тетрадку или таблицу в Exel, воспользуйтесь телефонным приложением, компьютерной программой или онлайн сервисом. Кому что больше нравится

Первое. Заведите тетрадку или таблицу в Exel, воспользуйтесь телефонным приложением, компьютерной программой или онлайн сервисом. Кому что больше нравится.

Второе. Начните фиксировать все свои доходы и расходы в течение месяца. Причем, необходимо записывать абсолютно весь приход денежных средств и произведенные траты в течение месяца. Даже покупку жвачки, спичек и бутылки воды.

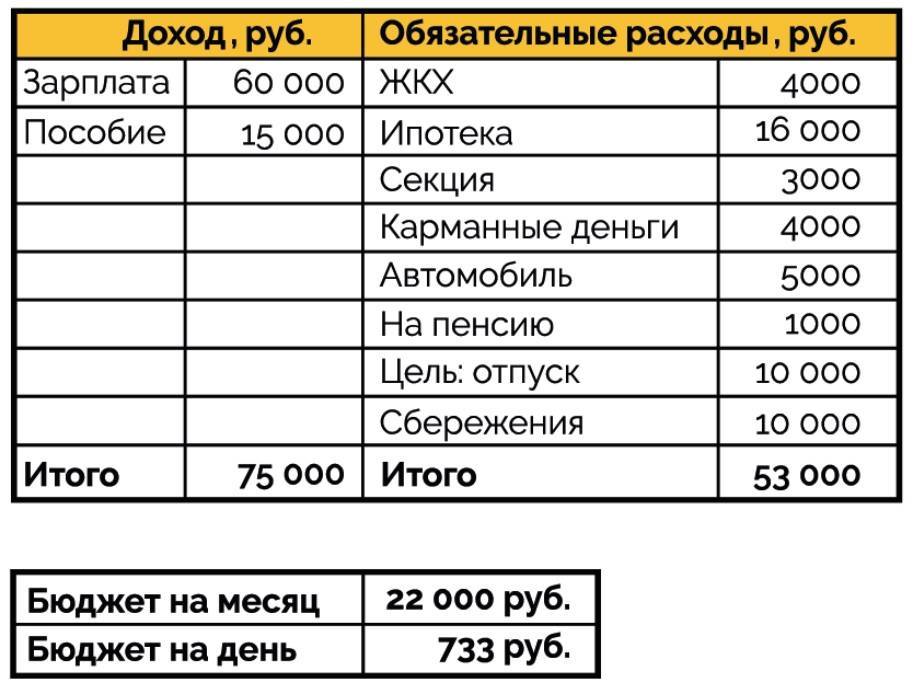

Третье. Разделите расходы на виды: неуправляемые и управляемые.

Неуправляемые расходы – это такие расходы, на которые мы не можем повлиять и которые обязаны платить в независимости от внешних обстоятельств. К ним относятся ипотечные и кредитные платежи, коммунальные услуги, телефон, интернет, а также праздники и дни рождения. То есть это фиксированные ежемесячные платежи и их сократить практически невозможно.

И управляемые расходы – это такие расходы, которые практически полностью зависят только нас, от наших предпочтений и возможностей. На них-то мы повлиять мы очень даже можем.

Неуправляемые расходы записываются как есть, а управляемые по возможности заменяются на менее затратные или полностью убираются.

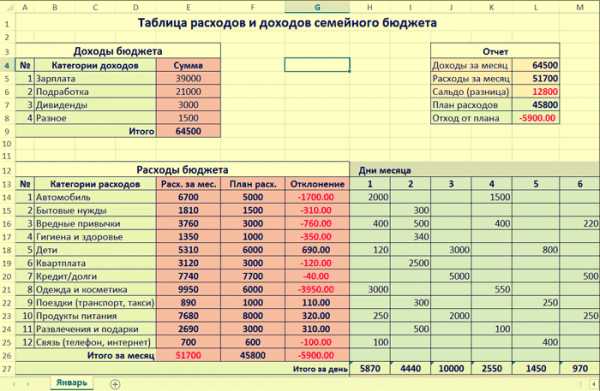

Четвертое. В конце месяца проводится анализ полученных доходов и произведенных расходов, и делается соответствующие выводы.

Пятое. На основании анализа и сделанных выводов включаем голову и думаем, какие расходы, как и на сколько, вы можете сократить. А также, как и каким способом, вы можете увеличить ваш доход.

И шестое

Беря во внимание свой анализ, сделанные выводы и ваши хорошо продуманные методы и способы сокращения расходов и увеличения доходов, планируем личный бюджет на следующий месяц, за рамки которого вам теперь просто нельзя выходить.

Теперь вы знаете, как начать вести учет доходов и расходов, его важность и польза для вашего финансового благополучия. Теперь просто осталось воплотить это все в жизнь

И поверьте, если вы действительно начнете вести учет ваших финансов, то сами заметите, как ваше финансовое состояние начнет с течением времени будет становиться все лучше и лучше

Теперь просто осталось воплотить это все в жизнь. И поверьте, если вы действительно начнете вести учет ваших финансов, то сами заметите, как ваше финансовое состояние начнет с течением времени будет становиться все лучше и лучше

Теперь вы знаете, как начать вести учет доходов и расходов, его важность и польза для вашего финансового благополучия. Теперь просто осталось воплотить это все в жизнь

И поверьте, если вы действительно начнете вести учет ваших финансов, то сами заметите, как ваше финансовое состояние начнет с течением времени будет становиться все лучше и лучше.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.