Условия ссуды, займа, кредита

Отличие займа от кредита или такого общего понятия как ссуда заключается в условиях, на которых одно лицо предоставляет другому материальные ценности (денежные средства, иные активы или имущество).

Ссуда в изначальном и общем понимании этого термина представляет собой предоставление одним лицом другому имущества, денег или иных ценностей в виде займа или долга на условиях возврата. При этом оговаривается срок, в который ссуда должна быть погашена, и размер вознаграждения (определенный процент, однако это не обязательное условие, ведь ссуда может быть и безвозмездной, то есть представлять собой рассрочку). Порядок же возврата ссуды и выплаты вознаграждения за ее использование не устанавливаются договором, — как хочешь, так и отдавай.

Ссуды, или беспроцентные или низкопроцентные займы могут предоставлять не только банки, но также и предприятия своим работникам на определенные нужды. При этом, как правило, в зависимости от суммы (если требуется денежный займ), открывается специальный ссудный счет, куда перечисляются средства, и откуда финансируются потребности, связанные с получением ссуды.

Поскольку кредиты и займы представляют для кредитора или ссудодателя определенный риск, то финансово-кредитные учреждения предпочитают перестраховаться, не только тщательным образом проверяя и рассматривая кандидатуру каждого потенциального заемщика, убедиться в его платежеспособности, а также обеспечить стабильное получение прибыли на протяжении оговоренного периода. Таким образом рождаются различные программы кредитования.

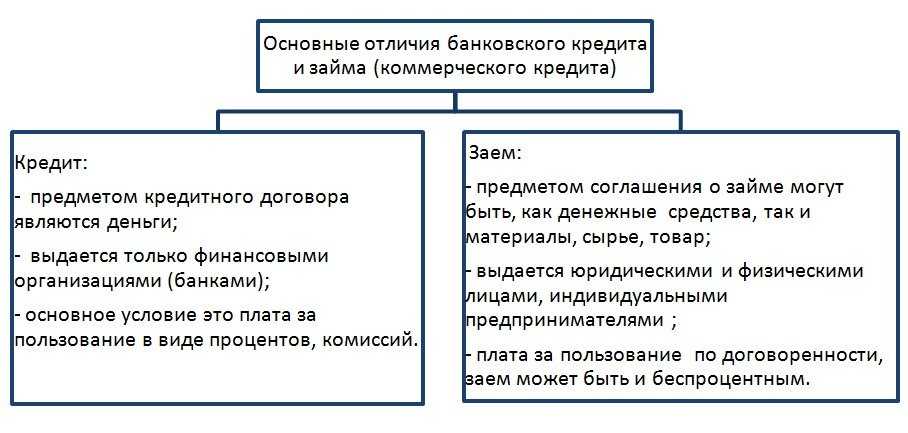

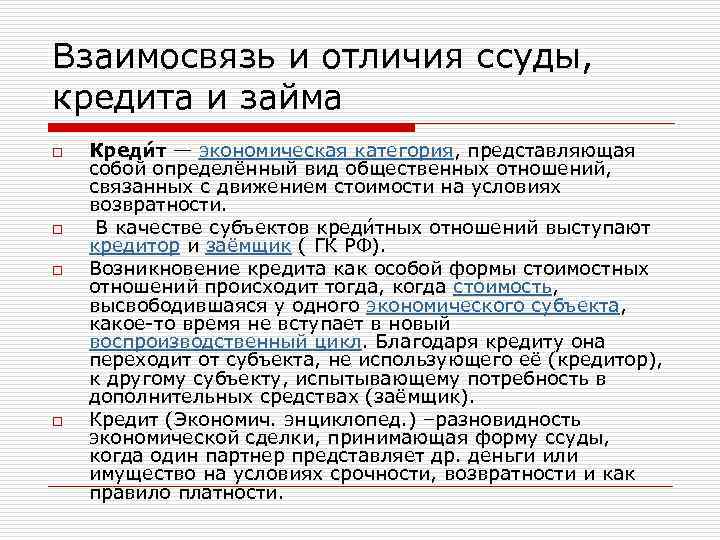

Кредит – это предоставление денежных средств кредитором, которым может выступать только банковская или иная финансово-кредитная организация (но не предприятие) заемщику (юридическое или физическое лицо) наличными, на банковский счет, на кредитную карту. Сроки кредита (краткосрочный или долгосрочный) оговариваются кредитным договором. При этом также тщательно и точно прописываются все строгие требования к возврату кредитных средств и порядок выплаты банку вознаграждения за их использование (проценты).

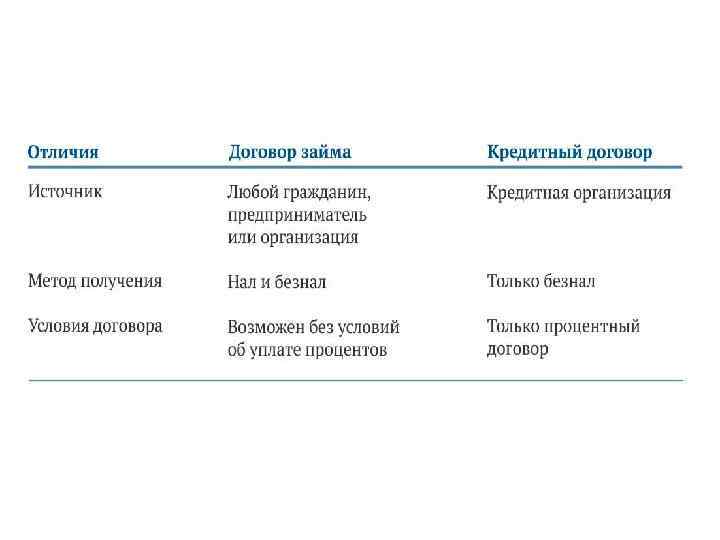

Таким образом, отличие займа от кредита кроется в нескольких критериях:

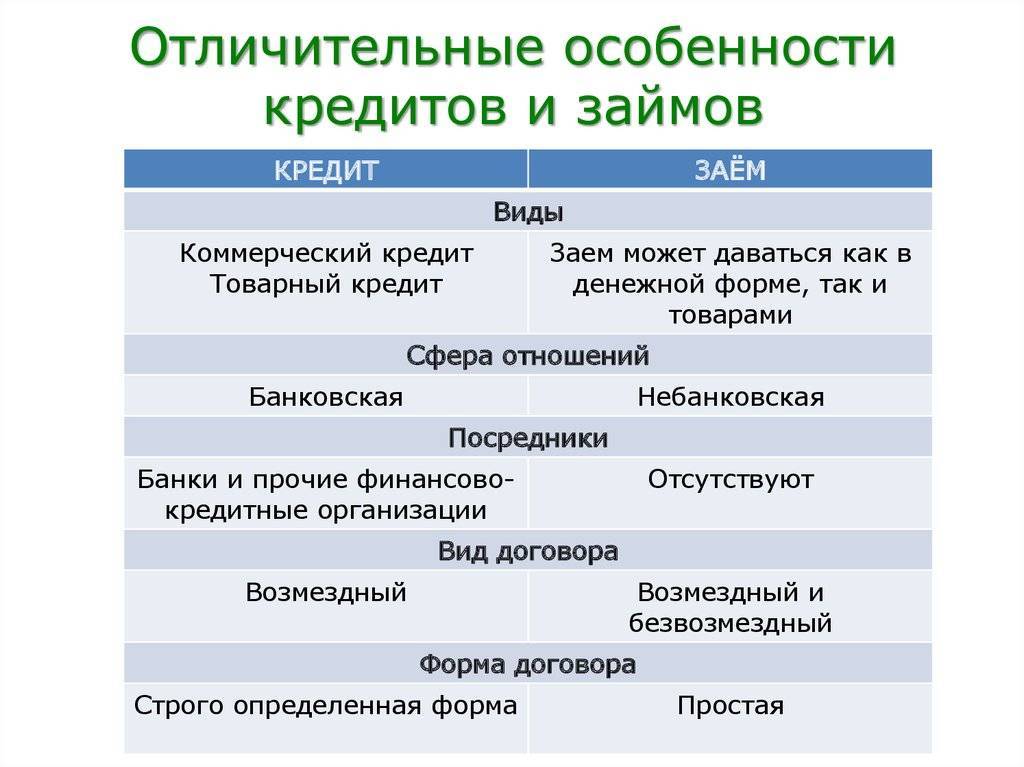

- тип материальных ценностей: кредит – только денежные средства, займ или ссуда – любые материальные ценности, вплоть до оборудования, объектов движимого и недвижимого имущества;

- условия возврата: кредит – по установленному графику частями тело кредита и проценты за пользование, займ или ссуда – частями или единоразово в полном объеме (в зависимости от типа материальных ценностей) в том же качестве и количестве с выплатой вознаграждения по истечению срока предоставления займа;

- кредит предоставляется банком, ссуда или займ может предоставляться физическим или юридическим лицом другим лицам.

Как не испортить свою кредитную историю – 4 практических совета

Хорошая кредитная история открывает перед гражданином заманчивые финансовые перспективы. И наоборот – с плохой «кредитной кармой» возможности человека становятся крайне ограниченными.

Испортить кредитную историю легко, а вот исправить – чрезвычайно трудно, почти невозможно.

Экспертные советы помогут вам поддерживать кредитный статус на высшем уровне.

Совет 1. Не переоценивайте свои финансовые возможности

Многие заёмщики действуют так: сначала берут ссуду, затем рассчитывают свои финансовые возможности. А нужно наоборот – сначала подсчитать свои доходы и расходы, затем брать кредит.

Деньги любят счёт – заведите бюджетную таблицу. В интернете масса удобных специальных приложений – скачайте их и пользуйтесь. Оптимально, если на погашение задолженности уходит 25-30% ежемесячного дохода, не более. Если сумма приближается к 50%, это уже тяжело – и морально и материально.

Совет 2. Не допускайте просрочек по платежам

Просрочки – это плохо. Если не надеетесь на свою память, подключите интернет-банкинг. Вы будете точно знать сколько должны, а платежи будут отчисляться автоматически. Отсутствие просрочек – главное условие чистой кредитной истории.

Не отступайте от графика платежей. Если допустили задержку, постарайтесь как можно скорей её ликвидировать. У вас есть примерно 7 дней, прежде чем данные поступят в БКИ – бюро кредитных историй.

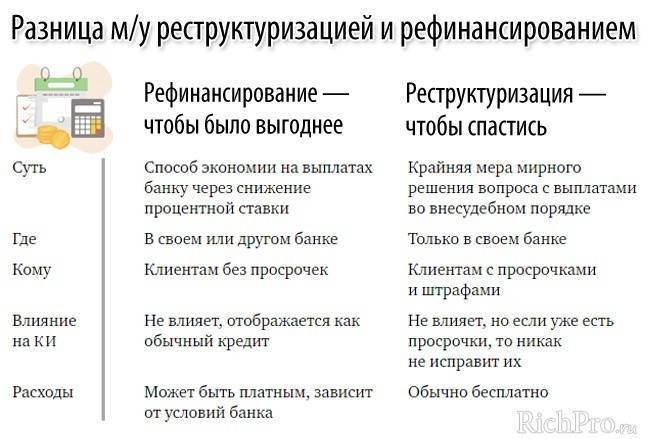

Совет 3. Не оформляйте кредит для погашения другого займа

Классическая ошибка – брать новый кредит, чтобы погасить старый. Такой вариант приводит к росту задолженности и тотальному ухудшению кредитной истории. Более разумный способ – реструктуризация (рефинансирование).

Совет 4. Не становитесь поручителем

С поручителя спрос такой же, как с самого заёмщика. Не платит партнёр – это неизбежно отражается на вашей кредитной истории. Вам как поручителю закроют доступ к кредитам на 2 года даже за обычную просрочку.

Если собираетесь в ближайшем будущем брать ссуду в банке, откажитесь от «почётной» миссии поручителя: выручить друга или родственника – это достойный поступок, но нужно подумать и о собственном благополучии.

Смотрите интересное видео на тему финансовой грамотности.

Фундаментальные различия

Вернемся к тому, что ссуда на юридическом уровне, это вовсе не кредит. И вместе с тем, в России это понятие используется еще и как аналог кредита. Условно, все это можно делить на:

- Потребительские ссуды;

- Банковские ссуды;

- Имущественные ссуды.

Разграничение начинается с того, что ссуда не предполагает наличие какого-либо вознаграждения или заработка. По крайней мере, в ее каноничном понимании. И кредит в этом плане, является некой разновидностью ссуды. По той причине, что ее можно получать в таком виде у:

- МФО;

- Кредитных организаций.

Фактически, банки вам ссуды обычно не выдают. В редких случаях под банковской ссудой подразумевается некий коммерческий кредит.

Потребительской ссудой могут назвать тот же кредит. Но выдают его обычно для приобретения чего-либо. Только в отличие от потребительского кредита в момент покупки товара, ссуда предполагает выдачу денежных средств на руки.

Т.е. вы не получаете товар сразу. Вы задаете цель, на которую вам нужны деньги. И уже потом ищете, где занять деньги под проценты. После чего, покупаете необходимую вещь.

Обычный кредит же выдается без выдачи огромного пакета с наличкой. Вы приходите в магазин и получаете товар. И уже платите банку по графику. При этом, сами деньги вас уже минуют. Остаются только долги и график платежей банку по кредиту.

Опять-таки, мы рассматривали ссуду с точки зрения ГК РФ. А там ведутся прямые параллели с договором безвозмездного пользования. Который в РФ используется крайне редко. По той причине, что технически, по ссуде получать прибыль просто не получится. Она создана не для этого.

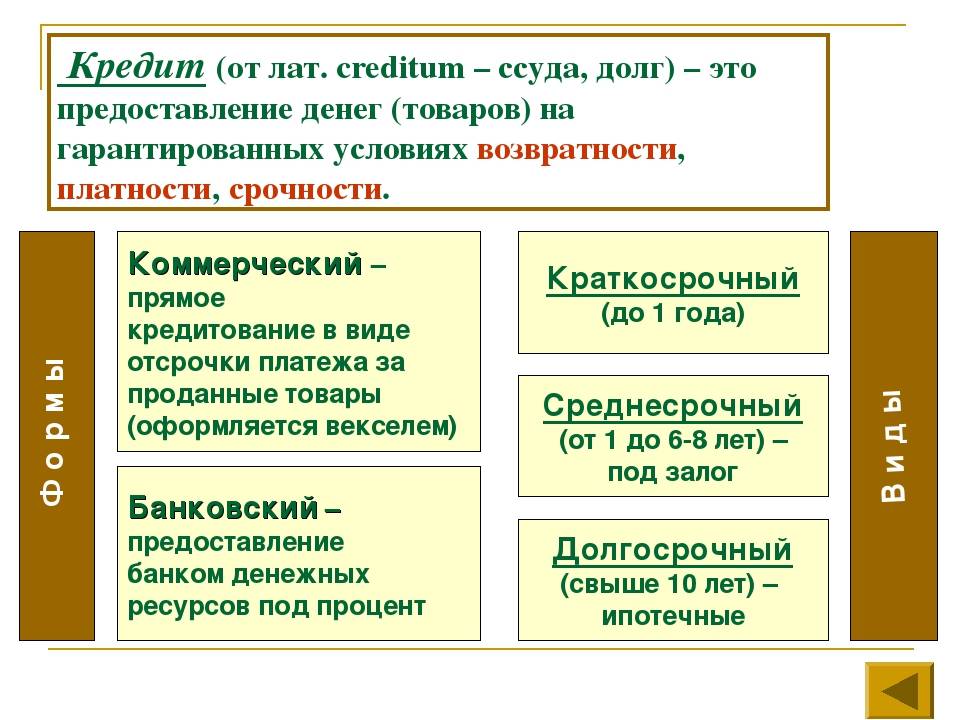

Определение кредита и его виды

Большое количество населения страны очень часто сталкивается с подобным видом финансовых услуг. Кредит – это выдача денег с условием возврата, которая осуществляется только банковскими организациями. За использование средств будет устанавливаться плата, она указывается в договоре и оговаривается непосредственно перед получением денег. Какое предложение будет хорошее – ссуда или кредит, зависит от многих факторов. Главная особенность, какая финансовая организация занимается этим вопросом. Крупные банки уже давно зарекомендовали себя, предоставляя большие суммы и длительный срок погашения кредита, минимальные проценты и быструю выдачу денег.

Простыми словами – это покупка денег у финансовой организации банковского типа. Он возвращается строго в указанный срок ежемесячно, согласно графику платежей, который выдаётся при оформлении договора. Его могут выдавать и при покупке товара, но все операции проходят через банк.

Виды кредита:

- коммерческий (торговый);

- государственный;

- международный;

- гражданский;

- потребительский.

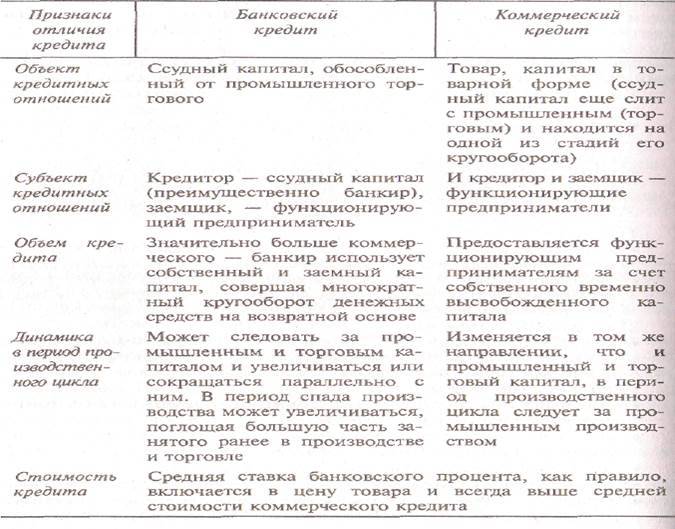

Коммерческий – это самая ранняя форма экономических отношений, предполагающая одалживание финансов с выплатой процентов. Основным документом этой услуги является вексель. В форме кредитора может выступать не только банк, но и любая юридическая организация, связанная с производством товаров или предоставлением услуг. Но он предоставляется только в виде товара, а возвращается уже деньгами. В России эта система не получила такого распространения, как в Европе и Америке. Она ограничивается сферами обслуживания. Её можно считать самой старой формой кредита, займа и ссуды.

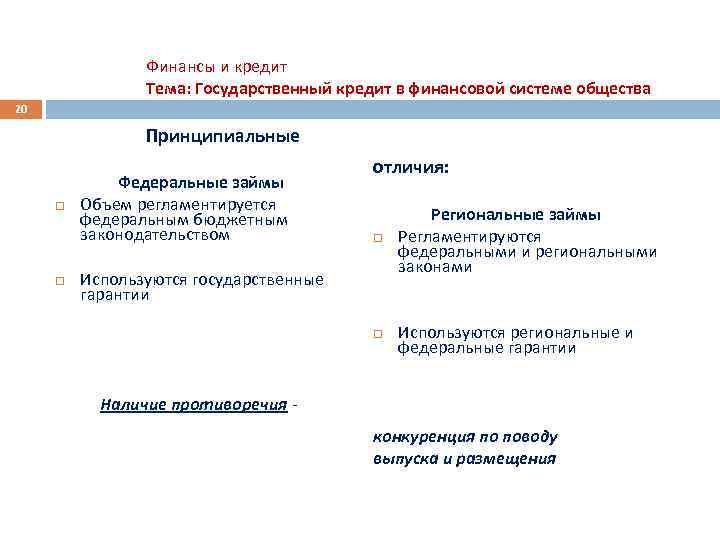

Государственный – выдаётся Центробанком за счёт бюджетных средств страны. Его главная особенность – долговые обязательства. Они не выдаются частным лицам, только юридическим, которые оказались на грани банкротства. Деньги могут получить и нуждающиеся регионы, финансирование которых уже исчерпалось. Заёмщик обязан предоставить отчёт об использовании суммы, обеспечить возвращение её в полном размере с учётом процентной ставки, установленной Центральным банком индивидуально.

Выдачей международных кредитов занимаются институты МВФ, МБРР. Они передаются от одного представителя страны другому. Сложность этого займа заключается в том, что при смене власти в стране новое руководящее лицо может не признавать наличия долга. Поэтому его экономическая и правовая защищённость всегда находится под вопросом, а все нюансы по возвращению финансов должны подробно обсуждаться перед заключением договора.

Гражданская форма кредита – это ростовщическая, она появилась ещё задолго до появления первого банка. Зачастую она имела очень высокие проценты, а условия были настолько индивидуальными, что выделить их общую классификацию невозможно. Должника за неуплату могли даже казнить, лишить имущества или работы.

Самым популярным в России сейчас является потребительский кредит и его виды. Большинство банков самостоятельно выставляют все условия, но они редко так уж сильно отличаются. Его главные особенности – установка процента, просчёт графика платежей, чёткое определение сроков и суммы возврата. Он может быть залоговым или беззалоговым, краткосрочным (до 1 года), среднесрочным (до 3 лет), долгосрочным (свыше 3 лет).

Что представляет собой ссуда?

В правовой и финансовой практике займ, выданный без процентов на установленный срок, по умолчанию носит название денежной ссуды. В прошлом такой вид кредитования осуществлялся в виде касс взаимопомощи, участники которых изначально систематически оплачивали добровольные взносы, а затем имели право на получение финансов из данного фонда. Правила о наличии обеспечения либо привлечении гаранта субъекты организации обговаривали совместно. Обычно принималось отрицательное решение в наличии залога.

Распространение разных схем для недобросовестных сделок по сбережениям, включая финансовые пирамиды, вызвало недоверие со стороны физических лиц к такой форме кредитования. По правилам, небольшая часть накопленных денег должна передаваться кассиру. В реальности такие организаторы воровали все средства, а затем скрывались от вкладчиков.

Что означает слово «кредит»?

Кредитом считается один из видов заемных отношений. При оформлении сделки обязательно заключается письменное соглашение о передаче денежных средств, которое заключается между кредитором и заемщиков. В качестве объекта сделки выступают денежные средства, которые передаются клиенту для личного использования, иногда, для определенных целей. Кредитные отношения основаны на трех основных принципах:

- Срочность – данный принцип означает, что денежные средства должны быть возвращены заемщиком строго в установленные сроки, по окончании их использования. В договоре всегда прописана дата, когда заемщик должен вернуть всю сумму долга вместе с начисленными процентами.

- Возвратность – означает, что кредитные деньги должны быть возвращены заемщиком в полном объеме, путем перечисления необходимой суммы на расчетный счет.

- Платность – означает, что вместе с основной суммой долга, клиент обязан вернуть и проценты, которые были начислены ему за пользование заемными средствами.

Возможность выдавать кредиты физическим или юридическим лицам могут только банки, имеющие специальную лицензию на ведение данного вида деятельности.

В отличие от микрозайма в МФО, денежные кредиты не могут быть бесплатным, так как по ним всегда устанавливается процент за пользование, который исчисляется годовой ставкой.

Для получения банковского кредита необходимо предоставить полный пакет документации, который определяет кредитор для каждого заемщика индивидуально.

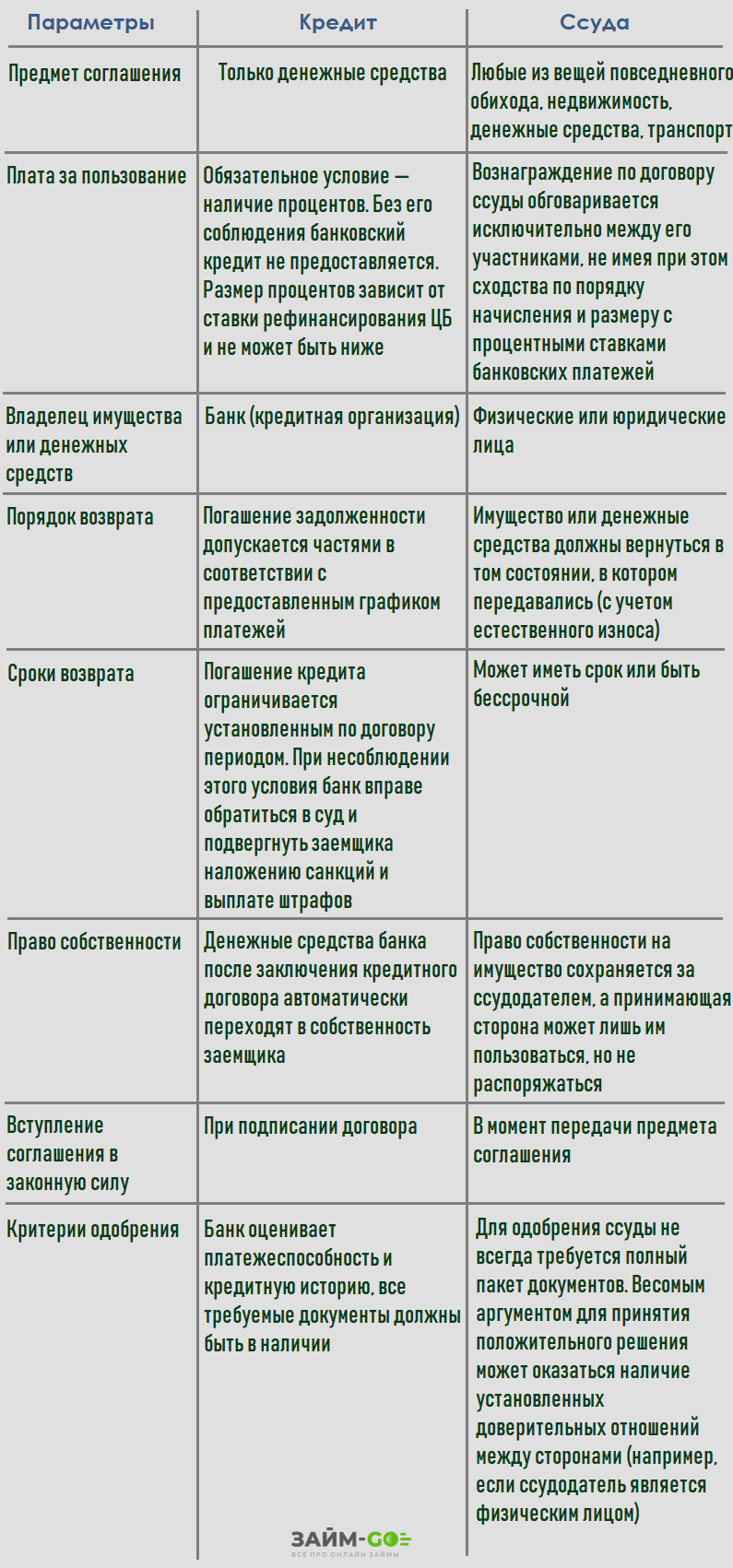

В чем отличия этих двух понятий

Чтобы ответить на вопрос, в чем отличие кредита от ссуды, следует изучить их основные особенности в отношении некоторых факторов:

- Стороны, участвующие в сделке. Кредит может выдаваться только специальными банковскими организациями, а ссуду может предлагать физическое лицо или любое юрлицо.

- Ставки процента. Кредит является платным, а ссуда может быть бесплатной, поэтому основными условиями по ней является возвратность и срочность.

- Предмет сделки. При составлении кредитного договора в качестве предмета выступают исключительно денежные средства, а при ссуде — имущество или деньги, причем возвращаться они обязаны в первоначальном виде.

- Срок погашения. Кредит обязательно погашается в соответствии с условиями договора, а иначе будут наложены штрафы и пени банком, а если эти действия будут недейственными, то заемщику придется иметь дело с судебными приставами и коллекторами. Ссуда же может быть не только срочной, но и бессрочной.

Займ и кредит

Займ и кредит — понятия, имеющие свою специфику, особенности проведения процедуры, условия финансирования, сроки возврата. При этом они имеют как общие, так и отличительные признаки.

Пытаясь решить свои материальные трудности через привлечение заемных средств, желательно справа во всем этом подробно разобраться, чтобы выбрать посильную финансовую нагрузку и более приемлемые для себя условия.

Кредит

Если возникает вопрос, где срочно взять деньги, первое, что приходит на ум — обратиться в банк и оформить кредит. Подписав соглашение с финансовой компанией, ее новый клиент получает необходимые денежные средства. Взамен он берет на себя обязательства своевременно их возвратить. Помимо основной суммы — тела кредита, должник должен заплатить проценты — определенную сумму, которую банк насчитает за пользование своим капиталом.

Как взять кредит, чтобы получить максимальную выгоду? Кредит оправдан, когда требуется большая сумма на длительный срок. При этом кредитор выдвигает к кандидату ряд требований, несоответствие которым может стать причиной отказа в одобрении заявки. Это стандартный набор условий:

- российское гражданство;

- постоянная регистрация;

- наличие постоянной работы и трудового стажа на последнем месте (обычно от 6 месяцев);

- доход, позволяющий вносить текущие платежи. Предполагается, что размер ежемесячного платежа не должен составлять более 50% общего дохода заемщика, а в идеале — не более 20-30%.

В зависимости от размера кредита, сроков его погашения и других сопутствующих факторов, финансовое учреждение может выдвинуть дополнительные условия. Например, предоставление залога или поручительского сопровождения сделки. Эти нюансы указываются в договоре.

Займ

Займы — это двустороннее соглашение, имеющее письменное или устное выражение, где одна сторона — заемщик, вторая — заимодавец. В рамках действия соглашения заемщик получает от последнего денежные средства или физический предмет на условиях его полного возврата в установленный срок.

Все обстоятельства сделки определяет предоставляющая сторона, она же определит и сумму вознаграждения. Это может быть фиксированная величина или определенный процент от полученной заемщиком суммы.

Кстати, с точки зрения грамматики русского языка — вернее будет говорить заем, а не займ. Употребление термина “займ” допустимо, если слово используется в именительном или винительном падеже множественного числа. Однако в обиходе именно такое определение применяется чаще всего.

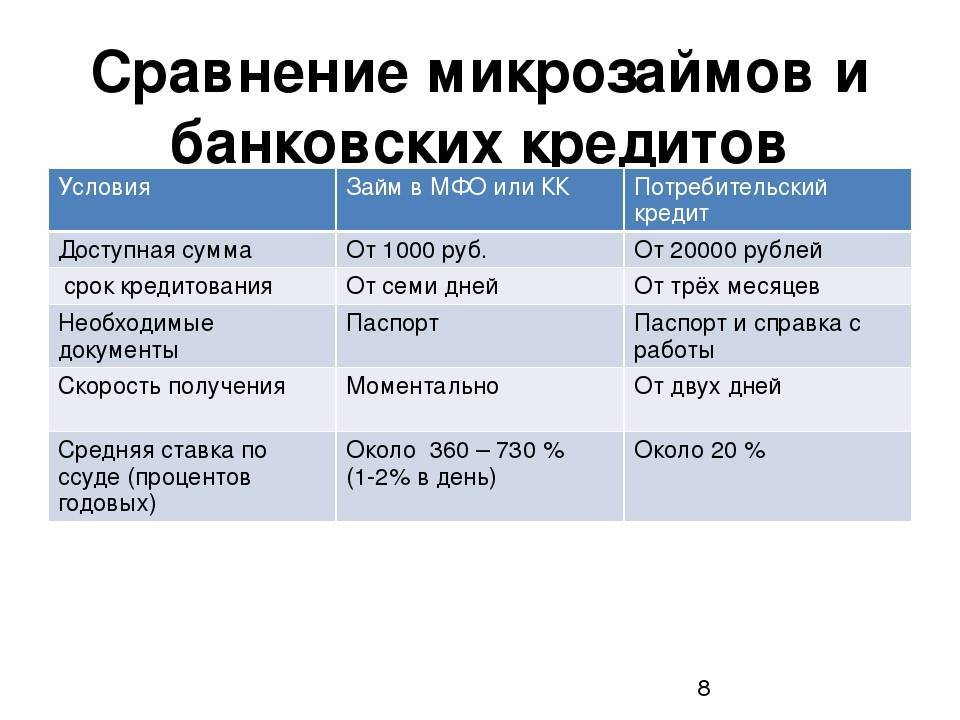

Микрозайм

Микрозайм — это процедура получения денег в долг, практически идентичная той, что была рассмотрена выше. С той лишь разницей, что осуществляют ее более мелкие кредитные учреждения — МФО и МФК, а сумма средств к получению и период их возврата — минимальны. В среднем, речь идет о 20-30 тысячах рублей со сроком их полного погашения — до полугода.

Отличительная особенность микрозайма — более высокие процентные ставки. Такая услуга выгодна, если человек планирует вернуть весь долг в кратчайшее время.

Преимущества микрозаймов:

- минимум требований к соискателю;

- для оформления сделки достаточно только паспорта;

- кредитная история не обязана быть безупречной;

- сроки рассмотрения заявки и принятие решения происходят в течение 15-20 минут.

Преимущества и особенности ссуды

Ссуда имеет такие преимущества:

- Беспроцентный вид денежной сделки.

- Получение возможности взять денежные средства в нужное время, если будущий заемщик состоит в кассе взаимопомощи, либо соответствует определённым требованиям относительно выдачи ссуды.

- Отсутствие сжатых сроков по оплате заемных средств.

- Возможность возвращать деньги по удобной схеме или по заранее составленному графику.

Ссуду можно получить в специализированных фондах либо компаниях, деятельность которых контролируется государством. Право на получение ссуды имеют многодетные семьи и военнослужащие. Подобная форма кредитования считается ценной для работодателей, которые имеют возможность выдать кредит без процентов своим подчиненным, задержав их подобным образом на месте работы.

Что такое кредит

Итак, кредит – это отношения, которые возникают между сторонами во время передачи денег в долг на определенных условиях. Кредитором в сделке может выступать либо банк, либо компания, обладающая лицензией на выдачу кредитов, в то время как получить статус заемщика могут: юридические или физические лица, государство, различные фонды.

Существуют несколько основополагающих принципов кредитования:

- Срочность – деньги предоставляются заемщику на конкретный срок, по завершению которого он должен их вернуть.

- Возвратность – деньги в полной сумме должны быть возвращены кредитору.

- Платности – за пользование финансовыми ресурсами устанавливается плата в виде процентной ставки.

- Целевого направления – полученные деньги заемщик может направить на покупку автомобиля, недвижимости или потребительские цели. Если конкретная цель в кредитном договоре не определена и не указана, это значит, что деньги должник потратить на любые потребительские цели.

- Обеспечения – кредиты предоставляются под залог недвижимости или при наличии поручителя. Эти два фактора снижают риск непогашения задолженности, так как кредитор при нарушении условий договора может реализовать предмет залога или же обратиться к поручителю с требованием погашения кредита. Этот принцип не используется в так называемом «бланковом» кредитовании (без обеспечения).

Оформляются кредитные отношения между сторонами путем заключения кредитного договора, в котором четко прописываются условия погашения, обязанности кредитора и заемщика.

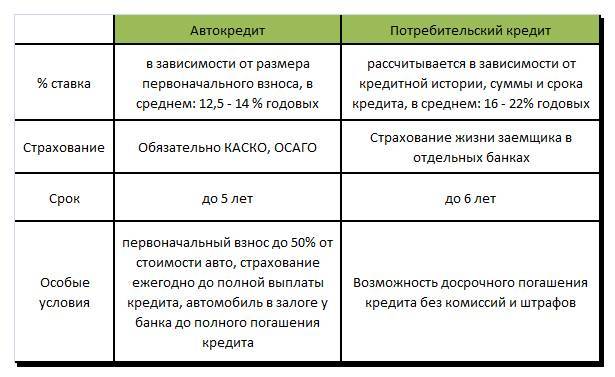

Существуют несколько основных видов кредитования:

- потребительский кредит;

- автокредит;

- ипотека.

Иногда люди параллельно с понятием «кредит» используют слово «ссуда», но они не являются тождественными. Так как ссуда предусматривает передачу во временное пользование не только денег, но и конкретных предметов, а в кредитном процессе предметом договора всегда являются деньги.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Ссуда: понятие и классификация

Ссуда — передача на определенный договоренностью срок имущества или же денежных средств. Между сторонами заранее обговариваются не только период, но и условия платности. Классификация ссуды:

- Имущественная ссуда.

- Банковская ссуда (может называться коммерческим кредитом).

- Потребительская.

Варианты предоставления:

- от организации к ее служащим;

- от государства к определенной категории населения.

Основные признаки:

Переданное на время имущество должно вернуться после окончания установленного соглашением срока к истинному владельцу

Важно понимать, что возврату подлежит именно то, что являлось объектом ссуды, а не аналог или компенсация за него.

Отсутствие арендной платы или процента. Вознаграждения за пользование имуществом не запрещены, но считаются необязательными.

Зачастую предмет ссуды предоставляется на условиях безвозмездного пользования и считается задолженностью без выплаты процентов. Заемщик, воспользовавшийся таким продуктом, может не беспокоиться за кредитную историю и наличие переплат.

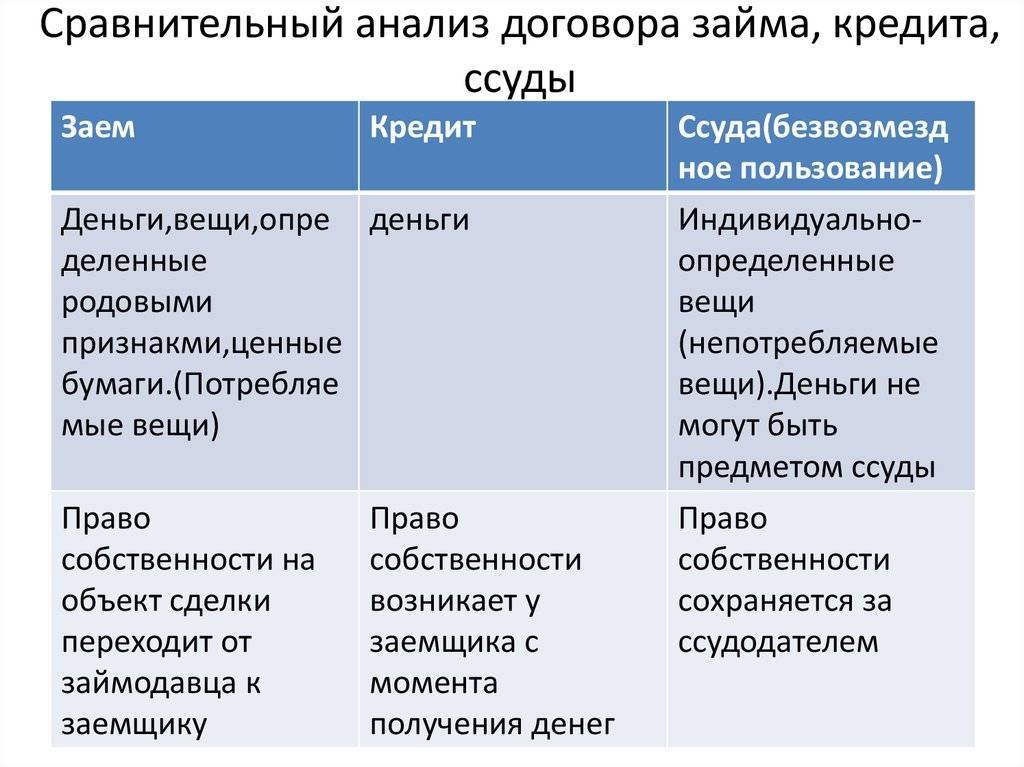

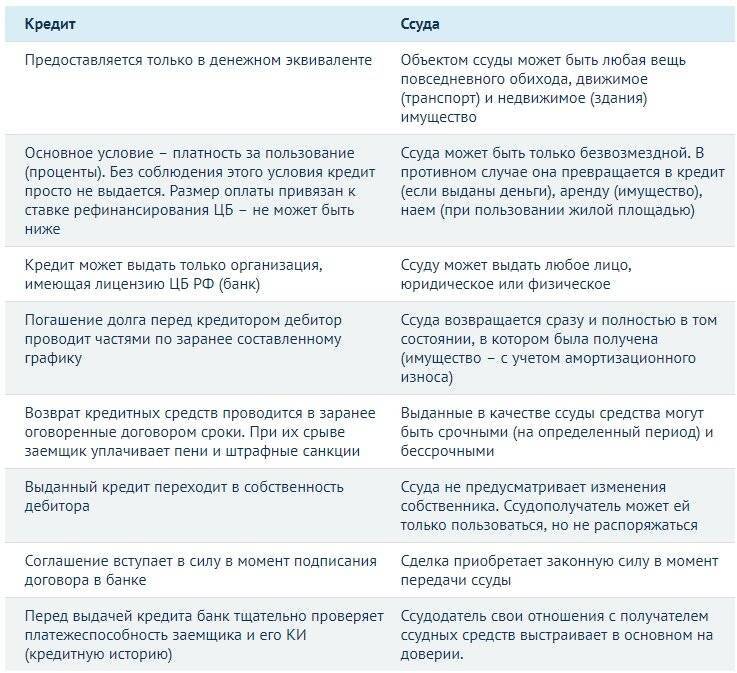

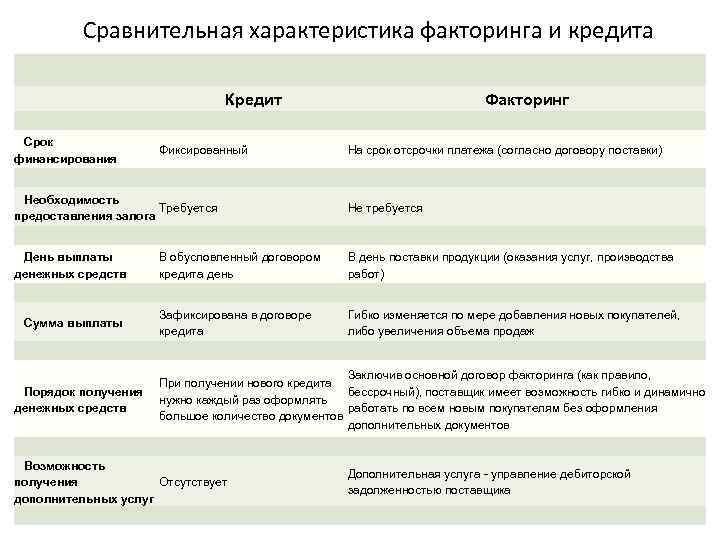

В чем разница между ссудой и кредитом

Ниже представлены основные параметры кредитных и ссудных договоров, для наглядного представления различий между ними:

| Параметры | Ссуда | Кредит |

|---|---|---|

| Стороны договора |

|

|

| Предмет договора | Любые вещи (движимое и недвижимое имущество, предметы личного обихода, оборудование и т. д.) | Деньги |

| Срок возврата | Устанавливается в договоре. Может быть заключен на неопределенный срок. В этом случае стороны могут расторгнуть договор, поставив друг друга в известность за 1 месяц. | Кредиты бывают краткосрочными, среднесрочными, долгосрочными, срок обязательно указывается в договоре |

| Платность | Ссудный договор может быть безвозмездным, если договором предусматривается плата, она рассчитывается, как аренда | Кредитный договор обязательно платный, размер платы определяется в процентах годовых |

| Кто может быть ссудодателем и кредитором | Любое физическое или юридическое лицо | Только кредитные организации, имеющие соответствующую лицензию Банка России |

| Возможность возврата частями | Может быть предусмотрена, если передаваемую вещь можно разделить | Можно гасить единоразово или по графику |

| Риски | Более рисковая сделка для ссудодателя, т. к. отсутствуют обязательные требования к условиям договора | Договор заключается согласно установленным требованиям, которое защищают интересы кредитора и заемщика |

| Форма заключение | Письменная, может быть устная договоренность | Обязательно письменная |

| Кто регулирует отношения, возникающие по договору | ГК РФ | ГК РФ; Закон о ЦБР;Нормативные акты Банка |

Источники

- fincult.info: Потребительский кредит

- cyberleninka.ru: Заем, кредит и ссуда – категориальный анализ

- blog.domclick.ru: В чем разница между ипотекой и потребительским кредитом

- b-kontur.ru: Кредит или лизинг: разница, преимущества и недостатки

- klerk.ru: В чем отличие рассрочки от кредита?

Юрий Муранов

Главный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

yurimuranov@vsezaimyonline.ru

(9 оценок, среднее: 4.4 из 5)

Выберите тип жалобы

Двойные списания Долгая верификация Займы на чужие данные Навязчивая реклама Навязывание услуг Предварительное одобрение и отказ Разглашение информации 3 лицам Снятие денег с карты Другое (описать подробно)

Основные сходства

Мы рассмотрели, что собой представляют ссуда и кредит. В чем разница между ними – уже понятно. А есть ли сходные черты? Есть одно и самое главное – в обоих случаях заемные средства или имущество должны быть возвращены, будь то банк или ссудодатель. Что касается кредита, то денежная сумма возвращается в указанный срок с процентами и выплатой комиссии за пользование деньгами.

Если речь идет о ссуде, то договор может как предусматривать, так и не предусматривать вознаграждение от заемщика. Причем данное вознаграждение может передаваться как в виде денег, так и виде продукции, полученной от использования техники.

Чем отличается займ от кредита – сравнение понятий

Сейчас мы практически все живем взаймы. И в разговорной речи часто вместо «кредит» говорим «займ», не особенно вникая в особенности юридического и финансового толка. На самом деле займ от кредита, для специалиста с финансовым или юридическим образованием, отличается очень существенно. Поэтому и простому гражданину будет полезно знать, чем отличается займ от кредита, хотя представленные различия обыватель может отнести как к некой форме эквилибристики.

Чем отличается займ от кредита, этап первый – определение понятий

Чтобы понять отличия займа от кредита сначала надо привести научные определения этих терминов, правда, в максимально доступной форме. Итак:

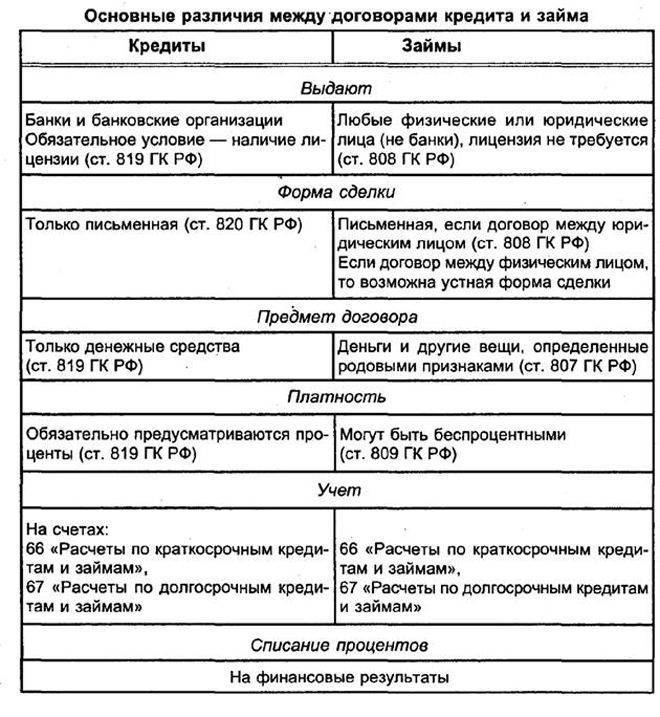

- Займ – письменное или устное заключение соглашения о том, что одна сторона (заимодавец) передает другой стороне (заемщику) материальные или денежные ценности с условием, что они будут возвращены в обговоренный срок в том же виде, что и были взяты. А в случае порчи – заменены аналогичными по качеству и стоимости. Вознаграждение за пользованием займом может устанавливаться, а может и нет. Гражданским Кодексом РФ определено, что если стоимость передаваемых в пользование заемщику предметов или сумма наличных денег займа превысит в 10 раз минимальную заработную плату, то стороны должны оформить свои отношения письменно. Например, договором в простой письменной форме. ГК РФ не определятся статус сторон сделки займа. Это может быть договор между частными лицами или юридическим и частным лицом.

- Кредит – исключительно письменное заключение соглашения о совершаемой сделке между кредитором и заемщиком. Предметом соглашения могут быть только деньги. Вознаграждение за пользование кредитом – обязательное условие. Так же обговариваются статусы сторон. В кредитной сделке обязательно одна сторона должна быть юридическим лицом. Кредит предусматривает обязательное установление ответственности и прав сторон. Причем кредитор оказывается всегда прав, и может рассчитывать на судебное разбирательство в его пользу.

Теперь, чтобы доподлинно выяснить отличия займа от кредита, сведем все полученные сведения в одно для сравнения.

- Эти сделки отличаются в отношении предмета. Займ, в отличие от кредита, может быть (чаще всего так оно и происходит), предметным. Например, в виде дорогого (но не уникального, поскольку подлежит возврату точно такая же вещь) сервиза на свадебное торжество. Кредит же это всегда только денежная сделка.

- Отличаются обязательностью оплаты сделки. Займ может быть абсолютно бесплатным: взял-вернул. Кредит предусматривает оплату в виде процентов, поскольку кредитор не является собственником денег, а только посредником, живущим от совершения этой сделки. Здесь тоже стоит преодолеть сложившийся стереотип. В действительности банкир распоряжается не своими деньгами, а деньгами вкладчиков.

- Отличаются формой заключения сделки. Кредит всегда, независимо от суммы, заключается в письменной форме. Как следствие этого он не может быть меньше десяти минимальных оплат труда. Займ может быть меньше, может быть больше. Как договорятся стороны.

- Заем и кредит отличаются статусом субъектов сделки. Кредитная сделка предусматривает, что кредитор обязательно должен быть юридическим лицом.

- Займ и сделка отличаются способом возврата. Займ всегда возвращается единовременно. Кредит по частям. Причем предусматривается вознаграждение кредитора в виде комиссий при внесении платежей и плата за обеспечение кредитной линии.

Описание займа кратко

Прежде всего, давайте определимся с терминами. Ссуда - это вид облигации, по которой кредитор передает определенную сумму денег или материальных ценностей во временное пользование заемщику. В этом случае получатель может использовать заемное имущество в течение определенного периода времени. Кредитор имеет право получить обратно свои активы в том же составе и количестве, в которых их принял должник. Сроки возврата и порядок передачи заемных средств устанавливаются сторонами заранее, до совершения сделки.

На момент оформления условий кредита сторонами отношений могут быть физические лица, компании, организации и ассоциации, в том числе государственные. Для завершения сделки они должны иметь право вступать в имущественные отношения по собственному желанию, иметь достаточно средств, денег или ценностей, которые являются предметом контракта. Другими словами, ссужаются и возвращаются только личные активы.

Использование заемных средств оплачивается в процентах от общей суммы сделки или в абсолютном выражении. Но в некоторых случаях ссуды (ссуды) выдаются бесплатно, и получатель возвращает ту же сумму денег (или сумму ценностей), которую он взял в долг.

Стороны кредита могут оформить правовые отношения и заключить отдельное соглашение. Но чаще всего люди не заключают сделок. Все проблемы решают устно и бесплатно раздают деньги, заранее определяя срок окупаемости.

Чтобы понять, чем ссуда отличается от ссуды физическому лицу, давайте поговорим о некоторых предубеждениях.

В чем разница этих двух понятий

Существует ряд ключевыхпараметров, формирующих базовые особенности ссуды и кредита, а также отличияфинансовых продуктов друг от друга. Среди них:

- Юридический статус сторон – кредиты выдаются лицензированными банковскими учреждениями, в то время как ссуду может предоставить любое физическое или юридическое лицо.

- Процентная ставка – обязательное условие при оформлениикредита, которое может не учитываться ссудными договоренностями.

- Предмет договора – кредитным соглашением предусмотренапередача исключительно денежных средств, ссуда предусматриваетпредоставление во временное пользование имущественного или финансового активапри условии его возврата в первоначальном виде.

- Срок действия договора – ограничивается строгоопределенным периодом при кредитовании и предусматривает возможность срочного ибессрочного предоставления ссуды.

Описание понятий

Что такое ссуда?

Ссуда представляет наиболее простой тип кредита, поскольку она не является целевой, то есть может быть получена для осуществления любой не запрещенной законодательством цели. При этом банк не получает в залог какого-либо имущества, поскольку его попросту может и не быть.

Что такое кредит?

Кредитом называют вариант экономических отношений, при которых одна из сторон (должник, заемщик) не компенсирует сразу полученные услуги либо товары. Вместо этого она обещает предоставить возмещение в будущем, беря на себя определенные обязательства.

Что такое ипотека?

С экономической точки зрения любая ипотека, будь то ипотека в силу закона или договора, представляет собой кредит, где в качестве обеспечения (залога) выступает недвижимое имущество заемщика. В большинстве случаев ипотека берется с целью приобретения заемщиком недвижимости – квартиры, земельного участка, дома, коттеджа, однако в ряде случаев заемщик имеет право использовать полученные в банке кредитные денежные средства на свое усмотрение.

Переданное в залог имущество служит для банка гарантией исполнения заемщиком своих обязательств по кредиту и, если заемщик их не исполнит, банк будет вправе продать заложенную заемщиком недвижимость.

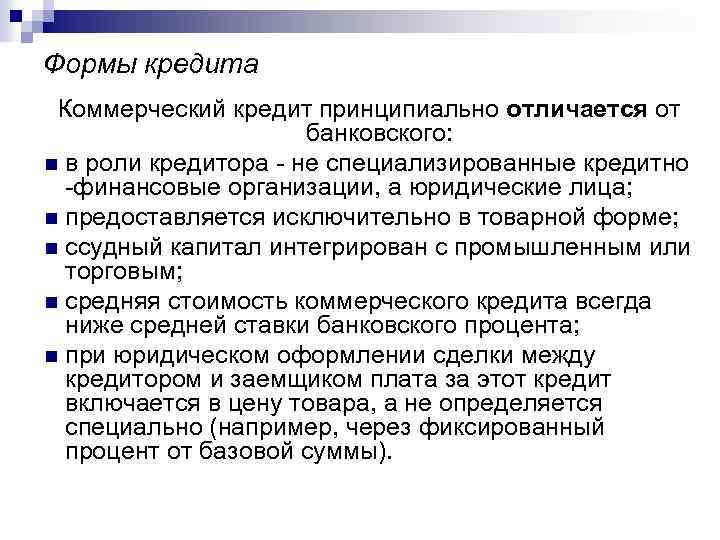

Виды коммерческого кредита

Коммерческий кредит представлен в разных формах. О каких-то вы наверняка слышали, а какие-то будут в новинку.

Отсрочка — поставщик отгружает покупателю товар, а деньги получает позже. Обычно отсрочку дают на 30–90 дней. Но бывают и более затянутые сроки.

Рассрочка — похожа на отсрочку за одним исключением. При отсрочке оплата производится единоразово в полной сумме. А при рассрочке всегда есть график погашения долга: раз в месяц, раз в квартал и т. д.

Аванс или предоплата — покупатель-кредитор перечисляет деньги поставщику-заёмщику, который обязуется отгрузить товар или оказать услугу через определённый срок.

Виды коммерческого кредита можно комбинировать. Например, 50 % аванса до поставки и 50 % от стоимости в течение 30 дней после отгрузки. Это комбинация аванса и отсрочки.

Заключение

Ссуда – заём, который одно лицо предоставляет другому лицу на индивидуальных условиях. Ссуды бывают безвозмездными, банковскими, частными, с залогом и без. Частный случай ссуды – банковский кредит с процентной ставкой и фиксированным сроком возврата.

Наш журнал желает вам финансового благополучия! Будем благодарны за комментарии, замечания и вопросы по теме статьи. Не забывайте поставить оценку и поделиться с друзьями нашей статьей. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.