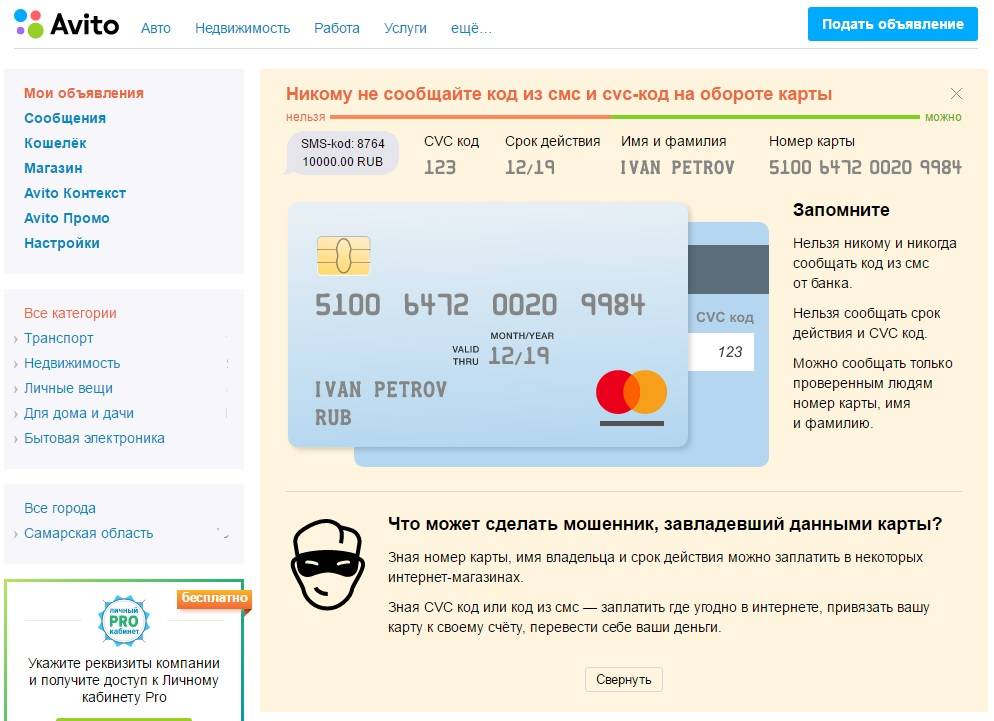

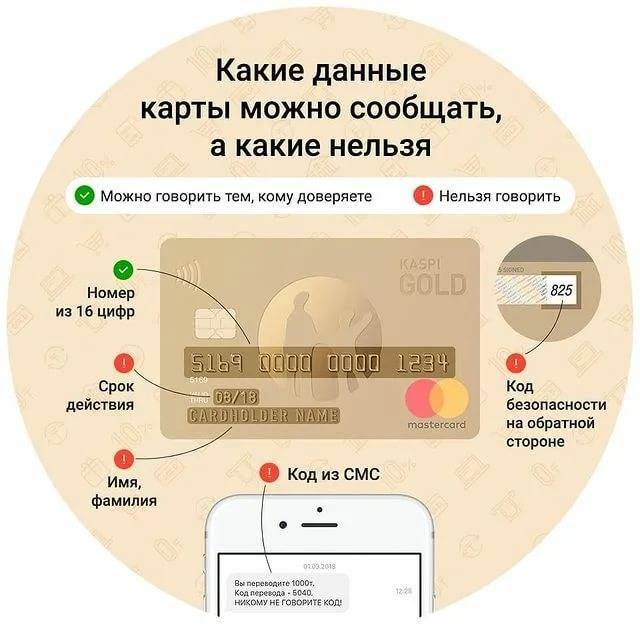

Какие данные нельзя никому сообщать

Интернет пестрит немалым количеством историй, связанных с неудачными денежными переводами посторонним людям. Однако таких ситуаций не могло возникнуть лишь при владении одним номером карты. Значит, чужой человек имел доступ и к иным данным.

Чтобы банковская операция прошла безопасно, можно сообщать только номер карты и больше ничего.

Категорически нельзя давать следующую информацию:

- Ф.И.О.;

- срок действия;

- секретный код;

- код, полученный в смс-сообщении, при подтверждении операции.

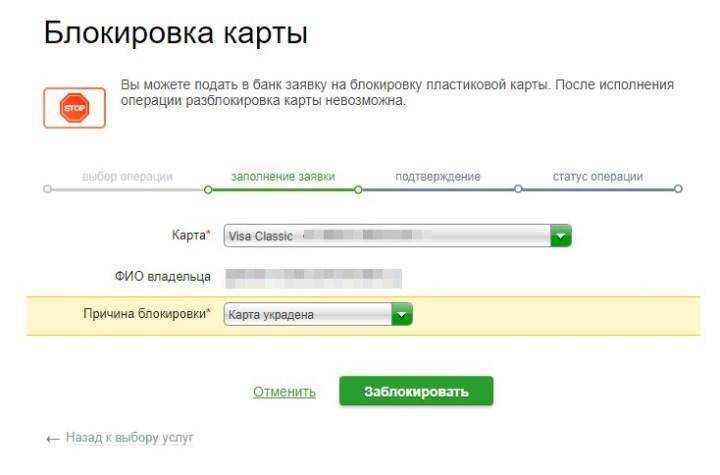

Если карточка осталась без присмотра, то рекомендуется заблокировать ее и перевыпустить.

Нужно быть крайне бдительными при разговоре с незнакомцем. Он может любым способом выманить дополнительную информацию, а жертва даже не заметит этого.

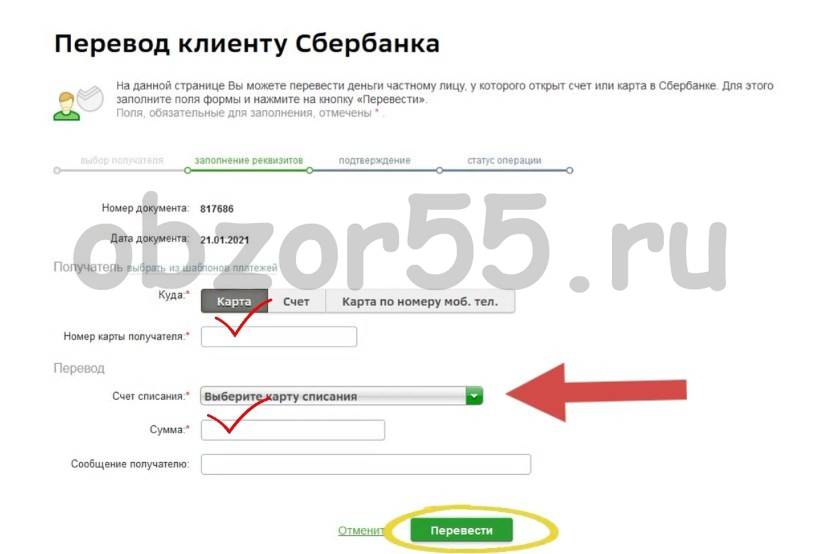

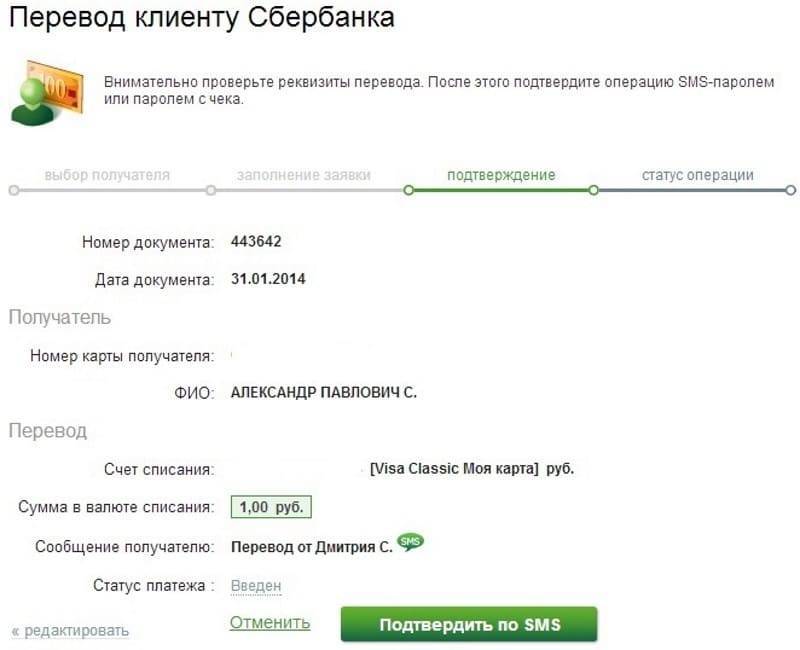

Можно ли сообщать номер своей карты другому человеку?

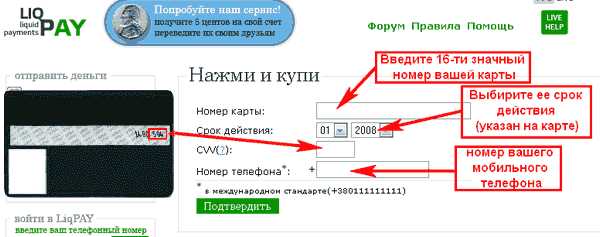

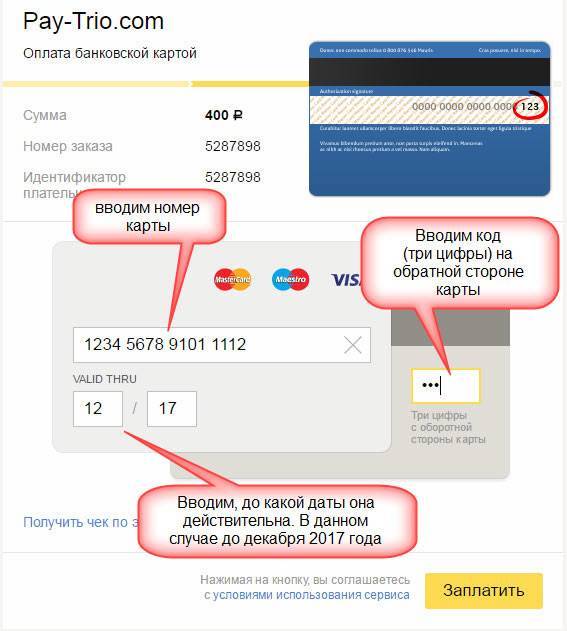

В большинстве случаев передача номера банковской карты другим лицам не несет никакой опасности, поскольку он является своеобразным адресом, на который поступят деньги. Но тем не менее не стоит передавать его непроверенному человеку. Это связано с тем, что для проведения платежа на некоторых сайтах злоумышленнику достаточно будет ввести только номер карты и дату окончания ее срока действия. Получить ее можно простым подбором, а это не займет много времени, учитывая, что абсолютное большинство платежных инструментов функционируют три года.

Также подобная ситуация может возникнуть при оплате заказа в ресторане, поэтому не позволяйте официанту уносить вашу карточку с целью произвести расчет в кассовой зоне. Пройдите туда вместе с ним либо попросите принести к столику мобильный терминал.

Для того, чтобы обезопасить себя и свои деньги от незаконных действий кассиров в торговых точках, то при выпуске карточки заказывайте экземпляр той серии, которая предусматривает оплату товаров «в одно касание». Эта технология позволяет проводить платеж без необходимости вставлять карту в специальный разъем терминального оборудования. Теперь достаточно просто коснуться считывающего устройства частью карточки, а это может сделать и сам держатель. Так вы сможете держать платежный инструмент при себе, не передавая его в руки продавцу.

Если карта утеряна

Когда карта украдена или утеряна, то в обязательном порядке позвоните по номеру горячей линии банка-эмитента и попросите оператора заблокировать платежный инструмент. Если он попадет в руки мошенников, то информации, размещенной с обеих сторон карточки, будет достаточно для полного снятия денег со счета.

Ни в коем случае нельзя сообщать номер карты человеку, которого вы никогда не видели и не знаете его контактных данных. Такая ситуация может возникнуть в случаях мошенничества по телефону, когда преступники используют неидентифицированные сим-карты. Совершив звонок на мобильный телефон жертвы, мошенники могут представиться сотрудниками банка и попросить сообщить им ПИН-код или CVV2/CVC2-код под предлогом проверки данных. Такое предложение никогда не поступит от действительных специалистов финансового учреждения, поэтому такая просьба должна сразу вас насторожить. Если вы все же думаете, что вам звонят настоящие сотрудники банка, то закончите текущий разговор и позвоните сами по номеру горячей линии, который указан на обратной стороне платежного инструмента. Затем поинтересуйтесь у оператора о том, звонил ли кто-нибудь от имени банка по конкретному вопросу.

Запомните три категории данных карточки, которые должны быть известны только вам:

- ПИН-код

- код безопасности CVV2/CVC2

- секретное слово (оно требуется для проведения некоторых операций и чаще всего запрашивается оператором call-центра банка)

Если у вас просят номер платежного инструмента лица, не внушающие доверия, то лучше всего попросите отдать вам наличные деньги, а не перевести их на картсчет.

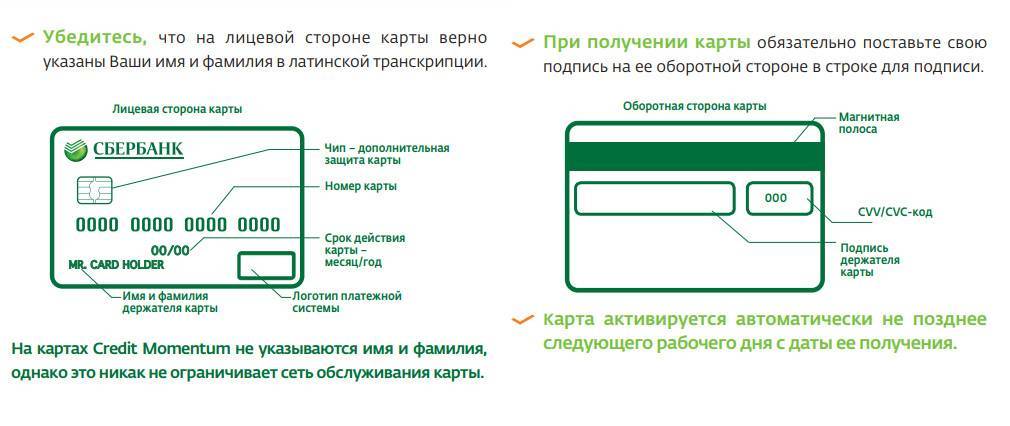

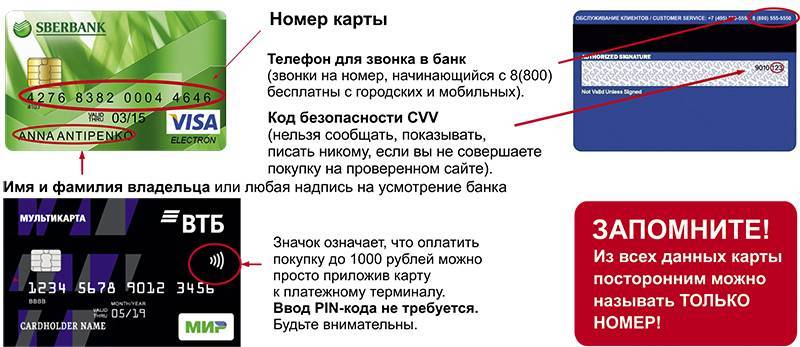

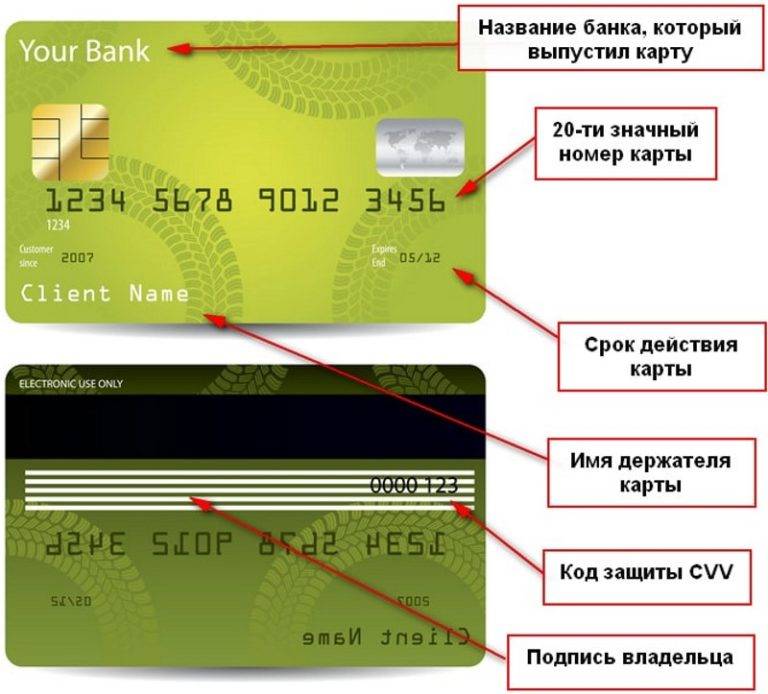

Как устроена банковская карта

Банковская карточка состоит из двух сторон – лицевой и оборотной.

Лицевая сторона имеет уникальный дизайн, в зависимости от банка. На ней располагается:

- чип (чаще с левой стороны);

- фамилия и имя владельца пластика;

- значок обозначения PAY-PASS/PAY WAVE (возможность оплаты бесконтактным прикладыванием пластика к терминалу без ввода пин-кода);

- месяц и год окончания срока действия;

- номер банковской карты;

- значок платежной системы (maestro, виза, мир, мастеркард и т.д);

- дополнительные обозначения от банка.

Оборотная сторона

Сзади располагается магнитная полоса, трехзначный код CVC, место для подписи владельца, контакты банка.

Трехзначный код понадобится при оплате покупок онлайн. Это важнейшая информация о пластике – его нельзя никому называть, даже сотрудникам банка. Добросовестному сотруднику банка эта информация никогда не понадобится. Если спрашивают по телефону, это однозначно мошенники.

Магнитная полоса на карте

Раньше для оплаты использовалась только магнитная полоса пластика. Сейчас для оплаты используют в совокупности магнитную полосу и чип.

В магнитной полосе заключена некоторая информация. Например, при оплате в супермаркете и выдаче чека, в чеке может быть написано имя и фамилия покупателя, и 4 последние цифры пластика.

Как обезопасить свои средства

Чтобы оградить свои сбережения от мошеннических действий, следует придерживаться простых рекомендаций:

- Снимать наличные деньги лучше в банкоматах, расположенных непосредственно в помещениях банковского отделения.

- Нельзя продолжать использование банкомата при обнаружении на нем следов от клея или скотча. Лучше поискать другое устройство.

- Отменить дальнейшее выполнение операций по карте, если за спиной замечены лица, вызывающие подозрение.

- Набирая пин-код, необходимо прикрывать клавиатуру рукой, чтобы посторонние люди не смогли его подсмотреть.

- Не следует пересчитывать купюры, которые выдал банкомат, не отходя от него. Этим могут воспользоваться мошенники. Риск ошибки терминала минимальный, но даже при ее наличии проблему нельзя решить на месте. Для получения недостающей суммы необходимо личное обращение клиента к сотруднику банка с заявлением и копией чека.

- При передаче карты продавцу магазина либо официанту, необходимо всегда держать ее в поле своего зрения. Говорить им пин-код не нужно, вводить данные следует самостоятельно.

- Нужно обязательно сверять сумму, указанную в полученном чеке со стоимостью покупки.

- Отправляя сообщения посредством электронной почты или SMS, следует указать только номер пластика, не сообщая полных его реквизитов.

Безопасные покупки в интернете

Для совершения расчетов посредством интернета рекомендуется дополнительно защитить свой банковский счет. Для этого владелец пластикового платежного средства может подключить к нему услугу подтверждения операции с помощью одноразового кода 3d-secure, который приходит на телефон владельца пластиковой карточки в SMS.

Оптимальным решением при совершении покупок на интернет-площадках является выпуск отдельного пластика. Им можно воспользоваться для выполнения денежных переводов и оплачивать им покупки. На карту следует перечислять столько денег, сколько требуется для оплаты. Это обеспечит надежную защиту денежных средств даже в том случае, если мошенникам удастся заполучить реквизиты банковской карточки с помощью вирусной программы.

Если мошенники узнали номер банковской карты, чем это грозит

Для совершения кражи мошенникам необходимо получить следующие данные:

- номер карты и дату, до которой она действительна;

- фамилию, имя и отчество владельца карты.

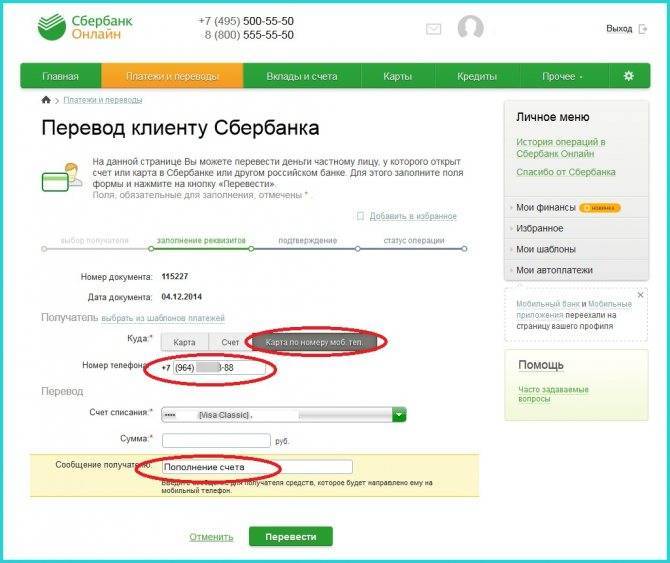

Узнать номер карточки для вора не проблема. Для этого он может прибегнуть к хитрости: к примеру, если человек что-либо продает на «Авито», сказать ему, что покупает товар и попросить реквизиты для перевода денег за товар. Эта просьба совершенно не подозрительна, и, как правило, люди сообщают номера своих банковских карт потенциальным покупателям.

Есть у мошенников и другая схема: они носят с собой небольшие камеры, на которые записывают моменты расчета своих «жертв» за покупки по безналу. Просматривая видео в дальнейшем, они без труда узнают нужную для совершения кражи информацию.

Помимо номера карточки, нужны еще фамилия, имя и отчество ее владельца. Выяснить их тоже достаточно просто. В случае с «Авито», например, можно спросить продавца, на чье имя осуществить перевод. Этот вопрос будет вполне логичным. А можно просто начать осуществлять перевод средств на карту и после появления данных о ее владельце записать их и отменить операцию.

Идентифицировав личность, мошенники делают транслитерацию Ф. И. О. с помощью специального сервиса. Это им необходимо, чтобы правильно записать имя и фамилию на латинице.

Всё, сбор данных почти закончен. Злоумышленнику становятся доступными покупки на сайте Amazon или любом другом, не требующем ввода кода CVV и SecureCode, а также одноразового кода от Сбербанка. Только нужно еще узнать, когда заканчивается срок действия карты. И тогда растрате чужих денег жулику ничего не будет препятствовать.

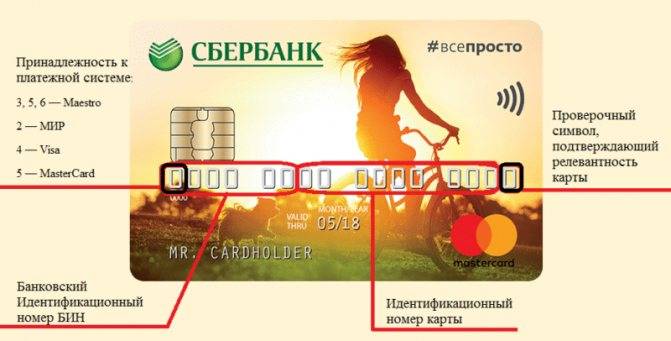

Определение типа карточки труда не составляет: если номер 16- или 13-значный, то это Visa Card. Номера банковских карт такого типа начинаются с цифры 4. У владельцев MasterCard первая цифра 5, Maestro – 3, 5 или 6, а общее количество цифр – 13, 16 или 19. Нетрудно догадаться, что за 3 попытки мошеннику точно удастся определить тип.

Защита от ввода неверной информации в онлайн-магазинах отсутствует, поэтому система не потребует вводить капчу. Ограничения на количество запросов тоже не существует. Поэтому одна из многочисленных попыток мошенника окажется успешной, и он сможет потратить все деньги жертвы.

Только подумайте, как это досадно: по ошибке сказать номер своей банковской карты преступнику и остаться без денег. Хорошо, если он совершит всего одну покупку на небольшую сумму, но ведь он может потратить и 15 тыс. руб., и еще больше.

Как защитить свои средства от кражи? Безопасность могут гарантировать карточки Cirrus/Maestro Momentum Card. Оформить их можно в Сбербанке. Использование Cirrus/Maestro Momentum Card для оплаты товаров в онлайн-магазинах нельзя, а потому украсть с них деньги никто не сможет.

Мошеннические схемы с данными банковских карт

Гуляющих по сети «схем» такое огромное количество, что даже 20-ти страниц не хватило для перечисления всех способов. Тем не менее, мошенники действуют чаще всего однотипно — соответственно, и пользуются они одними и теми же популярными схемами. Их всего три:

Скамминг. Суть его очень проста: на банкоматы в пределах какого-либо района устанавливаются скам-устройства. Это такие небольшие «накладки», замаскированные под банкомат, их устанавливают на клавиатуру терминала и на считывающий карточку механизм.

Таким образом мошенники получают магнитную полосу вашей карты и PIN-код. Далее на «пластик» с помощью специального устройства наносится магнитная полоса с данными от вашей карты. На этом схема завершается — скопированным пластиком можно в любом банкомате перевести от вашего лица деньги.

Определенный процент пользователей не успеет вовремя заметить фальшивость сайта и введут свои данные от карточки. В результате у преступника в результате «рыбной ловли» появится с десяток полностью готовых для использования наборов данных. Этого достаточно для оплаты покупок в сети интернет, например. Этот и вышеуказанный способы мошенники выделяют в один общий вид преступной деятельности — так называемый «кардинг».

Социальный инженеринг. Под этим словом подразумевается классическое мошенничество с использованием, скажем так, театральных возможностей самого преступника. Именно социальным инженерингом занимался, к примеру, известный литературный персонаж Остап Бендер.

Преступники могут: представиться сотрудником банка и просить под благовидным предлогом сообщить важные данные, представиться близким человеком (сыном, братом и так далее), внезапно попавшим в беду — для спасения нужно перевести деньги на определенную карту в срочном порядке, создать собственное сообщество в «Одноклассниках» или «ВК», раздающее минизаймы под очень маленькие проценты — с каждого нового пользователя для якобы отправки денег будут просить фотографии лицевой и обратной стороны карты. В общей сложности именно социальный инженеринг предоставляет огромное количество схем для мошенничества, и перечислить все способы обмана здесь просто невозможно.

Вопросы из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать?

Лучше перевыпустить. Если вам не повезёт, посетитель перепишет реквизиты в блокнот или просто сфотографирует карту, он не будет тратить все деньги, а просто через месяц, другой купит что-нибудь в интернете.

Если у вас нет смс-сообщения, которое можно подключить в Интернет-банкинге, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы сразу не узнаете, что деньги украли.

Официант унёс карту, чтобы провести оплату в кассе. Это плохо?

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезёт и официант окажется скиммером, то он проведёт карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много. Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех многих заведениях терминал приносят к столу. Но если такой возможности нет, сходите к терминалу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно?

Как ни странно, это распространённая практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платёжеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он внесёт реквизиты руками в обычный терминал приёма платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Но риск всё равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платёжная система заблокирует приём платежей. Но сотрудник отеля — обычный человек. Если у него взломают почтовый ящик, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту.

Звонит друг, хочет вернуть долг на мою карту. Что можно говорить, а что нельзя?

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

вКонтакте знакомые просят сказать номер карты, чтобы перевести мне денежные средства. Мы знакомы?

Прежде чем переводить деньги по просьбе знакомого, выясните, сам ли он отправлял вам подозрительные сообщения. Например, свяжитесь с этим человеком по телефону. Если позвонить невозможно, задайте ему несколько контрольных вопросов, ответы на которые невозможно получить, изучив сведения на вашей и его страницах в социальной сети, а также из других открытых источников.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать?

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете.

Реквизиты попали в чужие руки? Перевыпускайте!

Популярные вопросы по безопасности

Как безопаснее всего подписаться на Яндекс Плюс, Смарт ТВ и другие сервисы подписки?

Самый простой и самый дешевый вариант – выпустить виртуальную карту и использовать ее при подписке. Карту обычно выпускают бесплатно(у Тинькофф так). После нужно положить определенную сумму на карту, чтоб оплатить подписку. Чтоб в дальнейшем подписку не снимали, нужно обнулить виртуальную карту и заблокировать ее. Потом можно сделать новую с другим номером… И так много раз. Это убережет от неожиданных автосписаний по основной карте

Нужны ли данные владельца для перевода на карту?

Данные получателя при переводе на карту в принципе не нужны, т.е. вы не обязаны их указывать. Однако, некоторые банки обычно указывают самого отправителя. Если вы, например, переводите деньги из онлайн банка Сбербанка или Райффайзен, то получателю в комментарии к платежу будет видно, кто перевел деньги.

Можно ли сообщать 3 цифры на задней стороне карты?

Сам банк обычно никогда не звонит клиенту и не спрашивает реквизиты карты. Нужно быть осторожным при звонках из банка, лучше перезвонить самому через горячую линию и все узнать.

- 3 цифры с ЗАДНЕЙ стороны карты НЕ следует сообщать в телефонном разговоре никому!

- 3 последние цифры НОМЕРА карты можно сообщать, если вы звоните сами на горячую линию и вас спросили про это. Это нужно для быстрой идентификации вашей карты

Что нельзя говорить сотруднику банка о своей карте?

Если вам звонит сам банковский работник, особенно служба безопасности банка – то нужно быть очень внимательным, т.к. сотрудники банка звонят клиентам в исключительных случаях. Если все таки разговор идет, то НЕЛЬЗЯ сообщать

3 последние цифры на обороте карты, все реквизиты карты одновременно, пин-код карты.

Если вы сообщили и начали сомневаться, что вам звонил сотрудник банка – лучше заблокировать и перевыпустить карту

Что будет, если мошенникам попало в руки фото лицевой стороны карты?

Ничего хорошего не будет. Карту неоходимо перевыпустить. Даты окончания и срока действия карты достаточно в некоторых случаях для совершения платежа. Однажды утром вы можете обнаружить списание. Деньги с карты необходимо снять, карту заблокировать и перевыпустить. Это самый безопасный способ.

Если отдал данные карты на Суперприз Лайк, нужно ли менять карту?

Да, карту лучше заблокировать и поменять. Суперприз Лайк похоже на какое-то мошенничество. Просто заманивают обычных людей и просят их палить данные карты. А потом снимают денежки. Не стоит доверять розыгрышам в Интернет, где просят указать данные банковской карты. Риск обмана велик.

Что могут сделать мошенники зная ФИО и последние 8 цифр банковской карты?

День добрый. Напрямую никакого убытка они нанести не могут. Зная ФИО и номер карты снять деньги с карты невозможно. За сохранность денег можно не волноваться и спать спокойно.

А вот в различные схемы мошенничества могут втянуть. Например – на эту карту можно отправить деньги на вашу карту и попросить потом вернуть на другую… Если вдруг ошибочные деньги придут, не стоит торопиться их куда-либо переводить на другие карты. Но это все зависит от вашей финансовой грамотности

Можно ли давать номер счёта карты другому лицу

Номер счета карты – это обычный номер банковского счета. Просто он привязан к карте. Зная БИК вашего банка и номер счета можно только перевести деньги НА карту. Снять деньги или иным мошенническим образом воспользоваться картой зная только номер счета не получится. Поэтому передавать номер счета карты посторонним в принципе БЕЗОПАСНО.

Какие реквизиты банковской карты можно указывать при получении приза?

Очень много случаев мошенничества с картами связаны с получением призов. Человека заманивают и обещают приз. Просто нужно указать все реквизиты банковской карты. Запомните – для приза нужно указать ТОЛЬКО НОМЕР КАРТЫ. Другие данные сообщать и вводить где-либо категорически не рекомендуется.

Советы специалистов по защите своей карты

Чтобы обезопасить себя от действий мошенников, необходимо придерживаться следующих рекомендаций:

- не сообщать конфиденциальные данные карты третьим лицам (срок, CVV-код и ПИН-код);

- подключить услугу СМС-уведомлений для контроля за счётом;

- ПИН-код хранить отдельно от карточки и прикрывать рукой клавиатуру банкомата или терминала в момент его ввода;

- установить расходные лимиты в интернет-банке или мобильном приложении;

- никогда никому не сообщать код из СМС для подтверждения операции, которую клиент не совершал (сотрудники банка не вправе запрашивать данную информацию);

- немедленно блокировать карту в случае утраты, кражи или захвата её банкоматом, а также при утере телефона с привязанным номером.

Ежедневно злоумышленники изобретают новые способы хищения средств с банковских карт, поэтому невозможно предугадать все сценарии развития событий. Однако при соблюдении указанных элементарных мер безопасности любой пользователь сможет предотвратить нанесение ущерба от действий мошенников.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Ответственность за использование чужой карты

Договор с банком и Условия обслуживания предусматривают порядок действий клиента в случае обнаружения доступа третьих лиц к информации о ПИН-коде или реквизитах карты. При выявлении указанных фактов держатель должен:

- срочное известить банк любым из доступных способов;

- блокировать пластиковый носитель через личный кабинет, мобильное приложение или, позвонив на горячую линию финансового учреждения.

За нарушение договора Банк имеет право:

- осуществить блокировку карты;

- принять меры для ее изъятия;

- приостановить или прекратить расходные операции с сохранением возможности пополнения счета.

Таким образом, при выявлении факта передачи карты другому лицу, держатель пластика может полностью утратить доступ к своим деньгам до окончания разбирательства.

Важно! Есть законный способ предоставления доступа другому лицу к денежным средствам на карте. Владелец счета может выпустить дополнительные карты на жену, мужа, детей и других граждан

Как обезопасить реквизиты своей карточки?

Есть несколько простых рекомендаций, при соблюдении которых каждый владелец карты сможет сохранить её реквизиты в секрете:

- Никогда не сообщать конфиденциальные сведения третьим лицам. Если собеседник пытается узнать код из СМС, номер CVC-кода или срок действия карты, нужно немедленно прекращать разговор. Особенно это касается неожиданных телефонных звонков. Даже если звонящий представляется сотрудником банка, службы безопасности, Центрального банка, прокуратуры, ФСБ и так далее, нужно сразу класть трубку.

- Стереть CVC-код. Когда расчёты через интернет только набирали обороты, многие просто стирали код с обратной стороны карты. Этот метод актуален для тех пользователей, которые никогда не совершают онлайн-покупки.

- Завести отдельную карту для покупок в интернете. Некоторые клиенты опасаются вводить данные своей карточки на ненадёжных сайтах. Это вполне реальный риск, и, чтобы его избежать, можно оформить несколько карт. На одну получать зарплату и ей же пользоваться для оплаты покупок в торговых точках, а вторую держать пустой, переводя на неё деньги по мере необходимости.

Для защиты от карточных мошенников банки зачастую предлагают застраховать средства на карте. Однако клиенту не стоит рассчитывать на получение компенсации в том случае, если он сам сообщил злоумышленникам секретную информацию. После проведения расследования страховая компания выяснит причину утечки данных и откажет в выплате возмещения.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru