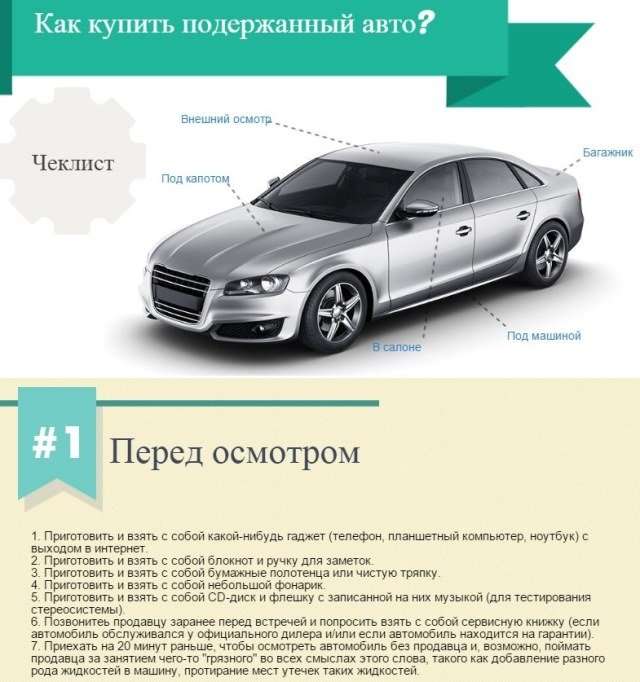

Советы перед покупкой авто

Перед покупкой автомобиля следует изучить этот вопрос с юридической точки зрения. Самое главное, внимательно изучить договорные документы на продажу. Если в них всё заполнено верно, то можно рассчитывать, что автомобиль не является залоговым

Следует обратить внимание на такие пункты:

- Данные паспорта владельца автомобиля.

- Договор должен быть обязательно датирован, с указанием места.

- Корректно представлена информация о самом транспортном средстве.

- Цена автомобиля.

Конечно же, документ должен быть подписан обеими сторонами. При внесении сведений об автомобиле, используется его паспорт. Для 100% подстраховки нужно внести в договор фразу, что автомобиль не является залоговым объектом.

Основные рекомендации:

Ни в коем случае не приобретать транспортное средство по копиям документов, потому что это первый признак того, что имущество находится в залоге, так как при оформлении займа ПТС забирает банк. Если продавец решается на обман, то он идёт и заказывает дубликат документа, а затем оформляет сделку купли-продажи.

Иногда дубликат документа является правомерным, и не должен вызывать сомнений, так как его могли получить вследствие смены фамилии

Но пометка об этом факте должна быть.

Важно знать точную дату рождения того, кто занимается продажей. Это может помочь в будущих поисках.

Нужно внимательно рассмотреть полис КАСКО

Если автомобиль находится в залоге, банк будет указан в качестве выгодоприобретателя.

Важна дата выдачи паспорта транспортного средства. Например, если владелец автомобиля распоряжается им пару месяцев, а уже хочет продать, нужно спросить почему

Чаще всего так поступают люди, которые берут кредит под залог авто, а потом быстро его продают.

Обязательно обращать внимание на стоимость машины. Если она очень сильно занижена, то это повод задуматься о сделке

Может так случиться, что кредитное учреждение уже готово забрать авто за долги, а человек пытается его быстро продать.

Категорически отказываться от предложений, если продавец скрывает документы на автомобиль. Вполне вероятно, что он хочет скрыть факт залогового обременения.

Самое главное, использовать большинство ресурсов для проверки транспортного средства, тщательно проверять документы, при подозрении проконсультироваться с юристом.

Как узнать, покупалась ли машина в кредит?

Главное, чему стоит уделить внимание при проверке — документы, в которых скрывается вся «подноготная» ТС. Обратите внимание на паспорт авто

Если продавец дает только дубликат, это должно вызвать подозрения.

Владелец чаще всего рассказывает, что старый документ был утерян, и ему пришлось восстанавливать бумаги в ГИБДД. Возможно, так оно и есть. Но это повод пристальнее приглядеться к машине и ее владельцу перед покупкой.

Если автомобиль «кредитный», банк забирает оригинал ПТС до погашения всей суммы. По правилам в дубликате должна стоять отметка, что ТС находится в кредите (к сожалению, такое происходит не всегда).

Что делать, если в ПТС имеется надпись, что владельцем ТС была лизинговая компания? В таких случаях стоит дополнительно проверить авто перед покупкой, обратившись к юридическому лицу за разъяснениями.

Возможна ситуация, когда транспорт до сих пор не выкуплен и находится в собственности лизингодателя.

При проверке документов обратите внимание на данные ФИО в паспорте продавца (владельца) и в ПТС. Если продажей авто занимается доверенное лицо, это еще один сигнал о подозрительности сделки

Реальный хозяин может оказаться человеком без определенного места жительства или жителем дальнего региона.

Должен насторожить и небольшой срок владения ТС. Если он меньше месяца, у продавца серьезные проблемы, и он срочно нуждается в средствах.

Проверьте полис КАСКО, в котором должна быть отметка, что машина находится в кредите. Если авто продается мошенником, страховые документы он точно не предоставит.

Еще раз осмотрите ПТС авто на факт количества владельцев. Если продавец уже не первый хозяин, а ТС продается уже через несколько дней после совершения прошлой сделки, это наталкивает на мысль о мошенничестве.

Обратите внимание еще на ряд моментов, которые могут свидетельствовать о нахождении авто в кредите или о ряде других проблем:

- Низкая цена — явный признак того, что от товара хотят быстро избавиться.

- Наличие заводской комплектации. Человек, который купил ТС в кредит, вряд ли будет устанавливать дополнительные опции до полного выкупа. Кроме того, некоторые банки запрещают вносить конструктивные изменения в автомобиль до погашения задолженности.

- Странное поведение. Если по продавцу видно, что он что-то скрывает и неохотно рассказывает про авто, это еще один повод заподозрить его в нечестности.

- Если человек продает абсолютно новую машину, сделку нужно еще раз внимательно проверить. Высок риск, что вы нарвались на мошенника, а ТС является кредитным или находится в угоне (об это ниже).

Чтобы избежать проблем с авто, оформленным в кредит, следуйте простым советам:

- Требуйте у продавца документы, подтверждающие покупку ТС (например, договор купли-продажи). Иногда может потребоваться путешествие в автомобильный салон для уточнения необходимой информации.

- При оформлении покупки и заполнении договора о купли-продажи стойте на том, чтобы в документе оговаривалась полная цена машины. Если дело дойдет до судебных разбирательств, можно будет вернуть полную сумму, выплаченную за авто. Не нужно слушать продавца о якобы начислении ему больших налогов. Если текущая цена машины не больше той, что была заплачена при покупке, никакой налог ему не грозит.

- Учтите, что авто может быть не только в кредите у банка, но и в залоге у ломбарда. Сегодня многие учреждения выдают деньги под такое обеспечение.

- Обратитесь в Реестр уведомлений, где имеется вся информация о залогах авто. Все, что для этого требуется — знать VIN-код автомобиля.

К сожалению, понять по документам на 100%, находится машина в кредите или нет, невозможно. Некоторые банки сегодня не забирают ПТС, что усложняют задачу при покупке.

В теории человек вправе продать машину и расплатиться с кредитом. Другое дело, если авто продано, но деньги финансовому учреждению не отдаются. В таком случае банк быстро узнает через ГИБДД о новом владельце. При этом ТС окажется под арестом до полного погашения долга.

При таком раскладе у покупателя только два выхода — погасить долг или подавать иск в суд на первого владельца.

Во избежание проблем нужно требовать, чтобы в соглашении купли-продажи стояла фраза, что продавец дает гарантию, что машина не находится в кредите и не выступает в роли обеспечения по залогу.

Дополнительно стоит оформить заявление у нотариуса с похожим содержанием.

Что делать, если уже купил кредитный автомобиль

Если вы приобрели подержанный автомобиль, а позже выяснилось, что он находится в залоге у банка, следует выполнить ряд действий, которые помогут вам выиграть судебное дело и вернуть потраченные деньги.

Первым делом следует обратиться в полицию с просьбой о том, чтобы соответствующие органы начали розыск человека, продавшего вам автомобиль. Данные о продавце можно найти в договоре купли-продажи, поэтому существует возможность найти его.

В банке вы можете узнать более детальную информацию о прошлом заемщике, связаться с поручителем по кредиту, знакомыми или членами семьи.

Поэтому существует высокая вероятность того, что суд аннулирует сделку и обяжет продавца вернуть вам все деньги в судебном порядке. Автомобиль в таком случае возвращается во владение банка и вставляется на торги

Реальная ситуация с обременением в России

Ко всему этому счастью добавляется и то, что, на самом деле, на рынке учета автокредитования в России полная неразбериха.

С чем она связана:

- птс не является ни гарантией, ни признаком, что машина в кредите

- случаются ошибки на стороне банка, когда банк не подает на регистрацию обременения

- случаются ошибки на стороны государственных регистрирующих органов, когда они не регистрируют обременение

- а еще чаще случаются ошибки на стороне сотрудников МРЭО ГИБДД

Результатом таких, казалось бы, смешных упущений могут быть весьма серьезные последствия для покупателя.

Допустим, вы купили авто, продавец снял его с учета, вы поставили его на учет – все супер, никаких проблем. А по истечении какого-то времени, опа – объявляется кредитор и говорит, что машина в кредите, заплатите за нее или отдайте обратно.

Таких случаев на самом деле не мало. Как от них уберечься? К сожалению, никак, никто не застрахован от ошибок нашей безалаберной системы.

ВНИМАНИЕ! В России пока еще не существует единой 100% базы по залоговому авто, и пока не все участники автокредитования готовы вести себя 100% дисциплинированно, не все готовы своевременно обмениваться достоверными данными по объектам обременения. Мы не шутим! Спросите владельцев автоломбардов

Даже они, имея профессиональных юристов, иногда не могут узнать машина в кредите или нет. И попадают на деньги!

А что делать вам?

Как определить кредитный автотранспорт?

Несколько признаков, которые указывают на то, что автомобиль взят в кредит, который еще не погашен:

- Заниженная цена – чаще всего, владельцы такого транспорта стараются быстрее продать его, поэтому снижают его реальную рыночную стоимость на 10-15% (иногда и больше) под разными предлогами (уезжаю, срочно нужны деньги и т.д.).

- ПТС – при кредите паспорт на ТС, как правило, остается в залоге у займодателя. Если машину человек продает по дубликату, лучше отказаться от такой покупки – помимо большого риска купить кредитный авто, это принесет вам еще много разных неприятностей. Но дубликат выдается и в случаях утери подлинного документа.

- Договор купли-продажи – при приобретении машины в кредит это отражается в документе, а если она куплена менее 2-3 лет назад, есть большая вероятность того, что вся сумма еще не погашена.

- Комплектация – мало кто решится что-либо усовершенствовать, если кредит за ТС еще не выплачен.

Проверить кредитный автомобиль или нет можно несколькими способами:

- Через центральный каталог кредитных историй.

- В официальном дилерском центре.

- С помощью онлайн-сервиса «АвтоИстория».

Ограничения

Важно владеть информацией об ограничениях, накладываемых на транспортное средство и на действия продавца

- После оформления автомобильного кредита машина представляет собой средство обеспечения выплат, осуществляемых покупателем в течение кредитного срока.

- При заключении договора паспорт ТС закрепляется за первой стороной, после выполнения всех обязательств по долгам он возвращается владельцу машины.

- Если паспорт отсутствует, это не позволяет заниматься проведением сделок с автомобилем, однако некоторые недобросовестные продавцы ухитряются «подсунуть» копию.

- Наивный покупатель ведется на уловку и в результате становится жертвой выплаты кредита.

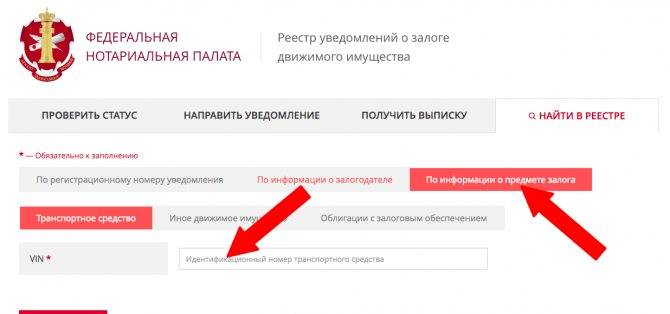

Как проверить наличие залога перед покупкой по VIN-коду? Инструкция

Проверка осуществляется онлайн, она бесплатна и проводится на официальном сайте Федеральной Нотариальной палаты (ФНП). Для этого потребуется:

- либо вин проверяемого автомобиля,

- либо фамилия и имя залогодателя.

Оба вида данных у вас должны быть, если задались таким вопросом перед покупкой и связывались с продавцом, и осматривали машину. Если этой информации нет, ниже мы приводим инструкцию о том, как проверить авто на залог по госномеру.

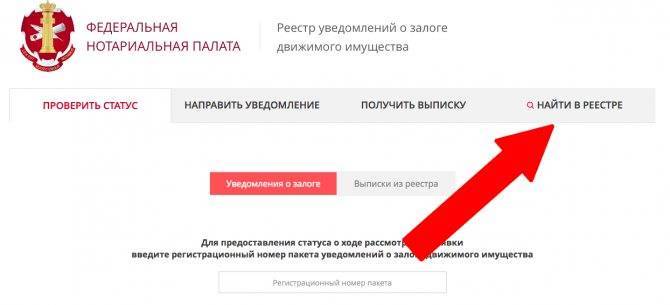

Итак, порядок действий достаточно несложный.

2. Теперь необходимо кликнуть на вкладку “Найти в реестре”.

3. Появятся 3 новые вкладки:

- проверка на залог по реестровому номеру – его вы вряд ли знаете, поэтому данная вкладка в нашем случае не нужна,

- проверка по информации о залогодателе – человеке, в чьей собственности находится залоговый автомобиль, который он продаёт,

- по информации о предмете залога – здесь нужно будет ввести VIN код машины.

Рассмотрим 2 последних варианта проверки.

Проверка по VIN-коду

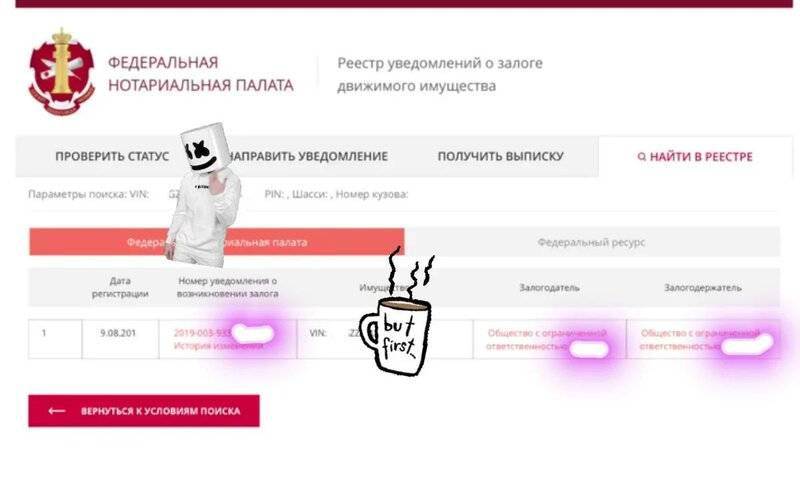

4.1. Для этого просто введите в одноимённое поле вин проверяемого автомобиля и кликните кнопку “Найти”. В итоге на странице предстанет один из двух вариантов:

- информация о том, что результатов по данному VIN-коду не найдено – это значит, что автомобиль не числится в залоге, и он ранее не включался в реестр,

- таблица с информацией о предмете залога, которая будет отображать такие данные:

- дата внесения в реестр (она не обязательно должна совпадать с датой выдачи кредита – банк немного позже вносит данные),

- номер уведомления,

- VIN-код автомобиля,

- ФИО залогодателя,

- наименование залогодержателя – банка или другой финансовой организации.

Важно! Если вы нашли информацию о предмете залога, не спешите закрывать вкладку, равно как и отметать вариант покупки данного автомобиля. Наличие в реестре информации ещё не означает, что машина находится в залоге

Теперь просто перейдите к пункту 5 ниже в инструкции.

Проверка по ФИО

4.2. Здесь всё аналогично инструкции по порядку действий по вин-коду. Только нужно выбрать соседнюю вкладку и вписать минимум обязательных данных: фамилию и имя продавца машины.

По результатам проверки получите 2 аналогичных типа данных, которые указаны на скриншотах выше.

Если информация о залоге найдена

Итак, надеемся, что вы не сделали поспешных выводов, если информация в реестре отобразилась. Это всего лишь формально показывает, что имущество включено в реестр. Тонкость заключается в том, что даже после снятия залоговых обязательств, имущество из реестра не исключается, просто приобретает статус закрытого.

А проверка статуса залога – последний пункт нашей инструкции.

5. Для просмотра статуса имущества кликните по номеру уведомления.

В результате предстанет страница с PDF-документом с полными данными поиска. Вам интересна лишь преамбула в самом верху – состояние сведений: будет написано либо “актуальное”, либо “сведения исключены”.

- Если состояние отображается как “актуальное”, то это значит, что автомобиль находится в залоге, и покупать его довольно рискованно.

- Если же написано “сведения исключены”, то это означает, что залогодатель закрыл кредит, его обязательства перед кредитором погашены, а статус залоговых обязательств снят банком – то есть автомобиль находится не в залоге, и покупать его с этой точки зрения безопасно.

Ещё кое-что полезное для Вас:

- Нужно ли заверять электронный полис е-ОСАГО?

- Можно ли и как проверить, законно ли установлен дорожный знак?

- Можно ли и как обжаловать (оспорить) штраф онлайн через Госуслуги?

Как бесплатно пробить владельца автомобиля на сайте ФССП

Как мы уже говорили, ни один онлайн-ресурс не дает полной гарантии по проверкам авто на залог. Поэтому обязательно перестрахуйтесь и дополнительно проверьте владельца автомобиля на наличие открытых дел у судебных приставов. Как это сделать:

2Переключитесь к расширенному поиску или просто введите имя, фамилию и регион продавца в форму.

3Кликните на кнопку “Найти”, дождитесь обработки результатов и прокрутите страницу чуть вверх.

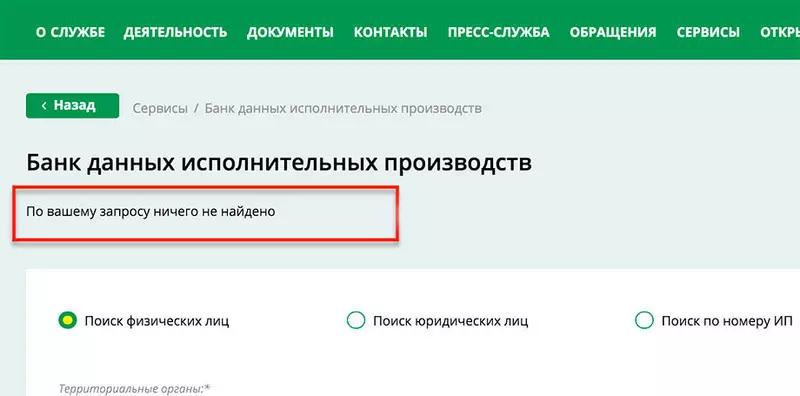

Если нынешний владелец автомобиля не имеет задолженностей по исполнительным производствам, появится такое сообщение:

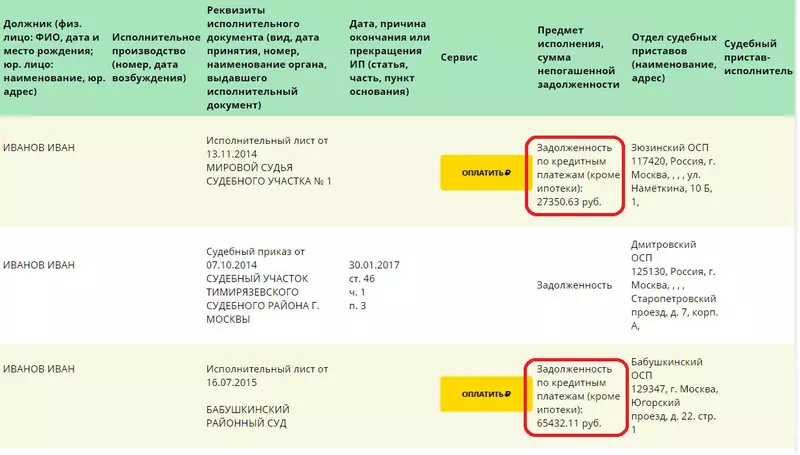

Если же долги есть, вы увидите таблицу

Особое внимание обратите на 6-ю колонку таблицы – “Предмет исполнения”. Если продавец не платит по кредиту на ТС, в колонке будет написано “Задолженность по кредитным платежам (кроме ипотеки)”

Если у владельца автомобиля нет долгов по кредитам, но есть другие крупные задолженности, откажитесь от покупки этого авто – приставы могут арестовать имущество должника в любой момент.

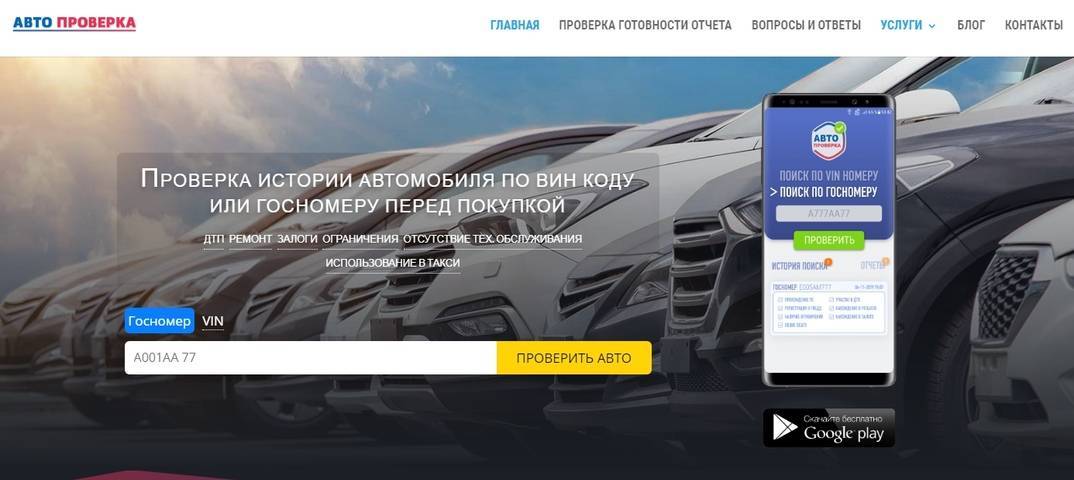

Как проверить автомобиль на предмет залога?

Существует несколько способов проверки, из которых можно выделить как платные, так и бесплатные. Рассмотрим основные из них.

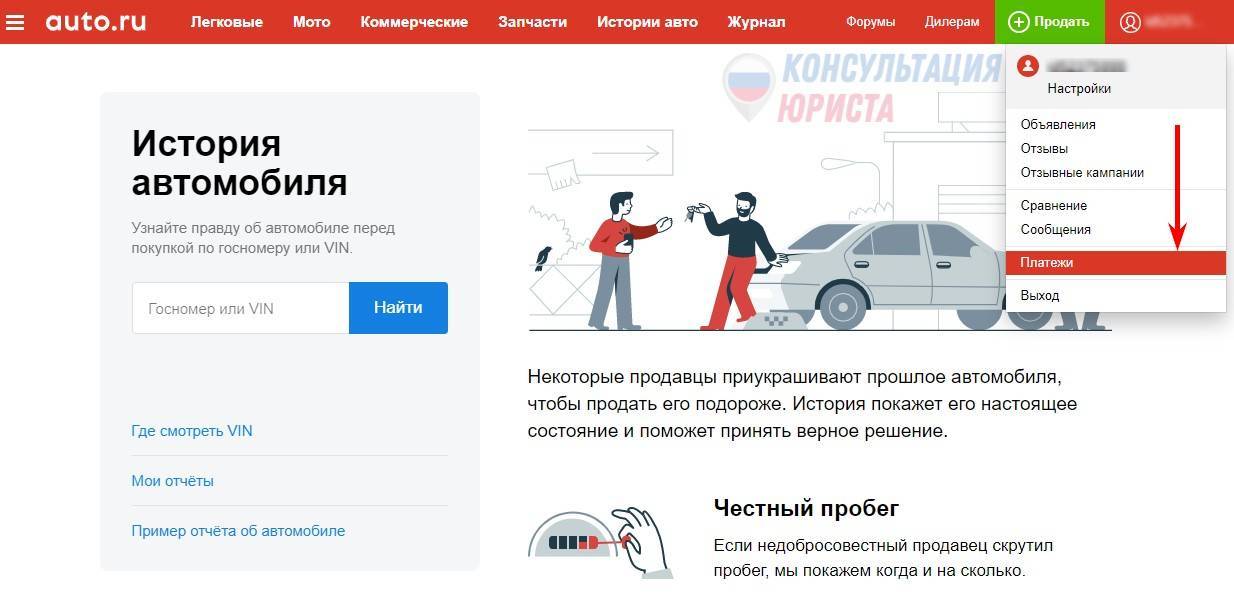

Проверка залога автомобиля через auto.ru

Известный сайт предлагает услуги проверки автомобилей по ВИН-коду и гос номеру. В том числе относительно имеющихся обременений.

Для проверки транспортного средства:

- Обязательно зарегистрируйтесь и/или авторизуйтесь на сайте.

- Зайдите в раздел «Платежи».

- Пополните кошелек на 197 руб.

- Перейдите на эту страницу.

- Введите госномер или VIN-код проверяемого автомобиля.

- Нажмите кнопку «Найти».

- В отобразившемся отчете найдите раздел «Юридическая чистота» и проверьте сведения о нахождении ТС в залоге.

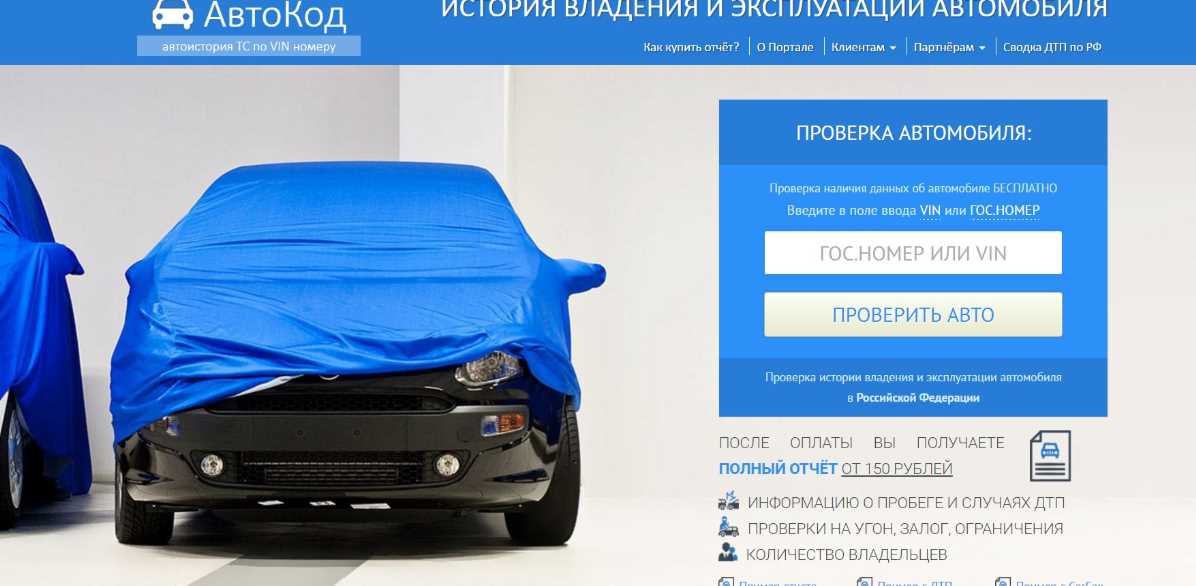

Узнать находится ТС в залоге или нет через Автокод

Почти аналогичная проверка автомобиля на залог и здесь. Регистрация и авторизация не обязательна. Стоимость проверки одного авто составляет 349 рублей.

- На главной странице введите VIN-код или госномер.

- Нажмите кнопку «Проверить Авто».

- Нажмите «Купить».

- Выберите «Полный отчет» и еще раз жмите «Купить».

- Введите номер телефона и данные электронной почты куда будет направлен отчет. Обязательно вводите свою реальную электронку.

- Выберите способ оплаты: Яндекс-деньги, Киви, Альфа-Клик, баланс вашего телефона либо банковская карта и нажмите «Оплатить».

- В разделе «История залогов» полученного отчета смотрите сведения.

Стоимость услуг на указанных сервисах относительно недорогая. И если вы уже определились с выбором машины, потратить эту небольшую сумму и получить массу полезной информации, в том числе и по другим параметрам не так и жалко.

Однако, мы рекомендуем проверять машину на кредит и залог совместно с бесплатными способами, о которых далее расскажем.

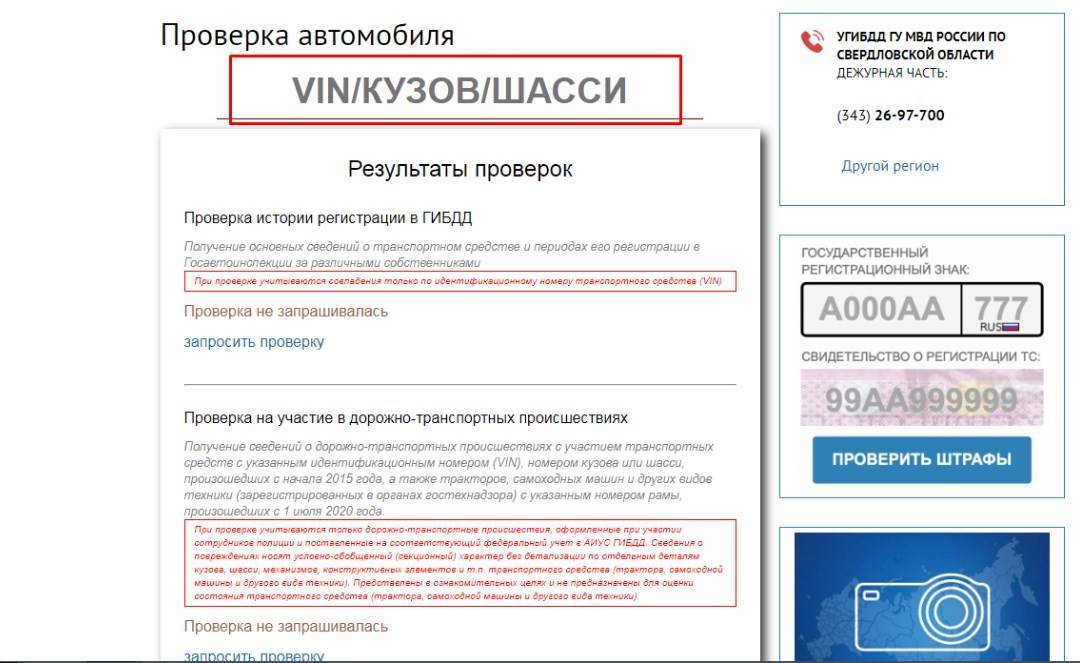

Пробить машину по VIN на официальном сайте ГИБДД

- Перейдите на эту страницу сайта Госавтоинспекции.

- Введите ВИН-код, номер кузова или шасси.

- Найдите поле «Проверка нахождения в розыске» и нажмите «Запросить проверку».

- Изучите бесплатно полученный результат.

При наличии ограничений информация о нахождении транспортного средства в залоге будет обязательно показана.

Чтобы осуществить поиск по базе залогов:

- Перейдите на эту страницу сайта ФНП.

- Выберите «Найти в реестре» (1).

- Нажмите на вкладку «По информации о предмете залога» (2).

- Введите VIN-код (3), номер шасси или номер кузова.

- Нажмите кнопку «Найти» (4).

- Введите капчу и изучите результат.

Поиск залогового автомобиля по базе судебных приставов

Для проверки необходимо знать Ф.И.О. и дату рождения продавца, в связи с этим не стоит забывать о защите персональных данных их владельца и возможных последствиях.

- Перейдите на эту страницу и выберите «Расширенный поиск».

- Введите данные продавца и нажмите кнопку «Найти».

- Введите капчу и изучите результат.

Посещение нотариуса

Есть еще один способ проверки на нахождение ТС в залоге – это обращение к нотариусу, с целью получения от него справки, подтверждающей состоявшийся факт проверки по реестру уведомлений о залоге.

Услуга нотариата платная, но сам факт обращения к нотариусу впоследствии может оказаться очень полезным. Обратиться за справкой может только собственник автомобиля.

Желательно чтобы обращение в нотариальную палату и подписание договора купли-продажи состоялось в один день. Если продавец отказывается делать такое обращение – это еще один повод задуматься о чистоте сделки.

В соответствии со ст. 352 Гражданского кодекса РФ залог прекращается, если имущество было приобретено лицом, которое не знало и не могло знать о том, что имущество заложено.

Вполне возможно, что этот факт незнания в дальнейшем придется устанавливать в суде. И вот в этом случае очень пригодится официально выданная нотариусом справка.

Проведение проверок по названным ресурсам не дает стопроцентную гарантию того, что авто не заложен. Возможно, продавец исправно платил все это время банковский кредит и перестал платить лишь несколько дней назад. В таком случае ограничений в перечисленных базах может и не значиться.

А внесение сведений в реестр уведомлений о залоге движимого имущества является добровольным делом банков, сведения там тоже могут отсутствовать. Да и заложен автомобиль может быть не только в банке.

Что делать при покупке кредитного авто

Как правило, новый владелец машины узнает о факте залога только после получения от банка извещения о задолженности.

Наиболее целесообразно можно поступить, если подать заявление в суд

В такой ситуации важно заручиться поддержкой и помощью опытного юриста, в таком случае наложение ареста и обязательства может быть оспорено. Но выиграть это судебное разбирательство будет крайне проблематично, поскольку все органы чаще всего становятся на сторону банков.

Еще один вариант – обратиться с претензией к бывшему собственнику транспорта

Зачастую продавец подержанного авто не является мошенником, а на такой поступок его толкают проблемы материального плана. Поэтому не стоит ожидать, что он вернет необходимую сумму денежных средств. Именно поэтому такое мероприятие, как проверка кредитного автомобиля, играет важную роль.

Таким образом, важно проверить кредитную историю машины, прежде чем перейти к ее приобретению. Сделать это можно несколькими способами, самое главное, чтобы они были рабочими и позволяли получать достоверную информацию

Нюансы

Приобретение транспортного средства с пробегом в 2021 году грозит риском стать обладателем кредитной машины. Эксперты напоминают, что оптимальным решением станет тщательная проверка авто или же выбор в пользу покупки через салоны трейд-ин с хорошей репутацией.

| Вопрос | Ответ |

|---|---|

| Можно ли самостоятельно проверить ТС на предмет нахождения в залоге или кредите в 2021 году? | Да. Проверки осуществляются на нескольких интернет-ресурсах. |

| Будет ли полученная информация при проверке через интернет полностью достоверной? | Нет. Поскольку обновление базы данных осуществляется на различных ресурсах с разной периодичностью. |

| Какие бесплатные сайты существуют для проверки истории кредитных авто? | База данных ГИБДД, реестр залогового имущества, а также сайт ФСПП. |

| Можно ли получить необходимую информацию у нотариуса? | Да. Нотариус проверяет данные о владельце и выдает подтверждение о том, приобретена ли машина в кредит (ПТС находится в залоге у банка) и выдаст нотариально заверенный документ. |

| Может ли банк забрать машину у нового владельца в счет погашения долгов прежнего собственника? | Да. Если должник скрывается или не имеет иного имущества, в 2021 году банк имеет право изъять залоговый автомобиль для погашения долга перед кредитной организацией. |

| Можно ли договориться с банком и оставить авто у себя? | Безусловно. Придется оплатить долг прежнего владельца (в кредит), но затем стоит подать исковое заявление в суд на продавца с просьбой о возмещении причиненного ущерба |

Как узнать, в залоге машина или нет?

Сделать это можно несколькими способами:

Способ 1. Проверить авто на залог по вин-коду

Для этого необходимо:

Для этого необходимо:

- Найти реестр уведомлений о залоге транспортного средства. Отыскать его можно на сайте reestr-zalogov.ru или bigro.ru.

- Кликнув по вкладке «Реестр уведомлений» в открывшемся окне нажать на кнопку «Информация о предмете залога».

- В новом окне во вкладке «Транспортное средство» вбить вин-код, затем нажать на кнопку «Найти».

- Если автомобиль не находится в залоге, то поисковая система ничего не найдет. В поиске отображения будет указано «Найдено 0 записей».

Вин-код указывается в паспорте транспортного средства, а также под капотом, на водительской двери, под ковриком, на ремнях безопасности.

Способ 2. Проверить авто в базе данных ГИБДД

Для этого нужно прийти в эту организацию и подать устную заявку о проверке автомобиля.

Для этого нужно прийти в эту организацию и подать устную заявку о проверке автомобиля.

Данные, полученные органами ГИБДД, могут показать, находится автомобиль в угоне, розыске, есть на нем какие-либо ограничения, введенные правоохранительными и судебными органами.

Далее, система предлагает ввести вин-номер, а также указать проверочные цифры на картинке. После этого пользователь должен нажать на кнопку «Проверить наличие ограничений».

Если автомобиль не находится в розыске, он «чистый», тогда у пользователя появится окно со следующей информацией:

Если автомобиль все же будет находиться в розыске по каким-то причинам, то в проверочном окне пользователю об этом будет сказано.

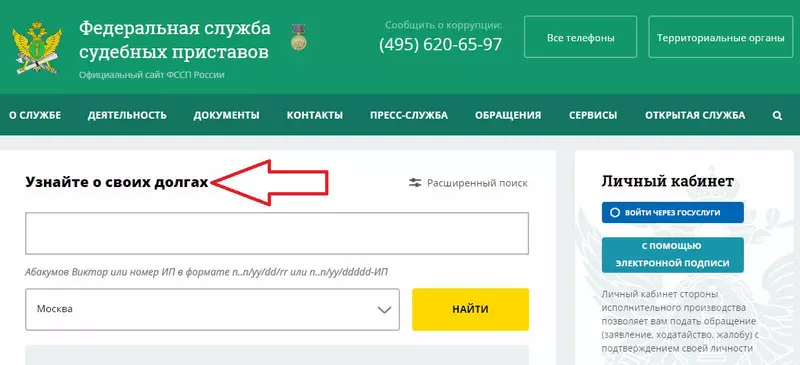

Еще одна база, по которой можно проверить подержанную машину – это база судебных приставов. Сайт этой организации – fssprus.ru.

Еще одна база, по которой можно проверить подержанную машину – это база судебных приставов. Сайт этой организации – fssprus.ru.

Зайдя на этот сайт, нужно:

- Кликнуть по кнопке «Банк данных исполнительных производств». По этому банку данных нужно проверить человека, который продает автомобиль.

- Внести в соответствующие поля такие данные о владельце транспортного средства: ФИО, дата рождения, территориальный орган. После этого нужно нажать кнопку «Поиск».

По этой базе человек может проверить, не возбуждено ли дело на хозяина транспортного средства судебными приставами по какому-то поводу, например, долгов. Если задолженность имеется, то база данных об этом сообщит.

Способ 3. Проверка оригиналов документов автомобиля

Как узнать при покупке машины: находится ли она в кредите или нет? Приобретая машину с пробегом, при встрече с продавцом нужно попросить у него предъявить такие документы:

ПТС (паспорт транспортного средства)

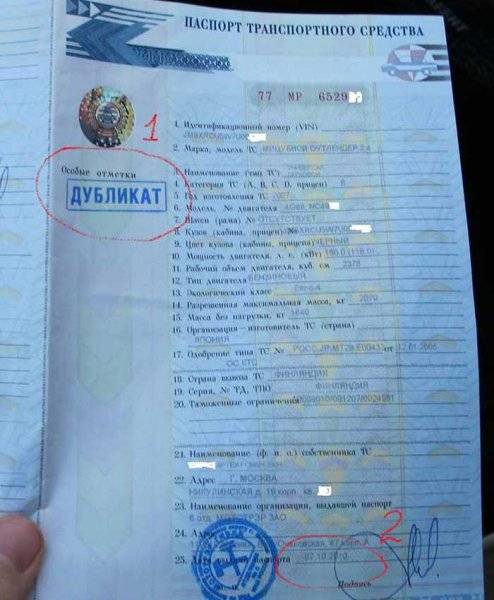

Здесь важно обратить внимание на количество владельцев, срок владения транспортным средством каждого владельца. Также нужно обратить внимание на графу «Особые отметки»

Здесь следует посмотреть, нет ли в графах сведений о том, что этот ПТС является дубликатом

Если не указана причина дубликата (например, потеря ПТС), то не стоит брать такую машину. Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.

СТС (свидетельство о регистрации транспортного средства). В этом документе нужно посмотреть год выпуска автомобиля, чтобы он был такой, как и в объявлении. Также нужно сравнить вин-код с автомобилем, данные владельца: его фамилия, имя, отчество и дату, когда машина была поставлена на учет.

Права. Они нужны для того, чтобы человек удостоверился, продает машину хозяин либо же это перекупщик, агент.

Способ 4. Обратиться в специализированную компанию

Сегодня существует огромное количество фирм, предоставляющих услуги по экспертной оценке автомобилей. Их преимущество для пользователя в том, что ему не нужно будет вникать во всю схему процесса проверки автомобиля.

Однако здесь есть и существенный минус – за услуги таких компаний придется выложить кругленькую сумму.

Когда следует проверить машину на кредит?

Не все владельцы кредитных машин способны трезво оценить свою платежеспособность. И вот спустя непродолжительное время оказывается, что выпутаться из долговой ямы позволяет только продажа ТС. К сожалению, не все продавцы готовы добровольно рассказать о том, что они продают авто, находящееся в кредите. Как покупателю самостоятельно проверить будущую покупку и обезопасить себя от неблагоприятных последствий в будущем? Какие моменты способны вызвать подозрение и побудить покупателя проверить транспортное средство на кредит в 2021 году?

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России. К признакам залогового авто относятся:

К признакам залогового авто относятся:

Данные о банке-кредиторе, указанные в КАСКО. Если в страховом полисе присутствует данная отметка, то ТС было приобретено в кредит. И не лишним станет проверить, погашен ли он на момент продажи или нет.

Дубликат ПТС. В случае залоговых авто оригинал ПТС находится в банке

Но мошенники нередко запрашивают дубликат ПТС в ГИБДД, мотивируя свое обращение утерей столь важного документа. Инспектор не проверяет историю ТС, поэтому спустя непродолжительное время заявитель получает долгожданную бумагу с пометкой «ДУБЛИКАТ»

Безусловно, собственник может на самом деле потерять оригинал. Но перепроверить этот момент все-таки стоит.

Непродолжительный срок владения. Большинство банков предлагают своим клиентам автокредит на срок от 3 до 5 лет. Если покупатель рассматривает авто, которое находилось в собственности первого хозяина в течение этого времени, то это также может стать поводом для сомнений. Ведь бывший хозяин мог не успеть полностью погасить свою задолженность по автокредиту перед банком.

Низкая цена продажи. Эксперты утверждают, что предложение товара ниже рыночной цены свидетельствует лишь о желании собственника избавиться от своего имущества в максимально сжатые сроки. Причиной тому может стать плохое техническое состояние. Или же финансовые проблемы, среди которых не последнее место занимает наличие долга перед банком и нахождение ПТС в залоге у кредитной организации.

Нет договора купли-продажи авто. Еще один повод для сомнений. Ведь при «плохой» кредитной истории собственник часто не хочет «огорчать» покупателя информацией о залоге.

Какие существуют способы проверки

Прежде чем рассказать об этом, нужно подчеркнуть, что вариантов, которые дают абсолютную гарантию в данном вопросе, не существует. Есть отдельные способы, как проверить авто при покупке на кредит.

Перечислим их:

Нужно обратить внимание, если представлены не все требуемые для продажи документы. Рекомендуется получить объяснения

Если речь не идет о профессиональном преступнике, эмоционально можно понять, хитрит продавец или нет.

Имеет смысл посмотреть, насколько он открыт для разного рода проверок. Обычный продавец не будет против них возражать, так как скрывать ему нечего.

Должно насторожить обстоятельство, что продажа происходит до истечения трехлетнего срока после приобретения. Обычный срок предоставления кредитов на автомобили не превышает указанного периода.

Подозрительным обстоятельством является отказ представить правоустанавливающие документы. В договоре купли-продажи может быть отражен тот факт, что автомобиль является кредитным.

Слишком низкая цена может быть предложена для того, чтобы как можно быстрее избавиться от машины. Перед покупкой рекомендуется уточнить, какая цена является обычной для автомобиля данного класса.

Возможно, имеет смысл предложить продавцу поехать в ГИБДД и узнать, нет ли у них каких-либо замечаний к продаваемому автомобилю. Обычно мошенники стараются избежать таких поездок.

Они просто в некоторых случаях помогают докопаться до истины.

- В этой сделке одним из основных документов является паспорт технического средства (ПТС). В некоторых случаях (но далеко не всегда) банк до завершения расчетов оставляет документ у себя. Если у продавца на руках дубликат, необходимо уточнить у него причины, по которым это произошло.

- Имеет смысл проверить КАСКО. Обычно в документе указано, кто является выгодоприобретателем. Если это не продавец, покупать машину сейчас не стоит.

- Если сфотографировать страницы паспорта, кузовные номера и другие такого рода данные, а затем сказать, что будет произведена проверка, можно увидеть, станет ли беспокоиться продавец. Если покупатель, сказав, что после проверки перезвонит, обнаруживает, что телефон продавца недоступен, это может быть одним из признаков, что готовилось мошенничество.

Выше были перечислены простейшие меры, как узнать, кредитная машина или нет.

Следующим этапом является проведение проверки по различным базам данных:

Указанные базы данных достаточно велики, но они не являются полными. Отсутствие упоминания в них не дает гарантии чистоты автомобиля.

- Вот другое бюро кредитных историй: https://www.equifax.ru/.

- https://www.rs-cb.ru/ – здесь есть информация о заемщиках банка «Русский Стандарт». Если кредит на машину брали здесь, информация об этом будет в этой базе.

- Здесь есть данные о тех, кто кредитуется в Сбербанке: http://www.bki-okb.ru/.

- А это официальный реестр всех бюро кредитных историй, действующих в РФ: https://www.cbr.ru/ckki/restr/.

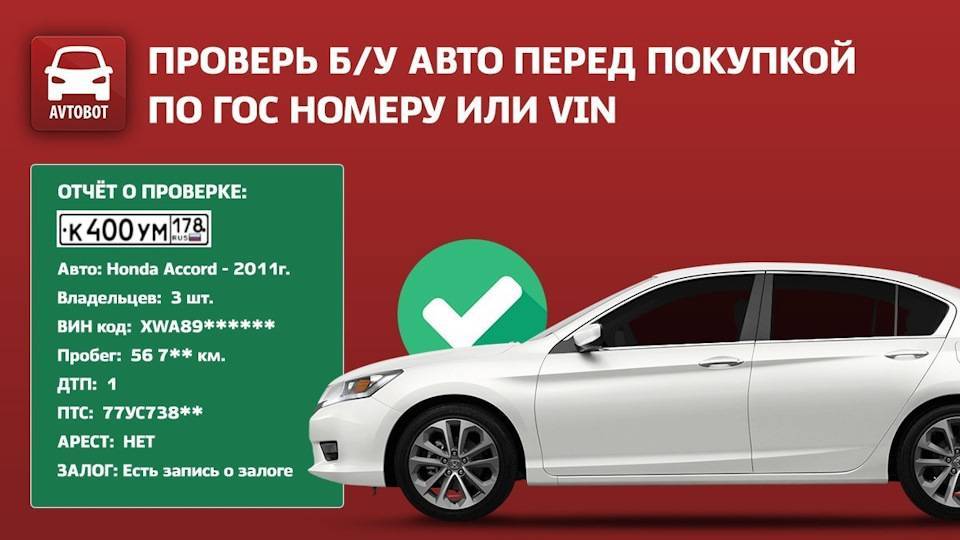

Проверка машины на кредит по VIN-коду

Бесплатная проверка авто по VIN-коду позволяет не только выявить факт залога или кредита ТС, но и узнать всю его историю, количество продаж, аварии и их характер и пр. VIN-код – это обязательный номер, состоящий из 17 цифр и, присваиваемый каждой машине. В нем заложены следующие сведения:

- Год производства ТС;

- Страна, город и завод сборки;

- Госорганы, где было задействовано авто;

- Угон, залог, кредит;

- Количество продаж.

Наличие залога или кредита по вин-коду легко определяется в режиме онлайн. Стоит воспользоваться сервисом Vin. auto.ru:

- В выделенном поле ввести номер VIN;

- Отметить галочкой окно – «Проверка залога»;

- Нажать кнопку «Проверить» и ожидать результат.

Единственным минусом такой проверки является ее ограниченная информативность. Сведения, размещенные на сайте, представлены только банками партнерами. Часто существует вероятность, что машина находится в залоге любой другой кредитной организации. Дополнительно можно запросить проверку через сайт ГИБДД. После ввода номера в форме проверки нужно выбрать окно «Проверка наличия ограничений».

Правильная покупка кредитного авто

Не всегда приобретение обремененного автомобиля является сюрпризом для покупателя. В определенных случаях автовладельцы целенаправленно стремятся купить кредитную машину. Основная причина такого стремления – низкая стоимость.

Вот распространенные схемы законной покупки кредитной машины:

- Владелец авто находит средства для полного погашения суммы задолженности. Покупатель, в свою очередь, обязуется сразу же выкупить транспортное средство после убеждения в его юридической чистоте.

- Автокредит переоформляется на вас. Вы уплачиваете оговоренную сумму продавцу и продолжаете уплачивать ежемесячные платежи по кредиту. Полностью вашей машина станет только после окончательного расчета с банком. Этот путь довольно сложен — надо уметь вести переговоры с банковскими работниками. Но при хорошем стечении обстоятельств ситуация может оказаться самой выгодной.

- Вы сами погашаете остаток задолженности перед банком, получаете на руки все документы на автомобиль, в том числе, свидетельствующие об отсутствии претензий к вам. Затем уплачиваете оговоренную сумму начальному владельцу авто.

Вот и вся информация о том, как проверить при покупке кредитная машина или нет. Но даже строгое следование всем перечисленным рекомендациям не является 100% гарантией того, что вы не натолкнетесь на скрытые схемы продажи. Хотя минимизировать риск, проявив терпение и применив полученные знания, вы можете. В подобных делах нельзя доверять никому – ни родственнику, ни знакомому. Помочь вам сможет только грамотный юрист, который возьмется за сопровождение сделки по покупке поддержанного автомобиля.