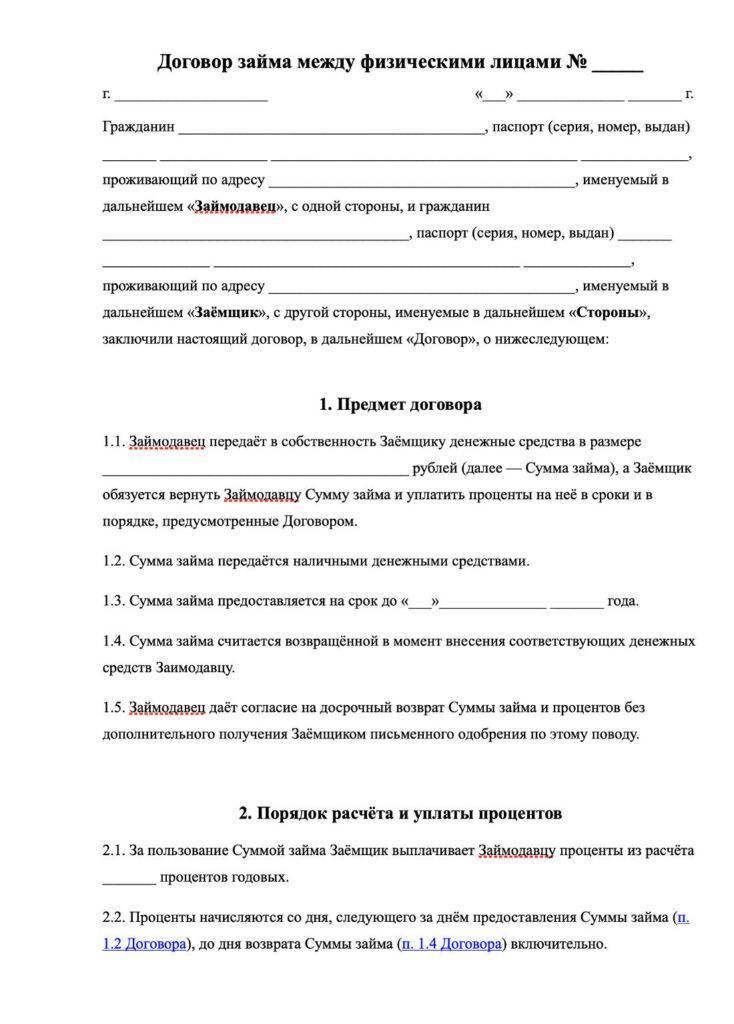

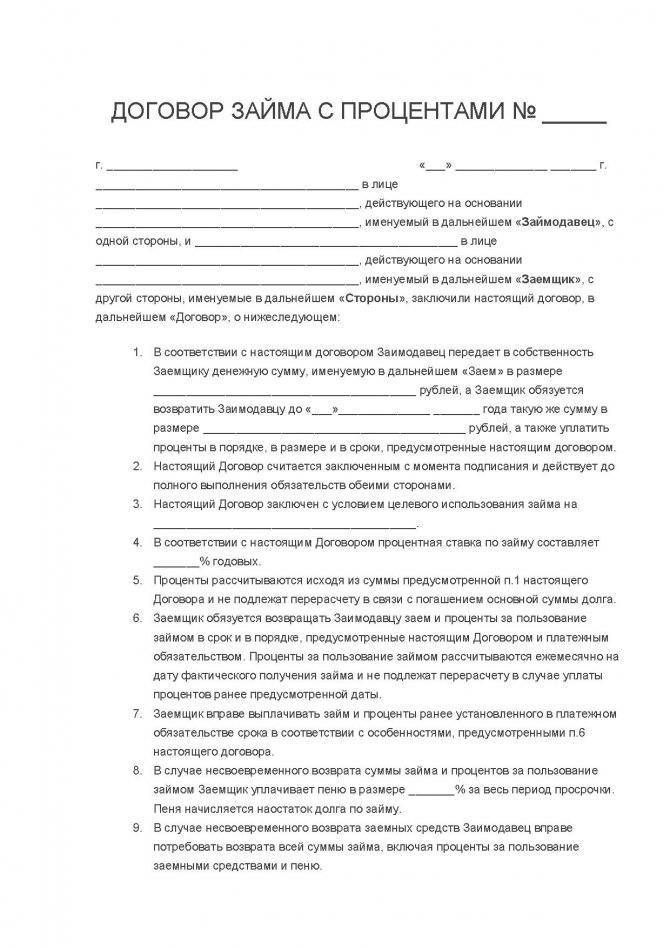

ДЗ между физ. лицами: содержание, образец

Неустойка по договору займа между физическими лицами

Подробнее

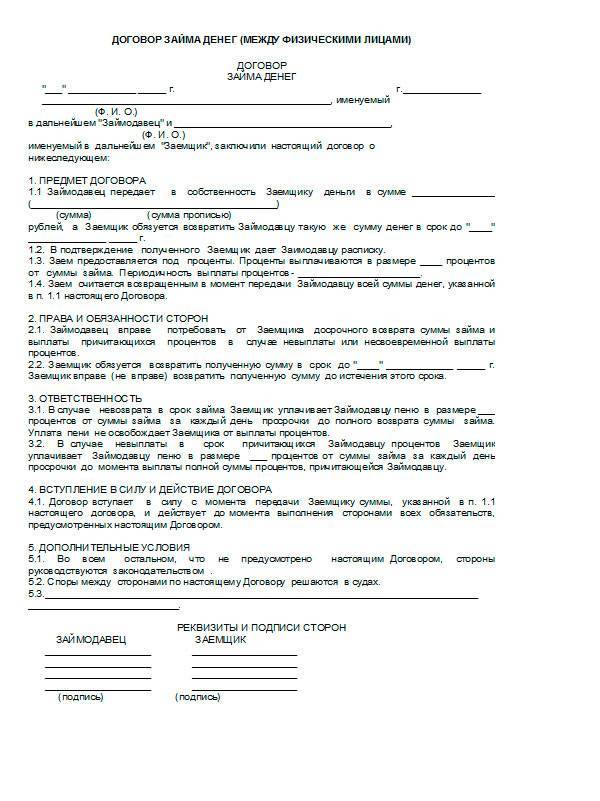

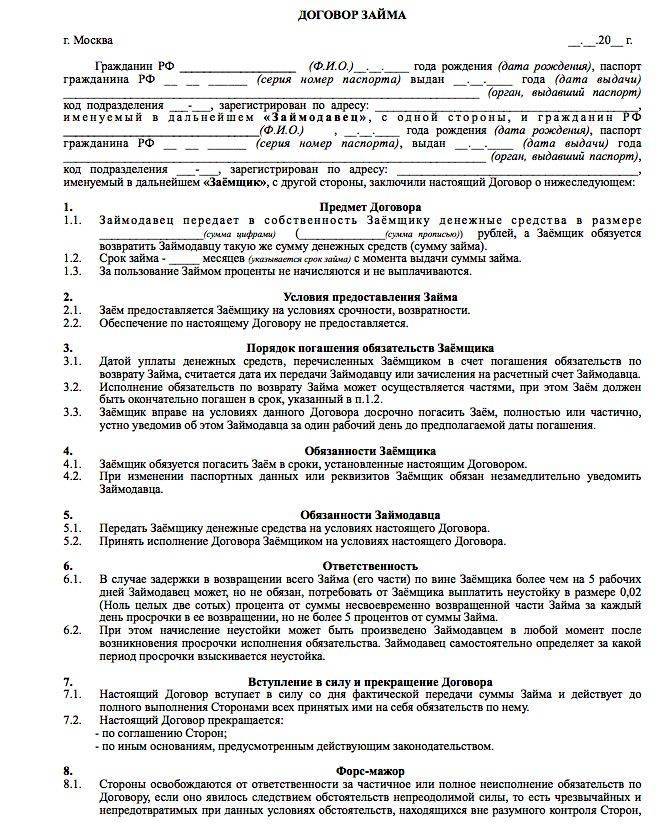

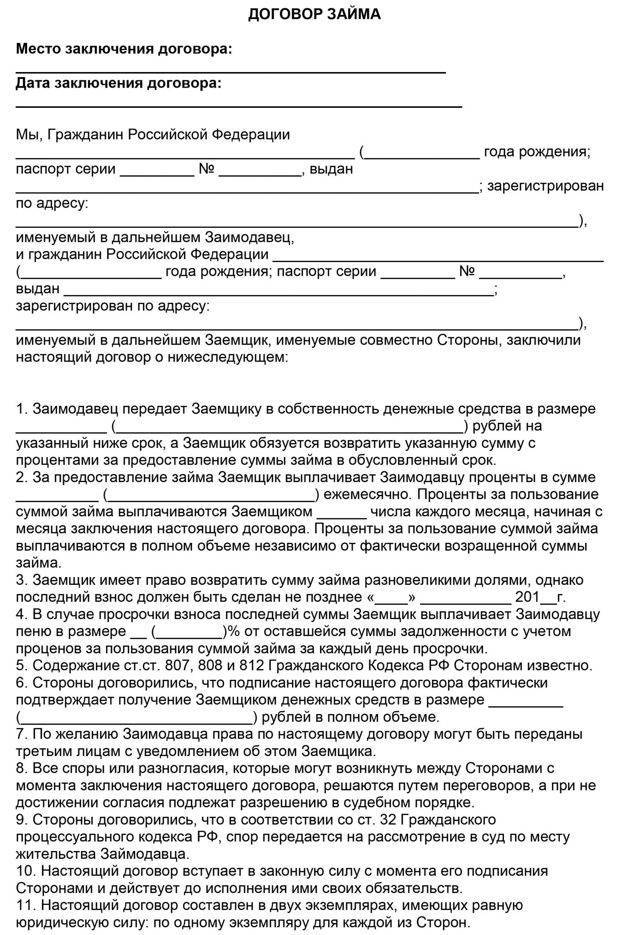

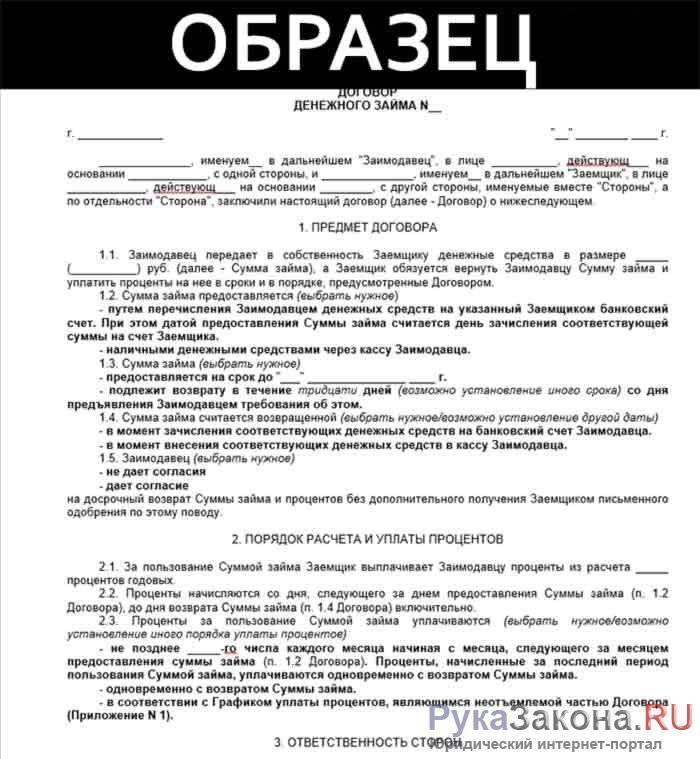

Структура ДЗ между физлицами может иметь следующий вид:

- наименование документа;

- дата подписания ДЗ;

- место подписания ДЗ;

- сведения о сторонах ДЗ (отметим, что ДЗ также может предусматривать участие нескольких лиц как со стороны заимодателя, так и со стороны заемщика, при этом если одним из участников является иностранный гражданин, то стороны в силу положений ст. 1210 ГК РФ должны условиться, законодательством какой страны они будут руководствоваться при подписании и исполнении ДЗ);

- предмет ДЗ;

- условие о процентах за пользование суммой займа;

- условие о целевом назначении займа;

- способ расчетов (в безналичной или наличной форме);

- форма предоставления займа (единовременно, частями по запросу заемщика или частями по графику);

- форма возврата займа;

- ответственность сторон;

- порядок урегулирования споров;

- реквизиты и подписи сторон.

Скачать шаблон такого договора можно по приведенной ниже ссылке: Договор займа между физическими лицами – образец.

***

Итак, договор займа между физлицами, как правило, составляется в простой письменной форме. Такой ДЗ может быть процентным или беспроцентным — в зависимости от договоренности сторон.

Пробный бесплатный доступ к системе на 2 дня.

Займ между физ. лицами – особенности договора в 2021 году

Порой случаются такие ситуации, когда человеку требуется срочная финансовая помощь. Варианты ее получения могут быть разные – обращение в банк или к иному крупному кредитору, подача заявки в МФО (микрофинансовую организацию), либо изыскание других путей. Есть один вариант, который требует меньших эмоциональных и временных затрат – договор займа между физ. лицами. Положительными сторонами такой сделки для соискателя являются:

- отсутствие необходимости сбора пакета сопроводительной документации;

- обращение может быть осуществлено в любое время (буквально – без перерывов и выходных);

- процентная ставка по договору получения займа может быть минимальна или вообще отсутствовать;

- займодавец не обращает тщательного внимания на историю кредитования заемщика.

Можно составить договоренность на словах, но в определенных обстоятельствах, особенно, когда разговор идет о крупных суммах и длительных сроках займа, стоит документально оформить соглашение. Для понимания ситуации в общем, стоит разобрать само понятие договора получения займа, заключаемого между физ. лицами.

Оговариваемый вид финансовых взаимоотношений подразумевает передачу средств денежного характера одной стороной (кредитор, займодавец) другой стороне (заемщик, займоприобретатель). Предметом договора могут быть как финансы, так и ценные предметы. Определяется срок, на который заемщик получает передаваемое имущество или деньги, а также присутствие выгоды за пользование получаемым по договору.

В случае когда ценность передаваемого в заем имущества или финансов превышает минимальный размер оплаты труда, помноженный на десять, необходимо заключить письменную договоренность. Все это прописывается в Гражданском Кодексе. Для того чтобы в 2021 году составить договор займа между физ. лицами по всем правилам, стоит руководствоваться главой Кодекса за номером 42.

Договор займа по Гражданскому кодексу РФ

В соответствии со ст.807 «Гражданского кодекса Российской Федерации (частью второй)»:

- По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг. Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

- Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 Гражданского Кодекса РФ.

- Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок. Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

- Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

- Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

- Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

Возможные сложности при возвращении денег

Иногда речь может идти об отказе выплачивать деньги. В других случаях выдвигаются встречные аргументы, чтобы признать сделку недействительной. Если договор был заключён не добровольно, то это даёт основание для его неисполнения. Если соглашение было заверено нотариусом, он сам делает такую проверку и ставит на документе соответствующую пометку.

Возможна ситуация, когда при указании личных данных заёмщика была допущена неточность. В этом случае он может попытаться доказать в суде, что деньги одалживались не ему.

Ещё одной ошибкой является отсутствие документального подтверждения при передаче денег. При этом должник может утверждать, что договор подписывал, но денег не получал. Это является основанием признания договора недействительным.

Если деньги не возвращают, кредитор может сделать следующие действия:

- Первый шаг — связаться с должником, напомнить о выплате долга, выслушать его аргументы.

- Если на предыдущем этапе деньги не были выплачены, нужно составить претензионное письмо. В нём, кроме предложения выплатить долг, желательно указать конкретную информацию о сделке (суммы, срок, другие существенные обстоятельства).

- Отправить письмо можно по почте. При этом нужно использовать заказное письмо с описанием вложения и уведомлением о вручении. Можно вручить лично. При этом получатель на втором экземпляре должен проставить дату получения и расписаться.

- Если выплаты и в этом случае не было, можно обратиться с исковым заявлением в суд. При этом нужно предоставить все относящиеся к делу документы, включая договор займа между физ лицами и претензионное письмо.

- Когда суд примет решение, возвратом долга займётся служба судебных приставов.

Что делать, если заемщик не возвращает долг?

Достаточно часто люди, столкнувшись с такой ситуацией, обращаются не в суд, а в правоохранительные органы. Как правило, уголовное дело открывается при обвинении должника в том, что он изначально не собирался возвращать долг. Это уже рассматривается, как мошенничество. Хотя практика показывает, эффективность таких действий очень мала. Часто полиция не реагирует на более серьезные правонарушения. Поэтому ваше заявление о мошенничестве может быть отложено «в долгий ящик», и расследование этого дела может затянуться на многие месяцы. Поэтому рекомендуется прибегнуть к более надежному способу возврата своих средств.

Если в оговоренные сроки заемщик не возвращает имущество, взятое во временное пользование, можете сообщить ему о своем намерении подать иск в суд. Как правило, это позволяет решить проблему без судебного разбирательства. Хотя кредитор может сразу подать заявление в суд, что является законным способом возврата своего имущества. Как правило, по решению суда взысканием долга начинает заниматься исполнительная служба. При этом должнику дополнительно будут насчитываться пеня и штрафы. Поэтому в его интересах, как можно раньше рассчитаться со своим долгом.

Ключевые моменты договора

ВАЖНО!

Если сделка предполагает выплату процентов, следует указать их размер. В ином случае расчеты делаются исходя из ключевой ставки Банка России.

| Критерий | Физические лица | Юридические лица |

|---|---|---|

| Возмездность (при отсутствии об этом условий в соглашении) | Безвозмездный, если стороны — физические лица или ИП и сумма не превышает 100 000 рублей | Всегда возмездный |

| Форма | Обязательно письменная, если сумма займа превышает 10 000 руб. | Всегда письменная |

| Досрочное исполнение обязательств по возврату | Допустимо физическим лицом при условии предварительного уведомления не менее чем за 30 дней | Допустимо с предварительного согласия |

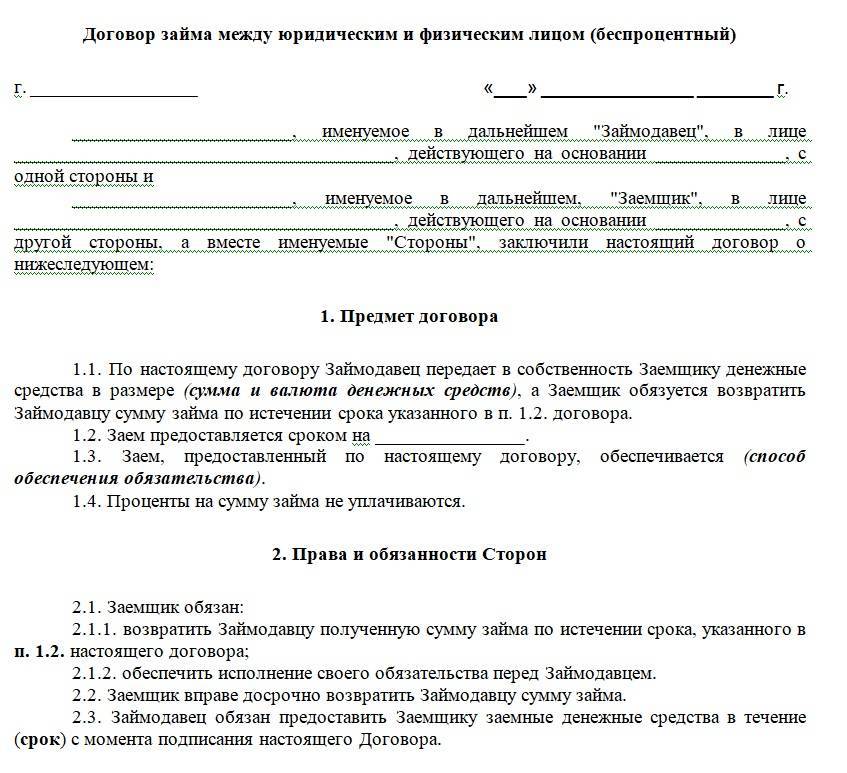

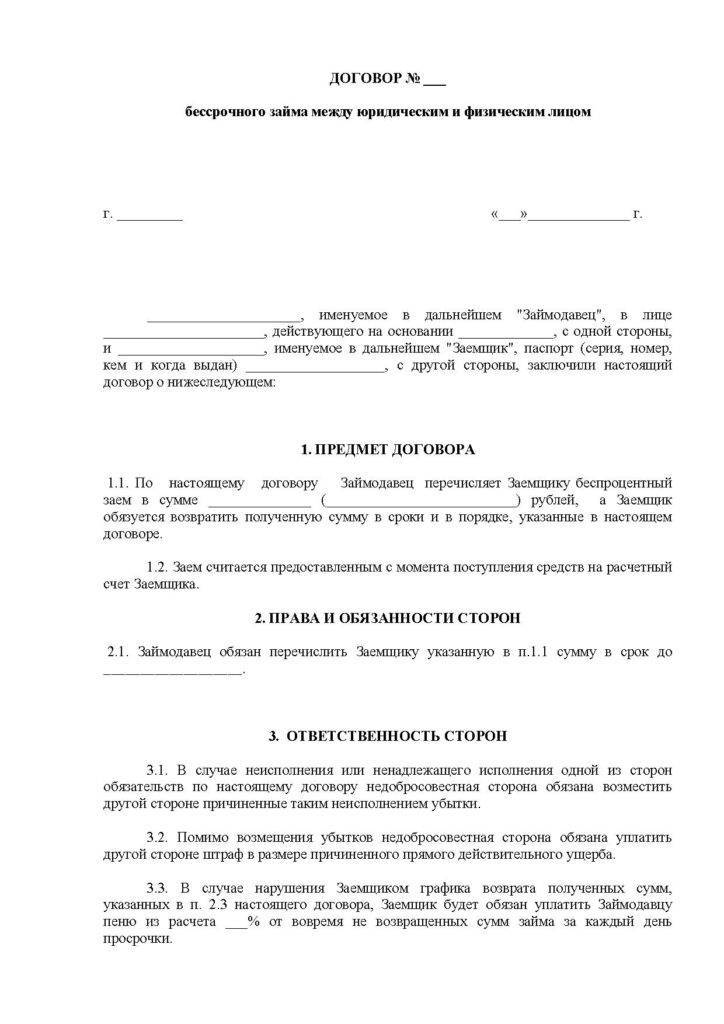

Договор займа между физическим и юридическим лицом, чем отличается?

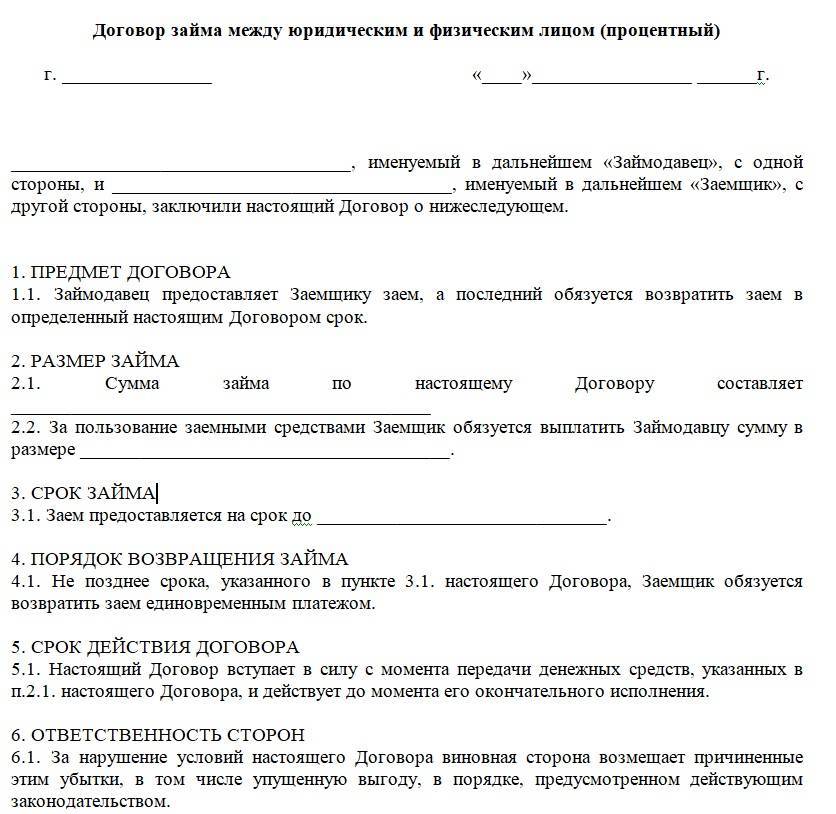

Оформление договора займа между гражданином и организацией правомерно только путем заключения письменного соглашения. Заем может иметь целевой характер, то есть выдаваться только на определенные цели (покупка недвижимости, оплата ипотеки, автокредита за авто и т.д.) или же быть нецелым (во втором случае сумма будет значительно меньше, так как организации редко предоставляют заемщикам крупную сумму денег без указания цели). Другой вариант получения денег без указания цели — предоставление залога со стороны заемщика, при этом соглашение в обязательном порядке заверяется нотариально.

ВАЖНО! Договор залога может быть составлен отдельно и являться самостоятельным соглашением. Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами)

Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами).

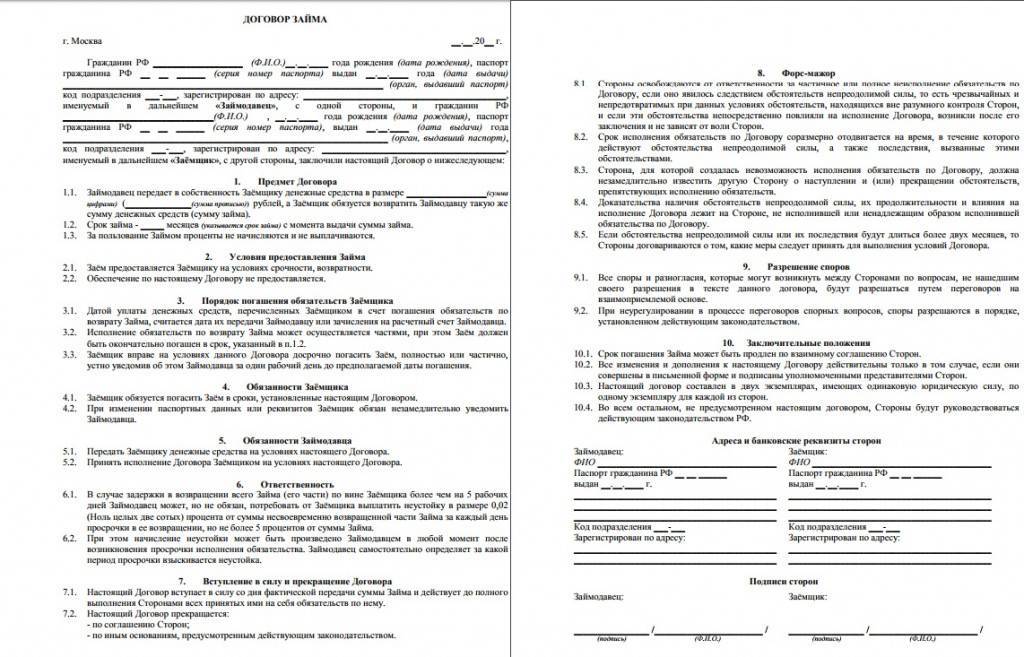

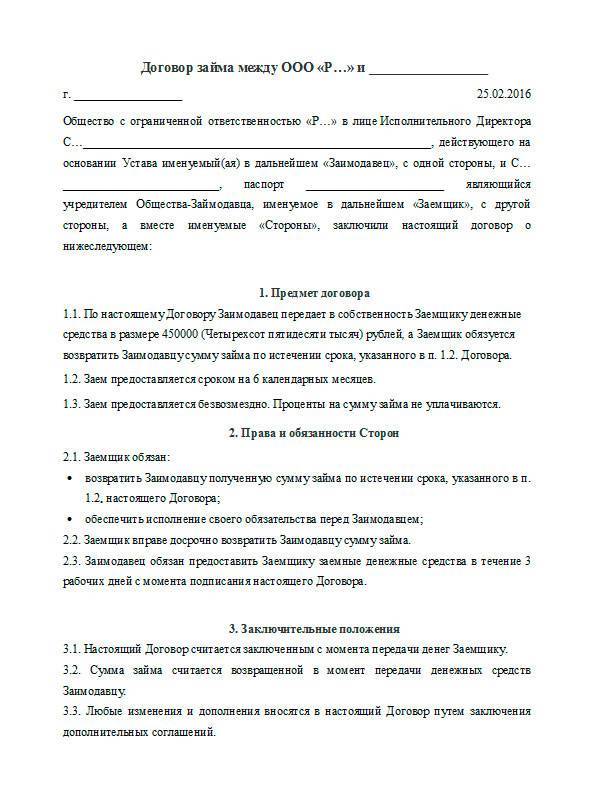

Договор вступает в силу с момента передачи финансов заемщику (ст. 808 ГК РФ). Скачать образец:

Ответственность сторон

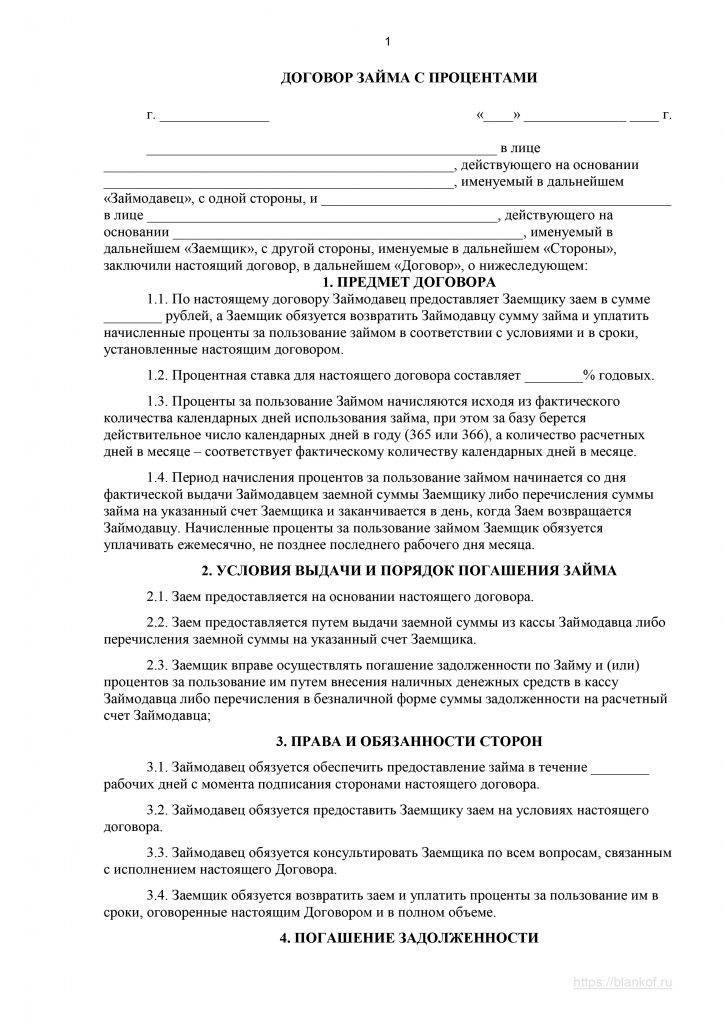

В этом разделе обговариваются ситуации, при наступлении которых Стороны несут материальную ответственность. В данный пункт по взаимному согласию Контрагентов можно включить множество обстоятельств. Мы же остановимся на основных формулировках, прописывающихся в таком документе:

Стороны несут материальную ответственность за неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору.

В случае несвоевременного возвращения Займодавцу указанных денежных средств, за каждый просроченный день начисляется Пени в размере 10 (Десяти) процентов от суммы займа.

В случае, если Займодатель несвоевременно перечислил указанную денежную сумму на банковский счет Заемщика, он обязуется возместить убытки, понесенные Заемщиком из-за возникновения такого обстоятельства.

Права и обязанности сторон

Далее в документе прописываются положения о правах и обязанностях Контрагентов. В этом разделе указываются обязательства, которые стороны обязуются исполнять надлежащим образом в рамках настоящего соглашения.

Исходя из принципа свободы договора, который закреплен в Российской Федерации в настоящее время, Контрагенты могут указать различные обязательства по взаимному согласию. Мы же постараемся выделить основные положения. Выглядит это следующим образом:

Займодавец обязуется в течение 2 (Двух) календарных дней с момента подписания настоящего соглашения перечислить указанную в договоре сумму на банковский счет Заемщика.

Заемщик обязуется возвратить указанную сумму в течение действия настоящего соглашения не позднее 22 февраля 2024 года.

Заемщик вправе возвращать указанную сумму как частично, так и в полном объеме разовым платежом.

Стороны вправе по взаимному согласию изменить условия о порядке и сроке возврата денежных средств путем заключения дополнительного соглашения.

Стороны обязуются исполнять свои обязательства надлежащим образом в строгом соответствии с настоящим соглашением.

Последствия нарушения заемщиком условий договора

Нарушать условия договора возврата займа между физическими лицами не стоит, поскольку это чревато различными неприятными последствиями. Если человек не хочет вернуть деньги в предписанные сроки, на долг накладываются дополнительные проценты, размер которых указывается в законе (п.1 ст. 395 ГК РФ). Они будут расти, начиная с момента, когда средства должны были поступить и вплоть до момента, когда деньги все же поступят.

Иногда в договоре денежного займа между физическими лицами предусматривается условие возврата долга по частям. Если человек не успеет в срок внести очередную сумму, заимодавец имеет полное право потребовать, чтобы должник вернул всю оставшуюся сумму, включая проценты за использование займа, которые накопились за срок до его возврата.

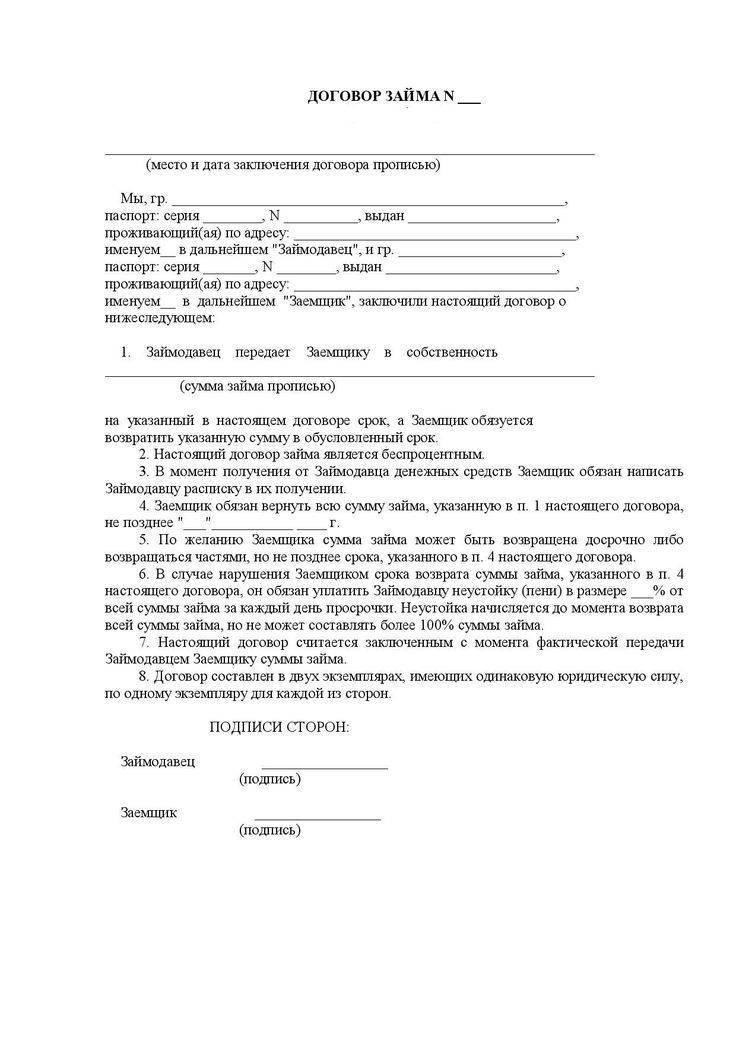

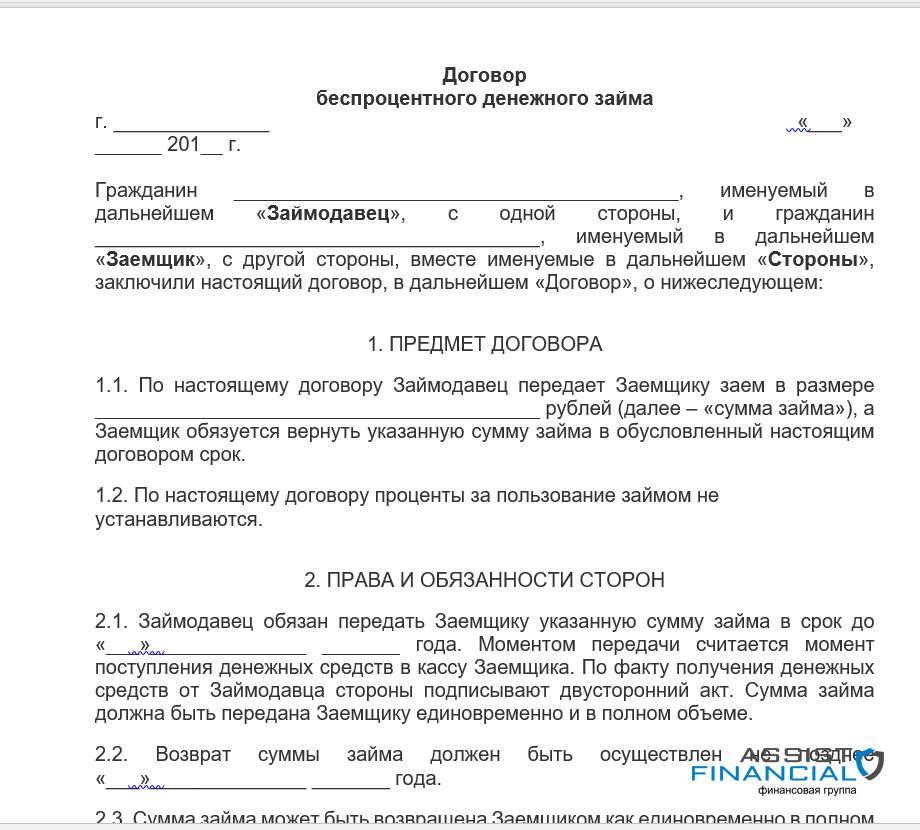

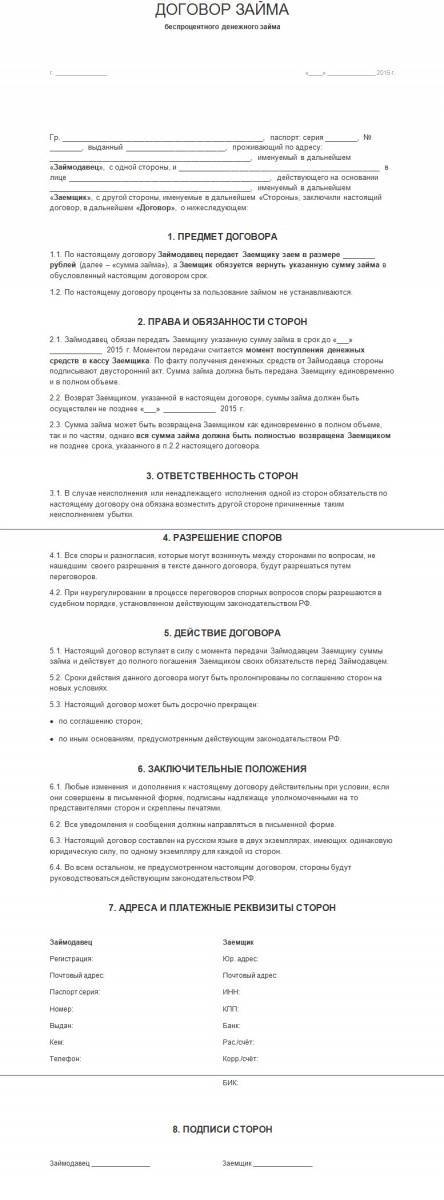

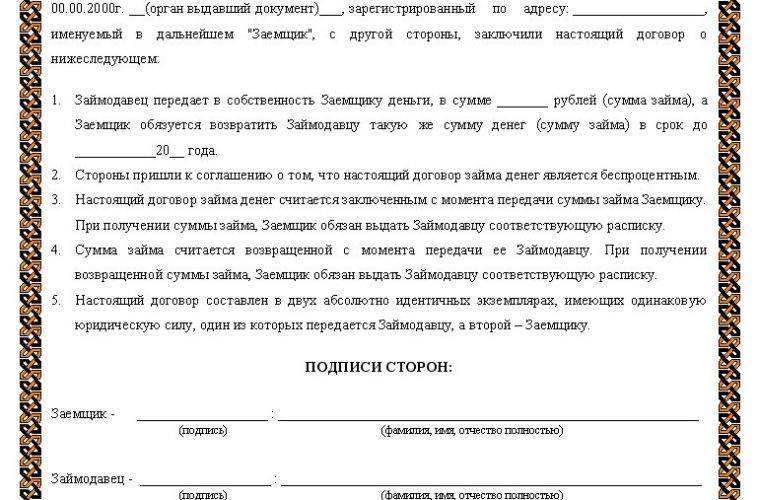

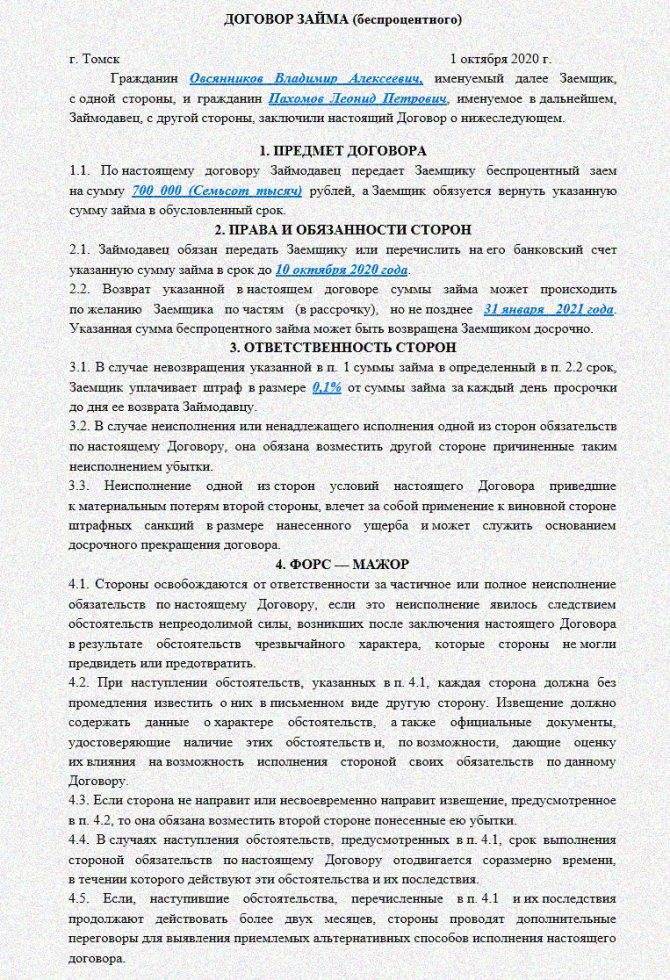

Скачать Договор беспроцентного денежного займа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

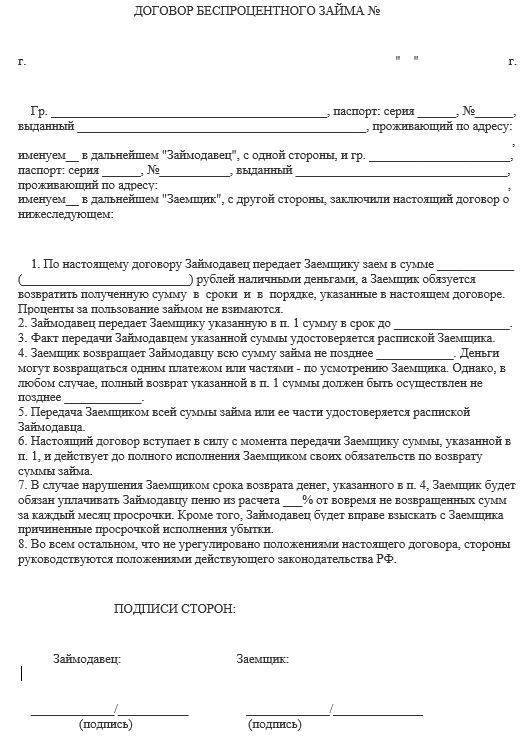

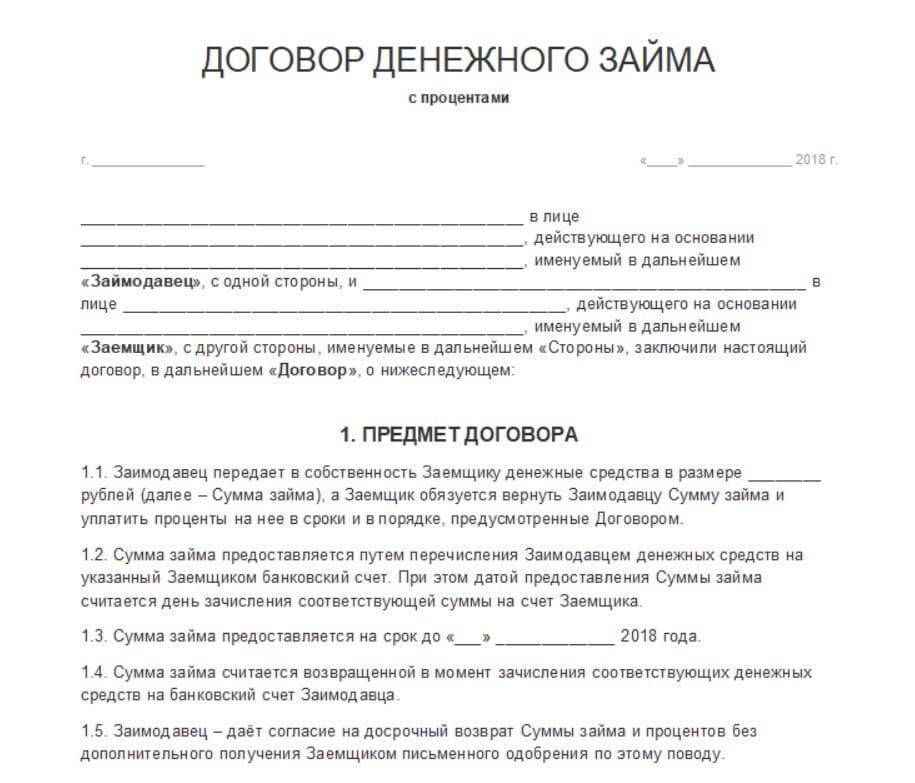

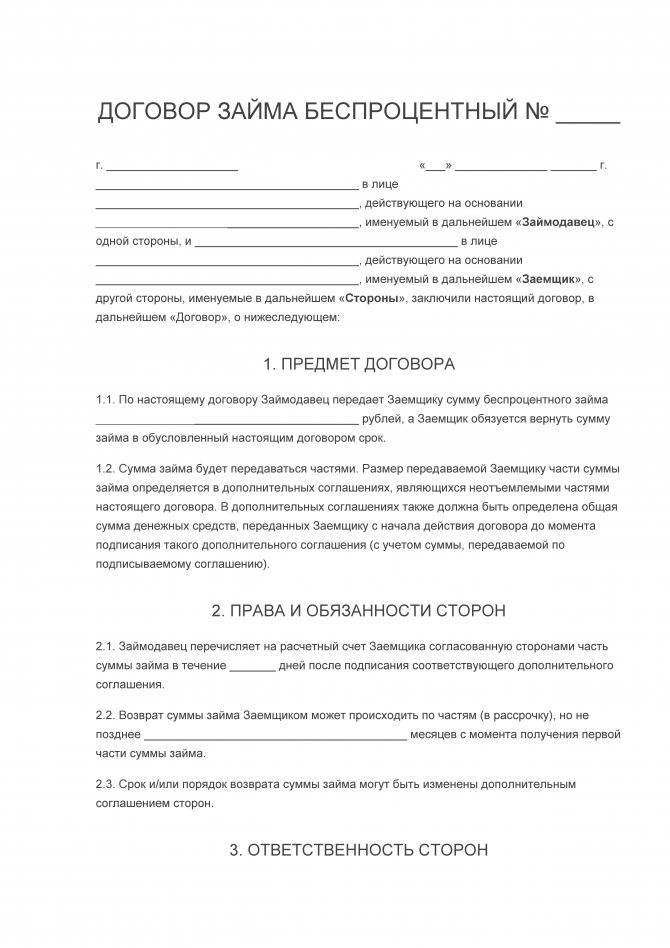

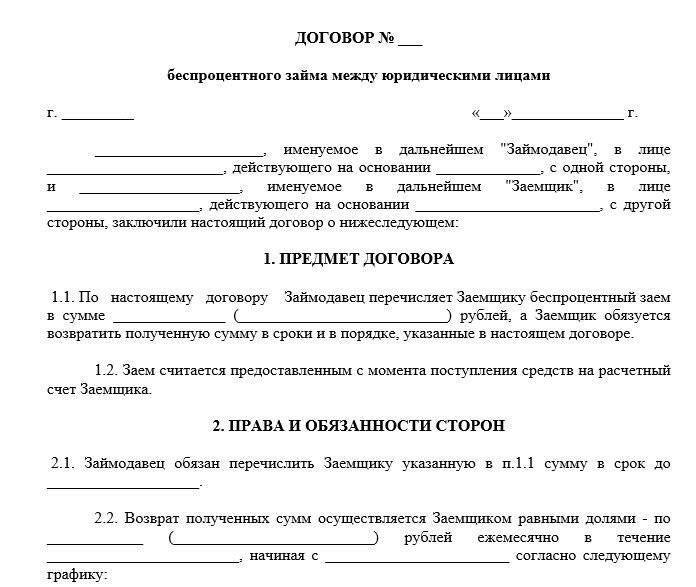

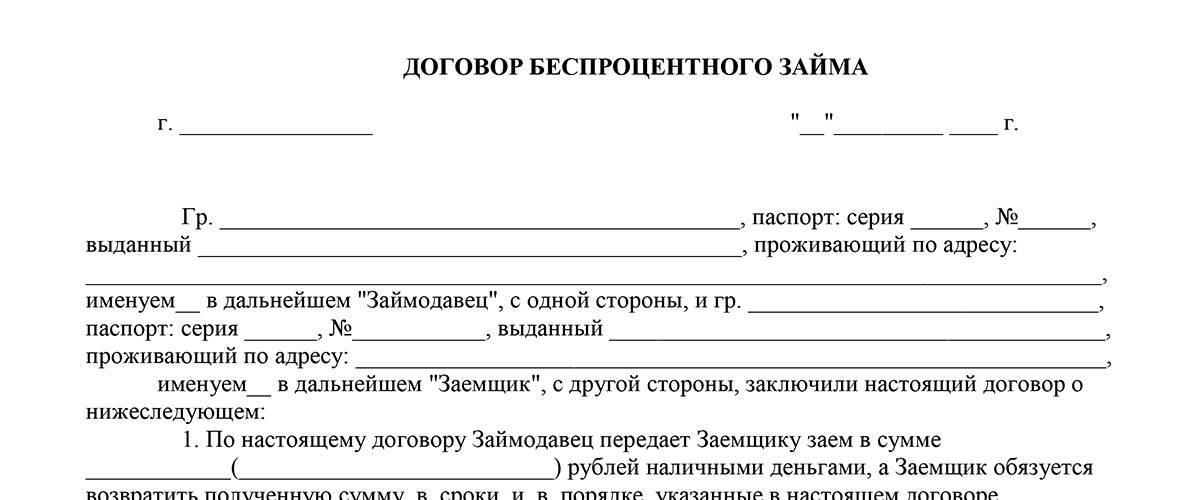

Договор беспроцентного денежного займа №

г.

«» г.

Гражданин , паспорт (серия, номер, выдан) , проживающий по адресу , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

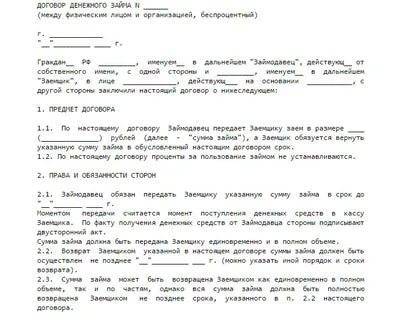

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику заем в размере рублей (далее – «сумма займа»), а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок.

1.2. По настоящему договору проценты за пользование займом не устанавливаются.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную сумму займа в срок до «» года. Моментом передачи считается момент поступления денежных средств в кассу Заемщика. По факту получения денежных средств от Займодавца стороны подписывают двусторонний акт. Сумма займа должна быть передана Заемщику единовременно и в полном объеме.

2.2. Возврат Заемщиком, указанной в настоящем договоре, суммы займа должен быть осуществлен не позднее «» года.

2.3. Сумма займа может быть возвращена Заемщиком как единовременно в полном объеме, так и по частям, однако вся сумма займа должна быть полностью возвращена Заемщиком не позднее срока, указанного в п.2.2 настоящего договора.

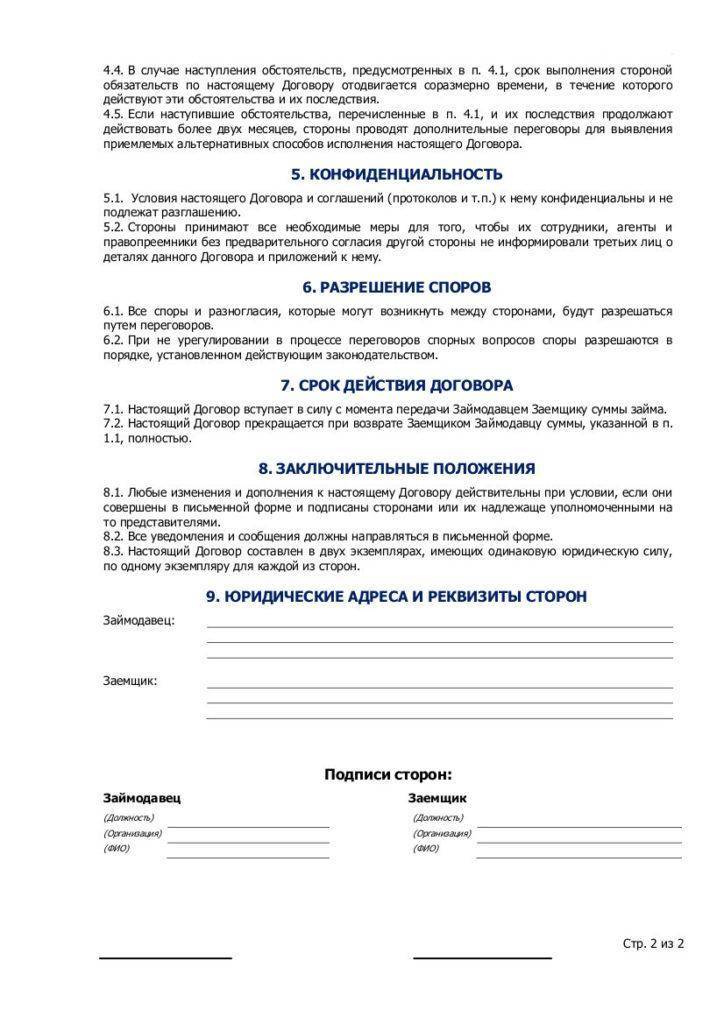

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4. РАЗРЕШЕНИЕ СПОРОВ

4.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

4.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в судебном порядке, установленном действующим законодательством РФ.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до полного погашения Заемщиком своих обязательств перед Займодавцем.

5.2. Сроки действия данного договора могут быть пролонгированы по соглашению сторон на новых условиях.

5.3. Настоящий договор может быть досрочно прекращен:

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме, подписаны надлежаще уполномоченными на то представителями сторон и скреплены печатями.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6.4. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

7. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Адрес регистрации:

- Почтовый адрес:

- Телефон/факс:

- Паспорт серия, номер:

- Кем выдан:

- Когда выдан:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор займа: образцы (Полный перечень документов)

- Поиск по фразе «Договор займа» по всему сайту

- «Договор беспроцентного денежного займа».pdf

Документы, которые также Вас могут заинтересовать:

- Договор займа между работником и организацией, с залогом и поручительством

- Договор займа между работником и организацией

- Договор займа денежных средств

- Договор о прекращении обязательства соглашением сторон о замене одного обязательства другим, а также его исполнением

- Договор займа денег с неустойкой

- Договор беспроцентного займа для оплаты ремонта и восстановления автомобиля

- Договор беспроцентного займа с залоговым обеспечением

- Договор беспроцентного займа с выплатой суммы займа по частям

- Договор беспроцентного займа

- Договор беспроцентного займа, обеспеченного поручительством, между акционером закрытого акционерного общества и обществом

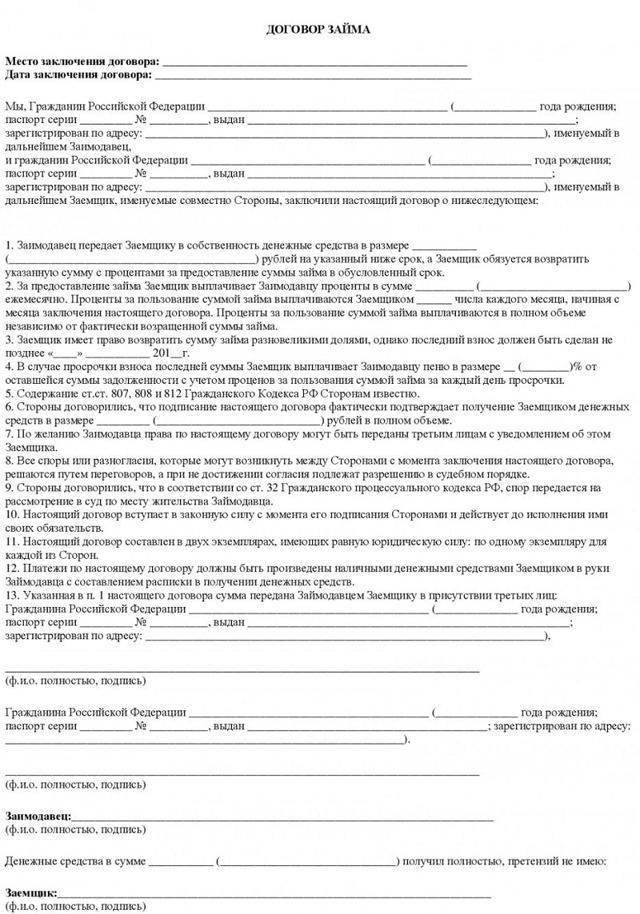

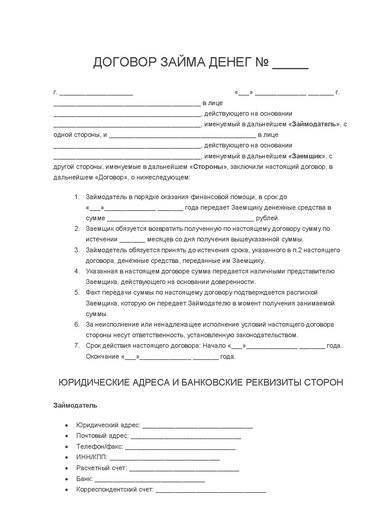

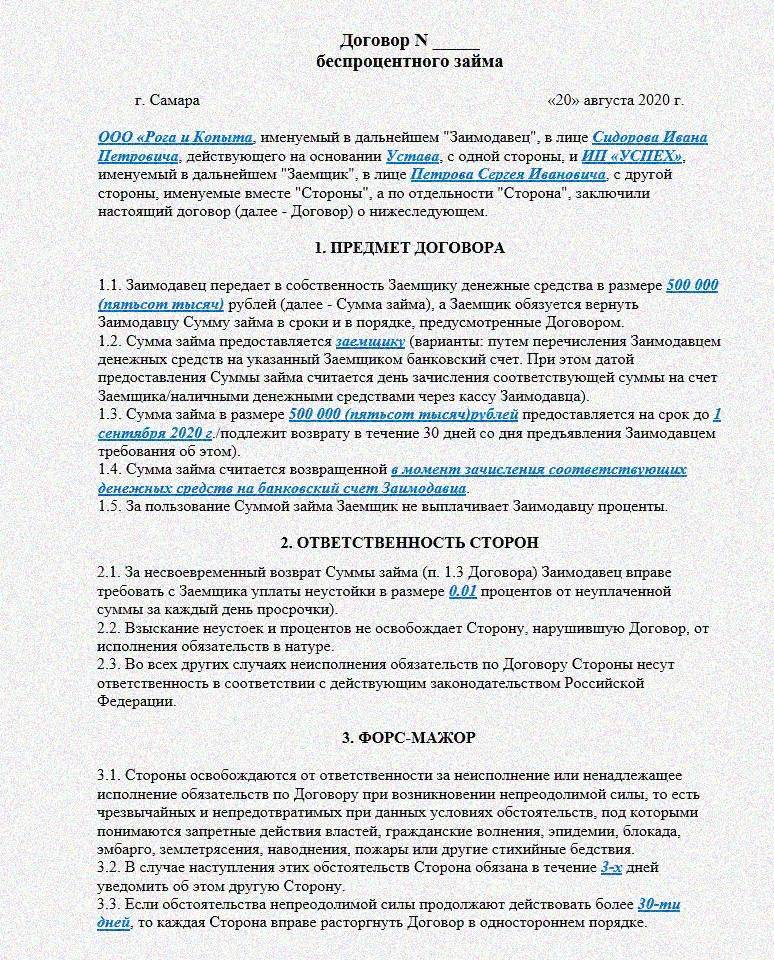

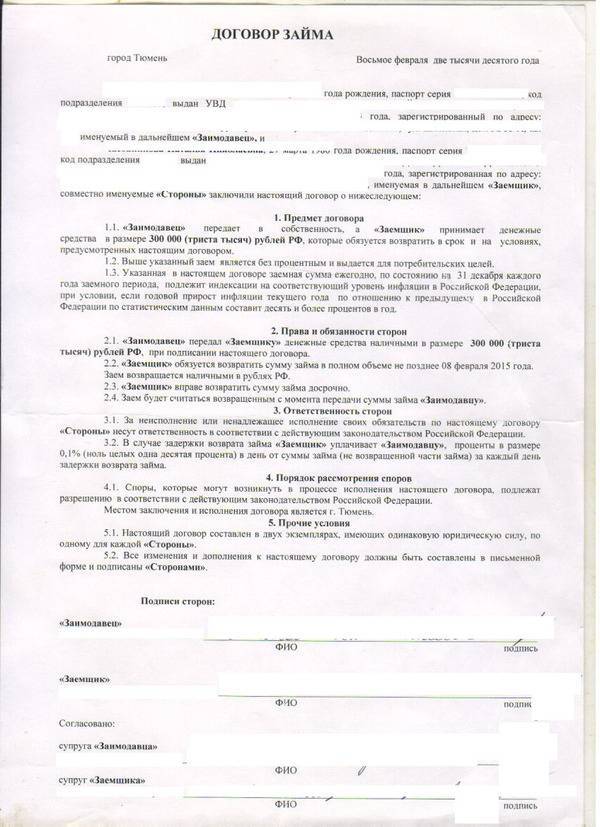

Ответственность сторон

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон своих обязательств по настоящему Договору, она обязана возместить другой стороне причиненные таким неисполнением убытки.

3.2. В случае невозвращения указанной в п. 1.1. суммы займа в определенный в п. 2.2. срок, Заемщик уплачивает штраф в размере …………………………………………….…. % (прописью)

от суммы займа за каждый день просрочки до дня ее возврата Займодавцу.

3.3. Взыскание неустойки или убытков не освобождает сторону, нарушившую Договор, от исполнения обязательств по настоящему Договору.

3.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ.

Некоторые дополнительные обстоятельства при договоре займа между физ. лицами

При составлении договора займа необходимо указать возможность внесения в сделку изменений. Если они случатся, стоит их оформить дополнительным образом, в письменном виде. Все это обусловлено статьями Гражданского Кодекса, действующими и в 2021 году.

Что касается досрочного прекращения действия договора займа по инициативе одной из сторон – такая возможность должна быть зафиксирована в соглашении между физ лицами. Досрочно расторгнутым считается договор, срок действия которого не подошел к концу и по если не были выполнены все обязательства до конца. Причиной расторжения может быть нарушение условий, либо какие-то претензии одной из сторон.

В обязательном порядке необходимо прописать выплату причитающихся кредитору процентов, если они имеют место быть. Ставка может быть строго прописана в теле договора займа, либо подразумевать привязку в ставке рефинансирования, применяемой Центробанком. Отдельным приложением можно расписать проценты, их расчет, особенно это удобно, если возврат осуществляется в несколько этапов.

Сегодня для расчета можно воспользоваться каким-либо онлайн-сервисом. Специализированные калькуляторы для различных видов займов можно найти на просторах интернета. В 2021 году такие сведения и вспомогательные программы легко обнаружить в глобальной сети.

Дабы стороны соглашения точно определились с проводимой сделкой, продумали будущие отношения между собой, без взаимных претензий, стоит отнестись внимательно к подтверждению проводимых операций документальным образом. Отношения между людьми складываются по-разному, особенно когда речь идет о крупных или средних суммах денежных средств. Из всего вышесказанного можно почерпнуть много полезной информации о том, как заключить и правильно оформить договор займа между физ лицами в 2021 году.

Как оформляется договор беспроцентного займа между физическими лицами

В быту беспроцентный займ между физическими лицами принято называть «дать в долг». С этим на практике сталкивался практически каждый, выступая как кредитором, так и заемщиком.

Но часто возникают случаи, когда долг не возвращается вовремя или не возвращается совсем. Для исключения таких ситуаций и рекомендуют оформлять займы официально.

Документальное оформление позволит избежать:

- для кредитора – риска невозврата средств, возврата не в обозначенный срок или не в полном объеме. Наличие правильно оформленного документа при нарушении обязательств второй стороной позволяет кредитору защищать свои права, в том числе в суде и получить компенсацию за нарушение соглашения;

- для заемщика – правильно составленный документ обезопасит от обмана со стороны заемщика и требования им большей суммы денег или процентов.

Важные моменты договора

Соглашение может быть заключено между лицами, которые по закону РФ имеют на это право (совершеннолетние, дееспособные и т. д.). После заключения договора заемщик получает в свое распоряжение оговоренную сумму средств на определенное время, которую может использовать на любые цели.

Все нюансы предоставления и возврата долга указываются в договоре. Если заемщик его нарушил, кредитор может затребовать возврат средств и неустойку. Обязательно нужно указать дату предоставления кредита, погашения, сумму средств, место составления договора, персональные данные сторон и другую важную информацию.

В некоторых случаях договор автоматически считается беспроцентным:

- речь идет не о деньгах, а вещах, представляющих ценность;

- займ не связан с предпринимательской деятельностью, его размер не превышает 50 минимальных зарплат.

В других случаях соглашение должно содержать пункт, который говорит о предоставлении денег на беспроцентной основе. В противном случае кредитор может обязать заемщика оплатить и проценты.

Достоинства и недостатки беспроцентных займов

Плюсы соглашения:

- не нужно оплачивать проценты;

- процедура оформления достаточно проста;

- заемщик имеет право предоставить залог и увеличить сумму сделки;

- заемщик может договариваться с кредитором по многим вопросам, в том числе по отсрочке погашения.

Минусы договора:

- чтобы сделка была законной, нужно все правильно оформить и заверить договор у нотариуса;

- нарушение условий соглашения может привести к тому, что кредитор потребует выплатить неустойку;

- если речь идет не о беспроцентном займе между родственниками, то сложно найти кредитора, который согласиться дать в долг крупную сумму без процентов, особенно если нет залога.

Особенности налогообложения

В Налоговом кодексе РФ нет четко прописанной нормы, касаемо налогообложения при договоре беспроцентного займа между родственниками или посторонними физическими лицами.

Но если имеется ввиду предоставление беспроцентного займа между физическим и юридическим лицом или частным предпринимателем, то здесь придется налоги уплатить, согласно действующего законодательства.

К примеру, если ссуда была предоставлена организацией своему работнику, то бухгалтерия будет удерживать долг из заработной платы, но при этом появляется необходимость оплаты налога из суммы, которая была удержана в счет погашения.

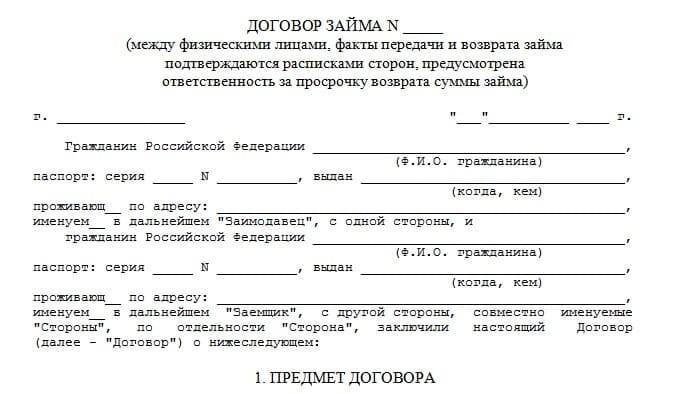

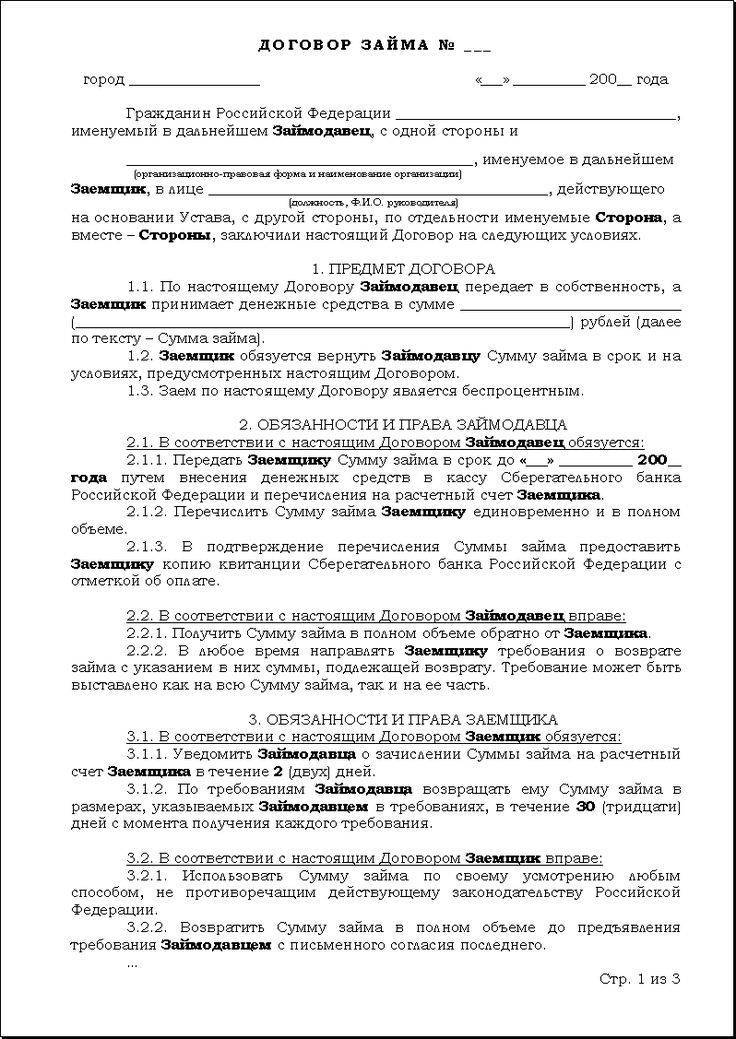

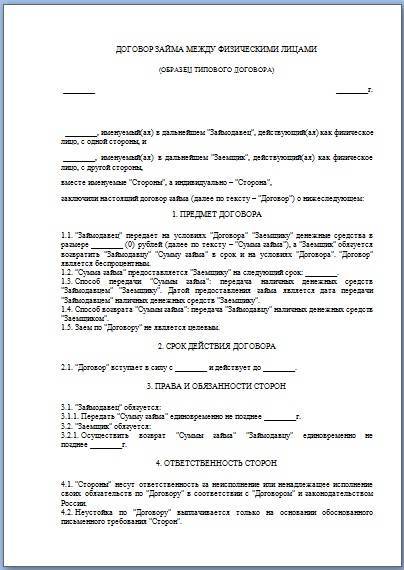

Договор займа между физ. лицами: общие сведения

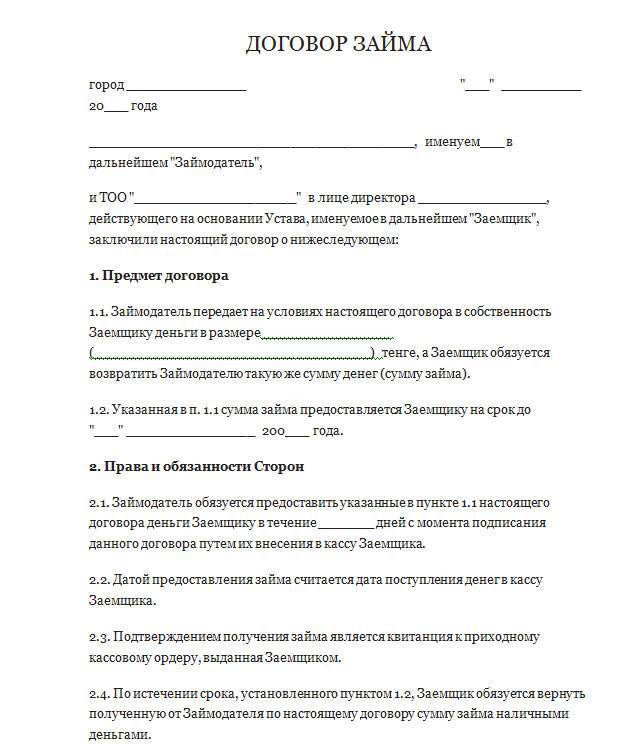

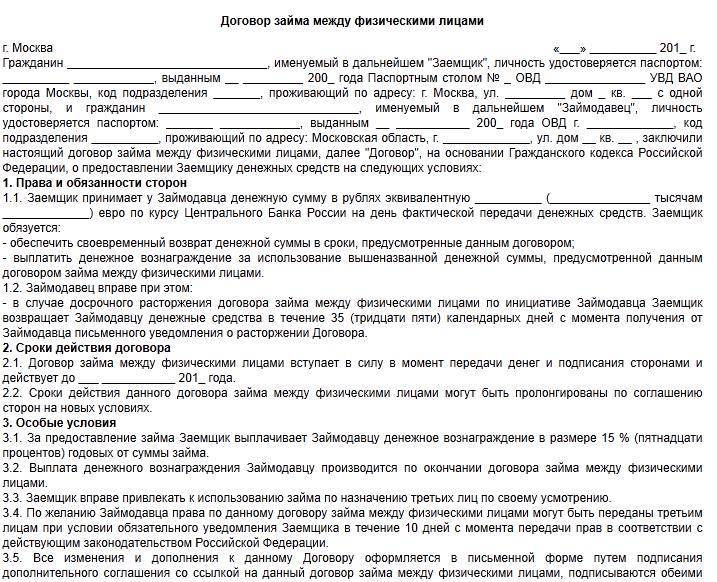

ДЗ, заимодавцем по которому выступает физлицо, будет признаваться заключенным с момента передачи предмета займа заемщику или указанному последним лицу, т. е. в данном случае ДЗ является реальным договором (см. также нашу статью «Реальный и консенсуальный договор – основные отличия»).

Образец договора займа между физ. лицами 2021 года, как и прочие виды ДЗ, составляется с учетом следующих особенностей:

- Предметом ДЗ является обязанность одной стороны передать, а второй — возвратить на определенных в ДЗ условиях и в установленный срок предмет займа. Предмет займа при этом также должен быть установлен непосредственно в ДЗ, и в этой роли могут выступать сумма денег, конкретное количество вещей, определенных родовыми характеристиками, или установленное количество ценных бумаг.

- В ДЗ должны быть оговорены условия и срок возврата займа заемщиком. В случае если такой срок в ДЗ не закреплен, принимается, что сумма займа подлежит возврату в течение 30 дней с момента предъявления заимодавцем требования об этом (п. 1 ст. 810 ГК РФ).

Перечисленные выше условия относятся к существенным условиям ДЗ. Остальные положения могут считаться таковыми, если хотя бы одна из сторон настаивает на этом.

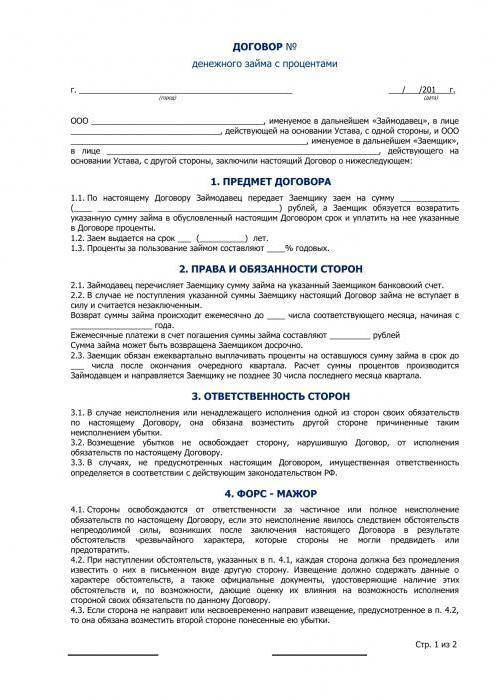

Сложные проценты

Также договором займа предусмотрено начисление сложных процентов в случае нарушения заемщиком графика ежемесячной выплаты процентов. То есть, это когда проценты прибавляются к сумме займа (капитализируются) и расчет процентов в следующем месяце идет уже на «сумму займа + невыплаченные проценты в предыдущем месяце». Также уплата повышенных процентов не освобождает от уплаты неустойки, также скрупулезно прописавшейся в предлагаемом договоре. Заемщика необходимо дисциплинировать (на первый раз задержку в пару дней можно и вовсе простить, но предупредить, что больше этого не следует делать). Ему следует дать понять, что Вы человек достаточно жесткий и соблюдение графика платежей — святое, как на работу без опозданий. Первым делом с зарплаты он откладывает деньги на оплату по договору займа, а потом уже на свои нужды.

Юридически грамотно прописываем условия договора

- Возмездной

- Безвозмездной.

В первом варианте выдача займа осуществляется займодавцем, с начислением процентов на выданный заем.

Второй вариант договора предполагает выдачу денег на установленное время без начисления процентов, то есть, если заемщик, например, занимает от заимодателя 10 000 рублей, то по завершению времени займа он должен вернуть кредитору эту же сумму.

Сопровождающими элементами к договору о займе между физлицами могут быть, как правило:

- Время передачи средств.

- График возвращения задолженности.

- Правила выплаты процентов.

- Добавочное соглашение.

- Протокол разногласий и согласований.

Форма договора займа

Форма соглашения займа обычно письменная. Исключение может составить вариант, когда соглашение по займу оформлено устно между физ.лицами в сумме, не большей 10-ти кратной МРОТ (п.1 ст. 808 ГК РФ; п.1 ст. 161 ГК РФ). В прочих вариантах при сделках используются порядок, принятый (ст.158 – ст.161) ГК РФ.

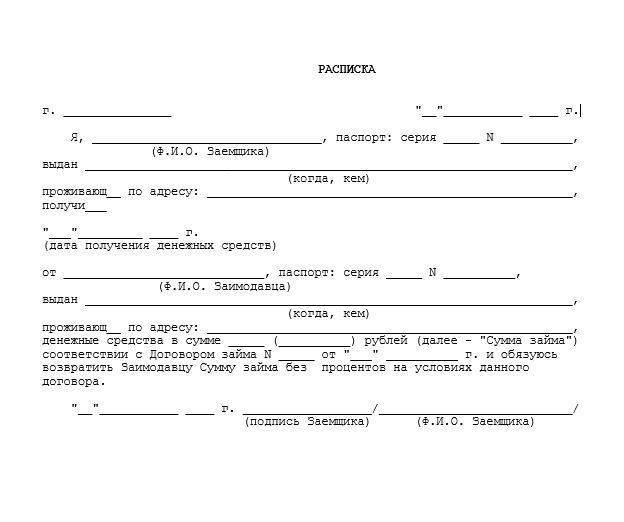

К особенности сделки по займу относится то, что между физ.лицами нормами разрешается заключение соглашения путем выдачи заемщиком расписки или прочей бумаги, удостоверяющей вручение ему займодателем денег или имущества. Такая расписка считается письменной формой заключения контракта по займу.

Форма структуры соглашения о займе обязана соблюдаться согласно законодательству РФ. Поэтому, при заполнении договора займа на большую сумму, важным моментом является соблюдение предлагаемого шаблона соглашения, составленного юристами.

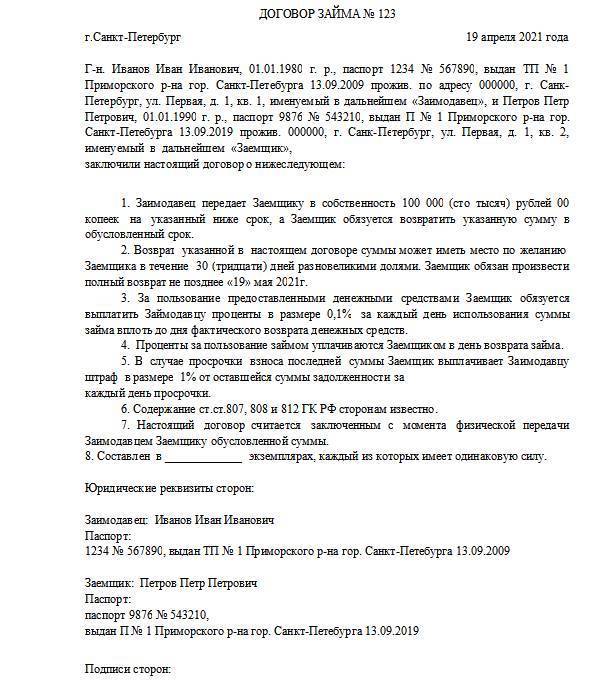

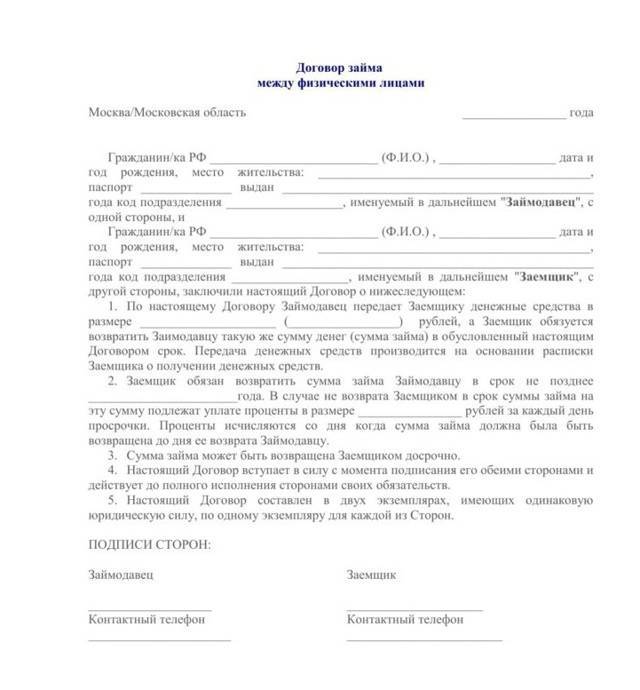

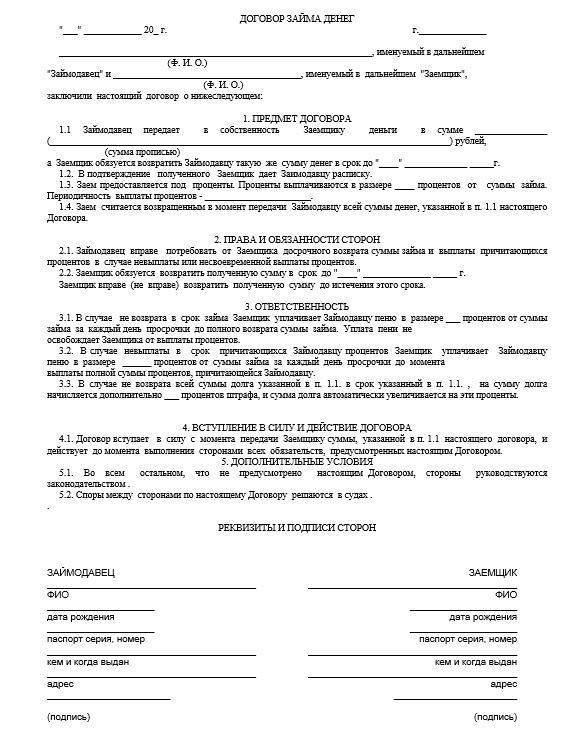

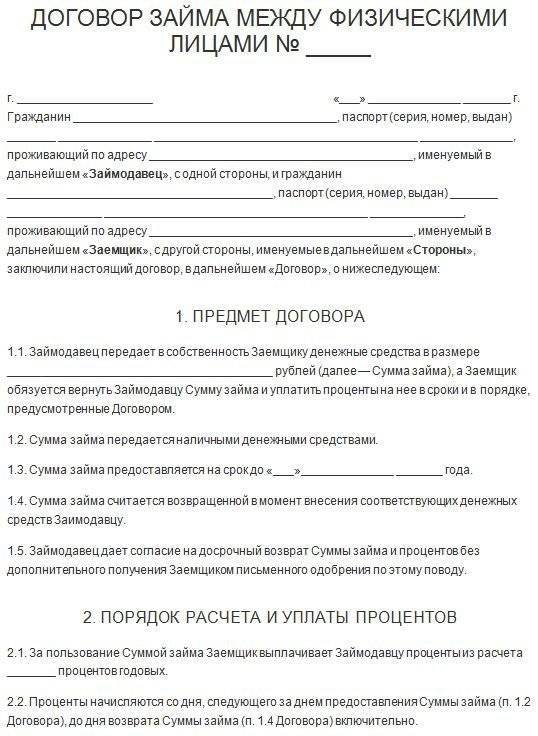

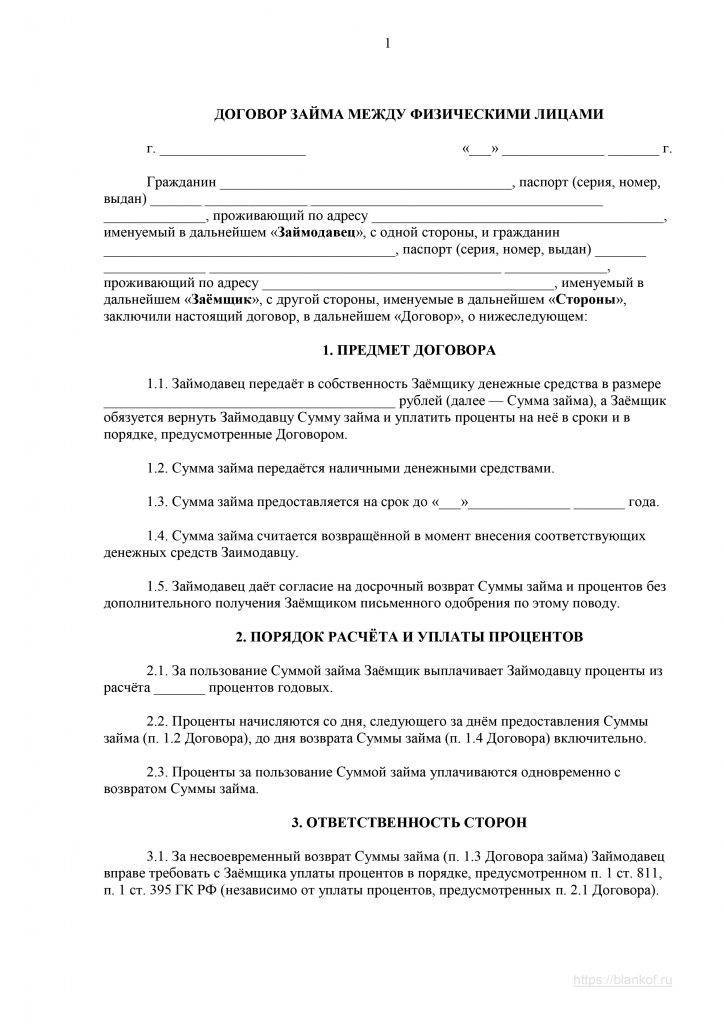

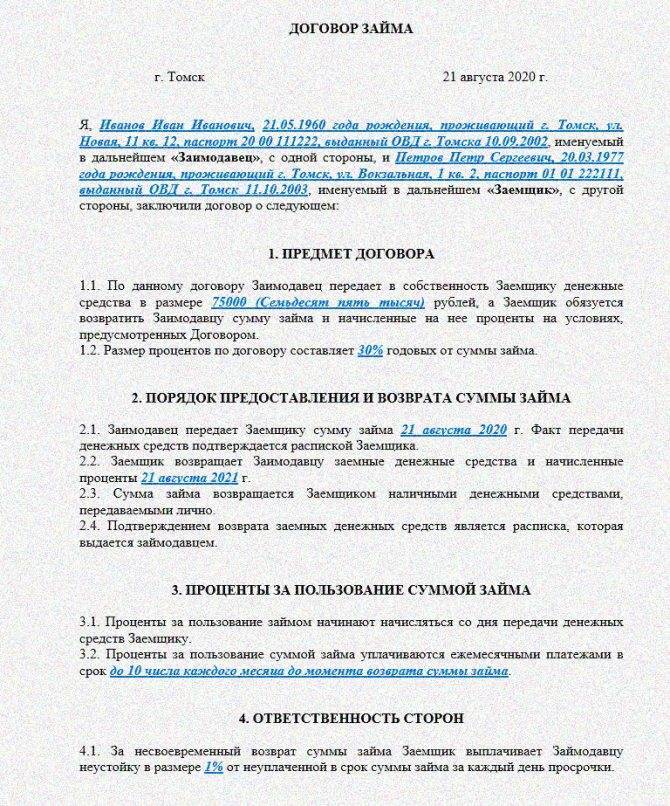

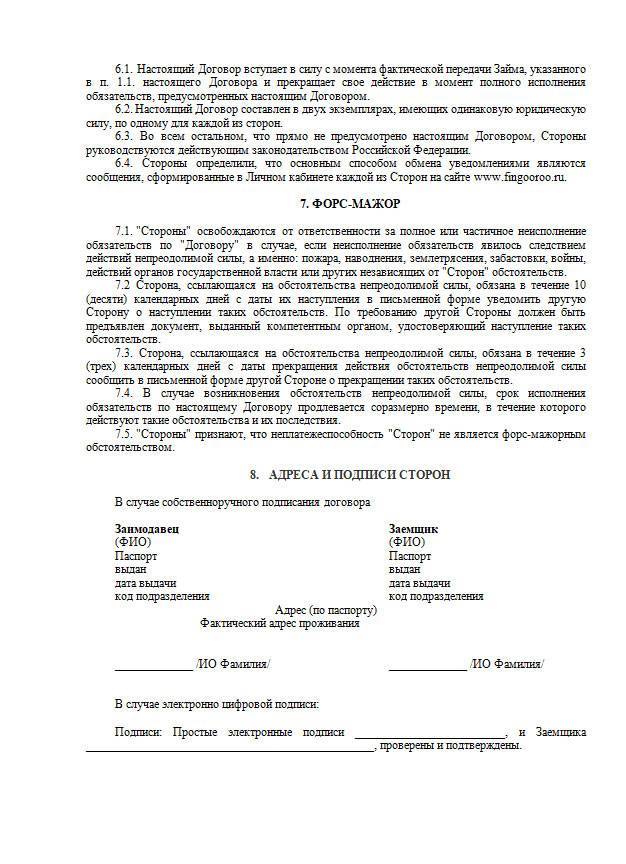

Заполненный образец договора займа

Предмет договора

Ценности, являющиеся предметом соглашения займа, переходят в принадлежность заемщику и перестает быть предметом собственности займодателя. Поэтому займодатель вправе потребовать возвращения ему аналогичных по признакам и количеству ценностей.

По условиям контракта по займу, предметом может выступать залог, который оценивается участниками сделки. В ГК РФ учитываются два вида документов, обеспечивающих передачу займа. Это – ценные бумаги:

- вексель (ст. 815)

- облигация (ст. 816)

Ценная бумага относится к виду имущества, ценность которого может изменяться независимо от желания участников. Ее номинальная цена может изменяться, как в сторону увеличения, так и в сторону уменьшения.