Об альтернативе

Альтернативными продуктами ВТБ24, которыми могут воспользоваться пенсионеры, чтобы решить свою жилищную проблему являются:

- потребительские программы «Крупный» и «Удобный»: с их помощью можно взять в долг до 3 млн или 400 тысяч рублей соответственно на срок до 5 лет. Ставка по первому продукту – 16,5% годовых, а по второму – от 17% до 24% годовых;

- кредитные карты: в зависимости от статуса их максимальный лимит составляет от 299 999 до 1 000 000 рублей.

Процентные ставки по таким продуктам выше, чем по ипотеке. Однако при их оформлении отсутствуют платежи в пользу третьих лиц (нотариусов, страховых и оценочных компаний).

Предложения ВТБ24 для пенсионеров

Итак, если пенсионеры получают достаточный доход и уже накопили деньги на первоначальный взнос, они могут взять заем на покупку квартиры или дома на первичном или вторичном рынке. Условия кредитования по этим программам следующие:

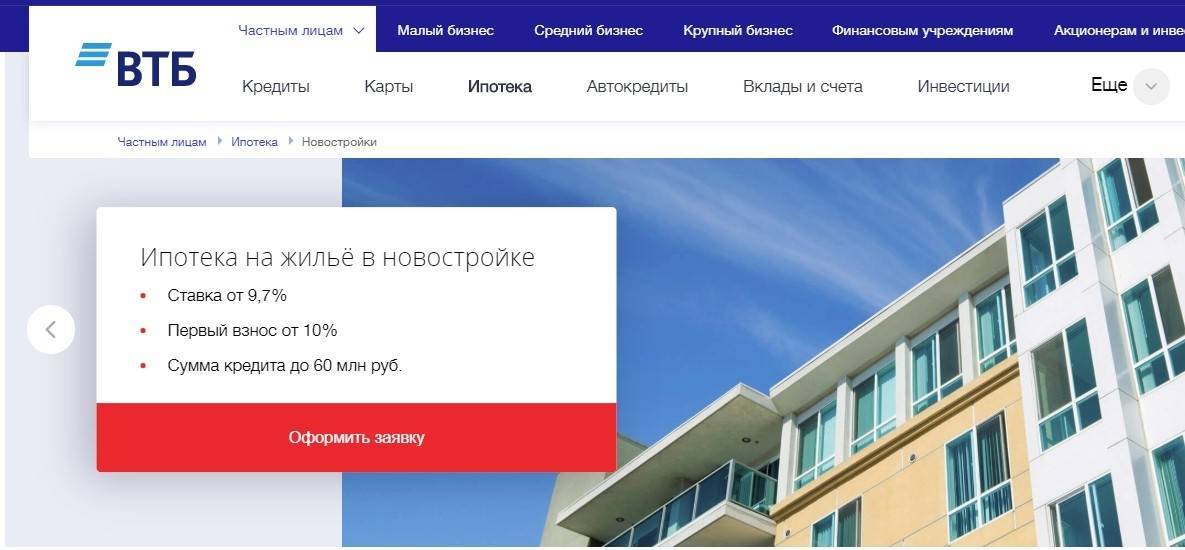

- Максимальный размер кредита – не более 60 млн рублей.

- Ставка – от 12,1% годовых для людей, получающих заработную плату на карту ВТБ24 и заключивших договор комплексного страхования. В противном случае выплату увеличат на 0,5% – если не выполняется первое требование, и на 1% – если второе. Если же клиент и не застрахован, и не обслуживается в ВТБ24, ему придется заплатить 13,6% годовых.

- Срок действия договора зависит от возраста потенциального клиента.

- Минимальный авансовый взнос составляет 10% (но только для «своих» клиентов). Для остальных категорий заемщиков стартовый платеж застройщику составляет 15% и выше от стоимости жилья.

Кроме ипотечных программ, пенсионерам доступны и другие кредитные продукты:

- потребительский кредит наличными;

- банковские карты;

- автокредиты.

Экспресс-программа кредитования для пенсионеров

Какой-то специальной программы кредитования для пенсионеров в ВТБ24 нет. На текущий момент этот клиентский сегмент не является приоритетным для банка в связи с низким уровнем дохода их представителей. ВТБ24 не выделяет пенсионеров в отдельную категорию клиентов и кредитует их на общих условиях. Поэтому люди старшего возраста не могут себе позволить оформить кредит на значительную сумму и на длительный срок.

Несколько лет назад большую популярность имела программа экспресс-кредитования пенсионеров, но она прекратила свое действие. Однако сейчас людям старшего возраста ничто не мешает воспользоваться другими банковскими продуктами (читай выше). И, в общем-то, если им удастся быстро получить заем, то и эти кредитные программы условно можно называть экспресс-кредитами для пенсионеров.

Стоит также учесть, что решение по кредиту принимается за 1-3 рабочих дня. Быстрее могут получить деньги только внутренние клиенты ВТБ24.

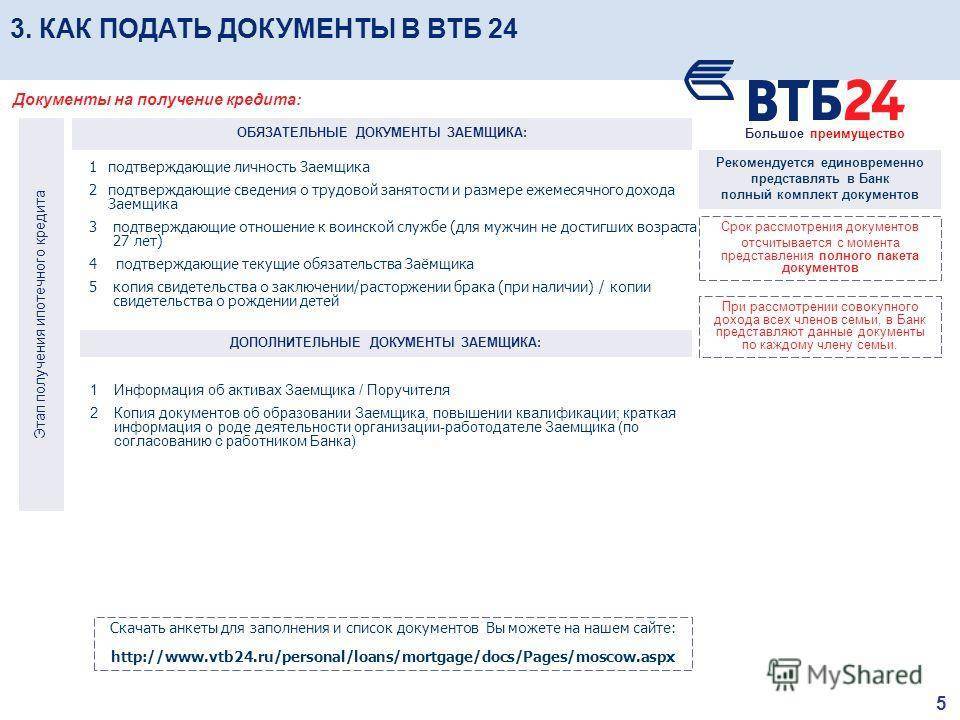

Требуемые документы

Перечень бумаг, необходимых для рассмотрения заявки на ипотеку, унифицирован и практически идентичен во всех банках:

- .

- (о зарплате, пенсии или дополнительных доходах).

- Документы о семейном положении:

- ;

- свидетельства о рождении детей;

- .

- Документы об объекте недвижимости:

- ;

- документ, который подтверждает право собственности на жилье (, , мены и т.д.);

- ;

- ;

- .

Перечень документов может несколько отличаться, это зависит от особенностей кредитной сделки.

Когда можно получить отказ

ВТБ24, как и всякий другой банк, заинтересован в платежеспособном заемщике. Также снизить риски и повысить шансы вернуть деньги можно при наличии поручительства или залога. Однако все равно банк далеко не всем желающим выдает ипотеку. Рассмотрим, какие причины отказа в ипотеке в ВТБ:

- Клиент не подал полный пакет документов. В банке есть стандартный перечень бумаг, которые должен представить потенциальный заемщик, чтобы рассмотрели его заявку на кредит. Однако кредитный менеджер может потребовать дополнительные документы (в большинстве случаев так и происходит).

- Испорченная кредитная репутация. Наличие действующей или погашенной в прошлом просроченной задолженности автоматически является стоп-фактором, который существенно снижает шансы на получение положительного решения.

- Дохода пенсионера и его поручителей недостаточно для обслуживания задолженности. Это актуально для людей старшего возраста, так как они не могут взять ипотеку на максимальный срок, соответственно ежемесячная нагрузка для них будет больше.

- Потенциальный должник не накопил достаточно средств на авансовый взнос и дополнительные расходы, которые сопровождают процесс оформления ипотеки.

Существующие программы ВТБ 24 для пенсионеров

Специально разработанных программ для пенсионеров в ВТБ 24 не существует.

Банк придерживается другой политики: люди преклонного возраста обладают всеми теми же возможностями, что и все остальные.

Любой пенсионер, не отпраздновавший свой 65-летний юбилей, может рассчитывать на получение кредита в ВТБ 24 на общих условиях рассмотрения заявки по следующим программам:

- Кредит наличными сроком до 7 лет.

- Кредит по программе «Рефинансирование .

- Для владельцев собственного бизнеса пенсионного возраста существуют программы займов «Коммерсант» («Коммерсант актив», «Коммерсант оптима»).

ВТБ 24 достаточно лояльно относится к потенциальным заемщикам-пенсионерам, ведь большинство из них занимают активную жизненную позицию и работают наравне с молодыми.

Возрастная планка на момент окончательного расчета с банком в индивидуальном порядке может быть увеличена до 70 лет.

Необходимый пакет документов для оформления довольно стандартен, собрать его и предоставить не составляет особого труда.

- положительная кредитная история,

- наличие постоянного источника дохода,

- свидетельства поручителей при существенных суммах займа,

- обязательное страхование жизни и здоровья.

Каковы общие условия ипотеки ВТБ 24. Ответ на этот вопрос вы найдете в нашей статье.

Как получить ссуду

Ипотека для пенсионеров в ВТБ оформляется в таком же порядке, как и для других клиентов. Процедура выдачи займа состоит их трех этапов:

- Рассмотрение кредитной заявки (скачать анкету ВТБ).

- Одобрение предмета залога.

- Заключение сделки.

Шаг 1

На этом этапе заемщик предоставляет в банк комплект документов, на основании которого банк оценивает его кредитоспособность (справки о доходах 2НДФЛ (скачать) или по форме ВТБ (скачать)) и принимает решение о возможности выдачи ссуды. В ВТБ ипотека для пенсионеров предоставляется на общих основаниях — перечень документов стандартный.

Если заемщик получает пенсию или зарплату на карту ВТБ, предоставлять документы об этих доходах не требуется — банк и так видит размер и периодичность начислений.

При оформлении кредита по программе «Победа над формальностями» понадобятся только два документа.

Если заемщик состоит в официальном браке и между супругами не заключен брачный договор, второй супруг автоматически будет являться поручителем по кредиту. От него также потребуются документы — паспорт и СНИЛС.

Документы на кредит нужно подать в любой ипотечный центр банка. Для удобства можно предварительно заполнить кредитную заявку на сайте ВТБ. После чего, вам позвонит сотрудник банка и согласует время встречи.

Шаг 2

Этот шаг включает выбор недвижимости, ее оценку и согласование с банком.

Ипотеку для пенсионеров в ВТБ (24) можно взять на покупку квартиры в многоквартирном доме, отдельно стоящего коттеджа или таунхауса. Жилье можно подобрать самостоятельно или воспользоваться предложениями партнеров банка – это позволит сэкономить время на проверке объекта.

После проведения оценки нужно предоставить в банк документы на недвижимость.

Шаг 3

После окончания всех проверок начинается самый ответственный этап – оформление сделки. На этом этапе банк и заемщик подписывают стандартный пакет документов.

Банки, которые выдают ипотеку работающим пенсионерам

Совсем немного банков готовы предоставить ипотечный кредит пенсионерам, однако если клиент является платежеспособным и имеет стабильный заработок, то существует несколько программ, позволяющих приобрести собственное жильё человеку преклонного возраста.

Совсем немного банков готовы предоставить ипотечный кредит пенсионерам, однако если клиент является платежеспособным и имеет стабильный заработок, то существует несколько программ, позволяющих приобрести собственное жильё человеку преклонного возраста.

На низкие процентные ставки можно рассчитывать лишь в случае высокого первого взноса, а также небольшого срока кредитования, однако каждая ситуация уникальна, хоть и есть некие базовые условия для такого вида ипотеки.

Процентные ставки можно увидеть в следующей таблице:

| Банк, предоставляющий ипотеку | Процентные ставки по ипотеке |

|---|---|

| Сбербанк | от 11% до 16% |

| Россельхозбанк | 15% |

| ВТБ 24 | от 9.4% |

Диаграмма, с помощью которой вы можете детально ознакомиться с процентными ставками банков:

Сбербанк

Условия кредитования для пенсионеров, предлагаемые Сбербанком, отличаются в зависимости от вида жилья.

Условия кредитования для пенсионеров, предлагаемые Сбербанком, отличаются в зависимости от вида жилья.

Наиболее выдаваемые кредиты на вторичный оборот недвижимости, а не строящиеся или планируемые объекты.

Для приобретения квартиры или ее части минимально выдаётся 45 000 рублей на срок, зависящий от возраста пенсионера.

Процентные ставки по ипотеке устанавливаются на уровне от 11%.

Для покупки жилого дома проценты несколько выше — 13%, а в основном условия для всех типов недвижимости существенно не отличаются.

Первоначальный взнос составляет от 15% или существует возможность отказа от него за счёт дополнительного залога в виде имеющейся недвижимости.

Сбербанк отличается от остальных банков тем, что устанавливает наиболее максимальный возраст пенсионера в 75 лет к моменту полного погашения задолженности по ипотеке.

Россельхозбанк

Обязательным условием для пенсионера является наличие страховки от потери жилья.

Обязательным условием для пенсионера является наличие страховки от потери жилья.

Услуги страховщика оплачивает сам заёмщик.

Банк предлагает наиболее крупные суммы сроком до 15 лет, если позволяет возраст, а в основном максимальный возраст пенсионера несколько снижен и составляет 65 лет.

Сумма ипотеки и ставка варьируются в зависимости от вида приобретаемой недвижимости, и ставка по кредиту составляет 15%.

Втб 24

Этот банк рассматривает каждую ситуацию отдельно для установки условий, однако обязательные требования все же установлены.

Этот банк рассматривает каждую ситуацию отдельно для установки условий, однако обязательные требования все же установлены.

Процентная ставка по ипотеке начинается от 9.4%, а максимальный срок выдачи кредита также зависит от возраста пенсионера, но в основном не превышает 10-15 лет.

Минимальный первоначальный взнос по ипотеке составляет не менее 10%.

Есть возможность приобрести дом, квартиру или строящуюся недвижимость.

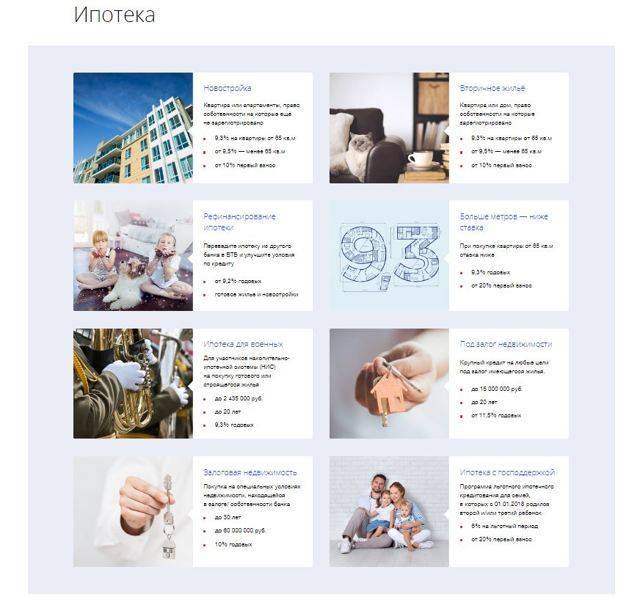

Какие программы для пенсионеров существуют в ВТБ 24

Условия кредитования для людей старшего возраста в банке ВТБ 24 аналогичны другим возрастным категориям, лишь с той разницей, что предельное время возврата займа не может превышать 5 лет.

Заявки одобряются заемщикам до 65 лет. Хорошая новость заключается в том, что в 2021 году банк снизил процентную ставку. Персональная скидка предоставляется корпоративным клиентам ВТБ 24. Рассчитывать на снижение тарифной ставки могут также сотрудники сферы образования, таможни, правоохранительных органов, а также лица, которые получают заработную плату на карту ВТБ 24.

В 2021 году пенсионеры могут рассмотреть 3 программы на выгодных условиях:

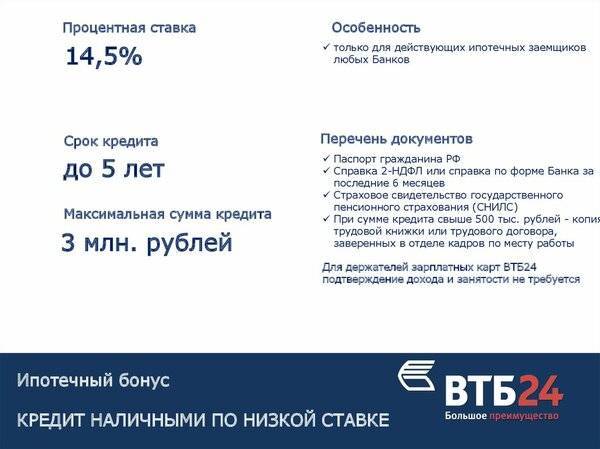

Кредит «Ипотечный бонус»

Важное условие программы – отсутствие просрочек в Бюро кредитных историй. Минимальная процентная ставка действует для ипотечных заемщиков всех банков России.

Кредит «Крупный»

Эта программа предусматривает выдачу крупной суммы под низкий процент. Владельцам зарплатных карт ВТБ 24, банк снижает процентную ставку. Также эти клиенты экономят время на сборе документов, поскольку в системе хранится уже вся необходимая информация.

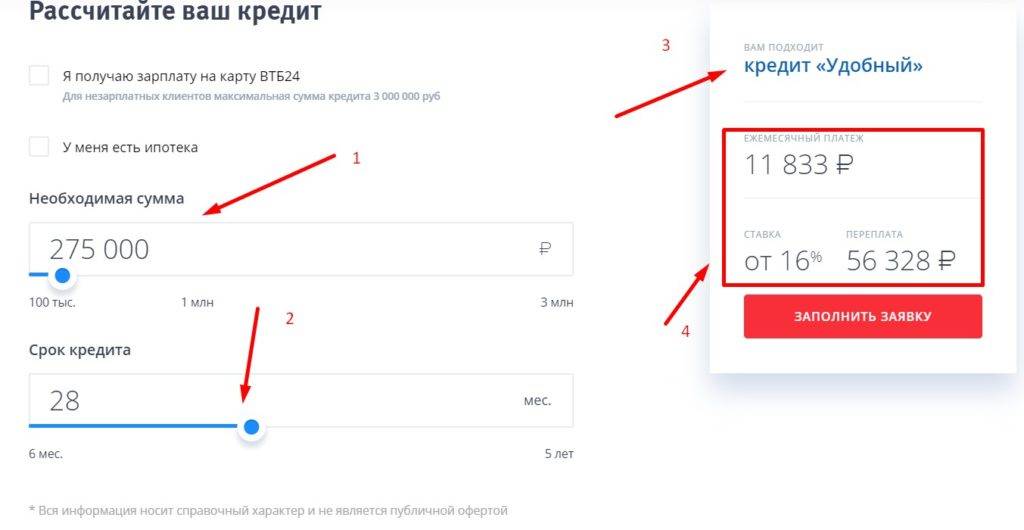

Кредит «Удобный». Его особенность заключается в сравнительно небольшом займе, максимальная сумма которого достигает 400 тыс. рублей.

В каких случаях банк может отказать?

Любой банк оставляет право выбора клиента за собой без объяснения причин своего отрицательного решения.

Но если подходить беспристрастно к анализу своей кандидатуры и предоставленной информации банку, то причины отказа банка вполне очевидны и закономерны:

- Несоответствие предоставленных данных реальности. Пытаться обмануть банк, приукрасив свое финансовое состояние и доход практически невозможно. Современные способы оперативного получения информации с разных источников занимают считанные минуты и дают полное представление о заемщике.

- Негативный опыт работы с банками и другие непогашенные финансовые обязательства. Банк кредитных историй содержит полную информацию о заемщике и существующих задолженностях. Злостным неплательщикам получить кредит невозможно.

- Недостаточный доход для погашения требующейся суммы займа. Необоснованный оптимизм при расчетах не приемлем. Суммы ежемесячных платежей не должны превышать 30% от заявленного дохода. Подтверждение платежеспособности клиента и его финансовая состоятельность даже при форс-мажорных обстоятельствах крайне важны для банка.

- Несоответствие возрастным ограничениям. Практика показывает, получить кредит в 65 лет сложно. Более желанными в качестве потенциальных заемщиков являются мужчины до 55 лет и женщины до 60 лет.

Чем выгодна ипотека ВТБ 24 для молодой семьи. Читайте в нашей статье.

В чем особенности ипотеки ВТБ 24 с государственной поддержкой? Ответ здесь .

На каких условиях предоставляется ипотека втб 24 без первоначального взноса физическому лицу? Узнайте тут .

Подводные камни

Взятием ипотеки часто пугают в силу многих причин. Существенные недостатки ипотечного кредита связаны в первую очередь с большими переплатами.

Есть несколько подводных камней, о которых нужно знать каждому, кто хочет взять жилплощадь в ипотеку:

- Ипотека предусматривает процедуру оценки квартиры, без которой банк может отказать в выдаче кредита физическому лицу. Услуга предоставляется профессиональным оценщиком, которого необходимо будет нанять заявителю. Обойдется процедура в три тысячи рублей. Связано это с выдвижением серьезных требований банком к объектам вторичного рынка.

- Обязательным является оформление титульного страхования покупаемой квартиры. Значит, пенсионеру необходимо будет рассчитывать еще и на выплату страховых взносов, зависящих от цены жилплощади.

- Ставки по процентам ипотечного кредитования крайне высоки. Переплата будет равнозначна основному долгу заемщика. Так банк сводит к минимуму собственные риски.

- Счет в ВТБ также нужно будет открыть и вести. Взимается за это три процента от общей суммы ипотеки.

- Просрочка выплат по кредиту будет обходиться в половину процента от долга в день. Во избежание проблем ежемесячный платеж должен поступать в срок.

Есть ли альтернатива ипотеке

В случае если у пенсионера есть молодой родственник, официально трудоустроенный и имеющий положительную кредитную историю, пенсионер может его попросить оформить ипотеку на свое имя, а платить за кредитное жилье самостоятельно.

Другой доступный вариант видится в заключении обычной сделки потребительского кредитования. Финансовые учреждения выдают такие займы охотнее, и перечень подобных банковских продуктов достаточно широк. Однако такой вариант для человека, получающего пенсию, подойдет не всегда. Воспользоваться им будет разумно только тогда, когда приобрести планируется недорогую недвижимость, рассчитаться за которую с банком можно будет всего лишь за несколько лет.

Пенсионер может также помочь своим детям стать владельцами квадратных метров, взяв в ВТБ 24 кредит под залог имеющейся в его собственности недвижимости. Условия такой программы следующие:

- сумма – минимум 600 тыс., максимум 15 млн руб.;

- срок действия договора – до 20 лет. Но конкретное значение этого параметра зависит от возраста пенсионера-заемщика: ссуда должна быть погашена до того, как кредитополучателю исполнится 75 лет;

- ставка по займу составляет 12,5%.

В заключение стоит сказать, что получение ссуды любым лицом, в том числе и пенсионером, предопределяет возникновение долгового бремени. Чтобы оно было посильным, прежде чем обращаться в банк ВТБ 24, рекомендуется воспользоваться кредитным онлайн-калькулятором, размещенным на его сайте. Так вы оцените свои возможности и обезопасите себя от потери не только денежных средств, но и самого жилья.

Требования к заемщикам

Требования банка к пенсионерам стандартные. Они практические идентичны тем, которые выдвигаются к другим категориям граждан. Так, заемщик должен иметь регистрацию на территории России, а его возраст не должен быть более 65 лет

Важно, чтобы он был платежеспособным и мог подтвердить свой заработок официальной документацией

Отдельно стоит поговорить о возрасте. Согласно условиям ВТБ, максимальный возраст заемщика не должен быть более 65 лет. Исходя из этого, женщины-пенсионеры могут взять ипотеку, максимум, на 10 лет, а мужчины — на 5.

Что касается платежеспособности клиента, то если пенсия — это единственный источник дохода, то ожидать одобрения заявки на кредит не стоит. Дело в том, что ВТБ относит пенсионеров к числу ненадежных клиентов, поэтому всячески пытается оградить себя от финансовых рисков. Это обусловлено такими причинами:

- Размер пенсионных отчислений по сравнению с суммой займа сравнительно небольшой, поэтому пенсия не сможет полностью покрывать расходы по кредиту.

- Нестабильная ситуация на рынке труда и мировой кризис привели к тому, что любой человек может неожиданно потерять свое рабочее место. В зоне повышенного риска попасть под сокращение находятся именно пенсионеры.

- Заемщики ввиду своего преклонного возраста имеют проблемы со своим здоровьем, поэтому есть высокая вероятность того,что они могут умереть полностью не выполнив свои финансовые обязательства перед банком, то есть не осуществив полное погашение ипотеки.

Рассчитывать на положительный ответ можно в случае, если клиент работающий и может предоставить справку по форме 2-НДФЛ – это документ, в котором указывается выплаченная сотруднику заработная плата за определенный период.

Большую роль также играет кредитная история заемщика. В момент подачи заявления на ипотеку в ВТБ у него не должно быть займов в других финансовых организациях. Злостные неплательщики гарантированно получат отказ.

Заемщик должен найти себя поручителя. При этом им может выступать лицо пенсионного возраста. Чаще всего это супруг или супруга соискателя. Наличие залога, к примеру автомобиля, будет дополнительными баллами в пользу клиента.

Это интересно: Ипотека под строительство частного дома ВТБ 24 — условия

Преимущества и недостатки оформления ипотеки для пенсионеров

Ипотека в ВТБ 24 для пенсионеров имеет как положительные, так и отрицательные стороны. К положительным относятся:

- Решение жилищных проблем. Сегодня большинство молодых людей не имеет возможность приобрести жилье без ипотеки, не говоря уже о пенсионерах. ВТБ 24 дает такую возможность, предлагая своим клиентам лояльные процентные ставки.

- Выгодные условия ипотеки. Помимо лояльной процентной ставки, по сравнению с другими финансовыми организациями, банк ВТБ 24 предоставляет льготные условия кредитования для постоянных и корпоративных клиентов.

- Возможность выбора. Заемщик может выбрать недвижимость на первичном и вторичном рынке, частный дом или земельный участок.

Конечно же, любая ипотека несет в себе определенные риски. К отрицательным сторонам займа в банке ВТБ 24 относятся:

- Риск потерять квартиру. Жилье, на которое выдается ипотека, служит залогом. Банк оставляет за собой право ее продать для погашения задолженности. Это происходит только в том случае, если заемщик перестанет оплачивать ипотеку.

- Первый взнос. Поскольку ипотека выдается на условиях внесения первоначальной суммы, которая начинается от 10% стоимости недвижимости, не все пенсионеры могут ее собрать. Или же на это уйдет несколько лет. Тем не менее, это обязательное условие, которое выдвигают все банки России.

- Договор страхования. Страховые продукты требуют определенных затрат, которые могут достигать 15 тыс. рублей. Для большинства пенсионеров это большие деньги, учитывая, что нужно еще собрать сумму на первоначальный взнос.

Таким образом, ипотека в банке для пенсионеров может быть единственным выходом в решении жилищных проблем. Несмотря на определенные риски, лояльные процентные ставки делают ВТБ 24 одним из лидирующих банков в России.

Требования к недвижимости

ВТБ предоставляет возможность взятия в ипотеку недвижимости людям любой возрастной категории. Выбранная жилплощадь должна отвечать каждому требованию и запросу банка

В первую очередь обратят внимание на ликвидность (возможность быстрой перепродажи объекта по рыночной стоимости) и отделку помещения. Проведение газа и других основных систем, требуемых для жизнедеятельности человека, являются обязательным условием

На каждую перепланировку квартиры должно быть официальное разрешение, выданное соответствующими органами, и вся необходимая документация. Банк обращает внимание и на износ объекта: превышение 60-ти процентов не допустимо. При оформлении ипотечного кредита заемщик не должен иметь задолженность по жилищно-коммунальным услугам и штрафы.

Есть возможность взятия в ипотеку следующих объектов, не считая жилплощади на вторичном рынке:

- Частный дом

- Частный дом в стадии строительства

- Гараж

- Квартира в доме, находящимся в стадии строительства

У заемщика есть около трех месяцев, чтобы выбрать необходимую жилплощадь и сообщить о своем выборе банку.

Как погашать кредит

Погашение задолженности производится равными аннуитетными платежами, одинаковыми на весь срок действия договора.

Вносить деньги можно разными способами:

- через банкоматы ВТБ;

- в личном кабинете на сайте банка;

- в кассе отделения ВТБ;

- совершить перевод со счета в другом банке;

- воспользоваться услугами Почты России.

При переводе денег через сторонние организации следует уточнять сроки проведения операций и вносить платежи с учетом этих сроков.

По желанию заемщик может полностью или частично погасить задолженность досрочно. Заявление на досрочное погашение кредита можно передать в банк лично или направить через ВТБ-Онлайн.

Трудности кредитования пенсионеров

Отметим, что в любом банке, любые кредиты пенсионерам выдают неохотно. Дело в том, что они входят в группу риска из-за нескольких причин:

- в преклонном возрасте высок риск смерти, т.е. в какой-то момент кредит отдавать будет некому;

- пенсионеры являются самой финансово незащищенной социальной группой, т.е. при малейших трудностях с выплатой пенсии или болезнью, кредитные платежи прекратятся;

- в силу возраста пенсионерам очень сложно объяснить тонкости кредитных договоров, и высок риск возникновения конфликтов вплоть до судебных разбирательств после заключения договора.

Все это означает, что перед пенсионером, который решит взять кредит на покупку квартиры, будет стоять проблема не только формальных преград получения кредита, но и неформального желания банковских клерков не иметь с ним дела. И все же выход из такой ситуации всегда можно найти.

Как проходит оформление

Подать заявку для оформления ипотеки можно любым удобным способом:

- позвонив по контактному номеру 88001002424;

- заказав обратный звонок на сайте банка;

- заполнив анкету на сайте компании;

- непосредственно в отделении банка.

Заполняя анкету, потенциальные заемщики указывают самую необходимую информацию: паспортные данные, источник и уровень дохода, контактные данные, а также размер желаемой суммы. Заявки рассматриваются в течение трех банковских дней, после чего заявитель получает СМС уведомление о решении банка. При утвердительном ответе, клиенту следует подойти в отделение банка для оформления ипотеки.

Связавшись со специалистами банка по контактному номеру, заемщик предоставляет сведения о себе и сумме желаемого кредита. Заявка рассматривается в течение трех банковских дней, после чего заявителя извещают о принятом решении.

Заемщик также может сразу подойти в отделение банка, собрав предварительно весь пакет документов. Но, срок ожидания будет аналогичным (3 дня).

В случае одобрения кредита, для удобства своих клиентов, банк ВТБ 24 открывает специальный счет, куда они будут производить выплаты. По желанию заемщика, ему может быть выдана пластиковая карточка, куда можно переводить денежные средства, не выходя из дома.

Первоначальный взнос составляет от 10% стоимости недвижимости. Физические лица могут досрочно погашать кредиты без выплаты штрафов.

Какие требования выдвигаются к заемщику

ВТБ 24 кредитует только тех, кто не достиг официального пенсионного возраста. Это лица от 21 до 65 лет. К заемщику выдвигаются такие требования:

- гражданство РФ (но если граждане стран СНГ длительно проживают и работают на территории РФ, банк может пересмотреть требования в их пользу);

- отсутствие просрочек и задолженностей в кредитной истории;

- стаж на последнем месте работы от 6 месяцев (в некоторых случаях допускается 3 месяца, но при пройденном испытательном сроке);

- постоянная прописка в регионе, где осуществляется займ;

- сумма ежемесячного дохода от 20 тыс. рублей.

Также заемщик вносит первоначальный взнос, который варьируется в зависимости от суммы займа.

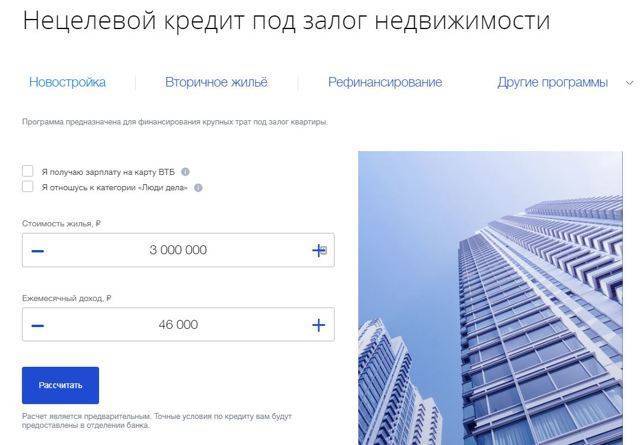

Как пенсионеру взять кредит на покупку квартиры?

ВТБ 24 предоставляет пенсионерам возможность взять простой нецелевой потребительский кредит, который и можно направить на приобретение квартиры. Разумеется, сумма, и срок кредитования не сравнятся с ипотечными программами, потому на эти средства можно скорее частично профинансировать такую покупку, чем полностью оплатить ее. Пенсионер может получить кредит на любые цели в ВТБ 24 на таких условиях:

- максимальная сумма кредита — 25 000 рублей;

- максимальный срок кредитования — 5 лет;

- максимальный возраст заемщика на дату окончания действия кредитного договора — 75 лет;

- годовая процентная ставка — около 20%.

Если пенсионеру потребуется большая сумма для оплаты недостающей части стоимости квартиры, то ему придется обратиться дополнительно в другой банк. Возможно, при оформлении залога и привлечении поручителей удастся договориться в индивидуальном порядке о большей сумме кредитования и/или меньшей процентной ставке. Для этого пенсионеру необходимо будет лично прийти в ближайшее отделение ВТБ 24 и проконсультироваться у менеджеров банка.

Что предлагает ВТБ 24 пенсионерам

Сразу необходимо сказать, что в перечне кредитных продуктов данной финансовой организации программу, в названии которой присутствует слово «пенсионер», вы не найдете. И это неслучайно. Просто банкиры ВТБ 24 считают, что статус пенсионера не предполагает ограничений на получение ипотечного займа, поскольку пожилым людям предоставляются те же возможности, что и всем другим нашим соотечественникам.

Любой человек, не перешагнувший возрастную планку в 65 лет, может на общих условиях получить ссуду в ВТБ 24 по таким программам:

- кредит под залог жилья, находящегося в его собственности;

- кредит наличными (выдается на срок от полугода до 60 месяцев);

- заем по программе «Рефинансирование»;

- экспресс-кредит «Коммерсант».

Как видим, в названии этих банковских продуктов отсутствует и слово «ипотека». Тем не менее доступная по ним сумма сопоставима с объемом среднестатистической ипотечной ссуды. Например, по программам «Кредит «Крупный» и «Ипотечный бонус» наличными можно получить до 3 миллионов рублей. А под залог уже имеющегося жилья в 5 раз больше – до 15 миллионов рублей.

Банк ВТБ 24 проявляет лояльность к заемщикам-пенсионерам. В частности, в индивидуальном порядке положительно может быть решен вопрос об увеличении возрастной планки на дату полной выплаты займа до отметки 75 лет.

В каких случаях возможен отказ

Как и любое другое кредитное учреждение, действующее на территории России, банк ВТБ 24 оставляет за собой право отказать в выдаче кредита, причем без объяснения причин. В том числе и пенсионерам.

А в силу определенных факторов – пониженная платежеспособность, возраст – заявка пенсионера на жилищную ссуду может быть отклонена банком с большей вероятностью, чем подобная, полученная от работоспособного гражданина.

На этом фоне стоит выделить ряд закономерных причин, в силу которых ВТБ 24 может отказать пожилому человеку в выдаче ипотечного займа. Назовем лишь основные:

- Предоставление неверных сведений. В распоряжении службы безопасности банка есть ряд законных способов проверить любую предоставленную клиентом информацию. Поэтому если пенсионер подаст в банк документы, которые не соответствуют действительности, в выдаче ссуды ему может быть отказано.

- Наличие просроченной задолженности и испорченная кредитная репутация. С большой степенью вероятности пенсионеру, имеющему долг перед другим банком, или нарушавшему график погашения ранее полученных кредитов, ипотечный заем не выдадут.

- Низкий уровень доходов, включая пенсию. Банк вряд ли одобрит кредит на жилье, если размер пенсии близок к прожиточному минимуму. Повысить вероятность получения положительного решения сможет наличие дополнительных источников дохода, например, от сдачи квартиры в поднаем.

- Возраст пенсионера близок к максимальной пограничной отметке. Например, если заемщик, отпраздновавший свой 68-й день рождения, намерен взять ипотечную ссуду, в 99 процентах случаев он получит отказ.

Сложности оформления

Зачастую, банки не готовы кредитовать пенсионеров, считая эту категорию заемщиков наиболее рискованной. Это и понятно – с возрастом риск потери здоровья, трудоспособности и даже жизни растет. А значит, повышается и вероятность того, что у заемщика могут возникнуть трудности с погашением долга.

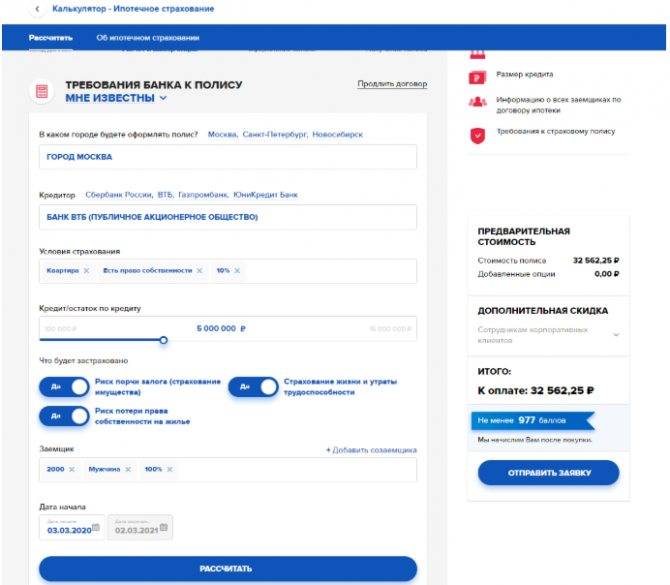

Кредиторы, которые все-таки решаются выдавать займы пенсионерам, пытаются снизить риски за счет требований о привлечении поручителей, высоких процентных ставок, а главное – путем навязывания дополнительных страховок. Единственное обязательное страхование при ипотеке — покупка полиса на предмет залога, т.е. приобретаемую недвижимость (102-ФЗ Об ипотеке, ст. 31 (скачать)).

Страховщики тоже понимают риски страхования пожилых людей и соглашаются страховать пенсионеров только по завышенным тарифам. В результате, стоимость страховки вкупе с высокой ставкой по кредиту, делают расходы на оформление ипотеки неподъемными.

Чтобы увеличить шансы на получение кредита на приемлемых условиях, заемщик может предложить банку рассмотреть совокупный доход нескольких членов семьи или оформить заем под залог своей недвижимости.

Оцените автора

Ипотечные кредиты для пенсионеров в Пензе от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

от 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 60 641 ₽ | до5 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,95 % Квартира или таунхаус ежемес. платежот 65 652 ₽ | до3 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

7 % Квартира ежемес. платежот 67 324 ₽ | до3 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,85 % Квартира ежемес. платежот 68 695 ₽ | до30 млн ₽ | от 0%от ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,99 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 68 923 ₽ | до50 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,05 % Квартира Апартаменты ежемес. платежот 69 021 ₽ | до25 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,09 % Квартира ежемес. платежот 69 086 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,4 % Квартира Апартаменты Гараж ежемес. платежот 69 592 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,4 % Квартира ежемес. платежот 69 592 ₽ | от300 тыс. ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,5 % Квартира Комната или доля ежемес. платежот 69 756 ₽ | до50 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,5 % Квартира ежемес. платежот 69 756 ₽ | до50 млн ₽ | от 10%от 400 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,8 % Квартира Апартаменты Гараж ежемес. платежот 70 248 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,8 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Гараж ежемес. платежот 70 248 ₽ | до50 млн ₽ | от 10%от 400 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,88 % Квартира Апартаменты ежемес. платежот 70 380 ₽ | до25 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 12 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,99 % Коммерческая недвижимость ежемес. платежот 70 561 ₽ | до20 млн ₽ | от 30%от 1 200 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

9,5 % Квартира ежемес. платежот 71 406 ₽ | до8 млн ₽ | от 20%от 800 000 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

9,99 % Квартира или таунхаус Апартаменты ежемес. платежот 72 223 ₽ | до50 млн ₽ | от 15%от 600 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 10,8 % Загородный дом или коттедж ежемес. платежот 73 585 ₽ | до30 млн ₽ | от 40%от 1 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 11 % Квартира ежемес. платежот 73 924 ₽ | до15 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 12 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

11,49 % Квартира или таунхаус ежемес. платежот 74 757 ₽ | до6 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке |