Требования к заемщик

В Россельхозбанке выдвигаются стандартные для рефинансирования кредитов критерии, на основании которых принимается решение об одобрении заявки частного лица или об отказе в займе. Такие требования можно разделить на несколько групп:

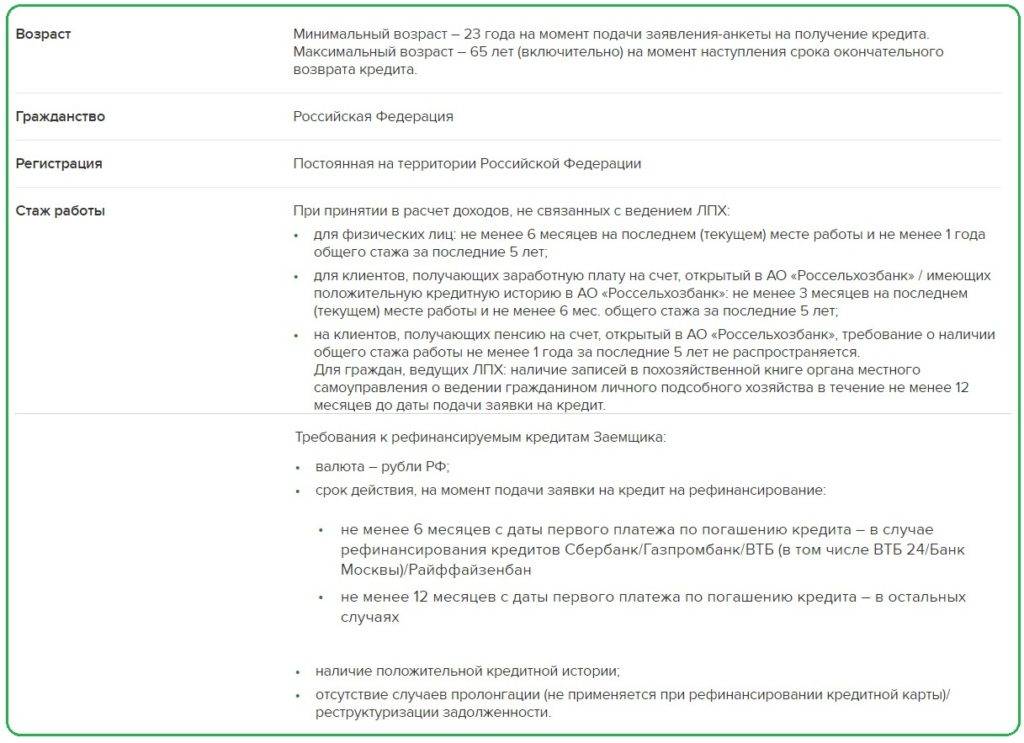

Возрастные критерии. В программе рефинансирования потребительских кредитов минимальный возраст заемщика установлен на уровне 23 лет, а максимальный — 65 на момент окончательного погашения займа. Для ипотечного кредитования соответствующие параметры утверждены на уровне от 21 года до 65 лет.

Гражданство. Программы перекредитования в Россельхозбанке доступны только гражданам Российской Федерации.

Регистрация. Заемщик, пользующийся потребительской программой, должен иметь наличие постоянной регистрации на территории страны, а ипотечной — еще и по месту жительства или пребывания.

Стаж работы. На последнем месте трудоустройства потенциальный заемщик должен проработать не менее полугода, а общий стаж за последние 5 лет не должен быть менее 1 года. Здесь есть целый ряд льгот для клиентов, получающих в Россельхозбанке зарплату, пенсию или имеющие здесь статус «надежный клиент».

Доходы, учитываемые при определении размера кредита

Принимаются во внимание все виды дохода заемщика (по главному месту работы и по совместительству, от частной практики или ведения подсобного хозяйства, пенсионных выплат, вознаграждений от использования интеллектуальной собственности и др.)

Привлечение созаемщиков. В потребительской программе перекредитования существует возможность привлечение созаемщиков

Их уровень подтвержденного дохода тоже повлияет на сумму рефинансирования, одобренную банком.

Требования к заемщикам носят стандартный характер. Информация, которую запрашивает банк у потенциального клиента, подается в форме анкеты. Ряд данных, которые в ней указываются, требуют дополнительных документальных подтверждений.

Рефинансирование кредитов в Россельхозбанке в 2021 году: проценты и условия

Россельхозбанк в 2021 году проводит рефинансирование кредитов как своих, так и других банков: рассмотрим, процентные ставки и условия перекредитования в Россельхозбанке для физических лиц, бюджетников и пенсионеров.

Перекредитование в Россельхозбанке (РСХБ) в 2021 году поможет снизить ежемесячный платеж или улучшить условия кредитования заемщикам – физическим лицам.

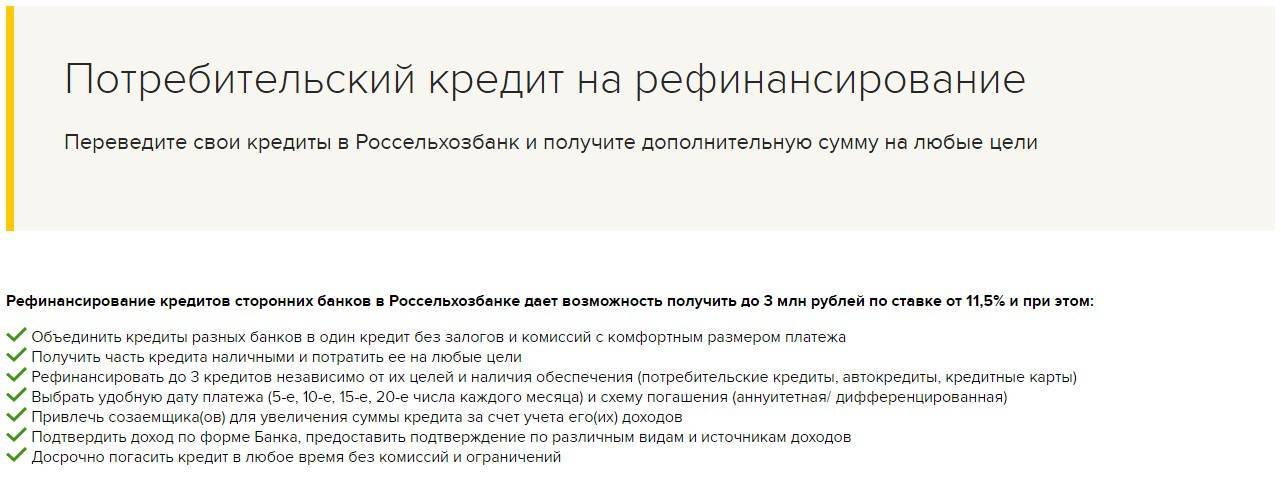

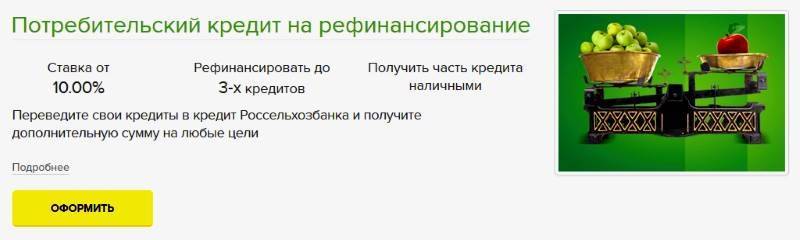

Рефинансирование кредитов в Россельхозбанке – это получение нового займа на погашение действующих потребительских кредитов, взятых ранее в одном или нескольких сторонних банках на выгодных условиях. Сегодня также можно рефинансировать и займы, полученные и в самом РСХБ. Часть денег можно направить не только на цели рефинансирования, но и получить наличными, а потратить их на любые цели.

Рефинансировать кредиты в Россельхозбанке могут граждане РФ в возрасте от 23 до 65 лет (включительно) на момент наступления срока окончательного возврата займа. В большинстве случаев требуется также не менее 6 месяцев трудовой деятельности на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Важно, что перекредитоваться в РСХБ могут как наемные работники, так и граждане, ведущие личное подсобное хозяйство (ЛПХ) не менее 12 месяцев. При определении размеров кредита на рефинансирование Россельхозбанк будет учитывать, соответственно, доходы по основному месту работу или совместительству, а также средства от ведения личного подсобного хозяйства у селян

Требования к заемщику и условия рефинансирования

Итак, оформить кредит на погашение другого кредита с меньшей ставкой в Россельхозбанке могут граждане соответствующие следующим требованиям:

- возраст 23 — 65 лет;

- паспорт РФ с регистрацией;

- стаж работы на последнем месте — более 6 месяцев.

Как видим, требования к заемщикам весьма стандартные. Другое дело — сама ипотека, ведь не каждый кредит на жилье может участвовать в программе рефинансирования.

В Россельхозбанке к предыдущему соглашению следующие требования:

В первую очередь важно, убедиться, что сам объект, приобретенный на деньги прошлого кредитора, подходит под условия Россельхозбанка. Здесь пересмотрят соглашения оформленные на приобретение квартиры на первичном и вторичном рынках

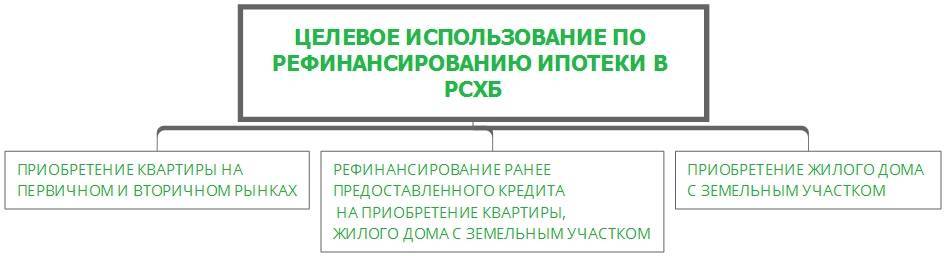

Так же изучат условия договора, в котором объектом кредитования был дом с прилагающейся территорией.

Валюта соглашения — рубли. Минимальная сумма составляет 100 тысяч рублей.

Максимальный размер займа зависит от того, где расположено жилье:

- на объекты в Москве выделят до 20 миллионов;

- в Московской области — до 10 000 000;

- в Санкт-Петербурге — до 15 000 000;

- на квартиры, расположенные в других областях, можно получить до 5 000 000 рублей.

Так же можно оформить максимальную сумму в 10 000 000 на рефинансирование кредита, оформленного на приобретение жилого дома с земельным участком.

Другие обязательные условия:

Срок — до 30 лет;

Страхование объекта недвижимости;

Важно отсутствие просрочек по платежам (просрочка может составлять максимум 30 суток на момент подачи заявления) и реструктуризации в первоначальном финансовом учреждении;

Договор должен быть оформлен не менее 6 месяцев назад, а до окончания его срока должно быть более 12 месяцев.

Комиссия за услуги Россельхозбанком не взимается.

Сколь рассматривают заявку?

Подача предварительной заявки на официальном сайте Россельхозбанка обеспечит получение ответа в течение 5 рабочих дней. Дальнейшее рассмотрение документов и вынесение окончательного решения по вопросу рефинансирования ипотеки займет до 60 календарных суток.

Необходимые документы

Чтобы перейти к этапу рассмотрения документов, потенциальному участнику программы рефинансирования в Россельхозбанке, необходимо подать заявление. Сделать это можно на официальном сайте учреждения или в любом отделении банка (бланк-анкету выдадут на месте, при себе необходимо иметь паспорт). Если предварительное решение будет положительным нужно донести следующие акты:

- паспорт гражданина РФ;

- военный билет, если на момент подачи заявки возраст мужчины до 27 лет;

- свидетельство о браке и рождении детей (если есть);

- справка по форме 2 НДФЛ, подтверждающая размер ежемесячной заработной платы;

- документы по рефинансируемой ипотеке;

- акты на объект недвижимости.

Процентная ставка

Ставка на рефинансирование ипотеки зависит от того, к какому сегменту принадлежит заемщик и какая сумму ему требуется. В почете зарплатные клиенты и другие лица, обслуживающие в Россельхозбанке. Так же на сниженный процент могут рассчитывать работники бюджетных организаций.

Сумма в рублях | Категория | |

работники бюджетных организаций, зарплатные другие клиенты банка (владельцы депозитов) | физические лица, не являющиеся клиентам Россельхозбанка | |

До 3 000 000 | 9,60% | 9,75% |

Более 3 000 000 | 9,30% | 9,45% |

Так же на процентную ставку может повлиять отказ самого заемщика или его созаемщиков оформить страхование жизни и здоровья. В этом случае к первоначальной ставке +1%.

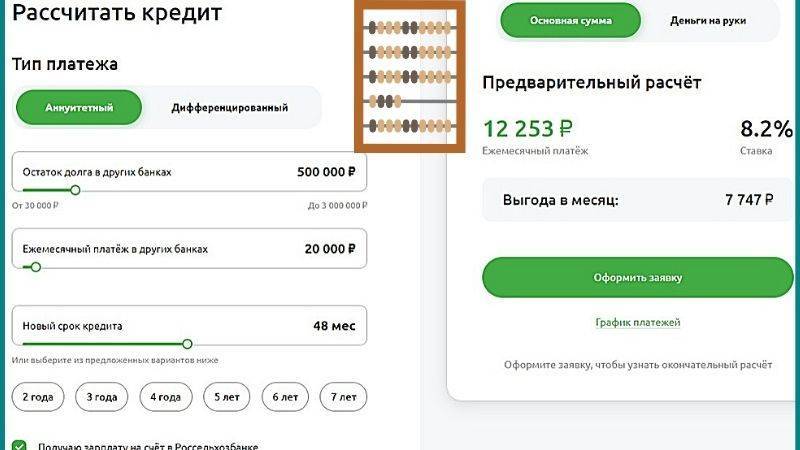

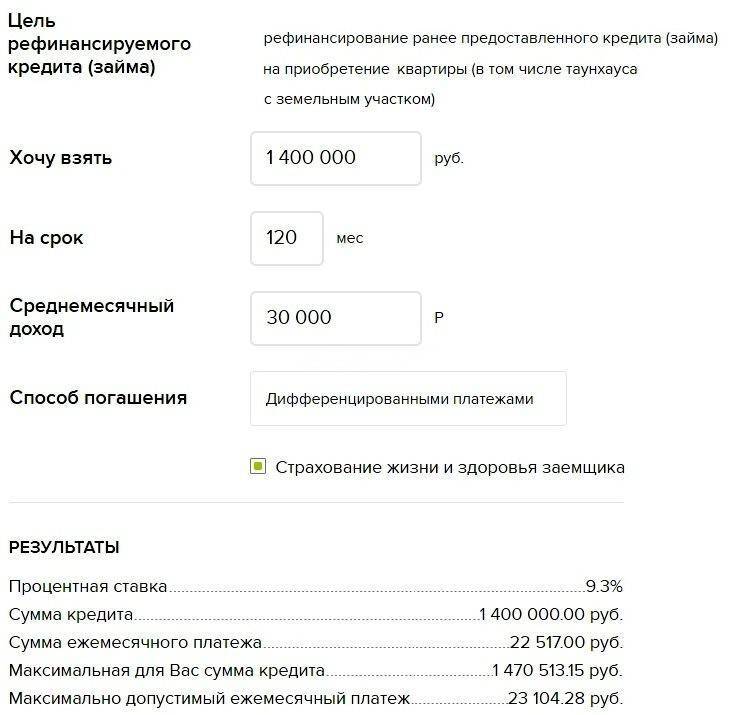

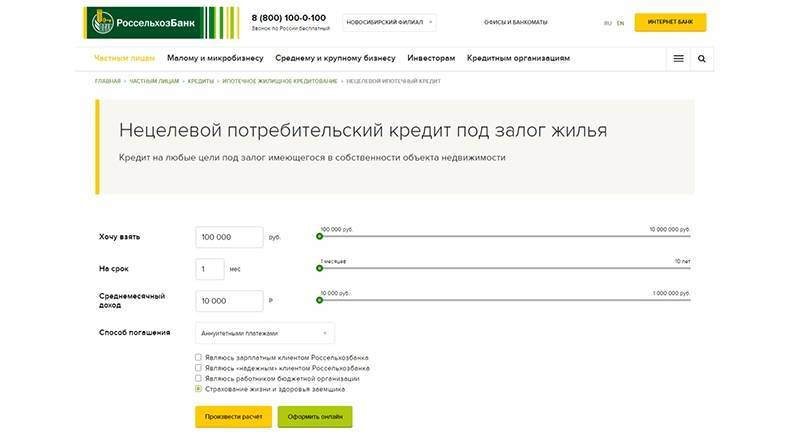

Калькулятор рефинансирования кредита другого банка в РСХБ

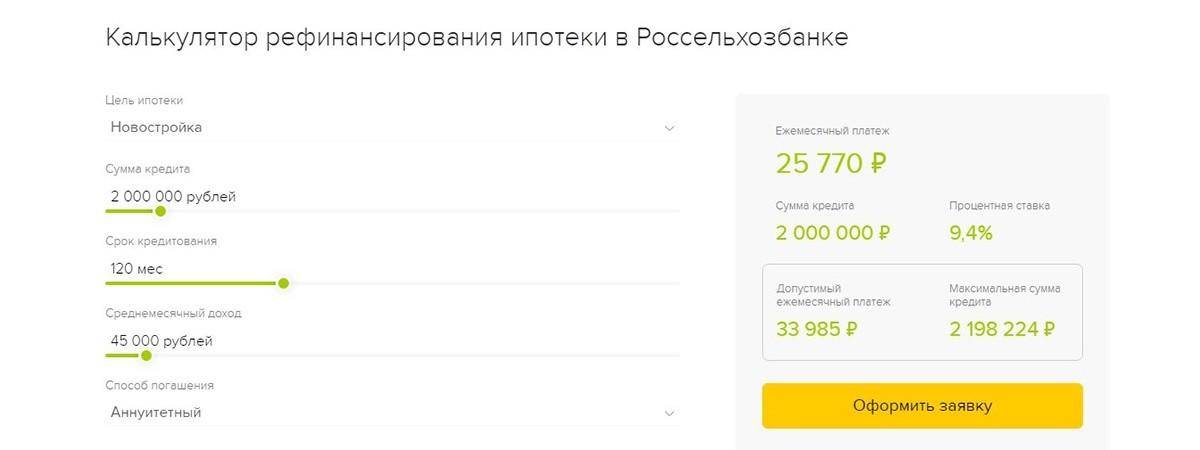

После внесения требуемых параметров калькулятор покажет результат.

После внесения требуемых параметров калькулятор покажет результат.

Калькулятор рефинансирования предоставлен сайтом calcus.ru

Для этого в строки калькулятора онлайн вводят следующие данные:

- сумму долга по открытым в других банках кредитам;

- желаемый период кредитования;

- систему платежей: дифференцированную или аннуитетную;

- размер заработной платы, дополнительного дохода;

- категорию клиента (работник бюджетной организации, зарплатный, постоянный с хорошей кредитной историей);

- возможность предоставления документов, подтверждающих целевое расходование кредитных средств;

- потребность в личном страховании;

- способ подачи заявки (онлайн или в банковском отделении).

Программа выдает размер ежемесячного платежа, общую сумму долга, примерный график погашения займа.

Условия потребительского кредитования

Рейтинг кредита

Кредит «Потребительский без обеспечения для самозанятых граждан»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Потребительский без обеспечения для самозанятых граждан»

Ставка

13.0%

Ежемесячный платеж

10 108 ₽

К возврату

363 919 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 750 000 ₽

- Валюта: рубли

- Ставка: от 13%

- Срок: от 1 года 1 мес. до 4 лет 2 мес.

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

В избранное Подробнее Подать заявку

Тонкости рефинансирования потребительского кредита

Перекредитование такого займа отличается следующими особенностями:

- несколько кредитов, полученных в разных организациях, объединяются без дополнительных комиссий;

- возможно получение свободных средств, оставшихся от погашения прежних займов (деньги расходуются по усмотрению заемщика);

- клиент выбирает удобную дату платежа, которую можно привязать ко дню перечисления заработной платы;

- банк предлагает 2 схемы погашения — аннуитетную или дифференцированную;

- возможно привлечение созаемщиков, доходы которых учитываются при установлении кредитного лимита;

- комиссия при досрочном погашении рефинансированного кредита не взимается.

Функции рефинансирования

Эта процедура позволяет:

- уменьшить ставку;

- увеличить сроки;

- изменить размеры платежей;

- заменить несколько кредитов на один.

Не следует оформлять услугу при наличии небольших потребительских кредитов. Выгода будет очевидна при долгосрочном кредитовании на крупные суммы.

Например, снижение ставки по ипотеке на 2-3% будет подспорьем в бюджете. Также надо учитывать затраты на оформление нового кредита, а также сопоставить их с экономией, которая возможна при рефинансировании.

Если первый займ был оформлен с залогом, то он переходит новому кредитору. А пока происходит переоформление, необходимо выплачивать проценты

Поэтому важно тщательно выполнить просчет всех деталей, чтобы не переплачивать много

Россельхозбанк. Рефинансирование кредитов. Условия и ставки

Условия рефинансирования в Россельхозбанке относительно выгодные, наиболее низкую процентную ставку по ссудам могут оформить лица, которые получают в этой организации заработную плату, являются надежными клиентами, сотрудниками в бюджетных организациях или оформили дополнительный страховой полис.

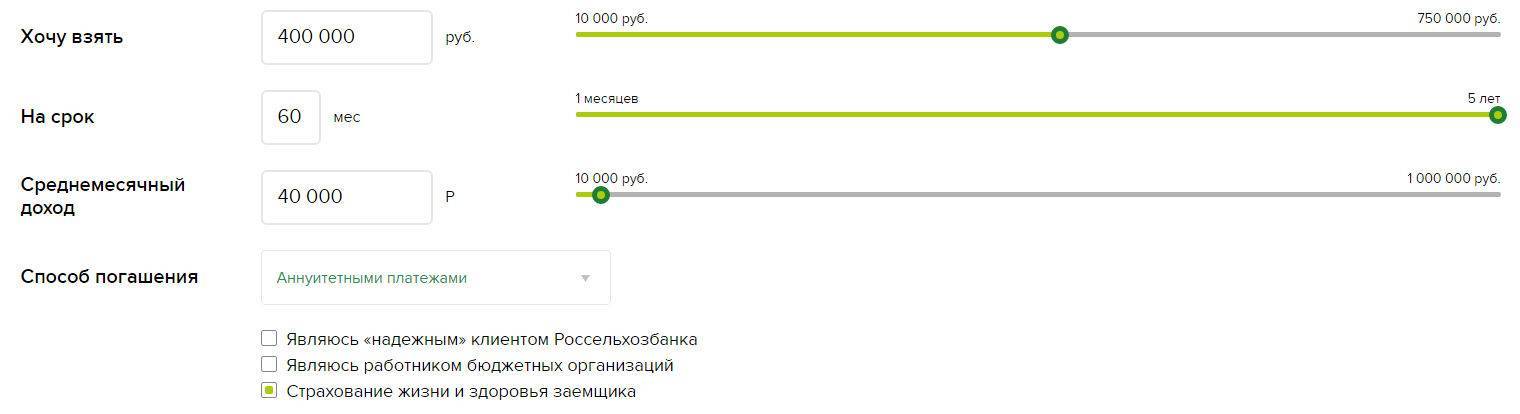

Потребуется ввести следующую информацию:

- Планируемая сумма для взятия долга.

- Срок, на который берутся деньги.

- Доход в месяц.

- Способ погашения – аннуитетные или дифференцированные платежи.

- Указать, является ли клиент зарплатным, работником в бюджетных организациях, застрахованным, «надежным».

Исходя из этих сведений, рассчитываются приблизительные условия взятия ссуды. Определяется процентная ставка, размер обязательства, платежа, сумма кредита, которая может быть одобрена, ее максимальный размер, допустимый к выдаче, исходя из размера дохода.

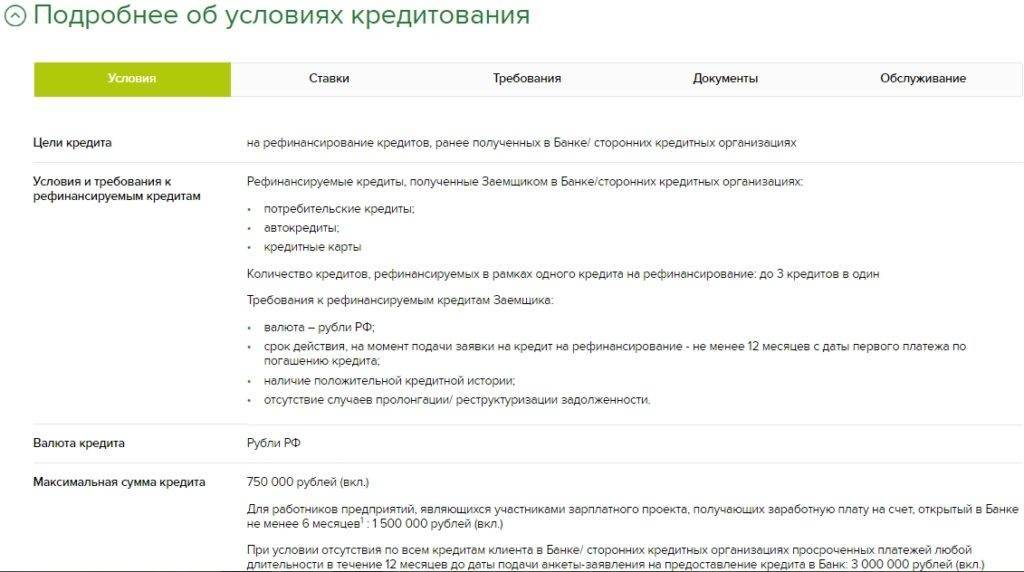

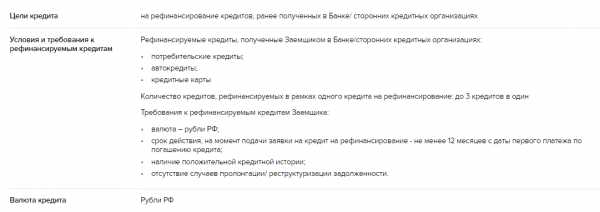

Какие кредиты в Россельхозбанке можно перекредитовать:

- Обязательство оформлено в российской валюте – рублях.

- Сумма взятых кредитов не превышает 750 тысяч рублей, однако для отдельных категорий клиентов предусмотрена возможность оформить от 1500 тысяч до 3000 тысяч рублей.

- Максимальный срок возврата – 5 лет, для некоторых клиентов он составляет на 2 года больше.

- Не требуется предоставление обеспечения.

- За взятие ссуды не предусматривается комиссия.

При оформлении рефинансирования клиент может выбрать наиболее удобную для него схему оплаты взносов – аннуитетную или дифференцированную. При оформлении займа учитывается кредитная история плательщика – банк работает только с клиентами, имеющими хороший кредитный рейтинг, такая сделка будет наименее рискованной для кредитора.

Рефинансировать можно только ссуды, которые ранее не были продлены или реструктурированы, в ином случае банк откажет в сотрудничестве.

Процентная ставка

Вопрос, как рефинансировать ссуду в Россельхозбанке под более низкий процент, актуален. Такая привилегия доступна для людей, которые получают заработную плату в этой организации, либо работают в бюджетной сфере. Выгодные предложения доступны для лиц, которые являются надежными клиентами, платежеспособны и могут подготовить все требуемые документы.

Ознакомиться с приблизительной ставкой и графиком погашения можно на официальном сайте банка, где представлено специальное приложения для расчета условий выплат. В графике отражаются следующие данные:

- Размер долга за месяц.

- Сумма погашения основного долга за период.

- Начисленные платежи по процентам за месяц.

- Общая сумма платежа.

В некоторых случаях действуют надбавки к ставкам процентов – так, если обратившийся отказывается оформить страхование жизни, здоровья, потери работоспособности, ставка может подняться на 4,50%. Это же правило распространено на тех, кто не соблюдает обязанность по обеспечению страхования, что прописано в договоре.

К ставке прибавляется 3%, если человек нарушает требования подачи документов, которые подтверждают целевое применение взятых денег согласно условиям выдачи ссуды.

Порядок выплаты долга и досрочное погашение

Россельхозбанк предполагает досрочное погашение ипотечного кредита. Сделать это можно в день выплаты ежемесячного платежа, при условии что заявление на досрочное закрытие ипотеки было подано 30 дней назад, то есть в день предыдущего погашения ежемесячного платежа.

Если планируется частичное закрытие долга, то сделать это можно так же предварительно оповестив организацию. Образец заявления на досрочное погашения части ипотеки здесь:

Порядок выплаты долга с процентами заемщик выбирает сам. Россельхозбанк поддерживает два варианта:

- аннуитетными платежами (равными долями в течение всего периода действия договора);

- дифференцированными (сумма процентов ежемесячно уменьшается).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Рефинансирование кредита без справки о доходах

- Условия рефинансирования кредитов в банке “Открытие”

- Как рефинансировать ипотеку в том же банке?

- Как и где получить кредит на погашение других кредитов?

- Совкомбанк: ставка рефинансирования кредитов других банков

- Ставка рефинансирования кредита в Ситибанк в 2019 году

- Какие банки рефинансируют кредиты с просрочками?

- Условия рефинансирования кредита, оформленного под залог недвижимости

- Программа рефинансирования кредитов в МКБ на 2019 год

Срок кредита

Банк выдаёт кредитную сумму на рефинансирование для физических лиц на такие сроки:

- на 5 лет – для всех заемщиков;

- на 7 лет — для сотрудников государственных учреждений, которые являются участниками зарплатных проектов Россельхозбанка, «надёжных» заёмщиков Россельхозбанка, рабочих в бюджетных организациях.

Причём, если заёмщик является работником по срочному контракту (договору), то срок действия займа не должен быть больше срока исполнения трудового контракта.

Банк рассматривает заявку на кредит и принимает решение по ней на протяжении 3-х рабочих дней со дня приёма банковским учреждением у клиента всех нужных документов.

Как оплачивать?

Если выбран Россельхозбанк, рефинансирование потребительских кредитов будет выгодным при наличии долга в другом банке. Оплата может осуществляться дифференцированными или ануитетными платежами. Вносить платежи можно любым удобным методом, что также нравится клиентам:

- отделения банков;

- банкоматы;

- безналичные переводы.

Предлагает Россельхозбанк рефинансирование ипотечного кредита. Оно предоставляется клиентам до 65 лет. До окончания действия договора должно оставаться минимум 2 года. Возможно привлечение созаемщиков. Их максимальный возраст на момент окончания срока действия договора должен быть 60 лет.

Какая бы кредитоспособность клиента ни была, при выборе программы надо учитывать ограничение по сумме. Россельхозбанк не предоставит больше средств, чем заявитель должен по кредиту.

Средства перечисляются на ссудный счет, куда до этого заемщик переводил деньги. В итоге он будет должен только одном банку, используя схему выплаты, предложенную Россельхозбанком.

Основные требования и условия выдачи рефинансируемых займов

Заёмщик может рефинансировать такие виды кредитов, которые получены в Россельхозбанке или кредитных организациях:

- займы на различные потребительские нужды;

- кредиты на покупку авто;

- кредитные карточки.

Россельхозбанк рефинансирует займы только, при следующих условиях условия:

- срок действия одного кредитного договора, на дату оформления заявки на рефинансирование — не меньше 12 месяцев с даты первого ежемесячного платежа по покрытию займа;

- гражданин обладает положительной кредитной историей;

- отсутствие продления выплаты кредита (пролангация) или реструктуризации долга.

Максимальная сумма займа на рефинансирование в таком банковском учреждении составляет:

- 750 000 руб. (вкл.) – для обычных заемщиков;

- 1 500 000 руб. — для рабочих на предприятиях, которые являются участниками в банковском зарплатном проекте. Такие сотрудники получают зарплату на счёт, который открыт в Россельхозбанке не менее полугода;

- 3 000 000 руб. – если у заёмщика нет просрочек по всем кредитам, полученным в этом банке и иных подобных учреждениях на протяжении 12 месяцев до дня оформления заявления на получение займа в Россельхозбанк.

Владельцы ЛПХ могут также рефинансировать свои долги в этом банке. Им выдают займ по годовой ставке — 14–15,5%.

При этом подобная надбавка также возможна в том случае, если клиент банка не отправит своевременно в банк документ о целевом применении кредитных средств или не оформит личную банковскую страховку (+ 0,6%).

Владельцу ЛПХ выдают такой займ на 6–60 месяцев, в размере до 700 000 руб. максимум. Подобный кредит оформляют без комиссионных сборов.

В каких случаях выгодно рефинансировать кредит

Конечно, рефинансирование будет выгодным далеко не всегда, и речь идет не только о процентной ставке. Например, если платить по кредиту осталось год и меньше, его рефинансировать уже нецелесообразно – Это приведет к увеличению суммы долга и срока кредитования. Также не стоит забывать о дополнительных расходах на оформление документов. Если все не просчитать заранее, в конечном счете эффективная процентная ставка только увеличится.

Когда рефинансирование выгодно:

- когда кредит оформлен на длительный срок (более 1 года) и по нему осталось платить достаточное количество времени;

- если нудно увеличить срок кредитования, тем самым снизив ежемесячный платеж;

- если кредит был оформлен в иностранной валюте, а нужно перекредитоваться в рублях;

- если нужно получить новый кредит, сохранив прежнюю сумму ежемесячного платежа;

- когда выгоднее оформить рефинансирование с низкой процентной ставкой, чем провести реструктуризацию долга.

И, наконец, достаточно часто рефинансируют кредиты в том случае, если финансовое состояние заемщика ухудшилось, и у него нет возможности своевременно и в полном размере платить по кредиту.

Но в этом случае чаще используется реструктуризация задолженности – она проводится в пределах одного банка, не придется даже заключать новый кредитный договор.

Как в Россельхозбанке рефинансировать кредиты других банков и своих клиентов

- объединить займы, полученные в разных банках, в один удобный по форме и срокам оплаты продукт;

- отсутствие комиссий на такого рода рефинансирование;

- получение необходимой части средств на счета в валюте кредитов, полученных в других банках, а части — на свой счет в Россельхозбанке или в наличной форме;

- рефинансированию подлежат до 3-х первичных займов независимо от их целей и наличия обеспечения (потребительские кредиты, автокредиты, кредитные карты);

- клиент может сам выбрать удобную дату выплаты требуемого размера ежемесячных платежей (5, 10, 15 или 20-е число);

- заем может быть досрочно погашен в любое время без комиссий и ограничений.

В Россельхозбанке выдвигаются стандартные для рефинансирования кредитов критерии, на основании которых принимается решение об одобрении заявки частного лица или об отказе в займе. Такие требования можно разделить на несколько групп.

Кроме использования специализированных программ перекредитования, рефинансировать кредит в Россельхозбанке можно, воспользовавшись разными продуктами банковской деятельности, предлагаемыми частным клиентам. Планируя рефинансирование взятых ранее займов, клиенты, обращающиеся в Россельхозбанк, чаще всего пользуются кредитными инструментами, предлагаемыми этой финансовой организацией.

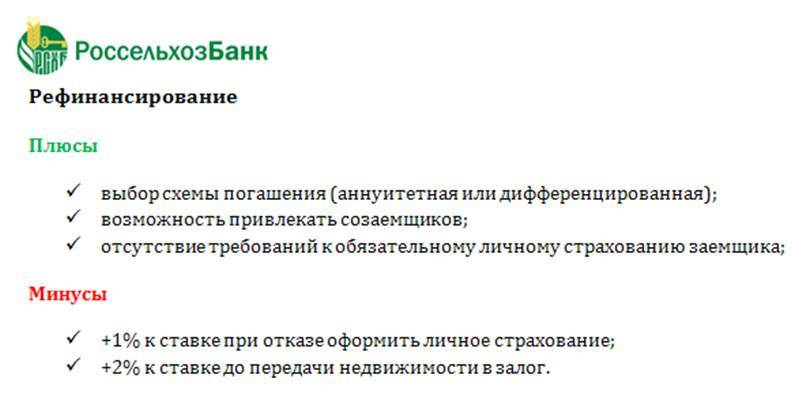

Достоинства и недостатки рефинансирования

Рефинансирование кредитов в «Россельхозбанке» имеет и положительные, и отрицательные черты.

• Возможность продлить срок кредитования и, соответственно, уменьшить ежемесячный платеж;

• Возможность объединить несколько мелких кредитов в один крупный;

• Отсутствие комиссий за оформление и штрафов за досрочное погашение займа;

• Возможность выбрать тип платежей (равными частями или на уменьшение);

• Удобное и быстрое оформление;

• Лояльное отношение к зарплатным клиентам и пенсионерам.

Недостаток рефинансирования в «Россельхозбанке» — ограниченная сумма. Без обеспечения можно рефинансировать кредит в размере до 300 000 рублей.

Преимущества перекредитования в Россельхозбанке

Для постоянных клиентов предусмотрен минимальный пакет документов.

Для постоянных клиентов предусмотрен минимальный пакет документов.

К положительным сторонам рассматриваемой программы относятся:

- возможность оформления без поручителей;

- отсутствие дополнительных комиссий за пользование услугой;

- возможность объединения нескольких кредитов в единый с общим графиком платежей;

- отсутствие штрафов и пеней при досрочном закрытии долга;

- возможность выбора системы платежей: дифференцированной или аннуитетной;

- выгодные условия для участников зарплатных проектов, добросовестных постоянных клиентов (они могут оформить новый кредит без справок);

- допустимость рефинансирования валютных займов;

- возможность предоставления справки по форме банка для подтверждения дохода.

Рефинансирование

Перекредитование в Россельхозбанке означает, что человек может получить новый, закрыв им старые. Многие выбирают такой путь не только из-за выгодных процентов, но и для того чтобы объединить несколько займов в один.

Одновременно с выбором предложения заемщик может выбрать более лояльные условия. Например, увеличив срок можно значительно уменьшить ежемесячный платеж и снизить кредитное бремя.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Доступны для перекредитования различные банковские продукты:

- потребительские займы, в том числе, перевод валютного в рублевый;

- рефинансирование автокредита в Россельхозбанке;

- кредитные карточки.

Перед оформлением необходимо детально изучить критерии предложения и требования к заемщикам. От этого зависит уровень жизни человека на весь срок выплат.

Условия

Срок действия договора кредитования в другом (других) учреждениях должен быть:

- не менее 6 мес. для клиентов Сбербанка, Газпромбанка, ВТБ, Райффайзенбанка;

- не менее 12 мес. для клиентов других финансовых организаций.

Рефинансировать кредит в Россельхозбанке особенно выгодно клиентам, имеющим в нем зарплатный проект. Для них процентная ставка равна 10%. Общие критерии кредитования представлены в таблице.

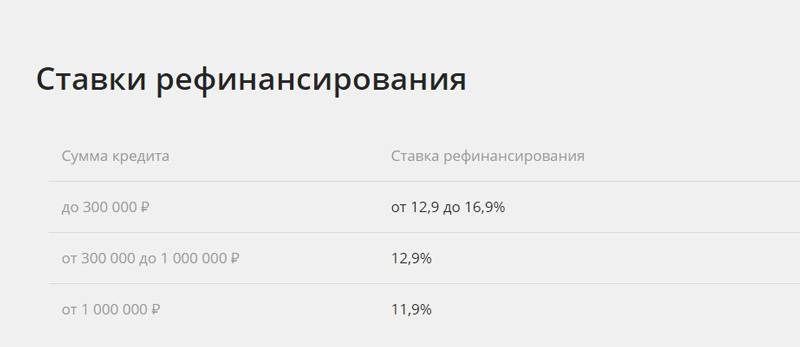

| Процентная ставка | Сумма | Количество перекрываемых займов | Срок кредитования |

| 10-11,25% | от 10 тыс. до 3 млн | до 3 | 6-84 мес. |

Процентная ставка может быть изменена в двух случаях:

- +4,5% в случае отказа физического лица от страхования жизни и здоровья;

- +3% в случае нецелевого использования и/или нарушения заемщиком договора.

Страхование жизни производится на год и продлевается автоматически в зависимости от срока кредитования ежегодно. Оплата страховки входит в ежемесячный платеж.

А также купленная страховка распространяется в целом на человека, не только на ту ссуду, с которой оформлялась.

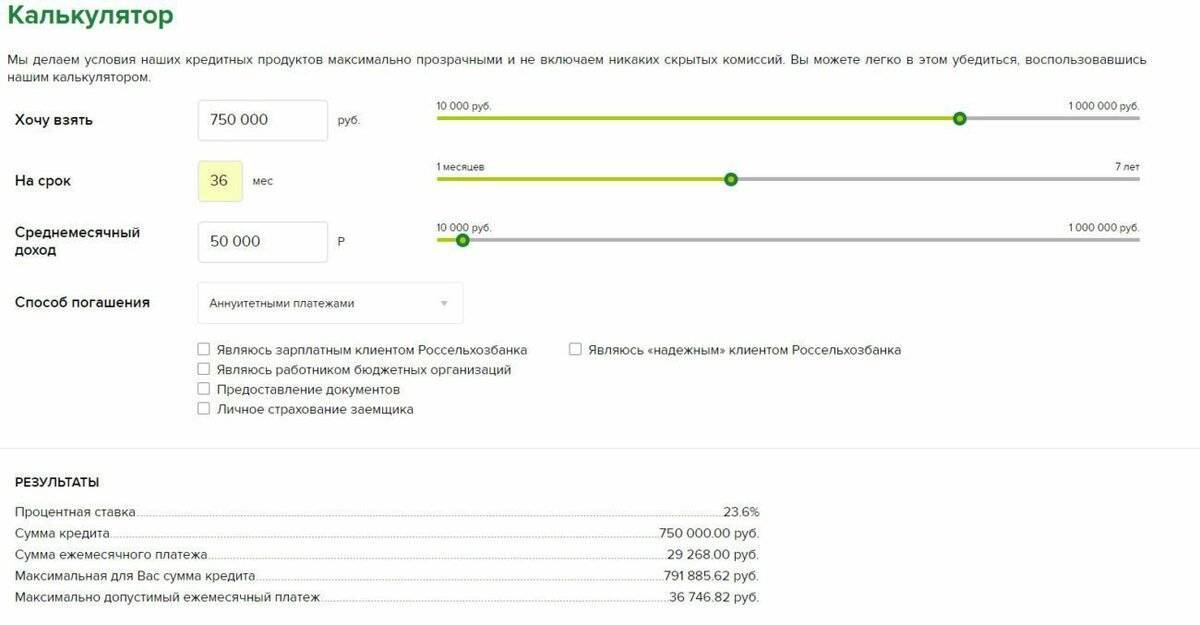

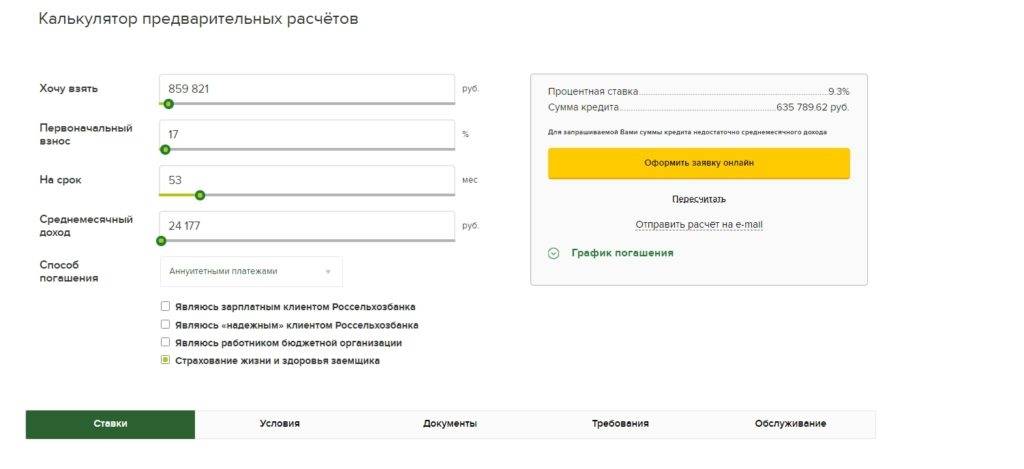

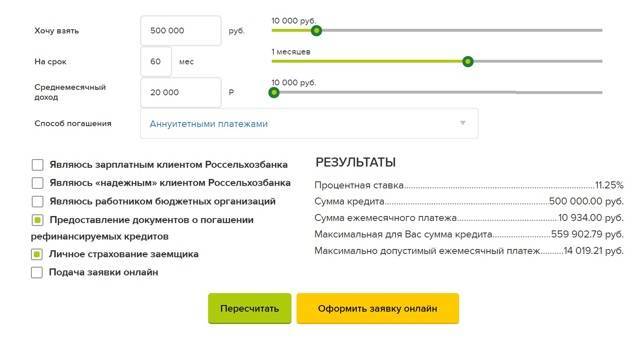

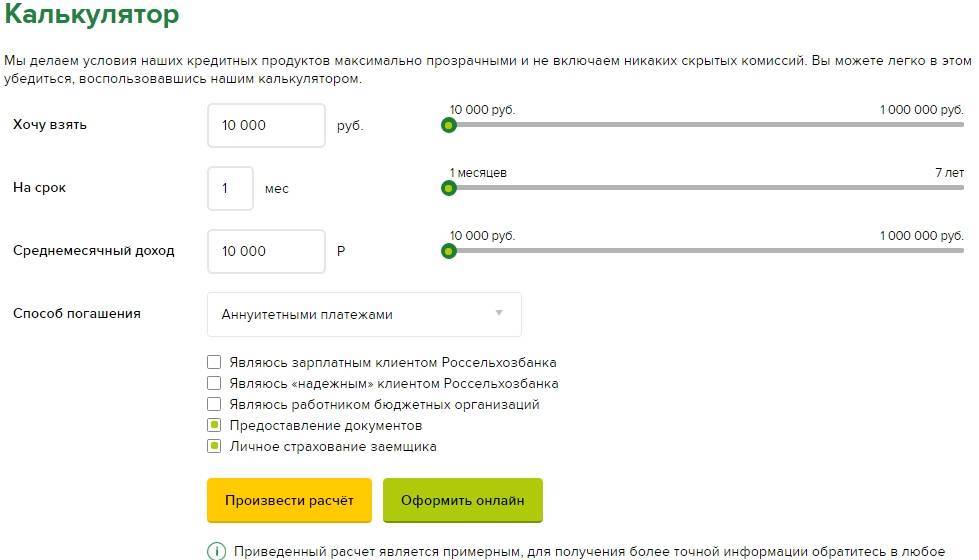

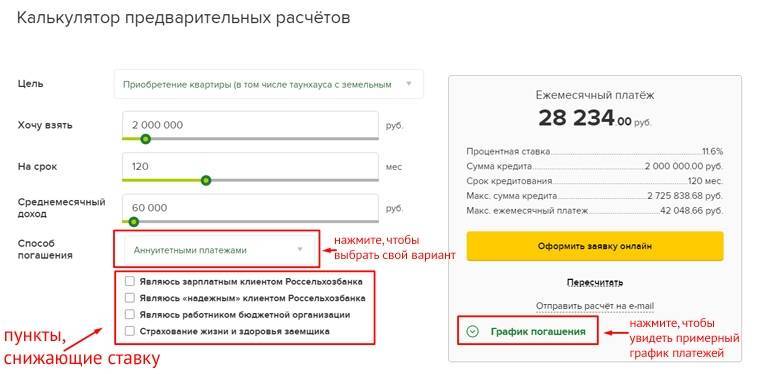

Рефинансирование в банке: калькулятор онлайн

Россельхозбанк подготовил удобный калькулятор для расчета рефинансирования кредитов из других банков для физических лиц.

Преимущество пользования калькулятором заключается в том, что человек может заранее рассчитать размер ежемесячного платежа и подобрать комфортный для себя.

Для расчета необходимо ввести данные:

- требуемая сумма;

- срок кредитования;

- уровень ежемесячного дохода. От этого параметра зависит верхняя граница одобряемой суммы.

Пример расчета

Иванов И.И. желает рефинансировать 2 потребительских кредита в Россельхозбанке на общую сумму 120 тыс. рублей на 12 месяцев. Поскольку он не является зарплатным клиентом, банк предложил ставку в размере 11,25%. Ежемесячный доход Иванова составляет 35 тыс. рублей, произведя расчет с помощью калькулятора, он понял, что максимально допустимая сумма для него 169 661,27 р. Необходима меньшая сумма, поэтому Иванову одобрили займ с ежемесячным платежом 10 620 р. Общая переплата на момент окончания срока составит 7 440 р.

Не рекомендуется указывать в заявке ложные сведения. Чтобы увеличить лимит допустимо привлечение созаемщиков. Тогда уровень их дохода будет учитываться при расчете ограничивающей суммы.

Требования

Банк строго подходит к выбору клиентов, но и предоставляет выгодные условия. Требования к заемщику:

- Возраст заемщика должен быть от 23 лет до 65. Таким образом, рефинансирование кредита в Россельхозбанке для пенсионеров доступно, но, с ограничением по возрасту.

- Постоянная регистрация на территории РФ.

- Хорошая кредитная история.

- Отсутствие ранних реструктуризаций рефинансируемого займа.

- Стаж работы не менее 6 мес. на последнем месте службы.

Если человек соответствует требованиям, необходимо знать процедуру оформления и подачи заявки на рефинансирование кредита в Россельхозбанке для получения денежных средств.

Общие принципы рефинансирования

Общий принцип перекредитования: заемщик, получая новую ссуду, погашает один или несколько текущих займов. Рефинансирование долгов – это выход при трудностях с выплатами. Если оформлено несколько кредитов разных банков, то перевод их в один может снизить расходы на комиссии и повысить удобство обслуживания задолженности.

Перекредитовываются с целью:

- увеличения срока погашения задолженности и уменьшения платежа;

- уменьшения процентной ставки по кредиту;

- изменения валюты ссудной задолженности;

- снятия обременения с залогов.

Автокредиты рефинансируют, когда возникла необходимость продажи заложенного автомобиля.

В «Россельхозбанке» существуют отдельная программа для рефинансирования ипотеки, остальные виды займов для физических лиц перекредитовываются в рамках потребительского займа.

Как самостоятельно рассчитать переплату

Для расчета процентов по кредиту нужно сумму займа умножить на процентную ставку и период действия договора. Этот способ позволяет выполнить вычисления на основании примерных параметров кредита. Рассчитать переплату можно и с помощью Excel. Достаточно задать условия для выполнения вычислений. Программа производит все действия самостоятельно.

Что нужно учитывать при расчетах

Вычислить параметры кредита при использовании дифференцированной схемы погашения самостоятельно сложно. При этом методе соотношение основного долга и переплаты меняется ежемесячно. Такая система считается более выгодной для клиента, поскольку начисляемые за весь период проценты становятся меньше. Указанная выше формула хорошо подходит для расчета переплаты при выборе аннуитетной системы, при которой клиент погашает кредит равными взносами.

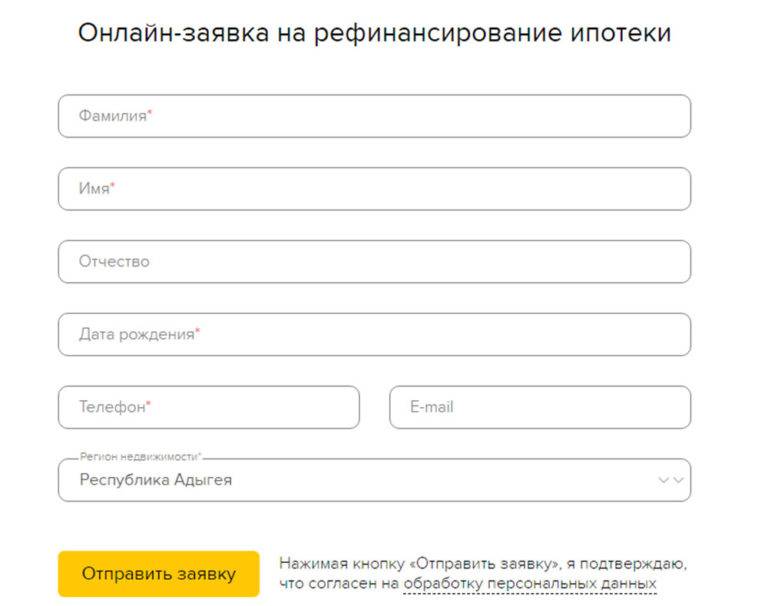

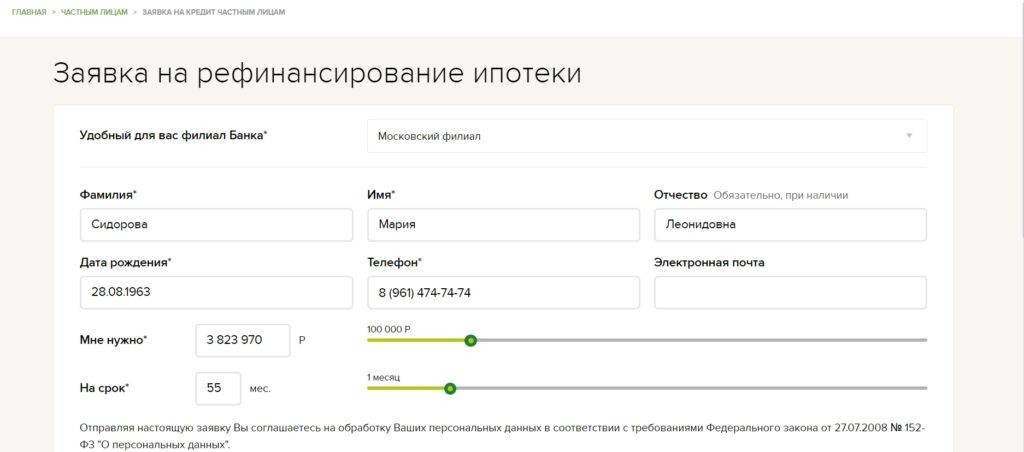

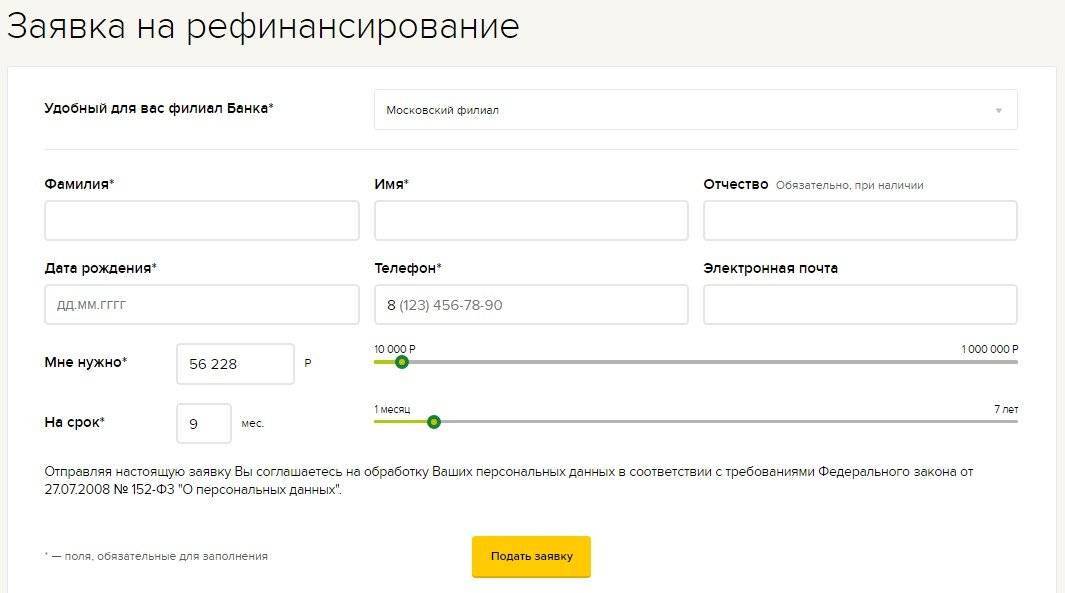

Заявка на рефинансирование кредита в Россельхозбанке

На официальном сайте, можно заполнить онлайн-заявку на рефинансирование вашего кредита. Для этого потребуется указать:

- Выбрать удобный для Вас филиал Банка;

- Указать Ф.И.О;

- Дату рождения;

- Номер мобильного телефона;

- Электронную почту;

- Сумму денег, которая вам нужна;

- Срок займа;

- Кликнуть на кнопку подать заявку.

К заемщикам, подавшим заявку, предъявляются следующие требования:

- Гражданство РФ с постоянной пропиской в регионе выдачи кредита;

- На момент подписания соглашения кредитуемый должен иметь возраст 23 года, а на время окончания – не более 65 лет;

- Общий стаж у него должен быть не менее 1 года, из которых на последнем месте 6 месяцев. Если же клиент является участником зарплатного проекта банка, то требования к работе на последнем месте уменьшены, достаточно и трех месяцев.

Кредитной организацией учитываются любые доходы клиента, включая и неофициальные. В помощь можно пригласить и созаемщиков, чьи доходы будут учтены при расчетных операциях. В качестве последних могут выступать члены семьи, другие родственники и посторонние люди. От них требуется только добровольное согласие на совместную ответственность по выплате займа.

Пенсионеры также могут рассчитывать на рефинансирование своих кредитных долгов в Россельхозе, особенно если они работают.