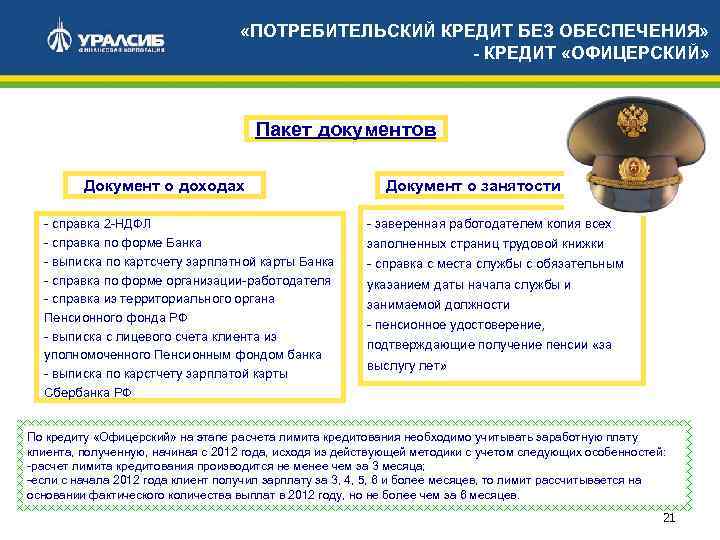

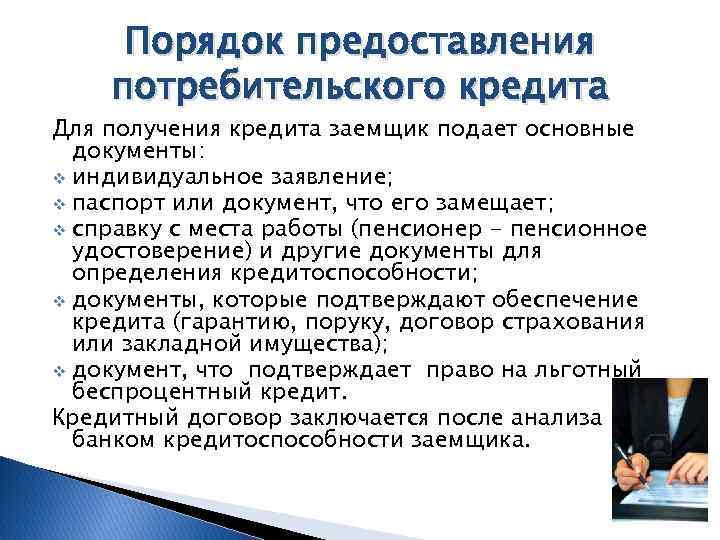

Как оформить кредит без обеспечения

- паспорт;

- дополнительный документ на выбор – ИНН, СНИЛС, ВУ;

- справку о доходах.

Сбербанк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

Альфа-Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

Тинькофф

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

ВТБ

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

Почта Банк

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Банк Открытие

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

Газпромбанк

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

Райффайзенбанк

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

Россельхозбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

Совкомбанк

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

МТС Банк

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

Промсвязьбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

Росбанк

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

ОТП Банк

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

Хоум Кредит

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

Росгосстрах Банк

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

Ренессанс Кредит

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги

Русский Стандарт Банк

- Сумма: до 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 19,9%

- Решение: от 15 минут.

- ️ Получить деньги

Преимущества и недостатки потребительского кредита без обеспечения

Несомненный плюс для любого заемщика – отсутствие необходимости передавать банку имущество в качестве залога и искать поручителей. Тем более что поручителем может стать далеко не каждый. Это раньше кредиты брали редко и практически любой родственник или хороший знакомый удовлетворял требованиям банка и подходил по критерию платежеспособности. Сейчас же ссуды оформлены на каждого второго гражданина. А значит, планируя выступать в роли поручителя, нужно иметь доход, достаточный для покрытия обязательств по своему займу и планируемой сделке.

К остальным положительным моментам можно отнести:

- быстроту принятия решения банком;

- простоту оформления кредитной документации;

- небольшой пакет документов;

- нецелевой характер займа.

Но здесь, как и в любой другой программе кредитования, есть свои недостатки:

- высокие ставки процентов;

- ограничения по максимальной сумме;

- утверждаемые сроки кредитования (это в условиях сказано, что на 5 лет можно взять, а на практике банк этот срок старается урезать);

- существенные штрафы за просрочку платежей;

- возможность взыскания долга за счет реализации имущества должника при неисполнении им обязательств (через суд).

Банк же, выдавая необеспеченный кредит, усложняет себе жизнь лишь в вопросах взыскания просроченного долга. Поскольку нет поручителей и залогового имущества, вся процедура будет проходить через суд. А это время, в течение которого финансовое учреждение теряет планируемые доходы. Но этот риск легко окупается:

- высоким спросом, который увеличивает количество клиентов и размер кредитного портфеля банка (не все ведь заемщики недобросовестные, большинство платит исправно);

- высокой доходностью, которая связана с повышенными процентными ставками и санкциями за несвоевременную уплату (рано или поздно любой долг взыщется, а начисленная неустойка сможет покрыть все утраченные ранее доходы).

Ключевые требования к клиентам

К потенциальному кругу лиц, которые захотят получить ссуду, банковские структуры предъявляют определенный набор требований:

- наличие постоянной регистрации на территории РФ, иногда может быть достаточно временной бумаги;

- возраст заемщика от 18 лет, а максимальный – 70 лет;

- обязательное присутствие дохода;

- наличие минимального стажа на месте работы, составляющего порядка 2-6 мес.;

- мужчинам, которые еще не достигли 27 лет, нужно предоставить военный билет;

- наличие постоянного доступного сотового телефона.

Таковы условия, по которым будет выдана ссуда. Если пункты не соблюдены, есть риск отказа.

Что же такое потребительское кредитование без обеспечения?

Перечень нужных бумаг

Мы изучили, что значит кредит с обеспечением, осталось рассмотреть его особенности касательно заявления на подачу кредита:

- Заявление в форме анкеты,

заполненное в соответствии с конкретными банковскими требованиями. - Удостоверение личности

(речь идет о гражданском паспорте жителя Российской Федерации). - Дополнительный документ,

который запрашивается не всеми, но некоторыми банками. Речь идет о ИНН, ВУ, ВБ, свидетельстве страхового типа. - Бумаги, свидетельствующие о доходе,

справки и выписки, декларации и свидетельства.

В разных банковских организациях этот перечень может разниться. А некоторые фирмы и вовсе готовы предоставить ссуду на основании двух документов.

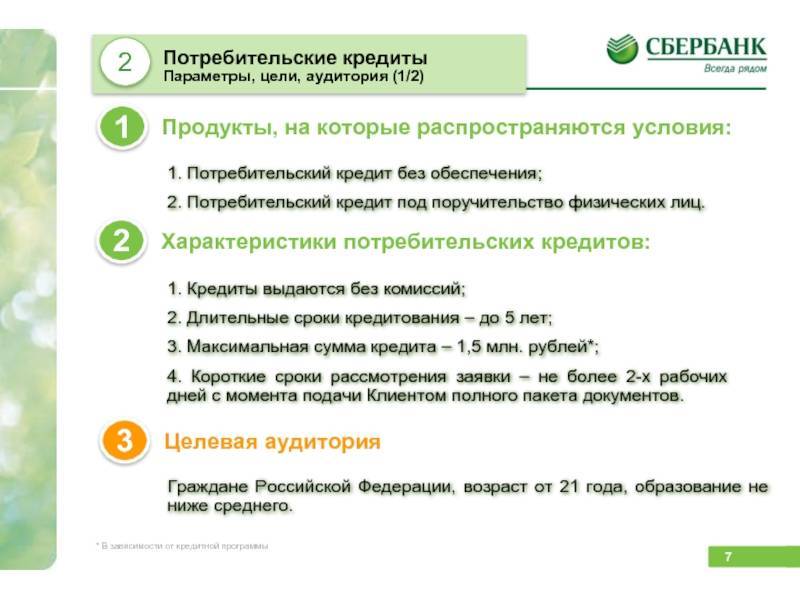

Что значит потребительский кредит без обеспечения

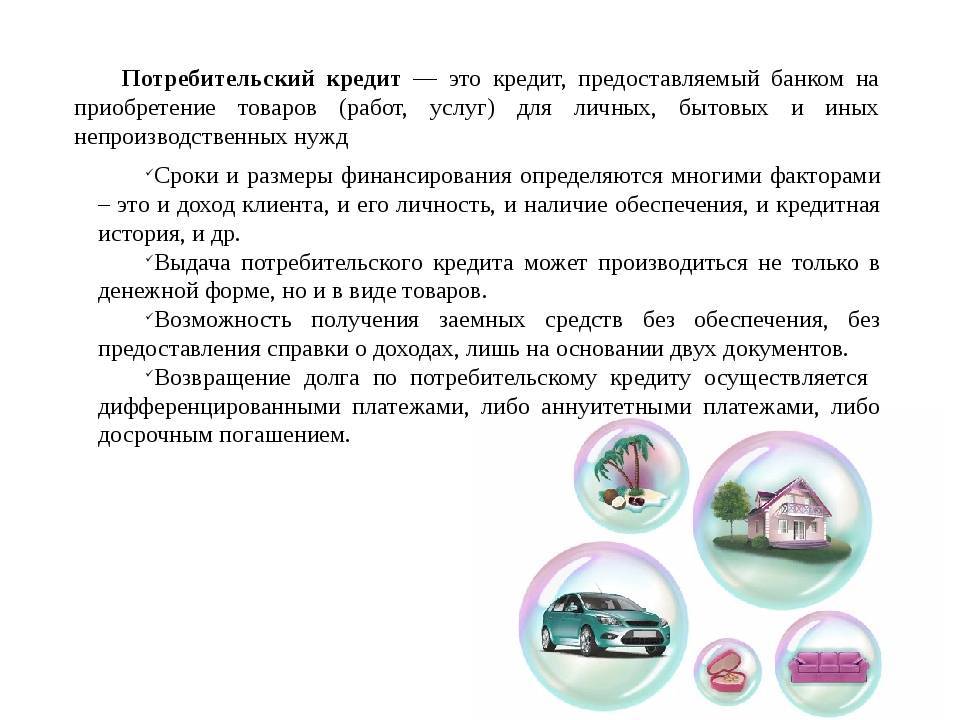

Упрощенная система потребительского кредитования от Сбербанка предполагает, что всевозможные нужды финансируются в рамках единого продукта — нецелевого потребительского кредита. Рассмотрим, что это значит. Спектр реализации заемных средств предполагает здесь и самые незначительные, и крупные покупки, т. к. это позволяет предлагаемый объем финансов.

Как правило, упрощение отдельных характеристик любого кредита подразумевает усложнение других его сторон. К примеру, подключается обеспечение, гарантирующее исполнение заемщиком его долговых обязательств: залог и поручительство третьих лиц. Однако положительный момент обсуждаемой ссуды без обеспечения заключается в отсутствии такой необходимости. Остальные параметры также отличаются выгодой для клиента.

Основные характеристики инструмента

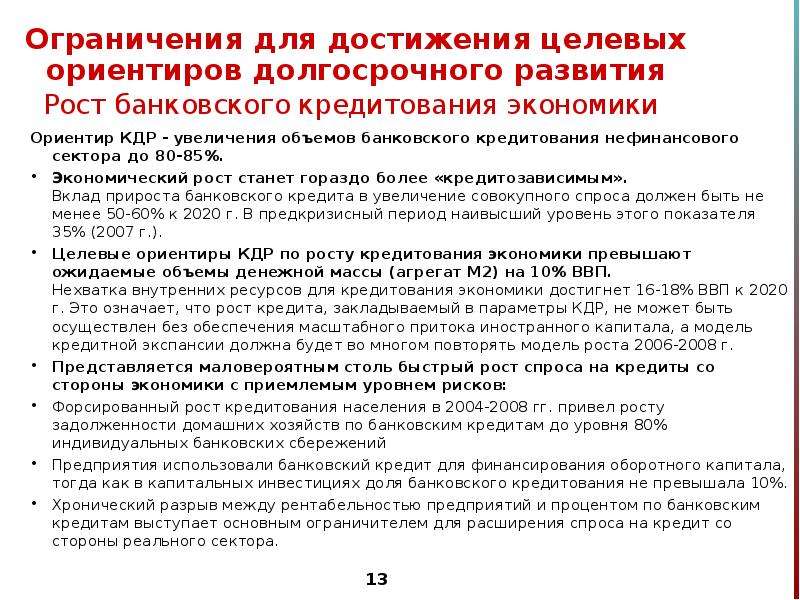

Кредиты без обеспечения (или беззалоговые кредиты) являются инструментом предоставления ликвидности, позволяющим кредитным организациям получать средства от центрального банка без внесения залога или предоставления какого-либо обеспечения. Применение подобного инструмента сопряжено с повышенными рисками для центрального банка и, как правило, не используется в странах с развитыми финансовыми рынками. В странах с развивающимися рынками его использование в определенных условиях может быть оправдано, так как кредитные организации могут не иметь достаточного количества активов для использования их в качестве обеспечения для получения обеспеченных кредитов.

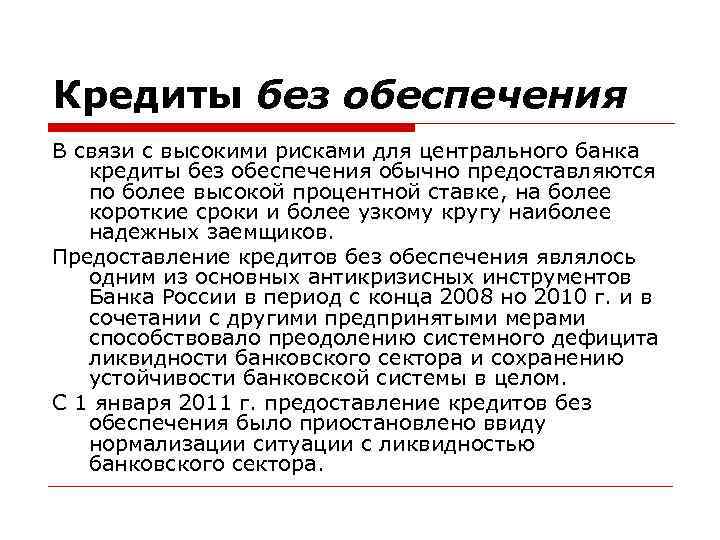

В связи с высокими рисками для центрального банка кредиты без обеспечения, в отличие от обеспеченных кредитов, обычно предоставляются по более высокой процентной ставке, на более короткие сроки и более узкому кругу наиболее надежных заемщиков.

В России механизм предоставления кредитным организациям кредитов без обеспечения был введён в действие осенью 2008 года в острой фазе финансового кризиса. В этот период в условиях резкого снижения пассивов кредитных организаций в рублях, в том числе обусловленного изъятием средств со счетов субъектами нефинансового сектора экономики, сформировался острый дефицит ликвидности банковского сектора, в то время как на российских фондовых рынках произошло резкое падение индексов, приведшее к существенному сжатию залоговой базы по операциям предоставления ликвидности Банка России. Возможность предоставления Банком России кредитов без обеспечения была установлена Федеральным законом от 13 октября 2008 года № 171-ФЗ «О внесении изменений в статью 46 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Предоставление кредитов без обеспечения являлось одним из основных антикризисных инструментов Банка России в период с конца 2008 года по 2010 год и в сочетании с другими предпринятыми мерами способствовало преодолению системного дефицита ликвидности банковского сектора и сохранению устойчивости банковской системы в целом. С 1 января 2011 года предоставление кредитов без обеспечения было приостановлено на основании решения Совета директоров Банка России от 30 июня 2010 года ввиду нормализации ситуации с ликвидностью банковского сектора. Однако в случае необходимости Банк России имеет возможность возобновить практику проведения данных операций.

Предоставление банкам кредитов без обеспечения осуществляется в соответствии со ст. 46 Федерального закона № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) и Положением Банка России от 16 октября 2008 года № 323-П «О предоставлении Банком России российским кредитным организациям кредитов без обеспечения», регламентирующим условия и порядок проведения указанных операций.

Минимальные значения ставок по кредитам без обеспечения на соответствующие сроки устанавливаются Советом директоров Банка России в ходе принятия решения о процентных ставках по операциям Банка России.

Кредит с обеспечением

Что это значит и что подразумевается? Обеспечением называют вид гарантии возврата средств, взятых в кредит. То есть, человек, который взял средства в кредит гарантирует, что вернет деньги в должной сумме и кредитор может быть уверен в этом. Существуют несколько способов обеспечения кредита. Он может выдаваться под поручительство, под залог, под неустойку, под удержание имущества и др., также возможна банковская гарантия.

Чаще всего кредиты выдаются под залог чего-либо. В случае, если заемщик по каким-либо причинам не возвращает сумму, взятую в кредит в оговоренные сроки, то кредитор либо банк (если он выступает в качестве кредитора), имеет полное право использовать имущество, взятое под залог.

Под залог может быть взято любое имущество, стоимость которого не меньше взятой суммы в кредит. Имущество может быть как движимое, так и недвижимое. Движимое имущество — любая дорогостоящая техника, автомобили, средства передвижения, мебель, материалы и прочее. В качестве недвижимого выступает жилье любых видов, помещения под офисы, гаражи и прочее. После того, как имущество было взято в залог, заемщик больше не имеет права распоряжаться им втайне от кредитора (банка). Также кредитор имеет полное право осуществлять проверку залога, его состояния и его наличия. Если случается так, что имущество, взятое под залог, утрачено либо испорчено, кредитор (банк) имеет право заявить о выплате кредита досрочно.

Что касается обеспечения в качестве поручительства, то поручитель берет на себя обязанности выплаты средств, если заемщик не справляется со своими обязанностями перед кредитором (банком). Поручителем имеет право выступать лицо как юридическое, так и физическое, которое обладает определенной платежеспособностью и соответствует определенным условиям кредитора.

Говоря о таком виде обеспечения, как неустойка, то заемщик обязан будет оплатить определенные штрафные санкции, если он не выполняет условия договора, в том числе, если срок возвращения средств просрочен.

Банковская гарантия – гарантия выплаты средств другим банком, оформленная письменно. Это также вид обеспечения кредита, который пользуется спросом.

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

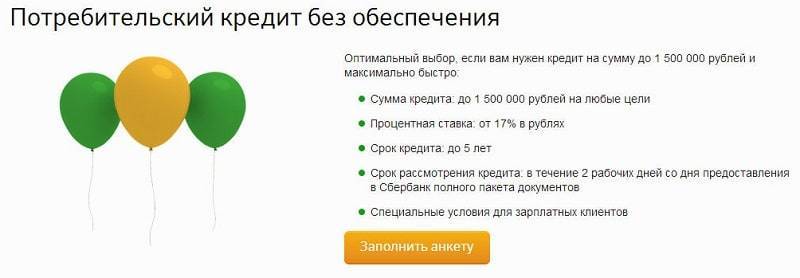

Что нужно знать о кредите без обеспечения

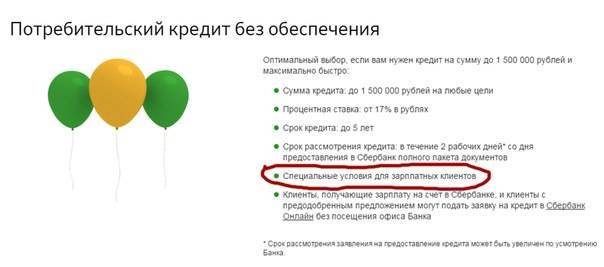

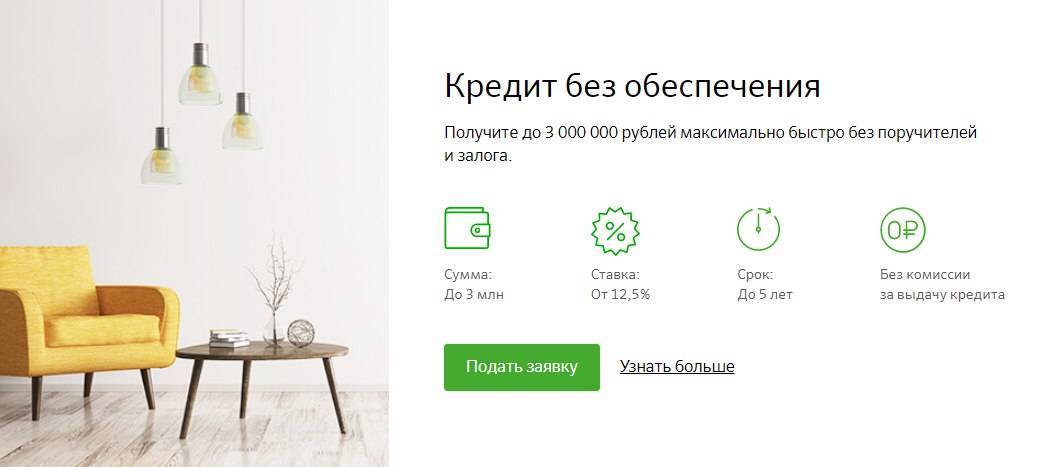

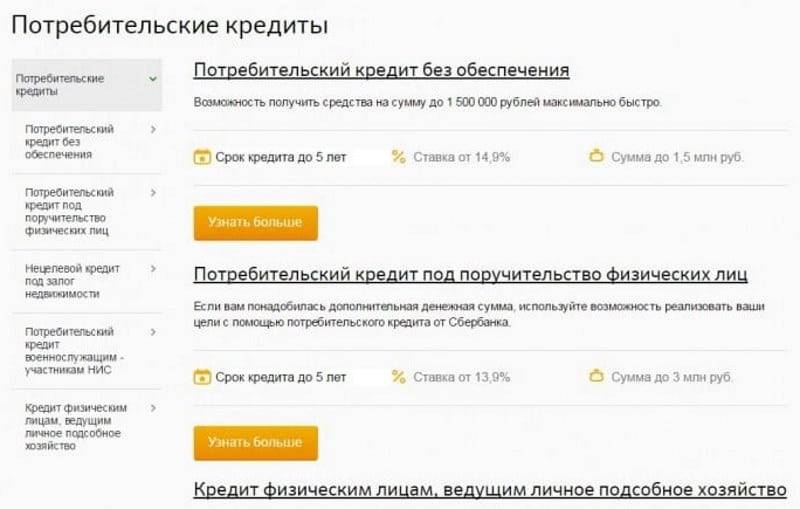

Для выдачи кредита без обеспечения не требуются поручители или залоги в виде недвижимости или автомобиля. Особенно заинтересует такая услуга тех, кому деньги нужны быстро и без лишних трудностей. К кредиту без обеспечения относятся наличные займы, кредитные карты и кредиты в торговых точках для приобретения товаров.

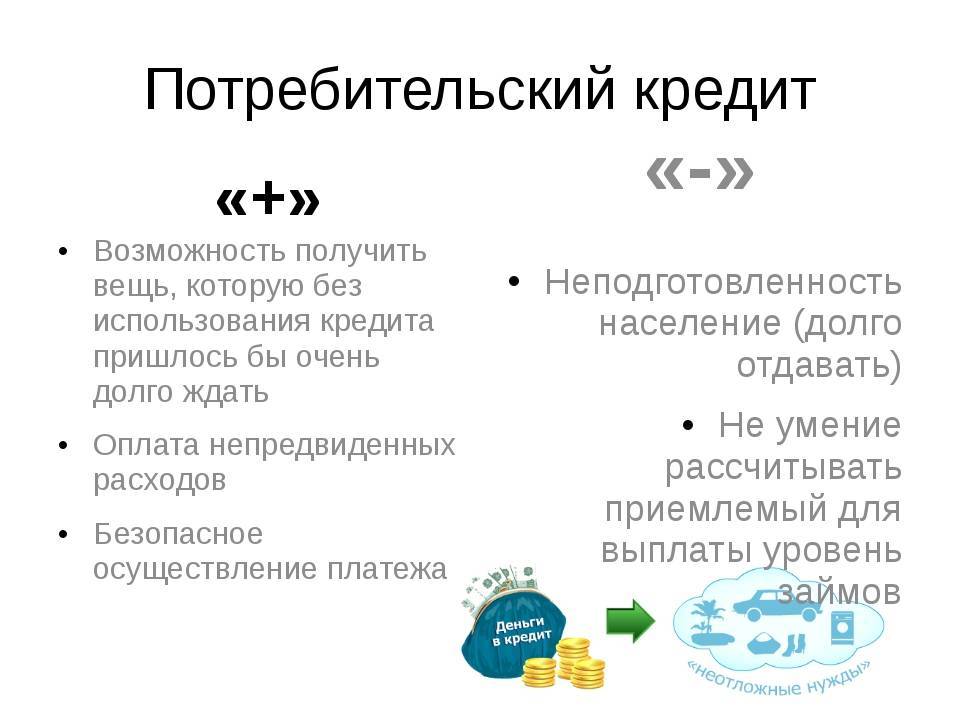

Преимущества

Оформление заявки может занимать от одного рабочего дня, что является немаловажным плюсом этой услуги. Сумма займа, конечно, не будет слишком большой, однако если у вас имеется хорошая кредитная история, можно рассчитывать на приличную сумму. Также, если банк обслуживает вашу зарплатную карту, есть шанс на увеличение суммы займа и снижение процентных ставок.

Еще одним преимуществом кредита без обеспечения является то, что наличные выдаются для любых ваших целей, подтверждение которых не требуется.

Несомненно, главным преимуществом такой услуги является то, что для его оформления от вас не понадобится множества документов, подтверждающих платежеспособность. Для того, чтобы банк выдал вам кредит, необходимо предоставить свой паспорт, прописку и указать источник дохода. Для мужчин может потребоваться военный билет, а также в некоторых банках просят предъявить ИНН, водительское удостоверение или другой документ, необходимый для выдачи кредита.

Особенности

Условия выдачи кредита без обеспечения:

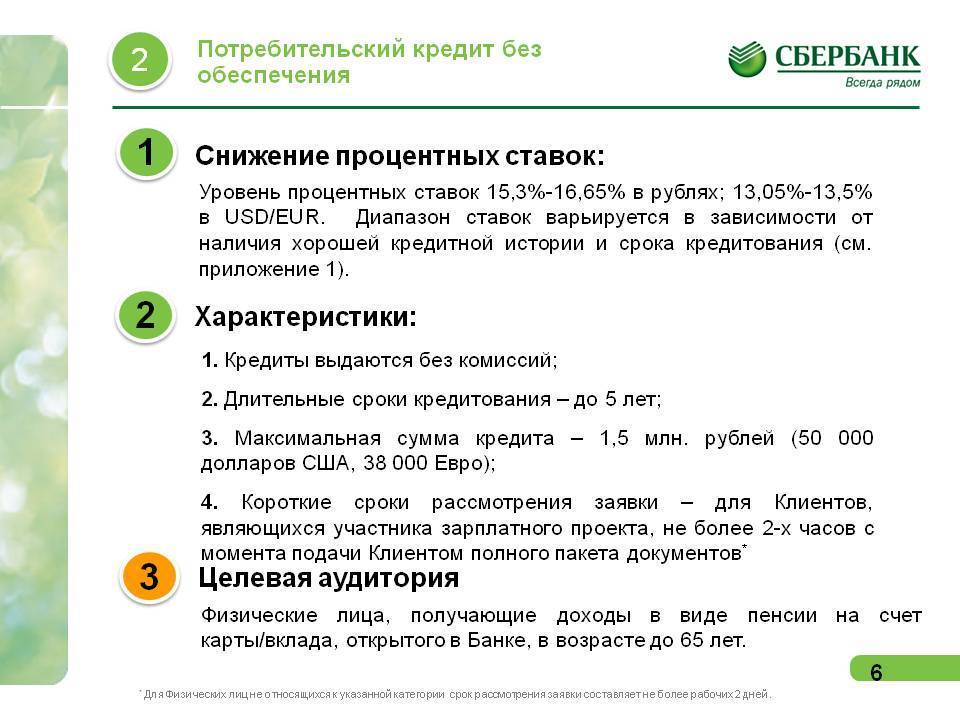

- Кредит без обеспечения может быть выдан в размере от 15 тыс. руб. до 1,5 млн. руб. Владельцы зарплатных карт банка и клиенты с хорошей кредитной историей могут рассчитывать на большие суммы.

- Процентная ставка индивидуальна и зависит от его размера и срока. Для владельцев зарплатных карт и клиентов с хорошей кредитной историей проценты могут быть снижены.

- Как правило, большинство таких кредитов выдаются сроком на 5 лет. Минимальный срок для выдачи кредита без обеспечения от 3 до 12 месяцев.

- При выдаче кредита без обеспечения комиссии банка не применяются.

Банк может отказать в выдаче кредита при наличие сомнений о вашей платежеспособности. Также следует понимать, что если выплатить долг в срок не получится, банк вправе подать в суд иск о взыскании задолженности. Это может повлечь за собой наложение ареста на ваше имущество.

Недостатки

Существенным недостатком этой услуги является то, что процентная ставка, как правило, очень высока. Это объясняется тем, что банк идет на риск, выдавая деньги на руки без залога и поручительства. На сегодняшний день процентная ставка на потребительский кредит без обеспечения составляет от 14% до 20%. Также следует упомянуть о значительных штрафах за просрочку ежемесячных платежей. Поэтому долг обязательно выплачивать вовремя.

Еще одним недостатком является то, что сумма, предоставляемая при кредите без обеспечения, может оказаться недостаточной для некоторых целей. Минусом является и срок, на который выдается такой кредит, он значительно меньше, чем у других кредитных программ. Также следует знать, что несмотря на отсутствие залога, по закону заемщик все равно несет ответственность за долг всем своим имуществом.

Итак, кредит без обеспечения это довольно простой способ получить на руки необходимую сумму для личных целей. Эта услуга стала особенно популярна среди населения страны в последнее время, в связи с легкостью ее оформления

У необеспеченного кредита есть масса плюсов, однако следует обратить внимание и на минусы, которых, впрочем, немного. Если вам нужны быстрые деньги в небольшом количестве и вы уверены в своих возможностях погасить задолженность в срок — эта услуга однозначно для вас

Однако, если вам требуется большая сумма, а срок желательно растянуть, возможно стоит задуматься о кредите с обеспечением

Если вам нужны быстрые деньги в небольшом количестве и вы уверены в своих возможностях погасить задолженность в срок — эта услуга однозначно для вас. Однако, если вам требуется большая сумма, а срок желательно растянуть, возможно стоит задуматься о кредите с обеспечением.

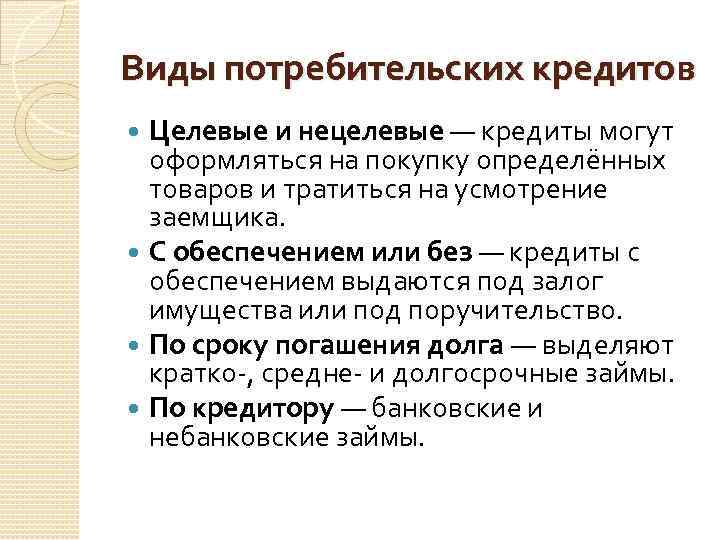

Виды бланковых кредитов

Появление бланковых кредитов не связано с потребительскими займами. Первоначально они выдавались юридическим лицам в виде:

- овердрайфта (подробная информация о нем здесь);

- контокорректа — возобновляемого краткосрочного кредита, выделяемого под закупаемые товары.

С развитием сферы банковских услуг такие кредиты стали выдаваться и физическим лицам. Бланковые кредиты без обеспечения частным лицам могут быть в виде:

- кредитных карточек;

- купленных с отсрочкой платежа товаров (полную стоимость оплачивает кредитная организация);

- денежных ссуд, выдаваемых наличными или перечисленных на лицевой счет.

Особенности займа

При оформлении кредита каждый банк желает получить гарантию возврата долга. Он тщательно изучает кредитную историю человека, его доходы и наличие имущества. Однако никакая проверка не гарантирует, что через пару лет заемщик не потеряет работу или не произойдет несчастный случай.

Если человек берет крупную сумму в долг, банк хочет убедиться, что получит деньги обратно. Конечно, можно взыскать кредит принудительно через суд, но это дополнительные расходы, да и шансы на возврат денег невелики. На помощь приходит обеспечение, которым могут выступать:

- залог недвижимого имущества;

- поручительство физического лица или организации;

- ценные бумаги, автомобиль и др.

Как это работает? К примеру, клиент перестал платить по кредиту, тогда претензии по возврату долга предъявляются и к поручителю. При наличии залогового имущества его реализуют через суд и переводят деньги на ссудный счет. Ввиду того, что проверяется еще и обеспечение, срок рассмотрения заявки затягивается. Иногда он может достигать 5 дней. Если банку не понравится поручитель или объект будущего залога, он может отказать без объяснения причин.

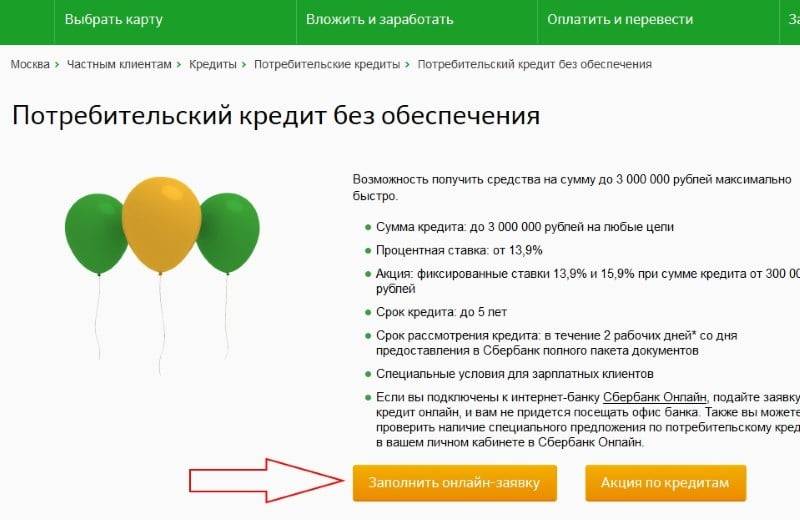

Таким образом, потребительский кредит в Сбербанке без обеспечения – это самый простой и быстрый способ получить деньги. Не нужно искать поручителя и собирать обширный перечень документов на имущество. Практически каждый человек хоть раз оформлял этот вид займа на личные нужды.

Параметры проведения операций

Предоставление кредитов без обеспечения в период действия данного инструмента осуществлялось в рамках кредитных аукционов, проводящихся Банком России с использованием биржевой инфраструктуры. Кредитные аукционы проводились Банком России в форме процентных конкурсов заявок от кредитных организаций. Параметры кредитных аукционов (дата проведения, срок предоставления средств, максимальный объём предоставляемых средств, минимальная ставка, указываемая в заявке, и другие) раскрывались Банком России в форме пресс-релизов на сайте Банка России.

При определении параметров проведения кредитных аукционов Банком России принимались во внимание оценка текущей ситуации на денежном рынке, тенденции в динамике факторов формирования ликвидности банковского сектора, данные об объёме погашений в расчётную дату в разрезе сроков и групп банков по кредитному риску, а также другая релевантная информация. Предоставление средств на кредитных аукционах осуществлялось на стандартные сроки 5 недель, 3 месяца, 6 месяцев, 1 год

В соответствии со сложившейся практикой, кредитные аукционы на срок более 5 недель проводились, как правило, по понедельникам, на срок 5 недель — по вторникам. Расчёты по итогам кредитных аукционов осуществлялись в среду на условиях взаимозачёта встречных требований

Предоставление средств на кредитных аукционах осуществлялось на стандартные сроки 5 недель, 3 месяца, 6 месяцев, 1 год. В соответствии со сложившейся практикой, кредитные аукционы на срок более 5 недель проводились, как правило, по понедельникам, на срок 5 недель — по вторникам. Расчёты по итогам кредитных аукционов осуществлялись в среду на условиях взаимозачёта встречных требований.

В ходе аукциона Банком России принимались как конкурентные (с указанием размера процентной ставки) так и неконкурентные (без указания ставки) заявки, которые удовлетворялись в приоритетном порядке по сложившейся на аукционе средневзвешенной процентной ставке. Возможность использования неконкурентных заявок была введена Банком России с 15 июня 2009 года, при этом максимальный объем неконкурентной заявки устанавливался Банком России для каждой кредитной организации.

На основе подлежащих удовлетворению заявок по результатам аукциона происходило заключение соответствующих кредитных договоров между Банком России и кредитной организацией. При этом в отличие от других инструментов Банка России (в частности, операций прямого РЕПО), предусматривалась возможность досрочного погашения банком полученного кредита без обеспечения. Данная возможность достаточно широко использовалась кредитными организациями, привлекшими кредиты без обеспечения на относительно длительные сроки, в период снижения напряжённости на российском денежном рынке.

Статистика по результатам состоявшихся кредитных аукционов и информация о задолженности кредитных организаций перед Банком России по данному инструменту доступна в разделе Статистика, Инструменты денежно-кредитной политики, подраздел «Операции по предоставлению кредитов без обеспечения».

С середины 2009 года по мере снижения напряжённости на российском денежном рынке и уменьшения рисков устойчивости банковского сектора, действия Банка России были направлены на постепенное сокращение масштабов использования механизма кредитования без обеспечения, введенного в качестве антикризисного инструмента, и переориентацию кредитных организаций на традиционные инструменты денежно-кредитной политики. В частности, с мая 2009 года был принят ряд последовательных решений по снижению лимитов по кредитному риску на банки и повышению минимальных пороговых уровней рейтингов кредитоспособности, присваиваемых национальными рейтинговыми агентствами. Кроме того, в целях дестимулирования использования кредитными организациями кредитов без обеспечения с августа 2009 года не производилось снижение минимальных ставок на кредитных аукционах.

Всего за период предоставления кредитов без обеспечения данный инструмент предоставления ликвидности использовался 192 кредитными организациями, при этом проблемы со своевременным исполнением обязательств по предоставленным кредитам возникали у четырех банков.

По состоянию на конец 2010 года, к моменту приостановления использования Банком России указанного инструмента, задолженность по реструктурированным кредитам, первоначально предоставленным как кредиты без обеспечения, составила 46,4 млрд рублей.

С 3 мая 2011 года Банк России приостановил заключение с кредитными организациями генеральных соглашений о предоставлении кредитов без обеспечения.

Вероятность отказа

Она присутствует всегда. Неизвестно, с какой стороны посмотрит на вас банк, и в каком направлении начнет сомневаться. Самыми распространенными причинами отказов можно назвать:

- несоответствие основным требованиям, предъявляемым к заемщикам;

- предоставление подложных документов или недостоверных сведений (проверяется службой безопасности банка);

- несоответствия в юридической документации (бывали случаи, когда в паспорте или других документах ИП допущена опечатка и человек прекрасно с этим живет, пока не обратится за ссудой);

- наличие негативной информации в кредитной истории (если она появилась не по вашей вине – постарайтесь исправить сведения и документально доказать банку свою благонадежность).

Снизить вероятность отказа можно путем оформления страхового полиса. Страховка сама по себе не является обеспечением, но при этом – отличный гарантийный инструмент для банка. Особенно, если оформляется она в компании, принадлежащей самому банку. Так, например, в Россельхозбанке вам обязательно предложат застраховаться именно в «РСХБ-Страхование», а в Сбербанке – в Сбербанк Страхование. Риски финансовой организации будут частично снижены, что позволит сотрудникам банка закрыть глаза на вашу историю кредитования, несоответствие одному из параметров или некритичные расхождения в документации.

Как получить

Получить ссуду можно несколькими способами. Для удобства клиентов есть возможность выдачи кредита на банковскую карту или путем перечисления на расчетный счет клиента. Снять деньги можно при помощи банкомата финансового учреждения или через кассу банка. Для некоторых регионов доступна курьерская доставка денежных средств. Подать заявку можно непосредственно в отделении банка либо через онлайн сервис. Действующие клиенты могут получить средства без посещения офиса компании. Все операции будут проведены через личный кабинет.

Кредит наличными в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить

Кредит наличными в Ренессанс Кредит

Подробнее

Кредитный лимит:

от 30 000 до 700 000 руб.

Срок до:

5 лет

Ставка:

от

10,5%

Возраст:

от

24 до

70 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в банке Хоум Кредит

Подробнее

Кредитный лимит:

от 10 000 до 1 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,5%

Возраст:

от

22 до

70 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в банке Восточный

Подробнее

Кредитный лимит:

от 25 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

21 до

76 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в ОТП Банке

Подробнее

Кредитный лимит:

от 15 000 до 10 000 000 руб.

Срок до:

10 лет

Ставка:

от

10,5%

Возраст:

от

21 до

67 лет

Рассмотрение:

30 минут

Оформить

Онлайн заявка

Подача онлайн-анкеты – это самый быстрый и простой способ получить денежные средства. Чтобы заполнить анкету необходимо перейти на официальную страницу выбранной финансовой компании, сделать предварительный расчет на онлайн-калькуляторе. После заполнения полей с желаемой суммой и сроком кредитования, следует нажать на кнопку «Подать заявку».

Система автоматически переведет пользователя на заполнение онлайн-анкеты. Здесь необходимо указать:

- Ф.И.О. потенциального заемщика

- дату рождения клиента

- место рождения

- адрес регистрации и фактического проживания

- паспортные данные

- сведения о работе

Далее нужно отправить заявку на рассмотрение кредитного инспектора. Также для уточнения некоторой информации может поступить звонок от специалиста банка. Если решение было принято положительным, клиенту нужно подъехать в офис для подписания договора и получения денег.

Кредит наличными в Совкомбанке

Подробнее

Кредитный лимит:

от 200 000 до 1 000 000 руб.

Срок до:

5 лет

Ставка:

от

17,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в банке СКБ

Подробнее

Кредитный лимит:

от 51 000 до 1 500 000 руб.

Срок до:

5 лет

Ставка:

от

9,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Почта Банке

Подробнее

Кредитный лимит:

от 50 000 до 1 500 000 руб.

Срок до:

5 лет

Ставка:

от

12,9%

Возраст:

от

18 до

70 лет

Рассмотрение:

30 минут

Оформить

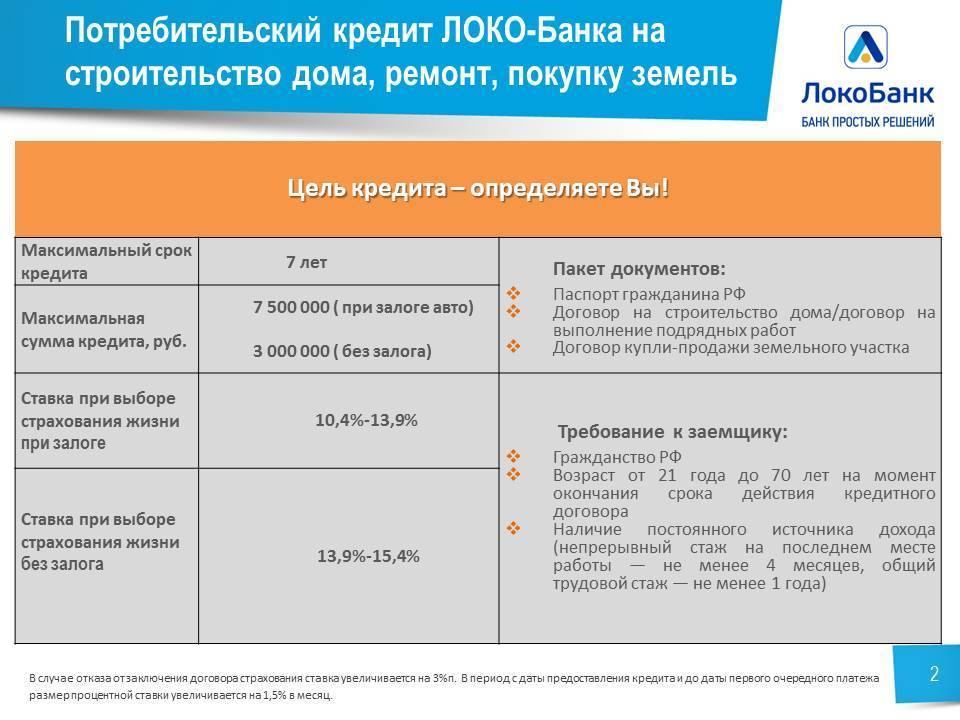

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в УБРиР

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Кредит наличными в банке Русский Стандарт

Подробнее

Кредитный лимит:

от 30 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

19,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Сколько ждать

Рассмотрение кредитных заявок на получение ссуды без обеспечения происходит в короткие сроки. Как правило, на это уходит не более 1-2 дней. Предварительное решение по заявке поступает в течение 15-30 минут. После одобрения, получить деньги можно сразу же после подписания кредитного договора, то есть в день обращения.

Онлайн-заявка на кредит без обеспечения

Подача онлайн-заявки на ссуду без залога и поручительства позволяет быстрее получить предварительное решение банка и ускорить оформление договора при визите в отделение. Некоторые финансовые учреждения предлагают действующим клиентам оформить заем полностью дистанционно с помощью функций интернет-банка, а иногда подача заявки позволяет получить сниженную процентную ставку.

Приведем информацию, которую требуется указать в онлайн-заявке:

- желаемые параметры кредита;

- персональные данные (Ф.И.О., номер и серию паспорта и т. п.);

- данные о доходах, расходах;

- информацию о месте работы.

В некоторых банках анкета включает и ряд дополнительных вопросов, например, о наличии других обязательств по ссудам или кредитной истории. Решение по заявке принимается обычно за 1-3 рабочих дня, но иногда и в течение нескольких часов. Быстрее рассматриваются заявки держателей зарплатных карт, часто для них уже есть предварительно одобренное предложение.

Подать онлайн-заявку