Конкуренты

Ипотечное кредитование в упрощённом порядке на рынке банковских продуктов встречается достаточно редко. Аналогичные программы предлагаются Банком Москвы и Банком «Солидарность».

В Банке Москвы ипотечный кредит по двум документам предоставляется в отечественной валюте на срок не менее пяти и не более двадцати лет в сумме от 300 000 до 15 000 000 рублей. Размер кредита в Банке Москвы выше, чем в ВТБ24, что делает его более привлекательным. Требуется внесение первоначального взноса в таком же размере, что и в рассматриваемом Банке, то есть не менее 35% цены приобретаемого объекта недвижимости. Величина процентной ставки составляет 8,9% годовых, что существенно ниже, чем в ВТБ24. Денежные средства предоставляются единовременно в полном объёме путём выдачи наличными и помещения в банковскую ячейку или перечисления на счёт клиента. Возврат полученной суммы осуществляется посредством периодического перечисления аннуитетны платежей. Предусматривается возможность досрочного возврата кредита без ограничений и санкций. Обеспечением выступает оформление залога на приобретаемый объект недвижимости. В числе требований к клиенту возраст не моложе 22 и не старше 60 лет, наличие постоянной или временной регистрации на территории России, наличие трудового стажа продолжительностью не менее двух лет, при этом представление документов, подтверждающих уровень дохода, не требуется. Целью кредитования могут быть, как и в ВТБ24, приобретение жилья на первичном или вторичном рынке, а также покупка гаража или рефинансирование займа, полученного в другой кредитной организации.

В Банке «Солидарность» в рамках ипотечной программы «Солидарность» средства так же выдаются при предъявлении двух документов. Предметом кредитования может являться только жилое помещение на вторичном рынке. Средства выдаются в отечественной валюте на срок, не превышающий двадцати лет, в сумме от 500 000 рублей до размера, рассчитываемого в индивидуальном порядке на основании платёжеспособности клиента. Требуется внесение первоначального взноса в размере не менее 31% до 81% и более цены покупаемой квартиры, то есть минимальный размер взноса ниже, чем в ВТБ24. Величина процентной ставки варьируется в зависимости от срока действия договора с Банком и размера внесённого взноса и может составлять от 10% до 14,5% годовых, что в среднем ниже, чем в рассматриваемом Банке. Обеспечением выступает оформление залога на покупаемую квартиру. Возврат полученных средств осуществляется путём ежемесячного перечисления равных или дифференцированных платежей. Предусматривается возможность досрочного погашения займа без ограничений и санкций. Необходимыми документами являются паспорт и по выбору заёмщика копия удостоверения водителя или свидетельство об участии в системе государственного пенсионного страхования. Дополнительно могут быть предъявлены документы воинского учёта или свидетельство о заключении брака. В числе требований к клиенту возраст не моложе 21 года на момент обращения в Банк и не старше 65 лет на дату полного возврата кредитных средств, регистрация в регионе, обслуживаемом структурным подразделением Банка, а также наличие трудового стажа продолжительностью не менее полугода на текущем месте профессиональной деятельности. Требования к заёмщику расширены по сравнению с рассматриваемым Банком.

Порядок оплаты ипотечного кредита

Можно установить автоплатеж и заранее класть нужную сумму на карту, с которой будет проводиться списание. Другой вариант внесения средств – самостоятельный перевод денег на расчетный счет. Это можно делать как с другой карты этого же банка или любого другого. Можно переводить деньги со счетов. Пополнить карту можно с терминала банка, внеся нужную сумму на счет.

Банк ВТБ предлагает открытие своим пользователям личного кабинета он-лайн, через который можно контролировать расходы и поступления средств.

Банком предусмотрено досрочное погашение, это можно сделать, внеся большую сумму. Штрафов и санкций на такой счет не предусмотрено. Но для этого потребуется за месяц уведомить сотрудников банка о своем шаге и заранее указать сумму и дату внеочередного платежа.

Как получить ипотеку в ВТБ 24?

Сама процедура упрощенного оформления ипотеки по двум документам отличается от стандартной лишь скоростью принятия утвердительного решения по заявке клиента. Для начала необходимо подать заполненное заявление с копией паспорта и другого документа в отделение банка.

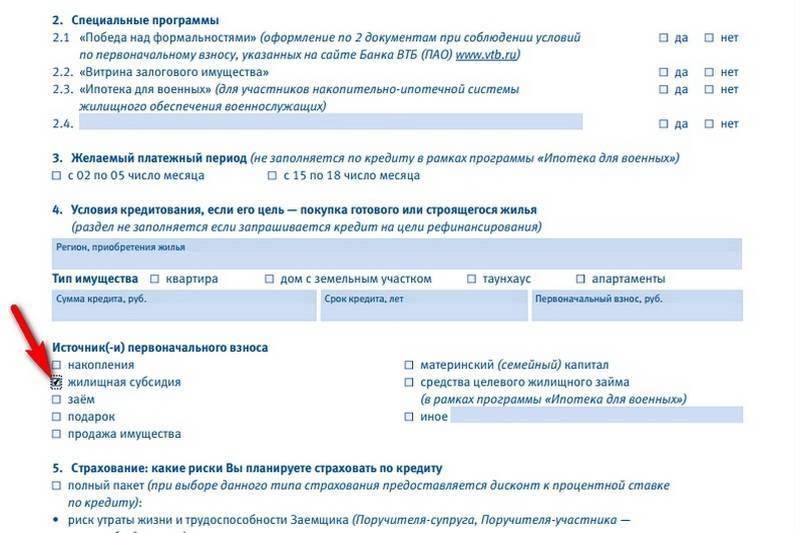

С заявлением-анкетой на ипотечный кредит в банке ВТБ 24 можно ознакомиться в прикрепленном файле.

Специалисты банка ВТБ 24 принимают решение, касающееся кандидатуры клиента, как заёмщика, в течение 24 часов. Клиент уведомляется об этом по телефону или электронной почте, при благоприятных условиях возможен ответ уже через несколько часов.

Далее скорость оформления зависит от выбора недвижимости для приобретения в ипотеку. Исходя из ее стоимости, рассчитывается сумма ипотеки.

Квартира или дом должны пройти оценку профессиональным оценщиком, который выдаёт своё заключение об условиях проживания и соответствии цены продавца рыночной стоимости жилья. Такая процедура проводится за счёт заёмщика.

Полезное видео:

После утверждения объекта залога и открытия счета в банке подготавливается и подписывается ипотечный договор, в котором обозначаются все условия, а также возможность досрочного погашения ипотеки.

Деньги для сделки купли-продажи перечисляются на счёт клиента в течение суток после внесения первоначального взноса.

Вместе с ипотечным заключается также договор страхования, который обязательно должен учитывать риски потери недвижимости. Личное страхование может положительным образом повлиять на процентные ставки.

Пример

Итак, муж и жена берут ипотеку. Оформляется всё на супругу. Муж при этом является созаёмщиком. Процедура проходит успешно – кредит одобряют. В следующий месяц супруг идёт в банк и на правах созаёмщика оплачивает взнос за первые 30 дней. Спустя какое-то время звонит, чтобы поинтересоваться, дошли ли средства. Сотрудник интересуется, на кого оформлена ипотека. Оказывается, что на супругу. И мужчине отказывают в ответе, поскольку он не главный заёмщик, и информация эта конфиденциальная.

И это, скорее, плюс, чем минус. Всё-таки приятно осознавать, что данные защищены настолько основательно.

Как получить ипотеку под более низкий процент

- Оформление страхования – этот пункт не является обязательным для получения займа, но весьма желателен, поэтому при отказе от него ставка возрастает на пункт, а это уже лишает предложение былой привлекательности.

- Быть зарплатным клиентом – значит иметь дополнительные привилегии. Банк видит доходы клиента и понимает уровень его платежеспособности. Дополнительные сбережения на счетах в банке также послужат гарантией надежности.

- Многие банки заключают партнерские соглашения со строительными компаниями или фирмами-риелторами. В случае приобретения недвижимости через таких партнеров также можно рассчитывать на дополнительную скидку.

Для служащих государству

Особой популярностью пользуется и военная ипотека «ВТБ 24». Отзывы об этой услуге есть, и большинство из них несут познавательный характер. Так как люди, воспользовавшиеся данным предложением, с энтузиазмом дают советы другим – на будущее. И вот чему, по их словам, надо следовать, чтобы извлечь как можно больше выгоды для себя:

- Чем моложе военный – тем лучше. Процентная ставка будет ниже. Начинается она от 12.1% годовых.

- Размер суммы также зависит от возраста. Для 21-летнего военнослужащего она может составить 2 100 000 рублей (максимум). Допустимый срок тоже соответствующий – 14 лет. Для 41-летнего военнослужащего сумма займа составит как максимум 660 000 рублей. И только на три года.

- Стаж службы тоже играет роль. Нельзя оформить контракт и сразу интересоваться ипотекой. Надо как минимум 12 месяцев отслужить.

- Однако льготами накопительно-ипотечной системы можно воспользоваться лишь после трёхлетнего участия в ней. А это автоматическое уменьшение срока кредита. Если в 20 лет молодой человек заключил контракт, в 23 стал участником НИС, то только в 26 он сможет оформить льготную ипотеку.

Впрочем, если учесть все эти нюансы заранее, то проблем не будет. Нужно будет лишь собрать все документы, подать их и дождаться, пока пройдёт одобрение ипотеки в «ВТБ 24». Отзывы уверяют, что это делается быстро – в течение четырех дней.

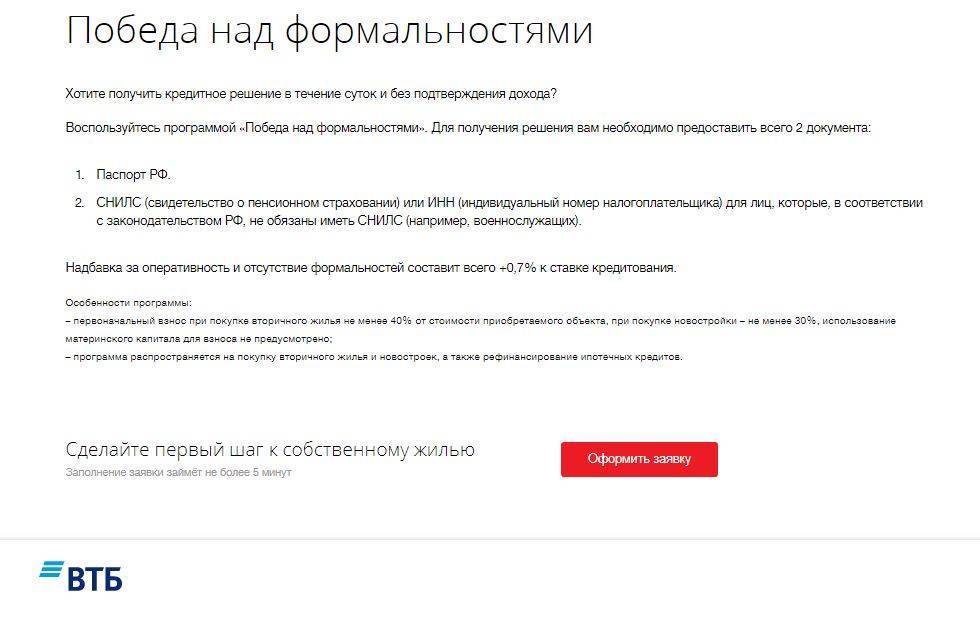

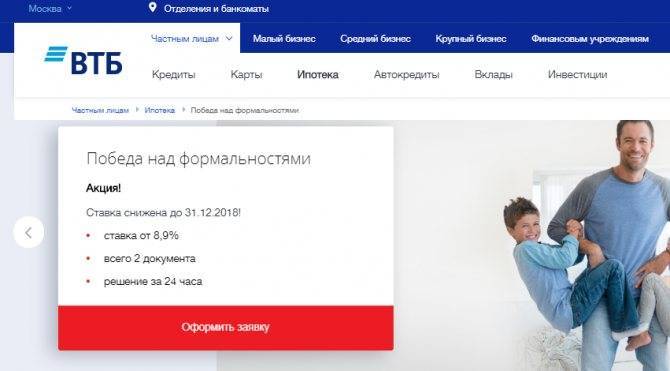

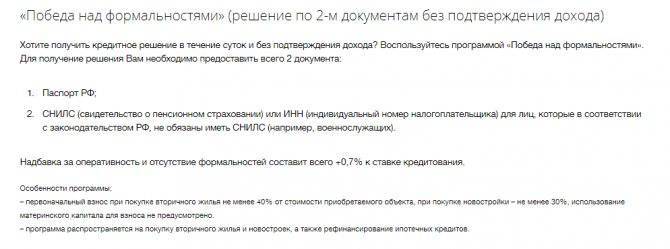

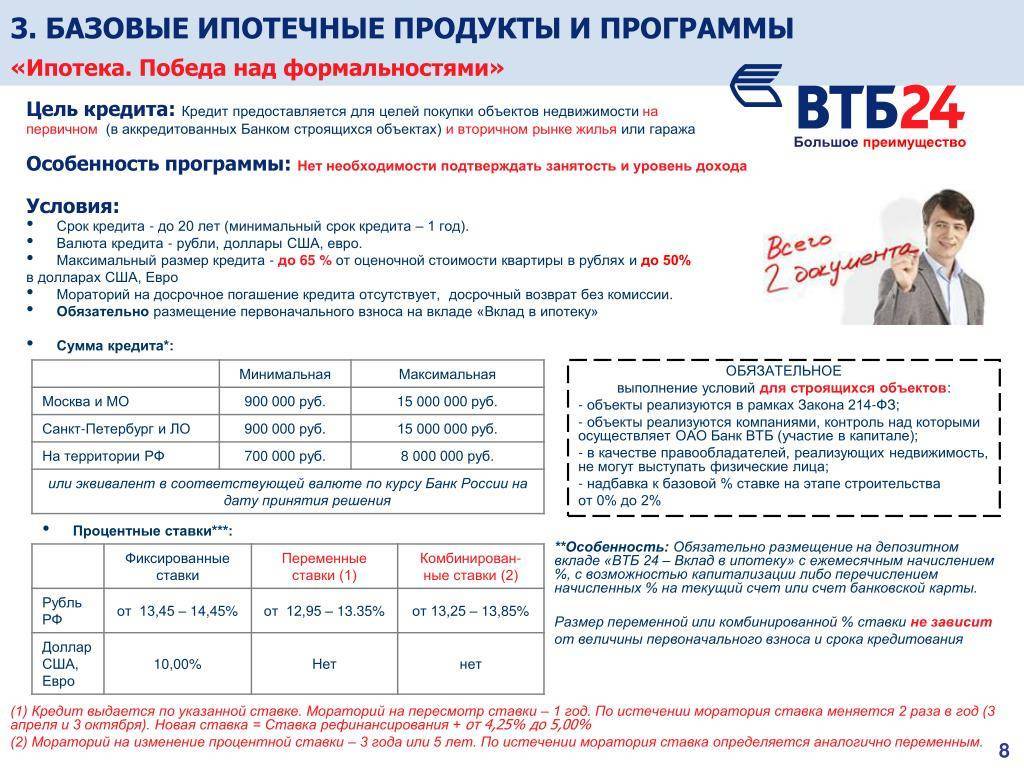

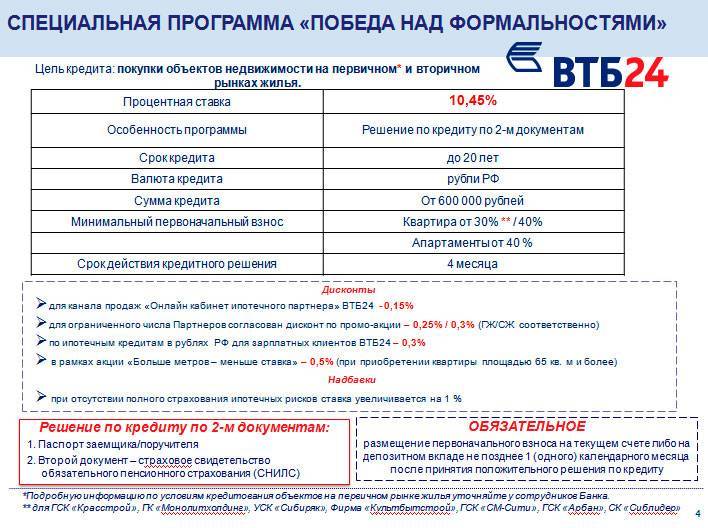

Условия, тонкости и процесс программы «Победа над формальностями»

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Очевидно, что банк, упрощая процедуру сбора документов заемщиком, должен каким-либо иным образом получить свои гарантии возврата предоставленного займа. Не имея на руках справок о его доходах, банк снижает риски повышением суммы первоначального взноса по займу.

При покупке вторичного жилья в ВТБ банке необходимо внести первоначальный взнос в размере 40%, при покупке первичного жилья – 30%.

В обычных ипотечных программах эти показатели, как правило, держатся на уровне 15-25%.

Кроме того, заключение ипотечного договора по двум документам осуществляется на следующих условиях:

- Максимальная сумма ипотечного кредита – 30 миллионов рублей;

- Максимальный срок пользования денежными средствами – 30 лет;

- Обязательное страхование предмета залога.

Процентная ставка по всем программам банка, в том числе и упрощенной ипотечной программе, изменчива. С ее уровнем можно ознакомиться на официальном сайте банка во вкладке данной ипотечной программы — .

Стоит учитывать, что правило двух документов распространяется только на сведения, касающиеся личности и дохода заемщика. Документы на объект приобретаемой недвижимости нужно будет предоставлять в обычном режиме. И только после их проверки банк вынесет окончательное решение по кредитной заявке.

Требования к личности заемщика и объекту недвижимости

Требования к заемщику по данной ипотечной программе стандартны. Его точно также будет проверять служба безопасности банка лишь с тем отличием, что не будет определяться достоверность предъявленных данных.

Итак, чтобы стать клиентом банка ВТБ и обладателем ипотеки всего по двум документам, необходимо соответствовать следующим требованиям:

- Быть в возрасте от 21 года;

- Иметь хорошую кредитную историю;

- Не иметь действующих долгов и просрочек по ним;

- Иметь достойный уровень дохода для оплаты регулярных платежей;

- Должен быть рабочий стаж не менее года и на последнем месте работы – не менее полугода.

ВТБ выдает ипотеки по двум документам даже иностранным гражданам. Но в отношении иностранцев действуют особые правила. Они должны официально работать на территории России и находиться здесь на законных основаниях.

Приобретать по данной программе в ВТБ можно не только квартиры, но и дома, и даже комнаты. В банке действует опция «Чем больше квартира, тем выгодней», по которой ВТБ предоставляет снижение процентной ставки на 0,7% при покупке жилья площадью более 65 метров квадратных.

ВТБ старается сотрудничать только с аккредитованными надежными застройщиками. Однако, приобрести можно и ту квартиру, застройщиком которой является компания, не входящая в перечень партнеров банка. Но при этом заемщику нужно будет доказать законность постройки и представить большое количество документов на компанию-строителя жилья.

Какие два документа нужно предоставить?

Ипотека по двум документам без подтверждения доходов предполагает предъявление документов, характеризующих личность заемщика, его паспорт и пенсионное свидетельство (СНИЛС). Никакие справки о доходах банк по данной программе не запрашивает.

Ипотека по двум документам без подтверждения доходов предполагает предъявление документов, характеризующих личность заемщика, его паспорт и пенсионное свидетельство (СНИЛС). Никакие справки о доходах банк по данной программе не запрашивает.

Если со СНИЛС возникли какие-либо проблемы, то можно представить иной второй документ. СНИЛС может быть потерян или находиться в стадии восстановления.

Заменить его можно одним из следующих документов:

- Военный билет;

- Пенсионное удостоверение;

- Водительское удостоверение;

- Заграничный паспорт;

- ИНН.

Возможность такой рокировки лучше заранее уточнять у менеджеров банка ВТБ. Если деньги в счет первоначального взноса уже находятся на определенном банковском счете, можно также предоставить выписку с него. Это не является требованием банка, это лишь право заемщика.

При этом заполнить анкету-заявление специальной формы менеджеры банка все же заставят заемщика. В ней он подробно изложит свою кредитную историю и иные важные сведения, которые банк в обязательном порядке тщательно проверит.

Как получить?

Оформление заявки. Заявку можно отправить через интернет или обратиться в офис лично. Для оформления заполните анкету, скачать ее можно на официальном сайте ВТБ24. Анкету-заявление можно заполнить от руки или на компьютере. Вы указываете паспортные данные, номер ИНН и СНИЛС, адрес регистрации и фактического проживания, семейное положение, контактную информацию, полученное образование, сведения о занятости. Также нужно указать, какие объекты находятся у вас в собственности. Все поля обязательны для заполнения.

В Приложении 1 укажите цель кредита, какой специальной программой вы хотите воспользоваться, какие риски вы согласны застраховать. В Приложении 2 вы можете указать дополнительные сведения, которые не вошли в основную часть анкеты. В конце не забудьте поставить дату и подпись с расшифровкой.

Образец заявления-анкеты.

Как происходит одобрение. Банк вынесет решение в течение пяти рабочих дней. Вы получите смс-сообщение со всей необходимой информацией. Вынесенное решение действительно не более четырех месяцев.

Квартиру или дом можно подыскивать самостоятельно, с помощью риелтора или воспользоваться предложением от партнеров банка. На данный момент более 10 000 новостроек уже аккредитованы для ипотеки от ВТБ.

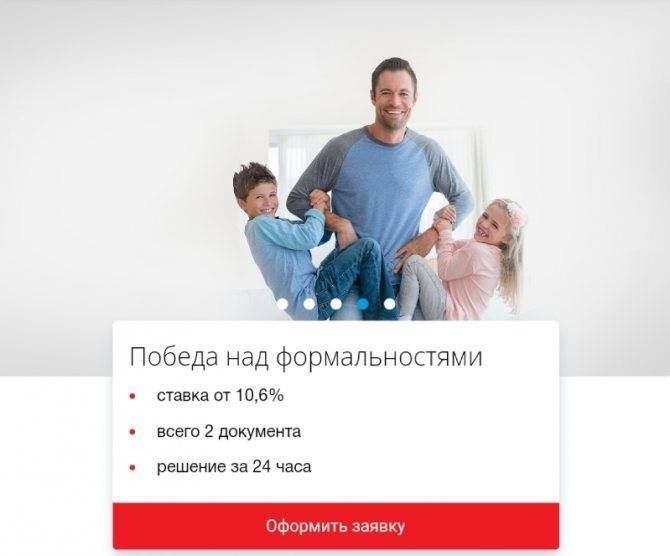

Программа ипотечного кредитования «Победа над формальностями» от ВТБ

Необходимость подтверждения дохода и сбор большого пакета справок — основа любой ипотеки. Каждый банк старается удостовериться в платежеспособности клиента. Так, у него обязательно должна быть стабильная официальная работа. Даже в случае закрытия предприятия существуют социальные гарантии и выплаты. Потому такой заемщик наиболее привлекателен для банковских организаций.

В ВТБ «Победа над формальностями» – яркий пример иного подхода к кредитованию. Предполагается отсутствие необходимости подтверждать доходы. Потому люди без официального оформления на работе имеют возможность взять жилье на выгодных ипотечных условиях. В данном случае банк обеспечивает для себя возвратность долга другими способами.

Для того чтобы выгодно получить финансирование, стоит детальнее разбираться в данной программе. Несмотря на отсутствие требований по доходам, есть другие условия. Они влияют как на эффективность сделки для заемщика, так и на возможность ее заключения.

Максимальная сумма займа

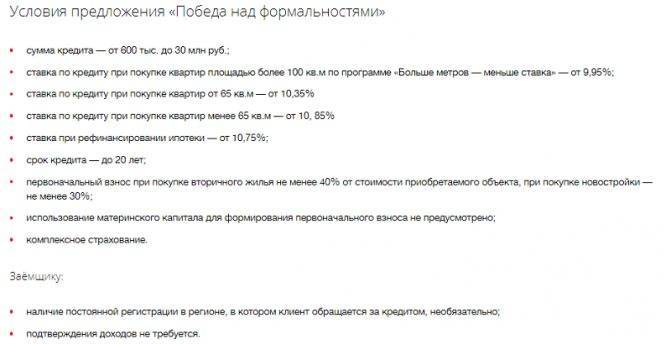

Она устанавливается в соответствии с регионом, где находится жилье, оформляемое в ипотеку. Если в ВТБ приходит запрос на покупку квартиры или дома в Москве и Московской области (МО), доступно до 30 миллионов рублей. Помимо Подмосковья такой же лимит ВТБ установил для Санкт-Петербурга и ЛО. В других областях планка снижена до 15 млн. руб. Это связано с особенностями рынка недвижимости и уровня дохода населения. Минимально ВТБ выдает от 600 тысяч каждому, кто удовлетворяет требованиям банка.

Процентные ставки

Стандартная, усредненная ставка по ипотеке от ВТБ – 9,8%. Если оформляется квартира в новостройке, а общая площадь превышает 100 квадратных метров, процент снизится до отметки 8,6%. Если клиент застрахован, переплата не увеличивается. Отказ от оформления полиса – повод для увеличения годовой ставки на +1%. Рефинансирование – еще одна услуга банка ВТБ. Ипотеку переоформят под 9%, и выплачивать его нужно будет в рублях, что полностью исключает риск убытков, понесенных в результате нестабильности на валютном рынке.

Страхование ипотеки

Каждый объект, покупаемый за счет денег, полученных в рамках ссуды, страхуется. Это необходимо на случай форс-мажорных обстоятельств, когда имущество испорчено или пришло в негодность. Затраты на восстановление компенсирует страховая компания. Еще один вид полиса – индивидуальный, когда деньги выплачиваются, если заемщик в силу наступления определенных обстоятельств не может самостоятельно платить по ипотеке. Комплексная страховка – способ понизить процентную ставку ВТБ.

Личный полис

Это гарантия того, что в случае болезни или перенесенной травмы долг по ипотеке не будет увеличиваться. Вся ответственность по ипотеке перед ВТБ перекладывается на страховую компанию, обязанную гасить платежи полностью, пока заемщик вновь не станет работоспособным. Решение о выплатах принимается на основании медицинских заключений, где должнику присваивается статус нетрудоспособного субъекта. Такое может случиться в результате ухудшения состояния здоровья или по причине нанесения вреда третьими лицами, при прочих обстоятельствах.

Полис на залоговое имущество

Это обязательный вид страхования, если недвижимость приобретается в ипотеку. ВТБ не одобрит заявку на ипотеку, если жилье не застраховано от порчи в результате стихийных бедствий. Полный перечень покрытия обширен. Компенсации выплачиваются в случае пожара, затопления, действий третьих лиц, которые стали причиной снижения стоимости объекта. Предполагается полное возмещение понесенных убытков, о чем должно быть сказать в страховом полисе. ВТБ порекомендует компанию-партнера, порядочность которой не вызывает сомнений.

Титульный полис

Это особый вид страхования. В данном случае защищаются права собственности на объект. Это защита, например, от мошенничества. Если найдется третье лицо, имеющее право претендовать на ту же, скажем, квартиру, страховщик возьмет на себя все затраты, связанные с урегулированием вопроса. Подобное возможно в случае, когда объявляется наследник, не участвующий в процессе радела имущества. Он подает в суд и добивается пересмотра наследственного дела. В итоге договор купли-продажи можно оспорить. И страховой агент выплатит истцу деньги, чтобы сохранить право собственности заемщика.

ВТБ не навязывает страховщиков, а только рекомендует. Соискатель при оформлении ипотеки вправе привлекать сторонние организации. Главное, чтобы они удовлетворяли требования ВТБ.

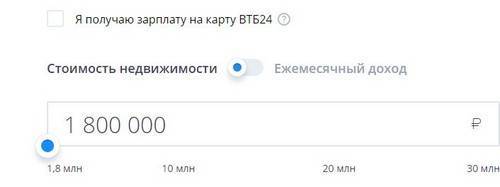

Максимального лимита нет. Каждый вправе самостоятельно определять размер первоочередного взноса по ипотеке. Единственное, что требует ВТБ от претендентов на ипотеку – платеж не должен быть ниже отметки в 30% от оценочной стоимости оформляемой недвижимости. Это на 10 процентов выше, чем в стандартных программах, но только так ВТБ может обезопасить свои деньги на случай невозврата долга или падения цен на рынке недвижимости. Наличие ликвидных средств указывает на платежеспособность и надежность заемщика, что увеличивает шансы на одобрение заявки.

Условия получения кредита по двум документам

Процесс сбора документов для оформления ипотеки упрощается для клиентов, которые являются платежеспособными и могут своевременно и без просрочек вносить ежемесячные платежи. Процентная ставка ипотеки по программе «Победа над формальностями» равна процентной ставке по прочим ипотечным программам.

Требования, предъявляемые к заемщику и документы

Основные требования, предъявляемые к потенциальному заемщику при оформлении ипотеки:

- возраст, начиная с 21 года и до 70 лет включительно (на момент окончания ипотечного договора);

- стаж на последнем месте работы должен быть не менее 1 года.

Если при оформлении ипотеки будут привлечены заемщики и созаемщики, то на них распространяются точно такие же обязательные требования.

В случае успешной проверки и соответствия всем требованиям, ВТБ 24 может предложить заемщику индивидуальные условия кредитования со сниженной процентной ставкой.

Главное условие при оформлении ипотеки — заемщик должен оставаться платежеспособным на всем протяжении действия ипотечного договора. В общем виде при оформлении ипотеки по программе «Победа над формальностями» доход заемщика должен превышать его ежемесячный платеж по кредиту в два раза. При наличии у заемщика других долговых обязательств, а также лиц, находящихся на иждивении, из его дохода вычитаются все соответствующие расходы, уменьшая таким образом доход, остающийся в его свободном распоряжении. Для того, чтобы повысить шансы одобрения ипотеки, необходимо привлечь к ее оформлению поручителей или созаемщиков. Банком допускается привлечение до 5 лиц.

Ипотека, оформленная по программе «Победа над формальностями» предусматривает предоставление всего лишь двух документов:

- паспорт гражданина РФ;

- СНИЛС.

Для мужчин младше 27 лет потребуется военный билет.

Служба безопасности может проверить данные, позвонив работодателю заемщика, или же отправив соответствующий запрос в налоговую службу.

Подавая заявку на ипотеку, клиент заполняет анкету. В ней необходимо также указать сведения о работодателе (его полное наименование, месторасположение, телефон и адрес). Также сотрудник банка может потребовать дополнительно предоставить справку о доходах.

Подтверждать документально свой доход созаемщик или поручитель не обязаны, но это не означает, что они не должны быть неплатежеспособными гражданами.

Одним из пунктов проверки клиента для возможной выдачи ему ипотеки является отслеживание его кредитной истории. Так перед тем, как подавать заявку на кредит, заемщик должен самостоятельно запросить свою кредитную историю и проверить, все ли данные в ней отображены корректно и нет ли ошибок, которые в дальнейшем могут стать поводом для отказа по заявке на ипотеку.

Подавая заявку на ипотечный кредит по программе «Победа над формальностями», заемщик должен быть готов к тому, что по одной из перечисленных причин может прийти отказ:

- Заемщик не соответствует основным требованиям банка.

- Имеет низкий уровень дохода, т. е. является неплатежеспособным.

- Сообщает заранее ложные сведения о себе.

- Имеет отрицательную кредитную историю.

Условия программы «Победа над формальностями»

Заемщику предоставляются денежные средства банка на покупку как нового жилья, так и жилья со вторичного рынка недвижимости. К тому же на эти деньги может быть построен дом. Единственное условие — все расходы должны быть целевыми, обоснованными и подтвержденными документально. Первоначальный взнос по этой программе значительно больше, чем по другим программам. Он может быть оплачен при помощи материнского капитала. Также деньги с материнского сертификата могут пойти на погашение части основного долга.

Займ по программе «Победа над формальностями» предоставляется на следующих условиях:

- Сумма ипотека варьируется от 600000 руб. до 15000000 руб. (для регионов). Для Москвы и Санкт-Петербурга сумма может увеличиваться до 30000000 руб.

- Срок ипотечного кредитования равен 30 годам.

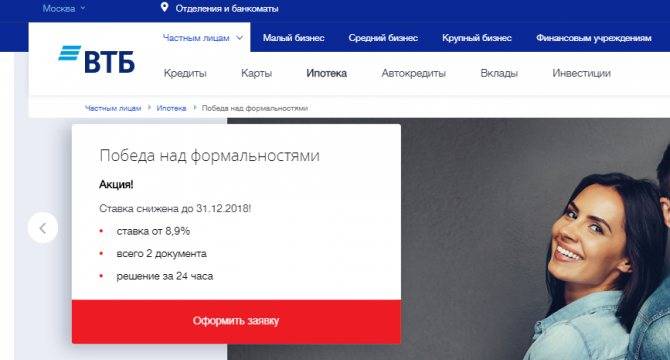

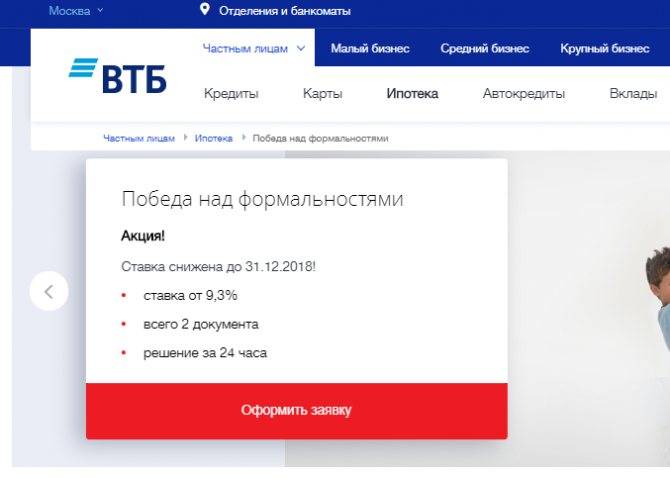

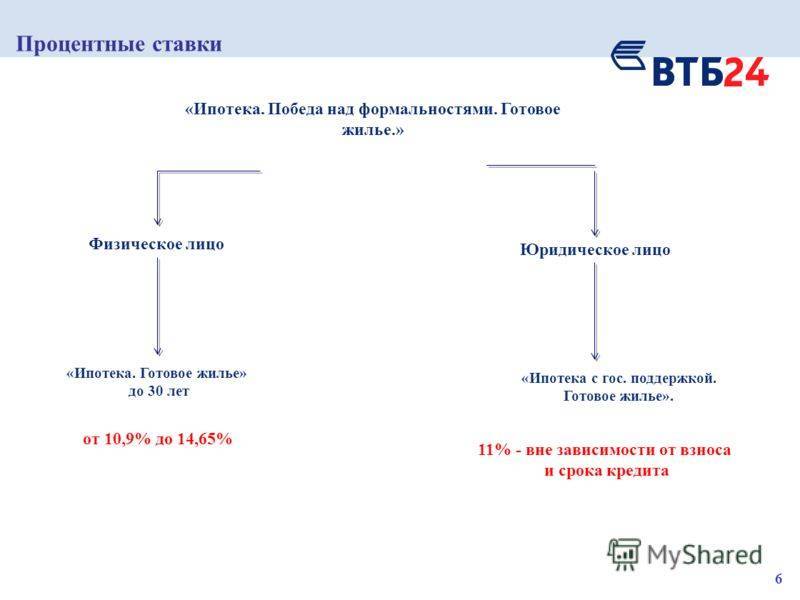

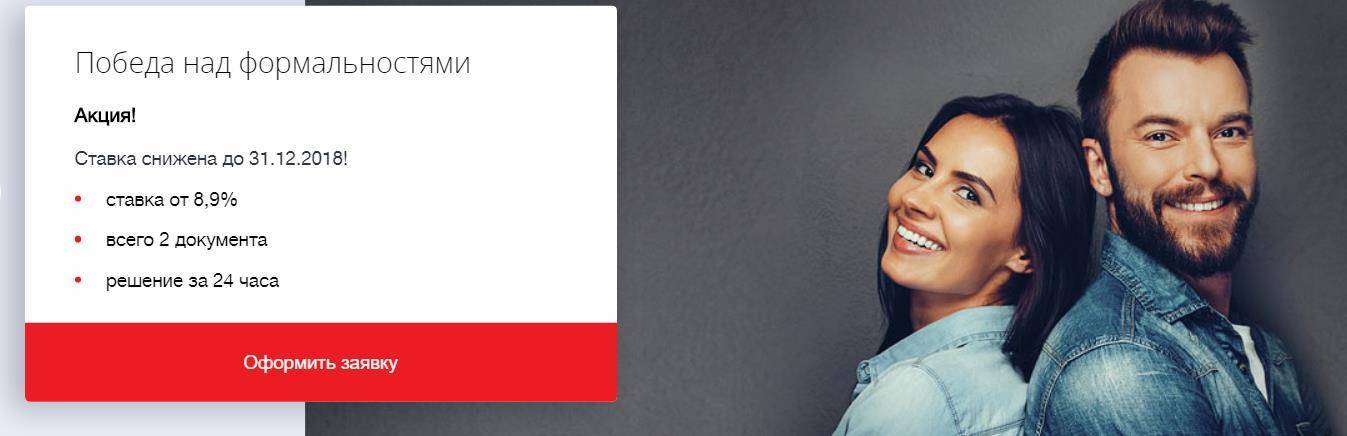

- Процентная ставка составляет 13,6 % годовых.

Существует несколько способов снижения уровня процентной ставки по программе «Победа над формальностями от ВТБ 24):

- Оформить одну из предлагаемых банком программ страхования (жизни и здоровья, от потери работы, имущества).

- Являться зарплатным клиентом группы ВТБ.

- Покупать жилье у фирм-партнеров ВТБ, реализующих его.

Для удобства можно воспользоваться специальным калькулятором программы «Победа над формальностями ВТБ 24», который поможет понять, сколько необходимо будет переплатить.

Существенную финансовую помощь может оказать материнский капитал. Он поможет снизить сумму основного долга и количество вносимых платежей.

Кому положена ипотека по двум документам?

Во всем мире, и в Российской Федерации в частности, есть категория соискателей, которых окружили обстоятельства, не позволяющие предоставить полный пакет документов, чтобы оформить ипотеку. Для них ВТБ предлагает возможность воспользоваться сокращенной схемой оформления ипотечного кредита. Претендентами могут быть:

- Граждане, не имеющие официального места работы.

- Люди, трудящиеся на основании гражданско-правового договора.

- Работники компаний, выплачивающие зарплату «в конвертах».

- Соискатели, получающие «серый» доход от «теневых» схем.

- Работающие на себя без официального оформления и т.д.

В ВТБ не считают, что принадлежность к этим категориям претендентов должно лишать людей право получить ипотеку и обеспечить себя жильем. Более того, ВТБ позволяет оформить займ максимально быстро.

Если покупатель имеет ликвидные средства на оплату 40 и более процентов стоимости приобретаемого жилья, ВТБ предоставит ипотеку по двум документам без подтверждения доходов. При этом условия более выгодные, переплата минимальная, и оформление производится по сокращенной схеме. Наличие непогашенных кредитов или кредитных карт не является поводом для отказа.

Что можно взять в ипотеку по сокращённому списку документов?

Описываемый продукт разработан ВТБ специально для оплаты недвижимости, пригодной для проживания и обеспечения комфорта семьям заемщиков. Ипотека предполагает приобретение готового жилья. Это может быть:

- квартира в новостройке;

- частный дом с приусадебным участкам;

- таун-хаус в коттеджном городке;

- загородный коттедж с землей.

Заемщики также покупают объекты, представленные на вторичном рынке недвижимости, а также машиноместа, дачи, гаражи, земельные участки, находящиеся в Москве, Московской области или в другом регионе России.

Если в ипотеку оформляется частное домостроение, земля и все хоз. постройки также включаются в стоимость и переходят в собственность покупателя на основании договора с продавцом и банком ВТБ.

Какому банку Вы доверяете больше всего?

Сбербанк 48.38%

ВТБ 15.93%

Газпромбанк 8.48%

Альфа-Банк 6.1%

Россельхозбанк 7.94%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.7%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.21%

Проголосовало: 1852

Требования к недвижимости

Здание должно быть достроено и введено в эксплуатацию. Сооружения с деревянными перекрытиями оформить в ипотеку не получится. ВТБ с готовностью предоставляет ипотеку, предназначенную на оплату вторички, если в квартире или доме есть удобства. По собгасованию с банком разрешается приобретать в ипотеку даже комнаты, если потенциальный заемщик удовлетворяет обязательным требованиям ВТБ. Объект не должен нуждаться в ремонте. Обязательное подключение к электросети, водоснабжению, канализации, а также наличие отопления (для квартир).

Если прежний владелец сделал перепланировку, но не оформил внесенные изменения в проектную документацию, ВТБ откажет в ссуде. Чтобы снести или перенести стену, объединить санузел, комнату с лоджией, необходимо получить специальное разрешение. В противном случае ипотеку не дадут. Здание не может:

- иметь большую степень износа;

- быть предназначенным для снова;

- быть признано ветхим или аварийным.

При этих обстоятельствах ВТБ отказывает соискателя в выдаче ипотеки. Причем то же самое делают и другие банки, ведущие деятельность на территории Российской Федерации.

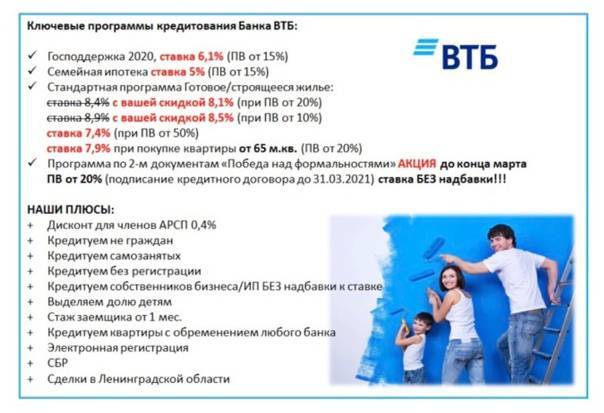

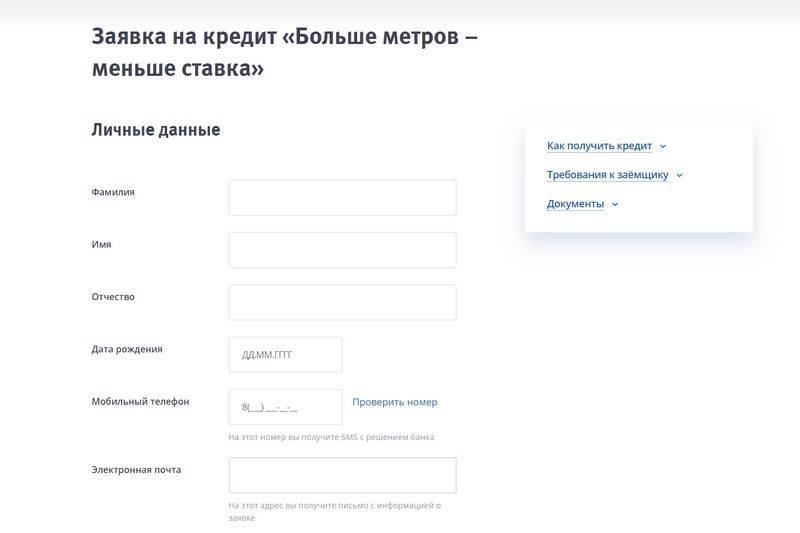

Процентные ставки

Действуют процентные ставки при условии оформления комплексного страхования: — 7,4% годовых при первоначальном взносе от 50% — в рамках программ «Строящееся жилье» и «Готовое жилье»; — 7,6% для жилых помещений, имеющих площадь более 100 квадратных метров по программе «Больше метров — меньше ставка» — 8,4% если площадь квартиры меньше 100 кв.м; — 8,2% в случае рефинансирования ипотечных займов иных банковских учреждений;

При желании клиент может воспользоваться специальной услугой «Цифровой бонус», в этом случае заемщик получит скидку к кредитной ставке, составляющую 0,3%. Данная опция оформляется онлайн через личный кабинет клиента в срок до 31.01.2021 г. «Цифровой бонус» не может суммироваться с другими специальными скидками ВТБ.

О программе ипотечного кредитования

Банк выдает ипотеку на определенную цель – это покупка недвижимости. Учитывая высокую стоимость жилья, приобрести его за счет собственных средств не всегда представляется возможным. Но многие заемщики предпочитают вложить как можно больше собственных средств на покупку квартиры, чтобы взять у банка минимальную сумму. Это позволяет сократить затраты на выплату ипотечного кредита. Банку выгодно выдавать ипотечные кредиты по двум причинам – это минимальный риск, кредит обеспечен залогом, плюс доход от процентов.

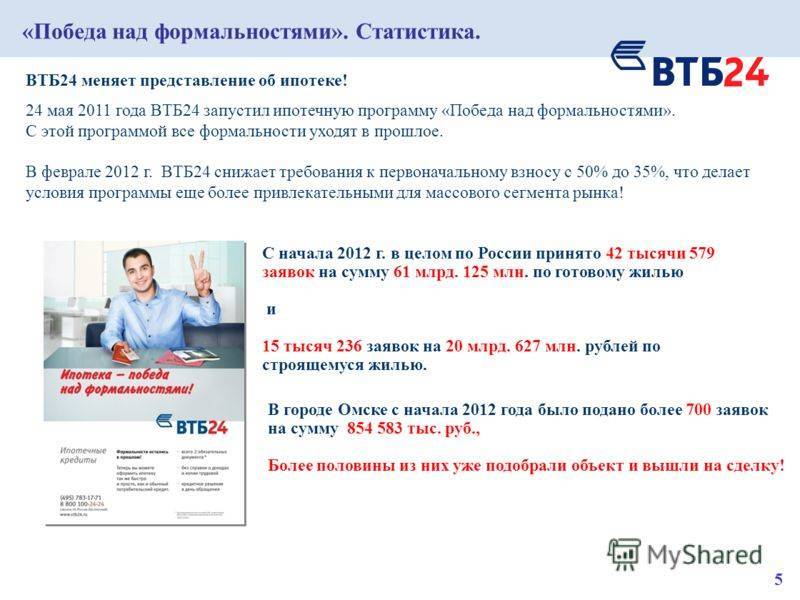

Программа «Победа над формальностями» появилась в банке не так давно. Впервые программу стал предлагать клиентам банк ВТБ24. Программа сразу нашла свою целевую аудиторию. После объединения ВТБ банк Москвы и ВТБ24 программа ипотечного кредитования не прекратила свое существование. Сегодня каждый желающий клиент может получить ипотеку в банке ВТБ по двум документам. Основным из них является паспорт, второй документ – это пенсионное свидетельство. Справка о заработной плате не потребуется.

Это предложение рассчитано на клиентов, которые по разным причинам не могут подтвердить свой официальный доход. Например, когда заработная плата выплачивается «в конверте», либо клиент самозанятый, не имеет справки по форме 2-НДФЛ. Единственный нюанс программы состоит в том, что клиент должен уплатить не менее 40% от стоимости недвижимости за счет собственных средств в качестве первоначального взноса. Выгода банка в этой сделке очевидна. Он выделяет не более 60% на покупку объекта недвижимости, а в залог отходит имущество в полном объеме. Поэтому риски кредитные организации полностью отсутствует.

Страхование ипотеки

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Оформление страховки – один из самых неохотно выполняемых пунктов кредитного договора. Впрочем, как мы уже указывали, от него можно отказаться, но заплатить за такое решение придется собственным рублем.

Так что же включает в себя страховка, и так ли она необходима?

Что включает в себя страховка:

- Личный полис – он является гарантией, что страховая компания, через которую была оформлена страховка, в случае наступления определенных условий, указанных в договоре страхования, внесет за вас платеж. В случае смерти основного заемщика страховка полностью покроет все расходы по ипотеке, и с родственников умершего не будет взиматься долг по оставшейся части ипотеки.

- Полис на залоговое имущество – это обязательное условие, предусмотренное законом – любое приобретаемое по ипотечному кредиту жилье должно быть застраховано. Это позволит возместить урон в случае пожара, землетрясения и любых других стихийных бедствий. В этом случае страховая компания также возместит весь понесенный ущерб.

- Титульный полис – этот вид страховки позволяет защитить права сособственника на данную недвижимость, даже если третьи лица попытаются предъявить какие-либо права на данную площадь, у них это не получится.

Многие банки, и ВТБ в том числе, работают с определенными страховыми компаниями, но заемщик может отказаться от оформления страховки в банке и заключить договор с любой другой компанией.

Главное, чтобы страховой полис покрывал все возможные риски и давал банку гарантии по выплатам в случае наступления страхового случая.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

При выборе страховой компании лучше обратиться к тем компаниям, которые имеют аккредитацию в банке. Их список имеется на официальном сайте ВТБ.

Впрочем, можно застраховаться и в другой компании. Для этого после оформления страхового полиса, необходимо предоставить его в банк, последний проводит проверку выбранной компании.

Если она отвечает всем необходимым характеристикам, банк принимает данный страховой полис. Но приготовьтесь к тому, что данная процедура может занять время, а компания может не пройти аккредитацию банка.

При оформлении страховки на стороне придется приобрести минимум два полиса. Первый — страховку от повреждений и утрат, второй полис на выбор, это может быть оформление титульного полиса либо защиты на права собственности.

Все это необходимо, так как на время выплат по кредиту недвижимость находится в залоге у банка. Страховка для банка является надежной гарантией.

Досрочное погашение ипотеки

Клиент имеет полное право на внесение большего количества средств по кредиту. Банк позволяет как частичное, так и полное преждевременное погашение долга. Для этого в обязательном порядке нужно написать заявление с указанием даты внесения средств. Такое заявление следует подавать за сутки

Важно верно указывать все даты, так как при несоблюдении сроков операция произведена не будет. По этой причине будут учтены все проценты по ипотеке за оставшиеся месяцы

После того, как будет совершено частичное досрочное погашение задолженности, остаток долга банк пересчитает на оставшиеся месяцы.

Если говорить о полном возврате средств, то в этом случае нужно обращаться в офис для получения сведений о размере задолженности с указанием точной даты возврата средств. Очень выгодно погасить долг по ипотечному соглашению преждевременно, так как:

- устраняется обременение с квартиры, и она становится полной собственностью заемщика;

- чем раньше вернут задолженность, тем меньше процентов будет начислено клиенту.

Но также отмечаются и некоторые негативные моменты, например, с ростом инфляции растет и сумма долга.

Заблаговременный возврат можно осуществить одним из методов:

- обратиться в офис и написать заявление на досрочное расторжение договора;

- в автоматическом режиме через сотрудника технической поддержки.

Отличительная черта преждевременного внесения средств – это возможность определения, куда направить списанные средства. С их помощью можно уменьшить период действия соглашения или понизить ежемесячные выплаты.

Частичное погашение

Внести досрочно частичную сумму можно до 19.00, и это прописано в соглашении. Предоставляемые способы оплаты:

- через личный кабинет при помощи карточки;

- через кассира в офисе;

- при помощи перевода со счета другой организации.

Порядок досрочного частичного возврата таков:

- За сутки посетить офис и написать заявление о желании преждевременного возврата долга. В нем указывается точная сумма к оплате.

- При наличии просрочки погасить ее необходимо за сутки.

- При несвоевременном внесении средств, то есть после 19-00, заявление расторгается и может быть начислена пеня.

Полное досрочное погашение

Если есть желание вернуть полную сумму задолженности, то это можно сделать в любое время. Достаточно просто обратиться в офис и заплатить нужную сумму средств. При помощи интернет-банкинга можно уточнить сумму задолженности. Для закрытия договора ипотеки нужно:

- написать заявление с указанием того, что сумма остатка полностью внесена;

- к счету привязывается карта, которая должна быть закрыта после того, как заемщик полностью внесет деньги, и они будут списаны;

- оплатить долг в указанные сроки.

Заемщику будет отослано от банка письмо об отсутствии задолженности по кредиту, которое следует сохранять. Обычно соглашение подписывается со страховкой.