Оповещения вкладчиков

Существует несколько основных способов контроля баланса:

- интернет-банкинг и мобильное приложение ПочтаБанк Онлайн;

- устройства самообслуживания;

- по телефону – 8 800 550 0770;

- с помощью смс-сервиса.

Люди уважительного возраста чаще всего отдают предпочтение 2 последним вариантам. В колл-центр можно обратится в случае возникновения серьезного вопроса, а смс-сервис информирует о каждой транзакции:

- Поступлении ежемесячных выплат.

- Зачислении перевода от родных.

- Капитализации процентных начислений.

- Изменении договорных пунктов по актуальным пунктам.

- Состоянии баланса после каждой транзакции.

Услуга очень удобная и полезная, но с третьего месяца абонплата составляет 49 рублей. Не спешите отказываться, так как смс-информирование может уберечь Вас от непредвиденных трат. Например, по некоторым дебетовым картам установлен кредитный лимит на 1000 рублей, которую можно легко потратить и даже не заметить, если не просматривать рассылку после каждой покупки.

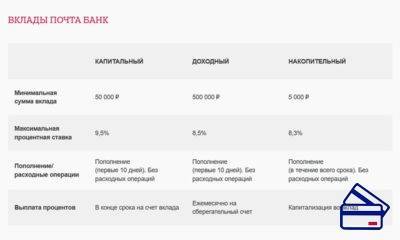

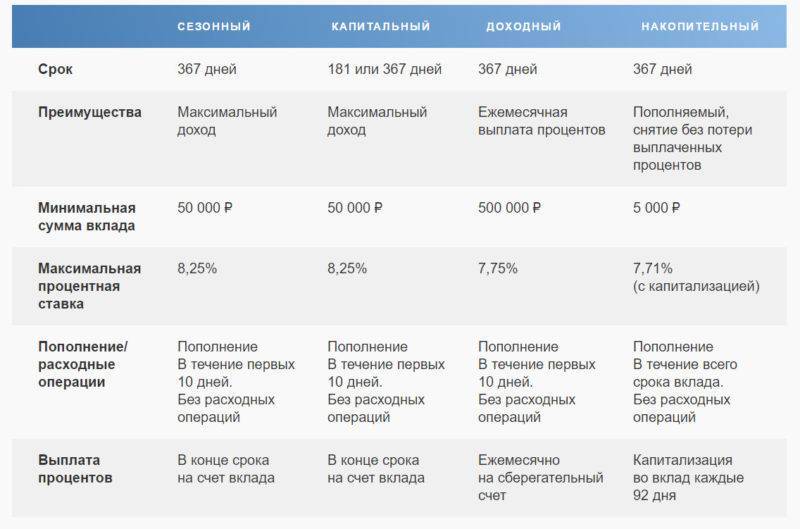

Основные депозиты для пенсионеров в Почта Банке

Финансовое учреждение оказывает гражданам Российской Федерации преклонного возраста услуги, предусматривающие возможность открытия вкладов. Для пенсионеров в Почта Банке доступны следующие депозиты:

- «Накопительный»;

- «Почтовый»;

- «Капитальный»;

- «Доходный»;

- «Сезонный».

Для выбора наиболее выгодного варианта капиталовложений рекомендуется ознакомиться с условиями действующих депозитных программ.

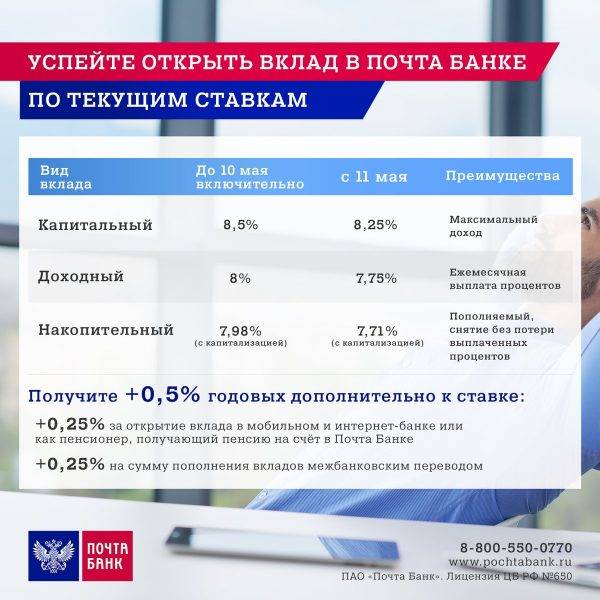

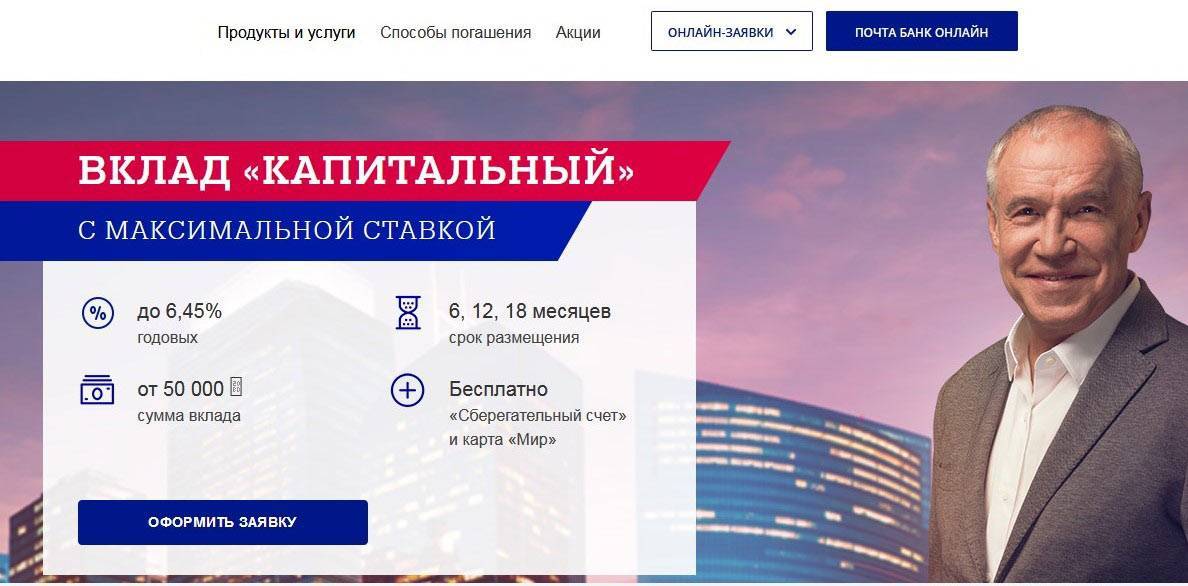

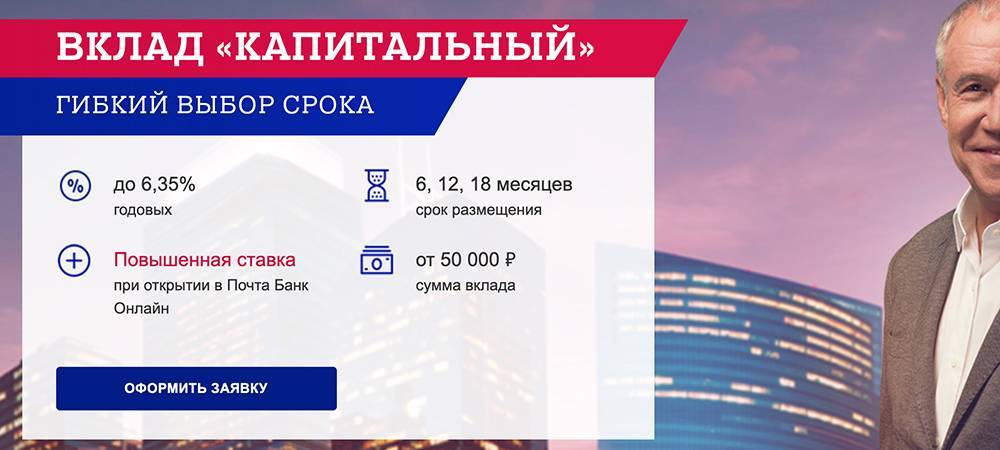

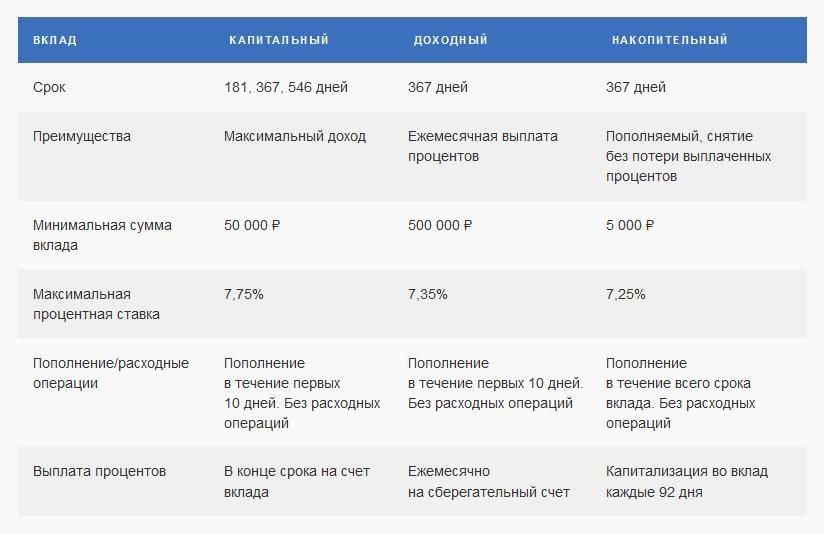

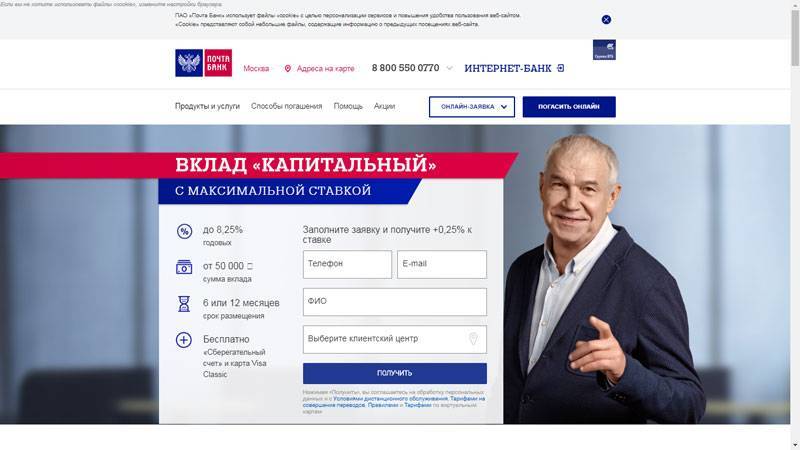

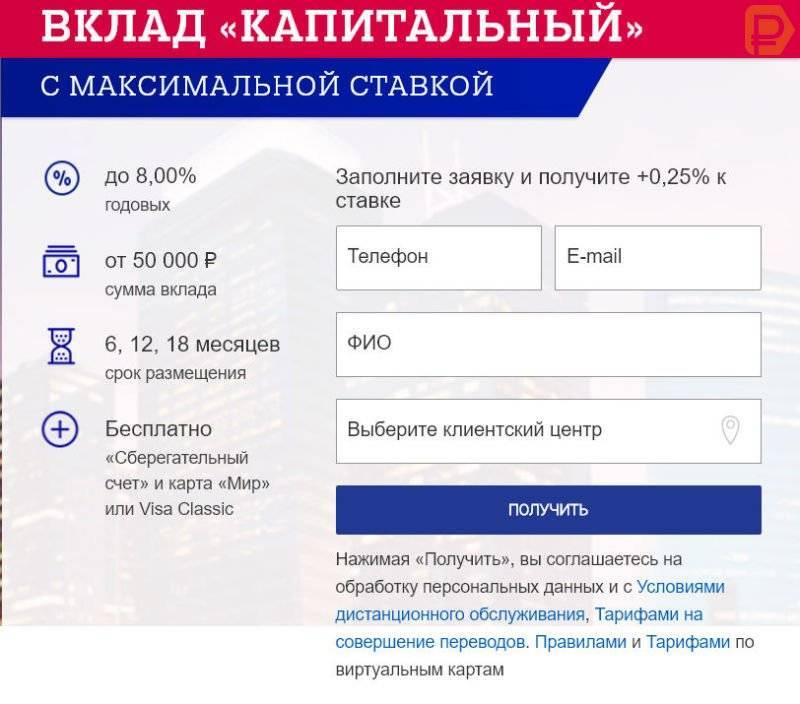

«Капитальный»

Вклад относится к категории долгосрочных инвестиций. Максимальная ставка в размере 7,75% начисляется при заключении договора на 18 месяцев. На аналогичную сумму, хранящуюся на сберегательном счете на протяжении 367 дней, насчитывается 7,65%.

«Капитальный» вклад — долгосрочная инвестиция.

«Капитальный» вклад — долгосрочная инвестиция.

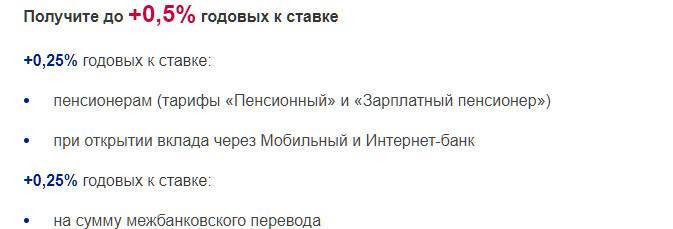

Выгодные предложения в отношении количества начисляемых процентов получают клиенты пенсионного возраста, оформляющие депозиты через «Личный кабинет» на официальном сайте кредитной компании. Для авторизованных пользователей доступна онлайн-процедура, обеспечивающая прибавку в 0,25% к действующему тарифу.

Пенсионеры отмечают основной недостаток «Капитального» вклада — пересчет дохода по заниженной ставке при досрочном расторжении договора. Поэтому такой вариант капиталовложений в приоритете у пожилых граждан, располагающих свободными финансами и готовых вкладывать деньги на длительный период без возможности пользоваться сбережениями.

Минимальная сумма первоначального взноса — 50 тыс. руб. Не допускается пополнять счет или снимать проценты до завершения срока действия соглашения.

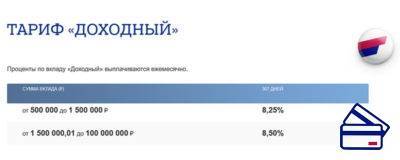

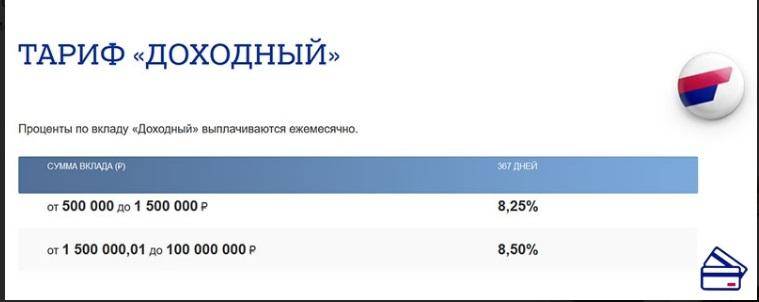

«Доходный»

Основные характеристики вклада:

- минимальная сумма финансовых вложений — 500 тыс. руб.;

- годовая ставка — 7,35%;

- период хранения денег — 12 месяцев;

- возможность ежемесячного получения дохода посредством выплаты начисленных процентов со специального счета.

«Доходный» вклад имеет минимальную сумму вложения.

«Доходный» вклад имеет минимальную сумму вложения.

Пополнять баланс и снимать средства до завершения срока действия договора не допускается. При одностороннем досрочном расторжении соглашения клиенту возвращается сумма капиталовложений в полном объеме.

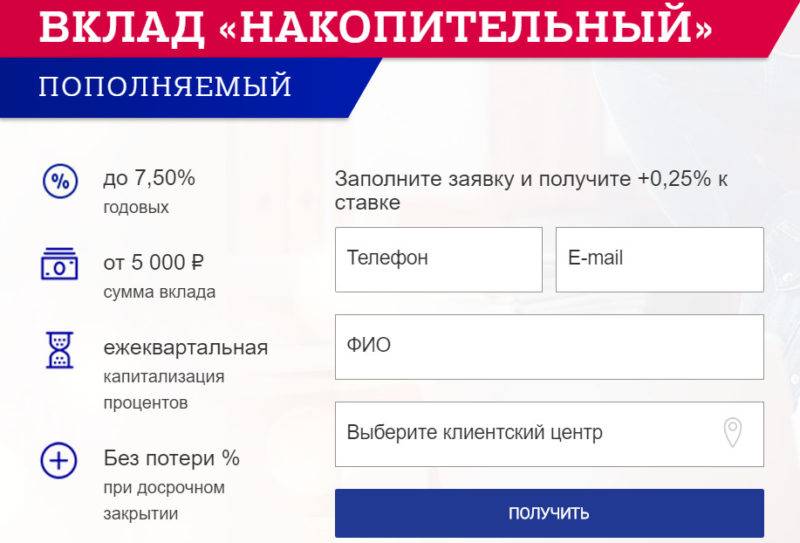

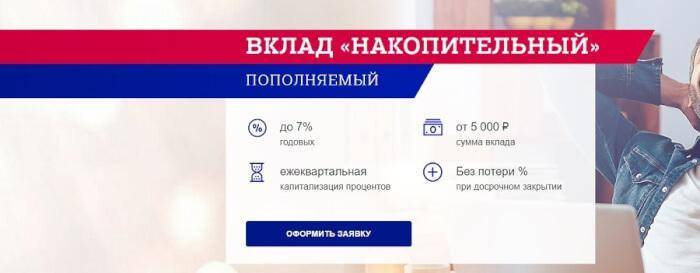

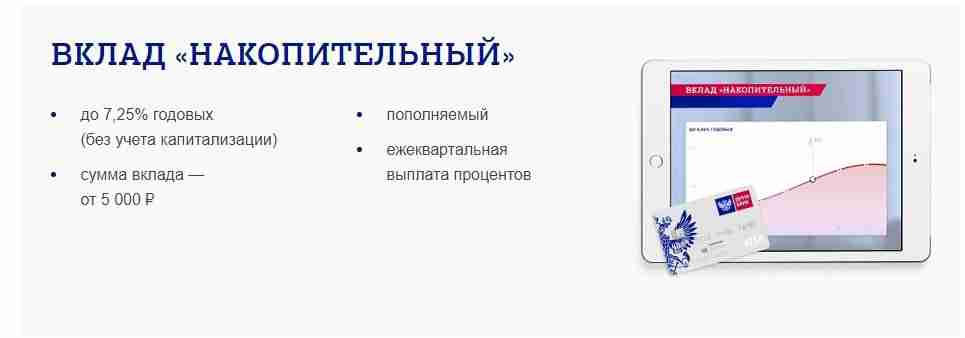

«Накопительный»

Особенности депозита:

- минимальный размер первоначального взноса — 5 тыс. руб.;

- годовой доход — 7,25-7,45%;

- возможность пополнения счета на протяжении периода действия соглашения с банком и досрочного расторжения договора без финансовых потерь;

- ежеквартальные выплаты начисленных процентов с капитализацией в депозит.

В «Накопительном» вкладе есть возможность пополнения счета.

В «Накопительном» вкладе есть возможность пополнения счета.

Вклад в приоритете у клиентов, стремящихся получать высокую прибыль, не теряя доходности при снятии денег раньше установленного срока.

«Сезонный»

Условия депозитной программы:

- минимальная сумма — 50 тыс. руб.;

- ежегодный доход — 8,25%;

- временные рамки размещения инвестиций — 12 месяцев с возможностью пролонгации договора.

Проценты по вкладу «Сезонный» начисляются в конце срока.

Проценты по вкладу «Сезонный» начисляются в конце срока.

Проценты по вкладу начисляются после завершения срока действия соглашения.

«Почтовый»

Условия финансовых вложений аналогичны «Капитальному» депозиту. Для открытия счета пенсионеры обращаются в отделение Почты России. Операции пополнения и досрочного снятия денег без снижения доходности программой не предусмотрены.

На размер ежегодной прибыли влияют временные рамки хранения сбережений и сумма инвестиций. Результаты отражены в таблице:

| Величина депозита | 181 день | 367 дней |

| 50 тыс.-100 млн руб. | 7,30% | 6,50% |

В рамках действующей программы размещать вклады меньше 50 тыс. руб. невыгодно, поскольку банк начисляет 0,1% годовых. Аналогичная процентная ставка выплачивается клиентам, досрочно снимающим накопления.

Что предлагает Почта Банк сегодня?

Для физических лиц пенсионного и предпенсионного возраста Почта Банк подготовил четыре выгодных депозитов:

- «Накопительный». Отлично подойдёт людям, чьи финансовые возможности невелики, у которых нет в наличии большой суммы, однако имеется желание постоянно пополнять депозит в течение всего срока действия.

- «Доходный». Жирный плюс — ежемесячная процентная капитализация. При досрочном расторжении человек потеряет не очень много.

- «Капитальный». Самый выгодный вклад Почта Банка. Подойдет всем желающим чтобы получить максимальную прибыль.

- «Почтовый». Депозит похож на Капитальный, но его достоинство в другом. Его можно открыть в любом отделении Почты России, когда поблизости нет ни одного офиса Почта Банк.

Депозиты имеют свои процентные ставки, отдельные параметры для их выплат, сроков и многого другого. Для пенсионеров открыт любой из них, но выбирать нужный необходимо отталкиваясь от своих возможностей.

Для одного вклада важна сумма, для другого срок, а чтобы получить максимальную выгоду стоит рассмотреть каждый депозит и уже потом решать. В целях облегчения этой задачи ниже описан каждый продукт для пенсионеров Почта Банк.

Вклады для пенсионеров – условия, проценты

Большинство человеческих потребностей так или иначе связаны с деньгами. Реализуя программу вкладов для пенсионеров, Почта Банк, несмотря на свой относительно молодой возраст, постарался создать максимально удобные и выгодные условия для сбережения и накопления средств. Основные виды действующих на сегодняшний день вкладов для пенсионеров в Почта Банк следующие:

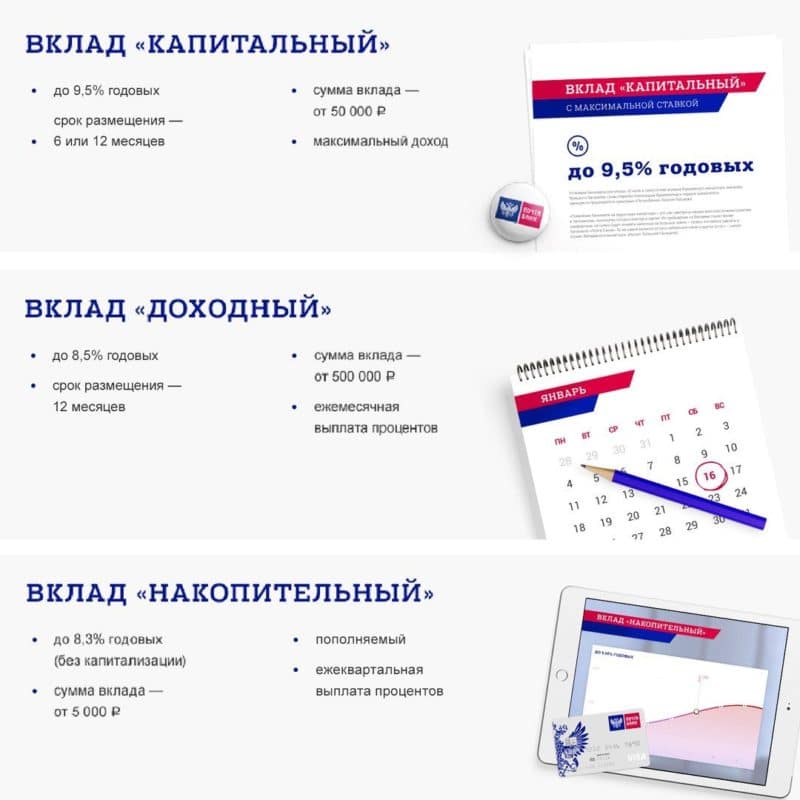

- «Капитальный» предлагает своим владельцам максимальную ставку 9,5% годовых при размещении средств на полгода или 1 год, минимальная сумма – 50000 рублей, проценты начисляются в последний день срока вклада;

- «Доходный» с максимальной ставкой 8,5% годовых, сроком размещения денежных средств 1 год и минимальной суммой 500000 рублей, проценты начисляются ежемесячно;

- «Накопительный» – пополняемый, на срок от 3 месяцев, с процентной ставкой с капитализацией процентов до 8,56% годовых, минимальной суммой от 5000 рублей и возможностью ежеквартального начисления процентов.

Предлагаемые программы отличаются размерами сумм и сроками, а также периодичностью начисления процентов

Предлагаемые программы отличаются размерами сумм и сроками, а также периодичностью начисления процентов

Эти три программы в полной мере призваны реализовать основные потребности вкладчиков Почта Банк, вклады для пенсионеров, в первую очередь. Пенсионерам, желающим сохранить денежные средства, и не планирующим тратить их раньше установленного срока, следует выбрать вклад «Капитальный» или «Доходный», в зависимости от объема располагаемых средств. Вкладчикам, которым деньги могут потребоваться в любой момент, лучше разместить свои накопления во вкладе «Накопительный».

Вклад «Капитальный»

Процентная ставка по данной программе варьируется от 8% до 9,5% годовых. Она зависит от суммы и срока вложения. Самые выгодные условия достигаются при внесении более 1,5 миллиона рублей на 6 месяцев. Наиболее популярными у людей пенсионного возраста являются вклады относительно небольших сумм от 50 до 500 тысяч рублей, при таких суммах для вкладчиков-пенсионеров Почта Банка России, проценты по вкладу составят 8% годовых при размещении денег на 12 месяцев или 8,5% – на 6 месяцев.

«Капитальный» интересен вкладчикам, располагающим значительной суммой и не планирующим пользоваться деньгами в течение длительного срока

«Капитальный» интересен вкладчикам, располагающим значительной суммой и не планирующим пользоваться деньгами в течение длительного срока

Проценты по вкладу «Капитальный» начисляются на счет в последний день срока действия договора. При досрочном востребовани проценты будут выплачены по специальной сниженной ставке. Такой вариант не выгоден вкладчику и применяется в исключительных случаях.

Вклад «Доходный»

Вклад «Доходного» в Почта Банк может заинтересовать тех пенсионеров, которые располагают значительной суммой от 500 тысяч рублей, хотят максимально выгодно разместить свои деньги на длительный срок и получать дополнительный ежемесячный доход. Процентная ставка составляет от 8,25% до 8,5% годовых и зависит от суммы. Максимальная ставка 8,5% применяется при размещении более 1,5 миллиона рублей.

«Доходный» предназначен для клиентов, располагающих суммой от 500 тысяч рублей и желающих получать ежемесячный доход со вложенных средств

«Доходный» предназначен для клиентов, располагающих суммой от 500 тысяч рублей и желающих получать ежемесячный доход со вложенных средств

Проценты выплачиваются ежемесячно. В случае досрочного расторжения договора, банк начисляет проценты за фактическое время нахождения денежных средств во вкладе по сниженной ставке. Если на момент досрочного востребования часть начисленных процентов была уже выплачена, то излишняя сумма процентов будет удержана из суммы вклада.

Вклад «Накопительный»

Особенностью вклада «Накопительный» является ежеквартальная выплата процентов, которые могут быть капитализированы во вклад по желанию вкладчика. Это означает, что общая сумма вклада может увеличиваться каждый квартал на сумму начисленных процентов, если вкладчик не предпочел получить проценты на руки. Почта Банк России по вкладу проценты для пенсионеров установил в диапазоне от 7,6% годовых (при сумме вклада от 5 до 500 тысяч рублей и без капитализации процентов, т.е. с их ежеквартальной выплатой) до 8,56% (при сумме от 1,5 миллиона рублей с капитализацией процентов).

«Накопительный» может быть востребован теми, кому важно совместить высокий процент, капитализацию процентов и возможность досрочного снятия денег

При досрочном расторжении договор, выплаченные или начисленные проценты за прошедшие кварталы не удерживаются из суммы вклада, но проценты за период с даты последней выплаты начисляются и уплачиваются по сниженной ставке 0,1% годовых.

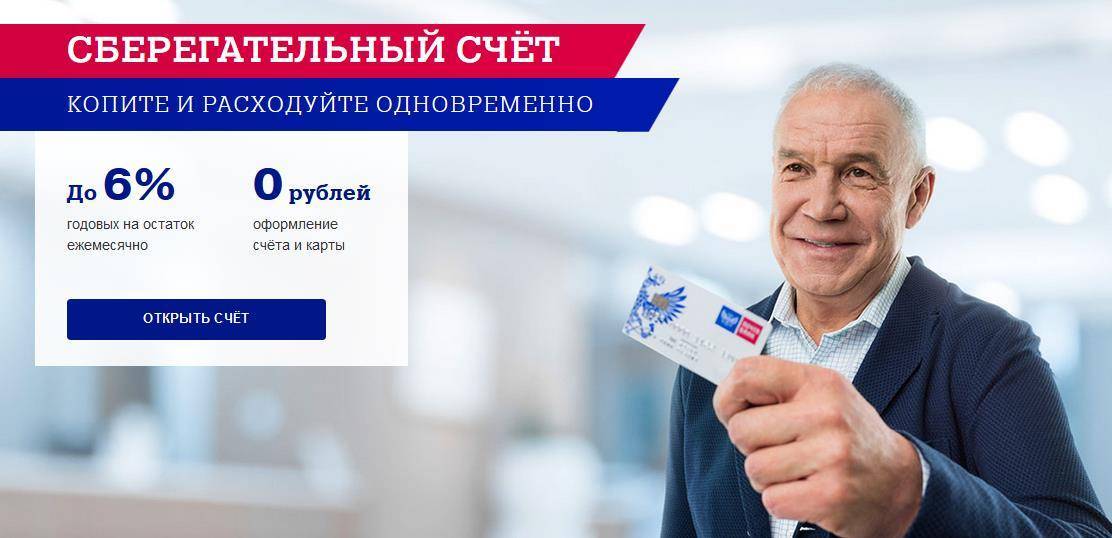

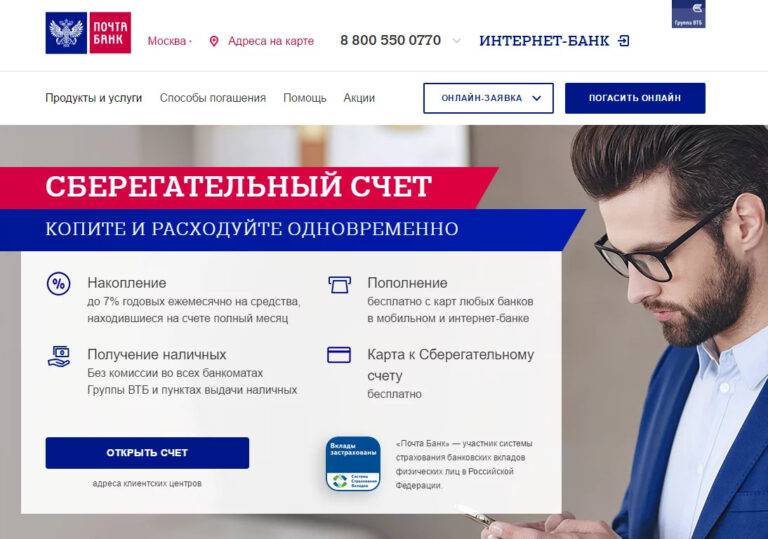

Программа Сберегательный счет (до 5,00 %)

Сберегательный счет – это возможность для накопления и расходования сбережений в любой нужный момент. Вы будете ежемесячно получать доход на минимальный остаток средств, находящийся на счете в течении месяца.

Проценты выплачиваются ежемесячно, капитализируясь на счете, и при расходовании сбережений остаются с вами (“не сгорают” как в других программах). Сберегательный счет и банковская карта к нему оформляются абсолютно бесплатно. Данный вид вклада очень популярен у пенсионеров. Кстати, если пенсинер переведет свою пенсию в Почта Банк, он получит следующие преимущества:

- Прибавку к пенсии – до 5 % годовых;

- Сможет снимать наличные без комиссии в банкоматах любого банка;

- Брать взаймы в Банке до пенсии без процентов;

- Вам бесплатно выпустят карту МИР;

- С вас не будут брать комиссию при оплате услуг ЖКХ;

- Вам дадут скидку на лекарственные препараты с бесплатной программой “Мое здоровье”;

- Повысят ставку по вкладу на 0,25 % годовых, и многое другое.

Нужно отметить, что доходность Сберегательного счета зависит от остатка на счете и категории клиента.

| Остаток на Сберегательном счете | Базовый | Зарплатный | Пенсионный, Зарплатный пенсионер |

| 1 000 – 49 999 руб | 3,00 | ||

| от 50 000 руб (при сумме квалифицированных операций менее 10 000 рублей) | 3,00 | 3,50 | 3,50 |

| от 50 000 руб (при сумме квалифицированных операций более 10 000 рублей) | 4,00 | 5,00 | 5,00 |

Бесплатные операции для клиентов Почта Банка

- Открытие счета;

- Выпуск и обслуживание банковской карты МИР (неименной);

- Подключение и обслуживание Мобильного и Интернет банка;

- Все переводы со счета клиентам Почта Банка;

- Снятие наличных по карте в банкоматах Почта Банка и банков группы ВТБ (так же в пунктах выдачи наличных и отделениях почтовой связи);

- Пополнение счета с карт других банков в Почта Банк Онлайн (сумма операции от 10 000 рублей);

- Внесение наличных на счет в банкоматах Почта Банка и банкоматов банков группы ВТБ;

- Снятие наличных в банкоматах любых банков (от 10 000 рублей – лимит для пенсионных клиентов и 30 000 рублей – лимит для зарплатных клиентов).

Советы при выборе вклада от экспертов

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

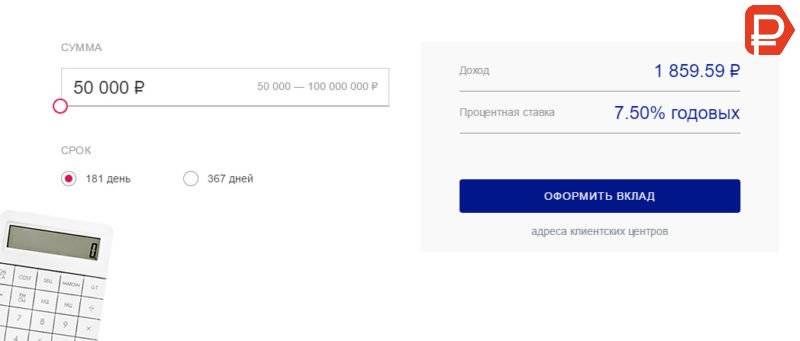

Проценты и условия по вкладам Почта Банк для пенсионеров в 2020 году

«Накопительный»

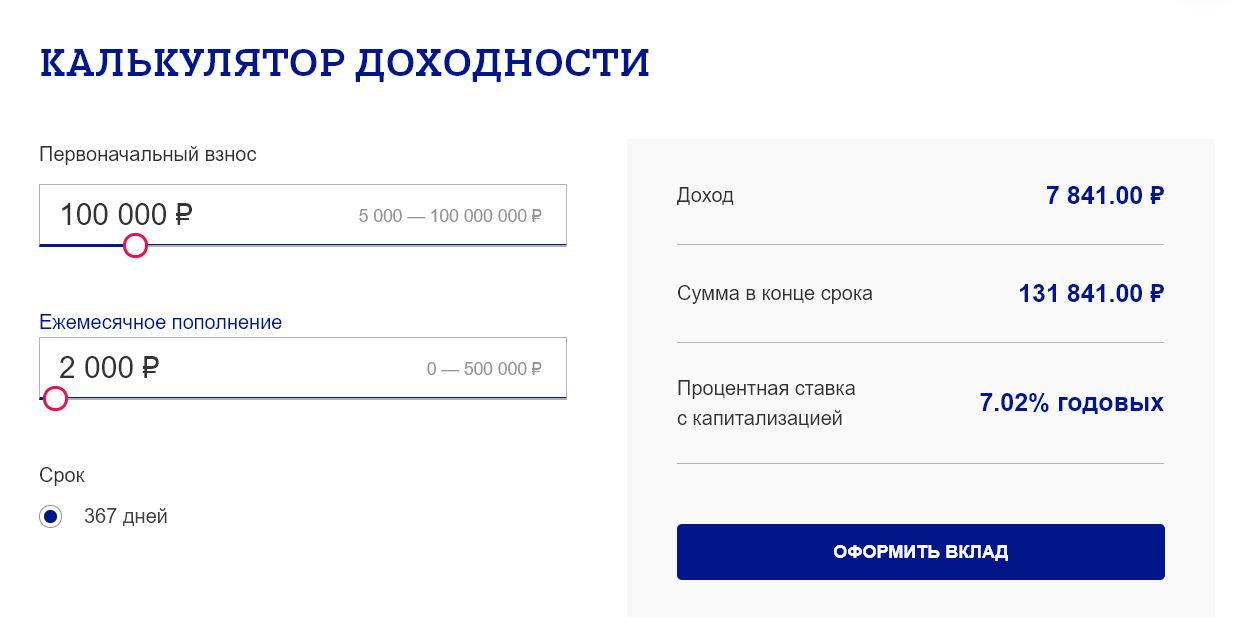

«Накопительный» вклад Почта Банк предлагает пенсионерам следующие условия:

- Открывается исключительно в рублевой валюте, сроком на 367 дней;

- Начисление процентов происходит за счёт квартальной капитализации каждые 92 дня;

- В любой момент можно внести средства на банковский счет;

- Базовая процентная ставка (если открывать депозит в отделении) равна 5,7%, на специальных условиях, (если открыть депозит онлайн) — 5,95%;

- Минимальная сумма первоначального взноса — 5 000 ₽;

- Досрочное расторжение на льготных условиях: проценты пересчитываются по ставке 0,1%, начиная со следующего дня, идущего за датой расторжения. Ранее начисленные проценты остаются пенсионеру.

Начисление процентов происходит согласно указанной ниже таблице:

Тарифы на «Накопительный».pdf

«Доходный»

«Доходный» вклад Почта Банк подойдёт пенсионерам, имеющим на руках сумму от 100 000 ₽. Меньшая сумма будет приносить только 0,1% в год. Когда в наличии есть сумма больше, то рентабельнее открыть именно этот депозит из-за его преимуществ:

- Проценты начисляются каждый месяц на сберегательный счёт, после чего их можно использовать;

- «Доходный» открывается только на срок 12 месяцев, другого не дано — это говорит о неплохой фиксированной ставке;

- Ставка может увеличиваться, но об этом чуть ниже.

К негативным моментам можно отнести запрет на частичное снятие и пополнение (по окончанию десятого дня с момента открытия). Процентная ставка хороша только в том случае, если не расторгать договор и зависит от вложенной суммы. Разберем на примере таблицы:

Тарифы на «Доходный».pdf

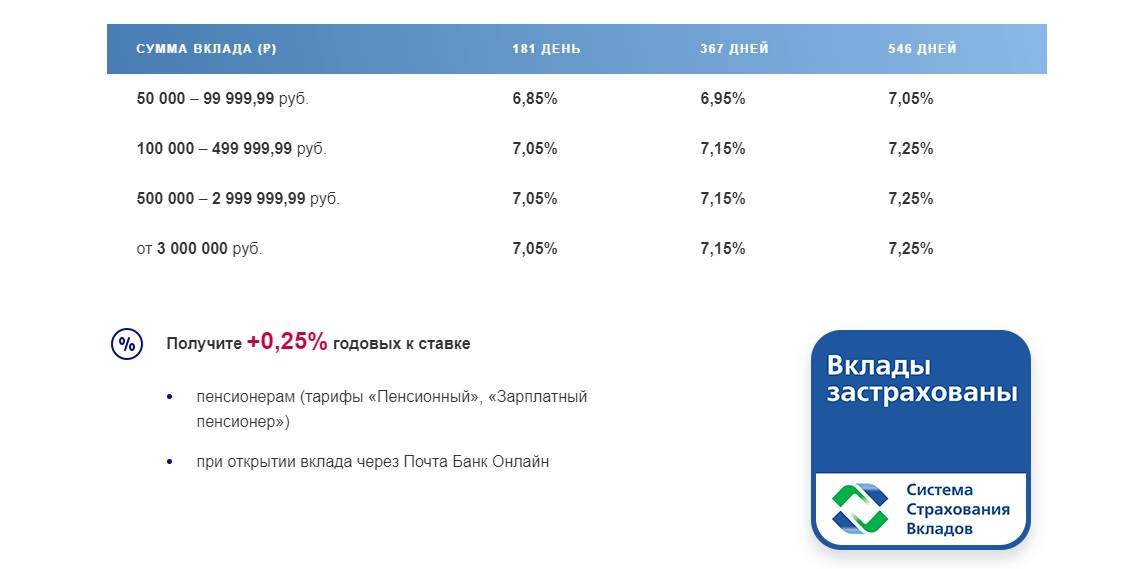

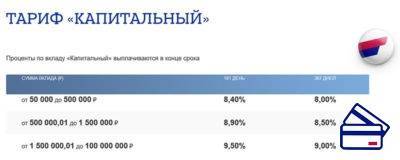

«Капитальный»

Как и предшествующий депозит, пенсионер может пополнять счёт только первые 10 дней. При чём объём сумм и количество пополнений значения не имеет. По истечению десятидневного срока депозит пополнять нельзя. После завершения установленного срока человеку пенсионного возраста предоставляется возможность продлить договор на конкретный промежуток времени. После совершения этих действий снова можно вносить средства на счёт на протяжении 10 дней. Пополнять счет можно в любой удобной форме, в рублевой валюте.

«Капитальный» вклад имеет следующие процентные ставки и сроки:

Проценты по вкладу «Капитальный» начисляются на последний день установленного срока. Частичное снятие запрещается, что делает депозит более удобным для пенсионеров, желающих получить выгоду с уже имеющегося на руках капитала, не рассчитывающих на дальнейшее его использование.

Тарифы на «Капитальный».pdf

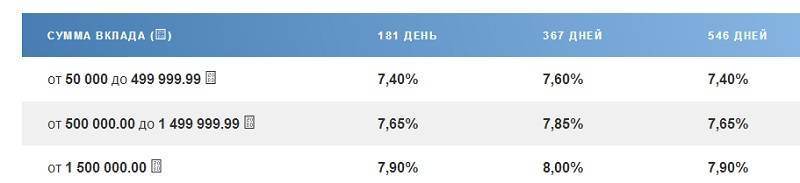

«Почтовый»

Чтобы открыть Почтовый вклад пенсионеру необходимо отправиться в ближайшее отделение Почты России. Срок депозита рассчитан на 6 и 12 месяцев. Почта Банк начисляет проценты в последний день установленного срока, на протяжении которого запрещены любые действия по банковскому счету (частичное снятие и пополнение).

Минимальная сумма, хранящаяся на счету, равна 50 000 ₽, а максимальная 100 000 000 ₽. Если хранить на счету меньше необходимого минимума, то на сумму начисляется процентная ставка 0,1%. В других случаях банк начисляет проценты в соответствии с таблицей:

Тарифы на «Почтовый».pdf

Сберегательный счет

Почта Банк предлагает пенсионерам открыть Сберегательный счет. Если сравнить его с вкладами, то можно найти немало достоинств. Например, можно держать на хранении любую сумму, пополнять счёт и снимать средства в любое время. Процентная ставка фиксированная, а капитализация процентов происходит раз в месяц, за счет чего получать небольшую прибыль можно даже если снимать деньги со счета. К недостатку Сберегательного счета можно отнести только невысокие ставки, по сравнению с банковскими депозитами.

Льготы для пенсионеров в других вкладах Почта Банка

В первой половине 2017 года действовал вклад «Сезонный», который на сегодняшний день отсутствует в программе Почта Банка. Упомянуть его стоит, потому что он был адресован пенсионерам. Процентная ставка по данному депозиту составляла 8,25%, срок действия рассчитан на 12 месяцев. В нем не была предусмотрена пополняемость и возможность снятия наличных, а проценты выплачивались по окончанию срока размещения. Минимальная сумма депозита составляла 50 тысяч рублей. «Сезонный» разрешалось открыть до 30 июня 2017 года, видимо он был приурочен к разгару дачного сезона. Возможно, Почта Банк в следующем году еще вернется к этому вкладу.

Помимо «Сезонного», специализированного вклада, предназначенного пенсионерам, в ряду продуктов Почта Банка не предполагается. Но есть особые условия в имеющихся видах вкладов:

- Доходный;

- Капитальный;

- Накопительный.

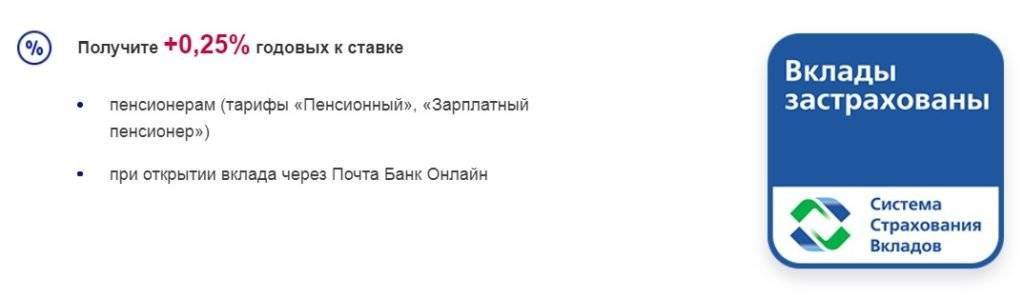

В пределах тарифа «Пенсионный» Почта Банк дарит пенсионерам надбавку к своим вкладам в размере 0,25%. Это означает, что установленные ставки для депозитов, могут быть увеличены на 0,25%.

Во вкладе «Доходный» минимальная банковская ставка установление 7,2% при размере депозита от 500 тысяч рублей, а максимальная процентная ставка установлена на уровне 7,35% при депозите от 1 500 000 рублей. Прибавив надбавку, получится, что пенсионер получит доход в размере по минимуму 7,45% и по максимум 7,6%. Все прочие условия для обычных вкладчиков и пенсионеров отличаться не будут.

Если пенсионер желает вложить деньги по программе «Капитальный», то доходность будет смотреться следующим образом:

| Размер вклада | Минимальная ставка | Максимальная ставка | Минимальная ставка с надбавкой 0,25% | Максимальная ставка с надбавкой 0,25% |

| От 50000 до 500000 рублей | 7,2% | 7,5% | 7,45% | 7,75% |

| От 500000 до 1500000 рублей | 7,2% | 7,6% | 7,45% | 7,85% |

| От 1500000 рублей | 7,2% | 7,7% | 7,45% | 7,95% |

Все остальные условия, говоря о пенсионерах, действуют точно такие же, как для всех прочих вкладчиков со всеми вытекающими последствиями.

Для вклада «Накопительный» для наглядности картины тоже лучше составить таблицу с надбавкой 0,25%:

| Размер вклада | Минимальная ставка | Максимальная ставка | Минимальная ставка с надбавкой 0,25% | Максимальная ставка с надбавкой 0,25% |

| От 5000 до 500000 рублей | 6,85% | 7,03% | 7,10% | 7,28% |

| От 500000 до 1500000 рублей | 7,0% | 7,19% | 7,25% | 7,44% |

| От 1500000 рублей | 7,15% | 7,35% | 7,40% | 7,6% |

По каждому изменению вклада должно приходить оповещение на мобильный телефон. Смс проинформирует о каждой выплате, увеличении или уменьшении депозита, о капитализации или каких-либо изменениях банковских ставок.

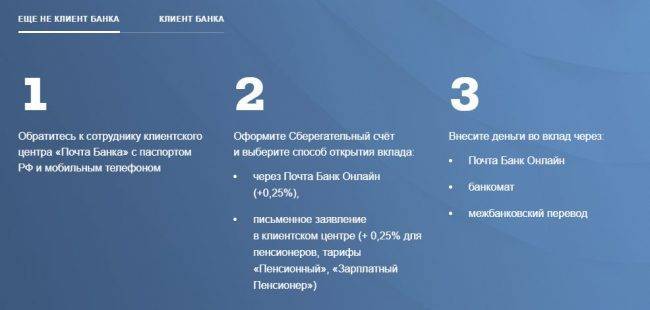

Для открытия вклада в Почта Банке, пенсионер должен придти в клиентский центр обслуживания и обратиться к сотруднику. Сотрудник попросит предоставить документы:

- Паспорт;

- СНИЛС;

- Пенсионное удостоверение.

Сотрудник банка обязан проконсультировать пенсионера по всем программам вклада и оформить договор. При открытии сберегательного счета с перечислением на карту пенсии, пенсионеру дополнительно необходимо написать заявление для Пенсионного фонда с указанием реквизитов Почта Банка. При этом обязанность сотрудника банка помочь пенсионеру подготовить документы для Пенсионного фонда.

Навигация по вкладам от Почта Банка

- Открываем вклад в Почта Банке

- Виды вкладов от Почта Банка

- Отзывы вкладчиков Почта Банка

- Вклады для пенсионеров

- 2018 год: условия по вкладам

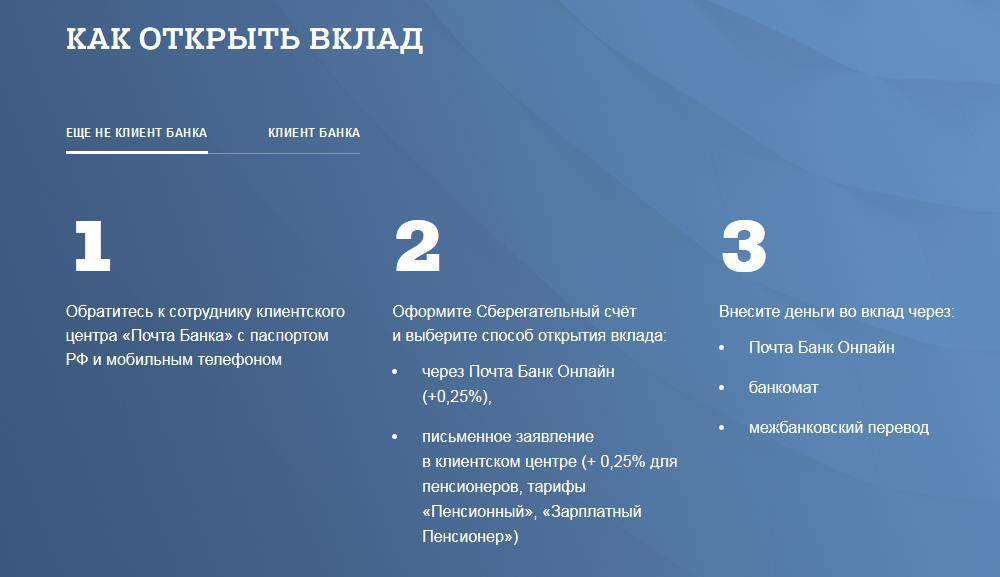

Процедура открытия вклада

Открыть депозит в Почта банк можно в краткие сроки и с минимумом сложностей. Предусмотрено два способа. Первый – стандартный – предполагает необходимость в непосредственном обращении в отделение финансово-кредитного учреждения для подачи заявки. Второй вариант подразумевает онлайн-оформление и характеризуется большим удобством и экономией времени.

В офисе

Для более консервативной категории граждан предусмотрен вариант с оформлением вклада при личном посещении одного из филиалов банка. Основное преимущество данного способа – возможность запросить любые разъяснения, касающиеся действующих тарифов.

Сотрудник финансово-кредитного учреждения не только предоставит всю необходимую информацию по депозитам, но также поможет с подбором наиболее подходящего варианта. Также при оформлении заявки представитель банка окажет посильную помощь с внесением сведений в бланк, что особенно актуально для пожилых людей, имеющих проблемы со зрением.