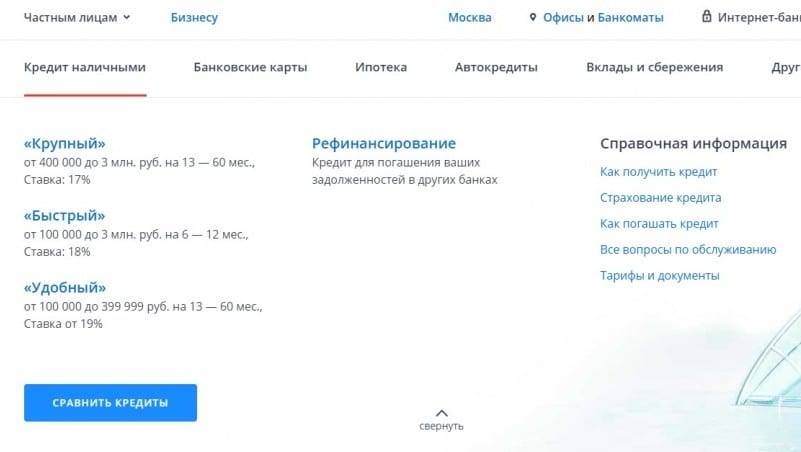

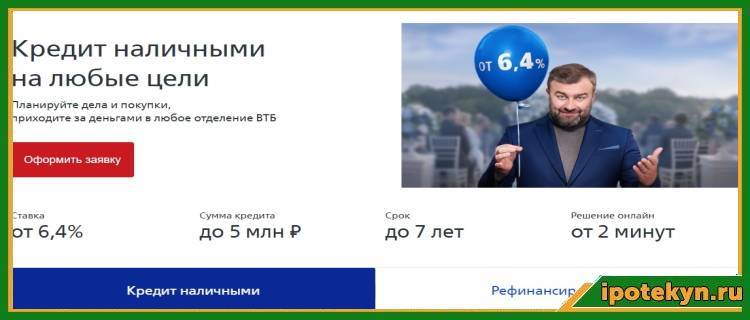

Потребительский кредит в ВТБ 24 как альтернатива ипотеке на строительство

Альтернативным вариантом получения нужной для строительства собственного дома суммы является оформление потребительского кредита от ВТБ 24. Оформить его можно на следующих условиях:

- сумма – не более 5 миллионов рублей;

- срок погашения долга – до 7 лет;

- кредитная ставка – от 7,9% в год.

Поручительства или залога имущества по такой программе не требуется.

Ставка по займу варьируется в зависимости от использования дополнительных услуг банка, а именно – оформления Мультикарты для текущих расчетов заемщика и приобретения страхового полиса.

Ставка в 7,9% годовых будет справедлива для суммы кредита более 500 тысяч рублей со страховкой. К тому же потребуется оформить кредитную карту «Мультикарта», предполагающую получение скидок и бонусов при оплате покупок.

При отказе от страховки клиенту будет утверждена процентная ставка не менее 13 и не более 19,9% годовых.

Подать заявку на кредит наличными от ВТБ 24 может только гражданин РФ, имеющий возможность подтвердить свой официальный доход не менее 15 тыс. руб. в месяц, и зарегистрированный в регионе присутствия офиса обслуживания банка.

Из бумаг потребуется паспорт, СНИЛС и документы о платежеспособности. Если сумма превышает отметку в 500 тысяч рублей, дополнительно потребуется предъявление бумаг и трудовой деятельности.

В 2019 году отдельной программы ипотеки на строительство дома в банке ВТБ 24 нет. Получить требуемую сумму для этих целей можно путем оформления нецелевого кредита под залог недвижимости, который выдается в сумме до 15 миллионов рублей на срок до 20 лет под ставку от 12,2% в год. Альтернативой здесь может быть получение стандартного потребительского кредита, условия которого позволяют получить до 5 миллионов рублей до 7 лет и под ставку от 7,9 до 19,9% годовых. Подбор наиболее подходящей программы кредитования осуществляется с учетом индивидуальных особенностей и финансовых возможностей клиента.

Также про ипотеку на строительство дома и особенности ипотеки на земельный участок, а также сравнить условия со Сбербанком.

Жмите кнопки соцсетей и подписывайтесь на обновления!

Погашение ипотеки

Вносить ежемесячные платежи по ипотечному займу можно несколькими способами:

- Погашение через «ВТБ» без комиссии осуществляется путем внесения наличных денежных средств через кассу банка или банкоматы; также оплатить можно с помощью «ВТБ-Онлайн”.

- Погашение безналичным переводом со счетов, открытых в других банках, производится с комиссией банка-отправителя, установленной для рублевых переводов.

- Погашение через отделения Почты России и сеть «Золотая Корона-погашение кредитов» осуществляется с комиссией в зависимости от суммы ежемесячного платежа и установленных тарифов (как правило, 1,9 и 1%, соответственно, но не менее 50 руб.).

При всех способах погашения «ВТБ» не взимает комиссию за зачисление денежных средств на счёт.

При погашении кредита через сторонние организации, путем переводов из других банков необходимо учитывать сроки осуществления этих операций и заблаговременно производить платеж (исходя из отзывов как минимум за неделю).

Ипотечные заемщики «ВТБ» могут погасить свой займ досрочно: частично или полностью, без комиссионных выплат, неустоек и иных ограничений через отделения банка или посредством «ВТБ-Онлайн”.

Что происходит после подачи заявления

После передачи заявления и пакета основных документов придется немного подождать, так как для принятия решения кредитору требуется время. Обычно на рассмотрение заявки уходит не более трех дней, по истечению которых можно приступать непосредственно к оформлению кредита. На этом этапе заемщику могут потребоваться дополнительные документы, в частности документы на передаваемый в залог объект.

Первый нюанс

Остановимся еще на двух моментах, о которых следует знать. Так как кредит на строительство в ВТБ 24 не является самостоятельным продуктом, а предполагает кредитование в рамках программ, отличающихся от стандартной ипотеки, подать заявку можно только в офисе кредитной организации. Возможность направления анкеты в режиме онлайн для данных продуктов не предусмотрена.

Второй нюанс

И второй нюанс, касающийся привлечения средств господдержки. Дело в том, что по условиям программ «нецелевая ипотека» и «залоговая недвижимость» использование материнского капитала для погашения первоначального взноса не предусмотрено. Средства, выделяемые заемщику по сертификату можно расходовать исключительно для погашения кредита в будущем.

Как подать заявку

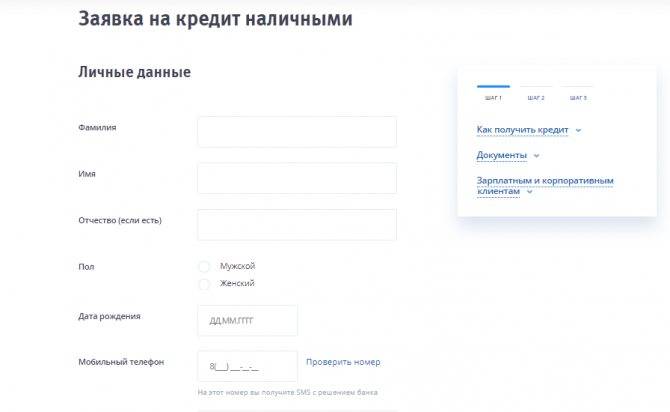

Заявка на ипотеку на строительство дома в ВТБ 24 подается двумя доступными способами: в онлайн-режиме на официальном сайте кредитора или путем личного посещения ипотечного отделения.

В первом случае клиент должен будет заполнить следующие основные сведения о себе:

- персональная информация (Ф.И.О., дата рождения);

- контакты (номер телефона и адрес электронной почты);

- паспортные данные;

- данные по работодателю (ИНН, наименование, сумма дохода в месяц, стаж);

- сведения о требуемом кредите (цель кредитования, сумма, срок погашения);

- город выдачи займа.

После заполнения такой формы с клиентом практически сразу свяжется специалист от ВТБ 24 для уточнения информации и назначения удобного для заемщика дня, в который он сможет посетить уполномоченный ипотечный центр. Во время встречи клиент подпишет подаваемую заявку и передаст менеджеру пакет заранее собранных документов.

Ипотека на строительство частного дома: условия

Условия практически не отличаются от условий при получении других кредитов.

- Возраст не моложе 21 и не старше 75 (в разных банках верхняя граница различная).

- Заемщик должен иметь регулярный доход, о чем предоставляется справка с места работы.

- Конечно, работа должна быть официальной, вы на ней должны проработать не менее полугода, Общий стаж не менее года, учитываются только последние пять лет.

- Наличие определенной суммы для первоначального взноса. В данном случае взнос обычно выше, чем при покупке готового жилья. Это можно объяснить тем, что банк идет на определенный риск, вкладывая деньги в пока еще несуществующий дом.

- Наличие залога. Поскольку дома пока еще нет, он не зарегистрирован, должно быть иное недвижимое имущество, которое банк примет в качестве залога на то время, что дом строится. Это может быть земля, на которой идет строительство, другое готовое жилье или же сам дом, если он уже почти достроен, а кредит берется на окончание работ.

Прежде, чем взять ипотеку на строительство частного дома, внимательно оцените свои возможности и рассчитайте необходимую сумму. Брать больше, чем вам потребуется, нецелесообразно из-за достаточно больших процентов.

Как только дом достроен, вы можете прийти в банк и перезаключить договор, сделав залогом этот самый дом. Тогда банк перерасчитает процент и предложит вам более выгодные условия.

Несмотря на то, что предприниматели обычно зарабатывают гораздо больше наемных работников, взять ипотечный кредит для них самая настоящая проблема. Ипотека на строительство частного дома для ИП имеет ряд особенностей. Во-первых, у ИП нет зарплаты и справки о доходах тоже нет. Такой уж странный факт: предприниматели по сути беззарплатные, их доход зависит от развития бизнеса, вычета налогов и т.д. Банки считают, что их платежеспособность куда более сомнительна, чем у бюджетников, например.

Финансовые организации стремятся защитить себя от рисков, поэтому повышают процентную ставку для таких заемщиков. Однако Сбербанк и ВТБ24 не склонны предъявлять к предпринимателям какие-то иные требования, чем к любым другим заемщикам. Хотя в особую категорию попадают ИП, использующие упрощенную систему налогообложения, так как она не позволяет рассчитать доход. Им кредиты выдают с особой неохотой.

Банк может потребовать огромное количество дополнительных документов: выписки, справки, отчеты о состоянии бизнеса, декларации и т.д.

Пошаговая инструкция

Банки готовы давать кредиты такого характера, но необходимо соблюдать и выполнять все требования на этапе оформления сделки. Чтобы вероятность одобрения кредита была выше, рекомендуем пользоваться следующей инструкцией:

- Обратиться в офис банка с заявлением о кредите. Дождаться пока банковский сотрудник получит ответ о возможности предоставления ипотеки и свяжется с вами.

- Произвести оценку земли при помощи фирм, занимающихся независимой оценкой.

- Предоставить акт об оценки в банковскую организацию.

- Получить данные о сроках ипотеки, процентной ставке и прочих условиях.

- Передать пакет документов и оформить договор.

Как видим, взять ипотеку на земельный участок хоть и сложная, но все-таки вполне выполнимая задача. Но прежде чем брать на себя кредитные обязательства, давайте рассмотрим, какие банки готовы на такое сотрудничество.

Условия

Финансовая организация предусмотрела приемлемые условия для желающих оформить кредит с разумными процентными ставками и условиям выплат. Оформить кредит, при предварительной подготовке, можно за однократное посещение офиса организации. Банк предоставляет своим клиентам возможность погашения кредита до срока, при этом не взимая комиссионные.

Доступные суммы

Суммы, предлагаемые банком, помогут справиться со строительством загородного дома:

- для клиентов, получающих зарплату на карту ВТБ 24 — до 5000000 рублей;

- для обычных клиентов — до 3000000 рублей.

При минимальной сумме кредита в 100 000 рублей.

Процентные ставки

Процентная ставка по кредиту зависит:

- от размера выданной суммы в качестве кредита;

- от наличия ипотеки в любом банке РФ.

Ставка может быть от минимальной — 13,5% до максимальной — 22% годовых:

- При сумме кредита не превышающей 400 тысяч рублей ставка будет — от 16% до 22%.

- При сумме кредита, превышающей 400 тысяч рублей и доходящей до 5 миллионов — от 15% до 15,5%.

- Для тех, кто берет кредит от 400 тысяч рублей и имеет ипотечный кредит ставка будет 13,5%.

Что предлагает кредитор

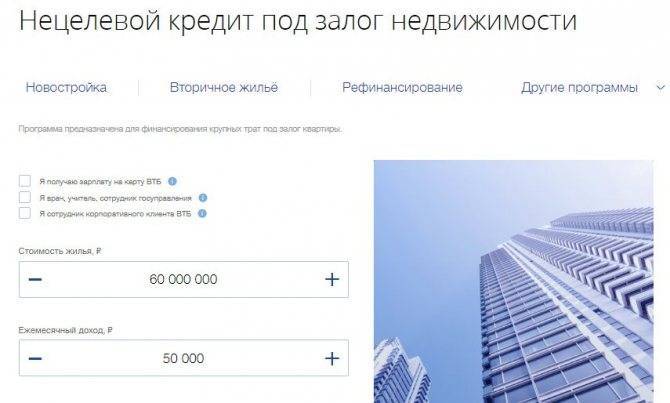

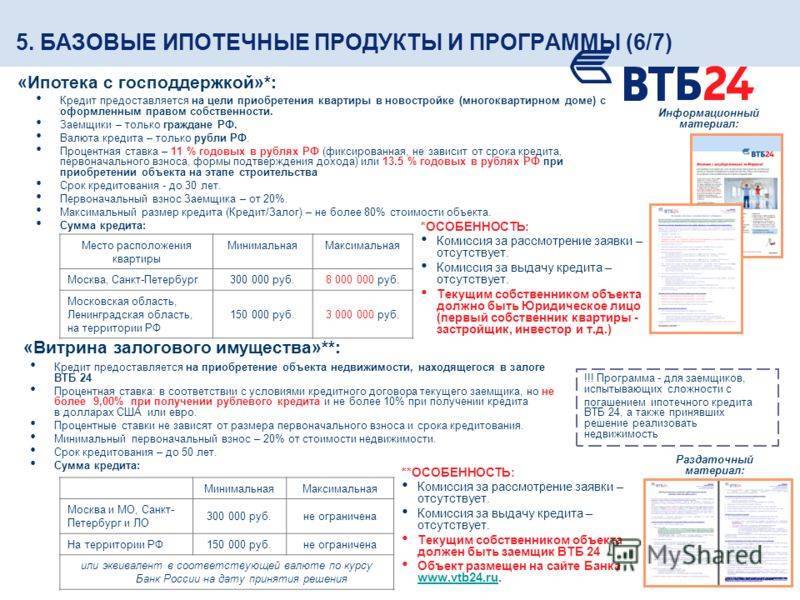

Тем не менее, для тех заемщиков, которые намереваются обзавестись собственным домом, а не квартирой, предусмотрены такие способы ипотечного кредитования, как «нецелевая ипотека» и «залоговая недвижимость».

Первый вариант

Первый вариант позволяет оформить кредит на приобретение земли под строительство жилого дома либо на покупку уже готового объекта.

В рамках такого продукта кредитная организация предоставляет заем на следующих условиях:

- Максимально возможная сумма кредита будет зависеть от цены приобретаемого имущества и не превысит 60-70 % от оценочной стоимости земельного участка или дома.

- Максимальный период кредитования ограничится 20 годами.

- Процентная ставка будет варьироваться в зависимости от ряда факторов, в том числе от соответствия заемщика требованиям кредитора и уровня платежеспособности клиента. При этом минимальный показатель составит 13,85 % годовых.

Второй вариант

Второй вариант кредитования предусматривает выдачу займа для приобретения недвижимости, выбранной заемщиком из перечня объектов, заложенных другими клиентами банка и не сумевшими вовремя погасить кредит.

Иными словами, это дома и иная недвижимость, ранее принадлежавшие заемщикам. Помимо недвижимости из перечня, предлагаемого кредитором, клиент может принять участие в программе финансирования строительства коттеджей, в рамках которой ВТБ 24 выступает инвестором.

Требования к заемщику для получения кредита (целевого и нецелевого)

Чтобы безотказно получить кредит под строительство дома в ВТБ 24, необходимо соответствовать ряду требований банка:

- Возраст заемщика – 21-60 лет.

- Гражданин РФ, паспорт с пропиской в регионе локации отделения банка.

- Имеет оформленное право собственности на участок или дом.

- Располагает средствами для внесения первоначального взноса.

- Может подтвердить свою платежеспособность предъявлением НДФЛ, справки с места работы и так далее.

Дополнительно сотрудник банка может попросить предоставить залог, кредитную историю, поручителей. Все это только увеличит шанс на получение денежных средств.

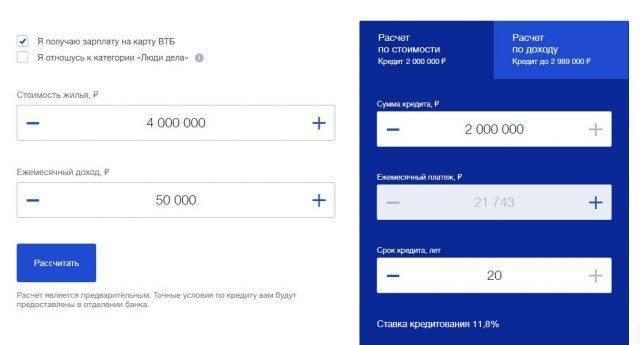

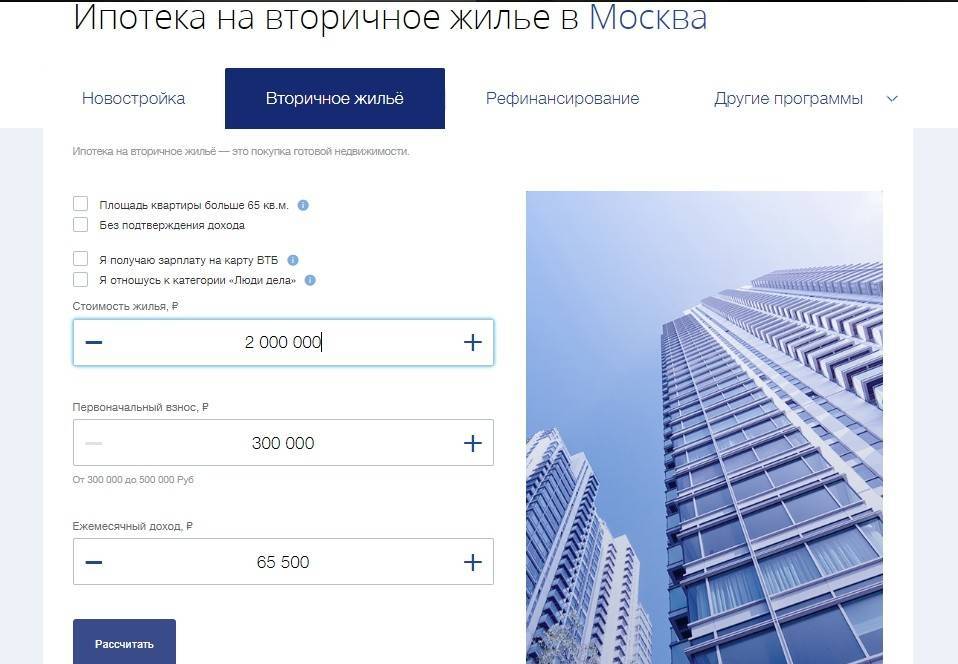

Поможет узнать, какой выбрать кредит на строительство дома от ВТБ 24, калькулятор. Это бесплатный инструмент, воспользоваться которым можно на официальном сайте банка. Все, что необходимо, это ввести данные в соответствующие окошки формы и нажать кнопку «посчитать». В итоге вы получите два ответа и сможете выбрать оптимальную программу.

Предварительно стоит поинтересоваться списком недвижимости, который имеется в банке, чтобы знать, стоит ли вообще рассматривать целевое кредитование.

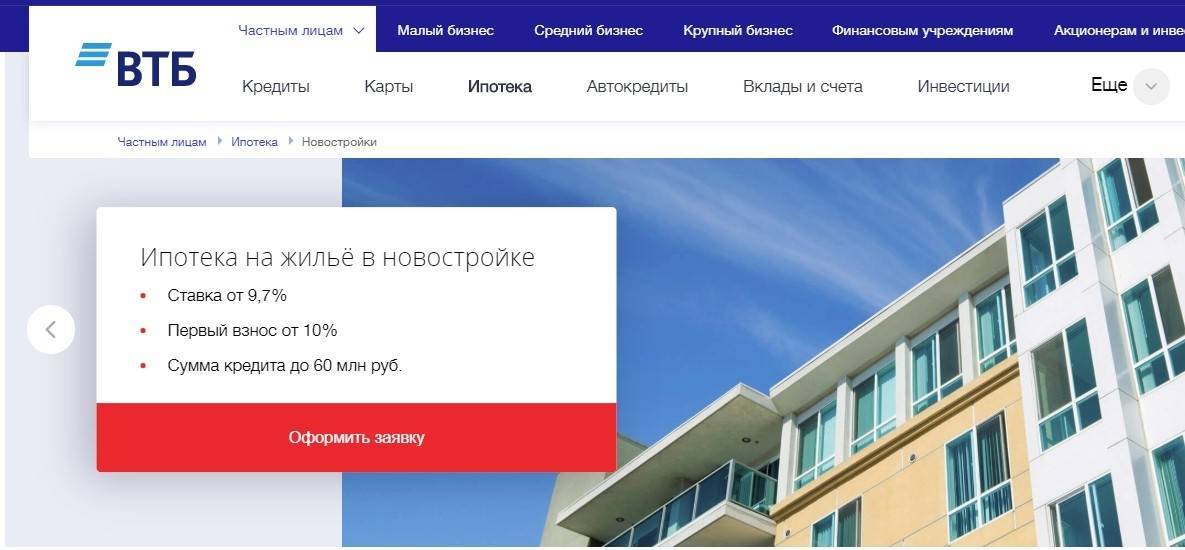

Условия ипотеки ВТБ 24 на строительство дома

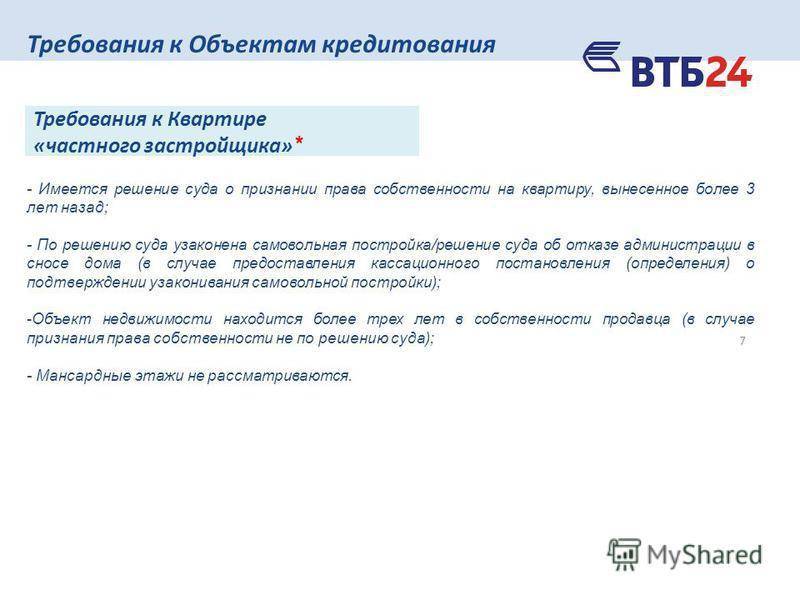

В 2021 году специально выделенной программы ипотеки на строительство частного дома в ВТБ 24 нет. Однако получить требуемую сумму для такой цели и построить нужный объект можно путем оформления нецелевого займа под залог недвижимости.

Ключевые условия сотрудничества с ВТБ 24 представлены в таблице ниже:

В качестве залога по оформляемым обязательствам банк принимает квартиру в городе расположения ипотечного центра ВТБ 24, которая может принадлежать как самому заемщику, так и любому третьему лицу, согласному на передачу имущества. Помимо залога кредитор требует дополнительно оформление договора поручительства данного лица.

Как уже говорилось, кредит под залог недвижимости не является строго целевым, и поэтому клиенту не потребуется показывать платежные и иные документы о расходовании предоставленных средств.

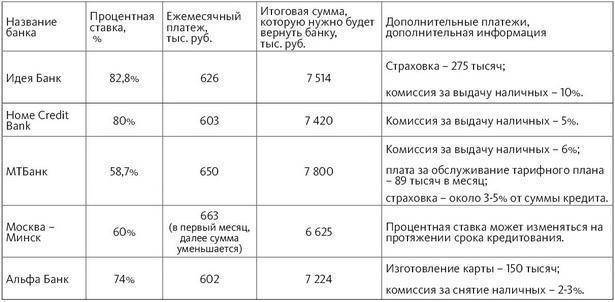

Ипотека на строительство частного дома: Райффайзен и Росбанк

Отдельной программы на строительство дома Райффайзен банк не имеет, но есть возможность взять нецелевой кредит под залог уже имеющегося жилья и потратить его на строительство или ремонт под 17% годовых.

Сроки такой ипотеки невелики, до 15 лет, но суммы различные – до 9 млн рублей. При этом выдаваемая сумма не должна превышать 60% от стоимости заложенного жилья.

Росбанк также является одним из крупнейших банков. Он предлагает ипотечные кредиты практически на все виды жилья.

Ипотеку на строительство частного дома Росбанк выдает под залог имеющейся в собственности недвижимости. Земля стоит дешевле квартиры или дома, поэтому только землю Росбанк в качестве залога не рассматривает. Если никакого жилья в собственности не имеется, кредит на строительство в этом банке получить не удастся. Процентная ставка от 11,75%, конечно, она может повышаться в зависимости от конкретной ситуации.

До получения денег внести нужно не мене 15% от стоимости жилья. Кредит выдается на срок не более 25 лет. При этом также учитывается возраст потенциального заемщика (не более 64 лет на момент окончания выплат, не менее 21 года на момент подачи заявления), его доход.

Росбанк не работает без первоначального взноса. Клиент, участвующий в определенной льготной программе, должен внести хотя бы 10% от стоимости жилья или же использовать с этой целью имеющийся материнский капитал.

Ипотека на коттедж в ВТБ

Коттедж — это тот же частный дом. И условия ипотеки для его покупки/постройки не отличаются от описанных выше.

Другой вопрос — в настоящее время под термином «коттедж» все чаще понимают жилое строение в пределах т.н. «коттеджного поселка», жилого массива, который объединен в единое целое системой коммуникаций, общим застройщиком, унификацией строительных конструкций, системой охраны и т.п.

Коттеджный поселок

Если застройкой такого сеттльмента занимается аккредитованная при ВТБ строительная организация, то и взгляд кредитного комитета банка на выдачу ипотечных кредитов в этом жилищном конгломерате будет мягче, чем при индивидуальном строительстве.

Можно ли использовать материнский капитал

Ипотека ВТБ 24 на земельный участок или строительство частного дома, оформляемая по кредиту под залог квартиры, разрешает использовать средства маткапитала на погашение имеющейся задолженности по основному долгу и начисленным процентам. Это актуально для уже действующих кредитных договоров. Направить данную госпомощь на первоначальный взнос по рассматриваемой программе не получится, так как она не предполагает его наличие.

Любые манипуляции с материнским капиталом осуществляются только с получения официального согласия от Пенсионного фонда. Для этого заемщику потребуется получить справку от ВТБ 24 о состоянии ссудной задолженности и копии кредитной документации.

Также ПФР затребует документальное и платежное подтверждение целевого расхода заемных средств по данному договору. То есть следует собрать все чеки, договоры оказания услуг/работ и подряда, которые заключались для проведения строительных, ремонтных, отделочных и иных работ по строительству собственного дома. Маткапитал будет перечислен в счет погашения ипотеки только в том случае, когда ПФР убедится, что деньги были потрачены исключительно на улучшение жилищных условий семьи.

Согласно российскому законодательству направить маткапитал на погашение действующей ипотеки можно, не дожидаясь достижения 3-х летнего возраста ребенка, давшего право на получение подобной помощи от государства.

Как оформить ипотеку в ВТБ 24

Порядок получения займа для строительства или покупки дома предельно прост и ничем не отличается от общепринятого. Рассмотрим, что нужно сделать заемщику, более подробно.

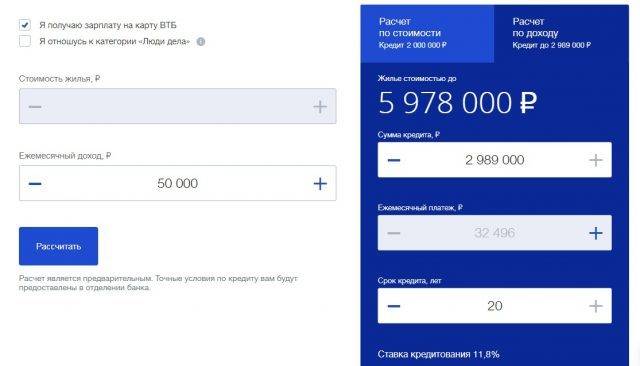

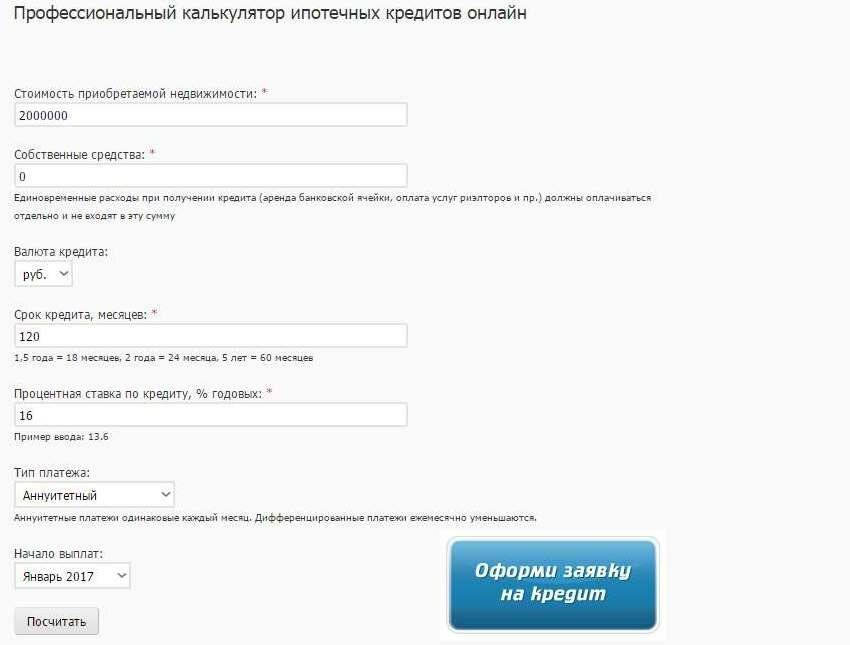

Прежде чем подавать заявку на конкретный вид ипотеки необходимо оценить собственные возможности и сопоставить их с имеющимися потребностями. Сделать это несложно, если использовать ипотечный калькулятор от ВТБ.

В соответствующих полях калькулятора нужно указать сведения о сумме кредита, периоде ее возврата, предполагаемой ставке и виде платежа, после чего нажать кнопку «рассчитать».

Результатом произведенного расчета будут сведения следующего содержания:

- величина ежемесячного платежа;

- сумма переплаты;

- общая сумма выплат.

- в дополнение к итоговым суммам прилагается график платежей.

Настроенный под определенную программу калькулятор можно найти на сайте кредитора либо на странице сайта-агрегатора, предлагающего калькулятор для расчета стоимости ипотеки в любом банке страны.

Оценив полученные результаты, несложно выбрать наиболее выгодный способ кредитования, а также проанализивать целесообразность оформления именно целевого кредита. Возможно, предпочтительнее окажется вариант кредитования под любые цели.

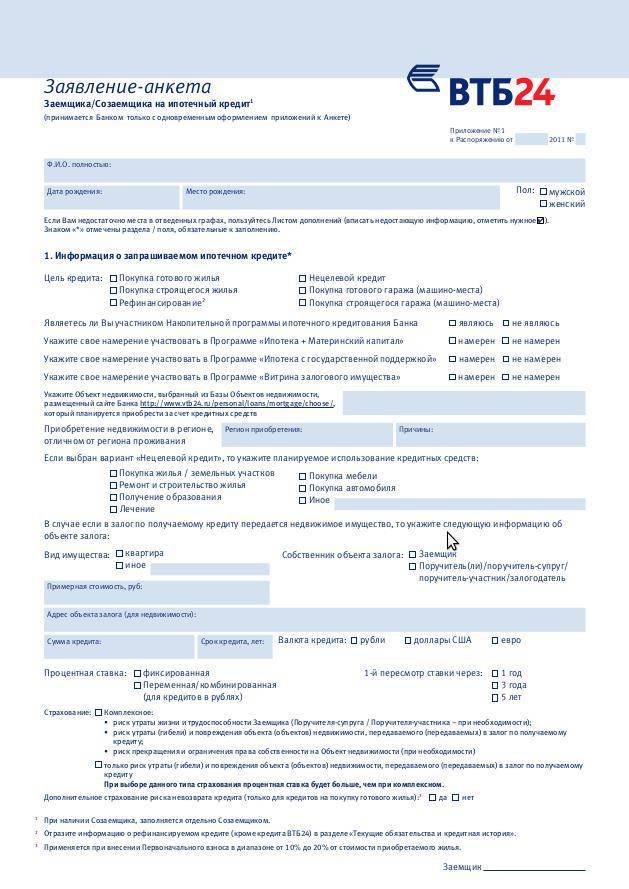

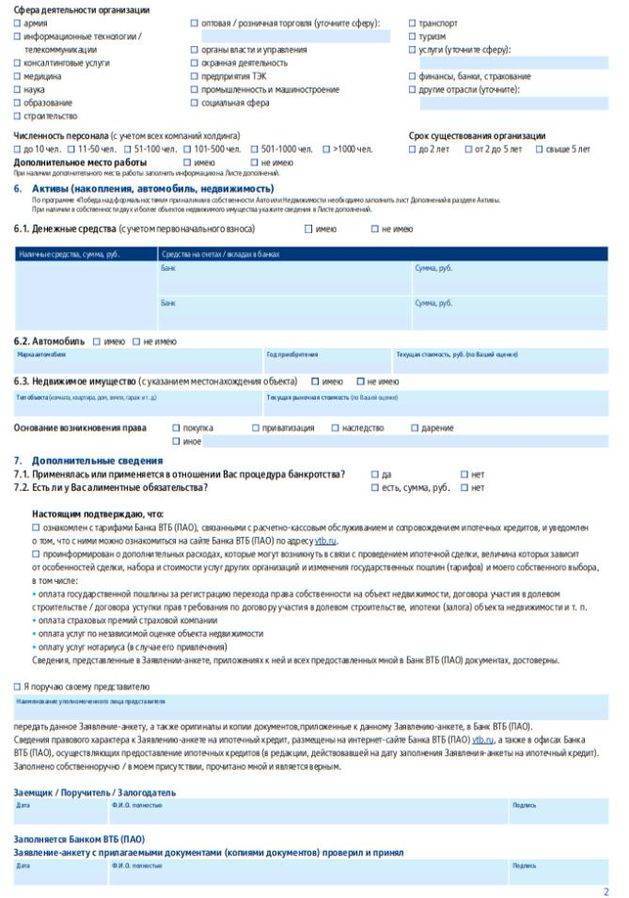

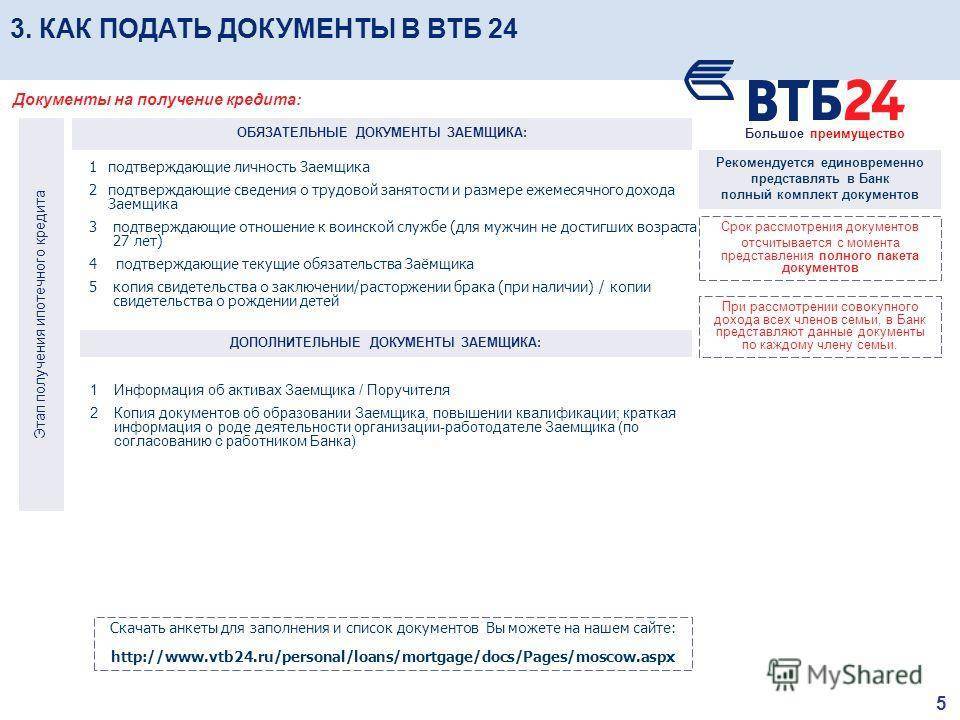

Итак, если с суммой и видом займа заемщик определился, можно переходить к этапу подачи заявки в банк. С этой целью заемщику придется обратиться в отделение ВТБ 24, заполнить заявление-анкету установленного кредитором образца и предоставить менеджеру банка пакет, включающий следующие документы:

- паспорт гражданина РФ;

- копия трудовой книжки либо иной документ, подтверждающий трудоустройство, если клиенту требуется сумма, превышающая 500 000 рублей;

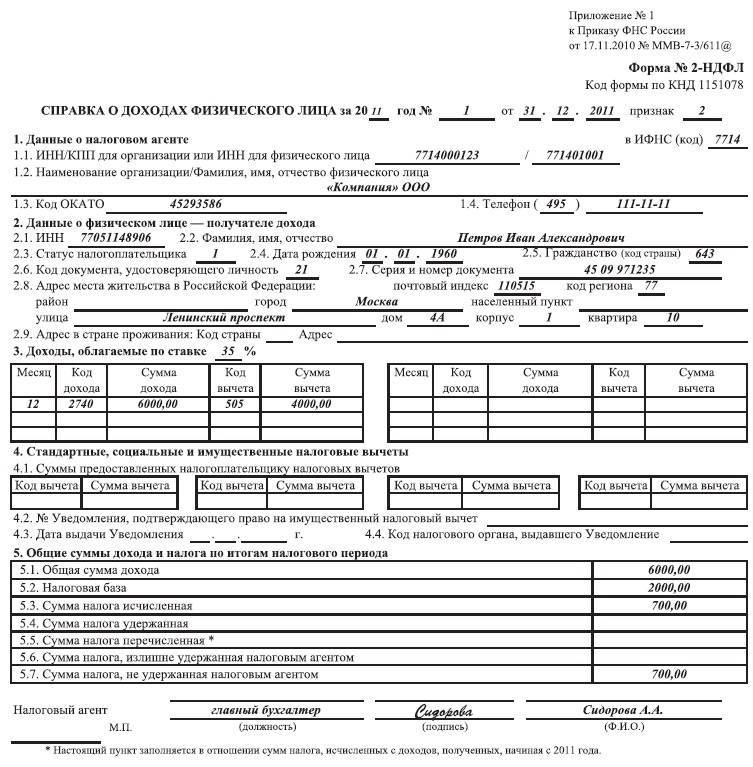

- справка о доходах, составленная по форме кредитной организации либо по форме 2-НДФЛ.

Возможно будет интересно!

«Победа над формальностями» от ВТБ: условия и действующий процент

Тонкости ипотечного кредитования для строительства дома

Недвижимость за чертой города в качестве ПМЖ сегодня является все более востребованной. Это неудивительно, из шумных загрязненных мегаполисов люди стремятся переехать все ближе к природе, иметь свой дом, участок. Ограниченное пространство и многочисленные соседи – все это создает помехи для комфортной жизни и подталкивает горожан к обдуманному и спланированному переезду.

Прежде чем заниматься рассмотрением базовых ипотечных программ, необходимо обратить внимание на существенные и значимые особенности, с которыми придется иметь дело в процессе оформления ссуды. Сразу стоит приготовиться к столкновению с некоторыми трудностями

Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными

Сразу стоит приготовиться к столкновению с некоторыми трудностями. Это может быть связано с тем, что дом имеет меньшую ликвидность в качестве объекта для последующей продажи в сравнении с той же квартирой. Поэтому банкиры на выдачу ссуд в таких целях идут менее охотно. Даже если ими и будет предоставлена денежная сумма, условия, мягко говоря, окажутся не самыми выгодными.

Еще один нюанс, на который стоит обратить внимание – страхование. Финансово-кредитные институты, работающие в условиях современного рынка, имеют весьма лояльное отношение к оформлению страховки в процессе покупки квартиры

Однако если речь идет о приобретении дома, то риски возрастают, и условие по страхованию становится обязательным к выполнению. Разумеется, этот аспект подразумевает несение дополнительных трат и общее увеличение расходов по эксплуатированию ипотечной ссуды.

Страхование для нецелевого кредита в ВТБ в 2021 году

Как и для любого вида займа при оформлении кредита под залог недвижимости необходимо оформить страхование. В данном случае ВТБ требует комплексную страховку.

Комплексное страхование включает в себя два вида страхования: недвижимость+жизнь и здоровье заемщика.

Страхование недвижимости защищает от стандартных случаев: пожар, залив, стихийные бедствия, незаконные действия третьих лиц и т.д. По такому полису страховщик возместит ущерб, в случае если с недвижимостью что-то произойдет.

Страхование жизни клиента включает в себя риски смерти и инвалидности в результате заболевания или несчастного случая. При непредвиденной ситуации страховая выплатит банку долг за клиента.

Предварительно рассчитать стоимость страхования можно с помощью бесплатного калькулятора страхования ипотеки. При оформлении страховки не забудьте воспользоваться промокодом на 15% скидку.

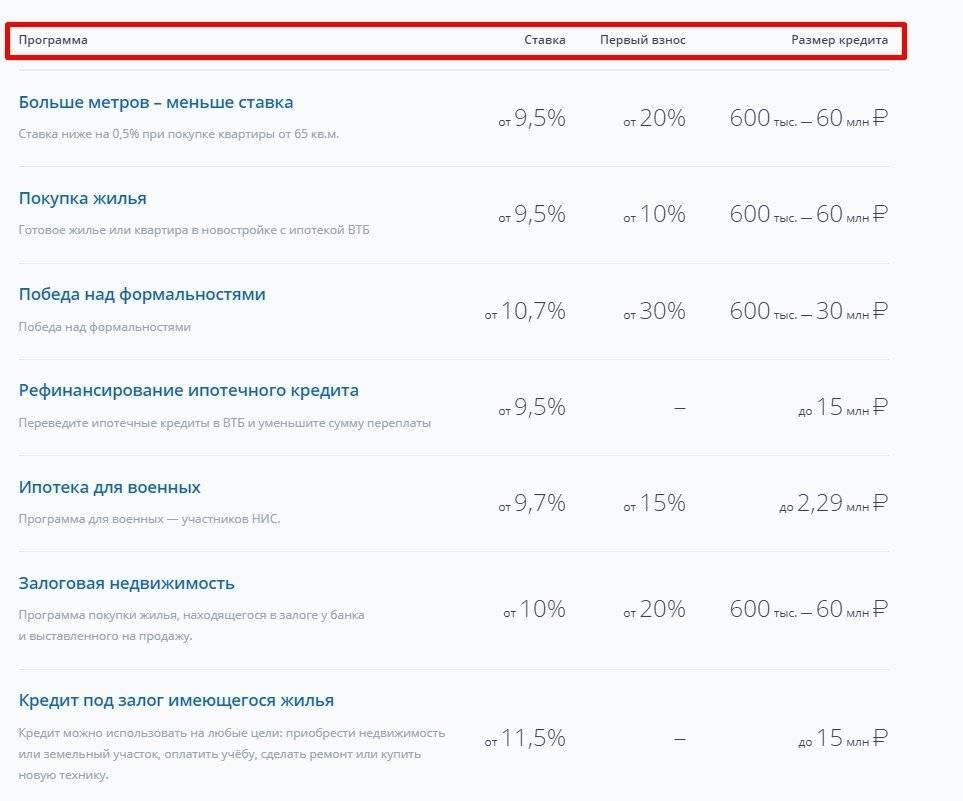

Сравнение ипотечных программ ВТБ с предложениями других банков

Для получения более полной информации сравним предложения ВТБ с ипотечными программами других банков под строительство частного дома.

| Наименование банка/критерий сравнения | Название программы | Сумма кредита | Минимальная ставка процента | Максимальный срок кредита | Минимальный первичный взнос |

| Сбербанк | Строительство жилого дома | От 300 тыс. руб. | от 10,6% | 30 лет | 25% |

| Росбанк | Ипотека на строительство дома | по результатам скоринга | от 8,25% | 25 лет | 40% (готовое жилье) |

| Московский Индустриальный банк | Целевой под залог недвижимости | 500 тыс. руб.-20 млн. руб. | 11% | 30 лет | определяется индивидуально |

| Россельхозбанк | Ипотечный кредит | 100 тыс. руб.-20 млн.руб. | 9,3% | 30 лет | от 15% |

| ВТБ | Нецелевой кредит под залог недвижимости | до 15 млн. руб. | 11,1% | 20 лет | нет данных |

| ВТБ | Залоговая недвижимость | 600 тыс. руб.- 6 млн. руб. | от 9,6% | 30 лет | от 20% |

Как видно из таблицы, предложения ВТБ не являются самыми предпочтительными.

Таким образом, большинство кредитных организаций имеет в наличии специальные кредиты на строительство дома. В ВТБ такого предложения нет.

Однако многим заемщикам подойдут универсальные предложения банка, в том числе подходящие на покупку в кредит собственного дома или на его строительство.

Как подать онлайн-заявку в ВТБ

Поскольку на официальном сайте ВТБ нет калькулятора, производящего расчёт нецелевого кредита, для получения предварительных итоговых расчётов клиент может отправить запрос на ипотеку. В результате заемщику позвонит сотрудник банка и назовет предварительно одобренную сумму кредита, а также размер процентной ставки.

В заявке на ипотеку необходимо указать такие сведения:

- ФИО и дату рождения;

- реквизиты работодателя;

- данные о заработке;

- опыт рабочей занятости на текущем месте;

- общий трудовой стаж;

- размер займа и желаемый период кредитования;

- населённый пункт, где клиент хочет оформить договор кредитования;

- паспортные данные.

Как получить

Кредит наличными “Крупный” оформляется по следующей пошаговой инструкции:

- клиент знакомится с требованиями ВТБ 24 и готовит пакет нужных документов;

- заемщик выбирает способ, посредством которого будет подана онлайн-заявка: на сайте;

- через банковских специалистов по телефону;

- в отделении кредитной организации после предоставления документов.

происходит ожидание положительного или отрицательного решения банка по заявке (нормативный срок ожидания – от 1 до 3 рабочих дней).

Дальнейшие действия по получению займа зависят от того, каким образом была подана заявка:

- если на сайте или по телефону, то после получения СМС о положительном решении следует обратиться в отделение ВТБ 24 с пакетом документации;

- если анкета была подана в отделении банка, денежные средства будут автоматическим образом перечислены на 3 рабочий день после принятия положительного решения;

- если клиент является зарплатным, то решение может быть вынесено сразу при визите в банк.

Чтобы воспользоваться предложением “Кредит под залог имеющегося жилья”, требуется:

подать онлайн-заявку на сайте банка;

- дождаться предварительного одобрения и согласовать время визита в отделение с банковским специалистом;

- собрать пакет требуемых документов и обратиться в ближайшее отделение;

- дождаться положительного решения в течение 4-5 рабочих дней;

- посетить отделение ВТБ 24 еще раз для оформления кредитного договора и прочей документации.

Требования

ВТБ 24 — банк, отличающийся особенной лояльностью к постоянным и потенциальным клиентам, не предъявляет особенно жесткие условия к заемщикам, а предлагает преимущественные условия тем, кто перечисляет заработную плату на пластиковую карту банка: ставка кредитования для них уменьшена.

От потенциального заемщика требуется определиться с размером кредита на строительство дома и сроком для погашения займа. Система в режиме реального времени просчитывает и предоставляет информацию о сумме ежемесячного платежа и переплате.

В этой же опции можно ознакомиться с графиком платежей по выбранным условиям, в котором отражены параметры:

- срок погашения;

- проценты за пользование кредита;

- основной долг;

- платеж;

- остаток долга.

Требования к заемщику

Требования банка, предъявляемые к потенциальному заемщику малы:

- Он должен являться гражданином РФ, о чем свидетельствует паспорт.

- Он должен быть зарегистрирован в любом населенном пункте, где осуществляет свою деятельность представительство банка ВТБ 24.

Необходимые документы

Чтобы подготовиться к оперативному оформлению кредита, следует заранее подготовить пакет основных необходимых документов, который собрать не составит труда.

Чтобы подготовиться к оперативному оформлению кредита, следует заранее подготовить пакет основных необходимых документов, который собрать не составит труда.

Основные документы, которых достаточно для оформления кредита клиентам, получающим зарплату на карту банка ВТБ 24:

- гражданский паспорт;

- СНИЛС.

Дополнительные, для тех, кто не является зарплатными клиентами:

- справка о заработной плате, составленной бухгалтерией заемщика или документ о доходах за 6 месяцев, составленный по форме банка и заверенный подписью руководителя и печатью организации, в которой трудится клиент;

- трудовая книжка (копия) заверенная, для тех, кто претендует на кредит превышающий полмиллиона рублей.

Это интересно: Ипотека с господдержкой ВТБ 24 — освещаем тщательно

Как получить?

Процесс оформление потребительского кредита происходит в три шага:

- Подготовить заранее документы.

- Заполнить заявочную форму на сайте банка.

- Получить желаемую сумму на строительство частного дома.

Оформление заявки

Заявку можно написать, обратившись к специалисту банка. Но быстрее и эффективнее воспользоваться способом оформления заявки на сайте ВТБ 24, который функционирует в круглосуточном режиме. Форма заявки находится на странице портала: и включает в себя данные:

- фамилия, имя, отчество;

- половая принадлежность;

- дата рождения;

- номер мобильного телефона для получения смс сообщения о решении, касающемся кредита;

- адрес электронного почтового ящика;

- основной доход в месяц, после вычета налога на доходы;

- подтверждение статусу зарплатного клиента банков ВТБ и ВТБ 24.

Как происходит одобрение

Система в автоматическом режиме проверит достоверность предоставленных данных. В течение 15-20 минут на указанный в заявке телефон придет сообщение о принятом решении.

Программы от ВТБ 24 кредит на строительство частного дома

Банк предлагает две программы кредитования:

- Нецелевая ипотека.

- Залоговая недвижимость.

Нецелевая ипотека – программа, позволяющая клиенту купить любой участок под застройку либо готовый дом. Сумма займа зависит от оценки приобретаемого имущества и составляет 60-70% от стоимости недвижимости. Процентная ставка на старте равна 13,85%, после чего она может пересматриваться исходя из реальной платежеспособности заемщика. Погасить долг нужно в течение 20 лет.

Недвижимость под залог – программа кредитования, предполагающая выдачу денег для покупки конкретного дома из списка недвижимости, которая отошла банку от клиентов, не выплативших заем. Также в рамках программы можно принять участие в финансировании коттеджного строительства, инвестором которого является банк. Банк ВТБ 24 кредит на строительство дает на таких условиях: первоначальный взнос – минимум 20% от цены приобретаемой недвижимости, фиксированная процентная ставка 10% годовых, срок погашения займа – 55 лет. При оформлении страховки на покупку банк рассматривает уменьшение процентной ставки.

На какую сумму оформить кредит в ВТБ 24?

Необходимую сумму кредита для постройки собственного дома рассчитать достаточно сложно, поскольку нужно учитывать многочисленные факторы, включая наличие либо отсутствие в собственности земельного надела. Помимо участка, на итоговую стоимость строительства оказывает воздействие:

- предполагаемая стоимость проведения ремонтных работ – плата строителям, разработка проектной документации и прочее;

- стоимость строительных материалов – особенно актуально, если они зависят от колебания курса валют;

- регион, в котором планируется проведение строительных работ – от этого зависит цена на строительные работы, стоимость земельного участка (если требуется покупка);

- наличие либо отсутствие подведенных коммуникаций на земельном участке;

- предположительная площадь будущего дома.

Стоит заметить, что даже на перечисленные параметры рассчитать предположительный размер затрат сложно, поскольку невозможно предугадать курс валют и итоговую площадь дома

При этом во внимание не были взятые иные, более мелкие факторы. Чтобы потенциальные заемщики обладатели хоть каким-то представлением относительно достаточного размера будущего кредита от финансового учреждения, вполне целесообразно предварительно сформировать план работ и оформить надлежащим образом проект будущей постройки

Если заемщики планируют обращаться за помощью к специализированным компаниям за проектом дома, целесообразно просить сразу о предварительном расчете стоимости их услуг по строительству, включая суммарные затраты на строительные материалы. Это позволит при оформлении заявки на кредит четко понимать, какой именно суммы может оказаться достаточно для реализации поставленных задач.