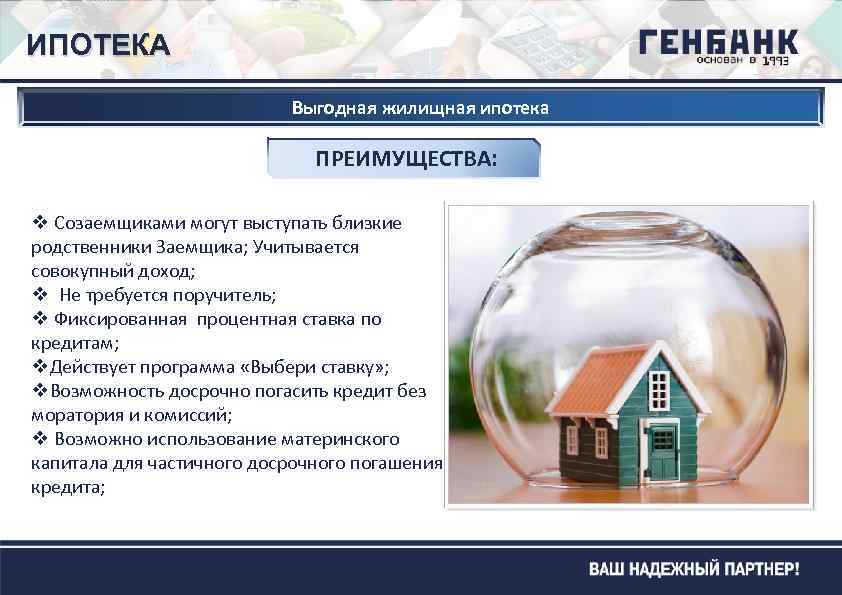

Нецелевая ипотека

Немногим также известно, что ипотека не обязательно должна быть связана именно с покупкой жилья. Так, например, ипотечным займом называется кредит, обеспечением по которому выступает уже имеющаяся в собственности заемщика недвижимость. Полученные таким способом деньги могут быть потрачены куда угодно, тем более, что в отличии от жилищного кредита, выдаются они заемщику на руки. Конечно, желающих рисковать своим жильем не так уж и много, однако когда средства нужны в больших размерах, а заем наличными без предоставления залога банки не дают – этот вариант использования ипотечного займа может быть вполне удачным.

Также ипотека может быть направлена на погашение ранее оформленного жилищного займа. Эту процедуру в банковских кругах называют рефинансированием кредита. Такой кредит подразумевает выплату уже имеющегося ипотечного долга за счет оформления нового, более выгодного жилищного займа в другом банке.

Вопрос, касающийся того, при каких условиях дают ипотеку, в наше время интересует многих людей. И каждый человек, нуждающийся в собственной крыше над головой, хоть раз, да задумывался над данным вопросом. Многих пугают тем, что ипотеку могут не одобрить. Что ж, такие случаи бывают, пусть и редко. Но справедливо и то, что ипотечный кредит крайне выгоден банкам. Поэтому их выдают многим людям, обратившимся за финансовой помощью. Впрочем, знать об условиях не помешает.

Сколько надо зарабатывать?

Чем больше – тем лучше. Парадокс! Ведь, казалось бы, ипотека создана для людей, нуждающихся в финансовых услугах. Но зарабатывать действительно нужно достаточно – с расчётом на погашение долга и проживание.

Лучше, впрочем, привести пример. Многие отправляются за ипотекой в «ВТБ 24». Особенно выгодны там условия для клиентов банка. Так вот, допустим, человек пришёл оформлять ипотеку. Он присмотрел себе квартиру в новом доме за 2 000 000 рублей. У него есть первоначальный взнос – 15 % (это 300 000 р.). И хочет он оформить жилищный кредит на 5 лет. В таком случае его ежемесячный доход должен составлять около 63 000 рублей. Потому что ~37 900 ему придется отдавать в качестве долга на протяжении пяти лет.

Учитывая процентную ставку в 12.1 % годовых, за этот срок клиент выплатит 2 274 120 рублей в качестве долга. Переплата – 574 120 р. Немаленькая сумма. Так что, как можно видеть, чем меньше срок и больше зарплата, тем менее затратным окажется кредит.

Кому дают ипотеку и на каких условиях: основные требования

Каждая кредитная организация оставляет за собой право выдвигать ряд требований к заемщикам. Это необходимо для подтверждения их платежеспособности и снижения финансовых рисков. Банки учитывают сразу несколько параметров: возраст, официальный доход, стаж работы на последнем месте, наличие других кредитов, чистота кредитной истории.

- Возраст. Что касается того, кому дают ипотеку на квартиру, возраст имеет определяющее значение. Минимальный возраст заемщика составляет 21 год. Некоторые банки идут на уступки и снижают возраст до 18 лет при наличии официального трудоустройства. Верхняя граница определяет возраст заемщика не на момент получения ипотеки, а на момент завершения выплат. В зависимости от кредитной организации верхняя граница нормы может варьироваться от 60 до 75 лет. Срок ипотечного кредитования определяется с учетом возраста.

- Доход. Для дохода заемщика нет определенных границ. Доход важен для определения ежемесячных выплат и суммы займа. Чем меньше доход, тем меньшую сумму предоставляет банк. Единственное требования: доход должен быть официальным и документально подтвержденным. По условиям банков, ежемесячный платеж должен составлять не более четверти месячного заработка.

- Трудоустройство. Кредитные организации выдают ипотеку только заемщикам, подтвердившим официальное трудоустройство. Учитывается стаж работы на последнем месте (от полугода до полутора лет – обязательный минимум), занимаемая должность, сама организация и т.д.

- Гражданство. Банки России, как правило, выдают ипотечные кредиты только гражданам РФ при предъявлении паспорта и наличии прописки.

Помимо основных требований есть ряд условий. Заемщик обязуется оформить страховку на покупаемую недвижимость (многие банки требуют страхования жизни и здоровья заемщика), супруги обязательно являются созаемщиками. Если в сделке участвует несовершеннолетний ребенок, необходимо предоставить письменное разрешение от органов опеки.

Изучение соискателей ипотеки

Соискатель ипотеки и его деятельность подвергаются тщательному анализу кредитного инспектора и службы безопасности. В заявке необходимо указывать только истинные данные.

При выявлении расхождений указанных сведений с фактами заявка будет отклонена.

Для принятия решения о заключении договора рассматривают:

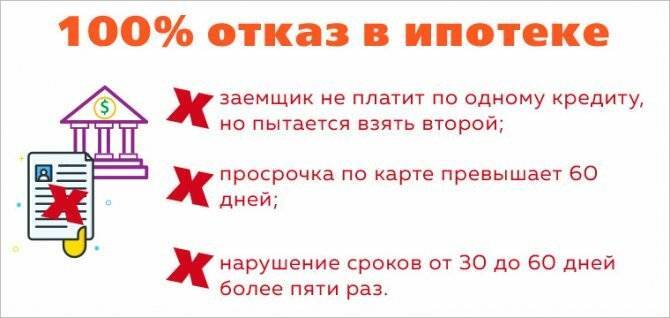

- Кредитную историю (КИ) лица. Показатели КИ влияют на условия договора, принятие решения на одобрение или отклонение заявки. Банки имеют разный подход к состоянию КИ. Часть учреждений не выдают средств при наличии открытых непогашенных кредитов. Узнать, на каких условиях дают ипотеку, можно до подачи заявки. При отрицательной истории (нарушение графика погашения долгов, значительных просрочек) шансы на оформление ипотеки резко снижаются.

- Трудовую деятельность соискателя. К негативным показателям относятся частая смена мест трудоустройства, значительные пропуски в работе, сезонность найма. Среди соискателей меньше вероятности получить кредит имеют лица с профессиями высокого профессионального риска: бизнесмены, адвокаты, судьи и творческие работники с вознаграждениями в форме гонорара.

При возникновении сомнений кредитные инспекторы рассматривают аналогичные договоры по сопоставимым условиям. При анализе определяется степень риска погашения ипотеки. Специалист банка устанавливает, кому дают ипотеку и на каких условиях, на основании внутрибанковских указаний и программных разработок.

Оценку рисков анализирует служба безопасности банка.

Стабильность дохода

Стабильный доход – это не просто справка о зарплате за последние 3-6 месяцев.

Стабильный доход – это не просто справка о зарплате за последние 3-6 месяцев.

Банки прекрасно понимают, что общие экономические трудности и проблемы конкретного предприятия, конкретного работника могут ситуацию изменить.

Поэтому и требуют дополнительных подтверждений, что уровень дохода сохранится в ближайшей перспективе. К таким подтверждениям относится:

- Копия трудовой книжки. Показывает, насколько потенциальный заемщик склонен к смене работодателя. Если ваш стаж работы на каждом предыдущем месте не превышает 6-12 месяцев – есть повод серьезно опасаться отказа. И напротив, стабильная работа в одной компании на протяжении последних 2-3 лет, записи о повышении разряда или карьерном росте будут очень положительным сигналом для банка.

- Копия трудового договора. Трудовой договор, заключенный на неопределенный срок, либо срочный трудовой договор, заключенный на длительный срок, а также ряд договоров, которые в компаниях перезаключаются каждый год – все это свидетельствует об обязательствах работодателя перед заявителем. И служит гарантией, что даже в самом сложном случае человек при потере работы получит причитающееся ему пособие, что позволит не прерывать выплаты по ипотечному кредиту.

- Семейное положение. Преимущество здесь будет отдано именно семьям, причем тем, где работают оба супруга. Наличие двух работающих членов семьи ровно вдвое снижает риск потери работы вследствие сокращения, ликвидации предприятия или изменения профессиональных, карьерных планов заемщика. Наличие в такой семье одного-двух детей может трактоваться двояко. С одной стороны – это иждивенцы, которые будут учтены при расчете максимальной ежемесячной выплаты, а соответственно, общей суммы и продолжительности ипотечного кредита. С другой стороны, дети – это еще и фактор, повышающий стабильность семьи и ответственность заемщика. Родители меньше склонны к авантюрам, реже спонтанно бросают работу, ответственнее относятся к профессиональным обязанностям. Кроме того, семейная жизнь положительно сказывается на здоровье, особенно мужчин. И банки учитывают этот факт в оценке рисков.

- Образование. Как ни странно, наличие высшего образования банки также рассматривают как положительный фактор при оценке стабильности дохода. Наличие диплома нередко помогает сохранить рабочее место при сокращении либо быстрее найти новую работу, а также обещает карьерный рост и рост зарплаты.

Если вам отказали в ипотечном кредите в связи с небольшим стажем работы, вполне уместно повторить попытку через несколько месяцев. Постарайтесь за это время получить и другие гарантии стабильности, например, оформить брак или получить повышение.

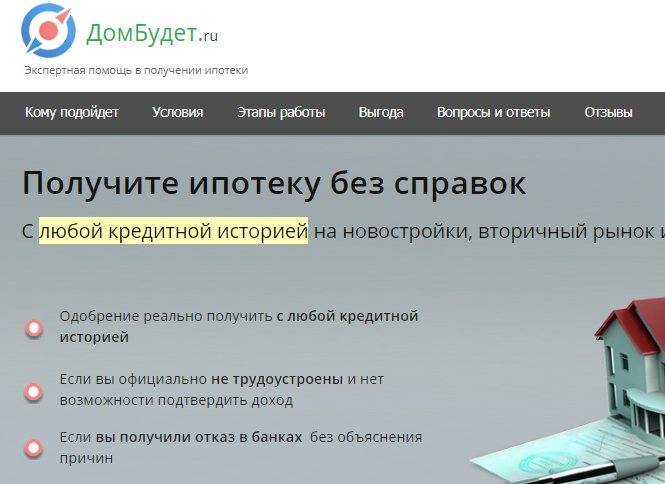

Если доход подтвердить невозможно?

И такое тоже бывает. Порой люди, трудящиеся неофициально, зарабатывают очень неплохие деньги – такие, которых хватило бы на ипотеку. И, как уже говорилось ранее, в жилищном займе мало кому отказывают. Так что даже если официальной справки о доходах нет – выход имеется.

Но какие банки дают ипотеку и на каких условиях? Тот же «ВТБ 24», например:

- 13.1% годовых;

- два документа (паспорт и второй на выбор);

- минимальный первоначальный взнос от 40 %;

- сумма – от 600 000 рублей до 30 миллионов.

Допустим, квартира стоит 3 000 000 р. Сумма кредита составит 1 800 000 рублей, поскольку 1 200 000 человек внесёт в качестве тех 40 %. Каждый месяц он должен будет получать около 68 500 рублей, чтобы за 5 лет погасить кредит. Чуть больше 41 тысячи нужно будет отдавать банку в качестве долга. Конечно, требования жестче, но и преимущества есть. А вообще, в остальных банках «надбавочные» ставки за отсутствие справок могут варьироваться от 1 до 5%.

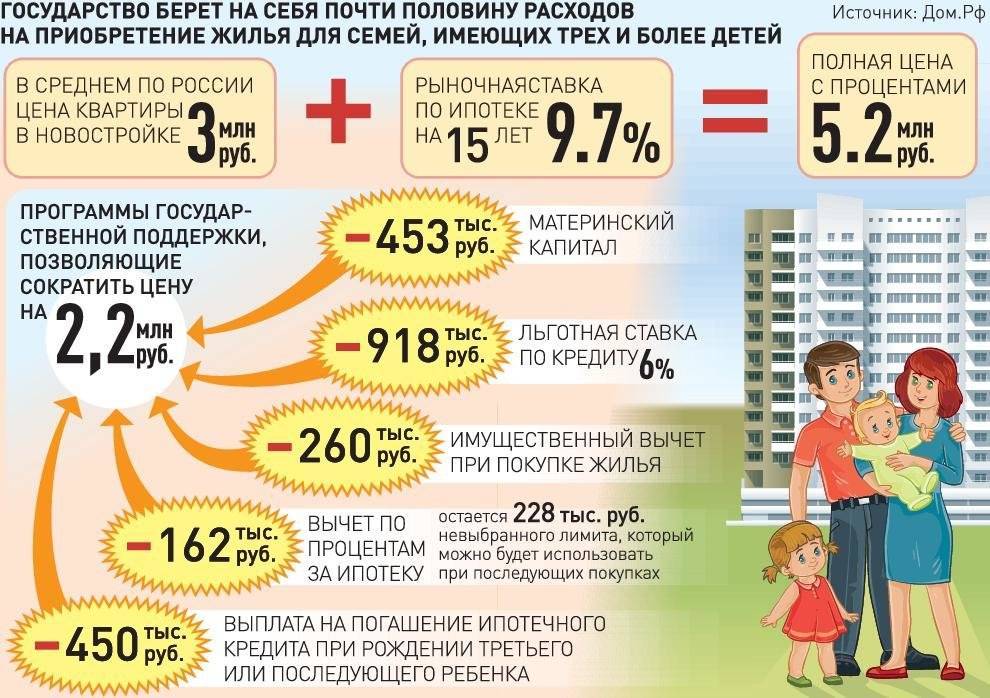

Программы субсидирования ипотеки на новое жильё

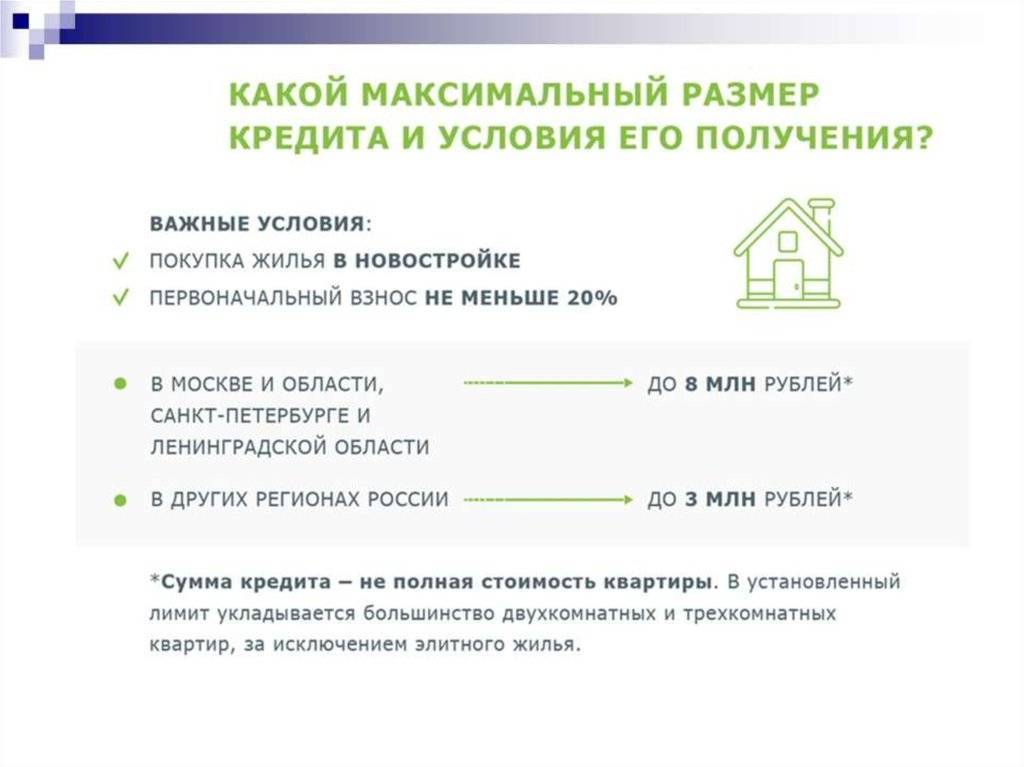

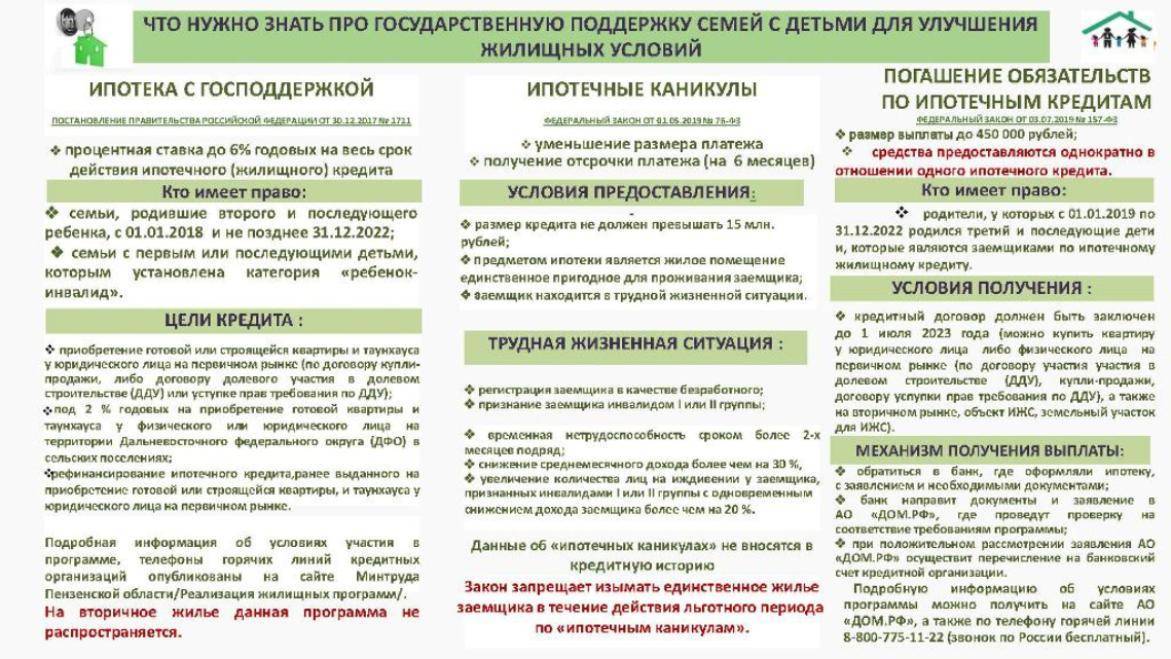

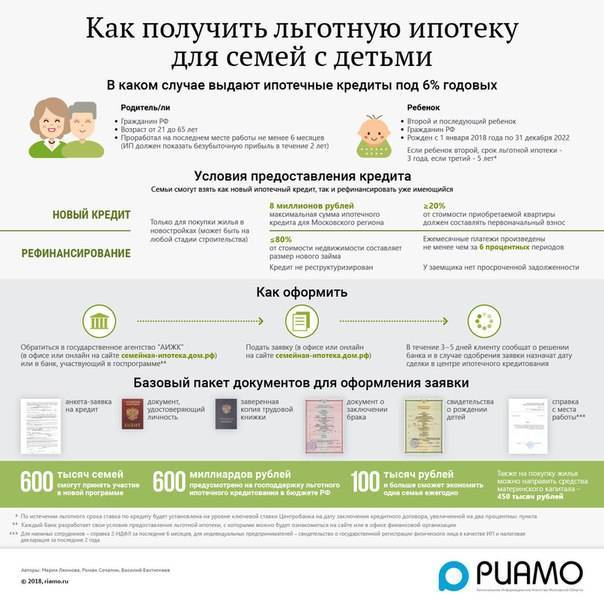

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

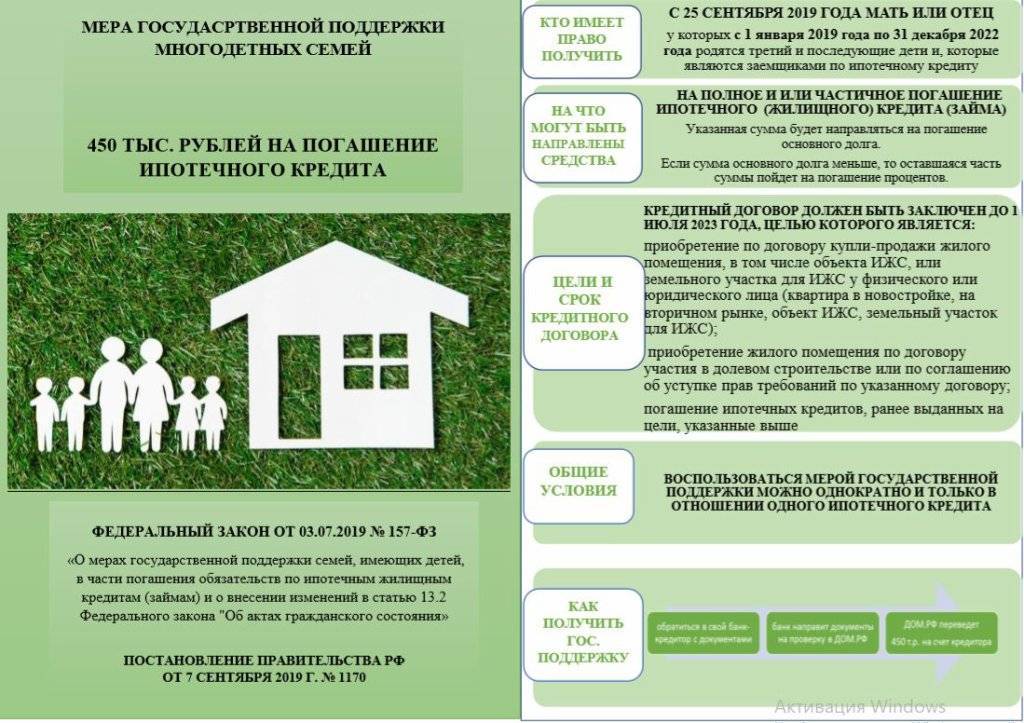

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Требования к ипотечным заемщикам

Следует различать понятия «ипотека» и «ипотечный кредит». В первом случае, имеется в виду форма залога. Во втором, подразумевается выдаваемый банком кредит под залог недвижимости (уже имеющейся либо приобретаемой). Такая схема является для кредитора гарантией возврата своих денег.

Ипотечный кредит выдается только надежным заемщикам с подтвержденным доходом. Чтобы быть уверенным в платежеспособности клиента, банки оценивают его по ряду критериев.

Гражданство и регистрация

Первое требование большинства банков к ипотечным заемщикам – наличие российского гражданства. Ипотека для иностранных граждан также возможна. Но доступна она лишь иностранцам законно пребывающим на территории России и осуществляющим трудовую деятельность минимум на протяжении полугода. Подтвердить эти факты необходимо документально.

В основном, ипотечные предложения для иностранцев доступны в кредитных учреждениях с участием иностранного капитала («Райффайзенбанк», «ЮниКредит Банк»). Среди крупных российских банков ипотечные займы для иностранных граждан предлагает «ВТБ».

Наличие постоянной или временной регистрации в регионе нахождения подразделения банка остается обязательным требованием в некоторых банках. Однако сейчас их число намного меньше, чем несколько лет назад. Сегодня есть кредитные организации, оформляющие ипотеку даже гражданам без постоянной прописки (например, «ВТБ»).

Трудовой стаж

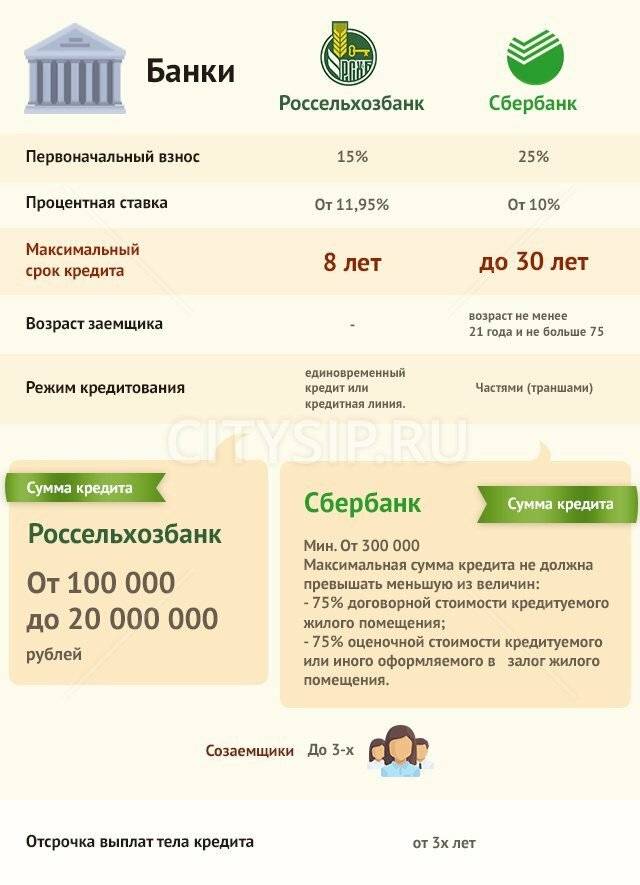

Большинство банков (Сбербанк, «ЮниКредит Банк», «Райффайзенбанк») готовы выдать кредит, если совокупный трудовой стаж заемщика превышает 1 год. Причем на своем текущем месте работы, как правило, достаточно проработать 3-6 месяцев после прохождения испытательного срока. Но есть и исключения. Ряд банков готов рассматривать кандидата, проработавшего на последнем месте всего 1 месяц.

Возраст

Несмотря на то, что полная дееспособность наступает с 18 лет, банки не готовы предоставлять ипотеку столь молодым заемщикам. Стандартное требование по возрасту – 21 год. Максимальный возраст обычно устанавливается с учетом периода кредитования. На момент полного погашения кредита по договору заемщику должно исполниться не более 65 лет в «Райффайзенбанке» и «АИЖК», 70 лет – в «Альфа-Банке», 75 лет — в Сбербанке.

Первый взнос

Для оформления ипотечного кредита заемщику необходимо располагать собственными средствами для внесения первого взноса. Его размер, как правило, начинается от 10% (5% — при привлечении материнского капитала) стоимости приобретаемой недвижимости. Для кредитора – это один из факторов подтверждения платежеспособности заемщика.

Ипотеку без первоначального взноса могут дать заемщикам в рамках специальных предложений в отдельных банках при наличии соответствующих программ (например, при возможности оформления в качестве первичного взноса залога на имеющееся в собственности жилье). Но процент таких предложений не велик.

Уровень дохода

На сайте «Райффайзенбанка» указан минимальный доход в размере 20 тыс. рублей для Москвы, МО, Санкт-Петербурга, Ленинградской области, Магадана, Екатеринбурга, Сургута и Тюмени. Для заемщиков из других регионов достаточно будет дохода в 15 тыс. рублей. Многие банки не публикуют в открытом доступе информацию о минимальном уровне дохода. Однако очевидно, что чем он ниже, тем меньше будет одобренная сумма. Если доход заемщика не позволяет получить нужную сумму, он может привлечь созаемщиков.

На официальных сайтах большинства банков размещен калькулятор расчета ипотеки исходя из уровня доходов. Он позволяет оценить себя как заемщика по критерию платежеспособности. Оптимальным считается соотношение, когда ежемесячный платеж по ипотечному кредиту не превышает половины бюджета семьи на месяц.

Кредитная история

В первую очередь, банки смотрят на наличие просрочек по предыдущим кредитам. Еще один важный показатель – действующая долговая нагрузка. Если платежи по текущим кредитам составляют значительную долю от доходов заемщика, оформить ипотеку он, скорее всего, не сможет. Кроме того, слишком частое использование мелких потребительских кредитов может говорить о недостаточной «финансовой состоятельности». А вот наличие в истории уже погашенных ипотечных или автокредитов является очень большим плюсом.

Если доход подтвердить невозможно?

И такое тоже бывает. Порой люди, трудящиеся неофициально, зарабатывают очень неплохие деньги – такие, которых хватило бы на ипотеку. И, как уже говорилось ранее, в жилищном займе мало кому отказывают. Так что даже если официальной справки о доходах нет – выход имеется.

Но какие банки дают ипотеку и на каких условиях? Тот же «ВТБ 24», например:

- 13.1% годовых;

- два документа (паспорт и второй на выбор);

- минимальный первоначальный взнос от 40 %;

- сумма – от 600 000 рублей до 30 миллионов.

Допустим, квартира стоит 3 000 000 р. Сумма кредита составит 1 800 000 рублей, поскольку 1 200 000 человек внесёт в качестве тех 40 %. Каждый месяц он должен будет получать около 68 500 рублей, чтобы за 5 лет погасить кредит. Чуть больше 41 тысячи нужно будет отдавать банку в качестве долга. Конечно, требования жестче, но и преимущества есть. А вообще, в остальных банках «надбавочные» ставки за отсутствие справок могут варьироваться от 1 до 5%.

Правила ипотеки

Существуют три простых правила, которые следует соблюдать, чтобы увеличить шансы получить ипотеку:

- Обладайте информацией. Чтобы принять окончательное решение, куда подавать заявку и на каком банке остановиться, сначала ознакомьтесь со всеми предложениями на рынке, а также узнайте все тонкости и нюансы одобрения в каждом конкретном кредитном учреждении, которое вас привлекло. Обратите внимания на дополнительные расходы и удобство обслуживания.

- Подавайте в несколько банков. В любом деле есть человеческий фактор. Бывает так, что идеальный клиент получает отказ в одном банке и одобрение в другом. Чтобы сэкономить время и увеличить шансы на успехи выберите 2-3 наиболее выгодных банка и подайте заявку туда.

- Доверьтесь профессионалам. Опытный ипотечный брокер позволит вам не только сохранить время на походы в банках, но и увеличит вероятность одобрения. Также благодаря брокеру можно сэкономить на процентах, так как ряд банков дают таким партнерам определенные преференции.

Если соблюсти эти три простых правила, то можно быстро получить положительное решение и значительно сэкономить.

Подписывайтесь на обновление проекта. Далее вы узнаете, кому выгодна ипотека, и выгодно ли брать ипотеку вообще.

Оцените наш пост и нажмите на кнопки социальных сетей, если он был полезен.

Ликвидное залоговое жилье

Предварительное одобрение ипотечного кредита строится на оценке потенциального заемщика и получают его нередко еще до выбора конкретного объекта жилой недвижимости.

Предварительное одобрение ипотечного кредита строится на оценке потенциального заемщика и получают его нередко еще до выбора конкретного объекта жилой недвижимости.

Срок действие такого одобрения в разных банках составляет от 2 до 4 месяцев.

За это время заемщику предстоит выбрать квартиру или дом, если этого не было сделано заранее.

Получить от банка деньги на покупку недвижимости по ипотеке можно лишь после оценки банком выбранного жилья. И главное, что будет интересовать банк – это ликвидность, то есть возможность быстрой продажи вашей квартиры в случае, если вы не сможете погасить своевременно кредит.

Именно сумма, за которую можно без проблем продать выбранное жилье, и будет определять, какой размер кредита одобрит банк.

Что влияет на ликвидность квартиры, дома?

Во-первых, характеристики самого жилья. На рынке всегда наибольшей популярностью пользуются одно-двухкомнатные квартиры. Поэтому именно они и будут самыми ликвидными. А вот продажа элитной пятикомнатной квартиры с видом на Кремль может затянуться на долгие месяцы, так что для банка такая покупка неинтересна и неликвидна, несмотря на высокое качество и стоимость.

Кроме того, важно общее состояние дома, коммуникаций. Вряд ли можно назвать ликвидным аварийный дом или «убитую» квартиру, в которую придется хорошо вложиться, чтобы сделать пригодной для проживания

Неохотно кредитуют покупку участков и даже готовых домов на неосвоенных территориях без благоустройства и коммуникаций, с плохой транспортной доступностью.

Значительно более ликвидны квартиры в полностью построенных жилых комплексах или дома в коттеджных поселках.

Если вас интересует покупка недвижимости, которая для банка представляется недостаточно ликвидной, единственный способ получить одобрение – предоставить другой объект залога. Им может стать квартира, в которой вы живете, или даже квартира родственников, если они готовы на такой риск.

Знание требований банков к потенциальным заемщикам поможет заранее оценить шансы на одобрение ипотеки. Если же шансы невелики, озвученные выше советы помогут лучше подготовиться к визиту в банк и значительно повысить вероятность одобрения ипотечного кредита.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Кому не дают ипотеку и есть ли альтернатива

Прежде всего, не дают ипотеку тем, кто не соответствует условиям конкретного банка, а также:

- Основная волна отказов связана с невозможностью подтвердить доход. Поэтому чаще всего отклоняют заявки: фрилансеров, самозанятых граждан, людей с зарплатой в конверте и т.д.

- Не дадут ипотеку, если у вас низкий доход. Поскольку основной причиной отказа становится недостаточная платежеспособность, основное правило увеличения своих шансов – предоставление сведений о дополнительном заработке. Возьмите копию трудового договора и справку со второй работы или договоритесь, чтобы вам сделали такие документы друзья или родственники. Если такового заработка нет, попробуйте привлечь созаемщиков. Их доход также учитывается в расчетах.

- Кроме того, в группе риска находятся и люди творческих профессий, получающие гонорары. Даже при высоком подтвержденном доходе есть риск получить отказ, поскольку заработок нерегулярен.

- В ряде банков можно взять ипотеку предпринимателям и собственникам бизнеса, но есть определенные нюансы и сложности. Наиболее лояльны к таким категориям заемщиков Сбербанк и Транскапитал банк. Ипотека по двум документам станет также очень большой возможностью получить ипотечный займ. Банки готовы рассмотреть таких заемщиков при первом взносе от 30%.

- Если у вас плохая кредитная история, то вероятность отказа довольно большая. К плохой кредитной истории также относятся штрафы и иски на сайте судебных приставов.

- Закредитованность. Если у вас много действующих кредитов, кредитных карт, то банк может отказать в предоставлении кредита. Стоит знать, что если у вас есть кредитные карты, которыми вы не пользуетесь и они просто лежат у вас дома, они все равно будут влиять на платежеспособность. Желательно их все сдать в банк и закрыть счет, но это может занять до 45 дней, поэтому обязательно предупредите ипотечного специалиста об этом. Пусть он подберет ипотечный банк, который одобряет ипотеку с отлагательным решением, в рамках которого можно на сделку принести справку о закрытии карты и этого будет достаточно для выдачи кредита и не надо будет ждать закрытия счета кредитной карты.

- Проблемы с законом и судебными приставами. Бывшие “грешки” могут серьезно осложнить получение решения по ипотеке, но опытный ипотечный брокер подскажет как это обойти.

- Проблема с работодателем. Бывает так, что отказ приходит из-за работодателя заемщика. Организация может быть банкротом, иметь задолженность по налогам и кредитам и т.д. Все это может повлиять на решение.

В качестве альтернативного варианта можно взять обычный потребительский кредит, который даст практически любой банк. Проценты по нему в разы превышают ипотечные, но здесь не нужен залог приобретаемой недвижимости. Вариант хорош в том случае, если для приобретения желаемой площади не хватает совсем немного средств. В остальных же случаях у заемщика не хватит необходимого уровня платежеспособности, поскольку потребительские ссуды выдают на срок не более 5 лет.

Не стоит оставлять без внимания и так называемую ломбардную ипотеку (ипотека под залог имеющегося жилья). Это жилищный кредит, который выдается под залог не приобретаемой, а уже имеющейся недвижимости. Здесь нет требований о первоначальном взносе, а тот же материнский капитал можно использовать как в процессе самой покупки, так и при досрочном погашении ипотек, но ставка может быть чуть выше стандартной на 1-3%.

Подтвердить неофициальный доход

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

- О кредитах, которые брал и погасил до этого.

- Об имуществе, которым владеет.

- О работодателе, у которого трудоустроен.

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Если при звонке кто-то запнется, не сразу вспомнит, как давно работает Михаил, или рядом не будет ответственного лица, банк может отказать в выдаче кредита.

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Социальные программы

Они пользуются сегодня огромной популярностью. Поэтому вопрос о том, на каких условиях дают ипотеку молодой семье, задаётся часто. Итак, вот основные положения, о которых нужно знать:

- Программой «Молодая семья» могут воспользоваться супруги, возраст каждого из которых не превышает 35 лет.

- Им надо доказать, что они нуждаются в улучшении своих условий проживания.

- Площадь, на которой они живут, по показателям не достигает региональной нормы (6 м2 на человека).

- Жильё не соответствует санитарным требованиям.

- Семья делит коммунальную площадь с больным человеком, с которым невозможно сосуществовать.

Супруги могут получить субсидию, которая предназначена для частичной оплаты ипотеки или первоначального взноса, финансирования строительства своего дома, выплаты жилищного кредита (уже оформленного), покупки квартиры экономкласса.

Изучение ипотечных программ

Как пример – у Сбербанка действует 6 предложений, связанных с ипотечным кредитованием. Предложения действуют по вторичному, первичному рынку. Особые условия – льготным категориям граждан. Некоторым доступно погашение долга отчасти за счёт материнского капитала. Допустимо брать деньги на строительство жилья, загородные дома.

Молодые семьи могут рассчитывать на сниженные процентные ставки в размерах до 6%.

Для других групп заёмщиков текущий уровень ставок – 7,1%. Такие программы разработаны для приобретения жилья, строительство которого ещё не завершено.

Акция «Для молодых семей» позволяет выбрать жильё со ставками до 8,6%.

Кому положена социальная ипотека

По закону на нее могут рассчитывать:

По закону на нее могут рассчитывать:

- Бюджетники, которые находятся на государственном обеспечении.

- Малоимущие граждане, у которых нет достойных условий проживания.

- Молодые семьи, в которых супругам еще не исполнилось 35 лет.

Но на льготы они вправе рассчитывать, если дополнительно соблюдены такие условия социальной ипотеки:

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

проект договора купли-продажи;

кадастровый паспорт;

документы, подтверждающие право собственности на готовое жилье;

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Заключение кредитного и страхового договора

Когда предварительное соглашение будет подписано, нужно будет собрать все документы на квартиру и произвести ее оценку. Для этого следует обратиться в компанию, внесенную банком в список разрешенных организаций.

Далее клиент выбирает страховщика. Тут тоже можно сотрудничать с партнерами банка. По закону оформление ипотеки требует обязательно застраховать объект недвижимости, выступающий залогом. Однако большинство банков требует дополнительно страховать жизнь всех заемщиков. В противном случае процентная ставка по кредиту может увеличиться на 0,5 – 1,5%.

Только после подписания страхового договора оформляется кредитный договор с банком и проводится окончательная сделка купли-продажи квартиры. Тогда же финансовое учреждение получает первоначальный взнос и переводит на счет продавца эту сумму.

На этом этапе очень важно тщательно проверить все документы. Обязательно нужно читать все, особенно то, что написано мелким шрифтом или вынесено в сноски

После заключения договора с продавцом квартиры покупатель оплачивает госпошлину и идет со всеми документами в местный регистрирующий орган. Придется заплатить за получение выписок из госреестра, подтверждающих:

- права нового владельца на квартиру;

- подлинность заключенного договора ипотечного кредитования;

- правомерность купли-продажи квартиры по договору.

Когда все будет оплачено, придется подождать 5 дней. Именно столько требуется для проверки всех документов. После этого все полученные на руки выписки предоставляются в банк. Там их еще раз проверяют. Если все в порядке, то продавец квартиры получает оставшуюся часть стоимости недвижимости.

Выводы

При заключении договора ипотеки возрастные ограничения — одни из самых важных, обойти их труднее. Большинство кредитных учреждений практикуют строгий возрастной ценз. При этом, нужно ориентироваться не на дату заключения договора, а на срок его окончания.

Радует то, что многие новые банки не считают корректным упоминание о возрасте. Для них существует два главных критерия: желание иметь жилье и платежеспособность. Сегодня кредитные учреждения готовы пересмотреть свои алгоритмы и предлагать заемщикам более гибкие условия. Возможно, с ростом уровня жизни и увеличением срока выхода на пенсию вопрос, до какого возраста дают ипотеку на квартиру пенсионерам, перестанет быть актуальным!