Можно ли списать задолженность

В первую очередь несостоятельных пользователей чаще всего интересует возможность списания без необходимости погашения. Действительно, кредитные учреждение периодически закрывают дела, квалифицируя их как безнадежные.

Простить долг таким способом реально, но не для каждого. Такое решение означает, что кредитор предпринял все возможные попытки к взысканию, и даже судебное разбирательство не дало результатов. К примеру, у заемщика отсутствует собственность и доходы.

На пути к списанию придется пройти тяжелые испытания процедурами банка, психологическими методами давления коллекторов и судебных приставов. Средний срок тяжбы составляет 3 года. Начинайте эксперименты, только если вы готовы к непрерывным звонкам, визитам и другим формам атаки взыскателей и уверены в своих силах и результате.

9 правил, как избавиться от долгов и начать новую жизнь без них

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

В каких случаях люди должны погашать долги своих близких?

Существует много случаев, в которых родственники не вносят платежи за кредитование – это влечет за собой длинный шлейф проблем, которые, в свою очередь, вызывают ряд вопросов.

К примеру, муж оформил кредит на крупную сумму и не уплачивает, должна ли супруга платить за кредит вместо него? В каких ситуациях дети выплачивают за кредиты своих родителей?

Когда должник не в состоянии закрыть собственный кредит, круг близких людей делает это вместо него, если:

- Они были указаны как поручители в заключенном кредитном соглашении и подписали договор о поручительстве (то есть, были в курсе всех условий, ответственности и обязанностей и дали самостоятельное согласие);

- В случае кончины родственника, который брал на себя кредит.

По поводу последнего случая – если отказаться от наследства, родственники могут не брать на себя обязанность по оплате кредита умершего.

Если кредит не был направлен в сторону общих потребностей семьи, тогда никто не может заставлять жену уплачивать по кредиту своего мужа. Или же если она дала согласие на то, чтобы быть поручителем своего мужа, тогда она обязана оплачивать его задолженность, так как имеет ровно такие же обязательства, как сам заемщик.

Справка! Если супруги разводятся, один из них в полном праве отказаться от выделенной ему доли имущества, взятого в кредит, если он является поручителем и не желает погашать кредит за него.

Лишь по своей воли можно задолженность родственника, поскольку закон запрещает принудительные меры по этому поводу, за исключением только что перечисленных случаев.

По факту чаще всего оказывается, что люди, проживающие в одной квартире с заемщиком, который по уши в долгах, или же его близкие родственники – страдают от набегов финансово-кредитных организаций и их последователей по поводу возврата денежных средств. Коллекторские конторы стараются испортить жизнь всем людям, которые хоть как-то знакомы с неплательщиком. Коллекторы любят унижать должника перед его друзьями, работодателями и другими. Они не брезгуют любыми низкими и аморальными способами добиваться своей цели.

Родственники и члены семьи не мало переживают в таких ситуациях, ведь чаще всего они находятся в заложниках, поскольку должник может намеренно исчезнуть, дабы его не досаждали. А его близкие попадают под расстрел.

Приставы наносят визит по месту регистрации и могут взять под арест любое имущество, которое там находится, если оно принадлежит должнику. В обратном случае предстоит доказывать, что это взыскание было проведено незаконно и добиваться возврата вещей через суд.

Что грозит должнику по кредитам

Если человек столкнулся с потерей работы, временной или постоянной нетрудоспособностью, или тяжелой финансовой и жизненной ситуацией, то ему оставаться «один на один» с кредитом в сто раз сложней. Рассчитывать, что банк забудет про вас и добровольно простит долги, увы, не приходится. Банк точно не будет ждать, когда заемщик справится с финансовыми проблемами.

Многие проблемы и риски можно предусмотреть еще при принятии решения о получении кредитов. Например, если вы уже получили уведомление о сокращении, а новую работу пока не успели найти, то лучше повременить с подачей заявок в банки.

Также желательно оценить, сможете ли вы платить по предложенному графику, сравнив сумму ежемесячного платежа с вашей имеющейся на сегодняшний день зарплатой.

К сожалению, заранее предусмотреть все неожиданные повороты в жизни и изменение финансовой ситуации невозможно. Если уже образовалась просрочка по кредитам или вы понимаете, что в ближайшее время не сможете платить банку, то вам может грозить:

- судебное взыскание в приказном или исковом производстве;

- передача документов в ФССП, после чего удержанием займутся приставы;

- арест и продажа имущества на торгах;

- введение запретов и ограничений: от поездок за границу до водительских прав;

- привлечение к ответственности, если вы злостно и умышленно не платите по кредитам, а банку причинен крупный ущерб;

- передача задолженности на взыскание коллекторам.

Попали в сложную ситуацию и нужны средства? Закажите звонок юриста

От нарастающих долгов заемщика могут пострадать и другие люди. Например, если по кредитному договору были поручители и созаемщики, банк начнет взыскание с них. Задолженность могут взыскать и с наследников, если на момент смерти у заемщика образовалась просрочка.

Когда нужно начинать действовать

В большинстве случаев финансовые проблемы возникают и накапливаются постепенно. Например, если ваше предприятие закрылось, то гарантированные выплаты от работодателя и пособие по безработице — если вы встали на учет в службу занятости — перестанут поступать уже через несколько месяцев.

Этот период можно использовать не только для поиска выгодной работы, но и для решения вопросов с банком и кредитами.

Вот несколько признаков, которые явно свидетельствуют о текущих или будущих проблемах по вашим кредитам:

- вашего заработка и доходов семьи с трудом хватает на погашение ежемесячных платежей по всем взятым кредитам;

- вам постоянно приходится перезанимать, чтобы платить строго по графику;

- вы регулярно допускаете незначительные просрочки, хотя и не рассматриваетесь банком как злостный неплательщик;

- вы уже просрочили платежи по части кредитов, хотя по некоторым обязательствам все еще платите;

- у вас в ближайшее время существенно ухудшится финансовое или имущественное положение. Например, это предстоящая потеря работы, направление на длительное лечение, рождение ребенка и т.д.

Если нечем платить кредиты, можно просить каникулы у банка или пройти банкротство

Не имеет смысла скрываться от банка, приставов или коллекторов, так как найти любого должника достаточно просто. Обратитесь за помощью к юристу, если хотите использовать все варианты защиты.

Естественно, если вы уже давно не платите по кредитам и пытаетесь скрываться от банков, приставов и коллекторов, ситуация со временем будет еще хуже. Когда много долгов и нечем платить, кажется, что проще всего спрятать голову в песок и ничего не делать.

Но есть множество способов, как решить эти проблемы, восстановить платежеспособность, списать долги или получить более выгодные условия для оплаты кредитов. О них расскажем ниже.

Как законно избавиться от кредита?

По данным Центрального банка РФ 42 миллиона россиян имеют действующие долговые обязательства. Эта цифра постоянно растет. Часто люди не могут расплатиться с кредитами из-за ухудшения здоровья, потери работы, неудавшегося бизнеса. Так на 1 сентября 2020 года, количество просроченных ссуд достигло 12,6 миллиона, что на 13,5 % больше, чем в прошлом году. Из-за различных факторов люди не могут выполнить свои финансовые обязательства перед кредиторами. Их долги обрастают штрафами, пени, продаются коллекторам, начинаются судебные тяжбы.

Что делать если вы попали в данную ситуацию? Как избавиться от действующих кредитов?

Прежде всего, не нужно скрываться от кредиторов, это тупиковый путь. В этом случае вас ждет судебный приказ, которые выносится без присутствия заемщика. Далее в дело вступят приставы, которые имеют право взыскать сумму долга в принудительном порядке.

Можно ли избавиться от кредита не нарушая закон?

Согласно Кодексу, законными методами избавиться от кредита по карте не выплачивая его можно, если соблюдены следующие условия:

- Размер долговых обязательств перед кредитором составляет больше 30 размеров минимальной заработной платы. С 1 января 2021 минималка составляет 6000 грн, соответственно речь идет о размере проблемного кредита от 180000.

- У физлица отсутствуют имущественные права, и они не могут быть изъяты в ходе исполнительного производства.

- Существуют другие обстоятельства, из-за которых заемщик не может вносить выплаты в привычном объеме. Например, избавиться от оплаты кредита при наступлении инвалидности 2 группы можно, если речь идет об утрате здоровья в связи с несчастным случаем.

При этом ошибочно думать, что законно избавиться от онлайн кредита в Украине можно совершенно бесплатно. Помимо судебных расходов, оплачиваются услуги арбитражного управляющего. Это пять прожиточных минимумов в месяц, причем заплатить необходимо наперед сразу за три месяца. С учетом того, что прожиточный минимум с января 2021 составляет 2189 грн, сумма расходов будет стартовать от 32 835 грн. Кроме того, необходимо подготовить план реструктуризации долгов, что делает законный способ снижения долговой нагрузки бесперспективным.

Как списать долги в банке

Чтобы избавиться от кредитов законно, достаточно вносить платежи соответственно кредитному графику. Но если финансовая ситуация плачевна, нужно попробовать альтернативные способы.

Для физических лиц предусмотрено и успешно опробовано на тысячах заемщиков банков несколько вариантов, как списать кредиты. Рассмотрим их подробнее.

Истечение срока давности

После того как время погашения займа упущено, появляются просрочки, штрафы и пени. Задолженность растет, как снежный ком, кажется, что выхода из ситуации нет. На самом деле избавиться от ссуды можно, если выдержать несколько лет банковской осады.

К таковым относятся:

- внесение денежных средств на кредитный счет (размер взноса значения не имеет);

- подписание договора реструктуризации;

- письменное признание долга;

- запись телефонного разговора, в котором должник признает наличие невыполненного обязательства.

Финансовая организация может написать исковое заявление в судебные органы и по прошествии этого срока. Главная задача заемщика – присутствовать на процессе и заявить ходатайство об истечении срока давности.

https://youtube.com/watch?v=CTnqovNm0GM

Видео: Как списать долг по кредиту по истечении срока исковой давности.

Списание по причине смерти

Смерть физического лица – веская причина для списания долгов. Но не все так просто. Если умерший заемщик имел близких родственников-наследников, события будут развиваться по одному из вариантов:

- Принятие наследства. Правопреемники получают не только имущество, но также права и обязанности наследодателя. Если родственники заемщика планируют получить его состояние, они должны исполнять его долговые обязательства.

- Отказ от наследства. Если получать нечего или сумма выплат по займу намного превышает стоимость самого наследства, проще от него отказаться. В таком случае банку некому будет предъявлять претензии, долг автоматически спишется.

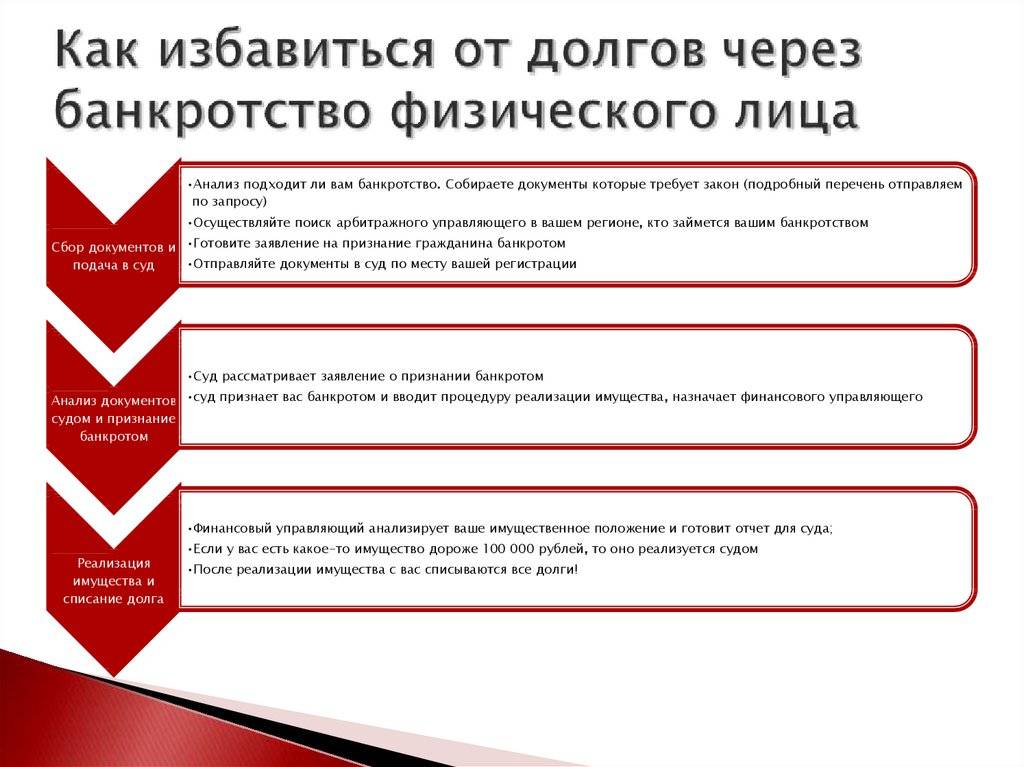

Банкротство физических лиц

Для тех, кто долгие годы пытался решить вопрос, как списать долги по кредитам, закон о банкротстве физических лиц был долгожданным.

Основания для проведения процедуры:

- общая сумма задолженности равна или превышает 500 000 рублей;

- просрочка по платежам свыше 90 дней.

В отношении должника будут проведены следующие мероприятия:

- опись имеющегося имущества;

- передача финансовому управляющему всех банковских карт;

- запрет выезда на границу;

- запрет приобретения недвижимости, иного дорогостоящего имущества;

- обязанность уведомлять кредитные организации о банкротстве при обращении к ним;

- запрет занимать любые управленческие должности в юридических организациях.

Видео: Процедура банкротства физических лиц.

Кредитная амнистия

Единственным вариантом избавиться от кредитных долгов законно и без потерь является одноименная амнистия.

Существует два варианта:

- Общенациональные долговые списания. Инициируются Правительством РФ или Администрацией Президента и выражаются в виде Указа Президента или Федерального закона.

- Банковская амнистия. Представляет собой реструктуризацию долга, при которой списываются все дополнительные расходы (проценты, пени, штрафы), а заемщику остается выплатить только основную сумму.

Чтобы попасть в число счастливчиков, заемщик должен соответствовать следующим условиям:

- иметь положительную кредитную историю по предыдущим займам;

- относиться к льготной категории граждан (многодетная семья, военнослужащий, пенсионер, инвалид);

- иметь документальное подтверждение причины, из-за которой сформировалась задолженность (медицинские документы, справка о сокращении, уменьшении заработной платы).

По амнистии можно списать долги по кредитам, но как это будет осуществлено, зависит от решения государственных чиновников, банка:

- полностью или частично;

- в отношении ипотечных займов, автокредитов;

- перерасчет задолженности (например, доллары в рубли);

- снижение процентной ставки;

- списание штрафов, пени.

Снежный ком или лавина?

Финансовые консультанты выделяют два основных способа досрочного погашения кредитов. Один из них называется «метод снежного кома» (от меньшего долга к большему), другой – «метод снежной лавины» (от большей ставки к меньшей).

Какой бы способ вы ни выбрали, сначала понадобится составить список всех ваших кредитов. В нем должны быть отражены: сумма каждого долга, регулярный платеж, процентная ставка.

«Снежный ком»

Расположите кредиты по принципу от меньшей суммы долга к большей. План действий готов. Постарайтесь в месяц выделять чуть большую сумму, чем нужно для внесения всех регулярных платежей. Ваша цель №1 – раньше срока погасить первый, самый маленький долг. Для этого вносите хотя бы 100 рублей (лучше – больше) сверх ежемесячного платежа. По остальным договорам продолжайте делать минимальные платежи. Как только погасите первый кредит – переходите к следующему по списку – цели №2.

Секрет «снежного кома» в том, что вы быстро замечаете результат. Избавиться от самого маленького долга проще всего. Как только вы с ним разделались, у вас появляются свободные средства для досрочного погашения следующего кредита. Вы сразу чувствуете себя свободнее, а мотивация рассчитаться с остальными долгами увеличивается. Впрочем, с финансовой точки зрения этот способ – не лучшее решение, так как итоговая переплата будет выше, чем при выборе другой стратегии. О ней ниже.

«Снежная лавина»

Расположите кредиты по принципу от большей ставки к меньшей. Перед вами план досрочного погашения. Действуем так же – пытаемся выгадать хотя бы лишнюю сотню рублей на досрочное погашение самого дорогого кредита. С другими долгами не торопимся – отдаем согласно графику платежей. Когда кредит с самой высокой процентной ставкой погашен, переходим к следующему по списку.

«Снежная лавина» – стратегия для терпеливых и расчетливых. Сначала результат не так заметен, зато общая переплата в итоге будет ниже. Некоторые должники начинают именно с этого метода, но из-за психологического дискомфорта («Я во всем себе отказываю, время идет, а ничего не меняется») переходят к методу «снежного кома».

А будет ли толк?

Всегда ли выгодно гасить кредит досрочно? Ответ на этот вопрос не так очевиден, как может показаться. «Как правило, выгоднее быстрее погашать, чтобы не переплачивать. Все знают историю о том, что ипотека – это покупка квартиры себе и еще одной – банку, – говорит независимый финансовый советник Наталья Семенова. – Однако если у вас долгосрочный кредит под вменяемый процент, то к концу срока ежемесячная сумма платежа становится уже не столь существенна, потому как деньги ежегодно обесцениваются». Средний показатель инфляции в нашей стране за последние 30 лет – 7-10%, напоминает консультант.

Кредит выгодно гасить досрочно в первую половину срока, подтверждает финансовый директор ИТ-компании, судебный экономический эксперт Екатерина Мясцова.

Однако если кредит потребительский или взят в МФО «до зарплаты» – под немаленький процент и на короткий срок, то с ним в любом случае выгодно рассчитаться побыстрей. Для этого придется соблюдать финансовую дисциплину – не позволять себе незапланированных трат и постараться найти источники дополнительного дохода, например, превратить хобби в заработок.

Почему люди накапливают долги, от которых трудно избавиться

В интернете можно найти массу статей, в которых говорится о влиянии энергии Вселенной, не обходят стороной мистическо-магическое воздействие и другие факторы накапливания долгов. Естественно, в том, что человек увеличивает долги, есть психологическая составляющая, но все же это не главное. Как правило, серьезные задолженности возникают по двум причинам.

1. Неспособность планировать будущее

Кто-то видит мир в розовом цвете и уверен в завтрашнем дне. Казалось бы, людям, у которых есть родственники и друзья, готовые прийти на помощь, работа, приносящая неплохой доход, можно занимать деньги у знакомых или брать банковский кредит. Им есть на что или на кого опереться, если возникнет такая необходимость.

Но вдруг ситуация резко меняется: той хорошей работы уже нет (кризис, знаете ли…), или работа осталась, но резко сократились доходы, или появились более важные статьи расходов. Да мало ли что могло произойти? Человек уже не в состоянии выплачивать долг даже небольшими суммами.

Люди всеми силами пытаются найти ответ на риторический вопрос: «Как избавиться от долгов, если нет денег?» А ведь от них требовалось немногое. Перед тем как занимать деньги, надо было предусмотреть негативный вариант развития действий. Предприниматели, например, при составлении бизнес-плана всегда продумывают «пути отступления» на случай, если все пойдет не так, как хотелось.

Есть и такие, которые с самого начала хотят снять с себя ответственность, возложив её на других. Кто-то действует по принципу «с миру по нитке…» и занимает «помаленьку», но у многих, надеясь, что потом вопрос как-то решится. Такой подход, кстати, тоже нельзя назвать удачным.

2. Заем денег с расчетом на будущие доходы

Более безответственный шаг даже трудно представить. Как правило, таким заемщикам остается надеяться на чудо и магию. Скорее всего, именно они практикуют поисковые запросы типа «как избавиться от долга с помощью колдовства».

Как видите, чаще всего долги — это следствие непродуманных действий. В жизни каждого человека могут возникнуть форс-мажорные обстоятельства (кризис, потеря работы, болезнь), которые просто необходимо предусмотреть, чтобы правильно рассчитать свои финансовые силы. Особенно, если дело касается крупного займа. Но, как бы там ни было, никогда не стоит отчаиваться. Сделайте правильные выводы, продумайте, как избавиться от долгов по кредитам законно, и учтите, что это придется делать только вам (не стоит взваливать свои проблемы на других).

Бывает, что причиной попадания в долговую яму становится банальная невнимательность человека. Обычно это происходит с владельцами банковских карт, которые невнимательно читали условия договора о пользовании кредитной картой. Например, пункт о предоставлении беспроцентного кредита по карте.

Если человек еще не сталкивался с этим и не вник в условия договора, то он может подумать, что ему выдается беспроцентный заем на все время пользования кредитной картой. Но это не так. Обычно льготный период не превышает 60-ти дней, по истечении которого начисляются проценты.

Казалось бы, мелочь. Но это может превратиться в солидную сумму, и перед невнимательным заемщиком встает вопрос: «Как избавиться от долгов банка?» А всего-то требовалось внимательно ознакомиться с условиями пользования кредитной картой.

Избавление от просроченного займа

Если возможность оплачивать заём отсутствует и обязательства начинают накапливаться, кредитор моментально начинает включать в сумму задолженности дополнительные штрафные санкции. Помимо того, что вы не можете погашать основной долг, на него нарастает снежным комом новый. Разрешить ситуацию можно с помощью суда, но это дополнительные трудности.

Рассмотрим один действенный метод, известный далеко не всем. Кредиторы в обязательном порядке назначают определённый процент невозврата персональных денежных средств. Его перекрытие невозможно за счёт ресурсов других заёмщиков и повышения ставок. Имеются периоды исковой давности, и если в связи с различными основаниями вы не можете покрыть задолженности, то по истечении трех лет они спишутся в автоматическом режиме. Однако кредитор не выжидает три года, а переходит к перепродаже долга коллекторам.

Решение этой ситуации заключается в том, чтобы перекупить собственное обязательство раньше коллекторов.

ВНИМАНИЕ! Большинство банков продают такие обременения под 10 или 15 % от общей суммы, чтобы вернуть хотя бы минимум. Выкупить личный долг самостоятельно невозможно, придётся привлечь третьего участника сделки

Продержите обязательство у себя в течение трех лет, после чего долг будет прощён на основании ст. 382 ГК РФ.