Как вернуть проценты по кредиту при досрочном погашении в Сбербанке

С юридической точки зрения любой заемщик, который полностью досрочно погасил кредит, имеет право на возврат процентов. Но фактически заявлять о своем праве не всегда целесообразно. Когда в этом мало смысла?

- Если оплата кредита осуществляется по дифференцированной схеме. Когда оплачиваешь в первой половине срока договора львиную долю долга, в том числе и «тело» кредита, неиспользованный процент будет ничтожно мал или его вовсе не будет.

- Если срок кредитования слишком короткий. При оформлении кредита на 3 месяца процент будет совсем небольшим и распределяться он будет более или менее равномерно на каждую выплату. Так что даже если клиенту насчитают возврат, он не будет стоить бумаги, на которой нужно излагать свое требование.

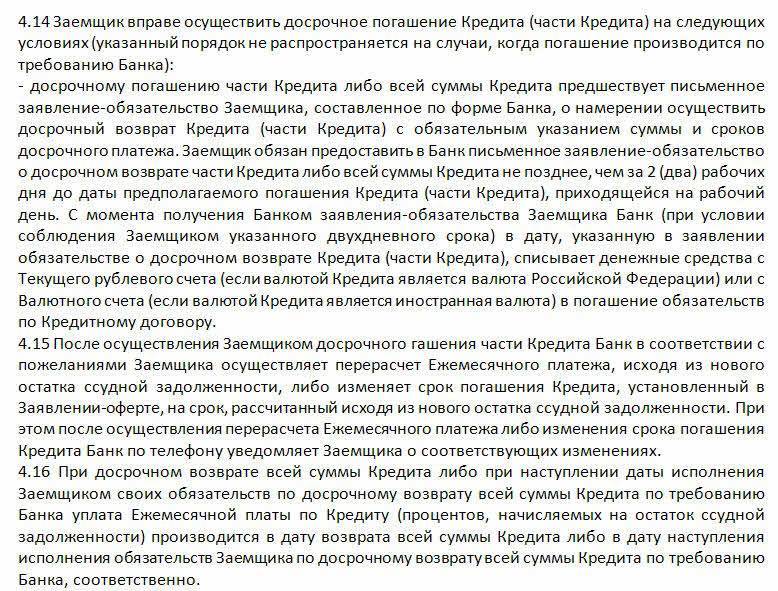

Перед тем как рассматривать вопрос о возврате процентов, нужно изучить свой график погашения долга.

- Полное, досрочное погашение долга произошло уже ближе к концу действия договора. Когда остается 2-3 выплаты по договору, клиент может сделать досрочное погашение, но гасить он будет «тело» кредита, поскольку проценты уже были выплачены. В этом случае, он может потребовать возврат неиспользованных процентов, но сумма будет совсем невелика.

Для некоторых это дело принципа. Тогда можно понять, почему человек требует возврат, когда он переплатил банку 20 000 рублей в виде процентов, а вернул потом 200 рублей. «Ни одной лишней копейки банкам кровопийцам».

Совсем другое дело, когда клиент должен оплачивать долг в течение 5 лет, а возвращает его в полном объеме через 2 года. В таком случае писать заявление нужно обязательно, ведь при аннуитетном способе погашения, в первой половине срока договора банк взимает с заемщика проценты за все 5 лет. Но ведь деньгами то заемщик пользовался только 2 года, а проценты за оставшиеся три года он выплатил впустую. При таком раскладе есть шанс забрать назад кругленькую сумму, осталось выяснить, как это сделать.

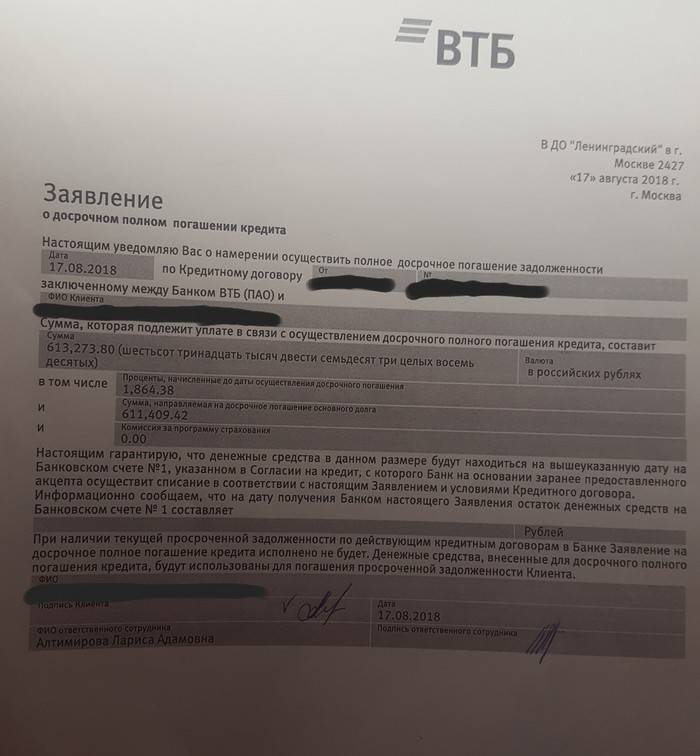

Для начала заемщик должен сам исполнить обязательство в полном объеме. Для этого ему нужно узнать какую сумму он должен Сбербанку на текущий момент. После этого должник оставляет заявку установленной формы. В ней он указывает сумму, которую он желает внести досрочно и дату, в которую он желает это сделать. Далее заемщик вносит сумму вплоть до копейки на счет списания и дожидается списания суммы. После этого кредитная организация должна закрыть его кредитный счет. На следующем этапе бывший уже заемщик запрашивает у банка справку об отсутствии обязательств и только после этого обращается за возвратом процентов.

Сначала подается заявление на возврат. Его бланк клиенту предоставляет сотрудник отделения Сбербанка. В нем вы укажите:

- свои паспортные данные;

- сведения о кредитном договоре;

- существенные условия договора, по которому клиент досрочно погасил обязательства;

- номер карты либо счета, на который банку следует сделать возврат.

К своей заявке бывший заемщик прикладывает полученную в банке справку об отсутствии обязательств и копию кредитного договора. Для рассмотрения документов, производства расчетов и перечисления денег, Сбербанку потребуется до 5 рабочих дней. При необоснованном затягивании процесса возврата, или если возврат будет осуществлен не в полном объеме, клиент имеет право обратиться к руководству отделения банка, к вышестоящему руководству в надзорные органы или суд.

Многие заемщики до сих пор полагают, что банки стараются работать больше вне правового поля и уж если банк «отжал» какую-то сумму у должника, то назад он ее ни за что не вернет. Мы не будем говорить за все банки, но Сбербанк точно работает в правовом поле, и если заемщик обратится за возвратом и на то будут основания, деньги ему без проблем и проволочек вернут. Будучи клиентом Сбербанка, субъект имеет реальную возможность вернуть деньги и воспользоваться своим законным правом, это 100% информация.

Что до «овчинки и ее выделки», то можете сами посчитать. Учитывая нынешнюю схему составления графика платежей, которую использует Сбербанк и при условии, что заемщик гасит кредит в первой половине срока, при ставке 16% годовых, он может вернуть до 8% суммы займа в виде неиспользованных процентов. Много это или мало, решает заемщик в каждом конкретном случае. Ну, например, если был взят кредит на 100 000 рублей на 2 года под 16% годовых и был погашен через 1 год, вернуть можно до 8000 рублей. Вроде и мелочь, а устроить посиделки, в широком кругу, чтобы отметить досрочное погашение кредита, хватит!

Итак, мы описали процедуру возврата части процентов по кредиту при досрочном его погашении, обосновали, почему это нужно делать и рассказали в каких случаях по этому поводу стоит «заморачиваться», а в каких не стоит. Надеемся, представленные нами сведения принесут пользу. Удачи!

Насколько выгодно досрочно погашать кредит для возврата процентов

Иногда досрочно закрывать потребительский кредит не очень выгодно. Допустим, если до окончания срока кредитования остаются считанные месяцы.

Пример. Иванов И. И. оформил потребительский заем на сумму 100 000 рублей со ставкой 22 % годовых сроком на 12 месяцев. Ежемесячный платеж составляет 10 166 рублей ((100 000 * 22 / 100 / 12) + 100 000 / 12). Полная стоимость кредита составит 122 000 рублей.

За 2 месяца до окончания действия договора заемщик принимает решение вернуть оставшуюся часть займа досрочно. При этом за десятый месяц он должен заплатить 19 696 рублей (данные взяты из реального графика аннуитетных платежей). Выходит, что за 10 месяцев заемщик заплатил 121 356 рублей (10 166 * 10 + 19 696).

Нетрудно подсчитать, что в результате за 10 месяцев ставка по кредиту составила 26,7 % годовых (121 356 * 22 / 100). Таким образом, досрочное погашение оказалось невыгодным для заемщика. Прежде чем принять такое решение, особенно в конце срока действия договора, нужно все взвесить и подсчитать – имеет ли смысл закрывать потребительский кредит досрочно.

Как происходит перерасчет?

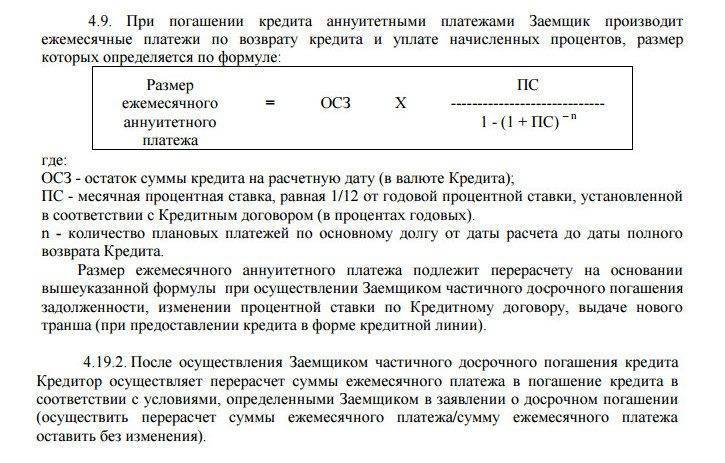

Важную роль в этом играет не только период пользования ссудой, но также и формат ежемесячного платежа — аннуитетный или дифференцированный.

При дифференцированных платежах в размер ежемесячного платежа включается фиксированная сумма, погашающая тело кредита (основной долг). Поэтому проценты с каждым месяцем уменьшаются, т.к. с каждым платежом уменьшается база начисления переплаты. Так и получается, что в начале кредитования по дифференцированным платежам капает, к примеру, 40 000 рублей, а в конце — 25 000 рублей.

При аннуитетных платежах человек первое время платит лишь немного в счет основного долга, а все остальное — в счет процентов. В конце кредитования, наоборот, основная часть ежемесячного платежа идет на погашение основного долга, а на проценты идет совсем немного. Размер платежа здесь рассчитывается по формуле: размер кредита х процентная ставка / .

Таким образом достигается одинаковое значение ежемесячного платежа — каждый месяц фиксированная сумма (скажем, 30 000 рублей).

При аннуитетных платежах выгоды от досрочного частичного погашения будет чуть меньше. Из суммы погашения вычитаются накопившиеся проценты (если с даты последнего платежа прошло, например, 15 дней, то считаются проценты за эти 15 дней). Полученную сумму принимают в счет основного долга. Далее сумма ежемесячного платежа не меняется, если этого не пожелал клиент, но итоговая переплата уменьшается значительно, т.к. общее время пользования займом сократилось.

При дифференцированном формате происходит то же самое, но только там после досрочного платежа в обязательном порядке уменьшается сумма обязательного взноса, так что выплачивать кредит станет полегче.

Подробно эти две схемы платежей мы рассматривали здесь.

Способы погашения кредита в Сбербанке

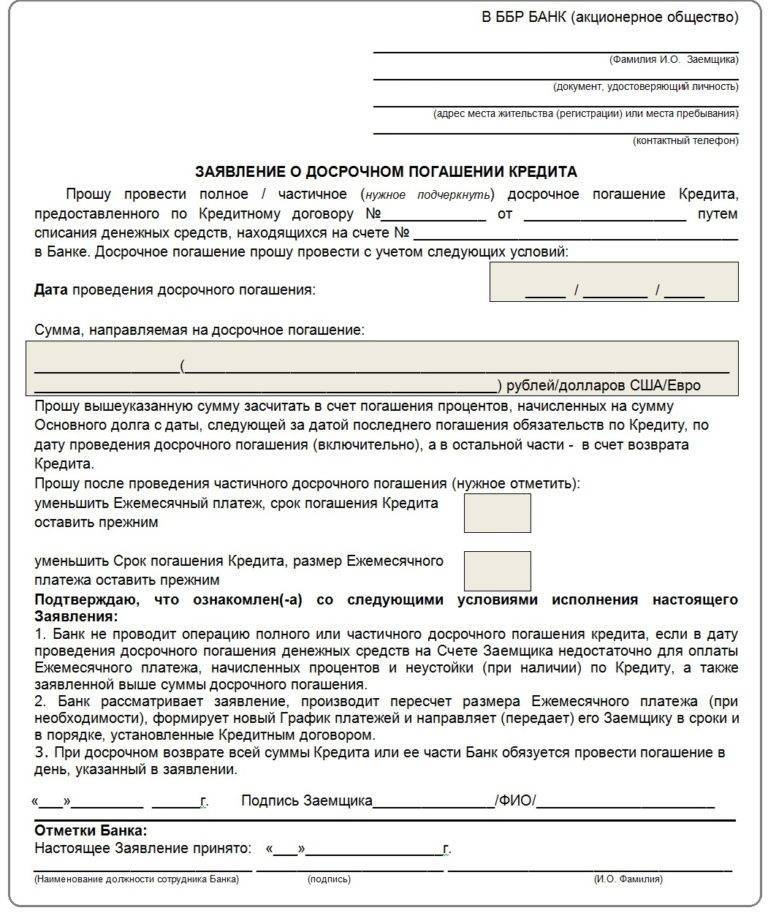

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

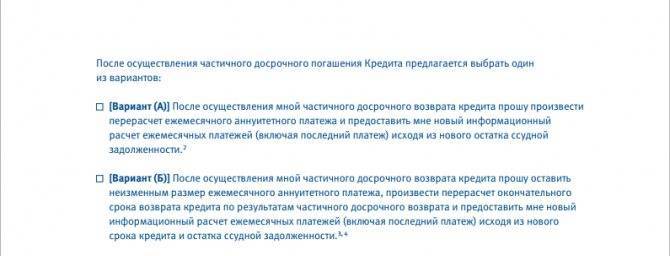

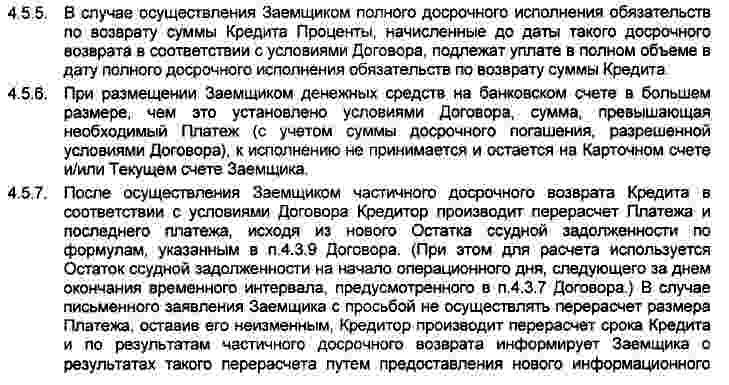

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

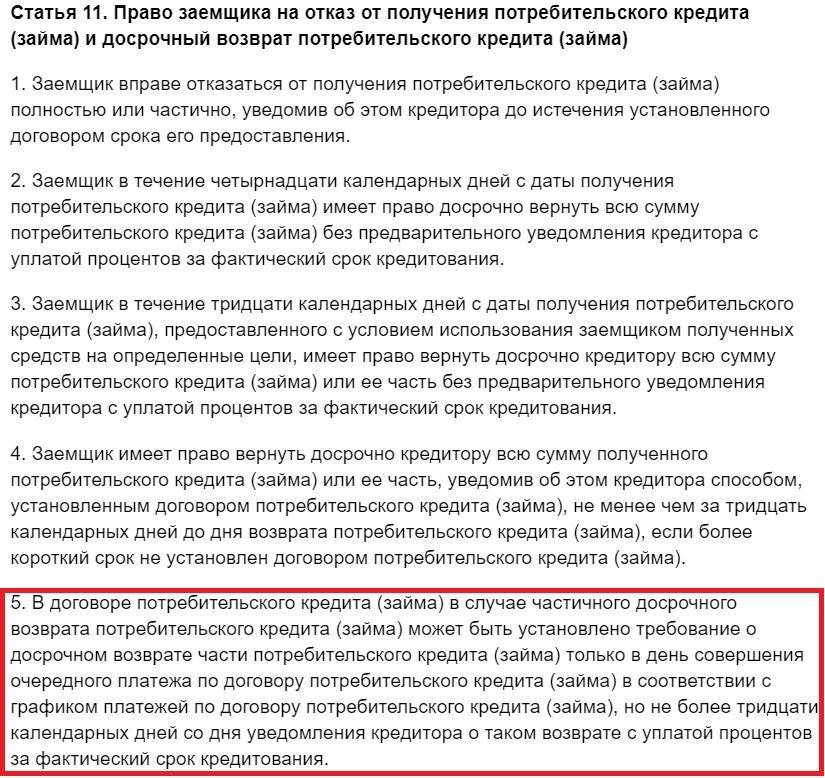

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

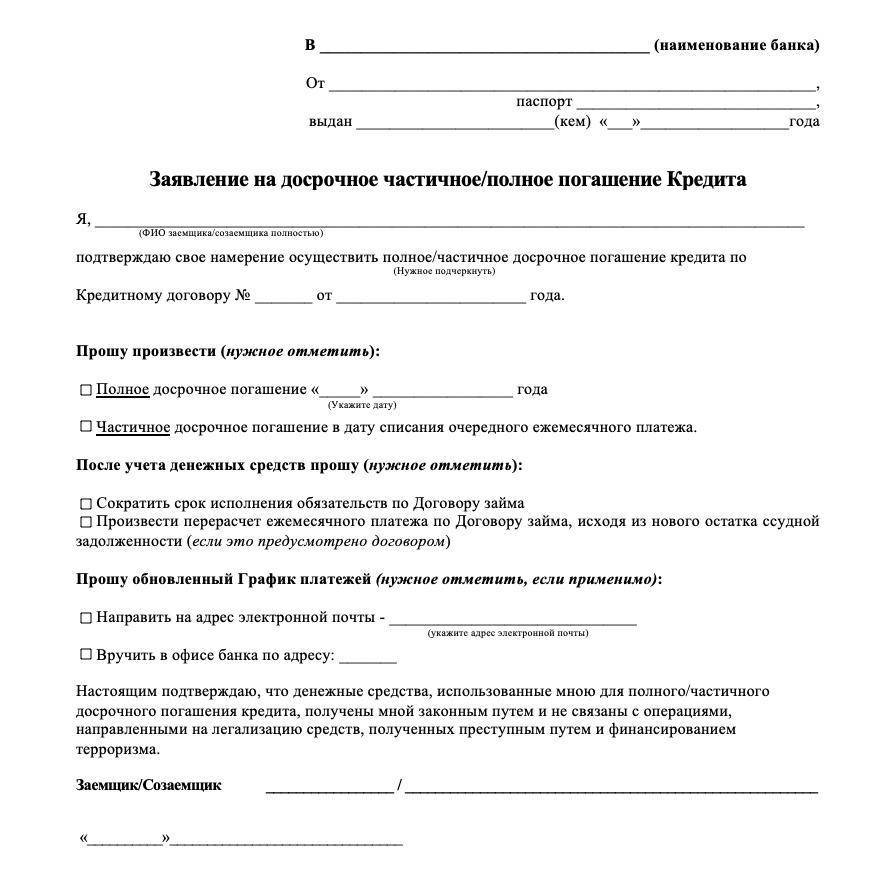

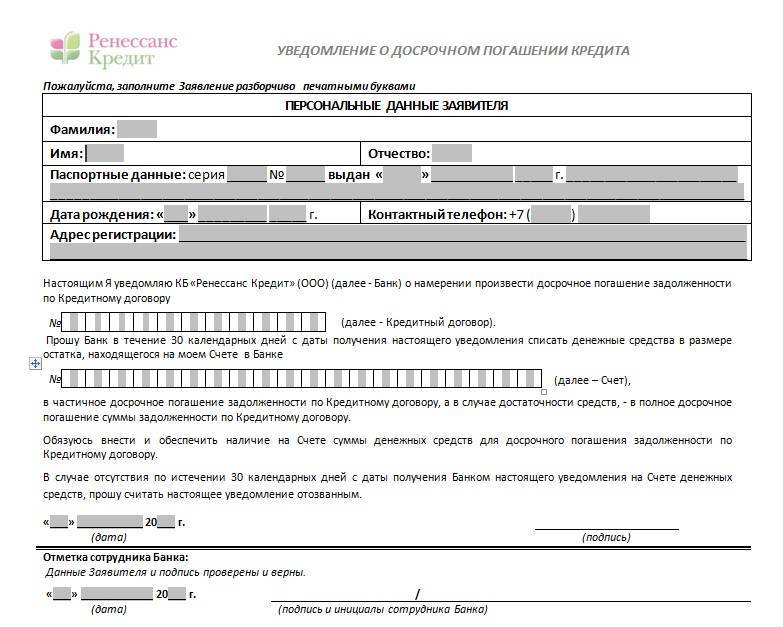

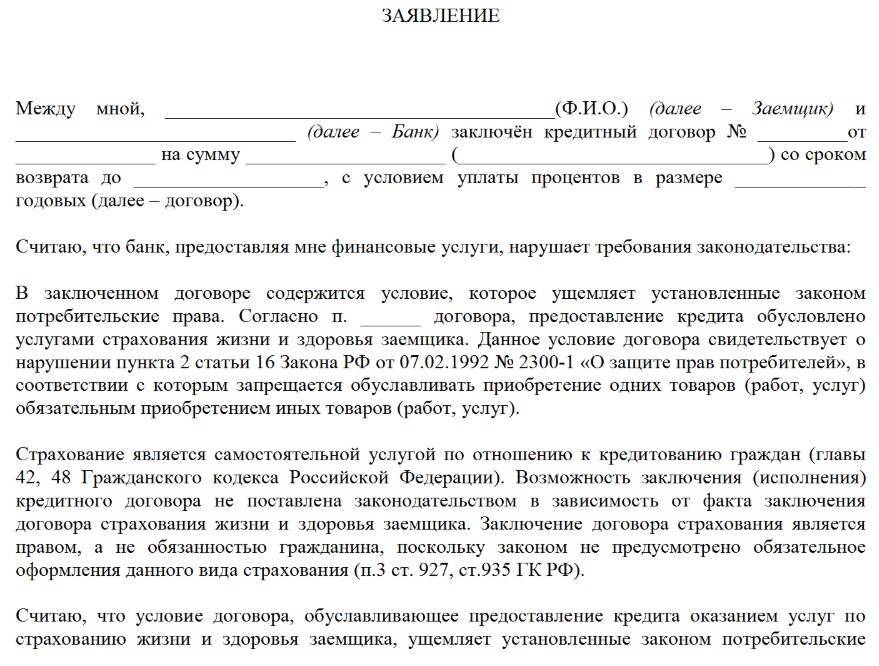

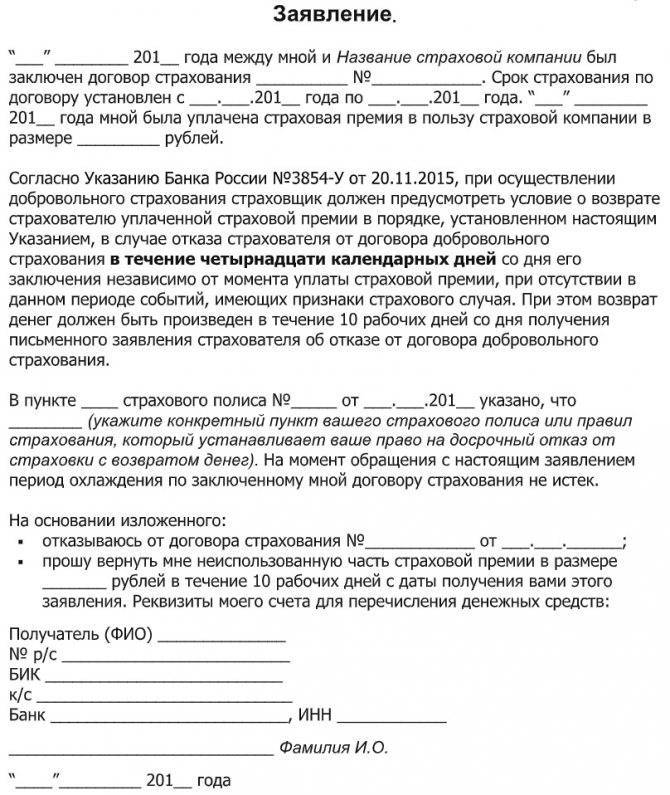

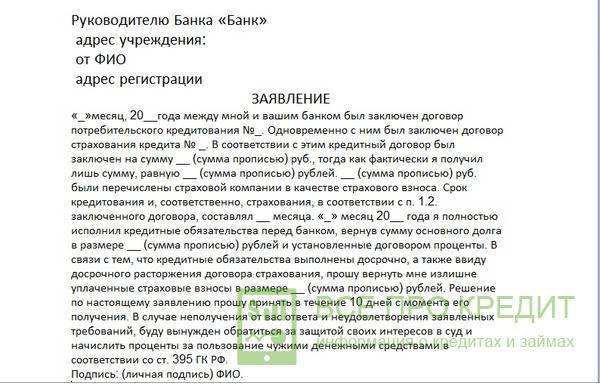

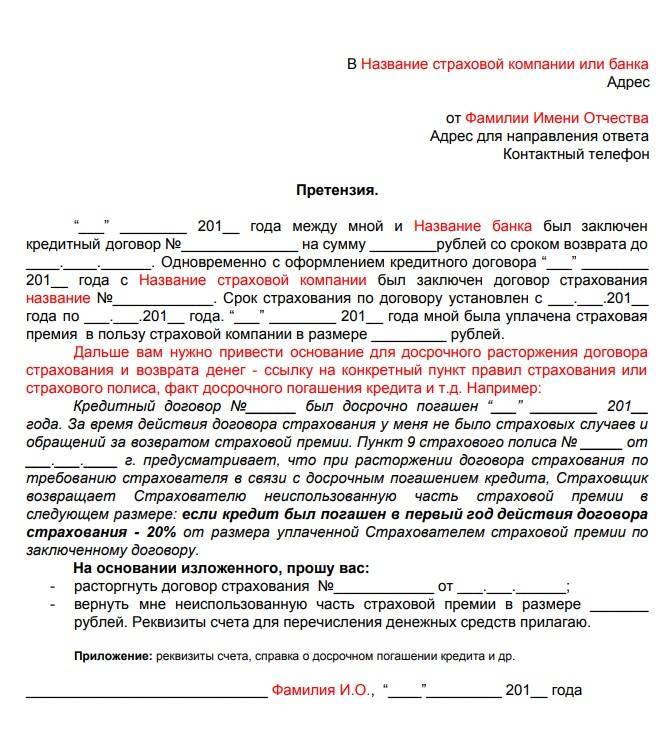

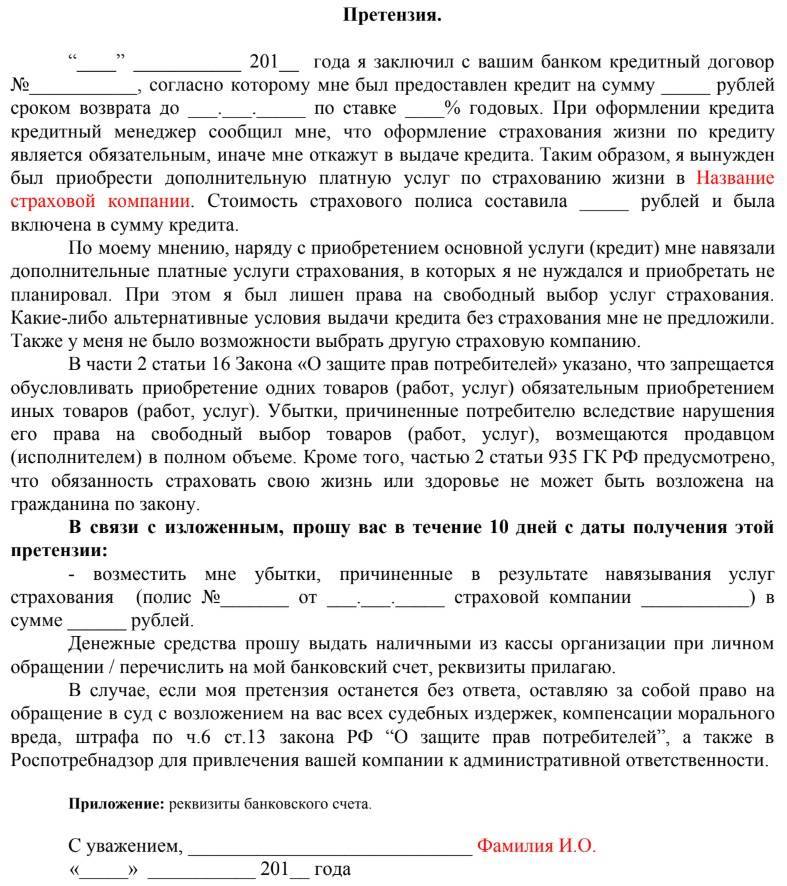

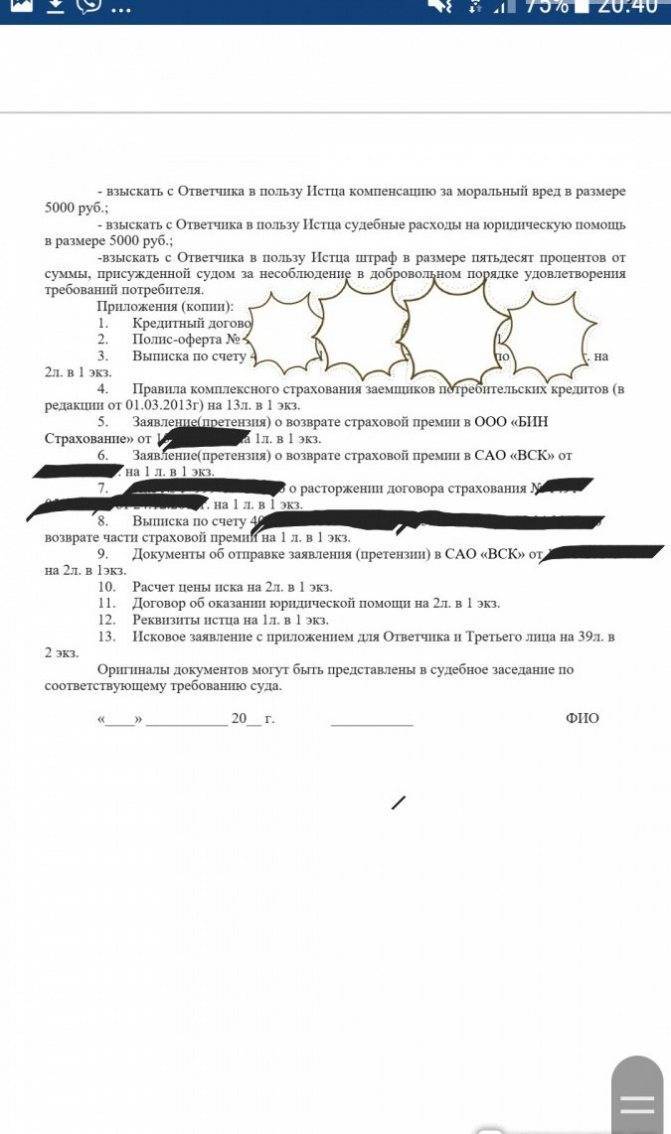

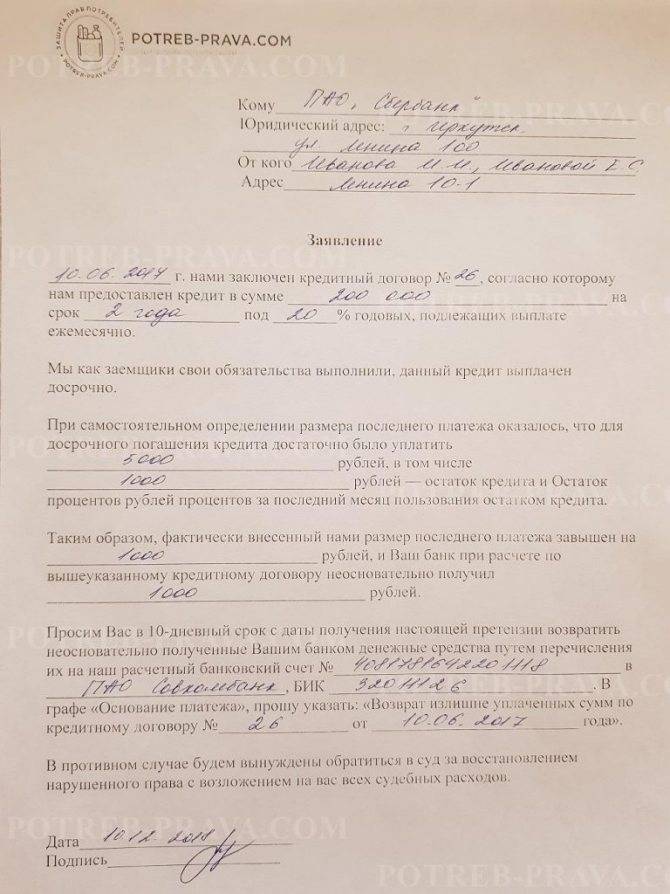

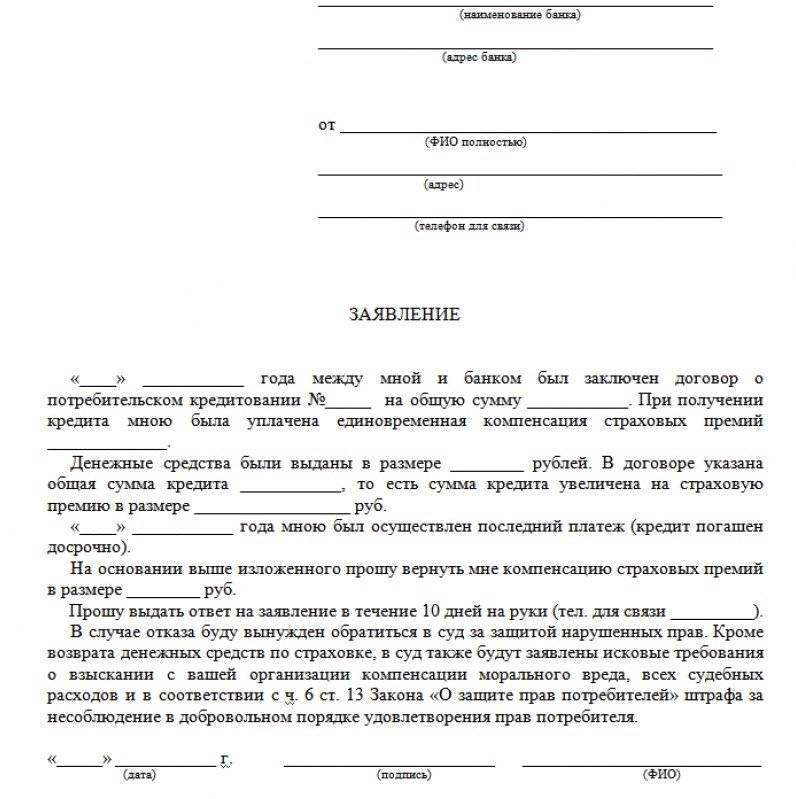

Заявление для возврата процентов

В кредитных организациях разработана форма бланков для этого заявления. Если же такового клиенту не предоставили, подойдет и произвольная форма, где указываются:

- ФИО и сведения о паспорте обращающегося за возвратом;

- наименование банка, выдавшего кредит;

- номер ссудного договора и дата оформления;

- параметры займа (процентная ставка, срок, размер);

- размер произведенного платежа, направленного на досрочное закрытие ссуды, и дата внесения;

- сведения о полном погашении задолженности;

- рассчитанная клиентом излишне уплаченная сумма;

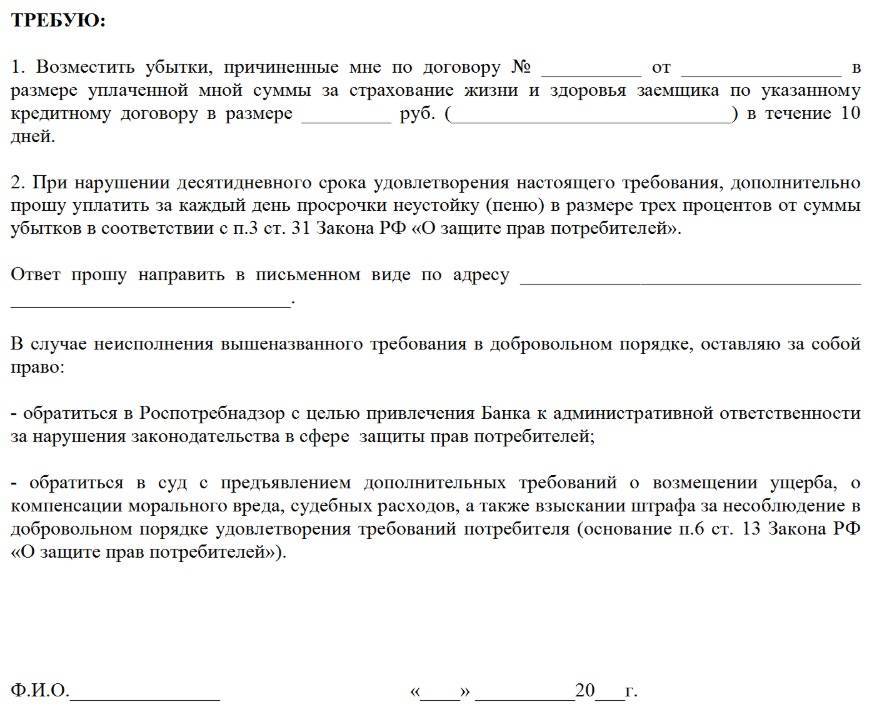

- требование произвести возврат;

- реквизиты для перечисления банком возмещения;

- предупреждение об обращении в суд в случае отказа банка в отношении поданного заявления;

- подпись с расшифровкой и дата подачи.

Заявление рекомендуется составлять в двух экземплярах, один (после регистрации сотрудником банка) остается на руках у клиента как подтверждение подачи.

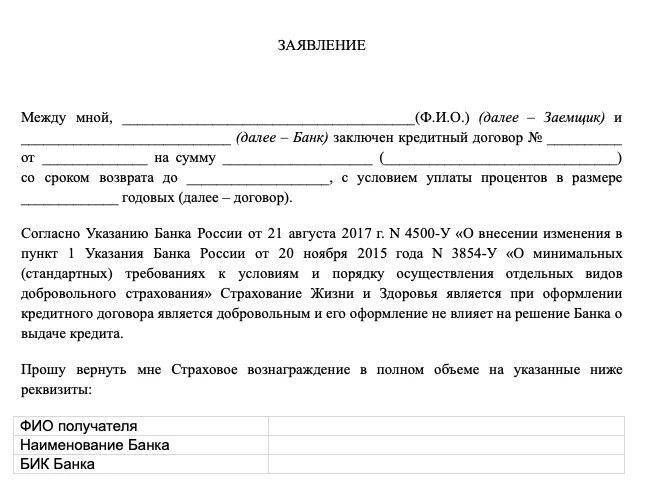

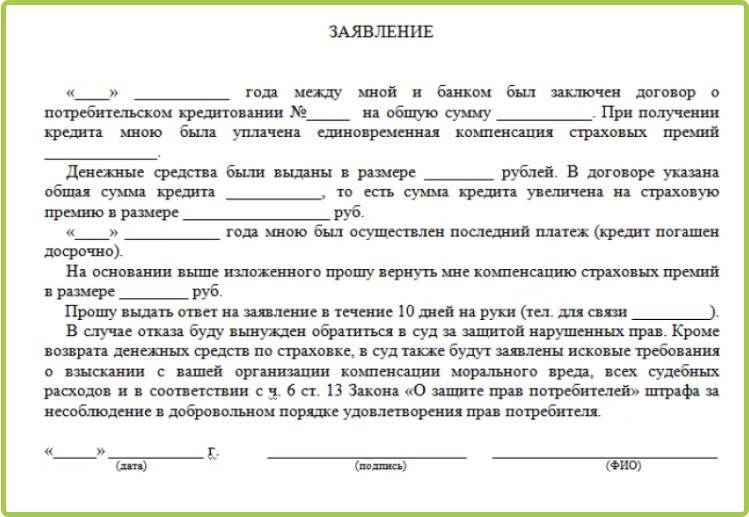

Отдельного внимания заслуживает составление заявления на возврат кредита при досрочном погашении, ведь от его содержания зависит успех дальнейших разбирательств. Бланк выдается в кредитном учреждении. Если банк отказывает в выдаче, бумага оформляется в свободном виде. В ней должна указываться следующая информация:

- Персональные сведения из паспорта клиента и название финансовой организации.

- Номер соглашения и день оформления.

- Данные из договора (ставка, период действия, сумма).

- Дата и объем перечисленных денег в качестве досрочного погашения.

- Сведения о выплате займа.

- Размер переплаченных процентов.

- Указание выплатить определенную сумму.

- Реквизиты счета (карты), куда требуется перевести деньги.

- Информирование о намерении обратиться в суд при отказе.

- Подпись и день оформления.

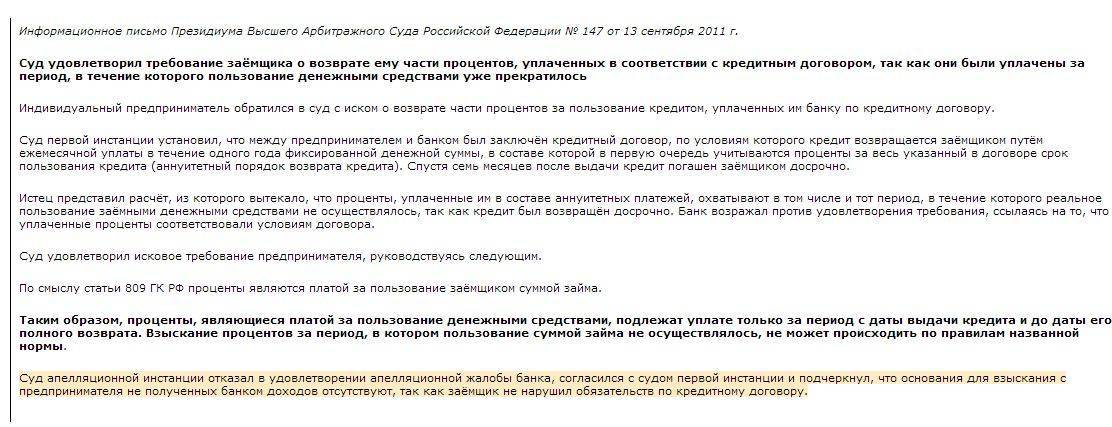

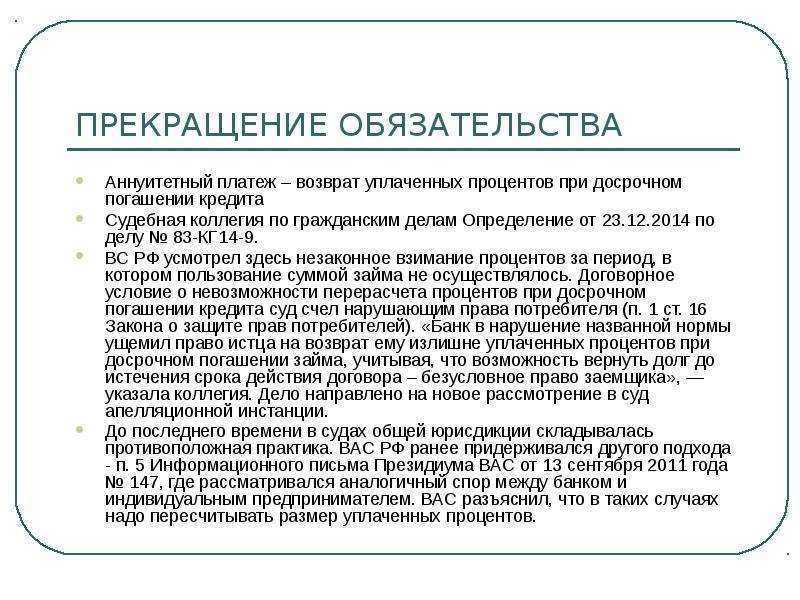

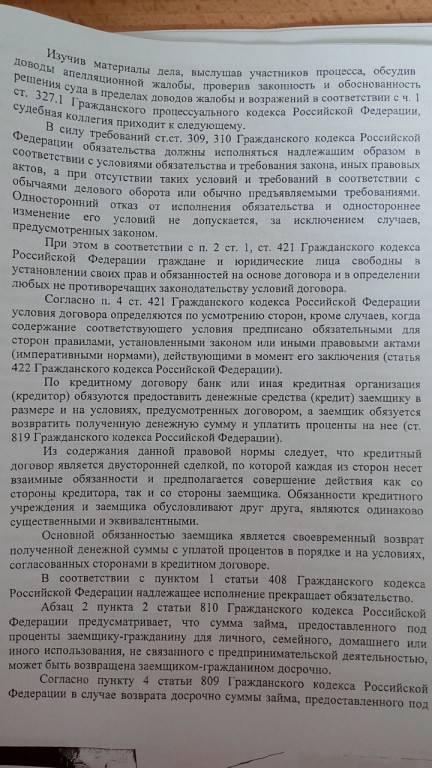

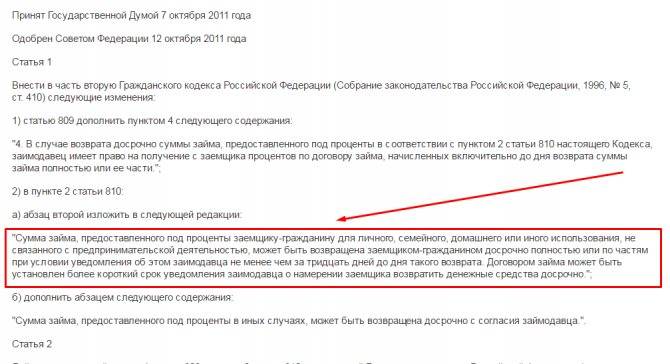

Что говорит судебная практика о возврате процентов по потребительскому кредиту

Если у вас есть сомнения, что проценты начислены правильно, вы вправе обратиться в банк за разъяснением механизма начисления. Об этом говорится в ст. 10 закона РФ «О защите прав потребителей». Изучив предоставленные данные самостоятельно или с помощью специалиста, можно сделать вывод – заплатили вы банку лишние суммы или нет. Если имеет место нарушение, оформляйте заявление на возврат.

Заявление должно содержать требование вернуть неправомерно заимствованные кредитным учреждением собственные средства заемщика. Именно такая формулировка теперь используется для обозначения переплаты. При отсутствии ответа клиент вправе обратиться в суд.

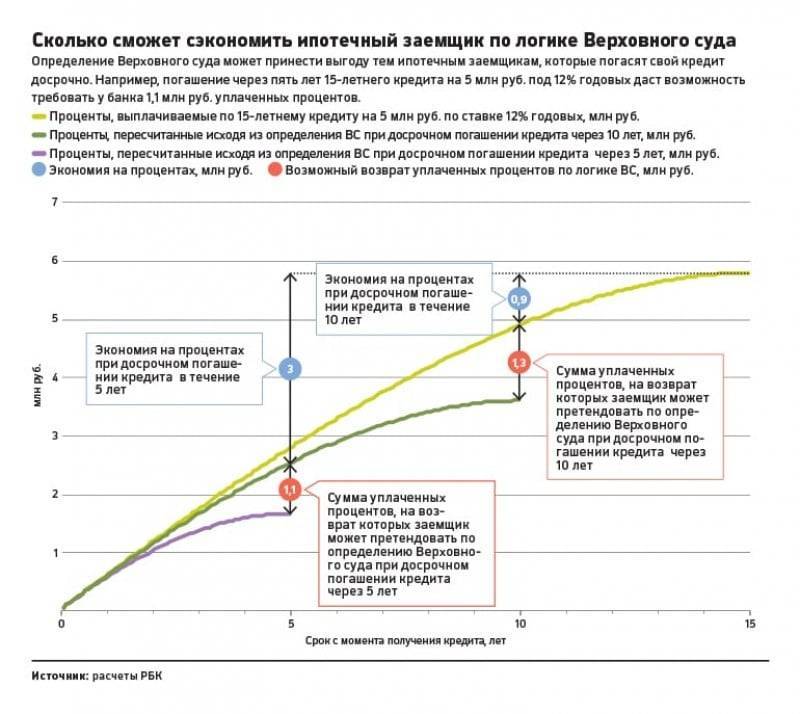

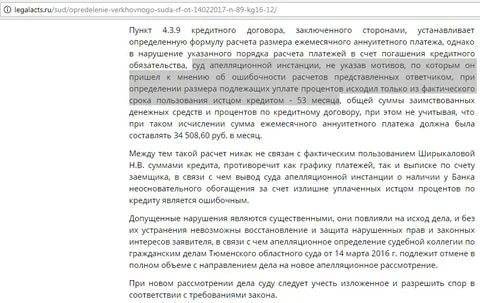

Предварительно имеет смысл проанализировать данные судебной практики на эту тему. Изучив материалы, можно сделать вывод, что большинство судебных исков о возврате процентов по кредиту в связи с уменьшением срока кредитования решается в пользу истцов. По факту банк требует проценты за период, когда заемщик уже не пользовался денежными средствами.

Если же в течение срока действия кредитного договора со стороны заемщика имели место нарушения (например, просрочки), то банк может выставить встречное требование возместить убытки. В таких ситуациях заемщик, скорее всего, вернуть переплату не сможет.

Расчет суммы к уплате

Заемщик вправе самостоятельно посчитать причитающуюся ему сумму. Сделать это не так сложно:

- Необходимо взять график погашения кредита, который был дан при заключении договора. Там посмотреть сумму начисленных процентов за все время пользования заемными средствами.

- Посчитать срок погашения кредита и количество уплаченных процентов.

- Стоимость за весь период кредита разделить на срок займа и умножить на фактическое время погашения кредитных обязательств. Полученная сумма означает проценты, которые должны были быть оплачены за срок пользования.

- Переплата составит разницу между уплаченными процентами и количеством процентов за фактическое пользование ссудой.

Невзирая на такие простые действия, описанные ранее, в действии по возврату процентов есть свои особенности:

- Прежде чем прийти в кредитное учреждение с заявлением, необходимо уточнить в договоре, а есть ли вообще такая возможность. Некоторые банки прописывают в договоре некоторые ограничения по срокам и суммам возврата.

- Перед обращением в финансовую организацию необходимо самостоятельно рассчитать сумму, которая подлежит возврату по закону. Однако самостоятельные подсчеты — это, скорее, подстраховка, чтобы знать хотя бы примерную сумму. При внесении средств стоит руководствоваться цифрой, озвученной сотрудниками банка, при этом выплатить необходимо все до копейки, иначе процедура не будет считаться совершенной.

Согласно постановлению Верховного суда, заемщик должен оплачивать стоимость обязательств только с момента выдачи кредита до его фактического погашения. Вернуть стоимость за использованный период невозможно.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

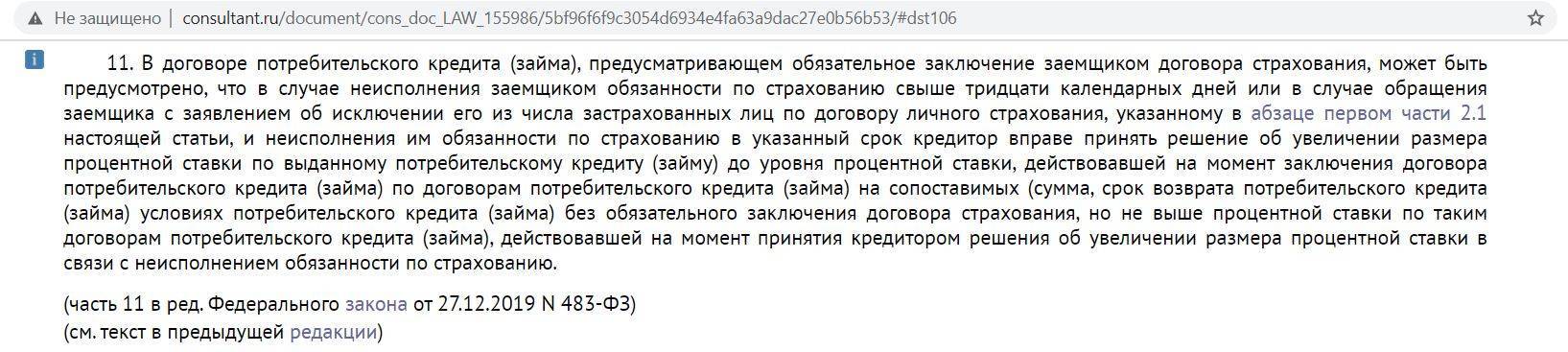

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Как правильно вернуть товар, купленный в рассрочку

Такая ситуация, как возвращение продавцу товара, который был куплен в кредит, требует некоторых знаний, поскольку в деле участвуют три стороны – покупатель, продавец и кредитор. Покупателю, которого по каким-то причинам не устроил купленный товар, предстоит решить две задачи:

- вернуть товар, что означает расторжение договора купли-продажи;

- завершить кредитные отношения с банком – расторгнуть кредитный договор.

Как следует поступить при действующем кредитном договоре

Чтобы банк прекратил начислять проценты на сумму, которая будет ему полностью возращена, следует получить на руки документ – акт о возврате товара. Его нужно отнести в банк, желательно сразу после получения. Если кредит был оформлен именно для покупки определенного товара, то этот документ является аргументом для расторжения договора.

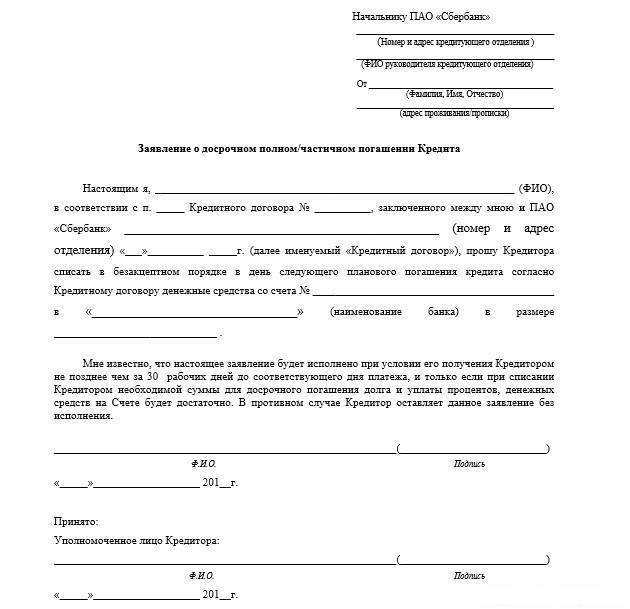

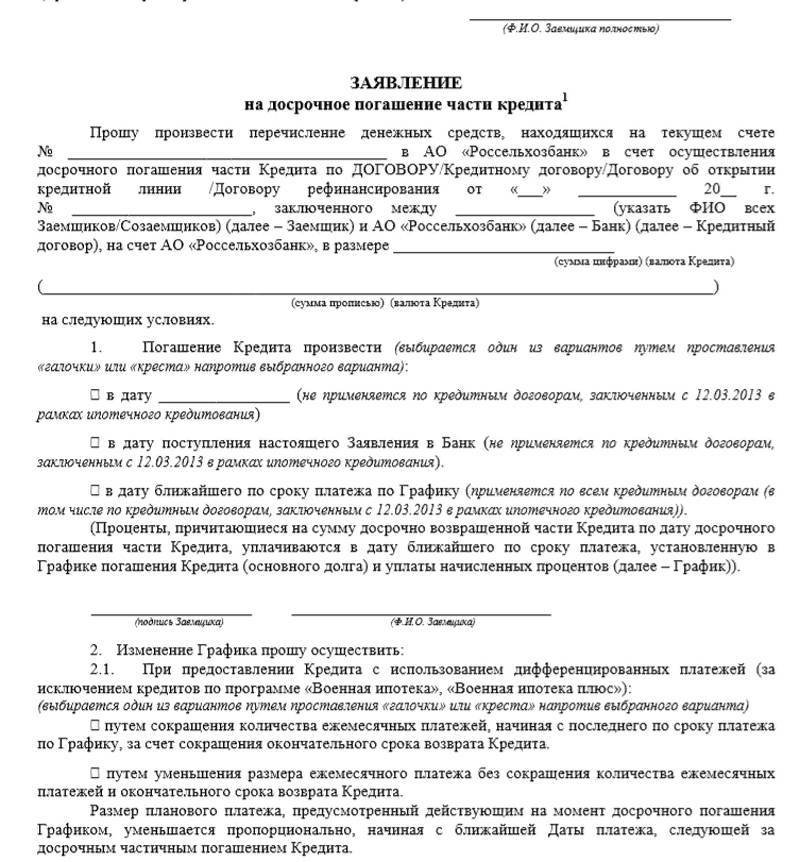

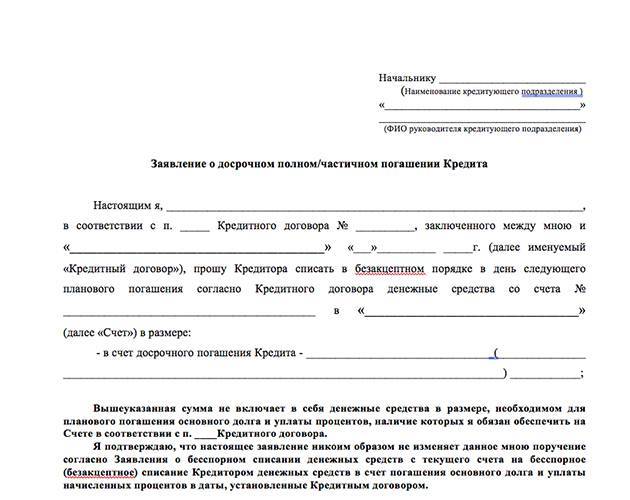

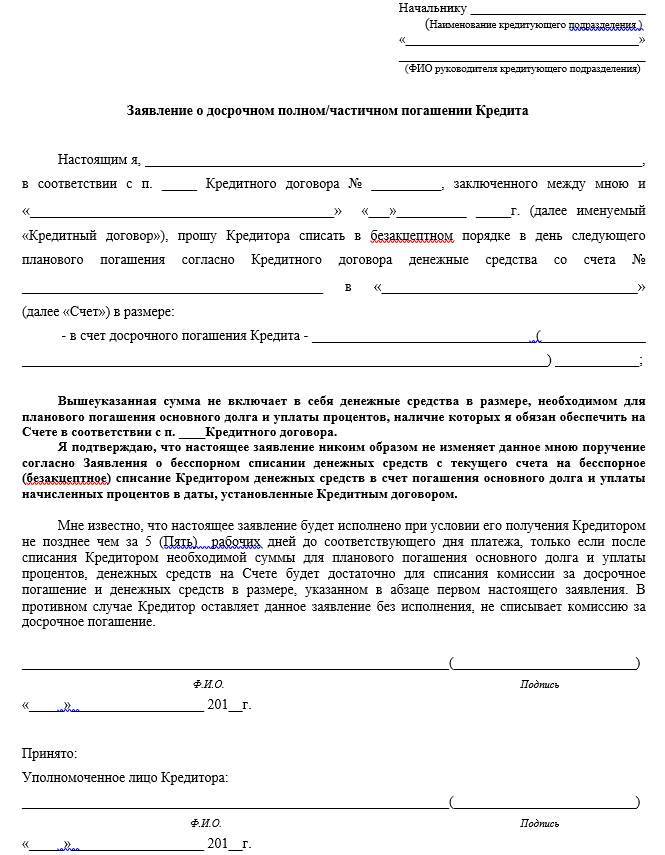

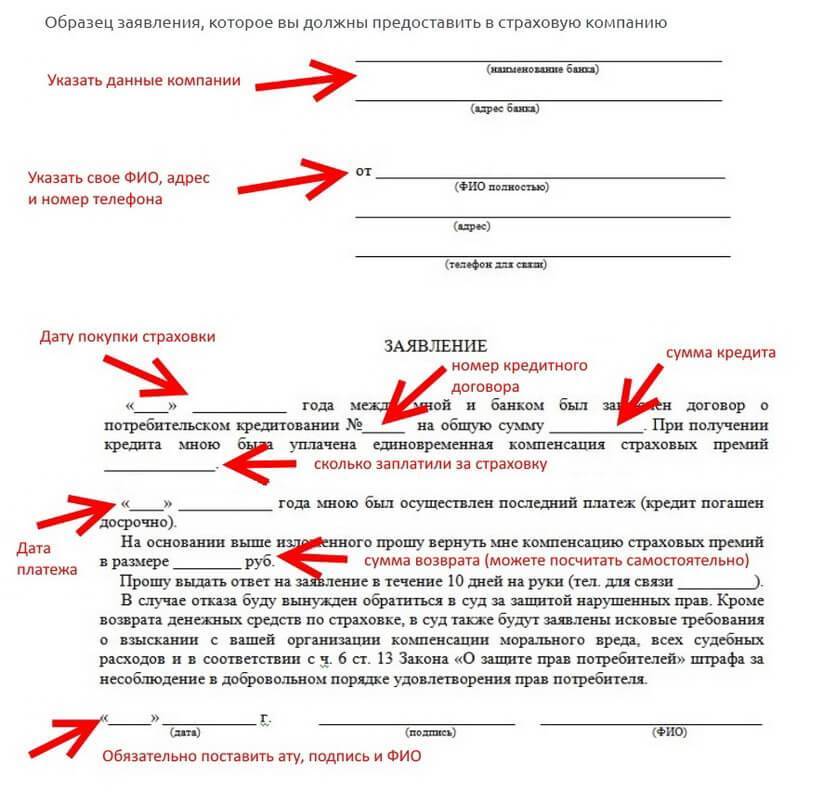

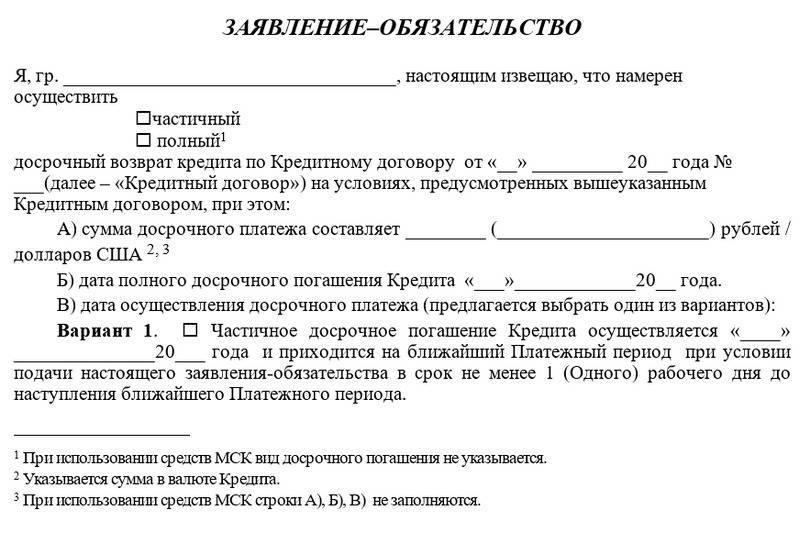

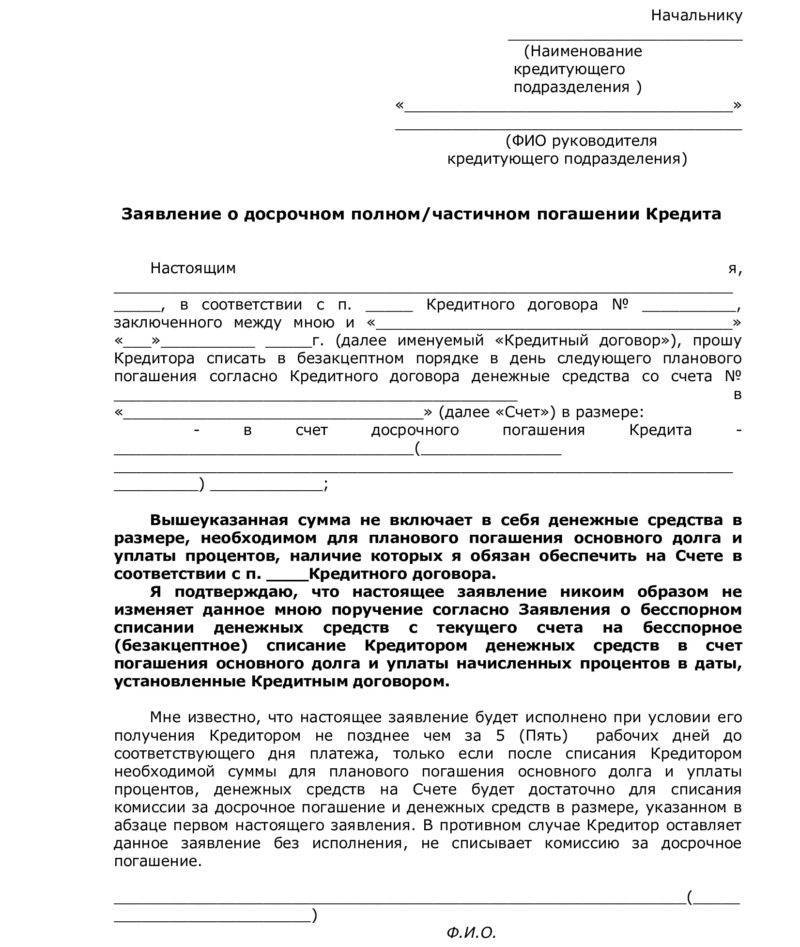

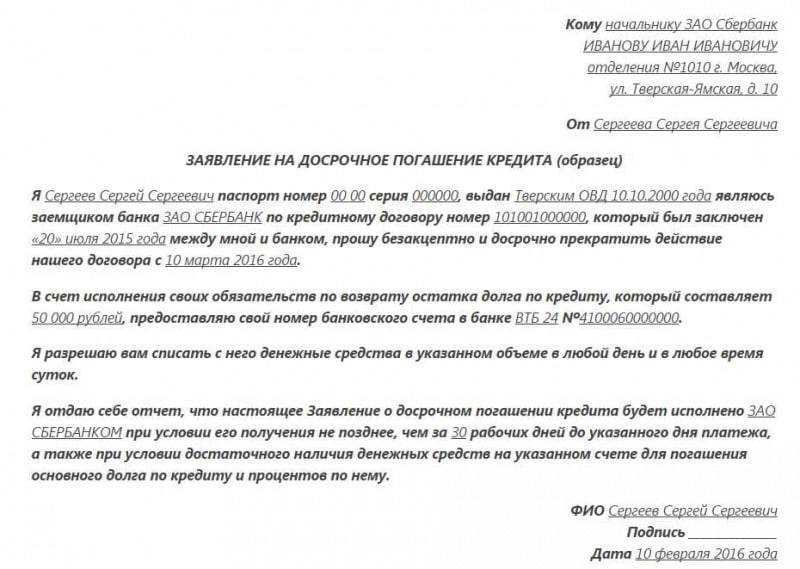

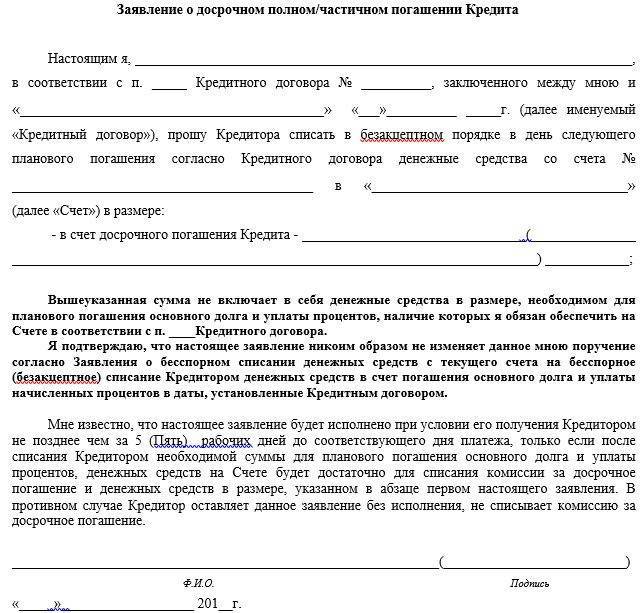

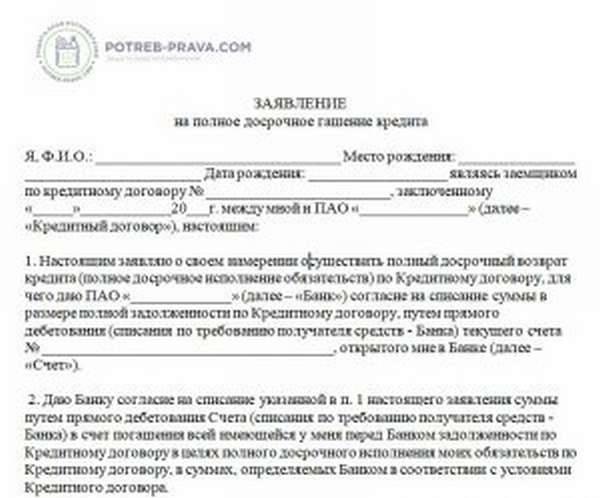

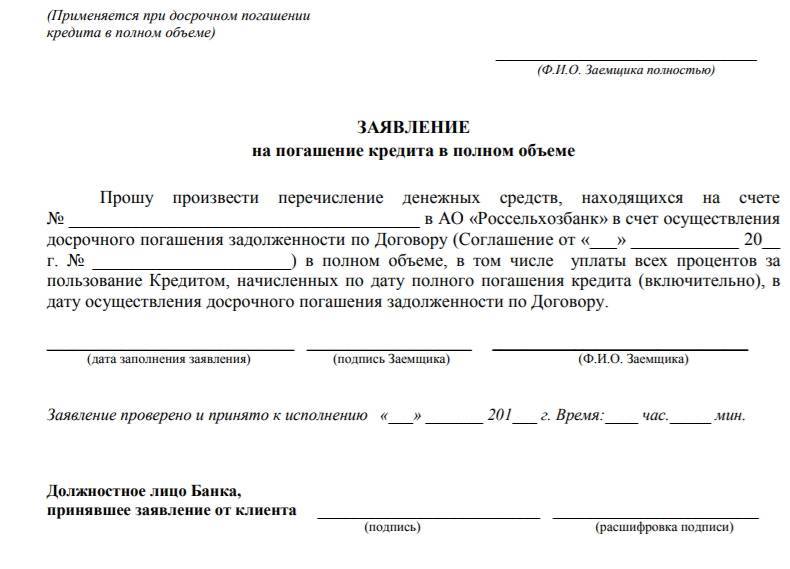

Образец заявления на досрочное погашение

Образец заявления на досрочное погашение

После того как договор купли-продажи расторгнут, а товар возвращен и принят, продавец обязан вернуть стоимость товара на счет покупателя. В результате этого сумма основного долга будет размещена на счете – долг погашен.

Есть еще некоторые нюансы расчетов между сторонами:

- Если за товар вносился первоначальный взнос, он должен быть возвращен в трехдневный срок, причем получить его должен покупатель.

- При заключении кредитного договора все платежные обязательства по уплате долга, процентов, комиссий и начислений ложатся на заемщика. При возвращении стоимости товара на счет у банка возникает обязанность вернуть деньги, которые к этому моменту были уже выплачены покупателем-заемщиком. Однако проценты (т. е. плата за пользование кредитом за весь срок его действия) клиенту придется оплатить.

- Если клиент к моменту расторжения договора купли-продажи уже выплатил кредит, ему следует получить у банка документ, подтверждающий это. При наличии этой бумаги клиент получит от продавца всю сумму – полную стоимость товара.

- Заемщик также должен знать, что закон «О защите прав потребителей» не делает различий между товаром, купленным за свои деньги,и товаром, купленным в кредит, поэтому вещь, не соответствующую требованиям качества, можно беспрепятственно вернуть.

- Но поскольку до погашения кредита товар является собственностью банка или, точнее, залогом, заемщик не вправе распоряжаться им без согласования с банком. Кредитор должен быть в курсе и участвовать в процедуре.

Можно ли гасить ипотеку досрочно?

У каждого банка свои условия досрочного погашения ипотеки, зависящие от престижа банка, специализации и уровня клиентов. Перед тем как оформить договор, обязательно изучите пункты и «уловки»: будьте уверены, у каждого кредитного учреждения есть свои «тонкости», невыгодные заемщикам

А также стоит обратить внимание на:

- предусмотренные штрафы и пени при досрочном закрытии ипотечного кредита;

- влияние на дальнейшие платежи;

- порядок досрочного погашения.

Банковским организациям невыгодны ситуации, в которых заемщик гасит кредит раньше срока, поэтому у банков приняты уловки для того, чтобы выплата кредита раньше срока была неугодна клиенту. Обязательно читайте пункты в договоре и то, что написано мелким шрифтом или «под звездочкой».

Если желаете, чтобы все было максимально прозрачно, то обращайтесь в крупные и известные банки: Сбербанк и ВТБ стараются избежать оттока клиентов и делают все, для создания максимально выгодных условий.

Гасить ипотеку раньше срока рекомендуется в следующих ситуациях:

- При наличии свободных накоплений.

- При желании избавиться от кредита раньше срока и страхе просрочить выплаты. Если займ для вас – это непосильное бремя, то нужно сделать все, чтобы рассчитаться быстрее. Имейте в виду: коллекторы вправе отнять жилью, только при многократных продолжительных просрочках.

- Если выплаты по кредиту больше 50% от дохода: денежные поступления лучше направить на понижение долга.

- При нестабильной работе и заработной плате.

Необходимые документы

Для вычета нужно подготовить и представить в территориальную инспекцию федеральной налоговой службы (ИФНС) по месту Вашей постоянной регистрации пакет документов. Вам предстоит подготовить три группы документов:

- Основные документы

- Документы по собственности на жильё

- Документы на Ваш ипотечный кредит, для пересчёта НДФЛ по ипотеке.

К числу документов первой группы относятся:

- Паспорт. Лучше иметь с собой копию. Обычно паспорта достаточно для определения индивидуального номера налогоплательщика (ИНН). На всякий случай, подайте через налоговую инспекцию заявление о выдаче Вам Свидетельства о постановке на налоговый учёт. Паспорт отдавать не надо, только показать.

- Заявление на возврат подоходного налога. В этом заявлении указываются реквизиты Вашего банковского счета. Скачать можно у нас на сайте.

- Справка по форме 2-НДФЛ. Эту справку Вы можете получить в бухгалтерии по месту работы. В этой справке отражаются суммы начисленного и удержанного с Вас подоходного налога (НДФЛ). Именно эта сумма и подлежит возврату.

- Налоговая декларация по форме 3-НДФЛ. У нас можно скачать электронный образец и саму эту форму и, если у Вас одно место работы и стабильная зарплата, Вы без труда заполните её самостоятельно. В сложных случая лучше воспользоваться помощью профессионалов.

Вторая группа – это документы на жильё. В базовом случае таких документов всего три:

- Договор купли-продажи жилья. В нём должна упоминаться сумма, за которую объект приобретён.

- Акт приёма-передачи объекта, подписанный обеими сторонами.

- Свидетельство о регистрации в госорганах права собственности на объект.

С собой обязательно иметь оригиналы и, на всякий случай, копии, чтобы оставить их в инспекции.

И, наконец, третья группа – документы по кредиту. Напомним, что сначала оформляются документы по компенсации затрат на приобретение жилья, и только потом – происходит возврат налога при покупке недвижимости в ипотеку. В третьей группе всего два документа:

- Кредитный договор между Вами и банком, осуществляющим Ваше кредитование. Для того чтобы получить возврат налога за покупку квартиры в ипотеку, в нём обязательно должен быть упомянут целевой характер кредита – на приобретение жилья. Предусматривает ли Ваша ипотека возврат 13 процентов – зависит не от банка, а от Вас и Вашего работодателя. Неотъемлемая часть договора – график платежей, которые Вы обязуетесь уплачивать, с выделением в платежах сумм погашения тела долга и уплаты процентов по кредиту.

- Справка из банка о прошедших в течение года платежах, с обязательной расшифровкой сумм погашения тела и обслуживанию кредита. Для возврата процентов с ипотеки, на проценты по ипотеке нужна расшифровка. Обратитесь в Ваш банк, и он выдаст Вам справку на специальном бланке. Данные из справки могут отличаться от графика из договора, например при досрочном погашении кредита. Выплата денег при досрочном погашении ипотеки происходит по уточнённому графику.

Имейте с собой копии документов, будьте готовы приложить их к заявлению на возврат НДФЛ за приобретение жилья и возмещение процентов по ипотеке.

После подачи заявления, налоговая инспекция начнёт рассмотрение Вашего случая. Проверка обоснованности возврата подоходного налога занимает от двух до четырёх месяцев. После чего, при положительном решении, деньги поступят на Ваш счёт.

Могут ли отказать в досрочном погашении с возвращением процентов

Многие заемщики ошибочно считают, что полностью погасить займ досрочно означает получить возврат уплаченных процентов. На самом деле, это несколько не так. Ежемесячный платеж формируется из тела самого кредита и % за пользования средствами. Проценты начисляются не вперед, а по факту. При частичном внесении денег на займ банк обязан пересчитать проценты на остаток долга по будущим платежам из-за сокращения тела кредита. Однако запрашивать возврат уплаченных процентов при досрочном погашении кредита в полном объеме нет смысла. Клиент заплатил % за фактическое время использования финансов, а за будущий период начислений и так не производилось.

Вот что важно знать:

1) У клиента есть неотъемлемое право досрочно погашать свои долги частично или полностью.

2) Банк не может накладывать на заемщика штрафы и пени за досрочное закрытие обязательств по договору.

3) Кредитная история никак не портится от досрочного погашения.

Что может помешать гашению

Гражданский Кодекс РФ утверждает, что клиент вправе досрочно погасить кредит. Однако финансовые организации не спешат расставаться с потенциальным доходом. Чтобы обойти действующее законодательство, банки прописывают в кредитных договорах «особые» условия. Формально они не нарушают установленных прав клиента, но на деле могут стать помехой для гашения. В частности:

- Дополнительные комиссии. Финансовая организация может устанавливать сборы за проведение процедуры. Например, комиссию за принятие и обработку заявления о ранней оплате. Это никак не противоречит Гражданскому Кодексу.

- Минимальная сумма для досрочного погашения задолженности. Банк может указать величину платежа, принимаемого для частичного гашения обязательств. Зачастую это мешает клиенту. Он вынужден копить средства, несмотря на полное право требовать перерасчета суммы. Однако это также вполне законно.

- Наложение штрафов. Если в договоре указано, что погашать кредит досрочно запрещается без оплаты штрафов, то финансовая организация нарушает закон и может быть привлечена к ответственности.

Чтобы заранее понимать, какие меры косвенного препятствия досрочному погашению использует банк, следует тщательно изучать договор кредитования до подписания. В противном случае придется выполнять требования финансовой организации. Исключение составляют незаконные условия, сезонные с досрочным возвратом долга.