Спасёт ли отказ от наследства?

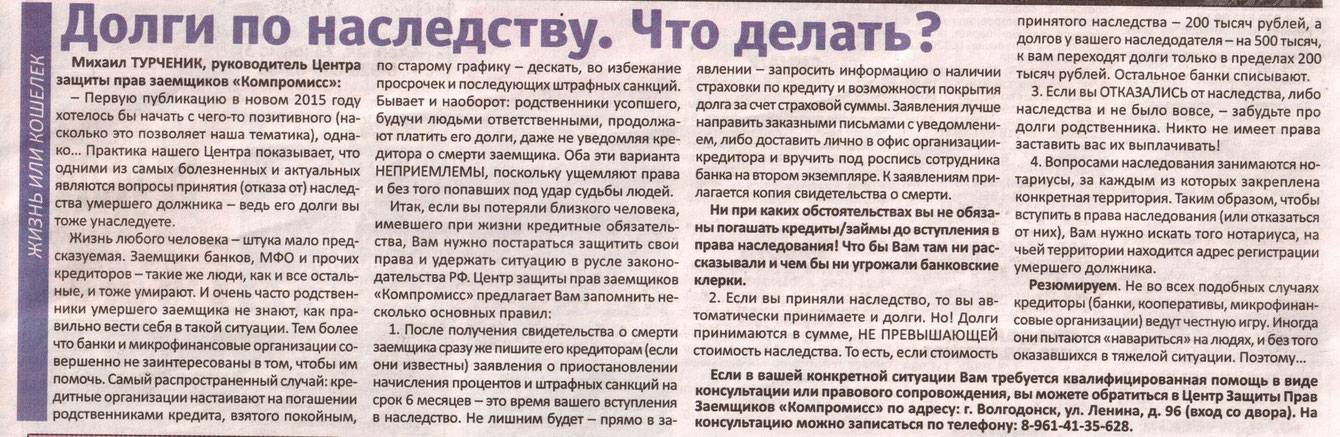

«Интернет-юристы» советуют такую лазейку, как невступление в наследство либо отказ. Но этот вопрос слишком сложен для того, чтобы раскрыть его в двух предложениях или абзацах и уж тем более – рекомендовать. Во-первых, отказываться придётся от всего наследства. Нельзя оставить банку только ипотечную квартиру: нужно полностью отказаться от притязаний на любое имущество.

Во-вторых, предусмотрено и фактическое вступление в наследство. То есть, если после смерти должника его родственники продолжили проживать в заложенной квартире, оплачивать коммуналку, они уже приняли на себя обязательства. Поэтому с отказом от наследства нужно быть крайне осторожным.

Отказ выплачивать заём

Наследник имеет право отказаться выплачивать задолженность покойного наследодателя. Для этого ему необходимо официально отказаться от всех прав на наследуемое имущество, согласно ст. 1157 ГК РФ. Такой документ составляет и регистрирует нотариус. Но, обращаясь в нотариальную контору, нужно быть уверенным, что отказ от принятия имущества является правильным решением, так как отменить его практически невозможно.

Если гражданин отказался от своего права наследования в пользу другого наследника в соответствии с нормами ст. 1158 ГК РФ, то и закрывать кредит будет этот человек. Если же он просто отказался получать наследство, обременённое задолженностью перед финансовым учреждением, не указав в пользу кого был осуществлён отказ, то банк самостоятельно найдёт другой способ закрыть долговое обязательство.

К примеру, когда после покойного остаётся залоговый кредит, то имущество, указанное в качестве залога, переходит в собственность финансовой организации. При отказе от наследства одного из призванных к наследованию граждан его доля делится между оставшимися наследниками, а значит, и закрывать задолженность перед банком им придётся солидарно.

Нюансы исполнения обязательств умершего

Перед тем, как вступить в наследство по долгам умершего родственника, следует узнать, как именно происходит их погашение. Выплата должна производиться сообразно полученной доле. Разберем на примере: у покойного была кредитная карта с задолженностью 100 тысяч рублей. Его наследниками стали двое детей. Значит, каждый обязан погасить половину данной суммы – по 50 тысяч рублей.

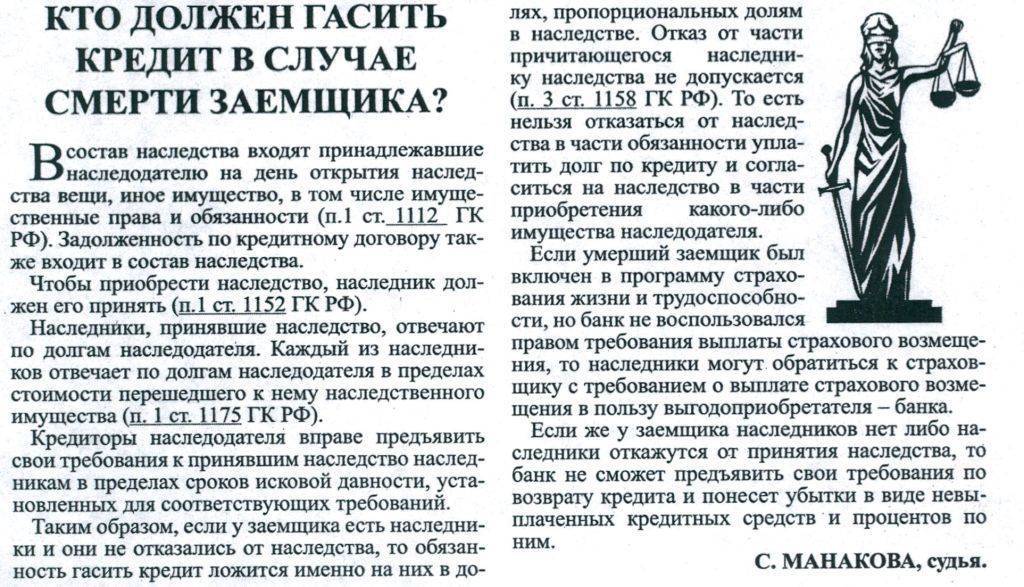

При этом обязательства по долгам не должны превышать стоимость полученного имущества. Также банк не имеет права требовать оплату только с одного наследника, каждый из них расплачивается с долгами согласно полученной доле. Если от наследства отказались все правопреемники по закону или завещанию, оплата кредитной задолженности не происходит. Но для этого родственники не должны в том числе фактически вступать в наследство, то есть пользоваться имуществом умершего. В таком случае право требования у кредитора все же есть.

Что делать, если ипотечный заемщик умер? По кредиту оформлен залог недвижимости, которая выступает гарантом возврата долга. Родственники могут принять наследство и переоформить ипотеку на себя, продолжив ее погашать.

Помните, что сразу после того, как заемщик умер, кредитор не имеет права требовать оплату долга с его родственников. Должно произойти вступление в наследство, и только после этого у наследников появляются обязательства перед банком. Хотя погашать кредит пока не стоит, необходимо известить финансовую организацию о смерти ее клиента. Это сэкономит немало времени в дальнейшем и убережет от навязчивых звонков службы взыскания.

https://youtube.com/watch?v=_KTdcQs9uJs

Кто должен оплачивать кредит Сбербанка после смерти заемщика

Чтобы понять, кто возьмет на себя неприятную миссию, сначала нужно внимательно изучить кредитный договор. Чаще всего там указаны лица, ответственные за выплату займа. Если точных указаний нет, то проблема решается в соответствии с законодательными нормами:

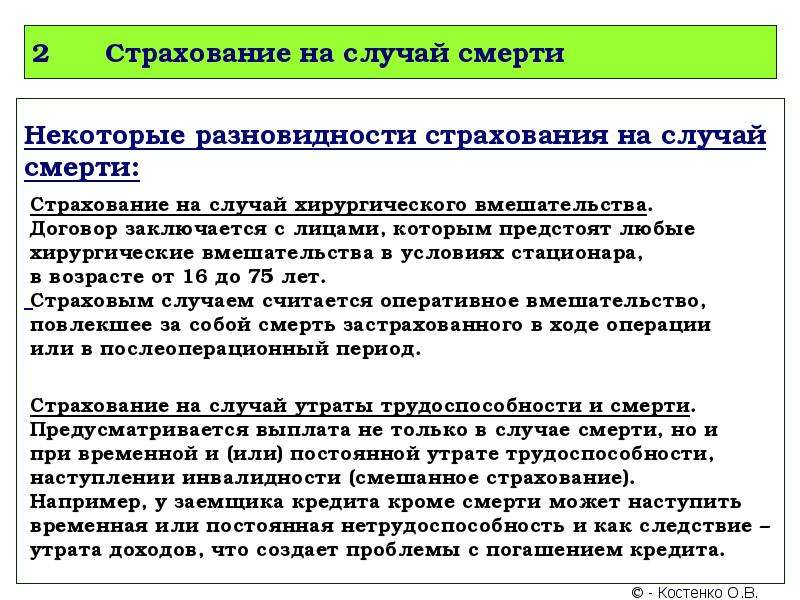

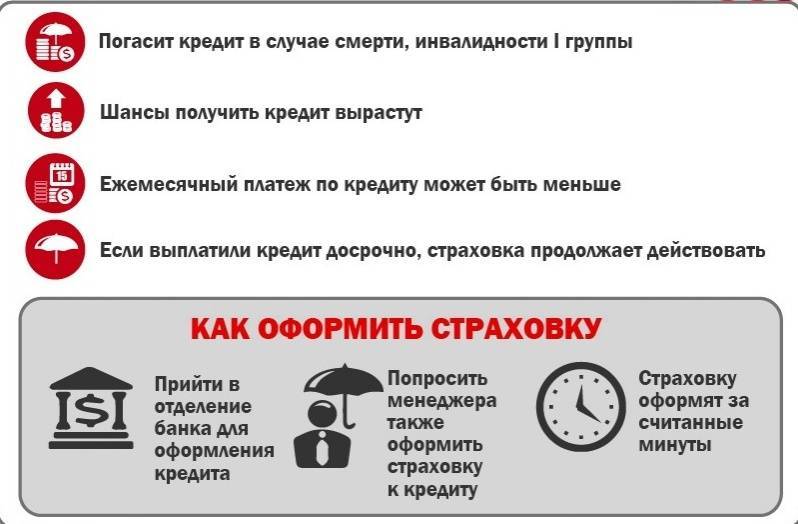

- Невыплаченный долг ложиться на СК, если заемщик застраховал свою жизнь. Это удачный вариант, если смертельный случай будет признан страховым.

- Вместе с наследуемым имуществом долги переходят на наследников.

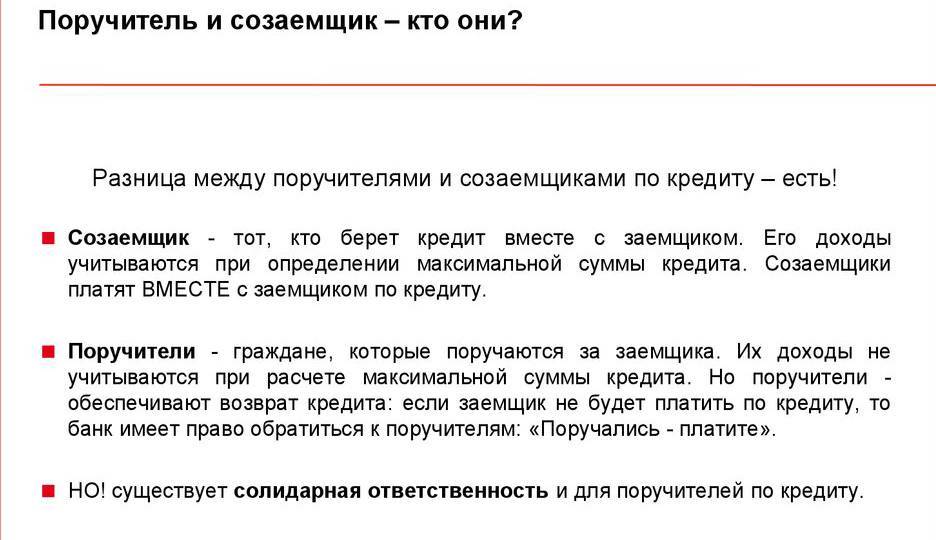

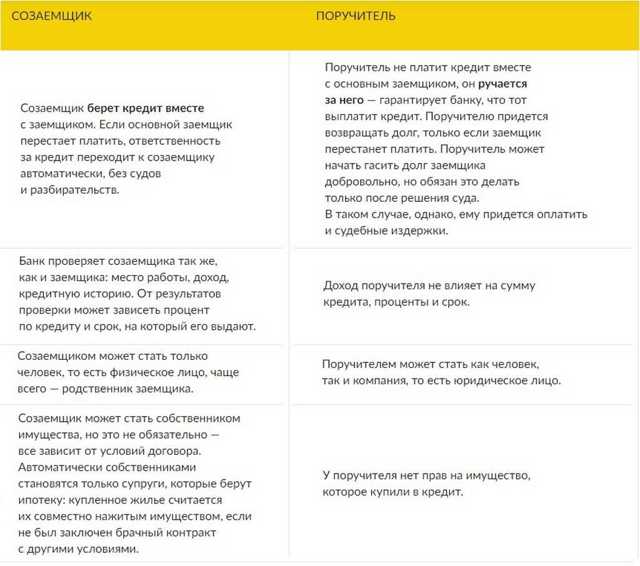

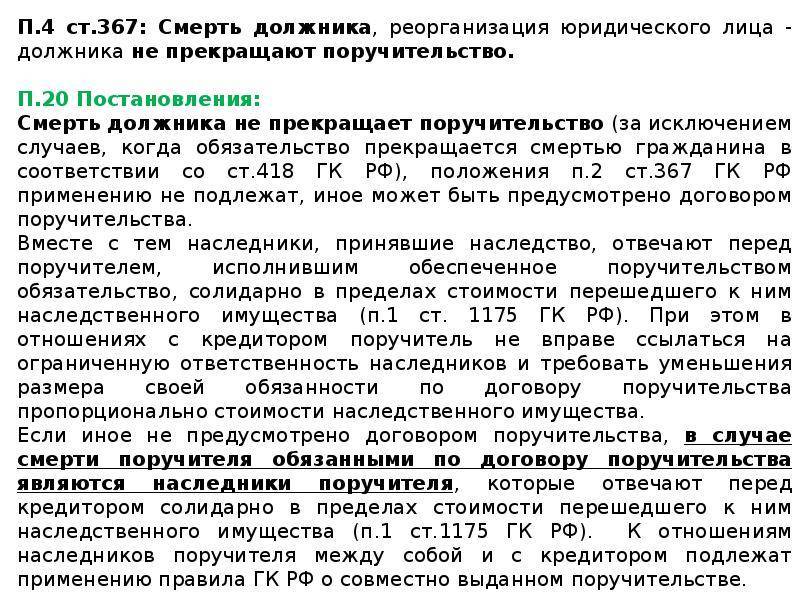

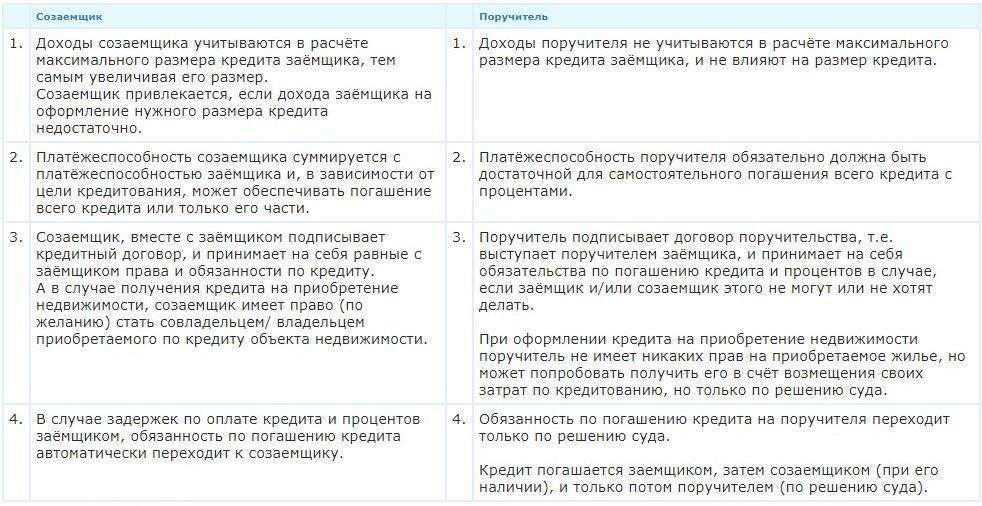

- При наличии поручителя по кредиту все не выполненные кредитные обязательства ложатся на него.

- Такая же ситуация обстоит и с созаемщиками.

Вам может быть интересно:

Что будет с недвижимостью по ипотеке после смерти заемщика

Статья 1175 Гражданского кодекса РФ определяет, что задолженность по ипотечному кредиту подлежит обязательной выплате кредитору. После смерти должника все его долги передаются его наследникам. Однако ипотека, имеет ряд особенностей.

Судьба ипотеки и предмета залога будет зависеть от следующих факторов:

- имеются ли по ипотеке поручители или созаемщики;

- заключался ли договор страхования жизни и здоровья клиента;

- есть ли наследники.

Если наследство умершего заемщика по ипотеке было успешно распределено между наследниками, то долг должен быть ими погашен. Здесь банк может затребовать срочное закрытие кредитного договора или пойти навстречу и реструктурировать ипотеку. При этом наследники вправе отказаться от наследства, оформив официальный документ. Квартира после этого будет продана на торгах, а вырученные деньги направлены на оплату задолженности.

Созаемщики и поручители, подписавшие договор, несут вместе с заемщиком солидарную ответственность по оформленным обязательствам. Это значит, что после смерти заемщика, обслуживание кредита переходит на них. В случае невозможности платить по ипотеке, созаемщик или поручитель будет отвечать в соответствии с действующим законодательством и условиями кредитного договора.

В ситуации, когда заемщик по ипотеке застраховал себя от потенциальной смерти и утраты здоровья, банк получит за наступление страхового случая страховую сумму, с помощью которой погасит задолженность. Сам объект недвижимости перейдет в собственность ближайших родственников.

Что делать, если наследников нет или нет самого наследства?

Нередко случаются ситуации, когда у умершего гражданина не оказывается наследников.

- У усопшего нет родственников, и он не составлял завещание для привлечения иных лиц к наследованию.

- Все наследники отказались от принятия наследуемого имущества.

- Преемники признаны недостойными для вступления в наследственные права по решению суда.

В этих случаях наследство умершего признается выморочным и передается в наследование государству. Недвижимое имущество остается на балансе региональной власти, на территории которой оно находится.

Государство является таким же наследником, как и граждане. Поэтому ему и придется погашать долги наследодателя. Государство оплачивает кредит также в пределах полученной доли.

Поэтому государственный бюджет не пострадает от задолженности усопшего.

Бывает и такая ситуация, когда у наследодателя не остается имущества вовсе. В этом случае преемники к наследованию не призываются. Ведь один только долг передать наследникам невозможно, потому что нет доли, в пределах которой он должен погашаться.

При отсутствии наследства кредитору приходится списывать задолженность и закрывать кредит по причине смерти клиента.

Причины для вступления в наследство

Наследовать кредиты выгодно далеко не всегда, ведь в некоторых случаях наследственная масса может полностью уйти на выплату долгов. Но если наследников несколько и все они трудоспособные граждане, способные оплатить часть займа умершего, то получение наследственного имущества может принести им прибыль.

Например, если потребительский кредит был взят покойным главой семьи на покупку дачи, то приобретённая собственность в порядке наследования перешла к его вдове и совершеннолетним детям. Оформив наследство частями на членов семьи, родственники будут выплачивать долг умершего также частями, которые соответствуют размеру доли каждого из них в полученной собственности.

Не всегда наследники в состоянии выплачивать кредитные обязательства. Чаще всего это касается значительных сумм, к примеру, ипотеки. В такой ситуации гражданину выгоднее отказаться от права наследования. Безусловно, в случае отказа он понесёт определённые убытки, но при этом избавится от необходимости ежемесячно производить выплаты по кредиту.

Тем не менее перед принятием подобного решения наследнику необходимо всё тщательно проанализировать. Если самостоятельно сделать это не получается, что имеет смысл обратиться за консультацией к специалистам.

Последствия неуплаты долга

Если наследники не будут возвращать кредит наследодателя, то их ждут такие же последствия, как и для любых иных заемщиков.

Начисление пеней и штрафов за просрочку. Из-за них сумма долга возрастет в разы, что значительно усугубит ситуацию. Ухудшение кредитной истории. Просрочки всегда отражаются в БКИ

С испорченной репутацией будет в дальнейшем сложно оформить кредит, так как подавляющая часть банковских учреждений обращает особое внимание на кредитную историю. Продажа долга коллекторам

При наличии длительной просрочки, когда методы воздействия банка не влияют на должника, возможна уступка требования коллекторам. Иметь контакты с данными специалистами не всегда приятно. Обращение в суд. Это самая крайняя мера кредитора. Суд может принять решение о реструктуризации долга или о реализации полученной преемником наследственной доли для удовлетворения требований кредитора.

Погашение кредита после смерти заемщика

Обязанности наследников

Родственники не несут ответственности перед заимодателем за долги умершего, если они после смерти должника не вступают в наследственные права. Если они наследуют имущество умершего, то к ним переходят и его задолженности. Положениями Гражданского кодекса РФ установлено, что долговые обязательства скончавшегося гражданина признаются неотъемлемой частью наследственной массы, а потому в случае смерти заёмщика кредит без поручителя платят люди, призванные к наследству. Таким образом, чтобы получить оставшееся имущество, наследникам следует быть готовыми к оплате кредитов умершего.

Многие финансовые компании ведут практику заключения кредитных договоров с привлечением созаемщиков. Если таковым становится кто-то из родственников клиента или его законный супруг, то выплата задолженности осуществляется одним из следующих методов:

- Созаемщик в добровольном порядке принимает на себя указанные обязательства и погашает кредит собственными силами.

- Созаемщик находит нового солидарного заёмщика, который соглашается принять долг умершего на себя и самостоятельно закрывает заём. Но для этого гражданин должен отвечать требованиям кредитной организации, предъявляемым ею к потенциальным клиентам.

- Созаемщик не желает выплачивать долги покойного. Банк получает право на реализацию имущества, которое является залогом кредита. Средства, полученные в результате этого, отправляются на покрытие остатка долга. Если после погашения займа остаются деньги, то их возвращают созаемщику.

Какие долги переходят по наследству

Граждане, которые были призваны к наследованию по завещанию или по закону, отвечают по долгам наследодателя в рамках стоимости принятой ими собственности.

Согласно ГК РФ, наследники должны погашать:

- кредиты;

- долги перед третьими лицами;

- долг, возникший в результате заключения договора купли-продажи или аренды имущества;

- задолженность по коммунальным платежам;

- непогашенные налоговые обязательства;

- штрафы, пени, неустойки. При этом оплате подлежат только суммы, начисленные при жизни наследодателя.

Кредитные долги относятся к наследуемым обязательствам и подлежат полному погашению даже в случае смерти заемщика. Однако, в этом случае все зависит от вида кредита и условий сделки.

Беззалоговый кредит

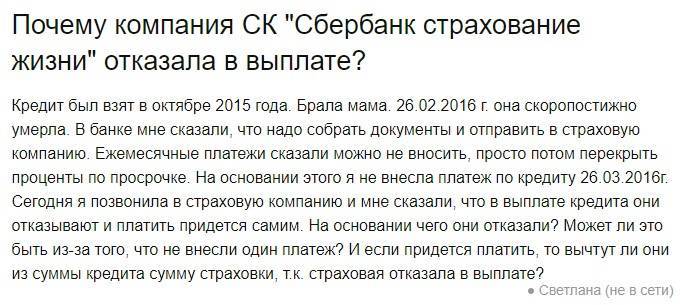

По кеш-кредитам обычно нет залога и поручителей, однако банки стараются максимально обезопасить себя от непогашенных ссуд, поэтому чаще всего одновременно с заключением договора займа заемщик оформляет договор страхования жизни. В этом случае со смертью заемщика СК несут обязательства по погашению остатка задолженности. Если договор страхования не был заключен, обязательства переходят к правопреемникам.

Важным условием получения страховки по кредиту является признание смерти заемщика страховым случаем. Страховая компания возместит сумму долга, если смерть заемщика произошла по причинам:

- несчастного случая;

- болезни, повлекшей смерть или в результате неудачно проведенной операции.

Отказ может последовать, если смерть произошла на войне, в тюрьме или при занятиях экстремальными видами спорта, развитии венерических болезней.

Чтобы своевременно вернуть банку долг и проценты посредством привлечения страховой организации, необходимо оперативно обратиться к страховщику, предоставить документы о смерти заемщика и дождаться решения.

Автокредит, ипотека

По таким кредитам обязательства могут переходить:

- Страховой компании. Если кредитополучатель заключил договор о страховании кредита, его наследники могут обратиться за компенсацией суммы долга.

- Солидарным заемщикам (созаемщикам). В отличие от поручителя, доходы созаемщика учитываются при выдаче кредита, и он платит вместе с заемщиком.

- Поручителю. Им выступает платежеспособное физическое или юридическое лицо, обязующееся взять на себя расходы по выплате долга в случае отсутствия такой возможности у заемщика.

- Наследникам.

Если наследники не успели вступить в права, то требования могут быть обращены к имуществу наследодателя.

Преемники несут ответственность перед банком только в пределах унаследованной ими доли. Стоимость имущества высчитывается, исходя из рыночной цены в день открытия наследственного производства, и не подлежит пересмотру в случае увеличения или уменьшения рыночной стоимости. Наследнику необходимо как можно раньше уведомить кредитную организацию о смерти должника, после чего в зависимости от суммы остатка по кредиту преемник может:

- пользоваться залоговым имуществом, переоформить договор на свое имя и вносить платежи по графику погашений;

- продать предмет залога с торгов и погасить таким образом часть кредита.

Пример: Сын унаследовал автомобиль, стоимость которого составила 800 тыс. руб. Выяснилось, что кредитные обязательства отца перед банком составляют 350 тыс. руб., однако автокредит был застрахован на случай смерти заемщика. Сын обратился в страховую компанию, где получил положительное решение о выплате суммы задолженности.

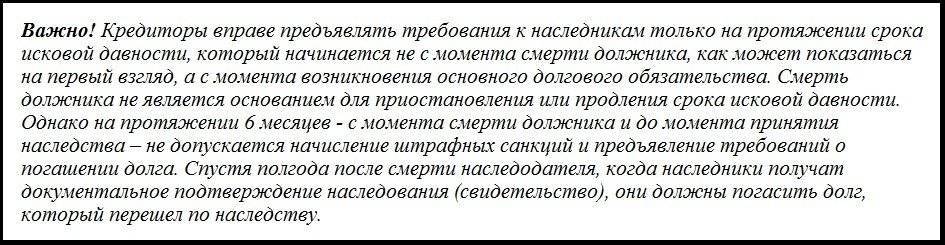

Кредиторы могут заявить о своих правах только в течение 3-х лет со дня смерти заемщика.

Если заемщик умер — что сделает банк?

Если банк, МФО или другая кредитная организация получат информацию о смерти заемщика — какие действия они предпримут? Вариантов может быть несколько:

- Обратят взыскание на залоговое имущество, если по кредиту был залог.

- Предъявят требования поручителям, если таковые имеются.

- Обратятся в страховую компанию, если жизнь заемщика была застрахована в пользу кредитора.

- Подадут в суд для возврата долга за счет реализации активов умершего.

- Подадут в суд для взыскания долгов с наследников после вступления их в наследство.

- Продадут долг коллекторам.

- Спишут задолженность как безнадежную (самая низкая вероятность).

Если умер муж (супруга), что делать?

В соглашениях на сегодняшний день предусмотрено множество юридических инструментов, позволяющих защитить основные интересы учреждения, которые не придут на помощь, если внезапно заемщик уходит из жизни. Поэтому, конечно же, супруга, очень часто задает вопрос: «Нужно ей платить кредит за своего умершего мужа?».

На самом деле дела обстоят таким образом, что возвращать деньги придется. Но здесь присутствует очень важная и неоспоримая деталь – само кредитное соглашение и ориентировочная оценка приобретенных вещей. На практике встречаются следующие случаи:

- Жизнь и здоровье человека были застрахованы. Стандартная ситуация, ведь большинство финансово-кредитных учреждений заставляет наряду с кредитным соглашением заключить еще и договор страхования. Здесь супруге переживать не стоит. Если уход из жизни должника относится к страховому случаю, то компания должна закрыть финансовое бремя умершего мужа.

- Супруг является созаемщиком. Здесь уже не будет иметь значение, вступит ли жена в права наследования. Она согласно договору несет идентичные обязательства, что и сам заемщик, соответственно деньги надо будет возвращать.

- Муж – основной поручитель. В этом случае учреждение может потребовать выплатить сумму займа. Если не существует оснований для последующего признания соглашения недействительным, то супругу надо как можно раньше приступить к внесению ежемесячных платежей, чтобы избежать начисления штрафов и пени.

- Кредит умершего внезапно мужа никоим образом не связан с супругой. Здесь вступает в действие ст. 1175 ГК РФ, регулирующая существующую ответственность супруги за финансовые обязательства мужа.

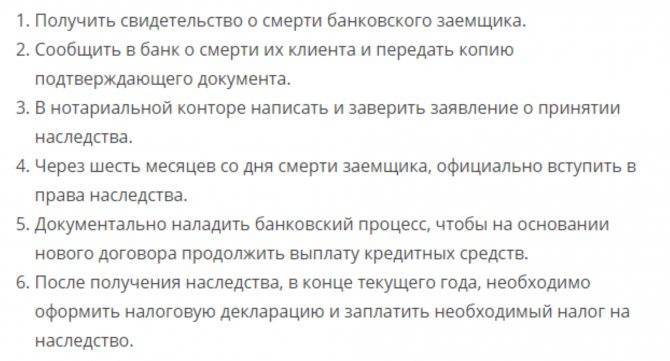

Как оформить документы на возврат кредита?

В первую очередь, согласно действующему законодательству придется подождать полгода с момента смерти гражданина, по окончании которого права наследования вступят в законную силу.

На первом этапе близкие делят между собой переданное им имущество наследодателем и финансовые обязательства. Когда получатели наследства готовы выплатить кредит добровольно, то финансово-кредитное учреждение предлагает им внести некоторые дополнения в существующий договор.

В этих целях составляется официальное дополнительное соглашение о переводе бремени скончавшегося ссудополучателя на родных. После чего осуществляется своевременная выплата ссуды, согласно установленным срокам.

В основном банки не ждут полгода и выдвигают требования о погашении образовавшейся задолженности в полной мере, как только узнают о смерти своего клиента.

В итоге может образоваться такая ситуация: долг составил 20 000 евро, а в наследство было передано всего 10 000, в этом случае заинтересованное лицо не обязано выплачивать свои личные средства, для погашения существующей задолженности перед заимодавцем.

Когда ссуда выдается под залог движимого и недвижимого имущества, то гражданин получает предмет залога по наследству и с этого момента может распоряжаться им.

К примеру, после погашения оставшегося долга по ипотеке, жить в полученном доме или реализовать предмет залога, для закрытия ссуды, а оставшуюся сумму забрать себе.

При оформлении дарственной на ребенка, не достигшего совершеннолетия, ссуда выплачиваются родителями или же законными опекунами. Но кредиторы должны учитывать все свои шаги, так как они не должны нарушать права несовершеннолетних лиц.

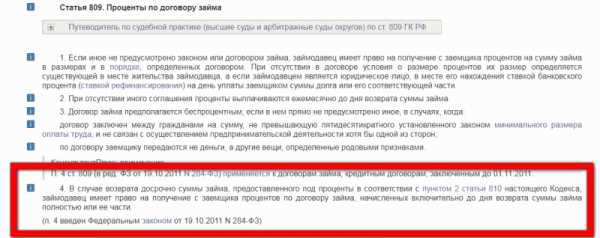

Начисление процентов

Уведомить кредитную организацию следует как можно раньше, так как начисление процентов продолжается до подтверждения факта смерти заёмщика. Но кроме процентов, задолженность увеличится на сумму штрафов за просрочку выплат, которая обязательно возникнет, ведь должник умер, и делать ежемесячные взносы по займу некому. Таким образом, если банк длительное время не будет надлежащим образом уведомлен о смерти своего клиента, то долговое обязательство к моменту принятия наследства значительно увеличится.

При этом Верховный Суд Российской Федерации в 2018 году постановил, что банки не обязаны останавливать начисление процентов на остаток задолженности. Но по мнению экспертов, наследники могут обратиться в судебные органы с исковым заявлением о снижении указанных начислений, если сумма неустойки будет более чем в 2 раза превышать ставку рефинансирования. А также можно оспорить сумму штрафов, потому что в соответствии с нормами законодательства начисление пени должно быть прекращено в день смерти должника.

Действия созаёмщиков в случае смерти одного из них

Иногда кредиты оформляются на нескольких человек – это могут быт родственники или супруг. При гибели одного из них, долг приходится выплачивать остальным созаемщикам. Здесь доступны три варианта:

- Созаёмщик обращается в банк, предоставляет свидетельство о смерти компаньона и перезаключает на себя договор для дальнейшего закрытия;

- Находит себе того, кто может помочь с выплатами и переоформляет кредит на себя и его. Но для этого новый созаёмщик должен соответствовать критериям банка по имеющемуся доходу;

- Отказывается по выплатам за погибшего и погашает только свой долг.

Последний вариант тоже имеет свои тонкости – например, была квартира в ипотеке, тогда банк продаст жилье, погасит задолженность и часть, которую выплачивал оставшийся в живых созаёмщик, ему возвратится.

Некоторые граждане, получившие вместе с наследством и долги, пытаются обмануть банк. Они не отказываются от наследства и при этом не оплачивают задолженность. Тогда банк действует через суд. И в результате недобросовестным наследникам приходится погашать не только займ, но и судовые затраты банка.

Если этого не произойдёт, то наследники могут вообще лишиться имущества. Банк может выставить его на продажу и погасить долг. Однако если в течение полугода после гибели заёмщика кредитор не заявил о своих правах, задолженность аннулируется.

Информацию об ответственности наследников в случае гибели лица взявшего кредит стоит внимательно изучить во избежание неприятных проблем с фин.организациями.

А если была страховка?

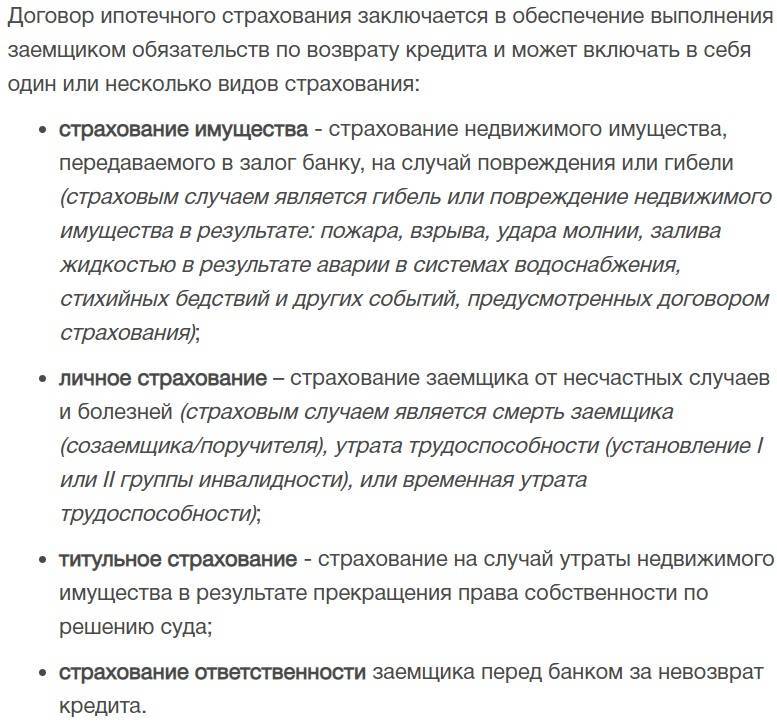

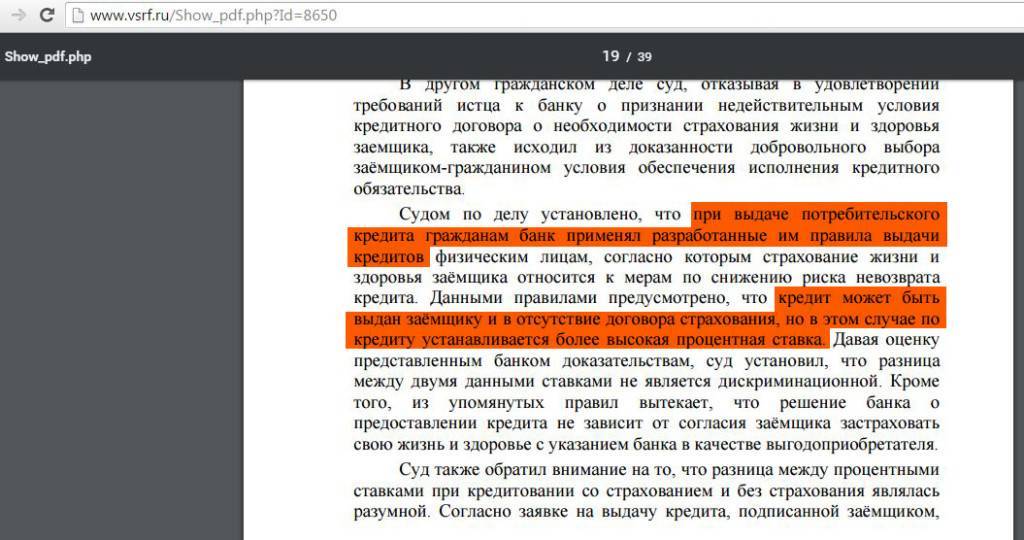

Пожалуй, каждый человек, который оформлял ипотеку, вспомнит про настойчивое предложение оформить полис. Страховка должна защитить права сторон при невозможности исполнить обязанности по договору. Правовые основы страхования сделки заложены в ст.30 Закона «Об ипотеке».

Но внимательное прочтение этой нормы оставляет много вопросов. Моё мнение: главная функция страхования – это защита ипотечного имущества от утраты или повреждения. Второй вопрос – возмещение потенциальных убытков кредитора (если вырученной суммы недостаточно для расчёта). Получается, что вопрос смерти заёмщика остался вне поля зрения законодателя.

Страховые компании принимают на себя риски, но в разумных пределах. И на первом месте – интересы банка, а не наследников. Если случай признан страховым, компания выплатит долг кредитору, а потом… может взыскать потраченную сумму с наследников (если иное не предусмотрено договором).

Нужно внимательно прочитать соглашение и понять, на что могут рассчитывать наследники. Не исключено, что договор защитит их права. Но возможна и другая ситуация, когда компания попробует всеми правдами и неправдами признать случай нестраховым. Или взыскать уплаченную сумму с наследников – в порядке регресса.

Порядок действий наследника

Размер выплат по кредиту умершего

Если осталось несколько наследников, то долг по кредиту умершего делится между ними пропорционально их долям в наследстве. При этом банк не имеет права требовать к возврату сумму, превышающую стоимость унаследованного имущества. Например, если покойный должен 150 000 рублей, а сумма наследства составляет всего 100 000 рублей, то размер обязательств перед финансовой организацией не может превышать эту сумму. Кредитор может вернуть разницу, только обратившись в страховую компанию. Если это не удастся, то долг будет признан безнадежным.

Как не платить штрафы и начисленные проценты после смерти заемщика

Не выплачивать начисленные штрафы и пени возможно. Об этом говорится в статье 333 ГК РФ «Уменьшение неустойки». Наследник покойного может поступить следующим образом:

- принять условия кредитора и погашать задолженность усопшего по кредиту, своевременно внося платежи. В таком случае есть вероятность, что кредитор отнесется к добросовестному клиенту лояльно и уменьшит размер штрафных выплат, или вовсе их аннулирует;

- оформив отказ у нотариуса, не претендовать на долю в имуществе покойного. Тогда вам не придется платить ни штрафные пени, на общий долг. Конечно, это более кардинальный способ, однако пересмотреть свое решение впоследствии у вас не получится.

Как не возвращать долг

Но что делать, если вы не хотите обременять себя чужими долгами? Единственным способом не платить за усопшего и при этом не нарушать закон является отказ от наследства. Этот вариант подходит, если задолженность покойного перед кредитором велика, а доля, причитающаяся наследнику, несоизмеримо мала. Поэтому перед тем, как принять то или иное решение, необходимо сопоставить размер наследства с суммой долга. Но может оказаться и так, что выгода полученного имущества значительно превосходит затраты, связанные с погашением задолженности. Тогда от вступления в наследство можно только выиграть.

Если родственники и члены семьи скончавшегося ничего не наследуют, но при этом проживают в жилье, которое осталось от покойного, долги их не касаются, и платить не нужно. Однако если квартира представляет интерес для банка, жильцов могут выселить в судебном порядке. Исключения составляют несовершеннолетние дети, а также члены семьи усопшего, у которых нет иной недвижимости. Эти категории граждан могут оставаться в квартире, их нельзя выселить.

Как распределяется долг умершего по кредитной карте между наследниками

Если в завещании было указано несколько людей, то сам долг распределяется между наследниками пропорционально долям. Банк при этом не вправе требовать с них вернуть деньги в размере, который будет выше стоимость унаследованного имущества.

Представим ситуацию, где человек умер и оставил после себя долг в 150 тысяч рублей. В наследство он оставил 100 тысяч рублей. Таким образом, наследники не должны выплачивать банку сумму, превосходящую 100 тысяч рублей.

Разница в 50 тысяч рублей может быть истребована финансовой организацией со страховых агентов, или же банк будет вынужден признать долг безнадежным.

Учтите, что если кредитная ссуда была застрахована и смерть владельца карты попадает под страховой случай, то стоит обратиться в страховую компанию. В таком случае наследники должны будут отдать банку меньшую сумму. Но бывает и так, что страховой выплаты может быть недостаточно из-за различных накопившихся пени и штрафов.

В договорах страхования упоминаются случаи, когда выплата невозможна: самоубийство, смерть на войне или в местах лишения свободы, заемщик умер от радиации или от травм, которые он получил при прыжках с парашютом.

Помимо этого, есть такое явление, как «сокрытие хронической болезни». На этот пункт могут сослаться даже тогда, когда владелец кредитной карты курил и в итоге умер от инфаркта.

Если кредитная ссуда была оформлена под залог, то наследники вступают в обладание правами на предмет залога. Они могут принять решение продать его и за счет полученных средств оплатить долг перед банком, и если при этом еще останутся какие-то деньги, то наследник имеет полное право забрать их себе.

В случаях, когда никто не пожелал вступать в права наследства, банк чаще всего обращается в суд и просит реализовать на торгах имущество умершего, которое последний указывал в завещании. Так, взыскать могут даже жилье, приставов не остановит и факт того, что там кто-то может проживать. Жилищный и Семейный кодексы РФ не позволяют выселять лишь детей до 18 лет и членов семьи, которые не владеют другим жильем.

Резюме: смерть заёмщика по ипотеке проблема не для банка, а для наследников

Итак, уход из жизни заёмщика не станет большой бедой для банков. Дальнейшее развитие событий зависит от конкретного ипотечного дела. Если есть наследники – платить по долгам придётся им. Если нет – имущество будет продано с торгов, а деньги пойдут на выплаты по кредиту.

Отчасти в урегулировании обязательств поможет грамотная страховка. Но нужно понимать, что главная цель полиса – защитить интересы банка, а не наследников. В исключительных случаях долг будет погашен без предъявления претензий к правопреемнику. Но далеко не во всех ситуациях, о чём нужно помнить.

Как минимум несколько лет ведутся дискуссии на самом высоком уровне о том, чтобы защитить права лиц, проживающих вместе с должником. К примеру, если кредит платил глава семейства и умер, нынешнее законодательство позволяет выставить на улицу его детей и жену, продать их квартиру.

Внесение изменений в Закон «Об ипотеке» в части страхования позволило бы решить проблему. Но достаточно лишь взглянуть на структуру портфеля выданных займов по ипотеке, чтобы понять: государство охотнее защитит интересы крупнейших банков, нежели права наследников.

Заключение

Полученное наследство может обрадовать наследников, если оно не отягощено невыплаченными кредитами умершего родственника. В этом заключается особенность закона по наследству – преемникам переходит не только имущество покойного, но и его долги

Чтобы обезопасить своих близких от неприятной финансовой нагрузки, стоит задуматься об их будущем и предпринять разумные меры предосторожности. Самый простой вариант – не экономить на страховке и переложить выплаты по займу на плечи страховой компании

Не готовьте родственникам «бомбу замедленного действия»: не скрывайте от них информацию об имеющихся незакрытых кредитах. Особенно надо быть осторожным тем, кто необдуманно соглашается стать поручителем по кредиту. В будущем они могут столкнутся с неприятной ситуацией, если основной кредитозаемщик преждевременно уйдет из жизни.