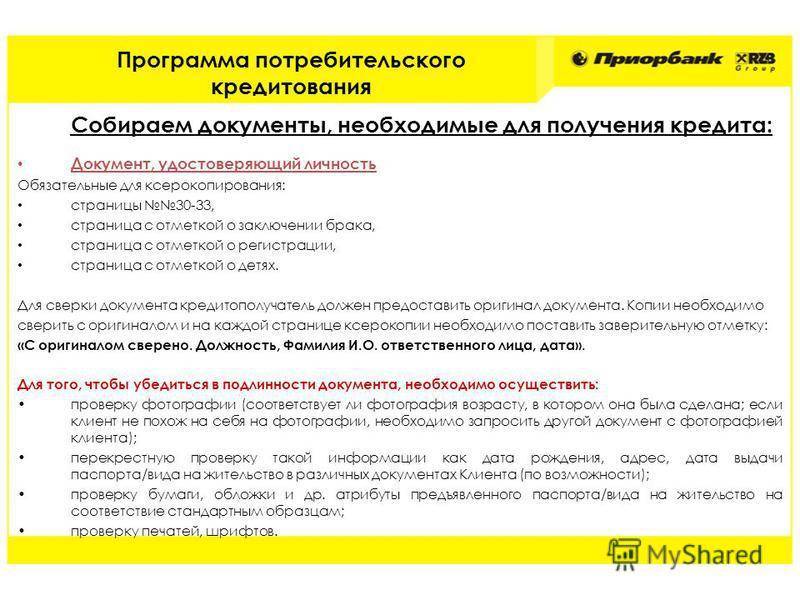

Как повысить шанс на то, что кредит будет одобрен

Чтобы не получить отказ, гражданину нужно заблаговременно получить статус обычного клиента Сбербанка и стабильно пользоваться банковскими услугами на протяжении некоторого времени. Наилучшими вариантами услуг (для создания о себе положительного впечатления) будет активное совершение денежных транзакций через счета и карты, открытие вкладов и ячеек.

Также следует соответствовать требованиям Сбербанка относительно личности претендентов на кредит и предъявляемой ими на первоначальном этапе документации: персональной и отражающей финансовое положение клиента (при необходимости). Важнейшим условием выступает не просто факт получения человеком периодического заработка, но и его достойный уровень.

Кредитодатель производит собственные расчеты по будущему кредиту, исходя из размера дохода гражданина, т.к. после внесения ежемесячного платежа в счет погашения долга у человека должна оставаться достаточная сумма на необходимые расходы по обеспечению достойного существования. Конкретную сумму назвать крайне сложно, так как рекомендуемый заработок зависит от параметров запрашиваемого займа.

Требования к гражданам:

- Предполагаемый заемщик должен быть гражданином РФ.

- По возрасту он находится в рамках от 21 года до 70 лет. В некоторых ситуациях допустимый порог начинается от 18 лет и продолжается до 75 лет.

- Требуемый стаж его трудовой деятельности на текущем месте работы от 3 до 6 месяцев в зависимости от статуса (зарплатники и остальные клиенты). Для некоторых кредитов (например, нецелевого залогового) не имеет значение факт наличия зарплатного статуса при исчислении стажа.

- Общий стаж полгода — 1 год (для пенсионеров и незарплатных клиентов соответственно).

Следующий немаловажный фактор — наличие у предполагаемого заемщика благоприятной долговой истории, в которой отображены все факты кредитования в различных банках. В ней отражаются не только характеристики взятых продуктов, но и процесс их погашения со всевозможными просрочками и проведением реструктуризации либо рефинансирования.

Положительно характеризующаяся биография гражданина отображается в его индивидуальной клиентской оценке. Она может быть доступна всем банкам и гражданину на платной основе и на любом этапе пользования банковскими услугами. Наибольшей актуальностью подобное самоинформирование отличается на стадии предзаявки.

Что такое потребительский кредит

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Классификация потребительских кредитов:

По срокам:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

По обеспечению:

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Не готовы давать гарантии возврата долга? Получите отказ банка или высокие проценты.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

В зависимости от категории граждан-получателей:

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Как посчитать снижение дохода

Среднемесячный доход считают по установленной методике: зарплату, пенсию, материальную помощь, компенсацию за отпуск, премии, авторские вознаграждения, больничные и другие выплаты за 2019 год делят на количество месяцев, когда они были.

Если в 2019 году месяцев с доходом было больше пяти, то исключают два месяца с самым высоким и два месяца с самым низким доходом.

Среднемесячный доход 2019 года нужно сравнивать с доходом в месяце, который был до месяца обращения. Например, если обратиться за льготным периодом в апреле, нужно подтвердить, что доход на 30% снизился в марте. Если же доход снизился в апреле, то за льготным периодом можно обратиться только в мае.

Снижение дохода для ипотечных каникул по старому закону считают по другой формуле

Там важно не только снижение дохода, но и то, какую долю составит ежемесячный платеж

На какой максимальный срок могут выдать кредит?

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Основной минус долгосрочной ссуды – размеры переплаты по займу в итоге. Даже если первоначальная процентная ставка была довольно скромной, к моменту закрытия кредита вы вернете в банк намного больше, чем брали. Намного – это минимум вдвое. Другой момент – долгосрочные обязательства делают отношения с банком недостаточно предсказуемыми. Сейчас финансовая ситуация может быть одной, но заранее вы не знаете, как она поменяется спустя 2-20 лет (цифры даны для примера).

Краткосрочные займы стоит брать только при полной уверенности полного возврата суммы долга в ближайшем будущем. Напоминаем, подобные услуги предоставляют не только банки.

Что такое потребительский кредит

Определение потребительского кредита полностью раскрыто в ФЗ «О потребительском кредите (займе)». Можно дать пояснение определения доступным языком.

Потребительский кредит – это предоставление банковской организацией денежных средств заемщику для приобретения товаров и услуг потребления на условиях возврата. Деньги не должны быть потрачены на предпринимательские цели, зато можно совершить дорогие покупки или оплатить образовательные/медицинские услуги.

Существует следующая классификация потребительского кредита.

По срокам кредитования:

- Краткосрочный, оформляется на срок до 12 месяцев.

- Долгосрочный, оформляется на срок более 12 месяцев.

Сегодня максимальный срок кредитования – 7 лет.

По обеспечению:

- Обеспеченный залогом.

- Не обеспеченный залогом.

В качестве обеспечения заемщик может предоставить собственное имущество, договор страхования или найти поручителей. Кредитор должен покрыть свои риски, связанные с невозвратом денежных средств заемщиком и потерей прибыли.

Без предоставления гарантий банк скорее всего предложит менее выгодные условия или откажет в выдаче ссуды.

По целевому направлению:

- нецелевой;

- целевой (образовательные, медицинские, туристические услуги, покупка бытовой техники и др.).

По виду кредитной организации:

- банк или МФО;

- частные лица;

- организация, в которой трудоустроен заемщик;

- небанковские организации (ломбарды, кассы взаимопомощи);

- торговые организации.

По категории заемщиков:

- пенсионеры;

- сотрудники государственных организаций;

- сотрудники бюджетных организаций;

- собственники подсобных хозяйств и другие.

Особенности изменения сроков кредитования в Сбербанке

Изменить срок кредита в сторону увеличения или уменьшения можно в порядке согласования этих операций между сторонами. При этом указанная для клиентов пролонгация производится за счет двух предлагаемых процедур: рефинансирования и реструктуризации. Сокращение же срока достигается за счет разрешаемого во всех случаях досрочного погашения кредита.

Реструктуризация и рефинансирование — это разнонаправленные процедуры. Первая подразумевает вариативность действий относительно одного кредитного продукта Сбербанка. Рефинансирование же, напротив, целенаправленно объединяет несколько кредитов, выданных разными финансовыми организациями.

Одной из вариаций реструктуризационной процедуры с целью уменьшения цифры ежемесячного платежа выступает увеличение общего срока кредитования (в т. ч. и срока ипотечного кредита). Исключительно ради этого и по причине денежных трудностей кредитуемого возможны обсуждаемые изменения. Однако затруднения должны быть доказуемы для кредитодателя.

На рефинансирование же кредитор идет более охотно, т. к. этим учреждение привлекает к себе дополнительные финансы и клиентуру. Тем не менее перенос итоговой платежной даты не является в этом случае достигаемым целенаправленно. Так как интеграция кредитов осуществляется максимум на 7 лет, то продлить срок кредитования разрешено при меньшем остатке срока (менее семи лет).

Рассмотрим, как уменьшить срок кредитования. Оформление дополнительного соглашения о сокращении сроков за счет досрочного погашения является актуальным при достижении должником финансового благополучия. Закрытие кредита до срока возможно при указании этого пункта в кредитном договоре, что позволяет в дальнейшем не просить, а лишь уведомлять об этом банк.

Сколько кредитов можно взять одному человеку

Условия кредитования граждан во многом продиктованы финансовой политикой банка и опираются на возможности физических лиц персонально. Сколько можно брать кредитов? Традиционно банки отдают предпочтения тем заемщикам, которые не имеют иных кредитных обязательств. Однако это не означает, что имея непогашенный договор на получение заемных средств, шансов на дополнительное кредитование нет.

Сбербанк при рассмотрении заявки принимает в учет доход заемщика и его статус. Для участников зарплатного проекта действуют более выгодные условия.

На принятие решения о выдаче заемных средств влияет действующий суммарный остаток долговых обязательств. Например, при потребительском кредитовании установлены следующие максимальные лимиты для граждан по общей задолженности:

- до 5 000 000 рублей для участников зарплатного проекта;

- до 5 000 000 рублей для оформления договоров с поручительством;

- до 3 000 000 рублей для прочих заемщиков.

При превышении лимита по максимальному остатку задолженности в дополнительном кредитовании будет отказано. Потребуется предварительно рассчитаться с действующими долгами.

Что выгоднее уменьшать — срок или сумму ипотеки: калькулятор

Ответ на данный вопрос зависит от индивидуальной ситуации физического лица. Уменьшение срока повлечет за собой усиление финансовой нагрузки. Выгода будет заключаться в закрытии долговых обязанностей. Кроме того, будут прекращены и дальнейшие выплаты по процентной ставке.

В противном варианте выгода совершенно иная — целенаправленное снижение суммы помесячных платежей. При этом по обобщенному показателю сумма задолженности увеличивается за счет возможности пролонгировать последнюю платежную дату. Переплата образуется исключительно из-за процентной ставки.

Все возможные переплаты при реструктуризации, а также получаемую экономию при рефинансировании можно просмотреть в кредитных калькуляторах. При указании сведений обо всех кредитах в калькуляторе рефинансирования (в т. ч. и по ипотеке) результат содержит цифру выявляемой за месяц экономии.

Сроки кредитования зависят от целей займа

Под основными категориями кредитов, получаемых по паспорту гражданина России, подразумеваются ипотечные продукты, целевые и нецелевые потребительские кредиты (с залогом и без), а также кредитные карты. Все вариации имеют различные требования к заемщикам и предоставляемым документам и характеризуются отличающимися условиями кредитования.

Максимальные границы кредитов:

- потребительский: 3 месяца — 7 лет;

- нецелевой под залог недвижимости (альтернатива ипотеки): 1 год — 20 лет;

- военная ипотека: 1 год — 20 лет;

- заем на развитие личного хозяйства: 3 месяца — 5 лет.

Кредиты, которые предоставляются на максимальный срок от 1 года до 30 лет:

- ипотечный заем на вторичную недвижимость или новостройку;

- ипотека с господдержкой отдельным социальным категориям граждан;

- ссуда на строительство жилого дома;

- покупка загородного дома;

- покупка гаража или парковочного места.

Что касается займа по кредитке, то здесь все сложнее. Максимальные сроки льготного пользования денежными средствами (без начисления процентов за предоставление займа) составляют 50 дней. Продлить этот порог невозможно. Далее начисляются проценты. Поскольку они выше, чем у других задолженностей, то временный простой по оплатам невыгоден неплательщику.

Задерживать оплату не рекомендуется, потому что займодатель может списать задолженность с других открытых в Сбербанке счетов и дебетовых носителей. Кредитка выгодна при быстром возврате задолженности. Продолжительный период времени для пользования кредитом и максимальные суммы по нему следует рассматривать в альтернативных вариантах.

География присутствия банка

Сбербанк России имеет самое большое количество офисов и подразделений на территории страны среди всех банков России. Отделения и офисы кредитной организации есть во всех субъектах Федерации. В таблице представлен список адресов в самых крупных городах страны:

| Город | Адрес | Телефон |

|---|---|---|

| Москва | Москва, Новокузнецкая улица, 18/10с3 | +7 (495) 953-14-29 |

| Санкт-Петербург | Садовая улица, 28-30к3 | +7 (812) 322-91-42 |

| Нижний Новгород | Гордеевская улица, 8 | +7 (831) 248-97-17 |

| Казань | улица Пушкина, 17 | +7 (843) 555-55-50 |

| Екатеринбург | улица Вайнера, 21 | 8 (800) 555-55-50 |

| Новосибирск | Серебренниковская улица, 20 | +7 (383) 212-27-09 |

| Пенза | улица Кураева, 1А | +7 (8412) 52-01-74 |

| Ростов-на-Дону | Красноармейская улица, 141/128 | +7 (863) 264-49-08 |

| Тюмень | улица Мориса Тореза, 1 | +7 (3452) 62-19-42 |

| Ижевск | Пушкинская улица, 281 | +7 (3412) 60-19-10 |

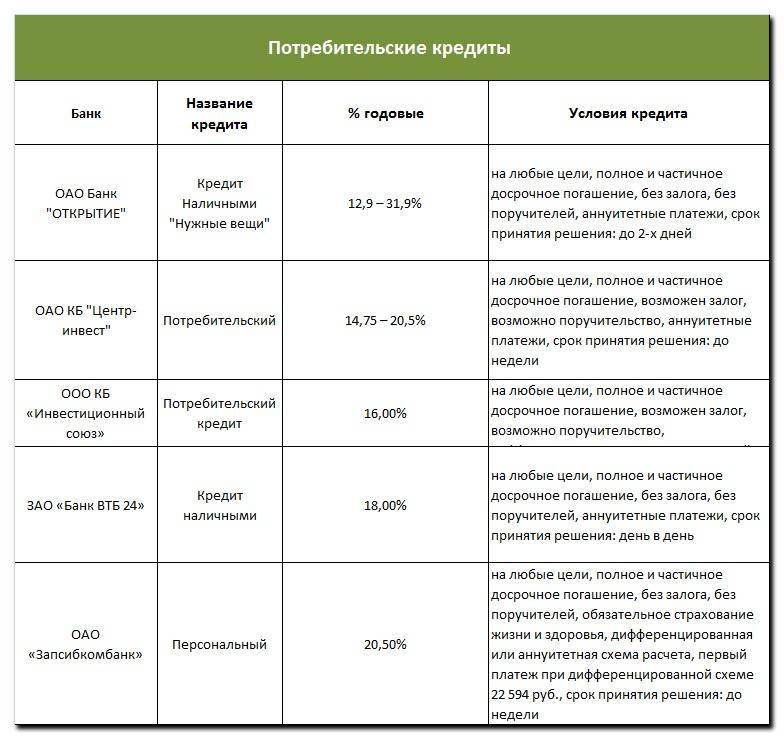

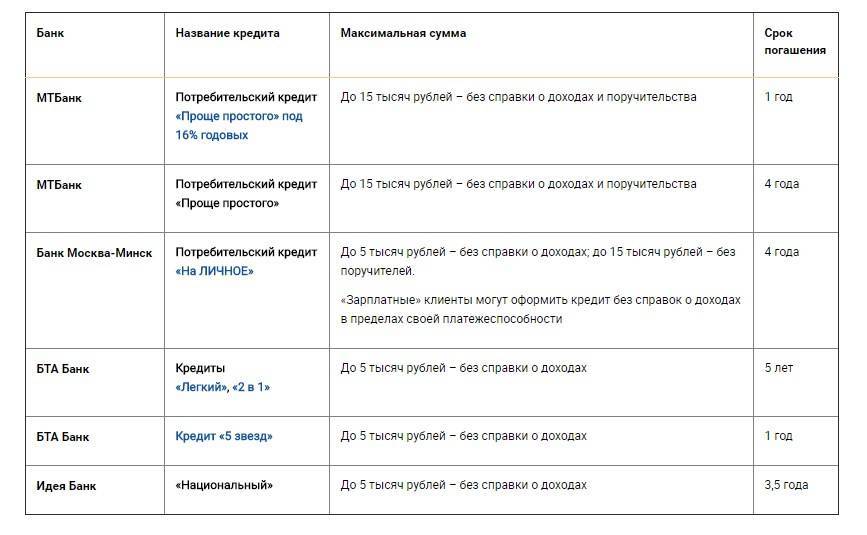

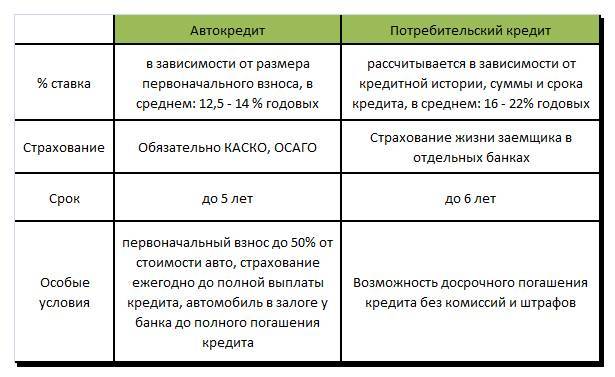

Виды и формы потребительского кредита

На сегодняшний день банковские организации предлагают много вариантов кредитных программ. Их можно классифицировать по разным факторам.

Для более подробного сравнения форм потребительского займа используйте данные в таблице.

| Форма потребительского кредитования | Место оформления | Отличительные особенности кредитования |

| На неотложные нужды | Банковский офис | 1. Скорее всего придется оформить договор страхования 2. Пониженная процентная ставка |

| Товарный кредит | Торговые точки и любые места продаж | 1. Быстрое рассмотрение заявки 2. Повышенная процентная ставка 3. Заявка на кредит может быть договором |

| Кредитная карта | В банковском офисе или в интернете | 1. Упрощенный анализ заемщика 2. Есть беспроцентный период кредитования 3. Договор автоматически пролонгируется на новый период |

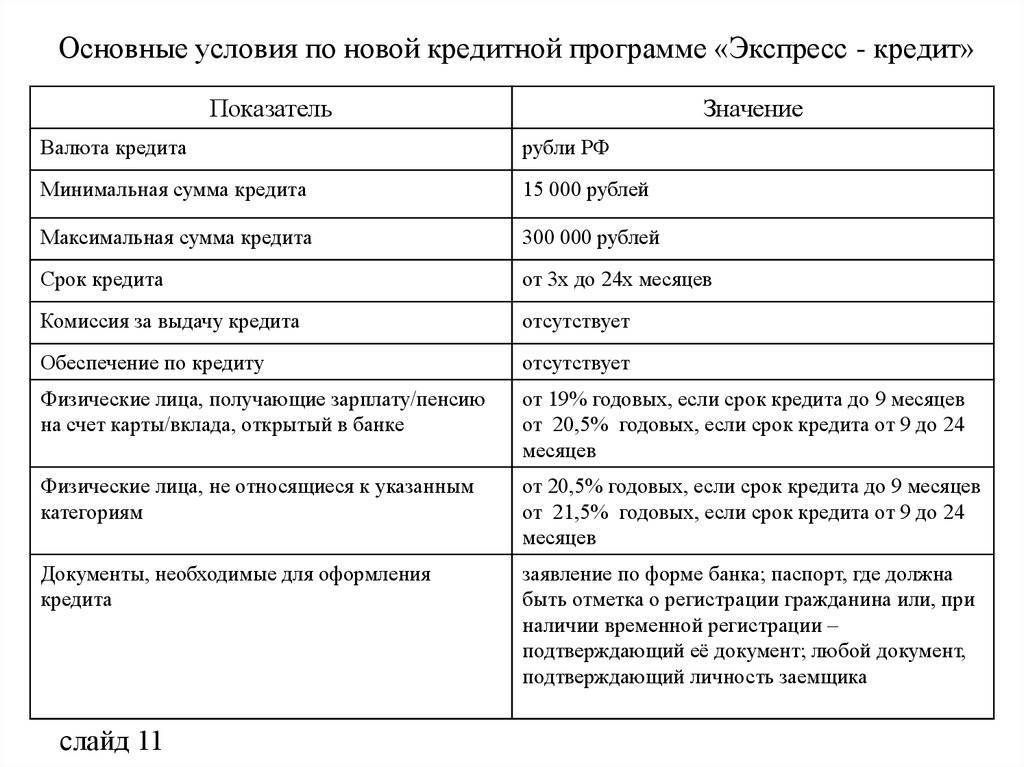

| Экспресс-кредит | В отделении банка | 1. Наименьшая сумма кредитования 2. Наименьший срок кредитования 3. Упрощенное рассмотрение заявки 4. Высокая процентная ставка |

Сегодня у клиентов достаточно большой выбор среди разных вариантов потребительского кредитования.

Следует изучить условия каждой программы и выбрать самый подходящий кредит.

Общая переплата — не больше 2,5 суммы кредита

Кроме процентов кредитор может начислять заемщику неустойки, штрафы, плату за дополнительные услуги. Все это нельзя начислять, когда общая сумма переплаты достигнет 2,5 размера кредита. То есть если заемщик после 28 января взял в кредит 100 тысяч рублей, то со всеми процентами, комиссиями и штрафами за просрочку он вернет максимум 350 тысяч рублей: 100 тысяч рублей долга и 250 тысяч рублей дополнительных платежей. Бесконечно штрафы расти не могут — 100 тысяч не превратятся в миллион.

Максимальная переплата по потребительским кредитам

| С 28.01 до 30.06.2019 | 2,5 суммы кредита |

| С 01.07 до 31.12.2019 | 2 суммы кредита |

| С 01.01.2020 | 1,5 суммы кредита |

С 28.01 до 30.06.2019 2,5 суммы кредита

С 01.07 до 31.12.2019 2 суммы кредита

С 01.01.2020 Максимальная переплата по потребительским кредитам

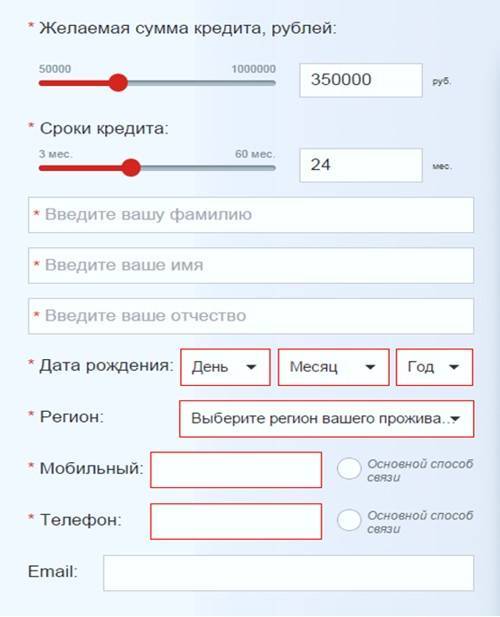

Условия оформления потребительского кредита

Практически любой кредит можно оформить онлайн. Заполните анкету на сайте банка и ждите предварительного решения. После одобрения с пакетом документов необходимо подойти в банк.

Каким требованиям банка должны соответствовать потенциальные заемщики:

- гражданство РФ;

- возраст от 18 лет и старше;

- постоянный доход;

- стаж на одном месте от 3 месяцев;

- регистрация (постоянная или временная) на территории России;

- хорошая кредитная история;

- наличие телефона (стационарного или мобильного).

Это основные требования, в каких-то банках их значительно меньше. Например, для ВТБ достаточно быть гражданином РФ и иметь постоянную регистрацию в регионе нахождения отделения банка.

Какие документы требуют банки для предоставления кредита:

- паспорт гражданина РФ;

- документы на выбор (например, загранпаспорт, водительское удостоверение, СНИЛС, ИНН и др.);

- документы, подтверждающие доходы.

Список в различных банках может быть очень большим, а может быть очень маленьким. Например, в Хоум Кредит Банке требуют только паспорт и СНИЛС. А в Альфа-Банке нужно предоставить довольно внушительный список.

Надо иметь в виду, что банки, которые предъявляют минимальные требования к заемщикам, очень рискуют. А это не те организации, которые принимают на себя неоправданные риски.

Например, некоторые даже не требуют справки о доходах. Какой вывод из этого следует? Все риски заложены в процентные ставки. Не обольщайтесь минимальной величиной в рекламе. Ниже я как раз показываю и максимальную величину процентной ставки.

Можно ли увеличить максимальный срок?

Максимальный период можно увеличить, даже если заем уже оформлен. Для этого существует такая услуга, как реструктуризация. Ее смысл заключается в изменении условий кредитного договора при наличии веских оснований. Сюда же входит и увеличение продолжительности действия кредитного договора.

Воспользоваться реструктуризацией с целью увеличения времени погашения можно в следующих случаях:

- рождение ребенка;

- наступление форс-мажорной ситуации;

- потеря рабочего места не по своей вине;

- уменьшение размера заработной платы;

- потеря трудоспособности по медицинским показаниям.

Доказать наличие одного из указанных оснований необходимо документально, к примеру, трудовой книжкой, справкой от врача, свидетельством о рождении ребенка и т. д.

Обычно банковские учреждения идут навстречу своим заемщикам и без проблем оформляют реструктуризацию. Ведь это позволяет им избежать просроченной задолженности, сохранить добросовестность и хорошую репутацию клиента.

Для продления договора требуется написать заявление в банк с просьбой изменить условия и подкрепить его документом, доказывающим наличие уважительной причины.

Таким образом, максимальный срок кредитования зависит от многих факторов: банка, цели, суммы и пр. При этом следует иметь в виду, что длительное кредитование влечёт за собой большую переплату.

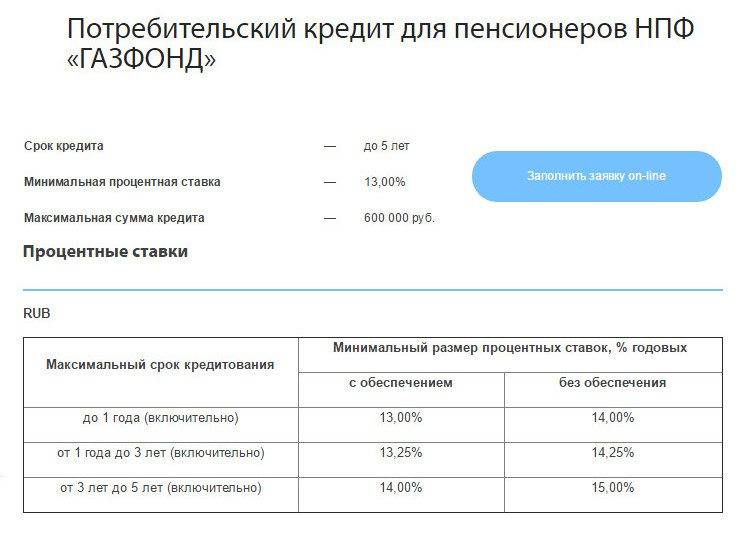

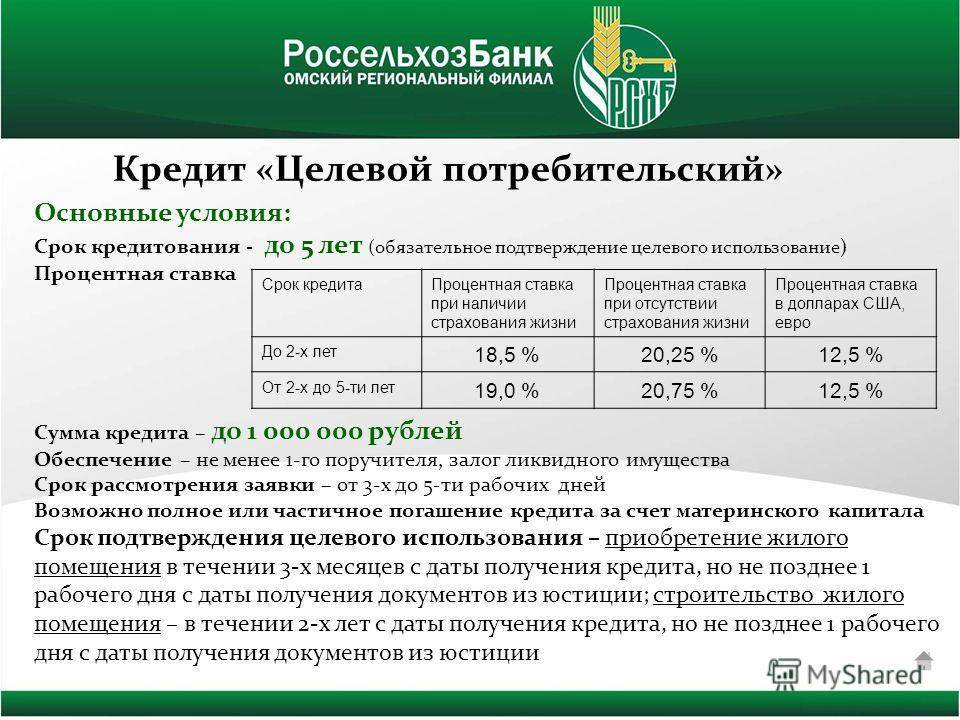

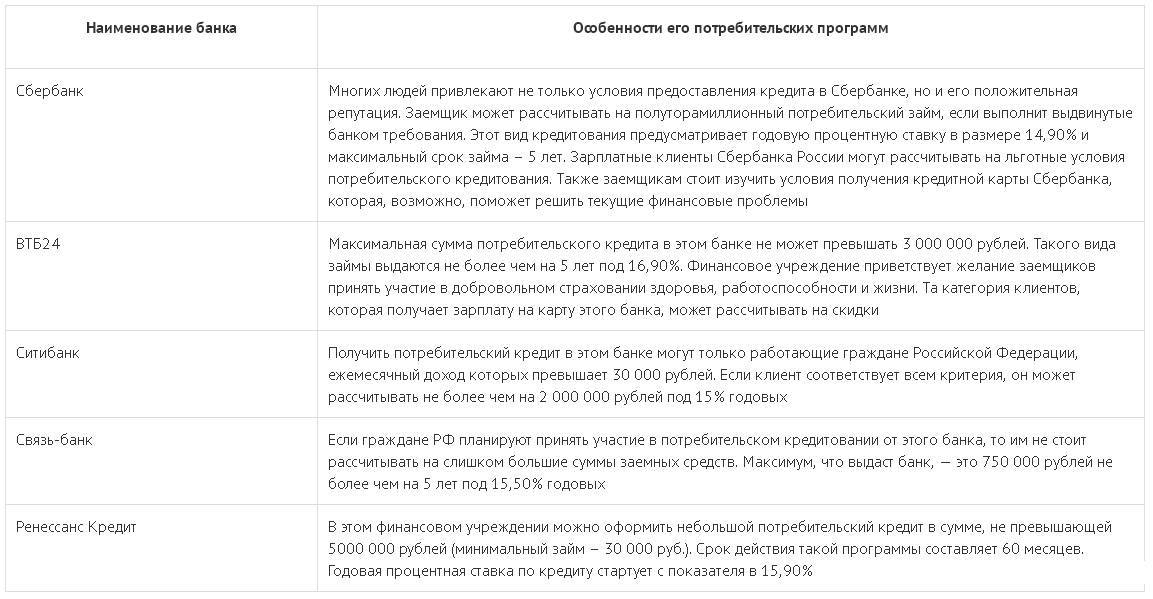

Виды потребительского кредитования

Россельхозбанк предоставляет потенциальным и действующим клиентам многие распространенные виды потребительских и целевых кредитов.

А если вы хотите просто оформить потребительский кредит в Россельхозбанке, то вам необходимо ознакомиться со статьей, на нашем сайте.

Помимо программ ипотечного кредитования и займов на приобретение автомобильного транспорта, в Россельхозбанке можно оформить кредит на покупку садового участка, сооружение инженерных коммуникаций, обучение, приобретение бытовой техники, а также простые займы наличными средствами.

Сравнительная таблица наиболее актуальных потребительских займов Россельхозбанка

Срок кредита, месяцев

Процентная ставка, % годовых в рублях

Сумма кредита, тыс. рублей

Нецелевой потребительский кредит под залог недвижимости

При максимальной сумме займа возможно потребуются созаемщики

Потребительский кредит без залога и поручительства

Возможность выбора схемы погашения кредита

Потребительский кредит с обеспечением ликвидным имуществом или поручительством

Процентная ставка может быть уменьшена для клиентов, являющихся владельцами зарплатных карт банка

До 3 лет – без целевого предназначения. От 3 до 5 лет – с целевым предназначением на ремонт и обустройство садовых участков и дач

При отсутствии страхования жизни заемщика потребуется поручительство или оформление залогового имущества

Банк может рассматривать подтверждение неофициальных доходов

Целевой кредит на оплату обучения. Банк может рассматривать подтверждение неофициальных доходов

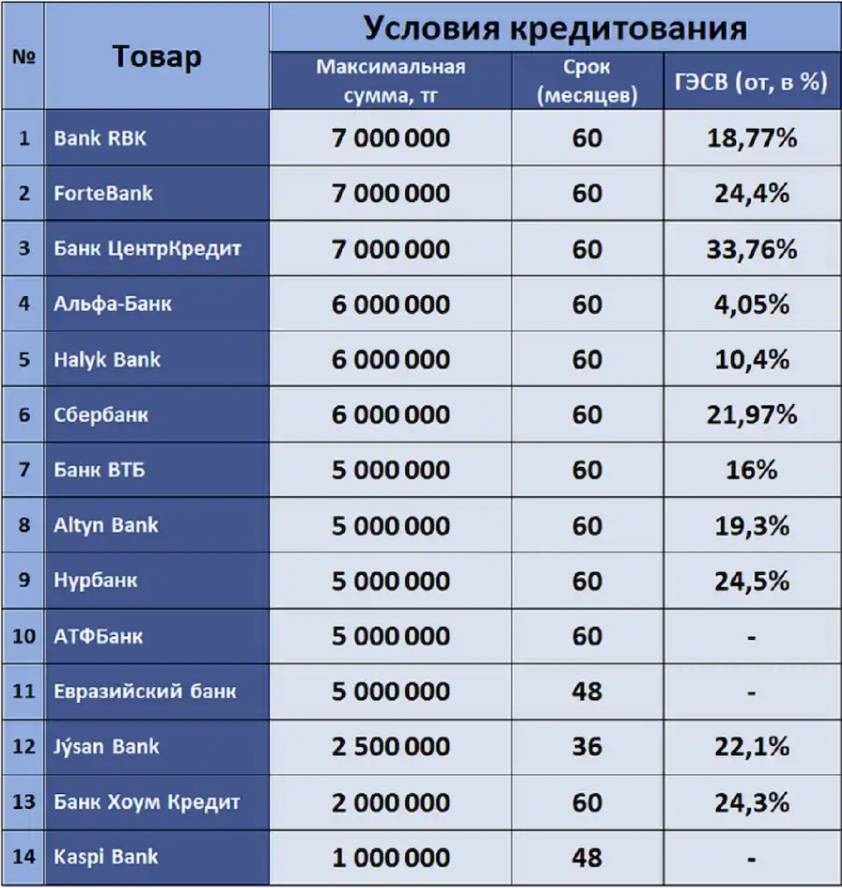

Сколько кредитов можно взять в одном банке

Ограничения по количеству кредитных договоров принимаются решением самого банка. Сколько кредитов можно иметь одновременно? Максимальное число зависит также и от финансового состояния заемщика. При небольших доходах, отсутствии постоянной работы вряд ли удастся получить дополнительные заемные средства.

В то же время, если доходы плательщика позволяют оформить несколько кредитов в одном банке, стоит подумать о рефинансировании. Объединение платежей зачастую под более низкий процент позволит сэкономить средства и время на оплату текущей задолженности. Сколько кредитов можно иметь одновременно? Конечный показатель ограничивается финансовыми возможностями клиента и действующей политикой банка.

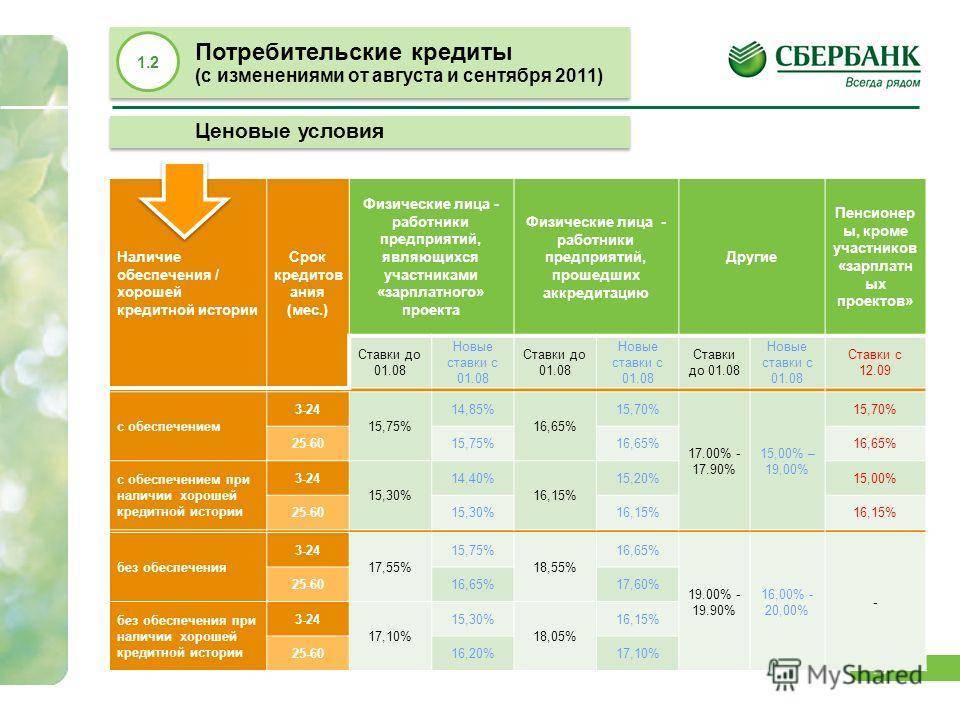

Процентные ставки и примеры расчета ежемесячного платежа

В любом кредите самый главный принцип, кроме возвратности и срочности – это платность. То есть, процентная ставка, которую взимает банк в качестве платы за кредит. Так как в этом случае схема погашения долга – аннуитетные платежи, проценты начисляются так, что весь срок кредита клиент платит одну и ту же сумму (но доля процентов в платеже постепенно уменьшается).

Процентная ставка по продукту «Кредит на любые цели» зависит от суммы кредита. А еще для части клиентов банк предоставляет скидку от ставки – это те, кто получает зарплату или пенсию на карту в Сбербанке.

Для простоты и наглядности информация о процентных ставках приведена в таблице:

| Сумма кредита | Если клиент получает зарплату или пенсию на Сбербанк | Если клиент не получает зарплату или пенсию на Сбербанк | ||

|---|---|---|---|---|

| минимальная ставка, % | максимальная ставка, % | минимальная ставка, % | максимальная ставка, % | |

| меньше 300 тысяч рублей | 12,9 | 19,9 | 13,9 | 19,9 |

| от 300 тысяч до 1 миллиона рублей | 11,9 | 16,9 | 12,9 | 16,9 |

| более 1 миллиона рублей | фиксированные 11,9% | фиксированные 12,9% |

В случае, если клиент оформляет кредит на сумму менее 1 миллиона рублей, банк определяет процентную ставку индивидуально для каждого клиента. Банк не раскрывает, по каким принципам определяет ставку – судя по всему, исходя из уровня рисков по конкретному клиенту.

В отзывах клиенты пишут о разных ставках – то есть, банк действительно может определить для клиента процентную ставку ниже, чем максимальная граница.

Если клиент оформляет кредит на сумму в 1 миллион рублей и больше, процентная ставка фиксированная и составляет 11,9% или 12,9% годовых.

На сайте Сбербанка есть удобный кредитный калькулятор, который рассчитывает сумму ежемесячного платежа по заданным параметрам кредита. Примеры расчета такие:

- кредит в сумме 300 тысяч рублей сроком на 1 год, если клиент получает зарплату или пенсию на карту Сбербанка – 11,9% годовых и платеж в 26 641 рубль в месяц;

- кредит на сумму в 1 миллион рублей сроком на 2 года, и это не зарплатный клиент банка – ставка составит 12,9% годовых, а ежемесячный платеж – 33 646 рублей;

- кредит на сумму в 170 тысяч рублей сроком на 4 года, клиент не зарплатный – ставка составит 13,9% годовых, а месячный платеж – 4 637 рублей.

Как видно, калькулятор немного «хитрит» – при сумме кредита до 1 миллиона рублей он рассчитывает ежемесячный платеж по минимальной ставке в этих условиях (то есть, для «идеального» клиента). Если же клиент окажется по мнению банка чуть более «рискованным», ставка для него будет выше, как и ежемесячный платеж.

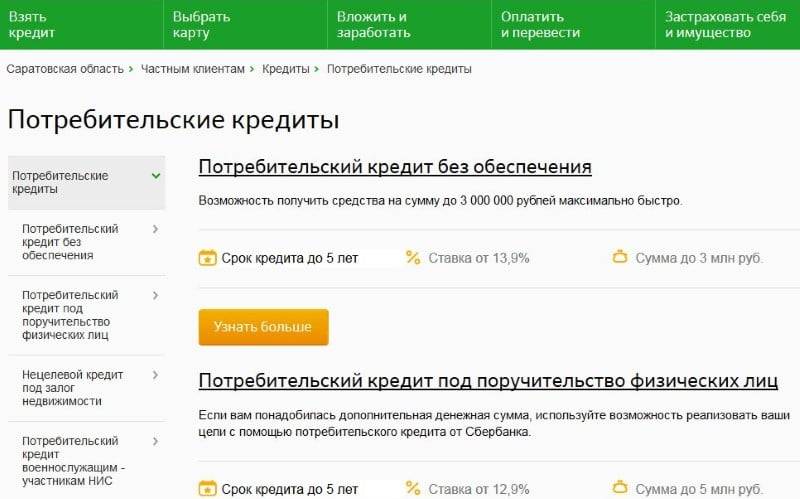

Виды потребительских кредитов наличными в Сбербанке

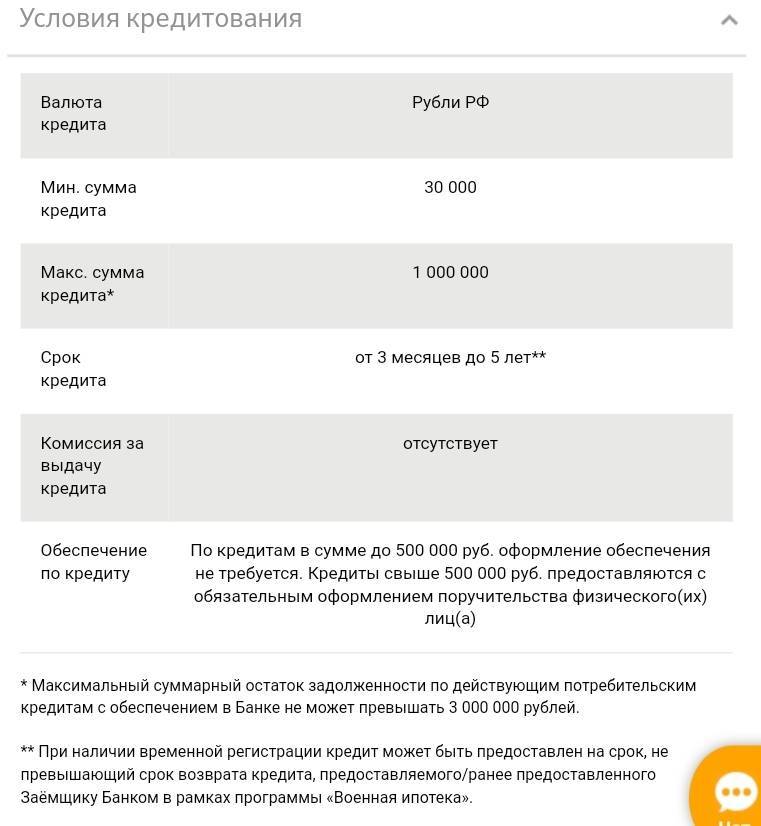

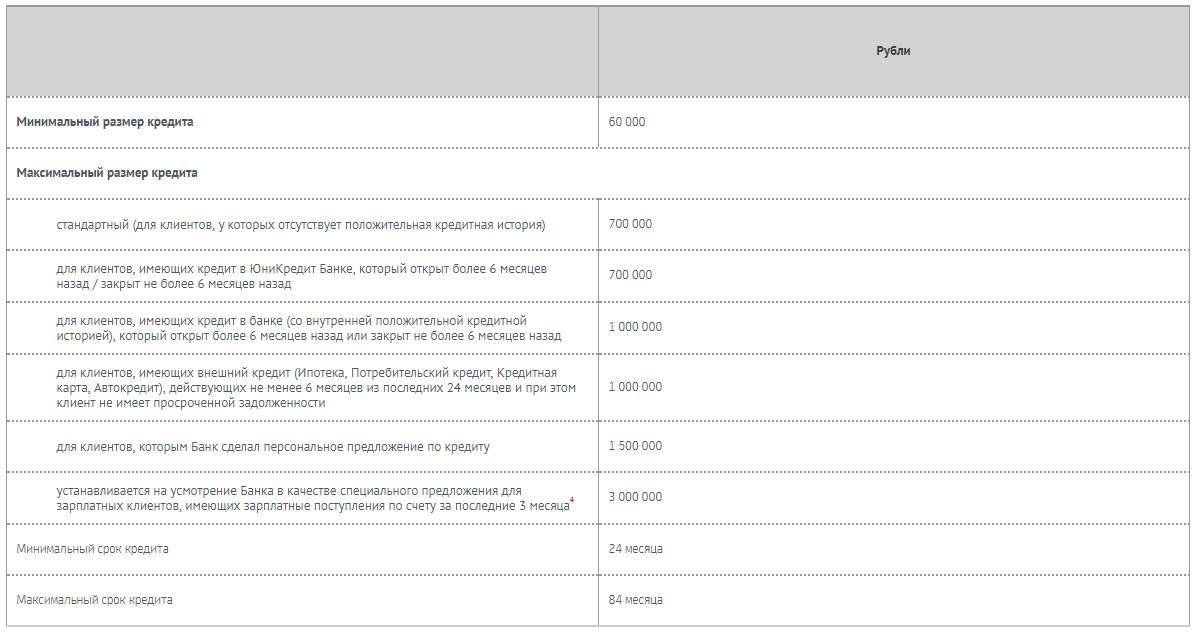

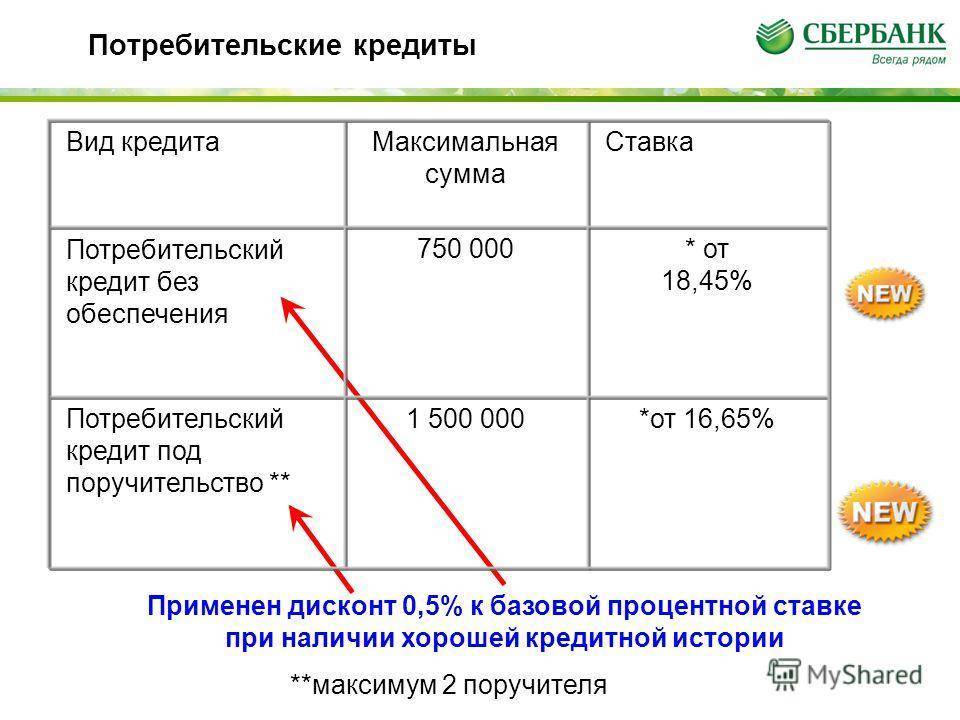

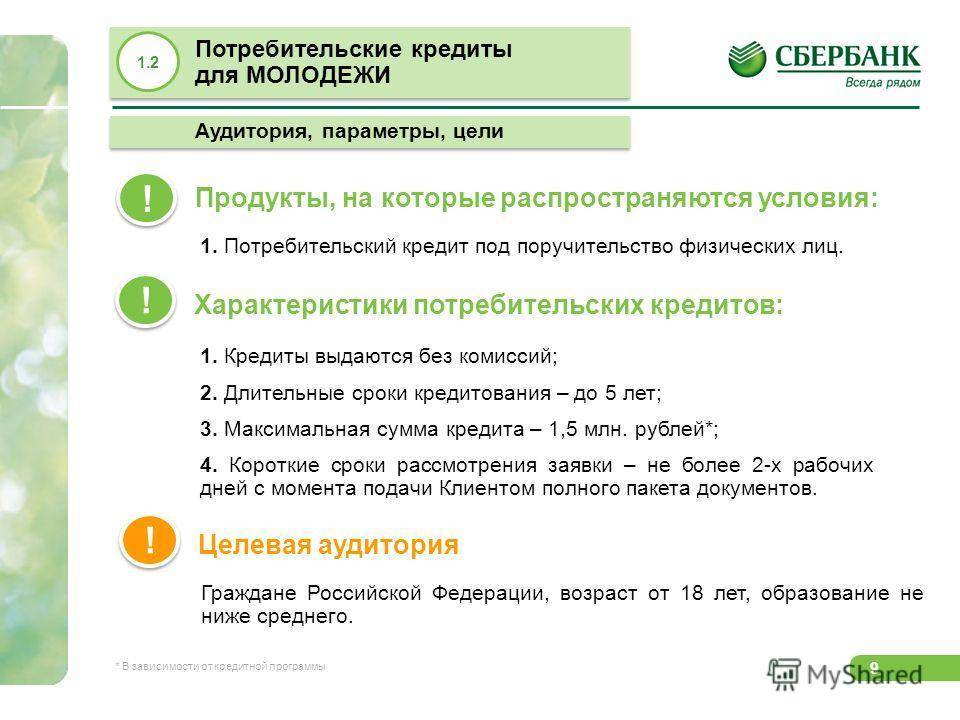

Разновидности потребительских кредитов имеют ряд условий. Кредит «Под поручительство» – предложение для заемщиков крупных сумм до трех миллионов рублей с последующим увеличением совокупного дохода. Поручитель по условиям может стать созаемщиком.

Процентная ставка по кредиту от 12,9% до 21,9%. Программа «Без обеспечения» – подходит тем, кто не хочет оставлять недвижимый залог в банке. Кредит позволяет получить средства до 1,5 миллиона рублей на 5 лет.

Кредиты военным разработаны для тех, кто зарегистрирован в программе «Военная ипотека». Если не требуется обеспечение, то от банка можно получить до 500 тысяч рублей, если же предоставляется залог или поручители, то можно занять у банка до одного миллиона рублей.

Другие виды поручительских кредитов, а именно программа для лиц, ведущих хозяйство подразумевает выдачу средств под 17%. Получить можно максимально 1,5 миллиона рублей. А также есть программа рефинансирования для уменьшения ставок и платежей по действующим задолженностям. В ней можно объединить пять типов займов.

Потребительский кредит какова его максимальная сумма

Оформление кредита может стать самым лучшим выходом для любого человека, который не хочет откладывать удовольствие от жизни на потом, а хочет получить все сразу здесь и сейчас.

Приобрести новую жилплощадь, сделать ремонт, купить необходимую бытовую технику или автомобиль – все это возможно благодаря потребительскому кредиту от Сбербанка.

Какая максимальная сумма потребительского кредита и как его получить, мы расскажем в данной статье.

Виды потребительского кредита в Сбербанке

Сбербанк выдает кредиты под минимальные проценты и без взимания комиссии, что распространяется на все виды потребительского кредита, которые различаются по своей максимальной сумме.

Виды потребительского кредита:

- без поручительства;

- с поручительством;

- кредит под залог на недвижимость.

Каждый вид потребительского кредита имеет свои требования и особенности

Кредит без поручительства

Заемщик может получить кредит даже без предоставления поручителей, что очень пригодится для тех людей, кто не хочет отягощать близких людей кредитными обязательствами. Максимальная сумма такого кредита составляет 1500000 т.

рублей, чего будет достаточно как на приобретение автомобиля, так и на квартиру в регионах. Кредит требуется погасить в течении пяти лет, а процентная ставка составляет всего 17, 5 %.

Активные клиенты Сбербанка также могут лично заявиться в Сбербанк и получить ответ по оформлению кредита в течении 2 часов при предоставлении всех необходимых документов.

Кредит с поручительством

Максимальная сумма кредита с поручительством составляет 3 миллиона рублей. С помощью него можно осуществить такие масштабные идеи, как покупка квартиры даже в пределах московской области.

Выдается он на пять лет, а процентные ставка по нему ниже, чем по кредиту без поручительства, составляет 16, 5 %.

Заявка на оформление кредита рассматривается в течении двое суток, но онлайн его оформить невозможно, требуется лично присутствовать в филиале Сбербанка и иметь при себе полный пакет необходимых документов.

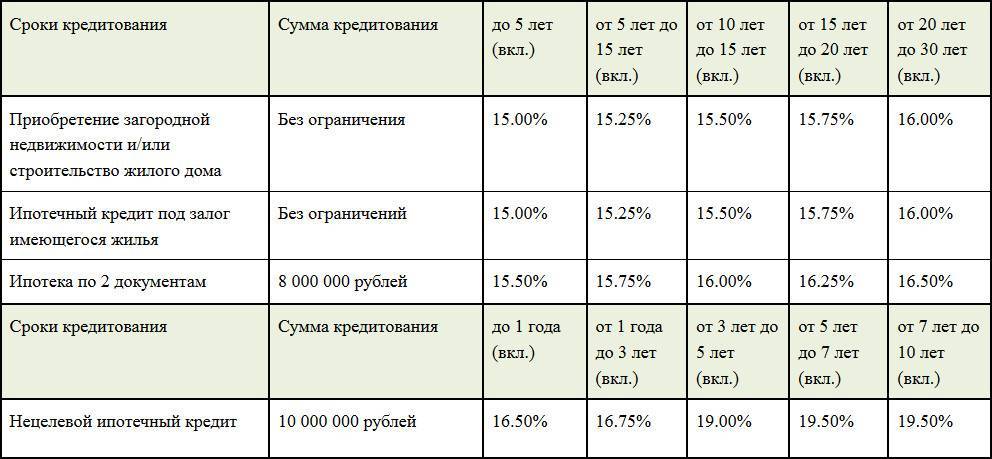

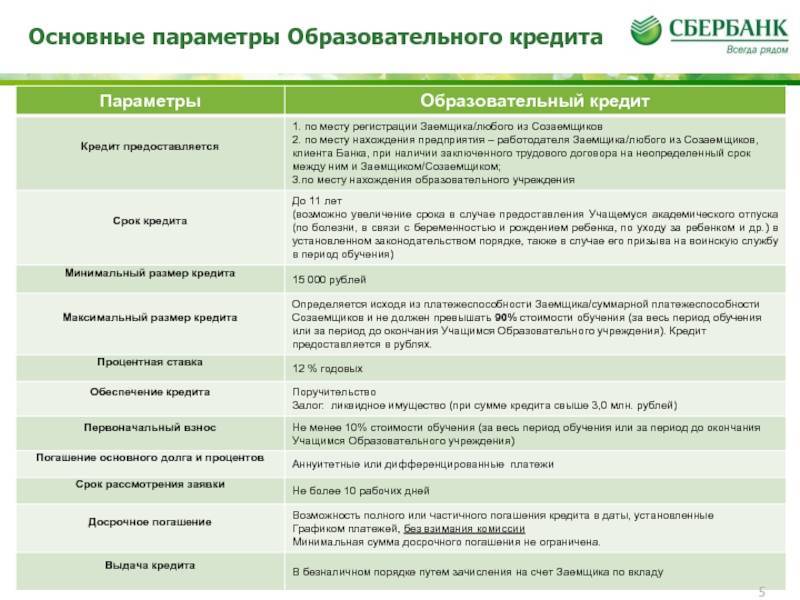

Кредит под залог недвижимости

Такой кредит поможет осуществить заемщику все самые масштабные идеи, так как его максимальная сумма достигает 10 млн. рублей. К его преимуществам можно отнести самую низкую кредитную ставку в размере 15,5 процентов.

Выдается он на срок до 20 лет, но при этом требует самую низкую сумму обязательного платежа в месяц и освобождает заемщика от первого взноса.

С помощью кредитного калькулятора на сайте Сбербанка можно вычислить сумму кредита, на которую вы и ваша семья могут рассчитывать

Какие условия влияют на сумму кредита

- Чтобы получить большой кредита необходимо иметь положительную кредитную историю.

- Для заемщика минимальный возраст составляет 21-летний возраст, максимальный – 75 лет. Наиболее охотно кредиты выдаются людям возраста от 25 до 45.

- Поручитель обязан быть старше 21 года.

- Ежемесячный платеж, осуществляемый по кредиту, не может быть больше, чем 40 процентов от дохода заемщика. Если у заемщика есть супруг, то доход суммируется и возможная сумма кредита может быть выше.

- Сумму дохода можно увеличить справками подтверждающими дополнительный доход (пенсия, стипендия, выплаты по банковским вкладам, плата за сданную в аренду квартиру т.д.).

- Суммарный размер стоимости имущества сдаваемого под залог, также влияет на максимальный размер кредита.

- Уровень надежности заемщика в банке и его пол. Женщин считают надежными заемщиками и более обязательными заемщиками.

- Кредит могут получить только люди, чей общий рабочий стаж не менее года и полгода на последнем месте работы.

- Кредит нельзя досрочно погасить, если у заемщика временная регистрация.

Сбербанк выдает потребительский кредит по минимальным процентам и на внушительные сумму, которые помогут как начать бизнес, так и создать старт для счастливой жизни молодой семьи.

Срок рассмотрения заявки на ипотеку Сбербанка

Сколько Сбербанк рассматривает заявку на ипотеку, определяется сложностью предстоящей сделки. Многое зависит от того, является ли заявитель зарплатным клиентом. В таком случае срок рассмотрения заявки на ипотеку в Сбербанке составит примерно 1 сутки. В иных случаях процесс растягивается до 3 дней. Столько времени банку нужно на изучение анкеты, личности заемщика (созаемщиков), его трудовой деятельности и дохода.

Также Сбербанк станет изучать документацию по кредитуемому объекту недвижимости. В отдельных случаях банк будет запрашивать дополнительные документы, а это приводит к пролонгации сроков проверки. На данном этапе на скорость рассмотрения документации влияет степень проблематичности недвижимости:

- новостройка – построена она аккредитованным застройщиком или сторонним. В первом случае процесс идет быстрее;

- вторичное жилье – здесь очень много нюансов, особенно, если собственниками являются недееспособные, в том числе, дети;

- загородная недвижимость – здесь изучают статус земельного участка, состояние построек и то, были ли они узаконены, и так далее.

Сколько дней Сбербанк рассматривает заявку на ипотеку на данном этапе – до 6 рабочих дней с момента предоставления полного пакета документов по кредитуемому объекту.

На сроки работы с заявкой также влияет и то, является ли клиент участником какой-либо спецпрограммы, ведь тогда потребуются дополнительные документы. Это может как ускорить процесс рассмотрения заявки, так и замедлить его.

На рассмотрение документации по предмету залога банку может потребоваться даже 1 месяц.