Скачать документы от Газпромбанка

В данном разделе

собраны важные документы от Газпромбанка, рекомендованные для скачивания. Здесь

вы найдете перечень оценочных организаций, страховых компаний и прочее, что

обязательно понадобится заемщику на одном из этапов оформления ипотеки.

Представленные документы являются официальными, гарантом чего выступает Газпромбанк

(опубликованы на официальном сайте).

Скачать перечень рекомендованных оценочных организаций.

Скачать заявление-образец на получение ипотеки.

Скачать

каталог аккредитованных объектов застройщиков

Скачать требования к страховщикам при ипотечном кредитовании для физлиц.

Скачать список документов для покупки квартиры неаккредитованной банком квартиры в ипотеку.

Программа «Новоселы»

Перед тем, как подать заявку на ипотеку Газпромбанка, кредитные менеджеры рекомендуют воспользоваться калькулятором, с помощью которого можно рассчитать сумму ежемесячных взносов. После получения предварительного одобрения, заемщик может приступить к поиску подходящей квартиры. По программе «Новоселы» можно приобрести апартаменты первичного фонда. Независимо от типа, недвижимость остается в залоге у банка до полного погашения ипотеки.

Обязательное условие оформления ипотеки в Газпромбанке – подписание договора имущественного страхования. Отсутствие документа может повлиять на процентную ставку – она увеличивается на 0,3-0,5%. Страховка ипотеки Газпрома гарантирует возмещение ущерба клиенту и организации при наступлении случаев, прописанных в договоре. Специалисты рекомендуют сотрудничать только с аккредитованными банком страховыми компаниями.

Целевое назначение кредита

Ипотечная программа «Новоселы» от Газпромбанка подходит людям, желающим прибрести вторичное жилье с оформленным правом собственности. Предложение распространяется также на квартиры в новостройках.

Квартира в строящемся доме

Перед тем, как взять ипотеку в Газпромбанке, необходимо определиться с типом приобретаемой недвижимости. Стоимость квартир в строящихся жилых домах, в сравнении с вторичным фондом, занижена. Невысокая цена обусловлена отсутствием ремонта внутри жилья – застройщики продают недвижимость с черновой отделкой.

Сотрудники Газпромбанка советуют рассматривать варианты от партнеров организации. Строительные концерны, так же, как и страховые компании, должны пройти аккредитацию у кредитной организации.

Покупка таунхауса с правом оформления в собственность

В Газпромбанке можно взять в ипотеку таунхаус. В доме может располагаться несколько многоуровневых квартир. Клиент получает право оформить приобретенную недвижимость в собственность. Основные преимущества жилья – доступная цена и небольшая площадь застройки. Планировка свободная, поэтому заемщик получает возможность самостоятельно спроектировать дизайн.

Апартаменты (нежилое помещение) в строящихся объектах

Апартаменты первичного фонда можно взять в ипотеку, если клиент полностью соответствует требованиям банка. Право собственности на такую недвижимость оформляется после покупки. Денежные средства, выделенные Газпромбанком, можно потратить на оплату договора участия в долевом строительстве.

Ипотечный калькулятор от Газпромбанка помогает заемщику заранее определиться с типом платежа. При выборе аннуитета клиент ежемесячно вносит фиксированную сумму. При дифференцированном типе оплаты ежемесячная сумма платежа постепенно уменьшается.

Минимальная и максимальная сумма

Отличительная особенность ипотечной программы – достаточно высокая сумма кредита. Его минимальная величина – 3 млн, максимальная – 60 млн.

Ставка кредита: постоянная или вариативная

На сегодняшний день ставка по ипотеке от Газпромбанка вариативная (8,2%-11%). Размер годового вознаграждения напрямую зависит от суммы ипотечного кредита, взятого на квартиру:

- 8,2% — 5 млн (регионы РФ) или 10 млн (Москва, Санкт-Петербург);

- 8,6%-9% — 3 млн (регионы) или 6 млн (Москва и область);

- от 9%-11% — до 60 млн (Москва и регионы страны).

На процентную ставку может повлиять ряд факторов:

- надбавка в 0,5% — если начальный взнос меньше 20%;

- надбавка в 0,3% — если клиент не держатель зарплатной карты;

- надбавка в 1% — если клиент не оформил договор страхования.

Ипотеку, взятую в Газпромбанке на покупку вторичного жилья, можно погасить досрочно. В этом случае заемщик экономит значительную сумму личных средств на процентах.

После того, как заемщик получил разрешение на ипотеку Газпромбанка, денежные средства переводятся безналичным способом. Комиссия банком не взимается.

Инструкция по оформлению

За несколько лет предоставления ипотечных кредитов военным в Газпромбанке выработалась определенная схема действий, которым необходимо следовать при оформлении ипотеки.

За несколько лет предоставления ипотечных кредитов военным в Газпромбанке выработалась определенная схема действий, которым необходимо следовать при оформлении ипотеки.

Для того, чтобы заключить договор кредитования и получить требуемую сумму, военному нужно собрать и предоставить определённые документы, дождаться положительного решения и подписать договор.

Все эти действия отличаются некими особенностями.

Видео по теме:

Необходимые документы

Для того, чтобы не терять время и не доносить потом по несколько раз необходимые документы, рекомендуется заранее изучить их список, дабы не откладывать с каждым разом получение ипотеки.

Для того, чтобы не терять время и не доносить потом по несколько раз необходимые документы, рекомендуется заранее изучить их список, дабы не откладывать с каждым разом получение ипотеки.

Стандартный пакет документов для военного, которые требует Газпромбанк, включает:

- Заполненную полную или экспресс-анкету на получение ипотечного кредитования.

- Документ, удостоверяющий личность (копия всех страниц паспорта или иного документа — водительских прав, загранпаспорта).

- Номер пенсионного страхования для участников накопительной системы военных или копия самого свидетельства.

- Сертификат участника накопительной системы и справка о денежной сумме на личном счёте военного.

- Документы, подтверждающие статус военного (копия военного билета).

Справка о доходах не требуется, поскольку государство гарантирует благонадежность военного до выхода в отставку.

Но на всех этапах рассмотрения Газпромбанк может устанавливать и дополнительные документы для подтверждения статуса или платежеспособности военного.

Заявка на военную ипотеку

Заявку в Газпромбанк можно подать двумя несложными способами — онлайн и непосредственно лично в отделении банка.

Заявку в Газпромбанк можно подать двумя несложными способами — онлайн и непосредственно лично в отделении банка.

Также в зависимости от данных, которые указываются при начальном оформлении, различают полную анкету и экспресс-анкету.

Последняя требует лишь минимальных сведений, таких как персональные и паспортные данные военного, необходимая сумма ипотеки, допустимый срок кредитования.

Это позволяет значительно сэкономить время и усилия, а для банка становится своего рода спасением от очередей.

Рассмотрение экспресс-заявки, которая подается онлайн, длиться до 3 дней, после чего, в случае утвердительного решения, с клиентом связывается представитель Газпромбанка и сообщает, когда и какие документы военному необходимо предоставить лично.

Также клиент может задать все интересующие его вопросы.

Но по сети интернет можно отправить не только сокращённую, но и полную заявку.

Для этого необходимо отсканировать все необходимые документы и прикрепить их к форме анкеты.

Полезное видео:

Многие люди любят выяснять все самостоятельно и лично, так сказать вживую, поэтому существует возможность заполнения анкеты непосредственно в офисе Газпромбанка.

Сотрудники Газпромбанка помогут с документами и внесением данных в заявку.

Рассмотрение полной анкеты продолжается до недели, после чего консультант Газпромбанка также связывается с клиентом, и обсуждаются дальнейшие действия.

Заключение договора

После того, как все необходимые детали будут согласованы, текст договора подготавливается специалистами.

После того, как все необходимые детали будут согласованы, текст договора подготавливается специалистами.

Назначается определенная дата для подписания договора.

Вместе с оформлением договора Газпромбанк открывает для военного текущие счета «Военная ипотека» и «Кредитный», которые используются для перевода денег и совершения дальнейшей сделки купли-продажи недвижимости, а также для дальнейших выплат по ипотеке и возможному досрочному погашению.

Один экземпляр договора ипотеки и целевого жилищного займа, которые подписываются одновременно, остаётся в Газпромбанке, а второй — выдаётся на руки военному.

Военная ипотека Газпромбанк 2020.

Средства можно получить на покупку квартир с уже оформленным правом собственности и объектов, в отношении которых был заключен договор долевого участия.

Программа для военнослужащих имеет следующие особенности:

- четкая регламентация процедуры;

- жесткий контроль всех этапов кредитования;

- доступность предложения только для участников НИС;

- безналичная форма проведения всех расчетов.

Выдача займа осуществляется в рублях на условиях, которые предусмотрены пунктами заключенного кредитного договора. Для возможности одобрения ипотеки военнослужащий должен соответствовать определенным требованиям банка. Условия и порядок предоставления займа можно уточнить на официальном портале или у специалистов в территориальном подразделении организации.

Требования к заемщикам и предмету сделки

Для получения военной ипотеки в Газпромбанке россиянин должен соответствовать следующим требованиям:

- Иметь российское гражданство.

- Быть в реестре участников НИС от 3-х лет и проходить военную службу.

- Иметь положительный кредитный рейтинг.

- Соответствовать возрастному цензу – минимум 21 год на дату заключения ипотечного договора и максимум 45 лет на дату внесения последнего ипотечного платежа.

- Быть зарегистрированным на постоянной основе в Москве, Московской области или в том же регионе, где расположено отделение Газпромбанка, в котором планируется получение денег.

К недвижимости, которую военнослужащий выбирает для покупки тоже устанавливаются определенные требования, в число которых входит:

- Отсутствие в списке ветхих домов и в перечне очереди зданий под снос.

- Отсутствие каких-либо обременений.

- Полное соответствие техническому плану (в квартире не должно быть проведено никаких незаконных изменений и перепланировок).

- Наличие всех необходимых коммуникаций и инфраструктуры вблизи объекта недвижимости.

Идеально для банка подойдет квартира, которая расположена в доме, построенном недавно, но не более 40 лет назад, не относящемуся к ветхому, аварийному или подлежащему под реконструкцию жилью, а также к социальному или муниципальному объекту недвижимости. Это должно быть обязательно изолированное помещение с отдельным санузлом, кухней, окнами и дверьми.

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

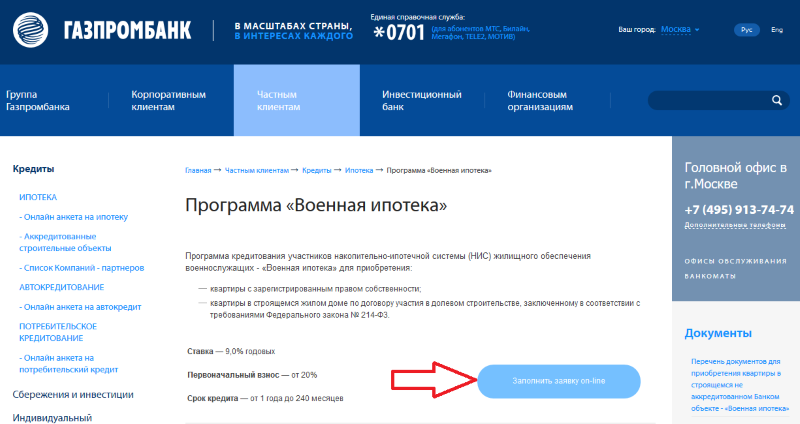

Условия предоставления военной ипотеки

Основные условия предоставления военной ипотеки достаточно похожи во всех банках, занимающихся подобной программой. Рассмотрим каковы требования, выдвигаемые к заемщику, размер процентной ставки, срок кредитования.

Варианты ипотеки

Согласно закону претендовать на военную ипотеку может гражданин, являющийся военнослужащим вооруженных сил РФ, участвующий в программе НИС в течении как минимум трех лет.

Кредит предоставляется на покупку недвижимости из перечня утвержденных объектов самим банком и Росвоенипотекой. Приобрести можно как квартиру на вторичном рынке, так и вступить в долевое строительство новостройки.

При том если в семье военнослужащего двое и более детей, то ему стоит обратить внимание на продукт Семейная ипотека с господдержкой, предполагающий более низкие процентные ставки, чем военная ипотека

Основные условия

Программа военная ипотека, которую реализует Газпромбанк, в 2021 году имеет следующие условия:

- Срок ипотеки до 25 лет;

- Максимальная сумма – 3.15 млн. рублей;

- Размер первоначального взноса – минимум 20%.

Кредитование осуществляется сугубо в российских рублях. В покупке квартиры участвует три стороны: банк, Росвоенипотека, военнослужащий-заемщик.

Процентная ставка

На данный момент процентная ставка установлена в размере 7.8%. При том ее особенностью является то, что она останется зафиксирована на всем протяжении кредита.

Сколько минимально и максимально дают средств для покупки недвижимости

Минимальной суммы жилищного кредита как таковой нет, она может быть практически любой.

А вот максимальная величина ипотеки устанавливается государством в соответствии с текущим уровнем ежегодных взносов в НИС, также влияет на это срок, на который берется кредит. Соответственно, чем он дольше, тем больше денег может взять заемщик на приобретение недвижимости. На данный момент максимум составляет 3.150.000 рублей.

Требования, выдвигаемые к получателю военной ипотеки

Заемщик, претендующий на военную ипотеку, должен соответствовать следующим требованиям:

- Иметь гражданство РФ;

- Проходить контрактную службу в армии;

- Быть участником накопительно-ипотечной системы;

- Не обладать плохой кредитной историей;

- Иметь возраст в 21-45 лет;

- Быть зарегистрированным в регионе, где предоставлен Газпромбанк.

Как не сложно заметить, перечень требований более чем лоялен к заемщику. Однако каждая заявка на ипотеку рассматривается в индивидуальном порядке, так что в некоторых обстоятельствах банк может отходить от своих требований.

Требования к приобретаемой недвижимости

Недвижимость также можно приобрести в военную ипотеку далеко не любую. В банке установлен перечень требований, выдвигаемых к жилью

Так, уделяется внимание:

- Году строительства дома;

- Из каких материалов он возведен;

- Есть ли в нем все требуемые коммуникации;

- Какова инфраструктура возле него;

- Есть ли незаконная перепланировка в квартире и некоторые другие нюансы.

Так, предпочтительным вариантом будет квартира в доме, возведенном не более сорока лет назад (либо же в новостройке), не считающимся ветхим либо аварийным, который запланировано реконструировать либо снести, не относящемся к социальному или муниципальному жилью. Квартира должна быть изолированным помещением с санузлом, кухней, окнами и дверями.

Аккредитация недвижимости для военной ипотеки

Купить жилье на вторичном или первичном рынке по программе военной ипотеки можно только в домах, аккредитованных Газпромбанком. Уточнить их перечень можно в отделении банка, либо в Росвоенипотеке.

Если дома, в котором вы заинтересованы, в перечне не нашлось, то можно подать заявку на его аккредитацию в банке, оформляя ипотеку. Чаще всего по программе военной ипотеки покупают объекты эконом-класса, жилье в военных городках.

Нужна ли страховка

Условием выдачи военной ипотеки является обязательное страхование залогового жилья. Это минимизирует риски как банка, так и заемщика при утрате либо порче объекта недвижимости.

А вот застраховать свое здоровье и жизнь заемщик может по собственному желанию. Поскольку военные имеют хорошее здоровье и регулярно проходят медицинские комиссии, то страхуется обычно только жилье.

Условия военной ипотеки от Газпромбанка

По действующим законам воспользоваться шансом на льготных условиях оформить ипотеку могут россияне, проходящие воинскую службу в составе Российской Армии. А также являющиеся участниками НИС (накопительно-ипотечная система) сроком от 3-х лет.

Газпромбанк предлагает несколько программ ипотечного кредитования военнослужащих. Клиенты могут воспользоваться следующими направлениями:

- Покупка недвижимости на вторичном рынке.

- Приобретение жилья по ДДУ (договор долевого участия).

- Кредитование по госпрограмме «Семейная ипотека», с предоставлением господдержки. Программа затрагивает семей, в которых с 2018г. рождается второй ребенок (или третий).

Основные условия программы

Основные условия программы

Общие условия

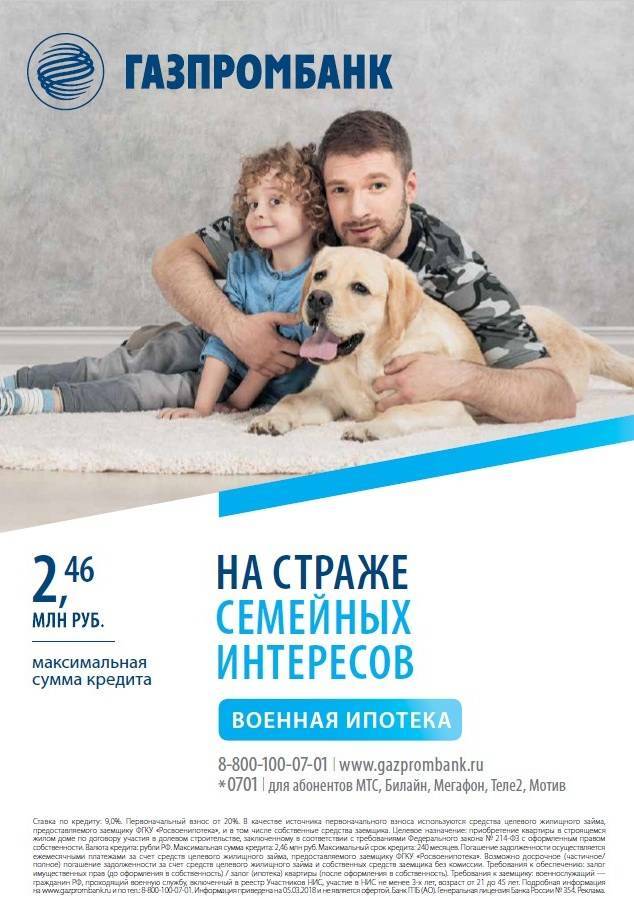

ГПБ предоставляет возможность оформления ипотечной ссуды для военнослужащих на срок до 20 лет. Максимальная сумма по военной ипотеке Газпромбанка составляет до 2,486 млн руб. Но нужно учитывать и необходимость первого взноса, который равен 20,00% общей стоимости приобретаемого жилья. Первоначальный взнос формируется за счет участия клиента в программе НИС, оплачивается он из накопленных на личном счете заявителя денежных средств, перечисляемых из госбюджета Росвоенипотекой.

Но, конечно, при желании или недостатке суммы первого взноса, клиент может внести и собственные сбережения. Ипотека оформляется только в рублевом эквиваленте, причем при оформлении договора в программе участвуют три стороны: сам заемщик, Газпромбанк и Росвоенипотека. Предельный уровень ссуды рассчитывается из размера накопительного ежегодного взноса и длительности периода кредитования.

Ставка годовых

К основной особенности программы военного ипотечного кредитования от Газпромбанка относится фиксированная ставка годовых в размере 9,00%. Она не меняется на всем периоде займа. Но может стать меньшей, если клиент воспользуется программой господдержки семейной ипотеки. В этом случае ее размер понижается до 6,00% до достижения ребенком определенного возраста:

- 3 года: второй малыш;

- 5 лет: третий и последующий ребенок.

Этот период, в совокупности равный 8 годам, считается льготным. По его окончании ставка с 6,00% повышается до 8,00%. Если, конечно, в семье не случится очередного прибавления.

Газпромбанк предлагает несколько программ кредитования военных

Газпромбанк предлагает несколько программ кредитования военных

Требования к заемщику и объекту кредитования

Но не всем военнослужащим можно воспользоваться привлекательными условиями кредитования. Для оформления льготной ипотеки необходимо, чтобы заявитель соответствовал определенным условиям, установленным банком. А именно:

- иметь российское гражданство;

- быть участником НИС;

- проходить службу в рядах РА сроком более 3 лет;

- обладать хорошей кредитной историей;

- укладываться в возрастные рамки: 21–45 лет (на момент полного погашения ссуды);

- обладать постоянной регистрацией в регионе, где функционирует одно из отделений Газпромбанка.

Клиент по условиям программы военной ипотеки может приобретать только недвижимость (готовую либо строящуюся) от аккредитованных партнеров Газпромбанка. Перечень данных объектов можно изучить на сайте банка или в местном представительстве Росвоенипотеки.

Программа предполагает подачу заявки на ипотеку в дистанционном режиме

Программа предполагает подачу заявки на ипотеку в дистанционном режиме

Необходимые документы

Для оформления ипотеки для военнослужащих заявителю следует заранее побеспокоиться об оформлении сразу двух пакетов документов. Это документация личного характера и касающаяся приобретаемого жилья:

| Для подачи заявки в Газпромбанк | Документы по покупаемой недвижимости | |

| Для готового жилища | Для строящегося жилья | |

паспорт РФ заемщика; анкета-заявление; документ, подтверждающий участие в НИС; СНИЛС | кадастровый паспорт; правоустанавливающие бумаги; отчет по итогам оценочной комиссии; справка, подтверждающая отсутствие задолженности по коммуналке; документ «чистоты» квартиры (свидетельствующий о том, что на данной жилплощади никто не прописан) | проект ДДУ; проектная декларация; разрешительная документация на строительство; бумаги на земельный участок (договор аренду или права собственности); инвестиционное соглашение; справка, выданная застройщиком о фазе строительства (стадии готовности дома); учредительные бумаги по продавцу недвижимости |

Особенности обязательного и добровольного страхования

Если клиент, проходящий военную службу, покупает вторичное жилье, ему требуется оформить полис страхования. В процессе этого оформляется соответствующий договор по конкретному жилому объекту.

В случае, когда приобретенная недвижимость новая, заключить договор страховки можно только после полной сдачи дома в эксплуатационное использование. К тому же, обязательным условием будет подписание акта приема-передачи и прохождение регистрации права собственности.

Вместе с обязательной программой, на практике также встречается добровольное страхование. Обычно клиенту предлагают такие полисы:

- страховка жизни и способности к работе;

- страховка титула – вероятность утраты прав владения жилым помещением (требуется в отношении вторичного жилья, оформляется на первые 3 года).

Правила оформления

Первым шагом в оформлении займа является подача заявки. Её можно оформить лично либо дистанционно через сайт банка. Стандартная форма Газпромбанка включает несколько полей обязательных для заполнения. В них нужно вписать:

- Ф. И. О.;

- номер мобильного телефона;

- данные паспорта;

- цель получения займа;

- субъект РФ, в котором будет приобретено жильё;

- место постоянного проживания (регистрации).

Клиент, желающий вложить деньги в долевое строительство, должен выбрать одного из рекомендованных застройщиков. Если строительством выбранного жилья занимается неаккредитованная компания, в заявке следует сделать отметку о рекомендации. С целью проверки информации о неизвестном застройщике банк имеет право запросить уставную и проектную документацию, свидетельства о регистрации в госреестре и налоговой службе, подтверждение полномочий руководителя и пр.

К заявлению заёмщик должен приложить паспорт, копии всех его заполненных страниц, оригинал сертификата НИС, удостоверение военнослужащего. Если планируется покупка готовой недвижимости, то потребуется:

- предварительный договор с собственником о её продаже;

- документ, подтверждающий право собственности.

К объектам недвижимости, которые будут приобретены на кредитные деньги, Газпромбанк также выдвигает строгие требования. Возраст застройки не должен превышать 25 лет для зданий с каменными перекрытиями и 10 лет для зданий с перекрытиями из кирпича. Фундамент должен быть капитальным, сделанным из бетона и металлоконструкций. В доме не допускаются незаконные перепланировки.

К объектам недвижимости, которые будут приобретены на кредитные деньги, Газпромбанк также выдвигает строгие требования. Возраст застройки не должен превышать 25 лет для зданий с каменными перекрытиями и 10 лет для зданий с перекрытиями из кирпича. Фундамент должен быть капитальным, сделанным из бетона и металлоконструкций. В доме не допускаются незаконные перепланировки.

В течение 10 дней будет принято решение об оформлении военной ипотеки. На него не повлияет состояние кредитной истории заёмщика, стаж службы, должность или уровень доходов. Отказать могут, если на момент полного погашения долга возраст военнослужащего превысит предельно допустимый для выхода на пенсию.

В остальных случаях гражданин может рассчитывать на положительный ответ. После его получения сумма, обозначенная в сертификате, будет зачислена как первоначальный взнос. В Газпромбанке он составляет минимум 20% от общей стоимости. Все обязательства по выплате займа возьмёт на себя государство. Военнослужащий имеет право погасить его досрочно, используя личные средства. После этого недвижимость полностью перейдёт в его собственность.

Документы для оформления кредита

Военнослужащий, решивший взять ипотеку в Газпромбанке, должен предоставить следующий пакет документов:

- заявление (его можно оформить онлайн или в офисе);

- оригинал документа, подтверждающего личность (паспорт);

- страховое свидетельство государственного пенсионного страхования;

- свидетельство об участии в программе НИС.

Подтверждать документально доход не нужно.

Кроме того, нужно будет представить документы и на приобретаемую недвижимость. Для вторички это кадастровый паспорт, справка об отсутствии задолженности по коммуналке, выписка о том, что в квартире не зарегистрированы третьи лица и пр. Для квартиры в новостройке список документов гораздо шире. Ознакомиться с ним можно на официальном сайте Газпромбанка.

Процентная ставка.

Светлана

Эксперт по недвижимости

Ставка по кредиту в рамках военной ипотеки от Газпромбанка составляет 8,1%. Для получения заемных средств клиенту потребуется внести первоначальный взнос в размере 20%. Условия предоставления займа для каждого потенциального заемщика определяются в индивидуальном порядке, поэтому могут отличаться от базовых.

Информация об условиях и правилах оформления документации, выдачи и возврата заемных средств предоставляется сотрудниками банка безвозмездно. Клиентам также не требуется уплачивать комиссию за рассмотрение заявления-анкеты, которая служит основанием для инициирования процедуры оформления займа.

Окончательные условия кредитования определяются условиями ипотечного договора. Инициирует процедуру получения ипотеки заемщик посредством подачи заявки-анкеты при личном посещении банка или посредством использования сервиса на официальном сайте организации. Срок рассмотрения документа может варьироваться от 1 до 10 рабочих дней, после чего выносится решение об одобрении или отказе в получении кредита.

Возможно будет интересно!

Как взять ипотеку с господдержкой в Газпромбанке в 2020 году

Рефинансирование ипотеки в Газпромбанке

После снижения Центробанком ключевой ставки многие кредитополучатели задумались о снижении ставки по ипотечным займам. Однако банки не всегда могут снизить ставки, поэтому клиенты прибегают к рефинансированию в других организациях.

Газпромбанк предлагает выгодные условия для погашения ипотечного кредита с помощью рефинансирования. Перекредитование позволяет гражданину погасить ипотечный заем, оформленный под высокие проценты, и продолжать выплачивать долг с меньшими начислениями. Ежемесячные платежи снижаются, а время на выплату займа увеличивается.

Кроме того, Газпромбанк предлагает рефинансировать кредит с привлекательными дополнительными условиями. Клиент может переоформить заем по другим программам (военная или семейная ипотека), а также получить средства на любые другие цели в размере до 30% долга.

При выборе услуги по рефинансированию гражданин может изменять период кредитования, а также выбирать вид платежа (аннуитетный или дифференцированный).

Условия и ставки

Снижение кредитной нагрузки доступно только клиентам, не имеющим задолженности по платежам, которые постоянно платили вовремя по счетам. Пройти процедуру рефинансирования могут заемщики, которые:

- Являются гражданами РФ.

- Зарегистрированы в регионе присутствия финансовой организации.

- Не младше 20 и не старше 70 лет (на дату выплаты кредита).

- Имеют положительную кредитную историю.

- Стаж на месте трудоустройства не менее 6 месяцев.

Процентная ставка ипотеки Газпромбанка после рефинансирования составит 8,3% годовых. Как обычно, один процентный пункт добавляется в случае отказа клиента от страховки. Кроме того, существуют некоторые нюансы с залогом имущества, которые могут повлечь увеличение ставки.

Если рефинансирование осуществляется по программе «Семейная ипотека» процент снижается до 5,5%. Обязательное условие — наличие двух и более детей, второй их которых рожден не ранее 1 января 2018 года.

Размер предоставляемой суммы от 100 000 до 45 000 000 руб. Для жилья с оформленным правом собственности срок погашения составляет 3,5 года. Для покупки квартиры в строящихся домах – 1 год. Основным условием ипотеки в Газпромбанке после рефинансирования является переход недвижимости в залог банка.

Публикации по теме:

- Ипотека в Газпромбанке для держателей зарплатных…

- Газпромбанк потребительский кредит: процентная…

- Газпромбанк вклады для физических лиц на сегодня – 2021 год

- Кредитные карты Газпромбанка с льготным периодом,…