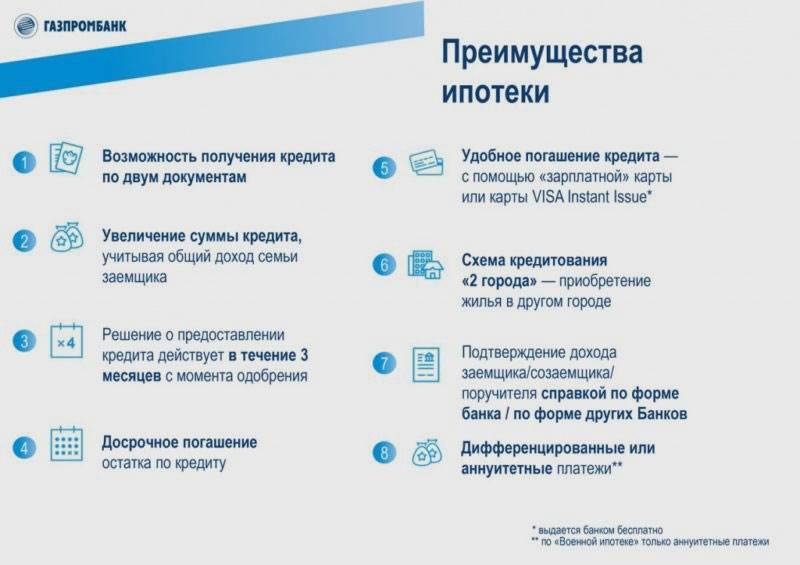

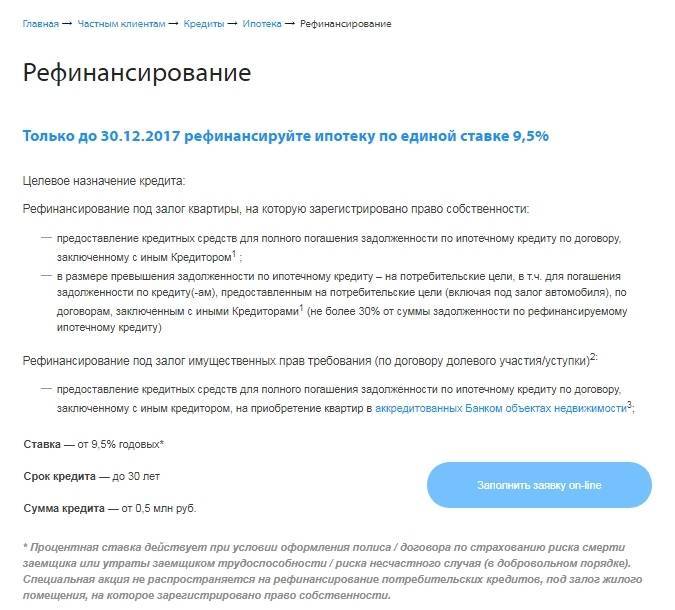

Требования

Банк не может предоставить услугу рефинансирования всем желающим. Существует ряд требований, которые должны быть соблюдены для получения одобрения со стороны банка. К ним относятся следующие:

- заемщиком может стать только гражданин Российской Федерации;

- прописка у должника должна совпадать с регионом кредитования;

- кредитная история должна быть чистой (у всех банков одна база, поэтому кредиторы легко определят злостного нарушителя договоров);

- у заемщика не может быть просрочек по оплате договора;

- банк работает с лицами от 20 до 55 (для женщин), до 60 (для мужчин);

- у клиента должен быть постоянный доход, а также важным условием является пребывание на последнем месте работы более полугода.

Причем, перед тем как подавать заявление, человеку необходимо самому убедиться в том, что он сможет оплачивать в дальнейшем новый кредит. Доход у заемщика должен быть такой, чтобы он мог оплачивать платеж каждый календарный месяц. Если должник не сможет производить оплату, кредитор наложит штрафы и пени. Если заемщик предоставит дополнительное имущество под залог либо нового поручителя (с хорошей кредитной историей), то банк сможет увеличить возраст (60 лет для женщин, 65 – для мужчин).

Строгие правила перед одобрением кредита обусловлены желанием банка работать только с ответственными и надежными клиентами.

Алгоритм

Алгоритм действий для приобретения нового кредитного договора:

- Написание заявление на официальном сайте.

- Посещение офиса кредитора после предварительного одобрения.

- Предоставление необходимых документов.

- Получение согласия от первого банка о рефинансировании в Газпромбанке. А также взятие дополнительных справок из первого банка.

- Составление, подписание документации. Перед тем как подписать документы, необходимо самостоятельно ознакомиться с ними, для того чтобы в дальнейшем не было проблем и недопонимания.

- Перечисление банком денежных средств на счет заемщика.

- Погашение первого ипотечного кредита полученными денежными средствами.

- Освобождение от обременения недвижимого имущества от залога.

- Заключение договора с банком о залоге недвижимости.

Требования к заемщику и объекту недвижимости

Воспользоваться программой невероятно просто. Но доступна данная программа не для всех пользователей.

Важно, чтобы заемщик:

- был дееспособным гражданином РФ и находился в возрасте от 20 до 65 лет;

- предоставил в банк справку о доходах, ксерокопию трудовой книжки;

- был зарегистрирован в зоне присутствия данного финансового заведения;

- не имел отрицательной кредитной истории;

- имел трудовой стаж не меньше 6 месяцев и больше 1 года, достаточный уровень дохода;

- предоставил в банк действующий кредитный договор, документы на залоговое имущество.

Помимо этого, требования предъявляются и к объекту недвижимости.

Ипотека должна:

- быть оформлена страхователем больше 6 месяцев назад;

- оплачиваться страхователем вовремя и по кредитному договору не должно быть просрочек;

- должна быть получена заемщиком до момента покупки им квартиры.

В данном финансовом заведении можно рефинансировать ипотеку, взятую на квартиру в строящемся доме

А если заемщик хочет провести рефинансирование квартиры, которая находится в доме в стадии котлована или только запланированном по проекту доме, то важно, чтобы застройщик был аккредитован данным финансовым учреждением

Специальные акции

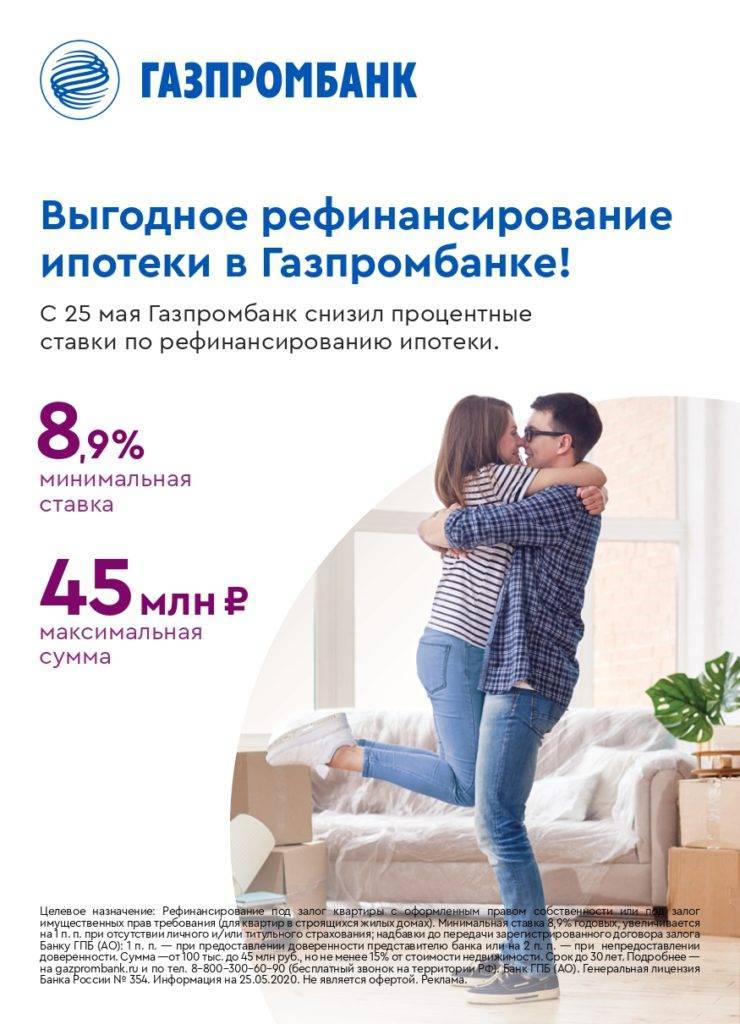

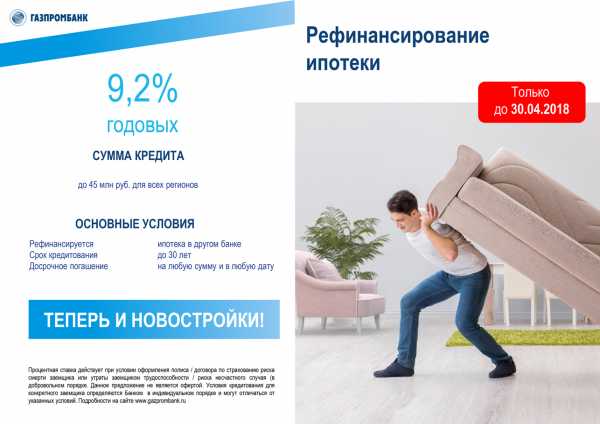

В настоящее время в Газпромбанке действует единая ставка для рефинансируемых займов на 2021 г. для зарплатных клиентов 8,9% годовых. Суть заключается в установлении фиксированного процента – 8,9% годовых – для всех ипотечных кредитов с любым остатком задолженности и сроком погашения.

Базовые условия применения акции:

- срок – до 30 лет;

- остаточный долг – не более 80% от цены недвижимости;

- срок принятия решения по заявке – от 1 дня.

Единая ставка для всех остальных клиентов – 9,4% в год на рефинансирование ипотеки.

Условия точно такие же. Рефинансировать можно займы, оформленные для покупки новой или готовой квартиры.

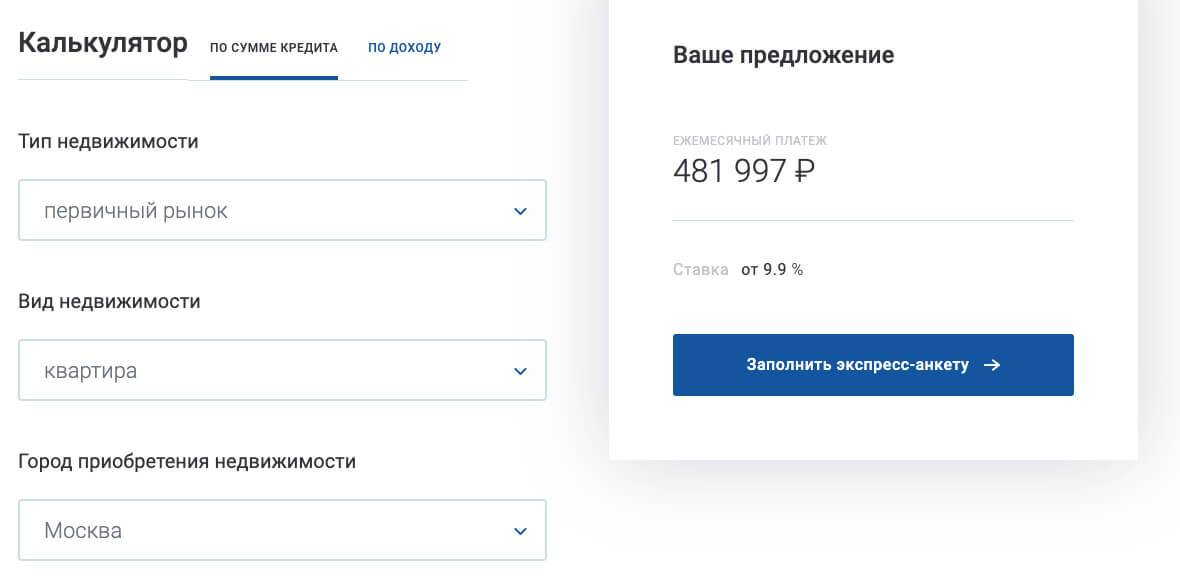

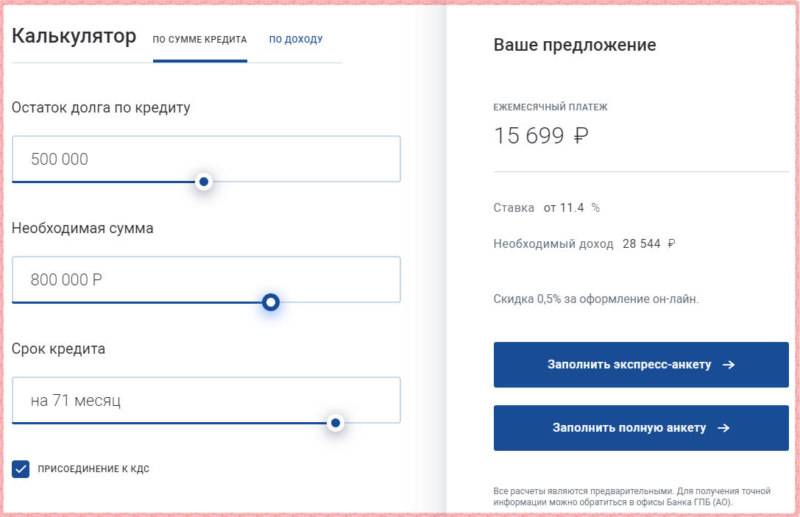

Калькулятор рефинансирования ипотеки в Газпромбанке

Стоимость ₽

Взнос ₽

30%

Ставка %

Аннуитет

Да

Нет

Ежемесячный платёж

12 000 000 руб.

Переплата

12 000 000 руб.

Минимальный доход

12 000 000 руб.

Распечатать

Подать заявку

На официальном сайте Газпромбанка клиенту предоставляется возможность предварительно сделать расчеты по переоформляемому кредиту. Для этого в специальной форме необходимо указать тип недвижимости (первичная или вторичная), город, остаток долга и срок возврата.

В результате таких действий будет сформировано предложение банка в виде ежемесячного платежа, размера кредитной ставки и минимального дохода, необходимого для обслуживания кредитного договора.

Альтернативным способом для получения итоговых расчетов по ипотеке является использование нашего ипотечного калькулятора. От пользователя потребуется заполнить:

- сумму;

- систему платежей (аннуитетная или дифференцированная);

- дату выдачи займа и срок кредитования;

- процентную ставку;

- использование или неиспользование материнского капитала.

Итогом применения такого инструмента станет получения наглядной информации о размере ежемесячного платежа по кредиту, итоговой стоимости займа с указанием переплаты за весь срок и минимального дохода.

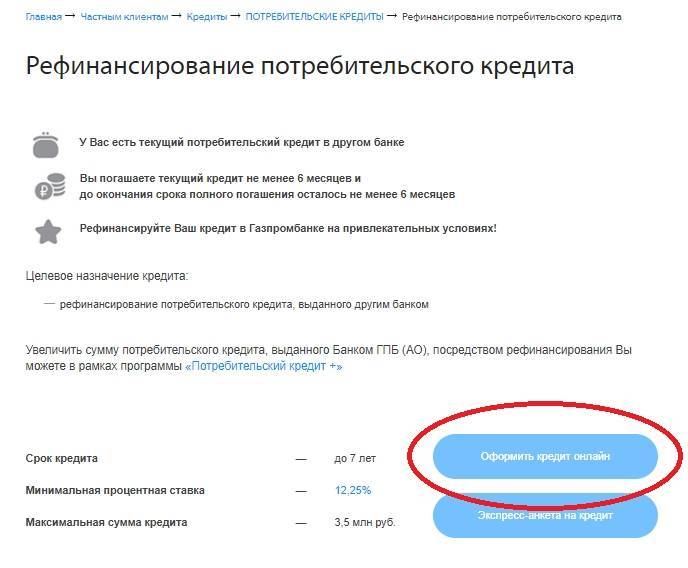

Кто имеет право на рефинансирование ипотеки в Газпромбанке?

Чтобы переоформить ипотеку другого банка в Газпромбанке по более выгодным условиям, заемщику необходимо соответствовать ряду требований:

- Прописка гражданина в Российской Федерации;

- Российское гражданство;

- Если физическое лицо женщина — ей должно быть от 22 до 55 лет. Если мужчина: от 22 до 60 лет (в некоторых случаях допускается превышение возрастной планки);

- Общий трудовой стаж должен быть не меньше 12 месяцев. При этом на последнем рабочем месте — полгода;

- Положительная кредитная история (проверить бесплатно кредитную историю можно через интернет. Подробности тут: ).

- Клиент Газпромбанка должен иметь стабильный доход. На оплату кредита по ипотеке должно уходить максимум 50-60% от размера прописанной в справке зарплаты.

Чтобы оформить рефинансирование физическому лицу недостаточно соответствовать вышеупомянутым условиям, так же важно, чтобы сам кредит удовлетворят требования нового кредитора. Требования к старой ипотеке (той, что оформлена в другом банке), предъявляемые Газпромбанком следующие:

- Обязательное оформление страховки. Но перед этим нужно произвести оценку собственности: квартиры, дома, таунхауса.

- Кроме того, клиент не получит ипотечную ссуду, если старый кредит погашен меньше, чем на 15-20%.

Также необходимо собрать полный пакет документов и иметь разрешение на перекредитование того банка, где физическое лицо получило первый кредит по ипотеке.

Как оплачивать

Погасить ипотечный договор, оформленный в «Газпромбанке» клиент может любым удобным для него способом.

Причем сделать это можно не только аннуитетными (равными) платежами, но и дифференцированными, т.е. теми, которые уменьшаются к окончанию срока действия кредитного договора.

Поэтому то, как погашать кредитный договор, может решить сам клиент. Он может каждый месяц отдавать в финансовое учреждение небольшую сумму денег, но тогда придется в конце срока займа столкнуться с очень большой переплатой.

А если клиенту доходы позволяют платить больше, то он сразу может отдавать банку большую сумму денежных средств, тогда и сумма переплат будет небольшой.

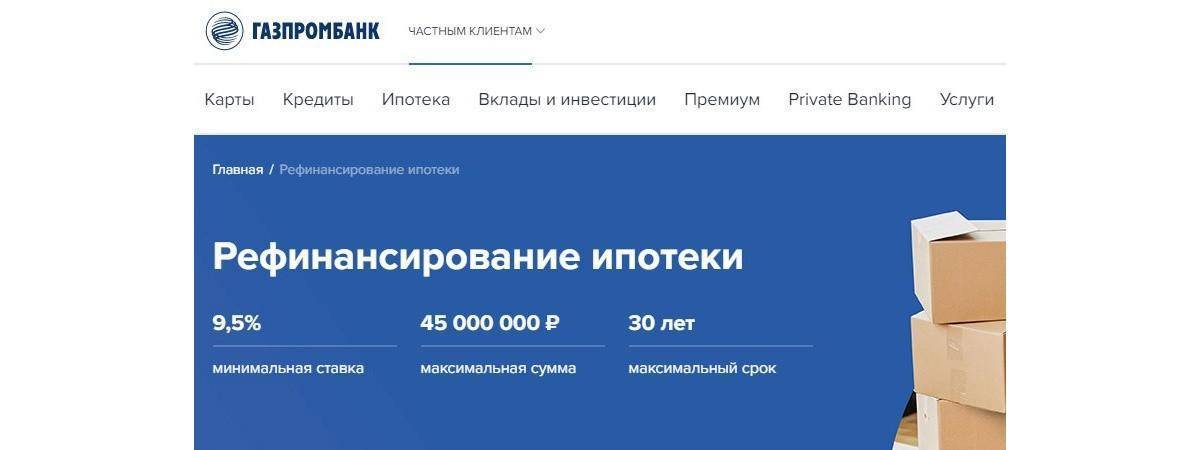

Ставка по рефинансированию ипотеки

Рефинансировать ипотеку в «Газпромбанке» можно по процентной ставке под 10,2% годовых. Но такая ставка доступна только для зарплатных клиентов, которые дали свое согласие на полное страхование, т.е. оформили страховку на имущество, титульное страхование, страхование жизни и здоровья.

Дополнительно клиент может воспользоваться следующими преимуществами.

Он может получить:

- +0,5% к своей обычной ставке, но только в том случае, если он не получает зарплату на карту «Газпромбанка»;

- +1. Но данная ставка действует до момента передачи недвижимости в залог финансовому заведению или при оформлении заемщиком доверенности на имя кредитора при регистрации обременения;

- +2%. Данная ставка действует до момента регистрации клиентом регистрации обременения без оформления доверенности на имя кредитной организации.

Дополнительные надбавки заемщику может установить само финансовое заведение. Но делается это после тщательного изучения анкеты.

К примеру, клиент может получить кредитную карту к ипотечному договору.

По ней он может получить в долг 100 000 рублей под 23,9% годовых, а ежемесячно он будет платить 5% от текущей задолженности. Но воспользоваться данной программой могут только те заемщики, кто сможет одновременно оплачивать два займа.

Дополнительно в «Газпромбанке» действуют и некоторые акции.

Это:

- «Акция 9,2%».

Здесь заемщик:

- получает ставку в 9,2% независимо от остатка задолженности и срока действия кредитного договора;

- получает остаток задолженности до 80% от общей стоимости жилья;

- может пользоваться кредитом 30 лет;

- может получить ответ на свою заявку через 1 день;

- обязательно должен пройти процедуру личного страхования заемщика.

- «Акция 8,8%».

Здесь клиент:

- получает 8,8% независимо от остатка задолженности и срока действия кредитного договора;

- может получать остаток от задолженности в 80% от общей стоимости приобретенной недвижимости;

- может пользоваться кредитом 30 лет;

- получает ответ на свою заявку через 1 день.

Дополнительно здесь клиент получает:

+0,5%. Но действует такая ставка для тех клиентов, кто не получает зарплату на карту «Газпромбанка».

Условия для физических лиц

Не всегда удается приобрести жилье одним платежом. Зачастую клиент оформляет в банке ипотеку, выплачивает первоначальный взнос и установленный долг с учетом процентов каждый месяц

Но бывают ситуации, когда физическому лицу затруднительно погашать задолженность по установленному графику или же он понимает, что подписал договор на не самых выгодных условиях (чтобы этого не произошло важно изначально рассматривать ипотечные предложения надежных и проверенных банков России)

Рефинансирование ипотеки ослабляет действие ипотечного кредита и снижает ежемесячные выплаты. Перекредитование ипотеки в Газпромбанке дает физическому лицу ряд преимуществ:

- Сэкономить деньги и получить новый кредит под меньший процент;

- Увеличить срок ипотечного займа;

- Уменьшить переплату по ипотеке.

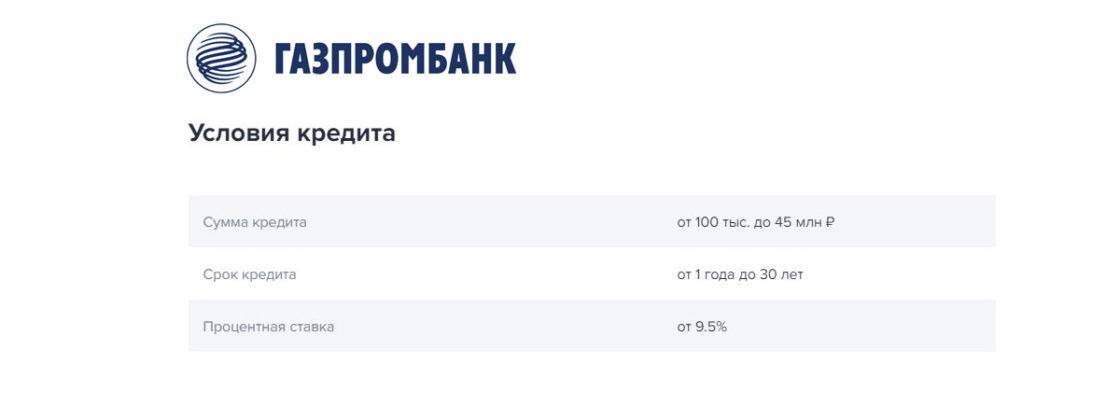

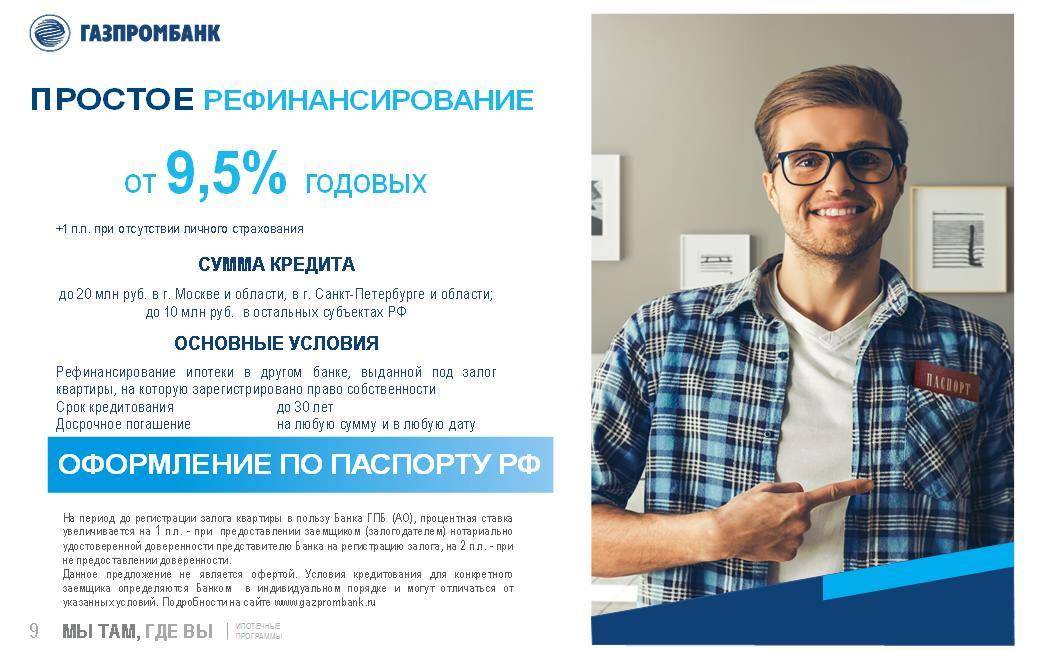

Условия рефинансирования ипотечного кредита в Газпромбанке распространяются на соглашения заключенные сроком от 1 года до 30 лет.

Получить можно:

- до 600 000 рублей, но не менее 15% от стоимости жилого объекта;

- до 60 миллионов рублей, но не больше 85% от недвижимости, расположенной в Москве и Санкт-Петербурге;

- до 45 миллионов, но не более 85% от стоимости недвижимости в других регионах России.

Другие условия:

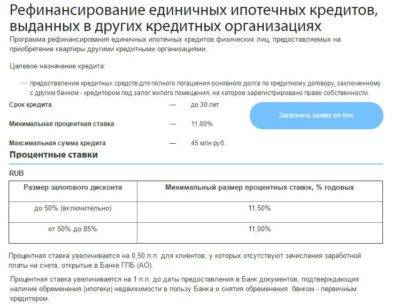

- Залогом является собственность физического лица;

- Процентная ставка на рефинансирование ипотеки других банков в Газпромбанке составляет от 12,45% до 13,75%. Если у клиента нет страховки, процент ограничится 1%;

- Рассмотрение заявления действует в пределах 7-10 рабочих дней;

- При возможности физическое лицо в Газпромбанке может досрочно погасить ипотеку без штрафов;

- Вносить ежемесячно в установленный срок необходимо минимальный платеж (можно больше, если преследуется цель досрочного погашения ипотеки, но не ниже установленного минимального порога);

- Отсутствие комиссии за оформление ссуды.

Чтобы максимально быстро получить предварительное решение по запросу, необходимо выполнить вход в систему домашний банк Газпромбанк и подать заявку.

Рефинансирование валютного кредита в Газпромбанке

Кроме рефинансирования ипотеки в рублях, Газпромбанк предлагает клиентам сделать перекредитование ипотечной ссуды в иностранной валюте.

Условиями являются:

- Срок действия кредита: до 30 лет;

- Сумма от 600 тысяч рублей до 45 миллионов и до 60 миллионов (если недвижимость оформлена в Москве и Санкт-Петербурге);

- Процентная ставка при рефинансировании валютной ипотеки в Газпромбанке составит 10,5%, а если у клиента нет личной страховки — 1%.

Страхование

При рефинансировании ипотеки в Газпромбанке страховка — обязательный элемент договора. Физическое лицо должно застраховать имущество. Также нужно сделать титульную страховку, которая в случае наступления страхового случая защищает права собственности на один год.

Заемщику не обязательно оформлять личный страховой полис на потерю трудоспособности или работы, смерти, увечья.

Оформлять страховку физическое лицо должно только в тех организациях, которые аккредитованы Газпромбанком и соответствуют его требованиям.

Необходимые документы

Список документов для рефинансирования ипотеки в Газпромбанке включает:

- Заявление-анкету (бланк и образец выдается в отделении банка);

- Оригинал паспорта и его копия;

- Копия трудовой книжки;

- Копия договора с первичным кредитором;

- Справка об остатке долга и документальное подтверждение отсутствия просрочки;

- Согласие на повторное обременение;

- Справку о доходах: предъявить 2-НДФЛ или справку по форме банка или выписку по банковскому счету.

Заещмик по мере необходимости должен предоставить иные документы, которые отмечены в графе: «Документы и бланки» на официальном сайте Газпромбанка.

Важно: при наличии просрочек по кредиту, рефинансирование ипотеки в Газпромбанке будет отклонено. Чтобы справиться с такой проблемой физическое лицо, может оформить срочный займ в МФО, так как в банке в выдаче потребительского займа с просрочками тоже откажут

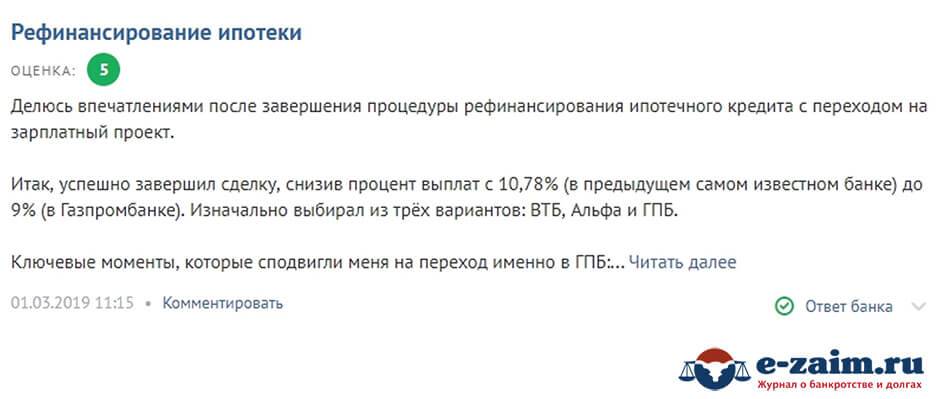

Позитивное мнение

AleLelik, г. Калуга

Примерно год назад наша семья решила подать заявление на перекредитование ипотеки, взятой в ВТБ-банке. Конечно, сначала мы обратились в наш банк с просьбой о снижении процентов по ипотечному кредиту. Причина была веская: текущая ставка сильно отличалась от ключевой ставки Центробанка. Но заимодатель нам отказал. Ладно — подумали и стали копаться в интернете в поисках более заманчивых условий

Обратили внимание на программу Газпромбанка для физических лиц. Процент небольшой, документов требуется минимальное количество, да и процедура проходит быстро

Жена начала собирать документы, и заявление мы подали уже на следующей неделе. Спустя несколько дней банк вынес положительное решение. В общей сложности переоформление заняло у нас месяц. Посчитали выгоду от нового договора.

- Уменьшение процентной ставки на 2%, в целом экономия составила 500 тысяч, довольно неплохая сумма.

- Ежемесячный платеж снизился на 3 000 рублей — тоже прилично!

- Стало удобнее вносить оплату.

Когда мы оплачивали ипотеку в ВТБ 24, кому-то всегда приходилось ехать для внесения денег на счет в центр, поскольку рядом нет ни ВТБшного филиала, ни банкомата. Банкомат Газпромбанка находится в сотне шагов от нашего дома. Это значительно облегчило жизнь всей семье. Вот такие «плюшки» мы получили после рефинансирования.

Дополнительные условия

При оформлении рефинансирования необходимо знать дополнительные условия, с которыми работает банк. Так же, как и при взятии ипотечного кредита, при проведении данной процедуры банк требует залог в виде недвижимости заемщика. То есть при использовании ипотечного кредита человек отдает под залог приобретаемое имущество. При рефинансировании ипотека будет закрыта, соответственно, и обязательств никаких не остается у заемщика в отношении первого банка. Но теперь в залог будет принято то же имущество, только другим банком.

Процентная ставка перед кредитными договорами других банков будет составлять 9-15 %. Процент может меняться – уменьшаться и увеличиваться – в зависимости от условий и акций. Компания часто проводит различные акции.

Газпромбанк осуществляет рассмотрение заявки клиентами в течение семи дней. Но иногда ответ от банка может затянуться на срок до десяти дней.

После оформления договора наступают обязательства у должника. Заемщик будет обязан вносить ежемесячно установленную сумму, для погашения кредита. Также можно вносить сумму больше, чем положено (при желании клиента досрочно погасить долг). Если клиент хочет вносить большую сумму, то нужно уведомить об этом консультанта, для того чтобы списание излишне уплаченной суммы осуществилось. Досрочное погашение кредита осуществляется без штрафов и дополнительной пени. Также оформление ссуды производится без других взносов и комиссий.

Для упрощения процесса и экономии времени заемщики могут воспользоваться официальным сайтом Газпромбанка, для того чтобы оформить заявку, а также получить предварительное одобрение. Использование официального сайта при рефинансировании ипотеки в Газпромбанке, по отзывам, является положительным решением организации. Клиентам не нужно лишний раз посещать офис, а можно подать заявку, не выходя из дома.

Что такое рефинансирование и для чего оно нужно

Под рефинансированием понимается процедура оформления нового займа для погашения уже имеющихся кредитов, оформленных в других банках. Деньги не выдаются на руки заемщику, а переводятся действующему кредитору безналичным способом. Это позволяет избежать нецелевого использования средств. Перекредитованию подлежат различные виды займов: потребительские или автокредиты, ипотека, кредитные карты.

Клиентам следует различать такие понятия, как рефинансирование и реструктуризация. При рефинансировании деньги для погашения текущего долга получают в другом банке. В случае реструктуризации действующий кредитор переоформляет действующий договор с изменением его условий. Рефинансировать можно несколько кредитов одновременно, в то время как реструктуризацию возможно применить только к одному займу.

К рефинансированию прибегают в следующих целях:

- Закрытие нескольких имеющихся займов с целью погашения только одного;

- Получение нового займа на более выгодных условиях: уменьшение ежемесячных платежей, снижение процентной ставки, изменение срока кредитования;

- Возможность погасить все действующие кредиты и еще получить некоторую сумму на потребительские нужды;

- Изменение даты ежемесячных платежей. Например, заемщик сменил место работы и стал получать зарплату гораздо позже назначенной даты. Чтобы избежать возникновения постоянных просрочек при оформлении рефинансирования есть возможность изменить дату внесения очередных платежей.

Не всегда можно рефинансировать имеющиеся займы. В перекредитовании будет отказано в случае:

- По текущим кредитам имеются просрочки;

- Займы оформлены не в банках, а в МФО или у частных кредиторов;

- Услугой хочет воспользоваться созаемщик, а не основной должник.

Также могут возникнуть сложности с рефинансированием, если один из текущих кредиторов откажется от переоформления займа.

Какие документы необходимо собрать для рефинансирования ипотеки в Газпромбанке

Заемщик должен будет подготовить два полных комплекта документов: для себя и залоговой недвижимости. Разберем перечень каждого подробнее.

По заемщику

Клиент собирает следующие бумаги:

- российский паспорт (копии всех страниц);

- заявление-анкета на перекредитование;

- СНИЛС;

- документы, подтверждающие получение дохода (справка по форме банка/справка 2-НДФЛ/банковские выписки с фактами периодичных поступлений заработной платы);

- документы, подтверждающие трудовую деятельность (гражданско-правовой договор или копия трудовой).

Дополнительно заемщик должен будет предоставить в Газпромбанк исчерпывающие сведения и документы по действующим кредитным обязательствам, которые планируются к переоформлению. Это:

- копия кредитного договора;

- справка от банка об остатке задолженности и качестве обслуживания долга, подписанная уполномоченным сотрудником или руководителем.

По ипотеке

Документы на передаваемое в качестве обеспечения по новому кредитному договору жилье должны включать в себя:

- Копия кредитного договора;

- Справка о размере остатка задолженности по ипотеке (справка не должна быть старше 30 дней).

- Правоподтверждающие бумаги (свидетельство о праве собственности, ДКП, договор дарения, мены, приватизации и т.д.).

- Документы об оплате за недвижимость, произведенную за текущие 3 года.

- Отчет об оценке жилья (оформляется исключительно в аккредитованной оценочной компании, рекомендованной Газпромбанком).

- Единый жилищный документ или выписка из домовой книги.

- Кадастровый паспорт.

- Справка из ТСЖ или другого уполномоченного органа об отсутствии зарегистрированных в помещении лиц (особенно несовершеннолетних).

- Справка из ТСЖ об отсутствии долгов по оплате услуг ЖКХ.