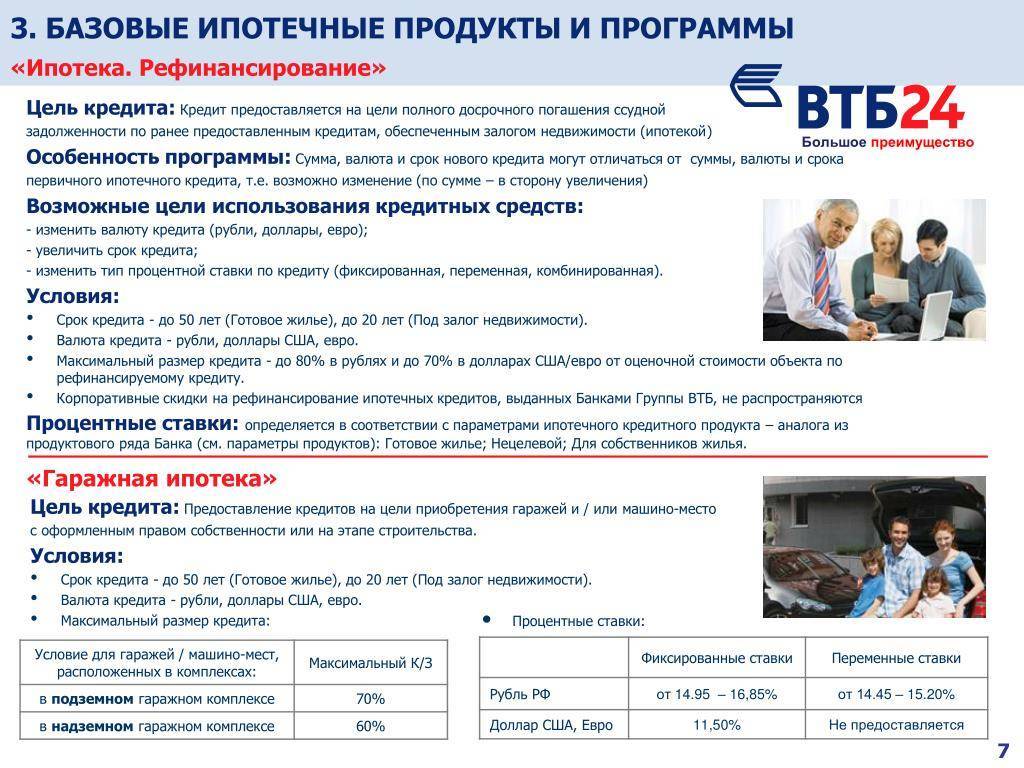

Условия

Первоначальный взнос должен составлять не меньше 15 % от стоимости покупаемого жилья.

Доступные суммы начинаются от 2,29 млн. рублей, минимальный размер займа – 670 тысяч рублей. Валюта кредита – российские рубли.

Сроки кредитования зависят от возраста заемщика – чем он старше, тем они короче. Максимальный период – 20 лет.

Процентные ставки для военной ипотеки в ВТБ составляют 9,7 %, однако, если военный перестает участвовать в НИС, ставка увеличивается до 10 %.

Страхование риска утраты и повреждения покупаемого жилья является обязательным. Однако нужно помнить, что в случае оформления только этого вида страхования банк повысит процентную ставку по кредиту, и она будет составлять не 9,7 %, а 10,7%, то есть увеличится ровно на 1 %.

Если такие условия вас не устраивают, придется оформлять комплексное страхование, включающее, кроме вышеуказанного:

- риск утраты жизни и трудоспособности заемщика,

- прекращение или ограничение права собственности в течении 3 лет после приобретения квартиры.

Банк предлагает список страховых компаний, которым он доверяет, однако вы можете предложить свою организацию, и если он посчитает ее благонадежной, то внесет в список-партнеров в течение 21 дня

Порядок оформления

После предварительного расчета и оценки своих возможностей военнослужащий может подать заявку на ипотеку. Предварительно кредитозаемщику необходимо получить свидетельство о праве на получение ЦЖЗ.

Свидетельство выдается на основании приказа Министерства обороны от 2020 года. Все, кто попадает под программу, могут подать рапорт на имя командира. Региональное управление жилищного обеспечения формирует сведения об участнике и направляет документы в регистрирующий орган. На основании данных участнику выдается свидетельство, оформление занимает 3 рабочих дня. Военнослужащий может получить документ по почте или самостоятельно в Департаменте жилищного обеспечения МО РФ.

Порядок оформления

Все процессы в банке подлежат строгой регламентации и выполняются только при соблюдении соответствующих инструкций. Оформление ипотеки состоит из нескольких этапов, которые следуют один за другим по порядку:

- Изначально необходимо определиться с программой кредитования и произвести предварительные расчеты для понимания общей ситуации.

- Далее необходимо подать заявку на кредит с указанием всех требуемых данных. Срок рассмотрения до 4-х рабочих дней. Далее у вас будет 4 месяца на поиск жилья.

- Далее последует юридическая экспертиза предоставленных документов по недвижимости и вынесение окончательного решения.

- Проведение сделки включает в себя подписание всех необходимых договоров – кредитного, купли – продажи, ипотечного, страхования и перечисления банком денег продавцу после проверки правильности подписания.

- Согласование документов с Росвоенипотекой. Занимает около месяца.

- Перечисление средств НИС Росвоенной ипотекой на специальный счет.

- Регистрация сделки в Росреестре.

- Перечисление денег продавцу.

Преимущества и недостатки росвоенипотеки в ВТБ 24

На официальном сайте Росвоенипотеки дается перечень банков, кредитующих по этой программе. Среди них банк ВТБ24. Преимущества оформления целевой ипотеки в ВТБ:

- Приемлемая процентная ставка;

- Одобрение кредита за 6 дней;

- Нет необходимости предоставлять документы о платежеспособности (справки о доходах).

Есть и недостатки, но они присущи всем банкам, которые предоставляют кредиты в рамках военной ипотеки:

- Повышение ставки в случае выхода их программы;

- Возможность оформить ипотеку только в регионах, где присутствуют ипотечные центры;

- Учитывание кредитной истории заемщика.

Существуют разные программы кредитования, но только военная ипотека, которая функционирует уже более 10 лет, может покрыть полностью весь кредит за жилье.

Условия военной ипотеки в банке ВТБ 24 на 2019 год

По программе НИС функционирует ряд банков, среди них:

- ВТБ;

- Газпромбанк;

- Сбербанк России;

- Связь-банк;

- «Зенит» банк.

Лидирующие позиции в кредитовании военных занимает ВТБ. Между кредитной организацией, Росвоенипотекой и самим военнослужащим заключается трехстороннее соглашение. Кредит выдается на следующих условиях:

- Максимальная сумма – 2 млн. 435 тыс. руб;

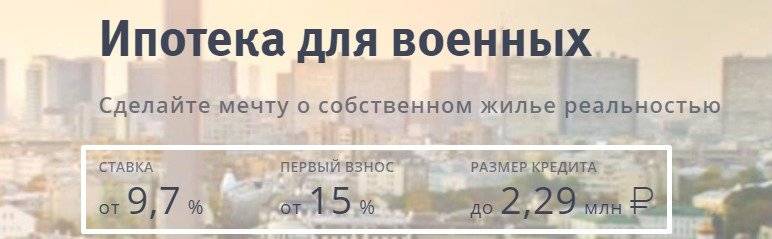

- Срок – 20 лет;

- Процентная ставка – 9,3;

- Минимальный первоначальный взнос – 15%.

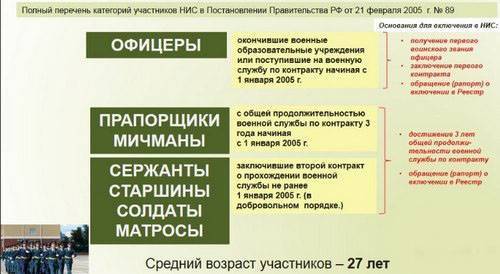

Претендовать на получение росвоенипотеки могут люди в погонах любого ранга с 21 летнего возраста, предельный возраст – 45 лет. Недвижимость остается в залоге у банковского учреждения на весь срок ипотечного кредитования.

Какие документы понадобятся

При подаче заявки на военный кредит ВТБ24 понадобится только паспорт и данные доходов семьи. Первоначальный пакет документов включает в себя следующие экземпляры:

- общегражданский паспорт претендента;

- ИНН и СНИЛС;

- официальное подтверждение участия в программе НИС;

- анкета заемщика, заполненная по форме банка ВТБ.

После согласования кандидатуры заемщика последует проверка объекта недвижимости на основании следующей документации:

- Подтверждение права собственности на объект недвижимого имущества.

- Выписка из ЕГРН (не позже одного месяца).

- Паспорта и ИНН всех собственников.

- Отсутствие задолженности по коммуналке.

- Технический план жилья.

- Акт оценки от независимой оценочной компании.

- Справка ф. 3 о прописанных жильцах.

Условия получения ипотеки для военнослужащих от ВТБ 24

Ипотечный заем предоставляется в рамках программы НИС. Стать ее участником может любой военнослужащий вне зависимости от стажа службы. Если военный несет контрактную службу, то этот факт также не будет препятствием в получении ипотеки по системе НИС. Для более наглядного представления суммы переплаты, ежемесячных платежей по кредиту можно воспользоваться онлайн-калькулятором на сайте банка.

Этапы оформления ипотеки для военных

Ипотечное кредитование для категории военнослужащих является, пожалуй, самым выгодным предложением в линейке от банка. Пакет документов для сбора и подачи минимален.

Для того, чтобы стать участником системы НИС, военнослужащий подает рапорт на имя командования. С момента подачи рапорта и до момента обращения в банк должно пройти три года.

Это время необходимо для того, чтобы государство пополнило счет будущего заемщика по специально созданной военной программе. Накопленные субсидии пойдут в счет погашения первоначального взноса.

Максимальная сумма кредита в банке ВТБ 24 зависит напрямую от возраста заемщика. Получить максимально выгодные условия можно лишь в том случае, если на момент обращения за ипотекой вам еще нет 30 лет.

Необходимый пакет документов

Условия предоставления ипотеки для военнослужащего-участника НИС максимально просты и понятно. Это же самое касается и необходимого набора документов. При первом обращении в банк от заемщика потребуется только паспорт.

Далее необходимо будет подготовить следующие документы:

- справка о составе семьи;

- документ, подтверждающий, что военнослужащий является участником программы НИС;

- заявление на выдачу ипотечного займа по форме банка;

- копии документов, которые подтверждают право собственности на приобретаемое жилье;

- оформленный договор страхования. Услуга оформления страхового полиса на приобретаемое жилье является по законодательству обязательным условием. Страховая компания может быть выбрана заемщиком самостоятельно или же порекомендована банком.

Список документов совсем небольшой, что также упрощает процедуру получения ипотеки.

Условия предоставления ипотечного займа

Все время действия ипотечного договора приобретенная недвижимость является собственностью банка. Клиенту она переходит в полное пользование только после погашения последнего платежа по ипотеке.

Ипотечный заем для военных по программе НИС предоставляется на следующих условиях:

- период кредитования — не более 14 лет;

- максимальная сумма кредита — не более 2,01 млн руб.;

- процентная ставка равна 12,1 % годовых, но может быть и выше;

- сумма первоначального взноса составляет 15 %.

Кто является участниками программы военной ипотеки от ВТБ 24?

Воспользоваться займом от ВТБ 24 может любой военнослужащий вне зависимости от звания. Возраст заемщика должен быть не менее 22, но и не более 45 лет (на момент окончания ипотечного договора).

Военнослужащие любого ранга могут принять участие в получении военной ипотеки. Тем не менее, должны быть соблюдены определенные условия, которые касаются срока службы заемщика.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Бесспорные преимущества росвоенипотеки

Возможность получения своего жилья у военнослужащих появлялась только на момент окончания службы. Так было до 2005 года, пока правительство не разработало новую ипотечную программу. По ее условиям военному на личный счет ежемесячно перечисляется определенная сумма. Размер зависит от возраста заемщика и срока кредитования.

Преимущества военипотеки:

- Залогодателем выступает Министерство обороны РФ.

- Средства, перечисленные на счет военнослужащего, идут непогашения займа.

- Процентная ставка ниже, чем при обычной ипотеке (до 10% против 13-15%).

- В программе участвуют банки с высокой репутацией.

- Оформить военную ипотеку можно всего за 6 дней, в то время, как решение по ипотечному кредитованию для других категорий граждан принимается за 30 дней.

- Кредотозаемщикам-военнослужащим не требуется подтверждать платежеспособность.

- Военнослужащий может стать владельцем квартиры уже через 3 года от момента начала программы.

- Возможность выбрать подходящее для своей семьи жилье (любое по площади и виду).

На получения государственной субсидии на жилье не влияет ни семейное положение, ни наличие уже имеющегося жилья в собственности военнослужащего, ни прописка.

Процедура оформления

- Оформление заявки. Вы можете сделать предварительный расчет и подать заявление на военную ипотеку. Менеджер ВТБ свяжется с вами по телефону, проконсультирует по имеющимся вопросам и назначит дату, когда нужно прийти в отделение банка. Перед подачей документов, нужно получить свидетельство на целевой жилищный займ. Одобрение по заявке дается, как правило, в течение 4-5 рабочих дней.

- Подача требуемых документов. Военнослужащий может выбрать квартиру в строящейся новостройке или на вторичном рынке. Сотрудник банка проконсультирует, какие бумаги нужно подготовить. Затем потребуется заказать отчет рыночной стоимости квартиры у оценщика. После предоставления документов, банк выполнит проверку юридическую чистоту недвижимости.

- Заключение сделки. Подписывается договор с компанией застройщиком или договор купли-продажи квартиры, а также ипотечный договор. Банк перечисляет продавцу денежные средства в качестве оплаты за объект недвижимости. Если приобретается квартира на вторичном рынке, то она регистрируется сразу в собственность заемщика, также сразу регистрируется обременение (залог) в пользу банка до момента погашения кредита. Если приобретается квартира в новостройке, то право собственности будет оформлено после окончания строительства, также будет зарегистрирован залог. В обязательном порядке оформляется страхование приобретаемой квартиры.

Помимо обязательной страховки, сотрудник банка предложит дополнительное страхование, от которого можно отказаться.

Рейтинг ипотечной программы

Удобство

8

Надежность

9

Скорость обслуживания

8

Лояльность

10

Функциональность

9

Итого

8.8

Об ипотеке с господдержкой для семей с детьми в ВТБ под ставку 5%, читайте здесь.

Видео: Условия ипотека в ВТБ в 2021 году:

Основные условия

Военная ипотека предоставляется на следующих условиях:

| Ипотека предоставляется: |

|

| Срок кредитования | от 1 года до 25 лет. Срок определяется до достижения военным максимального возраста пребывания на службе либо до завершения контракта военной службы, но свыше достижения возраста 50-ти лет к моменту погашения ипотечного займа. |

| Размер кредита: | до 3 440 000 рублей |

| Размер начального взноса | от 15% стоимости приобретаемой недвижимости |

Срок рассмотрения заявки на военную ипотеку составляет 4-5 рабочих дней со дня подачи пакета необходимых документов.

Можно ли рефинансировать военную ипотеку ВТБ 24

Возможность рефинансирования кредитной задолженности по военной ипотеке предполагает определенные нюансы — в пределах одного банка предоставляется редко. Ведь по программам с господдержкой устанавливаются фиксированные ставки, а взносы вносятся за счет субсидиарных средств. Но бывают ситуации, когда переоформление ипотеки просто необходимо. Об этом читайте ниже.

Варианты рефинансирования

Первый – в ВТБ 24 можно рефинансировать договор ипотеки, заключенный до поступления на военную службу. В рамках переоформления делается расчет с учетом условий программы «Военная ипотека». По новому договору снижается процентная ставка, а накопленная за три года на лицевом счету НИС сумма денежных средств перечисляется как первоначальный взнос. В этом случае необходимо заключить договор страхования на случай прекращения или ограничения прав собственности в первые три года владения имуществом.

Второй — переоформление кредита с господдержкой допускается при условии того, что участник программы НИС желает вносить дополнительные взносы по ипотеке самостоятельно. Это способствует снижению переплаты по жилищной ссуде и ее скорейшему погашению.

Третий — в случае досрочного увольнения из вооруженных сил заемщик обязан самостоятельно выплачивать военную ипотеку до полного покрытия задолженности и возвратить государству субсидированные средства. В этой ситуации рефинансирование кредита путем увеличения его срока становится одним из методов снижения финансовой нагрузки.

Отзывы о военной ипотеке в банке ВТБ 24 от граждан, уже воспользовавшихся государственной программой в основном положительные. Они выделяют массу преимуществ кредитного продукта:

- низкую процентную ставку – 9,3% при оформлении комплексного договора страхования (жизнь и здоровье заемщика и возможность повреждения или утраты жилья);

- возможность использовать материнский капитал совместно с господдержкой;

- рефинансирование жилищного кредита.

Но у займов с господдержкой есть свои изъяны. Сумма предоставляемой ипотеки мала, за ее счет можно приобрести только малогабаритное жилье. Покупка комнаты или участие в долевом строительстве исключается полностью. А чтобы приобрести недвижимость исключительно за счет государственных средств, нужно до полного погашения жилищного кредита отдавать долг родной стране.

Требования к заёмщику

Оформление льготной ипотеки для военнослужащих доступно не всем. Чтобы получить такой заём нужно соответствовать требованиям банка:

- Иметь свидетельство от Росвоенипотеки;

- Быть старше 21 года;

- Проживать на территории РФ;

- Быть гражданином РФ;

- Иметь источник стабильного дохода.

Кроме этого есть ограничение по возрасту. Военная ипотека не оформляется, если заёмщик старше 45 лет. В остальных случаях каждая заявка рассматривается в индивидуальном порядке. По результатам рассмотрения принимается окончательное решение и утверждаются условия кредитования. Например, может быть пересмотрен желаемый срок кредита или уменьшена его сумма.

Какие документы необходимы:

- Паспорт;

- ИНН или СНИЛС;

- Свидетельство о праве получения ЦЖЗ;

- Документы созаёмщиков;

- Справки о составе семьи;

- Свидетельства – о браке и рождении детей;

- Сертификат на право использования материнского капитала в случае необходимости.

Дополнительно может потребоваться страховка, документы с подтверждением официального дохода и другие бумаги. Документация на приобретаемую недвижимость подается отдельно. Что именно из бумаг понадобится – решение принимается индивидуально, в зависимости от типа недвижимости.

Это интересно: Военная карта ВТБ (видео)

Способы погашения

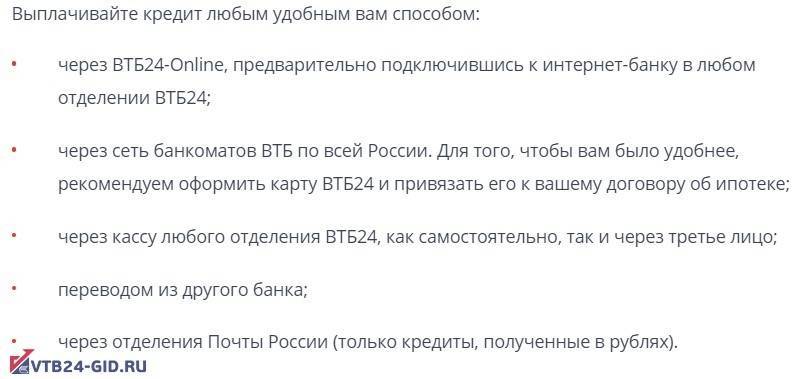

Система взаимодействия сторон позволяет заемщику не беспокоиться о внесении обязательных ежемесячных взносов по ипотеке. Все перечисления военные структуры будут направлять сразу в банк согласно заключенному трёхстороннему договору. Извещать кредитора необходимо только в случае частичного или полного досрочного погашения по желанию заемщика. Для этого необходимо выполнить стандартные в этой ситуации действия:

- Известить письменно кредитора о дате внесения суммы погашения (заявление пишется по форме банка ВТБ).

- Точно в указанную дату явиться в отделение банка или перечислить деньги онлайн.

- Получить перерасчет графика при частичном погашении долга.

- Получить справку о полном выполнении долговых обязательств в случае полного погашения ипотеки.

Как функционирует росвоенипотека

Государство на личный накопительный счет перечисляет определенную одинаковую для всех фиксированную сумму. Этот платеж ежегодно индексируется, в 2020 году он составлял 245 880 рублей в год.

Через три года эту сумму можно использовать в виде первоначального взноса при оформлении целевого жилищного займа (ЦЖЗ). Для этого необходимо подать командованию рапорт и получить свидетельство, предоставляющего право на получение ЦЖЗ. Лицам офицерского состава подавать рапорт не обязательно, они автоматически заносятся в реестр участников.

После подбора жилья (это может быть новостройка, квартира/дом на вторичном рынке, приобретение нового дома или строительство дома), соответствующего собственным параметрам и требованиям МО, военнослужащему необходимо обратиться в банк-заемщик. После подписания кредитного договора, заключения договора о долевом строительстве, покупке вторичного жилья, участник ипотечной программы получает документ о праве собственности.

ВТБ 24: военная ипотека — стоимость кредита

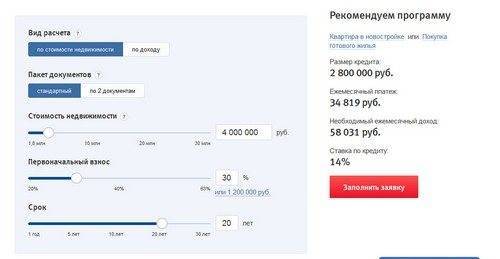

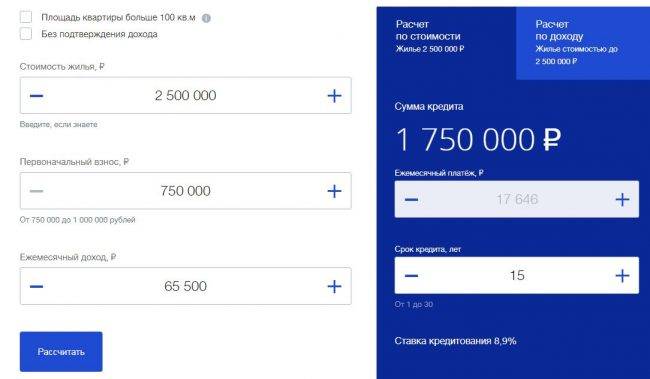

Перед оформлением желательно произвести расчёты стоимости кредита и соотнести их со своими возможностями. Не всегда федеральное финансирование участников программы способно покрывать расходы по кредиту. Поэтому, используя калькулятор на сайте или же самостоятельно с учётом процентной ставки следует рассчитать, во сколько обойдется кредит. Если сумма накоплений не покрывает обязательные платежи и проценты по займу придется доплачивать из личных сбережений. Калькулятор с примерным расчётом стоимости в таблице.

| Сумма кредита в рублях | 2 000 000 рублей |

| Первоначальный взнос | 500 000 рублей |

| Срок кредита | 10 лет |

| Ежемесячный платеж | 20 238 рублей |

| Сумма переплаты за весь период | 928 581 рублей |

Чем меньше срок кредита и чем выше сумма первоначального вноса, тем дешевле он обойдется заёмщику

Важно учитывать это на тот случай, если планируется в будущем увольнение из армии или же досрочное погашение из личных средств. Также важно учитывать накопления по военной ипотеке на именном счёте участника НИС, чтобы рассчитать, нужно ли будет докладывать собственные финансы

Внимание! После увольнения, если выслуга менее 20 лет, потраченные на военную ипотеку деньги необходимо будет вернуть за 10 лет в федеральный бюджет. Кроме этого, не выплаченный долг придётся погашать самостоятельно

Гашение кредита производится путём внесения ежемесячных платежей. Средства списываются со счёта участника НИС и переводятся в банк для погашения задолженности – тела кредита и процентов за использование. Оплачивать можно такими способами:

- Удалённое гашение задолженности через ВТБ-онлайн;

- Отделение банка;

- Электронные терминалы банка.

Важно учитывать, что кроме оплаты основных ежемесячных платежей, которые при оформлении военной ипотеки гасятся со счёта НИС, существуют дополнительные расходы – единовременные и регулярные:

- Ежегодная уплата страхового взноса на протяжении всего периода кредитования;

- Госпошлины при оформлении договоров;

- Услуги риэлтора;

- Услуги оценщика.

Банк не требует комиссий и платежей для выдачи кредита, но в процессе оформления расходы возникают по причине оказания услуг третьими лицами.

Основные нюансы военной ипотеки

Договора ипотеки оформляются при соблюдении всех условий и требований банка к клиентам. Прежде чем заключить сделку следует ознакомиться с нюансами кредитования под залог недвижимости и участия в программе военного субсидирования:

- С залоговое имущество полностью поступает в распоряжение собственника только после полного погашения жилищной ссуды.

- Ставка процента является фиксированной, и не меняется на протяжении всего срока кредитования.

- Любые комиссии при заключении договора отсутствуют.

- Чтобы ипотека ежемесячно покрывалась за счет государственных средств, человек должен до полного погашения задолженности состоять на военной службе.

- После достижения пенсионного возраста (45 лет для военных) или выслуги более 20 лет, оставшаяся задолженность по ипотеке будет погашаться за счет государственных ассигнований (финансовых поступлений).

Оформившим ипотеку в ВТБ 24 клиентам, банк предоставляет приятные бонусы. Одним из них является потребительский кредит по ставке 14,5%.

Плюсы и минусы военной ипотеки в ВТБ

Банки, предлагающие военную ипотеку, стремятся привлечь заемщиков разными выгодными условиями. Рассмотрим, какие преимущества получают клиенты ВТБ:

- низкая процентная ставка – всего 9,7 %;

- длительный срок – до 20 лет;

- не нужно подтверждать свою платежеспособность;

- не нужно самостоятельно искать оценщиков, страховщиков и застройщиков – банк сам предлагает проверенные и надежные компании, которые предоставляют свои услуги по всей стране;

- удобные способы погашения, в том числе и посредством онлайн-сервиса.

Недостатки:

- увеличение процентной ставки, если не оформить комплексное кредитование;

- ограниченная сумма кредита;

- не во всех регионах страны можно оформить военную ипотеку, по причине отсутствия представительств ВТБ.

Также в интернете можно найти отзывы, в которых заемщики жалуются, что после истечения срока ипотечного кредита они остаются должны банку круглую сумму.

Как получить?

Оформление ипотеки состоит из нескольких этапов, и о них мы поговорим ниже, для начала же рассмотрим, кто может получить военную ипотеку. Доступна она военнослужащим, участвующим не менее 3 лет в программе накопительно-ипотечной системы жилищного обеспечения (НИС).

Алгоритм следующий:

- Военный подает рапорт на имя командира части;

- Его дело передается для рассмотрения в Департамент жилищного обеспечения МО РФ.

- Затем направляется в ФГКУ «Росвоенипотека», которое доводит до него Свидетельство в установленном порядке.

Помните, что этот документ имеет ограниченный срок действия – всего 6 месяцев с даты подписания.

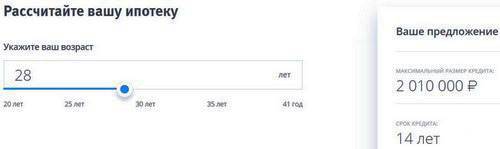

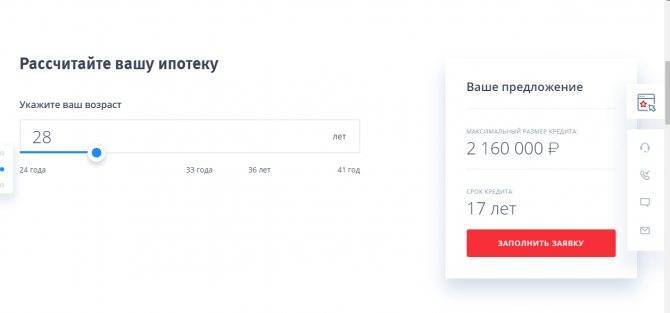

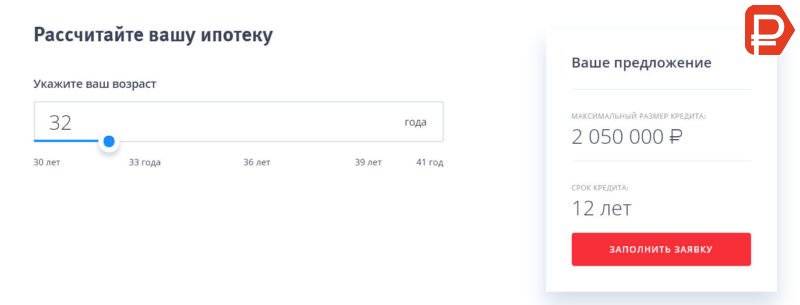

Первый этап – оформление заявки. Для начала воспользуйтесь онлайн-калькулятором: введите ваш возраст в соответствующее окно сервиса, и вы узнаете примерную сумму кредита, которую вам могут одобрить.

Чем вы старше, тем на меньшую сумму и меньший срок вы сможете рассчитывать. Например, 28-летние военные получат 2 160 000 рублей на 17 лет, а те, кому 41 год, вправе рассчитывать только на 670 тысяч сроком на 3 года.

Но все эти цифры предварительные, точную сумму вы сможете узнать после того как оформите заявку. Вам позвонит специалист банка, объяснит все нюансы программы, примет недостающие данные и предложит встретиться в ипотечном центре.

В онлайн-заявке нужно будет указать:

- ваши фамилию, имя отчество,

- дату рождения,

- номер телефона,

- адрес электронной почты;

- город получения кредита;

- регион приобретения недвижимости;

- срок кредита;

- стоимость недвижимости;

- сумму первоначального взноса;

- размер кредита;

- паспортные данные.

По бесплатному номеру телефона 8 800 100-24-24 можно уточнить информацию по условиям кредитования, ознакомиться со всеми имеющимися программами.

Очень важным документом для банка является Свидетельство о праве на получение целевого жилищного займа. Его обязательно нужно получить до подачи документов. После того, как будут собраны все документы, их следует представить в ипотечный центр.

Как происходит одобрение: в течение 5 дней банк изучает представленные документы, данные заявителя, его кредитную историю, а затем, выносит решение, о котором сообщает менеджер по телефону. Одобрение действительно только 4 месяца с момента получения.

Второй этап – подача остальных документов. Определитесь с недвижимостью. В зависимости от того, находится ли жилье в новостройке или на вторичном рынке требуются разные документы. Например, для вторичного жилья потребуются копии:

- кадастрового паспорта;

- выписки из домовой книги о зарегистрированных в квартире людях;

- характеристики жилого помещения;

- паспорта продавца (все страницы);

- отчет оценивающей организации.

Кроме того, если в квартире проживают несовершеннолетние, нужно будет принести разрешение на отчуждение квартиры из органов опеки, а также документы, подтверждающие наличие у них другого жилья.

В любом случае, вы всегда можете проконсультироваться с менеджером банка по поводу необходимых документов для каждого вида приобретаемой недвижимости.

Также на этом этапе необходимо провести оценочную экспертизу и страхование жилья. Причем страхование риска утраты и повреждения покупаемой недвижимости является обязательным.

ВТБ рекомендует обращаться к оценщикам, страховым компаниям, строительным организациям, которые являются его партнерами. Но право выбора заемщика не ограничивается – можно обращаться в любую организацию, однако банк предупреждает, что сроки рассмотрения документов в этом случае будут более длительными. Готовые документы передаются кредитору для проверки юридической чистоты недвижимости.

Третий этап. Оформление сделки. На этом этапе происходит подписание следующих договоров:

- купли-продажи с продавцом жилья;

- страхового;

- кредитного и закладной (ценной бумаги на имя банка, которая передает ему право на залог, в случае неисполнения должником своих обязанностей).

Если есть поручители будет подписан договор между ним и банком. Затем ВТБ перечисляет деньги продавцу.

Независимо от того, приобретается ли жилье в новостройке или на вторичном рынке ипотека оформляется в пользу банка до того момента, пока долг не будет полностью погашен. Недвижимость на вторичном рынке оформляется в собственность заемщика сразу, а квартира в новостройке после того, как будет завершено строительство.

Ниже приведены расходы, с которыми вы можете столкнуться:

Также банком будет взиматься комиссия за перевод средств на счет продавца, если он открыт в другом банке.