Снижение ставок по действующей ипотеке ВТБ 24

Банк ВТБ 24 принимает от своих заемщиков с открытым ипотечным кредитом заявления с просьбой выгодного уменьшения процентов. Документ составляется в свободной форме на имя руководителя кредитной организации.

Разберем далее, какие требования предъявляются к кредиту и заемщику, из чего состоит пакет необходимых документов, а также сроки рассмотрения заявления на уменьшение процентов.

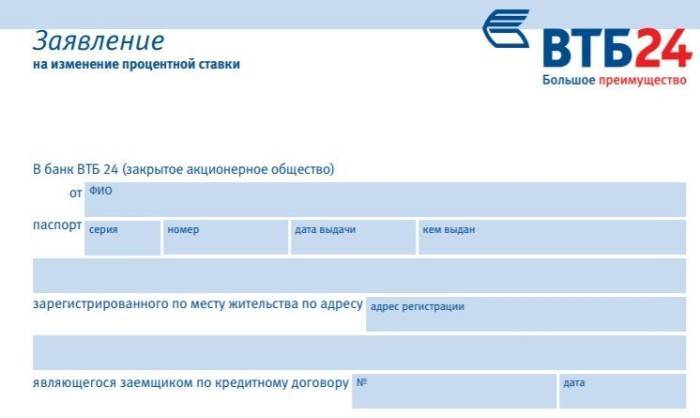

Заявление

Заявление о снижении процентов по действующей ипотеки ВТБ 24 составляется в свободной форме и должно сдержать:

- ФИО заемщика;

- Данные по ипотеке (номер договора, дату выдачи, остаток долга, срок, текущую ставку);

- Указать причины для снижения ставки (общее снижение ставок + личные обстоятельства);

- Указать желаемую ставку;

- Информацию куда направить ответ.

Требования к заемщику и кредиту для снижения ставки

Заемщик должен соответствовать следующим основным требованиям:

- Постоянная регистрация в регионе присутствия банка.

- Достаточная платежеспособность (учитываются различные формы подтверждения дохода).

- Хорошая кредитная история (данный фактор тщательно анализируется банковскими служащими и исключает любые просрочки или нарушения условий заключенного кредитного договора).

- Полная дееспособность.

- Отсутствие долгов по оплате страховки.

Сам займ также проверяется на наличие установленных требований и ограничений, среди которых:

- валюта – российские рубли;

- займ получен более 1 года назад;

- остаточная задолженность по ипотеке больше или равна 500 тыс. руб.;

- текущая процентная ставка – от 8,8% в год;

- отсутствие фактов применения любых программ реструктуризации ранее (например, программы поддержки АИЖК или продукты ВТБ 24);

- залог (обременение) оформлен должным образом;

- кредит выдан по любой ипотечной программе, за исключением программ «Военная ипотека» и «Социальная ипотека РЖД».

Куда обращаться

Заявление на снижение ставки по ипотеке ВТБ 24 следует подавать в то отделение, в котором она оформлялась. Это могут быть или специализированные ипотечные центры, которые обычно обособлены от обычных офисов, или же многофункциональные отделения, которые занимаются проведением широкого спектра операций и обслуживания различных категорий клиентов.

Обращаться к кредитору рекомендуется с уже готовым комплектом документом, чтобы минимизировать временные издержки.

Пакет документов

Если заемщик оформлял ипотечный кредит в банке ВТБ и не первый год является его клиентом, то пакет документов при подаче заявки на снижение ставки для него будет минимальным. Потребуется предоставить только паспорт и собственноручно написать заявление.

Для клиентов бывшего ВТБ Банка Москвы возможно специалисты потребуют продублировать документы.

Потребуется предоставить:

- российский паспорт;

- документы, подтверждающие занятость и кредитоспособность;

- отчет об оценке объекта недвижимости;

- копия кредитных документов (кредитного договора с графиком погашения, договора об ипотеке);

- документы на залоговое имущество;

- копия договора страхования и квитанция об уплате страховой премии;

- заявление.

Окончательный состав пакета бумаг определяется отдельно для каждой заявки.

Срок рассмотрения

Официальный срок рассмотрения каждого заявления составляет не более 60-ти дней. Именно за этот период банк обязуется рассмотреть ситуацию клиента, изучить документы и вынести окончательное решение о смягчении условий кредитования.

Что делать после одобрения заявки на снижение

После получения положительного ответа от банка стороны заключают дополнительное соглашение к заключенному кредитному договору. Его неотъемлемой частью станет новый график платежей, рассчитанный с учетом изменившейся процентной ставки.

Для подписания бумаг обоюдно выбирается удобный день и назначается конкретное время. Заемщик начнет выплачивать ипотеку по новой ставке с 1-го дня платежного периода, который следует за периодом подписания документов. Вся необходимая информация будет отображена в графике.

Можно ли уменьшить процент по ипотеке в ВТБ?

Клиенты ВТБ в наличии действующий ипотечный договор, выпущенных в период 2014-2017 годов, могут снизить процентную ставку.

Эта процедура носит заявительный характер, то есть банк автоматически не изменяет условия договора, заемщик обязан проявить инициативу и предложить банку изменить условия договора путем подачи заявления.

Автоматическая изменений курса не произойдет, ВТБ не представил никаких официальных программ для пересмотра интерес, инициатива в виде заявления должны поступать от заемщика.

Не применяются к финансовой организации, если договор заключен менее чем двенадцать месяцев назад, и ипотека выдается на 10,5 процента и меньше, так должникам будет отказано банком. Отрицательное решение по этой заявке будет принято в связи с тем, что в начале этого года сократилась до 9,7% годовых.

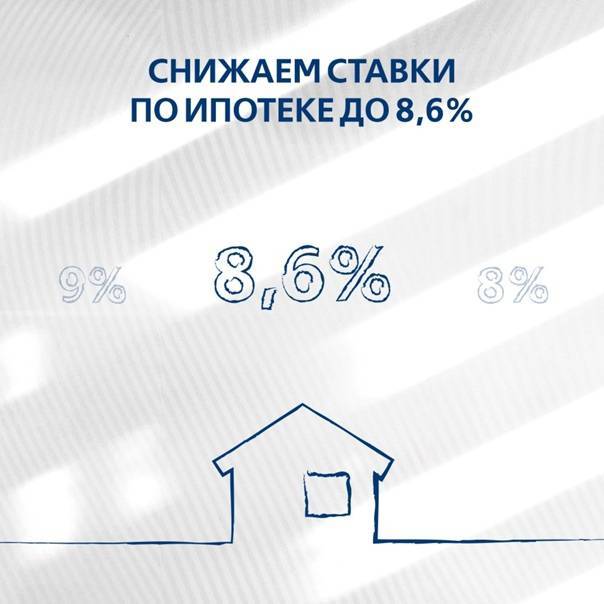

Снижение ставки рефинансирования Центральным банком страны двадцать пять процентных пункта в первом квартале, позволили ВТБ снизить ставку до 8,9% в конце первого квартала этого года.

Заемщики, которые имеют открытую ипотечный кредит в банке ВТБ, была возможность улучшить условия кредитного договора. Банк предлагает внести изменения в условия ранее заключенных договоров следующим образом:

Фиксированная сумма ставки на весь период действия дополнительного соглашения на сумму 8,8 процента.

Максимальный размер кредита будет составлять до восьмидесяти процентов от стоимости квартиры или дома, а в случае получения кредита по программе “победа над формальностями”, до пятидесяти процентов от стоимости недвижимости.

Кредита до тридцати двух документов не более двадцати лет.

Продление без взимания комиссионных сборов.

Возможно досрочное погашение кредита без штрафа.

Сумма кредита ограничивается тридцать миллионов рублей.

Снижение процентных ставок в ВТБ 24 производится только после рассмотрения заявки.

Как снизить ставку заемщикам ВТБ 24

Решение о понижении ставки по действующим кредитам банки не принимают автоматически: каждый конкретный случай рассматривается индивидуально и только по инициативе заемщика. На первый взгляд, процесс изменения тарифа в ВТБ 24 выглядит просто: заемщик подает заявление через интернет или очно, в отделении. Банк рассматривает заявку и выносит решение. При положительном ответе заключается дополнительное соглашение к действующему договору и на остаток долга проценты начисляются по другой ставке.

Но на практике заемщики сталкиваются с другим подходом: ВТБ 24 предлагает провести изменение тарифа действующих кредитов через рефинансирование. Мы расскажем, как это происходит, по этапам:

- На первом этапе заемщик обращается в отделение с заявлением (образец можно получить на сайте банка или у менеджера). Получив анкету-заявку, ВТБ 24 проверит кредитную историю клиента и оценит текущее состояние ипотеки.

Важно знать: частой причиной отказа в изменении условий являются нарушения финансовой дисциплины (просрочки) или небольшой остаток долга по ипотеке

- После предварительного одобрения заявки, клиент собирает документы. На форумах часто обсуждается вопрос: можно ли снизить ставку по ипотеке ВТБ 24 без документов? Практически это невозможно сделать, банк требует полный пакет: справку о доходах, копию трудового контракта, документацию на объект залога и отчет об оценке.

Важно знать: потребуется провести оценку залога в независимой оценочной компании. Это платная услуга, цена зависит от рыночной стоимости недвижимости

Например, оценка квартиры стоимостью 3 млн. рублей может стоить от 3 до 5 тыс. рублей. Отчет об оценке является обязательным элементом пакета документов для рефинансирования.

- На третьем этапе банк оценивает финансовое положение заемщика и выносит решение по условиям кредитования.

Важно знать: чтобы провести рефинансирование ипотечного кредита ВТБ 24 своим клиентам предлагает изменение условий, касающееся не только снижения ставки. Могут увеличить сумму займа, изменить срок ипотеки

Например, заемщику с остатком 1,2 млн. рублей под 11,6% на срок 10 лет, банк может предложить 1,5 млн. рублей под 9,3% на срок 9 лет. В каждом случае

определяются индивидуальные параметры.

- После согласования нового договора, подписываются документы, оформляется страховка.

Важно знать: банк рекомендует застраховать залог в СК ВТБ-Страхование. Но выбор клиента никто не ограничивает: сравнив тарифы, можно заключить договор с любым страховщиком, из списка аккредитованных в ВТБ 24

- Регистрация сделки в ВОРУ (с оплатой госпошлины) — это заключительный этап. Клиент передает в регистрационную палату договор с банком, и в назначенный срок получает экземпляр с отметкой. Свою копию договора специалисты банка получат в ВОРУ самостоятельно (обычная практика, но могут быть и другие варианты).

Важно знать: если регистрация не проведена в определенный период, банк может изменить процентную ставку (это условие определяется договором). В интересах клиента передать в банк копию справки о приеме документов на регистрацию

Процесс снижения ставки через рефинансирование аналогичен оформлению ипотеки. У клиента возникают расходы по оплате оценки, страховки и пошлины. Но эти расходы не критичны по сравнению с получаемой выгодой.

Причины отказа

Не всегда банк ВТБ соглашается изменить условия договора, причем объяснять причину отрицательного решения кредитор не обязан.

К основным причинам отказа относятся:

- несоответствие заемщика действующим требованиям;

- ипотека оформлена менее 1 года назад;

- сумма задолженности не превышает 500 000 рублей;

- кредит выдан по программе, не предусматривающей возможность снижения процентной ставки;

- процентная ставка по договору менее 10,5 %;

- есть просрочки по кредиту или испорченная кредитная история клиента.

Обжаловать решение банка клиент не может, поскольку изменение процентной ставки возможно по взаимному согласию сторон, а отказ не является нарушением действующих условий кредитного соглашения.

Если клиент отвечает установленным требованиям, то банк охотно снижает ставки по договору.

Кредитный рейтинг

Как и все крупные банки, ВТБ 24 тщательно проверяет досье клиента. Кредитная история — один из самых важных документов для принятия решения. Получить данные банк может с согласия клиента. Если учреждение обнаружит в информации, предоставленной из бюро длительную просрочку или факты отказа от погашения обязательств, в оформлении ипотеки заявителю, вероятнее всего, откажут.

ВТБ 24 также обращает внимание на благонадежность профессии клиента. Сделку могут несогласовать актерам, риелторам, предпринимателям и спортсменам

Не внушают доверия также потенциальные заемщики, часто меняющие работу или с непогашенной судимостью.

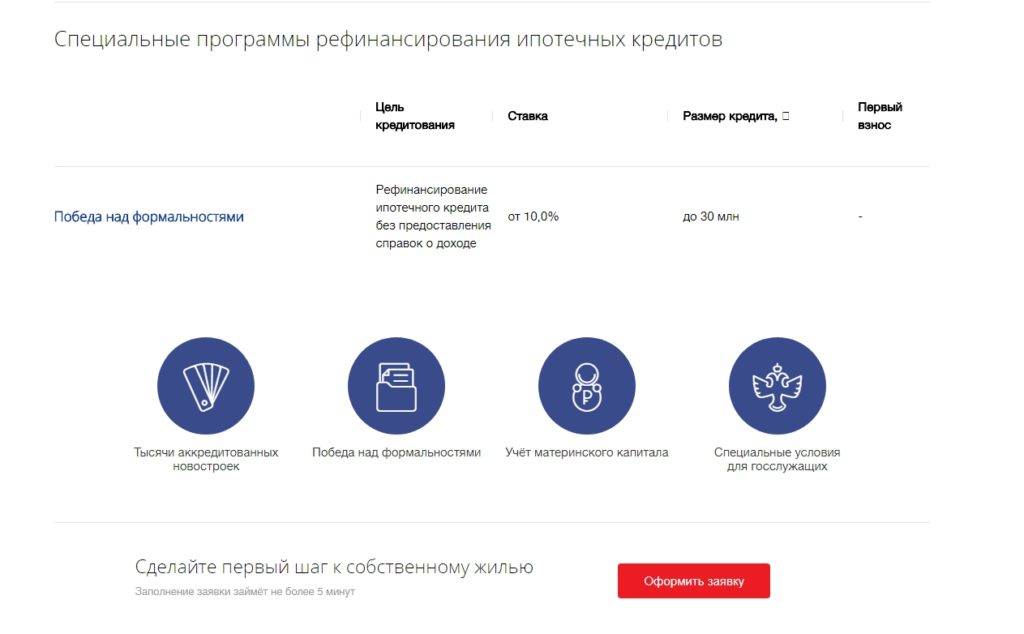

Программы по приобретению недвижимого имущества

Ипотечные программы ВТБ корректируются каждый год — если заемщик подходит по выдвигаемые условия, то он может переоформить кредит на более выгодные условия.

| Вид ипотеки | Ставка | Срок | Сумма |

| Вторичное жилье | от 8,9% | до 30 лет | до 60 000 000 |

| Новостройка | от 8,9% | до 30 лет | до 60 000 000 |

| Рефинансирование | от 9,3% | до 30 лет | до 30 000 000 |

| Ипотека с господдержкой | 5% | до 30 лет | до 12 000 000 |

| Больше метров — ниже ставка | 8,9% | до 30 лет | до 60 000 000 |

| Отменяем формальности | от 9,2% | до 20 лет | до 30 000 000 |

Размер первоначального взноса по вторичной недвижимости и новостройкам должен быть не менее 10% от стоимости квартиры. Например, недвижимость оценена в 2 500 000 рублей, значит, взнос не меньше, чем 250 000. Рефинансирование займов из других банков возможно, если выплачена половина и более от тела кредита. Требования к ипотеке с господдержкой — официальный брак родителей, двое и более детей. Программа «Больше метров — ниже ставка» возможна при квадратуре квартиры не менее 100 метров. «Отменяем формальности» — для этого вида кредита не требуется подтверждение доходов, но необходимо официальное место работы. Основной минус этой программы — завышенная цена на страхование жизни и здоровья.

Обратите внимание!

Для военнослужащих Российской федерации возможна военная ипотека, сума одобрения которой зависит от возраста заемщика.

Для того чтобы оформить ипотеку в ВТБ, нужно предоставить документы:

- Заявление и заполненная анкета.

- Паспорт гражданина РФ или иной страны.

- СНИЛС.

- Справка о доходах формы 2 НДФЛ.

- Копия трудовой, заверенная работодателем.

- Для мужчин моложе 27 лет — военный билет.

Зарплатным клиентам можно не предоставлять документы из 3,4 и 5 пунктов. Для кредита без подтверждения доходов обязателен созаемщик и поручитель, которые будут обязаны возместить банку невыплаченный кредит, в случае отказа основного заемщика.

Варианты снижения процентной ставки в ВТБ

Банк ВТБ нацелен на привлечение как можно большего количества клиентов. Для заемщиков же основным параметром является действующая процентная ставка. Некоторые даже пытаются ее уменьшить уже после оформления ипотеки. Такое сегодня действительно возможно. Непосредственно в банке ВТБ уменьшить ставку можно следующими способами:

- снижение текущей ставки по заявлению в банк;

- сокращение переплаты путем использования Мультикарты.

Снижение ставки по заявлению

рефинансирования

Снижение процентной ставки по текущей ипотеке в том же банке – это, по сути, одна из форм рефинансирования кредита. Однако не всегда есть возможность ее использовать. Если речь идет о кредите в ВТБ, то банк оставляет за собой право отказать или одобрить снижение ставки.

Иногда банки оповещают своих действующих заемщиков о возможности снижения ставки по ипотеке централизованно. Такое обычно связано с существенным снижением ключевой ставки Центробанка. Например, в ВТБ сейчас такая акция не проводится.

Среди действующих предложений банка есть рефинансирование ипотеки, но касается оно тех клиентов, которые оформили кредит в другом финансовом учреждении и хотят перейти в ВТБ. Получается, снизить ставку действующим заемщикам нельзя? Такая возможность существует. Для этого необходимо:

Составить письменное заявление в свободной форме с указанием сведений о заемщике, ипотеке

Важно указать не только желаемую ставку по кредиту, но и прописать аргументы в пользу снижения. Чаще всего здесь указывают уменьшение текущих ставок и личные обстоятельства

При наличии созаемщика, тот также должен дать согласие на изменение условий договора.

Дождаться ответа по заявке. Сроки варьируются от нескольких недель до 2 месяцев.

Будьте готовы к тому, что банк может отказать. Он оставляет за собой право на принятие такого решения. Более того, к заявителю предъявляется ряд обязательных требований, невыполнение которых автоматически приводит к отказу в снижении ставки. Претендовать на уменьшение процента можно при следующих условиях:

- ипотека взята не меньше 1 года назад;

- долг по кредиту – 500 000 руб. или больше;

- валюта договора – рубли;

- ранее процедура реструктуризации в отношении этого кредита не применялась;

- отсутствие действующих просрочек, а также задержек по выплатам в прошлом на период более 30 дней.

Использование Мультикарты

ВТБ стимулирует своих заемщиков к использованию других продуктов. Так, по ипотеке можно получить дисконт в размере до 0,6% годовых по ставке. Для этого нужно:

- Оформить кредитную Мультикарту.

- Подключить по ней опцию «Заемщик».

- Использовать карту для оплаты каждый месяц.

Такая кредитка имеет беспроцентный период до 101 дня, поэтому пользоваться заемными средствами можно бесплатно в течение долгого времени. Дополнительно вы экономите на платежах по ипотеке. Как это действует:

- вы расплачиваетесь картой;

- в дату ежемесячного платежа вносите сумму в соответствии с графиком платежей;

- возврат разницы в ставке получаете посредством кэшбэка (максимальный размер – 5 000 руб.).

Чтобы иметь экономический эффект от этой акции, необходимо погашать задолженность по Мультикарте в беспроцентный период. Иначе весь кэшбэк может уйти на уплату процентов по кредитке.

Законодательная база

Каждый гражданин имеет право обратиться в банк с заявлением о снижении процентной ставки. Это право регламентируется ст. 450 ГК РФ. Параллельно с этим оговаривается условие для снижения ставки: банк должен быть согласен на это условие.

Если договоренность будет достигнута, необходимо составлять дополнительное соглашение о вносимых изменениях. Вопреки расхожему мнению, банк ВТБ идет на уступки гражданам, эта практика активно применяется с 2017 года. Но не следует ждать, что ипотечный менеджер сам предложит способы, которыми можно снизить процентную ставку по ипотеке.

Если гражданин желает воспользоваться своим правом, он должен сам начать этот процесс. Не стоит также ожидать, что ставку снизят при кредитовании по льготным программам. Если клиент оформил кредит по ставку 10,5% и более, вполне реально понизить ее до 8,9-9,7%.

В текущем году банк ВТБ предлагал три льготные программы:

- Ипотека с господдержкой (для семей, в которых родился второй или последующий ребенок) — от 7,4%;

- При покупке вторичного жилья и новостроек — от 7,4%;

- «Дальневосточная ипотека», по которой ставка стартует от 1%.

Начальная ставка также не означает, что именно по ней клиенту будет одобрен кредит. Есть множество факторов, влияющих на размер процентов.

Особенности рассмотрения заявок на снижение процентной ставки

Вам полезно будет узнать о том, что в соответствии с действующими правилами рассматриваемой банковской структуры заявки на снижение процентных ставок по ипотечным займам рассматриваются в индивидуальном порядке. При этом каждого заявителя один или два раза приглашают на собеседование. Вам необходимо быть готовым к тому, чтобы во время собеседования обосновать свою позицию и убедить сотрудников банковской структуры в том, что процентную ставку нужно снизить

Важно понимать, что чем более четко будет сформулирована ваша позиция, тем более высокими будут шансы на одобрение заявки

Отдельного упоминания заслуживает тот факт, что для увеличения шансов на одобрение заявки, можно использовать две противоположные стратегии. Суть первой стратегии состоит в том, что вам необходимо доказать банковской структуре то, что ей выгодно продолжить сотрудничество с вами. В качестве обоснования такой позиции вы можете использовать следующие аргументы:

- Вы получаете заработную плату на платежный инструмент ВТБ.

- Вы пользуетесь целым рядом услуг, предоставляемых описываемой банковской структурой.

- Вы в состоянии предоставить дополнительное обеспечение по ипотечному займу в обмен на улучшение его условий. В качестве дополнительного обеспечения могут быть использованы поручительства, материнский капитал или ликвидный залог.

Суть второй стратегии состоит в том, чтобы убедить сотрудников банковской структуры в том, что ваше материальное положение существенно ухудшилось и несмотря на наличие у вас огромного желания, вы просто не в состоянии оплачивать ежемесячные взносы в прежнем объеме. Также вам потребуется доказать, что вы прикладываете все необходимые усилия для исправления своего материального положения. Если у вас получится убедить сотрудников банковской структуры, то они скорее всего пойдут вам на уступки, так как в противном случае им потребуется запускать процедуру взыскания задолженности через суд, которая отнимет у них много времени и сил.

Важно понимать, что в настоящее время отечественный рынок недвижимости переживает далеко не самые лучшие времена. По этой причине ситуация может сложиться таким образом, что продажа залоговой недвижимости не позволит банковской структуре компенсировать свои потери

Это прекрасно осознают сотрудники банковской структуры и поэтому они не спешат начинать процедуру изъятия залоговой недвижимости. Следовательно, вероятность того, что банк пойдет вам навстречу и улучшит условия кредитования, является довольно высокой.

Причины отказа

Банк уменьшает проценты не по каждой заявке. Даже надежные клиенты, добросовестно исполняющие свои обязательства, рискуют получить отказ по обращению.

Чаще всего основания для отклонения заявления о том, чтобы понизить ставки по ипотеке, следующие:

- негативная кредитная история – клиент систематически допускает просрочки либо вовсе не выплачивает долг;

- ипотека не соответствует параметрам снижения – например, размер займа не достигает минимального, установленного банком (500 тысяч) либо с момента подписания кредитного соглашения прошло менее 1-го года;

- первичная ставка невысокая – для уменьшения не рассматриваются заявки по кредитам, в которых ставка меньше 10,5%.

Возможны дополнительные причины для отказа в определенных случаях.

Один из вариантов, как уменьшить процент по ипотеке и увеличить вероятность одобрения заявки – наличие льготных условий. К таковым относится:

- наличие поручителей в ипотечной сделке;

- применение материнского капитала;

- принадлежность к льготной категории граждан, например, клиент является госслужащим;

- использование одной из социальных программ для покупки жилья.

Важно учитывать, что банк не обязан снижать проценты по ипотеке, решение принимается, исходя из выгоды, которая, в конечном счете, будет получена кредитором. Если банк отказался понижать ставку, можно обратиться в другое кредитное учреждение с заявкой о рефинансировании

Во многих финансовых организациях допускается объединять несколько долгов (например, потребительский и ипотечный) в один и производить погашение по одному договору. Такой выход из ситуации может быть выгоднее, так как в подобном случае ежемесячный платеж, как правило, уменьшается

Если банк отказался понижать ставку, можно обратиться в другое кредитное учреждение с заявкой о рефинансировании. Во многих финансовых организациях допускается объединять несколько долгов (например, потребительский и ипотечный) в один и производить погашение по одному договору. Такой выход из ситуации может быть выгоднее, так как в подобном случае ежемесячный платеж, как правило, уменьшается.

Можно ли снизить процент по ипотеке в ВТБ-24, и как это сделать?

В настоящее время ВТБ-24 – это одна из крупнейших организаций во всей стране. Ее сервис подразумевает оказание гражданам большого количества розничных услуг. Активными темпами сегодня развивается и ипотечное направление. Если рассматривать ситуацию на практике, то можно отметить, что в конце мая этого года ставка стала равняться от 10,9% для первичного рынка и от 11,25% для вторичного рынка.

Если мы мысленно вернемся в 2014-2015 года, то сможем заметить, что в то время многие банковские организации были вынуждены предоставлять ипотечное кредитование по завышенным ставкам. Как уже отмечалось, такое положение вещей было связано непосредственно с повышением ставки рефинансирования в ЦБ РФ. И граждане, которые брали ипотеку в те времена, обнаруживают заметные «дыры» в своем бюджете сегодня, ежемесячно внося платежи по ипотечному кредитованию.

Общая ситуация усугубляется тем, что такие потери придется терпеть еще много лет, ведь ипотека в среднем предоставляется на большие сроки. Есть ли возможность исправить это положение вещей в 2021году, и что именно стоит предпринять для решения этих задач – рассмотрим в материале.

Вариант №1 Заключение соглашения с банком

В соответствии с 450-й ст. Гражданского кодекса РФ, изменение договорных условий может происходить в соответствии с обоюдным согласием сторон. Поэтому сначала вам необходимо сделать обращение в банковскую организацию и попросить о снижении годовой ставки в связи с переменой рыночных обстоятельств. Сами банки тоже предоставляют услуги по рефинансированию ипотеки, но они изначально рассчитаны на клиентов других банковских учреждений, желающих перевести свои обязательства в ВТБ-24. Это позволяет учреждению расширять свою базу клиентов.

Но эта возможность умело используется и действующими клиентами банков в целях продвижения их собственных интересов. В заявлении следует отметить основополагающие параметры вашего кредита, а также отметить тот факт, что за последние годы условия по ипотечному кредитованию заметно изменились, и вам стало невыгодно платить по ссуде.

Клиент также может указать и тот факт, что если от банка последует отказ, он рассмотрит предложения по рефинансированию кредита в других банках.

Скорее всего, при отсутствии «косяков» с вашей стороны банк будет заинтересован в продолжении отношений. Но стоит понимать и тот факт, что для каждой банковской организации показатель ставки играет самую важную роль, так что гарантировать тот факт, что вы получите положительное решение, никто не может. Тем не менее, никто не отменял ваше право на обращение в сторонние организации, большинство из них с радостью предоставит вам самые выгодные условия кредитования.

Вариант №2 Рефинансирование обязательства

С целью заключить договорные отношения с новыми заемщиками большое количество банков предлагает услуги, связанные с рефинансированием кредитного обязательства, это относится и к ипотечному продукту. Здесь заемщику следует отыскать наиболее выгодное предложение, то есть узнать, какая выгода вас ожидает после того, как вы перейдете для обслуживания в другой банк.Далее необходимо заключить соответствующее соглашение, в соответствии с которым погашение нового ипотечного кредита переходит под ответственность банковской организации. У ВТБ-24 не имеется никакого запрета и моратория на досрочное погашение, поэтому вы сможете заблаговременно финансировать обязательства без лишних расходов. Вот, как можно получить более выгодные условия на уже взятую ипотеку.

Заявление на снижение ставки

Клиент, желающий понизить проценты, должен написать соответствующее заявление в банк. Для этого есть специально установленная форма. По результатам этого заявления банк проводит рассмотрение и выносит решение.

Чтобы не терять время, желательно обратиться в банк, уже имея полный пакет документов. Узнать его можно, позвонив по бесплатному телефону горячей линии банка ВТБ. Причем нанести визит стоит в тот офис, где происходило оформление ипотечного кредита.

В заявлении обязательно указываются:

- ФИО заемщика;

- его паспортные данные;

- данные по ипотеке (номер договора, дата его заключения, срок кредитования, остаток задолженности на момент обращения, установленная в договоре ставка).

В заявку вписываются причина, по которой должна быть снижена ставка. Указывается также полная контактная информация. В тех случаях, когда к ипотеке были подключены созаемщики, они должны написать такие же заявления.

Последующие 60 дней даются банку на то, чтобы рассмотреть поданную заявку. Срок может быть продлен на неопределенное время, если клиент не предоставил все необходимые документы. Для граждан, получающих заработную плату в банке ВТБ, предусмотрена ускоренная процедура рассмотрения подобных заявок, поэтому ответ им приходит приблизительно спустя 2 недели.

В случае одобрения заявки на понижение процентов клиент должен посетить офис в назначенное время для заключения дополнительного соглашения. В него вносятся все изменения по действующему ипотечному договору.

Со своей стороны банк должен также предоставить клиенту новый график платежей, пересчитанный по новой ставке. Сразу же с момента подписания дополнительного соглашения вступают в силу внесенные изменения.

Требования к заемщику и кредиту для снижения ставки

Даже если заемщик изъявил личное желание провести снижение ставки и предоставил все необходимые для этого документы, не значит, что банк обязан удовлетворить данную просьбу.

Поэтому, прежде чем подавать заявку с целью понизить ставку по ипотеке в ВТБ, убедитесь, что вы и ваш ипотечный кредит отвечаете всем критериям.

Требования к заемщику:

- Необходима регистрация в том регионе, где имеется официальный офис ВТБ.

- Хорошая платежеспособность играет не последнюю роль, ее придется подтверждать. Если на момент подачи заявки заемщик не работает, надеяться на положительное решение даже не приходится.

- Положительная кредитная история – если заемщик был замечен в просрочках платежей, скорее всего ему откажут в снижении ставки. Банк проверит не только своевременность выплат по имеющейся ипотеке, но подаст запрос на кредиты и займы в других финансово-кредитных организациях.

- Заемщик должен быть дееспособным лицом. Если со времени оформления была получена травма или в результате болезни заемщик утратил дееспособность, на положительное решение также не приходится надеяться.

- По страховке не должно быть просрочек, все платежи должны вноситься четко в срок.

Сам заем также должен отвечать определенным параметрам и требованиям. Требования к займу:

- Ипотека должна быть оформлена в российской валюте;

- Со дня оформления займа должно пройти не меньше года;

- На момент написания заявления остаточная задолженность должна быть не меньше 500 тыс. рублей;

- Процентная ставка по действующему договору должна быть не меньше 10,5%, при меньшем размере заявка наверняка будет отклонена;

- Ипотека не должна быть оформлена в рамках какой-либо программы (например, от АО «ДОМ.РФ»), по ней ранее не должна была проводиться реструктуризация;

- Ипотечный залог должен быть оформлен должным образом;

- Нельзя провести снижение ставки по ипотекам, полученным по программам «Военная ипотека» и «Социальная ипотека РЖД»;

- Платежи по текущему ипотечному займу должны вноситься своевременно, задержка по платежам в 30 дней просрочкой не является;

- Если ипотека была оформлена с привлечением созаемщиков, то их согласие на изменение ставки также придется брать в обязательном порядке, при несогласии хотя бы одного созаемщика в пересмотре процента будет отказано.

Заемщик имеет право написать заявление с просьбой снизить процентную ставку, но банк не обязан вынести положительное решение.

Если ВТБ посчитает, что в результате пересмотра ставки в данном конкретном случае он теряет значительную выгоду, он может отказать без объяснения причин.

Льготные условия в пользу клиента:

Льготные условия в пользу клиента:

- Длительные положительные отношения с банком увеличивают шансы заемщика (клиент является участником зарплатного проекта, страховая часть пенсии переведена в ВТБ и т.п.);

- Привлечение к займу поручителей также увеличивает шансы заемщика на положительный ответ;

- Хорошая кредитная история в других банках – дополнительный бонус;

- Привлечение материнского капитала;

- Заемщик является государственным служащим.

Если по итогу рассмотрения заявки заемщика ВТБ примет положительное решение, клиенту будет выдан новый график ежемесячных платежей с обновленными суммами.

Снижение ставок по действующей ипотеке ВТБ 24

Шанс добиться снижения процента по действующей ипотеке могут реализовать те, кто оформлял свой заем в период высокой стоимости кредитования, снижения ключевой ставки ЦБ РФ и стоимости использования заемных средств. Поэтому такое обращение поможет тем, кто взял кредит, например, в 2014-2015 г.

Исключением могут стать те люди, кто оформлял ипотеку по экспресс-программе, не требующей справок о доходах, но подразумевающей повышенную ставку. Если теперь они готовы предоставить подтверждение своей платежеспособности, есть шанс, что банк пойдет навстречу.

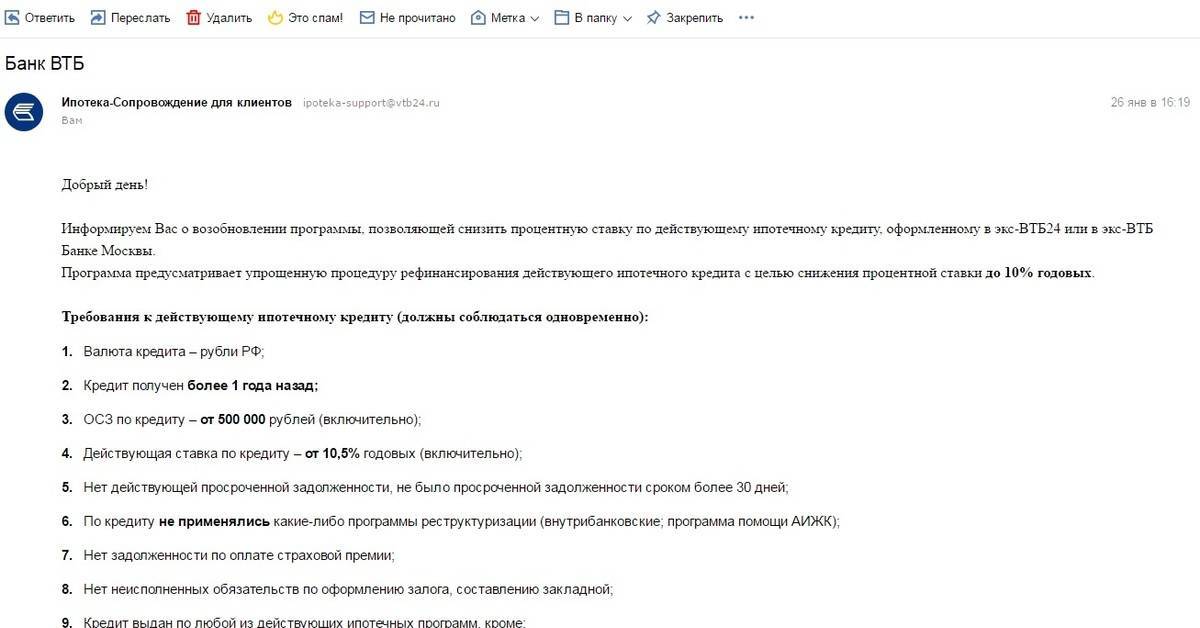

Однако обратиться с таким заявлением человек может, только если выполняются следующие условия:

- валюта кредита — рубли;

- с момента получения ссуды прошло более года;

- текущая задолженность превышает 500 тыс. руб.;

- установлена ставка от 10,5%;

- к долгу еще не применялись программы реструктуризации;

- программа кредитования не относилась к числу льготных;

- отсутствие открытых просрочек платежей;

- отсутствие в истории погашения просрочек, длившихся более месяца.

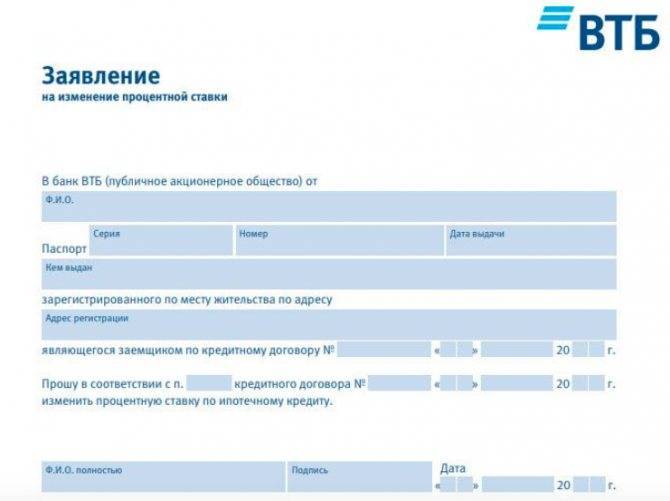

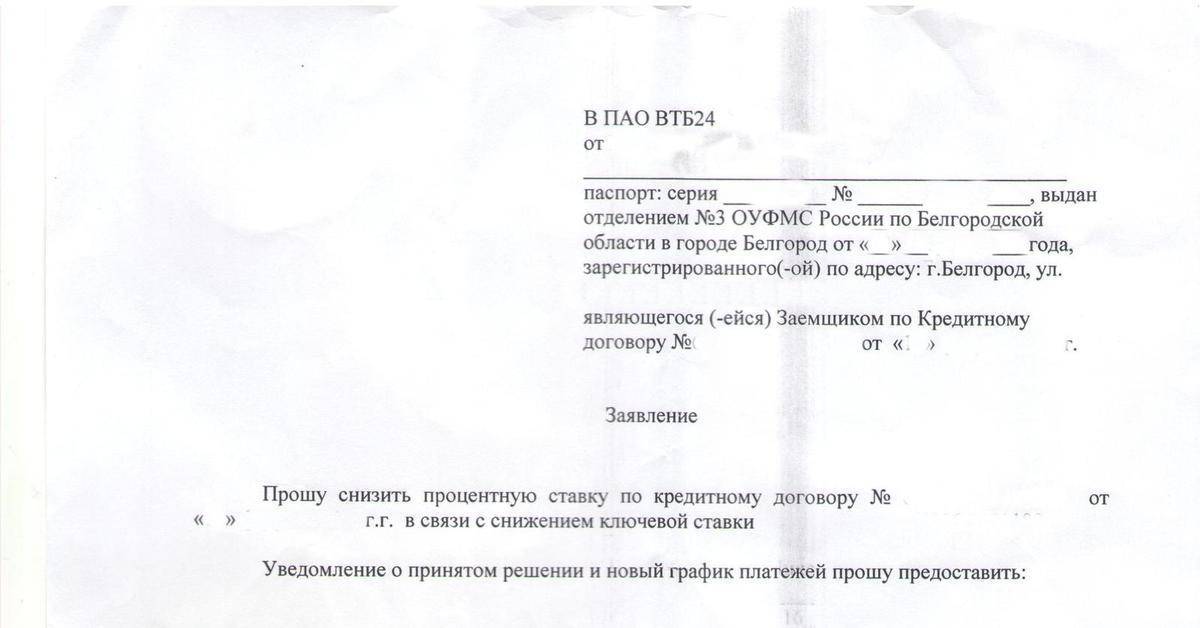

Заявление и образец заполнения

Заявление представляет собой текст произвольной формы. Хотя образец этого документа нигде не утвержден, он должен содержать ряд обязательных пунктов. Это следующие сведения:

- данные заемщика и созаещиков;

- номер и дата подписания договора;

- параметры действующего кредита;

- основания для снижения ставки (в дополнение к общему снижению ставок кредитования и ссылке на законодательство можно указать личные обстоятельства);

- желаемый новый размер ставки;

- контакты для связи и направления ответа.

Такое заявление может быть составлено только с согласия созаемщиков. Однако их совместного визита в банк не требуется. Для этого достаточно одного представителя.

Куда обращаться

Подавать заявление следует в тот офис ВТБ, где первоначально производилась выдача кредита. Допустимо обратиться в любое представительство банка, как в специализированный ипотечный центр, так и в многофункциональное отделение.

Однако во взаимодействии с другим офисом может возникнуть сложность: потребуется предоставить весь пакет документов.

Пакет документов

Все ранее полученные сведения о клиенте содержатся в базе данных банка. При обращении с просьбой о снижении процентов достаточно предоставить соответствующее заявление и паспорт.

Если по каким-либо причинам поднять информацию не получается, сотрудник банка может попросить продублировать документы, предоставляемые при оформлении займа:

- справку о доходах;

- подтверждение трудоустройства;

- бумаги залогового объекта и отчет о его оценке;

- копии договоров купли-продажи и кредитования;

- страховые документы.

Что делать после одобрения заявки на снижение

Если снижение ставки по действующий ипотеке ВТБ будет рассмотрено банком, сотрудник отделения, в котором обслуживается клиент, оговорит с ним удобное время визита. Явившись в офис банка, человек должен будет подписать дополнительное соглашение к договору.

В тот же день будет выдан новый график платежей, рассчитанный исходя из принятой ставки. Действовать он начнет со следующего расчетного периода.

В каком случае можно снизить процент?

На снижение могут рассчитывать заемщики, кредит которых одновременно соответствует следующим условиями:

- валюта кредита – российский рубль;

- кредит получен не раньше, чем за год до подачи заявления о снижении ставки;

- остаток по кредиту более 500 тысяч рублей;

- хорошая кредитная история;

- не было просрочек более 30 дней;

- нет просрочек в настоящее время;

- нет неисполненных обязательств перед банком по кредитному договору;

- нет реструктуризации по кредиту;

- нет задолженности по оплате страховой премии по ипотечному договору страхования;

- ставка по кредиту более 10,5 %;

- кредит не является военной ипотекой;

- не предоставлялся в рамках социальной ипотечной программы ОАО РЖД;

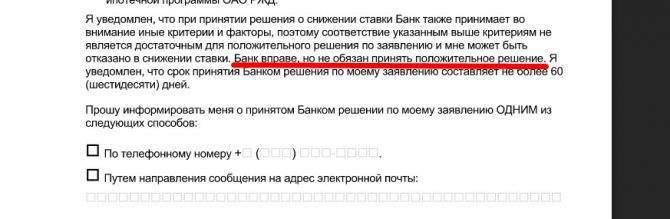

Но даже при соблюдении этих условий банк может не дать положительного решения, потому как считает снижение ставки своим правом, но не обязанностью. Это, кстати, прописано в самом заявлении, которое заполняет заемщик: