Факторы, определяющие кредитный платеж

Большинство личную кредитоспособность оценивают по двум параметрам: сколько каждый месяц надо платить банку, и достаточна ли оставшаяся сумма для содержания семьи. По сути, обычный клиент оперирует производными показателями, не вдаваясь в подробности их образования.

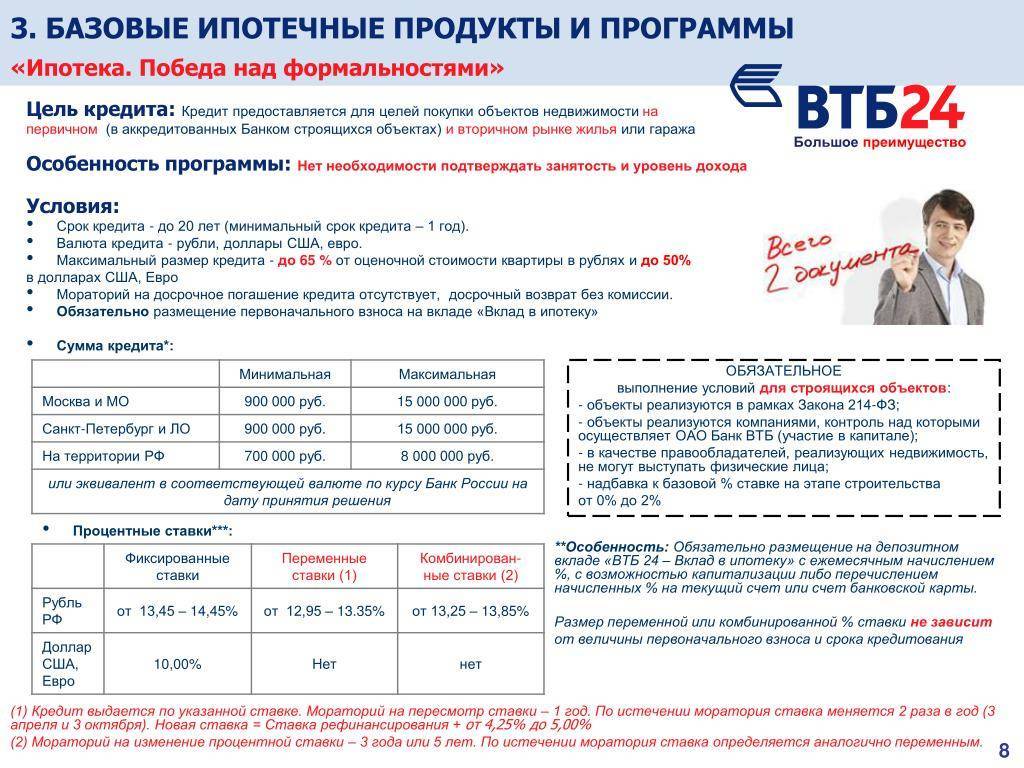

Ежемесячный платеж зависит от ипотечной программы, процентной ставки, суммы и срока кредитования, а также маркетинговых детерминант, которые учитывают банки, продвигая кредитный продукт

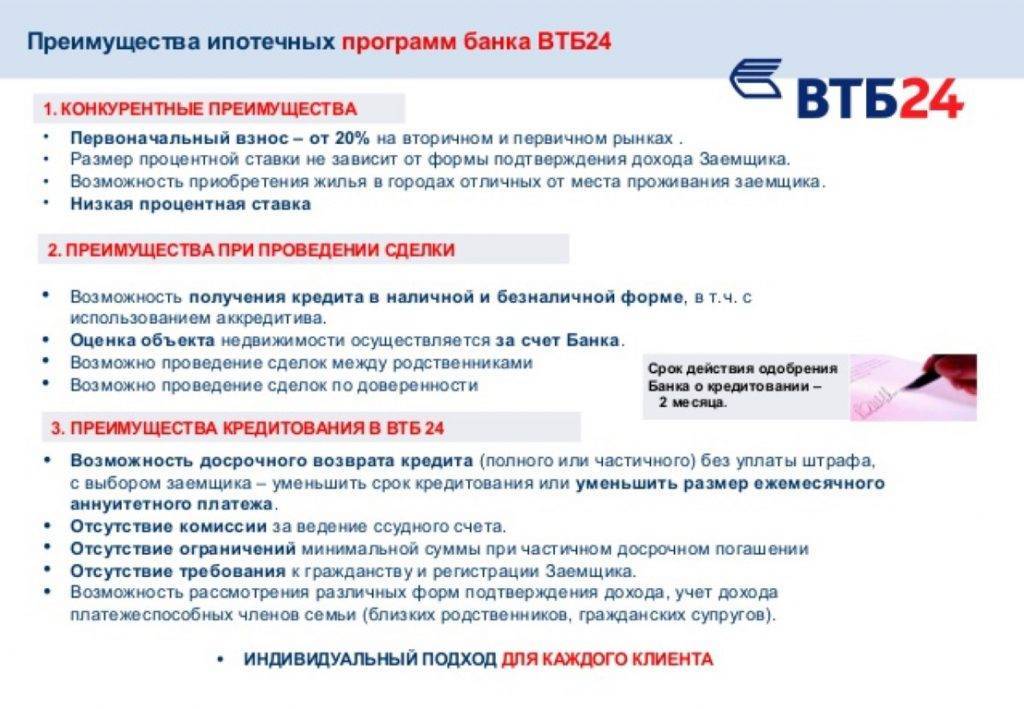

ВТБ при построении эффективной процентной ставки принимает во внимание:

- участие будущего заемщика в зарплатном проекте банка;

- согласие на страхование недвижимости, передаваемой в залог;

- отнесение покупаемого жилья к группе аккредитованных новостроек;

- документальное подтверждение клиентом получаемых доходов;

- отнесение будущего заемщика к льготным категориям — работникам бюджетной сферы;

- перспективу оформления заемщиком материнского капитала;

- покупку жилого объекта, площадью свыше 65 кв.м.

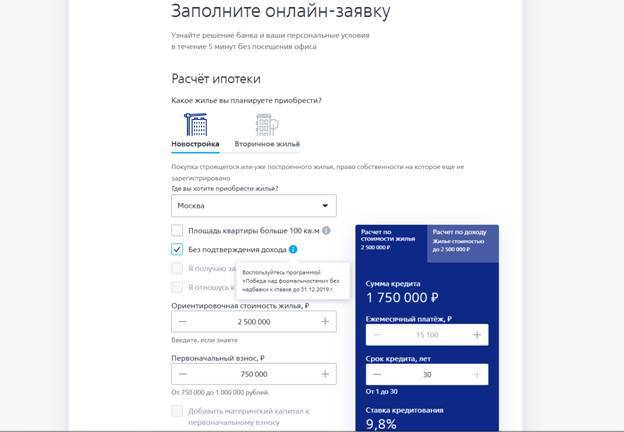

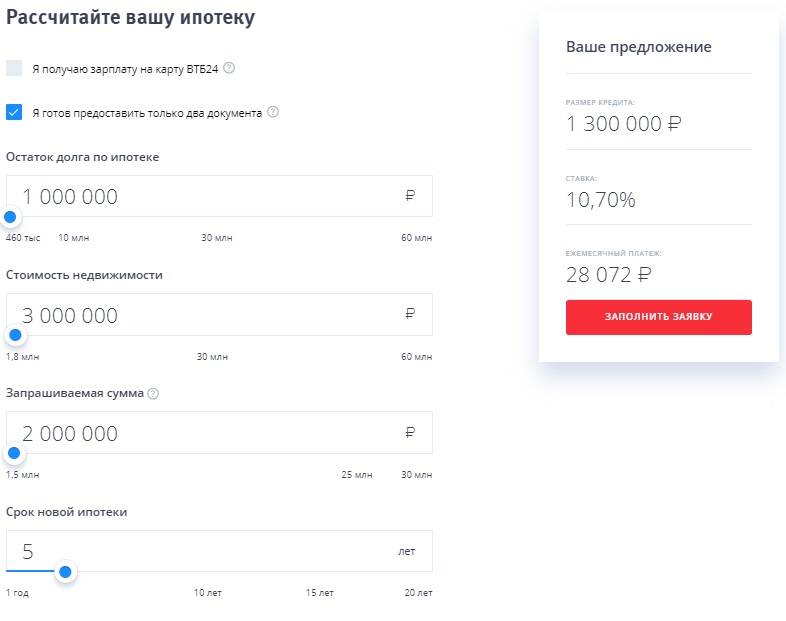

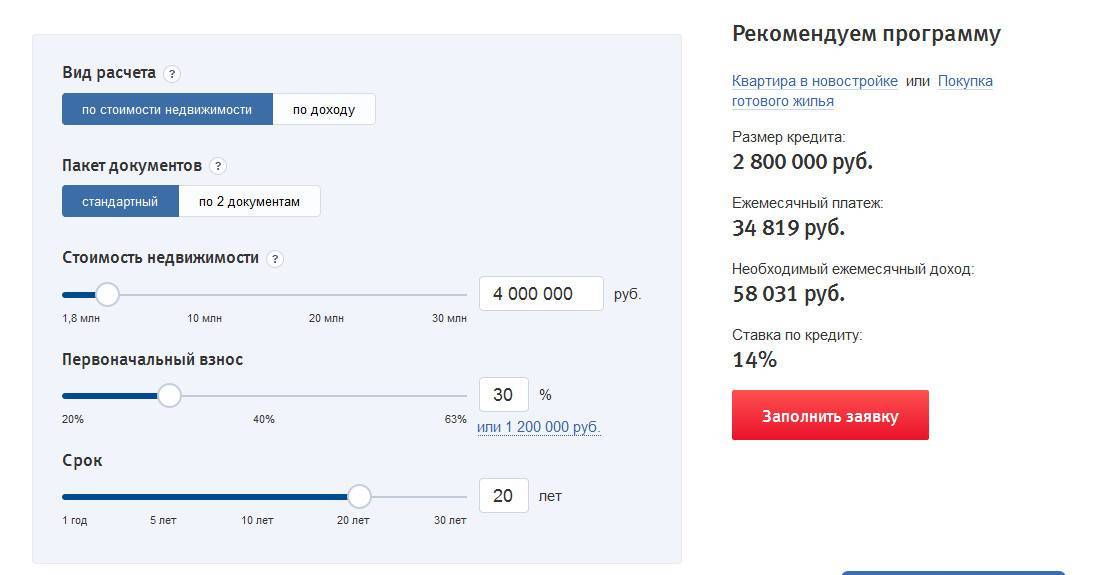

Чтобы учесть основные и маркетинговые факторы, банк предлагает заемщику заблаговременно рассчитать ипотеку в ВТБ на калькуляторе онлайн и определить платежеспособность.

Сроки процедуры

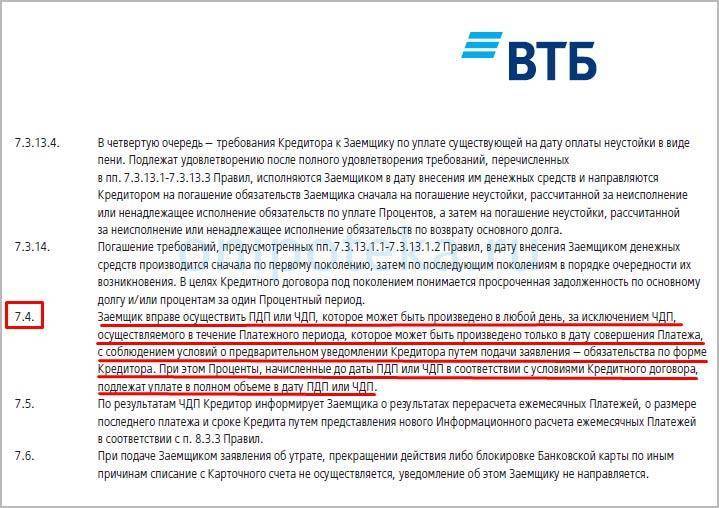

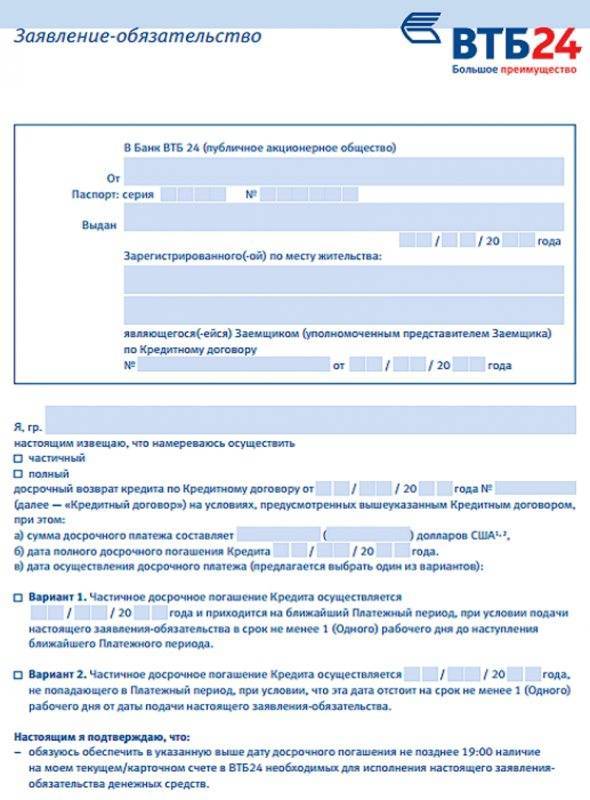

При полном досрочном погашении заемщик представляет заявление не позднее 18.00 даты, которая указана в заявлении. Подавать его нужно в отделение банка, в котором обслуживается кредит заемщика. Если заявление подано позже 18.00 и в другое отделение, то процедура будет проведена на следующий рабочий день.

Если вы хотите погасить кредит в платежный период и указали это в заявлении, то должны подать его в банк не позже, чем за 1 день до его наступления. Например, платежный период с 18 по 25 число месяца, заявление нужно подать не позже 18 числа, то есть 14, 15, 16 и так далее. Если его подали 19 числа, то исполнено оно будет в следующий платежный период.

Почему это важно знать? Когда происходит частичное или полное досрочное погашение не в платежный период, то заемщик должен оплатить проценты за пользование кредитом до этой даты. Если же возврат осуществляется в платежный период, то вносится сумма без учета процентов

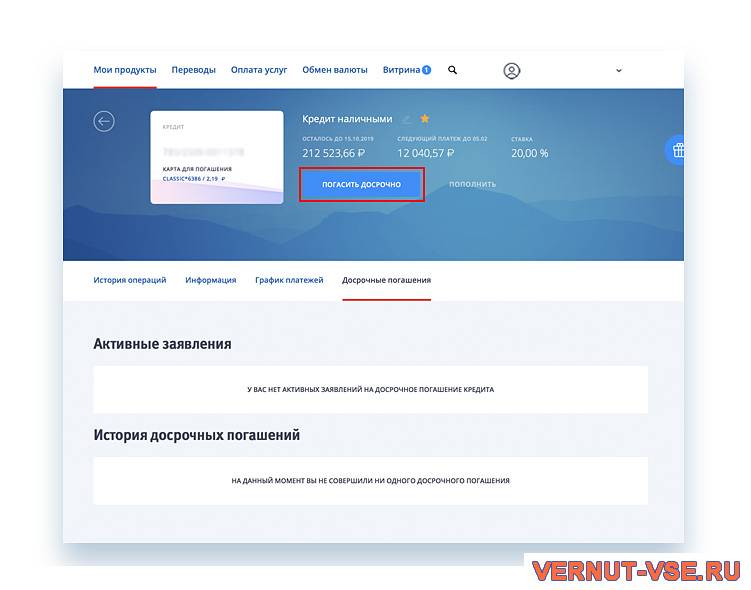

Условия досрочного погашения ипотеки в ВТБ

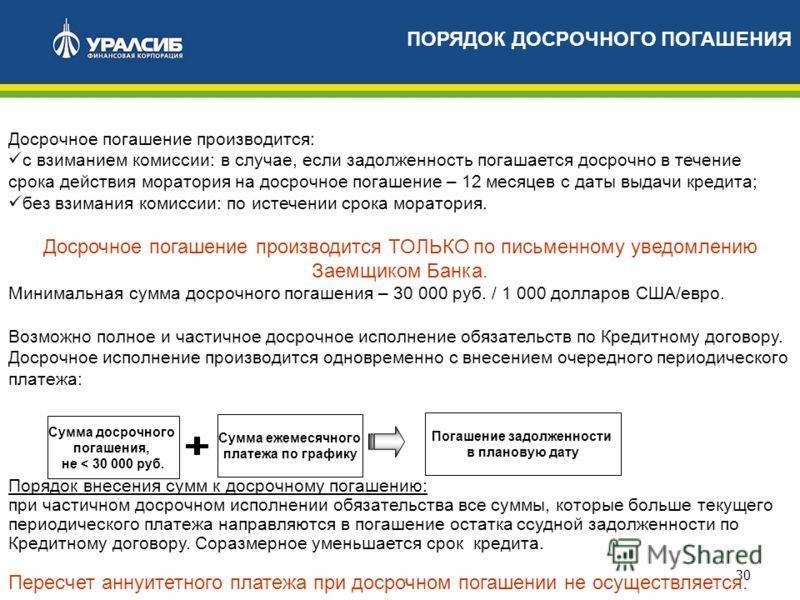

Стало очевидно, что досрочное погашение вполне приемлемо многими банками и распространено среди заемщиков. Но можно ли досрочно погасить ипотеку в ВТБ?

Для этого клиент подает специальное заявление, которое банк ВТБ должен получить минимум за сутки до предполагаемой даты внесения средств.

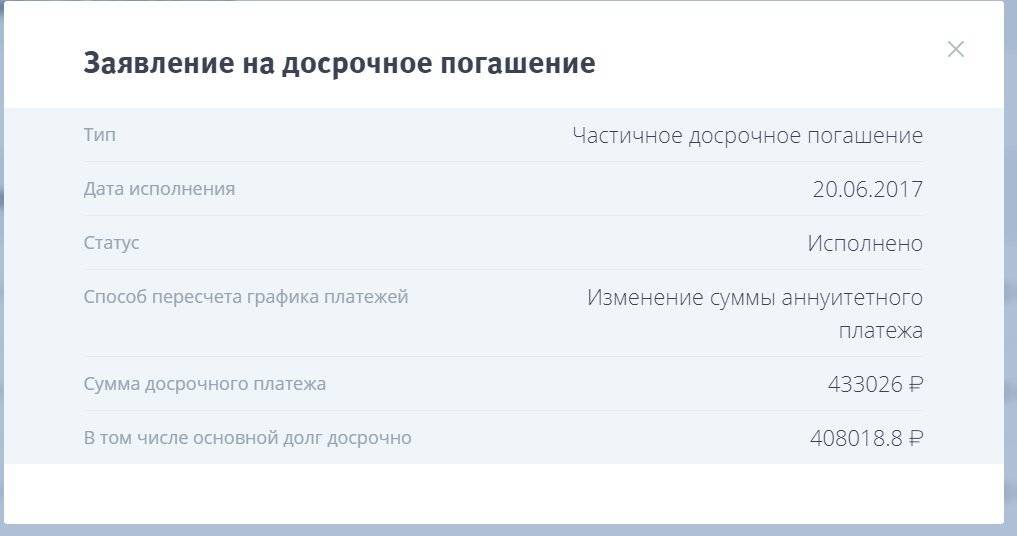

После того, как клиент досрочно погасит частичную сумму, будет пересмотрен его действующий график платежей и произведено уменьшение срока или платежа по ипотеке.

При досрочном погашении ипотеки в ВТБ банке можно осуществить за день до даты платежного периода или после его окончания.

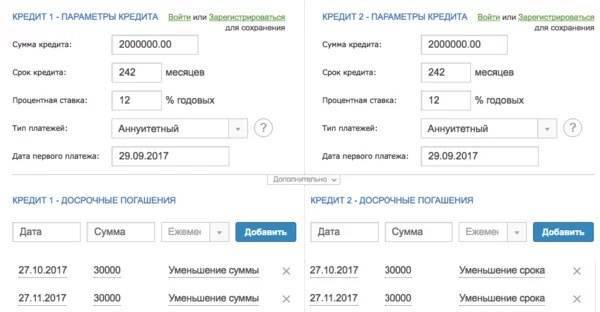

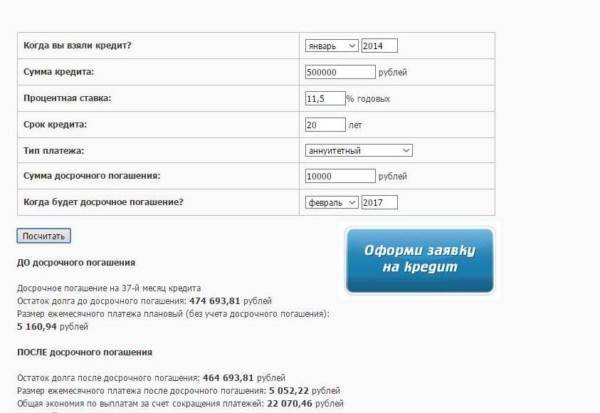

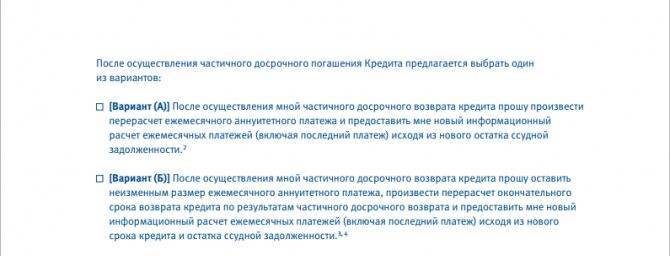

Важно выбрать, каким образом будет произведено досрочное погашение кредита: с уменьшением срока кредитования или с уменьшением размера ежемесячного платежа. Для того, чтобы понять, как выгоднее гасить, можно воспользоваться специальным калькулятором на сайте банка ВТБ 24 и произвести расчет и сравнение обоих случаев

Для того, чтобы понять, как выгоднее гасить, можно воспользоваться специальным калькулятором на сайте банка ВТБ 24 и произвести расчет и сравнение обоих случаев.

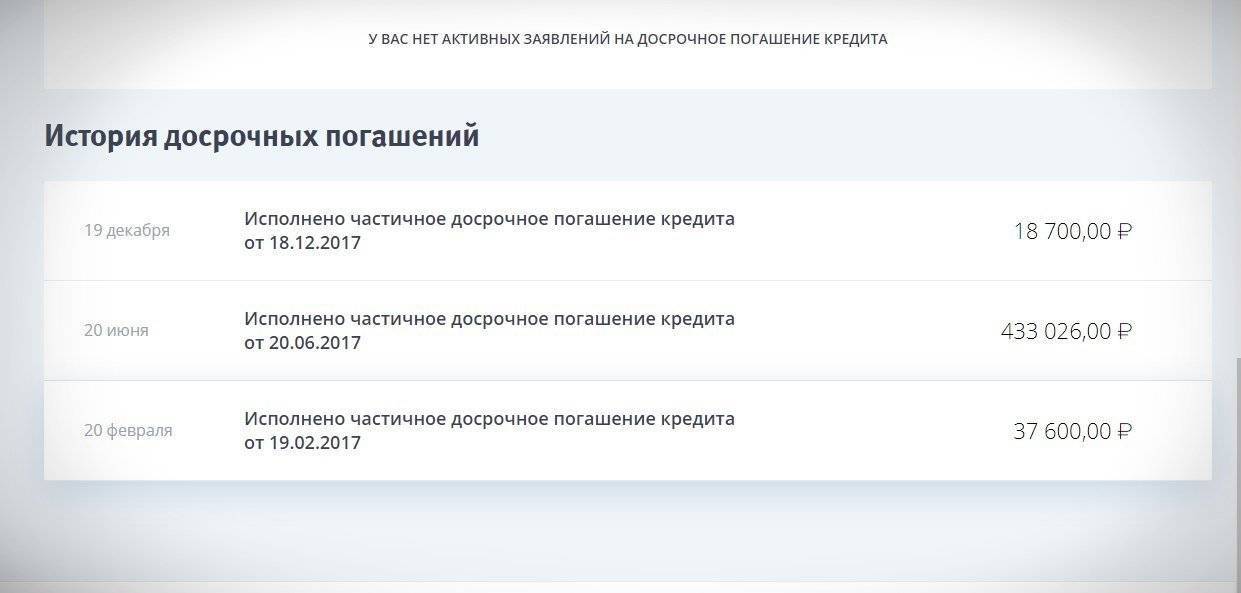

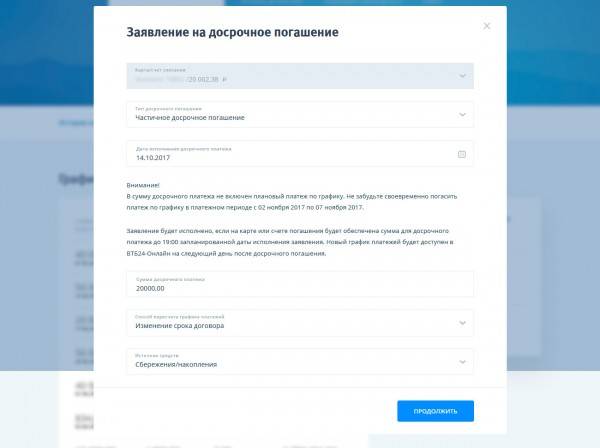

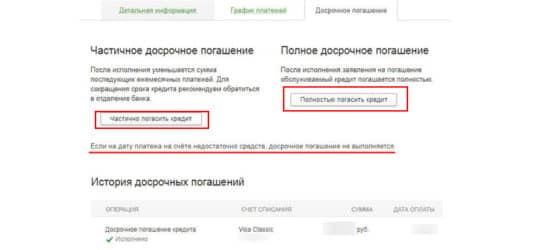

Частичное досрочное погашение ипотеки в ВТБ

Заемщик имеет полное право, досрочно погашать сумму задолженности не полностью, а частично. Маленькими суммами он может регулярно вносить дополнительные средства, превышающие размер планового ежемесячного платежа. При этом каждый раз условия ипотечного кредитования должны быть пересмотрены.

Заемщик имеет полное право, досрочно погашать сумму задолженности не полностью, а частично. Маленькими суммами он может регулярно вносить дополнительные средства, превышающие размер планового ежемесячного платежа. При этом каждый раз условия ипотечного кредитования должны быть пересмотрены.

Когда Вы точно определили, с помощью Вашего досрочного платежа гасится основной долг или проценты, Вы можете приступать к подаче заявления на досрочное неполное погашение займа.

Как правило, в ипотечных договорах банка ВТБ указано, что произведение досрочного неполного погашения займа возможно только до 19.00 часов за день перед началом платежного периода.

Порядок частичной досрочной оплаты кредита выглядит следующим образом:

- В отделение банка нужно подать заявление о намерении досрочного погашения за день до самого действия;

- При наличии просроченной задолженности по займу, за эти сутки ее нужно погасить;

- В день планового платежа вносится определенная заявлением сумма средств.

Если деньги не будут внесены до 19.00 часов, заявление о досрочном погашении будет аннулировано. Кроме того, банк может начислить заемщику штрафные санкции за несвоевременное внесение планового ежемесячного платежа по ипотечному договору.

Полное досрочное погашение ипотеки в ВТБ

Когда речь идет о полном погашении долга, никакой привязке к дате очередного планового платежа нет. Осуществить полную расплату по долгам заемщик может в любой момент времени.

Когда речь идет о полном погашении долга, никакой привязке к дате очередного планового платежа нет. Осуществить полную расплату по долгам заемщик может в любой момент времени.

Однако, по-прежнему существует обязанность клиента уведомить банк о своем намерении за сутки до его претворения в жизнь, а внести средства на следующий день до 19.00 часов. Уведомлять банк аналогично нужно письменным заявлением.

Важно точно знать остаток по ипотечному долгу, который будет иметь место в ту или иную дату предполагаемого внесения досрочного платежа. Если внести сумму, меньшую остатка, ипотечный договор не будет закрыт, а проценты по нему продолжат начисляться

Это будут дополнительные финансовые потери для заемщика.

Очевидно, что при полном досрочном погашении займа, ипотечный договор должен быть закрыт. В этом нужно обязательно убедиться, как и в том, что банк не имеет к Вам никаких финансовых претензий.

После закрытия ипотечного договора заемщик должен запросить у банка справку об отсутствии задолженностей по данному ипотечному договору.

После этого можно снять обременение с объекта недвижимости. Если ипотека была закрыта раньше срока, то заемщик может претендовать на возврат части неиспользованной страховки. Для этого потребуется обратиться в страховую компанию.

Как досрочно погасить ипотеку в ВТБ по телефону?

Банк ВТБ имеет одно значимое преимущество среди своих конкурентов – он позволяет заемщикам досрочно погашать ипотеку по телефону. В этом случае заявление будет оформляться посредством телефонной связи. Звонить для этих целей нужно по номерам – 8-800-100-2424 или 495-777-2424.

Банк ВТБ имеет одно значимое преимущество среди своих конкурентов – он позволяет заемщикам досрочно погашать ипотеку по телефону. В этом случае заявление будет оформляться посредством телефонной связи. Звонить для этих целей нужно по номерам – 8-800-100-2424 или 495-777-2424.

По телефону нужно будет сообщить данные заемщика и кредитного договора, поэтому лучше при себе иметь данную документацию при осуществлении звонка. Погашать по телефону ипотеку можно как в частичной форме, так и в полной.

Предупреждать о намерении в данном случае нужно также за сутки до внесения суммы досрочного платежа. Этот вариант взаимодействия с банком удобен для тех заемщиком, которые не могут лично посетить его офис в силу занятости или ограничения трудоспособности.

Как погасить ипотечный кредит частично?

Чтобы внести часть задолженности по ипотечному кредиту, обязательно нужно обращать внимание на дату платежа. Как правило, в кредитном соглашении указывается, что средства должны быть внесены на счет не позднее чем в 19 часов

Положить деньги на счет гражданин может так:

- при обращении к интернет-банкингу ВТБ24;

- в кассе банка;

- посредством переводов.

Разработан определенный порядок действий для внесения частичной оплаты по ипотеке. Он выглядит так:

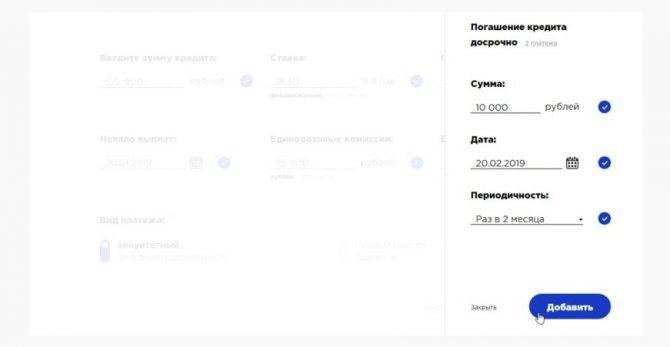

За день до того, как клиент планирует внести деньги на счет нужно сформировать заявление и передать в банк. В нем указывается, что произойдет частичное погашение долга по ипотеке.

Если есть просроченный долг – он обязательно оплачивается.

В день, когда вносятся средства, начисляются проценты на основную сумму, равно как и во время действия кредитного соглашения. Если средства не переведены до конца рабочего дня, то сотрудники банка аннулируют заявление о погашении

Кроме того, важно помнить, что могут начислить штрафные санкции за то, что не внесен стандартный платеж.

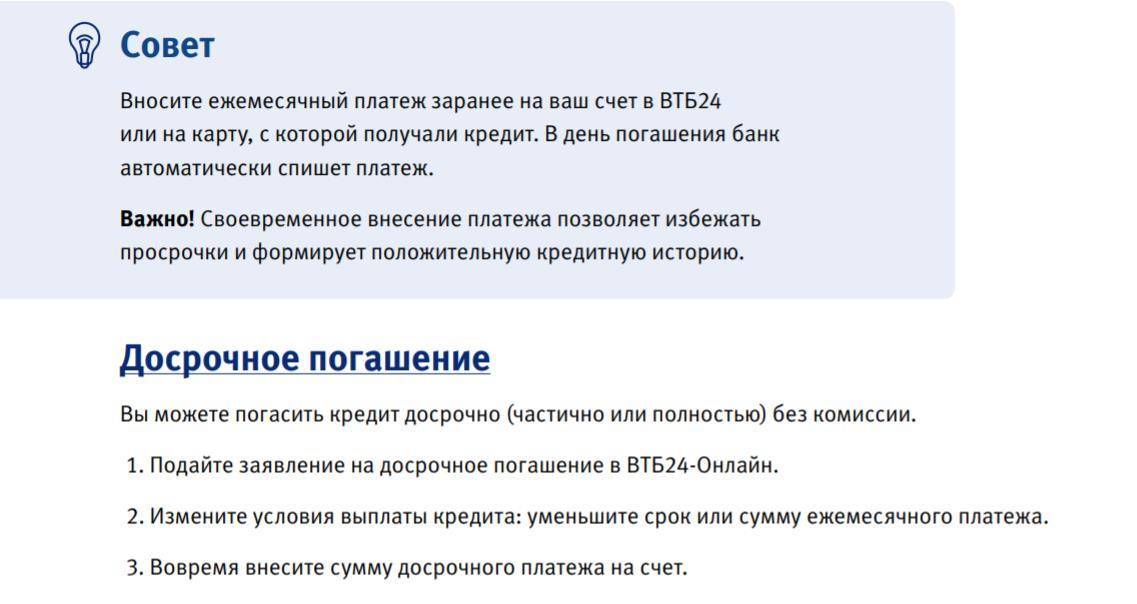

Банком не установлены пени и штрафы за досрочное погашение. Также предусматривается, что внести можно любую сумму, это ничем не урегулировано. Существует несколько вариантов для того, куда направить деньги. Это может быть сокращение срока кредитования или ежемесячного платежа.

Важно написать заявление. Если данное условие не соблюдено, гражданин рискует тем, что сумма не будет засчитана на счет

Это не говорит о том, что деньги пропадут, они останутся на счету, при этом величина платежа и проценты будут рассчитываться по прежним условиям.

Какие документы нужно предоставить?

Говоря о документации, которая потребуется при гашении ипотеки, в первую очередь нужно подготовить акт, посредством которого удостоверяется личность гражданина. Чаще всего сотрудник банка требует паспорт. Кроме того, потребуется карта, при использовании которой заемщик вносил платежи.

Когда задолженность будет покрыта и соглашение о кредитовании закроется, нужно получить документы, подтверждающие это. Также в банке следует получить закладную по ипотеке. Данный акт указывает, что имущество находится в залоге. Пока долг в полном объеме не будет выплачен – банк не отдаст документ.

Условия досрочного погашения ипотеки

Данное действие становится доступным только при поддержке такой возможности используемым тарифным планом

Обратите внимание, некоторые кредиты сопровождают преждевременную выплату дополнительным списанием комиссионных средств

Клиент может использовать для оплаты:

- собственные финансы;

- государственные субсидии.

Получение государственной субсидии, которые включают в себя материнский капитал, жилищные сертификаты и другие социальные выплаты должно сопровождаться дополнительным документальным подтверждением и получением разрешения в соответствующем органе управления. Если ваш тариф обладает такой возможностью, а вся необходимая документация уже находится на руках – напишите соответствующее заявление и внесите платеж. Полная выплата обязательно сопровождается расторжением договора по статье выполнения всех обязательств в обоюдном порядке.

Разрешается ли банками досрочное погашение ипотеки

Ипотечное кредитование становится все более актуальным среди современных клиентов. Рост популярности базируется на улучшении банками условий получения такого кредита, разработки и внедрения различных программ, благодаря которым получить ипотеку стало доступной и достаточно быстрой процедурой. Кстати, ипотечные условия от Внешторгбанка являются одними из наиболее лояльных и приемлемых.

Для подавляющего большинства кредитующих организаций досрочное закрытие любого займа, а тем более крупного, является невыгодным и убыточным. И иногда в обход правил, многие кредитные организации отдельным пунктом прописывают в договоре запрет на досрочное закрытие ссуды, предупреждая о налагаемых в таком случае штрафных санкциях. Поэтому, прежде чем подписывать договор, следует тщательно вычитывать его и, при необходимости, консультироваться с независимым юристом.

Возможность частичного погашения ипотечного долга

Внесение дополнительных платежей с целью снижения ежемесячных взносов или сокращения сроков выполнения обязательств – выгодный вариант для заемщиков ВТБ, желающих в краткие сроки снять обременение с недвижимости и аннулировать закладную. Финансовое учреждение не препятствует подобной инициативе, не вводит штрафы и штрафные санкции при желании клиента быстрее рассчитаться с долгом по таким кредитам.

Внимание: главное условие ВТБ – не вносить дополнительные средства в платежный период! Сумма досрочного погашения (частичного или полного) может быть принята только после зачисления обязательного взноса согласно первичному графику погашения. Ипотека ВТБ с преждевременным погашением – это:

Ипотека ВТБ с преждевременным погашением – это:

- способ снизить годовые проценты;

- освобождение недвижимого имущества от залога;

- при полном закрытии – получение полных прав собственности на квартиру (дом);

- снижение финансовой нагрузки на семью.

Ипотеку в ВТБ можно погашать дополнительными суммами без ограничений, в любой момент действия кредитного договора, за исключением даты его подписания.

Условия частичного преждевременного погашения

Как правильно рассчитать сроки и дату внесения дополнительных средств по ипотеке, мы разобрались. Теперь обратимся к иным важным моментам в отношении жилищных займов ВТБ.

В решении полностью закрыть ссуду после согласования с банком заемщик получает документальное подтверждение об отсутствии задолженности. Однако выписка предоставляется только при полной выплате тела ипотеки и начисленных процентов (в том числе пени, штрафов, если в период действия договора была задолженность и просроченные взносы). Поэтому заемщику предварительно необходимо уточнить полную сумму к закрытию на текущий операционный день банка.

Если долг по ипотеке ВТБ погашается частично, но банковское учреждение не предупреждено официальным заявлением–распоряжением, сумма будет засчитана, но ежемесячный платеж не изменится (как и общие условия первично составленного ипотечного договора).

Документальное оформление погашения ипотеки

Договор об ипотечном кредитовании после перечисления суммы частичного досрочного погашения (с обязательным предварительным уведомлением банка) подлежит пересмотру и изменениям. Финансовое учреждение составляет дополнительное соглашение, в котором указывается новый график внесения платежей по кредиту, а также новый период расчета по обязательствам (если сумма внесена на снижение срока ипотеки ВТБ).

Внимание: правильный (новый) документ составляется после каждого внесения суммы для преждевременной выплаты ипотеки, после чего предыдущий график выплат утрачивает юридическую силу

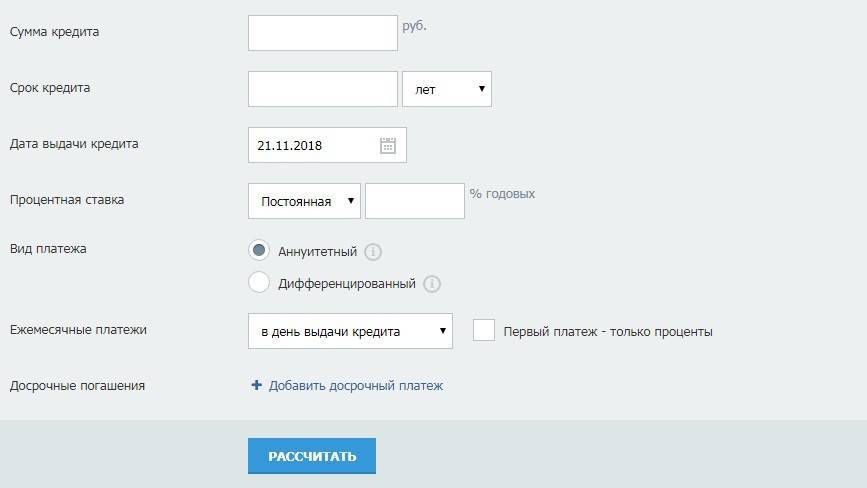

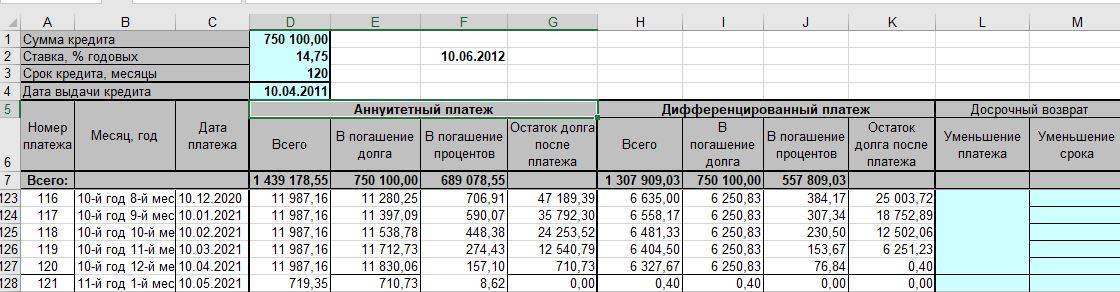

Онлайн-калькулятор для расчетов

Если заемщик желает предварительно рассмотреть новый график выплаты ипотеки (до внесения частичного преждевременного погашения), можно обратиться в онлайн-калькулятору в сервисе ВТБ 24.Также форма доступна к скачиванию на официальном сайте финансового учреждения.

Внимание: для работы с калькулятором необходима программа Excel! Именно в этом формате откроется скачанное приложение для расчетов. Учитывайте, что данные будут примерными, лучше лично обратиться в банк для получения точного графика погашения ипотечного долга

Калькулятор ипотеки дает только примерные сведения!

Учитывайте, что данные будут примерными, лучше лично обратиться в банк для получения точного графика погашения ипотечного долга. Калькулятор ипотеки дает только примерные сведения!

Как выгоднее гасить?

Наличие долговых обязательств является фактором возникновения психологического дискомфорта. Поэтому в случае появления дополнительных средств заемщикам следует задуматься о выгодном погашении части ипотеки в «ВТБ 24» досрочно, чтобы снизить ежемесячную нагрузку по обслуживанию кредита или приблизить срок окончательного расчета с банком. При этом можно руководствоваться любой схемой досрочной выплаты займа:

- Внести один дополнительный платеж или перечислять банку суммы сверх минимальной выплаты по ипотеке систематически.

- Начать досрочно выплачивать ипотечный кредит сразу после подписания договора или на любом другом этапе.

- Выбрать вариант частичного или полного погашения.

Для удобства потребителей банковских услуг экспертами отрасли разработаны разные алгоритмы досрочного погашения ипотеки, из числа которых следует выбрать оптимальный с учетом реальных показателей материальной обеспеченности, уровня доходов, финансовых перспектив и иных факторов. В числе наиболее значимых рекомендаций касательно практики досрочного погашения хочется выделить следующие:

- Ввиду того, что выплаты по ипотечному кредиту идут в первую очередь на обслуживание процентов, начать досрочное погашение стоит как можно раньше, если появится возможность (получение премии, наследства, дивидендов и т.д.).

- В условиях неизменной стабильности, когда наблюдается постоянный рост доходов и имеются дополнительные источники получения денежных средств, резервные фонды, целесообразно написать заявление на досрочное погашение ипотеки в «ВТБ 24», следуя курсу на уменьшение срока кредита, чтобы минимизировать общий показатель переплаты.

- Если обслуживание ипотеки не создает серьезных затруднений и есть возможность время от времени совершать дополнительные выплаты, целесообразно стремится к снижению суммы ежемесячного платежа. Благодаря этому в случае возникновения жизненных затруднений (увольнение, временная утрата трудоспособности) можно избежать просрочек и последующих штрафных санкций.

Практика показывает, что даже в условиях однотипности кредитных соглашений каждая финансовая ситуация является уникальной и поддающейся корректировке. Чтобы успешно осуществить досрочное погашение ипотеки, обеспечив защиту личных имущественных прав, стоит обратиться к опытному брокеру, который после проведения анализа укажет на слабые места договора, поможет рассчитать минимальную сумму досрочного погашения ипотеки в ВТБ и скорректировать график обслуживания займа. Специалисты компании «Роял Финанс» имеют большой опыт работы в финансовой сфере, хорошо знакомы с действующими программами ипотечного кредитования, что позволяет им уверенно выстраивать конструктивный диалог клиента с банком. Оплата услуг осуществляется по факту выполнения обязательств, поэтому обращение к ипотечному брокеру требует только времени и готовности следовать рекомендациям экспертов.

Что касается полного досрочного погашение ипотеки в «ВТБ 24» при аннуитетных платежах, то его необходимо проводить особенно тщательно, руководствуясь правилами банка и условиями заключенного договора. Следует отметить, что факт поступления денежных средств, полностью обеспечивающих обязательства по займу, является лишь основанием для прекращения действия договора. После выплаты тела кредита и процентов необходимо подать представителям кредитной организации прошение о полном закрытии сделки, а также аннулировании счетов и карт, с помощью которых осуществлялось внесение ежемесячных платежей. На этапе закрытия данных процедурных моментов в банке должны выдать справку об отсутствии претензий и закладную, которая подается в Росреестр для снятия обременений. И только после этого заемщик, осуществивший досрочное погашение ипотеки, может считаться полноправным владельцем ипотечной недвижимости.

- Помощь в получении кредита в ВТБ

- Помощь в получении ипотеки в «Банке ВТБ»

- ВТБ отказал в ипотеке – что делать дальше?

- Ипотека без справки о доходах в ВТБ

- Снижение процентной ставки по ипотеке в «ВТБ 24»

- Рефинансирование ипотеки в ВТБ: условия

- Онлайн заявка на ипотеку ВТБ

- Как взять ипотечные каникулы в ВТБ?

- ВТБ: кредитный калькулятор

- Кредитный калькулятор банка “Восточный экспресс”

Услуга полного погашения ипотечного долга

В ВТБ 24 услуга полного досрочного погашения долга по ипотечному договору имеет ряд важных особенностей, которые должен знать каждый клиент.

Условия полного досрочного погашения ипотеки

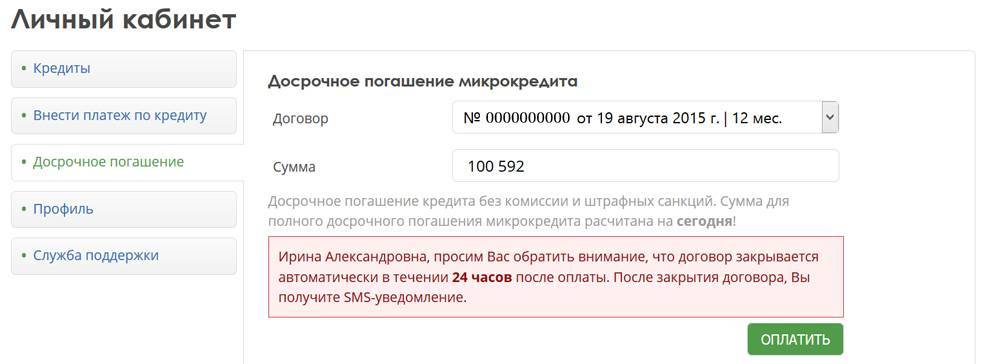

Расчет суммы полного досрочного погашения не зависит от платежной даты, может быть осуществлен в любой удобный для клиента день. Заявление на списание полной суммы со счета клиента в счет погашения долга подается в банк за 1 день до даты списания ежемесячного платежа.

Сроки полного досрочного погашения ипотечного долга должны быть строго соблюденены клиентом. Если до 19.00 по МСК в день списания на счете не оказалось доступной суммы, то заявление на досрочное погашение аннулируется. В этом случае необходимо будет писать новое.

Закрытие кредитного договора по ипотеке

Если клиентом был внесен последний платеж по ипотеке и долг списался полностью, то это не говорит о том, что в бюро кредитных историй договор будет считаться закрытым. Для его официального закрытия необходимо провести ряд документальных процедур.

В отделении вам будет необходимо оформить все необходимые документы, которые будут подтверждать полное закрытие ипотеки от ВТБ 24.

Это условие не распространяется на частично досрочное погашение, когда договор по ипотеке продолжает действовать.

При полном досрочном погашении долга по ипотеке клиент должен написать соответствующее заявление на расторжение ипотечного договора, на закрытие карточного счета к нему. При заемщике сотрудник банка разрезает карту по магнитной ленте. Также должно быть подписано заявление на аннулирование карты.

После всех пройденных процедур по документированному закрытию ипотечного договора клиент вправе потребовать от банка предоставление соответствующего письменного подтверждения о том, что он более не является должником. В случае возникновения непредвиденных обстоятельств у заемщика на руках будет документ от банка, подтверждающий отсутствие долга. Также он может быть предоставлен в бюро кредитных историй для отражения факта в истории заемщика.

В случае досрочного погашения кредитного договора клиент вправе обратиться в страховую компанию с требованием о возврате переплаченных денежных средств. Далее ему необходимо подать в регистрационную палату заявление о снятии обременения с жилья.

Услуга преждевременной оплаты долга ВТБ 24 имеет ряд таких преимуществ, как экономии на процентах по кредиту, сокращение срока ипотеки, отсутствие комиссий и штрафов. Наглядно увидеть выгоду от досрочного полного или частичного погашения долга можно, воспользовавшись онлайн-калькулятором, находящемся в специальном разделе сайта банка. Чем раньше ипотечный договор будет закрыт, тем быстрее недвижимость перейдет в собственность клиента, он сможет ею распоряжаться по своему усмотрению. К тому же досрочное погашение обязательств по ипотеке дает заемщику право обратиться в страховую компанию с требованием вернуть ему переплаченные денежные средства.

При досрочном погашении ипотечного долга важно грамотно документально это оформить, закрыть счет в банке, аннулировать карту, привязанную к нему и получить подтверждение о том, что клиент больше не является должником. С этими документами необходимо обратиться в регистрационную палату, которая отразит в документах то, что теперь полноправным владельцем жилья является клиент, а не банк

Какие условия по досрочному погашению ипотеки в ВТБ?

Досрочно погасить ипотечный кредит имеет право каждый заемщик

Банковская организация ВТБ дает возможность каждому своему клиенту внести досрочно оплату по ипотечному кредиту. Сделать это получится без оплаты дополнительных комиссий

Не принимается во внимание, какой установлен срок кредитования и сумма, планируемая к внесению. Эти положения урегулированы положениями Федерального закона «Об ипотеке»

Поэтому ВТБ обязан соблюдать данные требования. Условиями для досрочного гашения выступает:

- Необходимость написать заявление. Обратиться потребуется в отделение банка до того, как внести средства на счет. В противном случае сотрудники организации могут забыть произвести перерасчет.

- Прежде чем писать заявление, рекомендуется позвонить туда. Это нужно для того, чтобы узнать точную сумму, которую потребуется внести на счет для гашения. Кроме того, сотрудник по телефону скажет, что и как сделать. Оптимальное время для внесения средств – первая половина дня, когда лицо узнало размер долга. Тогда к концу рабочей смены средства успеют поступить на счет и дополнительные проценты начислены не будут.

- У заемщика есть возможность корректировать срок кредитования в меньшую сторону, равно как и размер ежемесячных платежей.

- Заявление не будет принято, если сформировано и подано в период с 1 по 3 января. Это связано с тем, что в указанное время финансовые операции не проводятся. Аналогичные правила распространяются на дату, когда выдан кредит.

- Если гражданин планирует погасить ипотеку, у него нет права нарушать график платежей.

- Если ранее была допущена задолженность по платежам, при погашении она взимается в принудительном порядке.

- Если в указанный в заявлении день средства не поступили на счет – заявка считается недействительной. Это говорит о том, что потребуется вновь сформировать ее для погашения.

- Когда оплата производится ранее установленного срока, то нужно понимать, что банк начисляет проценты на сумму основной задолженности. Это правило не применяется только тогда, когда гашение производится в дату платежа по графику.

- Когда сумма вносится не в полном объеме, ВТБ производит корректировку графика платежей и выдает заемщику новый документ.

Деньги списываются со счета в день, отраженный в договоре, как дата гашения. Когда гражданин говорит о том, что он хочет полностью оплатить кредит ранее установленного срока, то привязка к дате платежа не устанавливается. Внести средства можно в любое время. Основным условием является то, что потребуется заранее направить в банк заявление, указывающее на намерение лица.

Предусматриваются разные способы внесения оплаты. В частности, человек может положить деньги на карту при использовании банкомата, обратиться лично в отделение банка или сделать перевод с карты на карту.

Досрочное погашение ипотеки от ВТБ 24

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

Внесение платежа по ипотеке

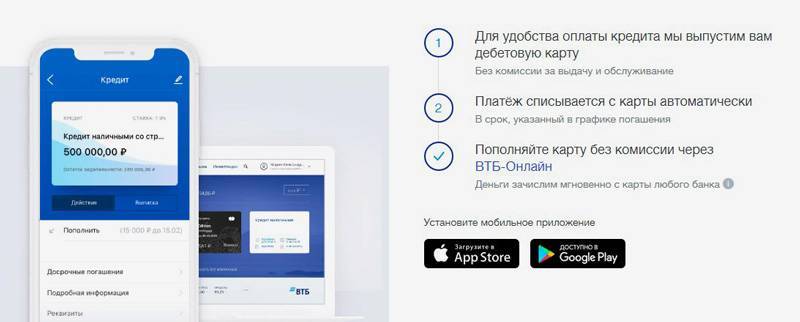

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

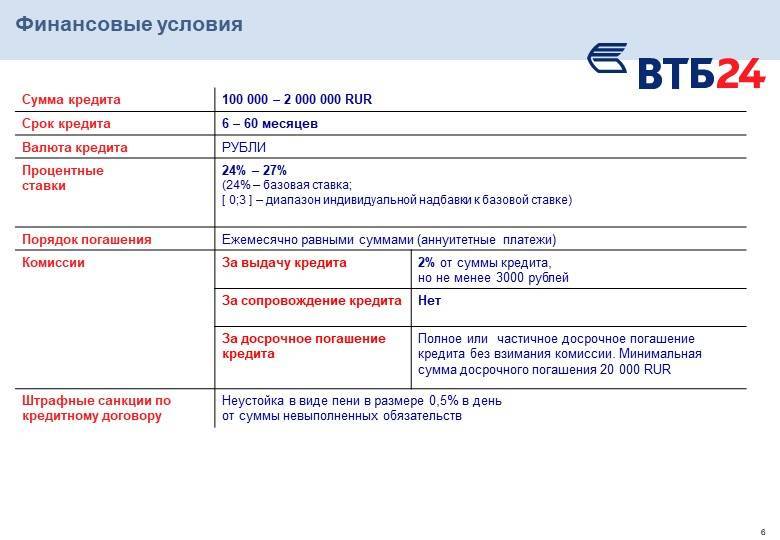

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

- непосредственно через кассу банка;

- в банкомате с функцией приема наличных денег;

- в банкомате при помощи пластиковой карты, с которой будет переведен платеж;

- в отделения Почты России;

- через удаленный доступ Телебанка.

Внесение изменений в график выплат

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

Вы сами сможете выбрать наиболее подходящие для вас условия по ипотечному договору при его частичном досрочном погашении. При помощи онлайн калькулятора на сайте банка можно рассчитать размер платежа.

Преимущества досрочного погашения ипотечного кредита:

- клиент быстрее сможет освободиться от долгового бремени;

- квартира быстрее перейдет в собственность клиента от банка, он сможет распоряжаться ею по собственному усмотрению;

- досрочное погашение снижает сумму ежемесячного платежа, а значит, что и нагрузка на семейный бюджет уменьшается.

Для наглядного изображения всех преимуществ досрочного погашения ипотеки, переведенного в денежный эквивалент, можно воспользоваться специальным калькулятором, находящимся на сайте ВТБ 24.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

- Сохраняются прочие условия, но меняется сумма ежемесячного платежа в сторону уменьшения.

- Сохраняется величина ежемесячных выплат, но сокращается срок кредитования.

Советы для заёмщиков

Главный вопрос даже не в том, каким образом можно погасить ипотеку в ВТБ 24 досрочно, а будет ли это выгодно. Это зависит от системы. Если ипотека рассчитывается по аннуитетной, то действительно выгодно оплатить заём раньше. Но лишь если вы сделаете это не раньше на несколько месяцев, а раньше, чем минует половина срока, на который был взят кредит. Дело в том, что проценты за весь срок вы выплачиваете перед тем, как начнёте расплачиваться с самим телом кредита.

Ещё один важный вопрос – что выбрать при частичном досрочном погашении: уменьшение суммы ежемесячного платежа в дальнейшем, или же сокращение срока кредитования? Если смотреть исключительно со стороны цифр, разумеется, выгоднее сократить срок, поскольку в этом случае итоговая переплата будет меньшей. Однако, при выборе уменьшения суммы платежа, финансовая нагрузка на вас в будущем снизится, и в некоторых случаях это может быть приоритетнее. Так или иначе, а выбирать вам.

Банк ВТБ 24 не ограничивает заёмщиков в сумме, которую можно единовременно вносить для погашения ипотеки, а значит вы можете вносить любую не ниже установленного ежемесячного платежа, и погашать ту часть кредита, которую можете. То, как именно гасить ипотеку, зависит от ваших возможностей. Если у вас появились дополнительные деньги, которые вы можете пустить на досрочное погашение – ничто не препятствует вам сделать это и немного сэкономить.

Необходимые документы

ВТБ обработает ваше заявление на погашение до обозначенного срока в том случае, когда на кредитном счете в назначенную дату для списания будет в необходимом количестве денежная сумма, равная размеру стандартного взносу по ипотеке-кредиту. Необходимо также наличие суммы сверх этого, соответственно обозначенной в заявке.

Если заемщик планирует сразу целиком и полностью закрыть ипотеку, ему понадобятся:

- Паспорт;

- Требуемая сумма;

- Карточка банка, через которую будет осуществлена процедура расчета за ипотеку.

По завершении расчета в полном объеме с кредитной организацией, кредитный договор закрывается. «бывший» заемщик имеет право взять документ о подтверждении факта погашения и окончания действия обязательств между сторонами договора.

Не забывайте, что пока вы не закроете запись по обременению в закладной, вы не будете полноправным владельцем и собственником жилого помещения. Ведь закладная по жилищному займу является документом, подтверждающим у банковской организации право на вашу квартирку. Обязательно обговорите с вашим консультантом по ипотеке шаги по списанию задолженности по вашему кредиту.

Алгоритм досрочного погашения

Рассмотрим, как действует эта система в ВТБ.

Внесение платежа

Отметим, что условия договора допускают внесение на кредитный счёт любых сумм, при условии, что они не меньше установленного размера обязательного платежа. Делать это можно без предварительного уведомления банка, любым удобным для заёмщика способом. Например:

- терминал самообслуживания;

- расчётно-кассовое отделение ВТБ;

- интернет-банкинг;

- почтовый перевод.

Важно! Без письменного уведомления о досрочном погашении, внесённая сумма будет просто находиться на лицевом счёте заёмщика, и равномерно списываться в пользу банка обязательными платежами.

Как изменится график платежей

Перерасчёт производится после каждого частичного погашения. На выбор клиента возможны такие варианты изменения графика:

- снижение размера обязательного платежа без изменений остальных условий договора;

- сокращение срока договора, при этом обязательные платежи продолжают вноситься в полном объёме.