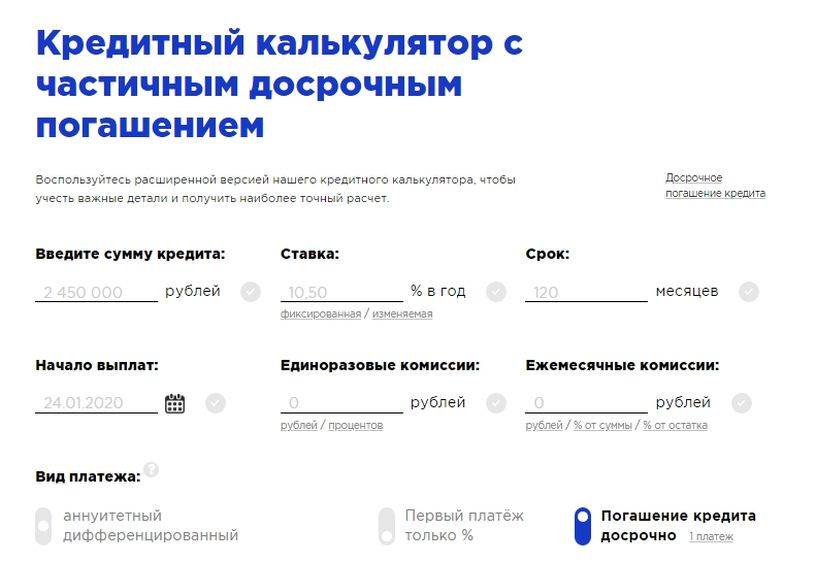

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

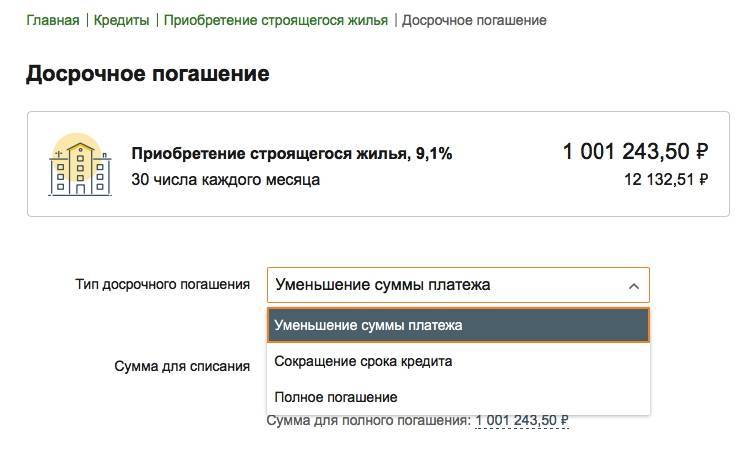

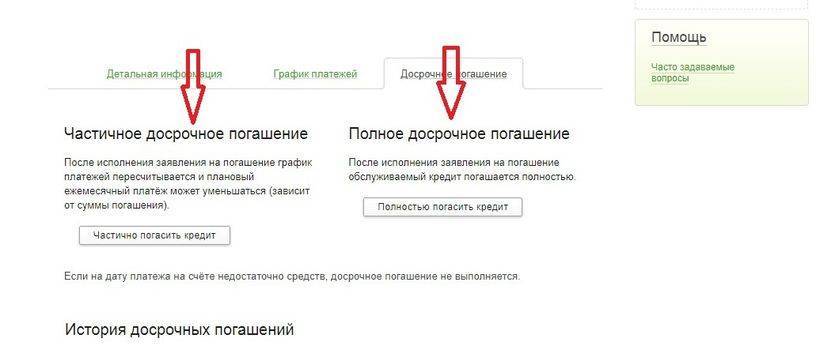

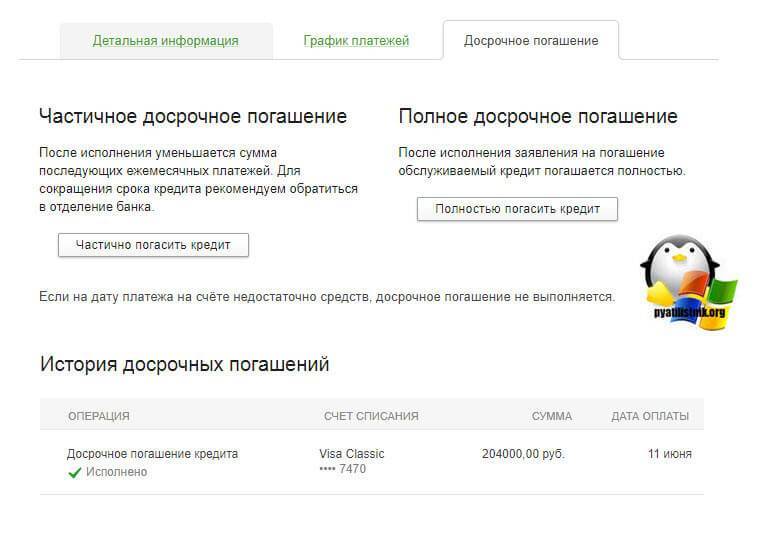

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

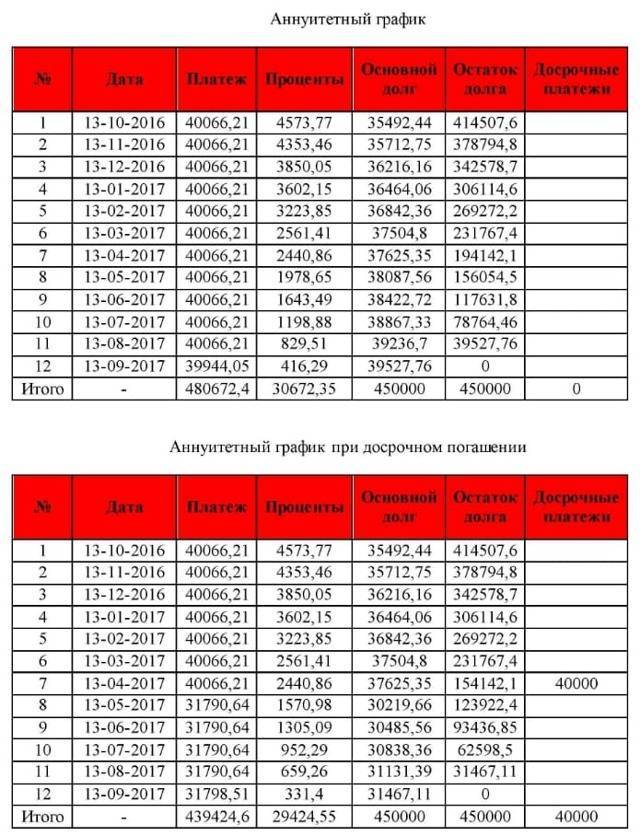

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

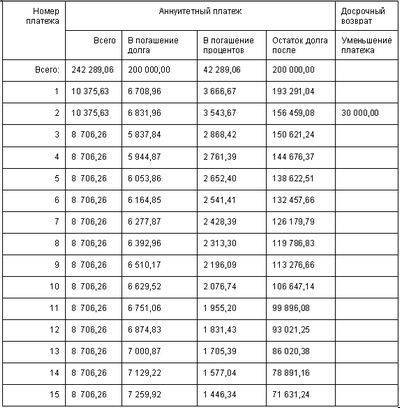

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Условия досрочного погашения ипотеки в Сбербанке: есть ли ограничения и комиссии

Действующее законодательство прямо говорит о том, что кредитные организации не имеют правовых оснований для отказа в досрочном погашении ипотеки.

На практике некоторые банки предусматривают особую процедуру предварительного уведомления, без соблюдения правил которой возникают определенные сложности в досрочном погашении займа. Ряд организаций могут устанавливать комиссии и сборы, после уплаты которых клиент вправе беспрепятственно закрыть кредит.

В число возможных затруднений досрочного погашения может входить:

- Ограничение в части внесения минимальной суммой, которая для многих заемщиков оказывается непосильной;

- Установление определенного временного периода, в течение которого должник не может заранее погасить кредит;

- Усложнение процедуры, связанное с бюрократическими моментами оформления досрочного возврата ссуды;

- Штрафы и дополнительные суммы комиссий, удерживаемые за внесение досрочного платежа.

В Сбербанке подобных сложностей не возникает, так как лидер рынка финансовых услуг предлагает российским гражданам максимально простые и выгодные условия сотрудничества.

Досрочное погашения кредита в организации предполагает следующие особенности:

- Отсутствие необходимости досрочного уведомления, так как достаточно оформления заявления на текущую дату за день до планируемого события;

- Минимальная сумма для досрочного погашения не ограничена правилами банка;

- Клиент вправе указать любую дату в заявлении, в том числе приходящуюся на рабочий, праздничный или выходной день;

- Уплата процентов производится на основании фактического срока пользования заемными средствами;

- Отсутствуют комиссии и иные виды сборов за погашение кредита ранее положенного срока.

Сегодня возможность досрочного закрытия кредита предполагает несколько вариантов взаимодействия клиента и Сбербанка. Помимо традиционного способа обращения в виде личного посещения отделения организации, клиент вправе выбрать способ удаленного общения и подачу документов через специальные сервисы.

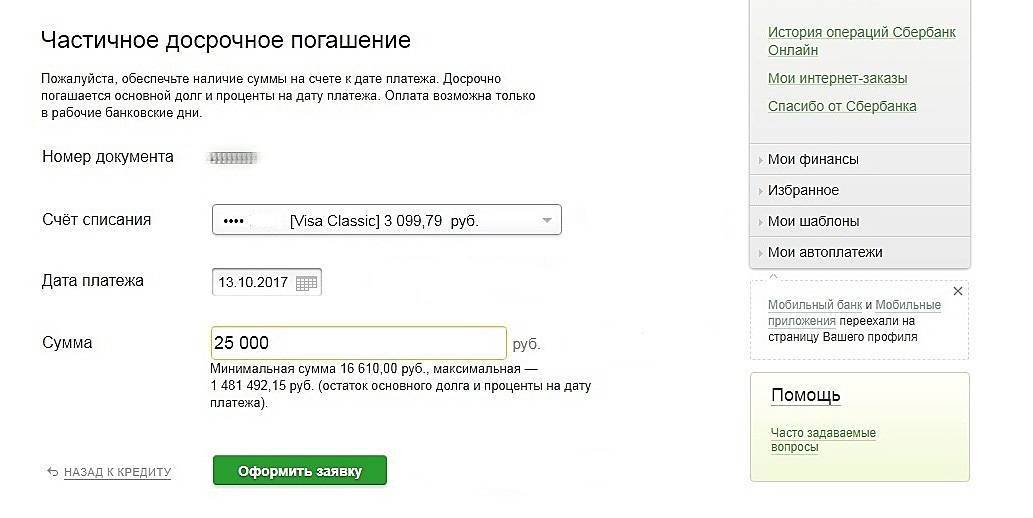

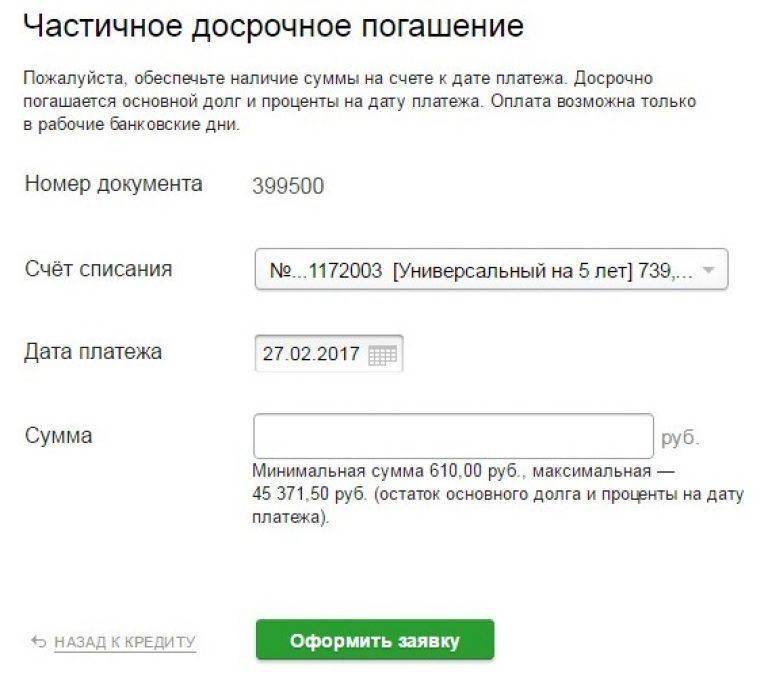

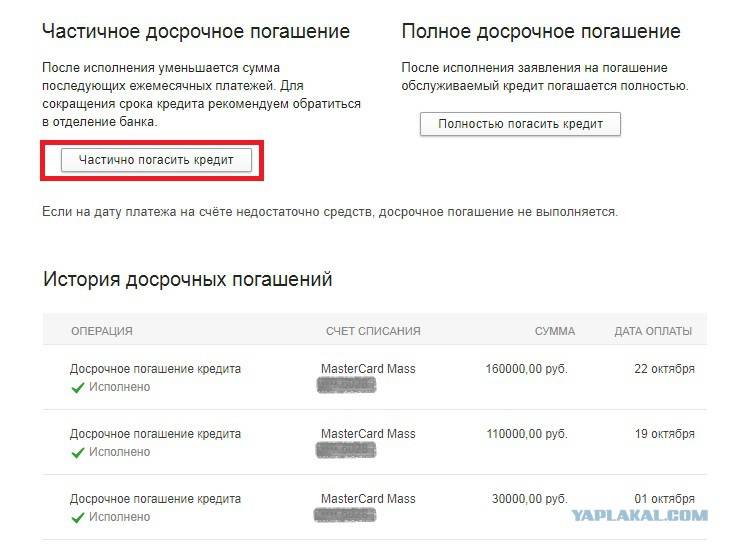

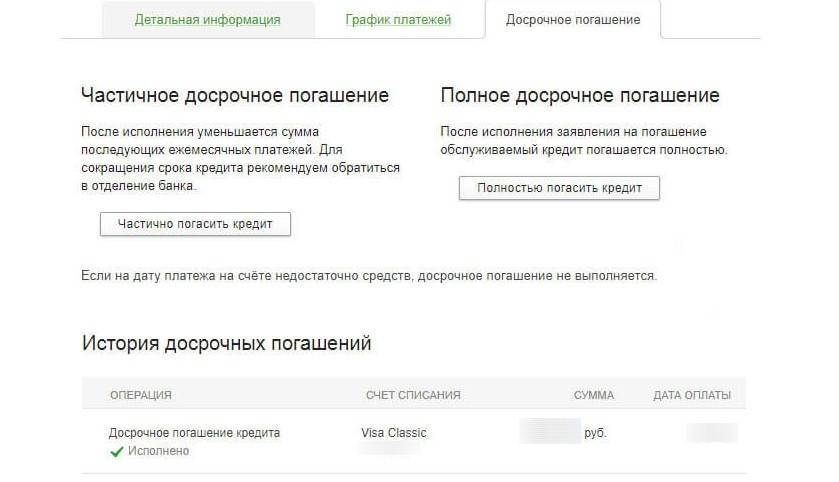

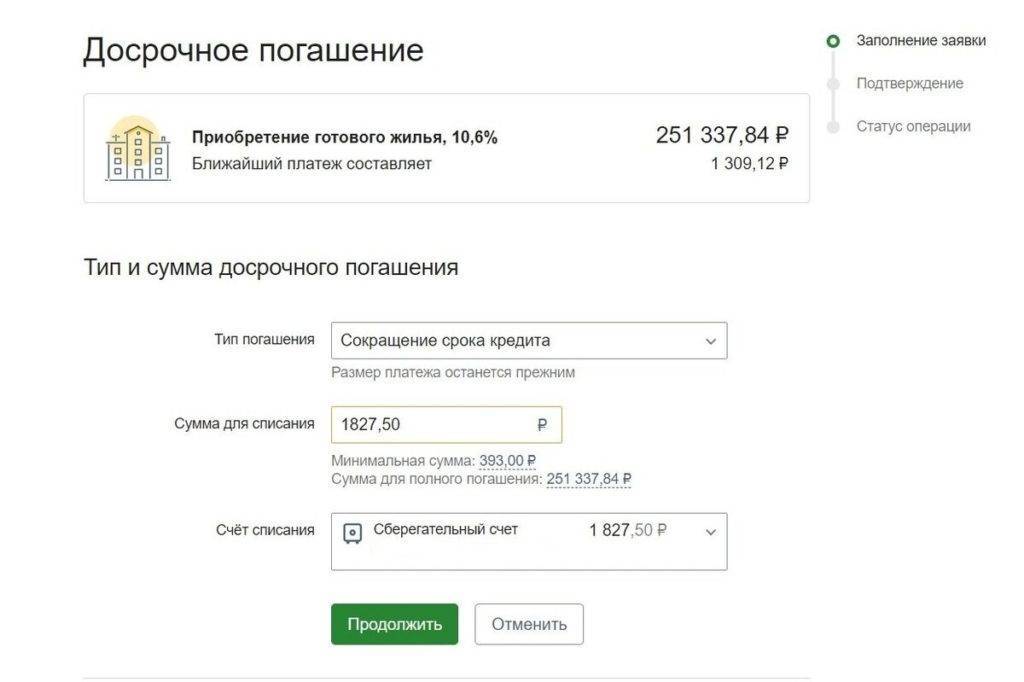

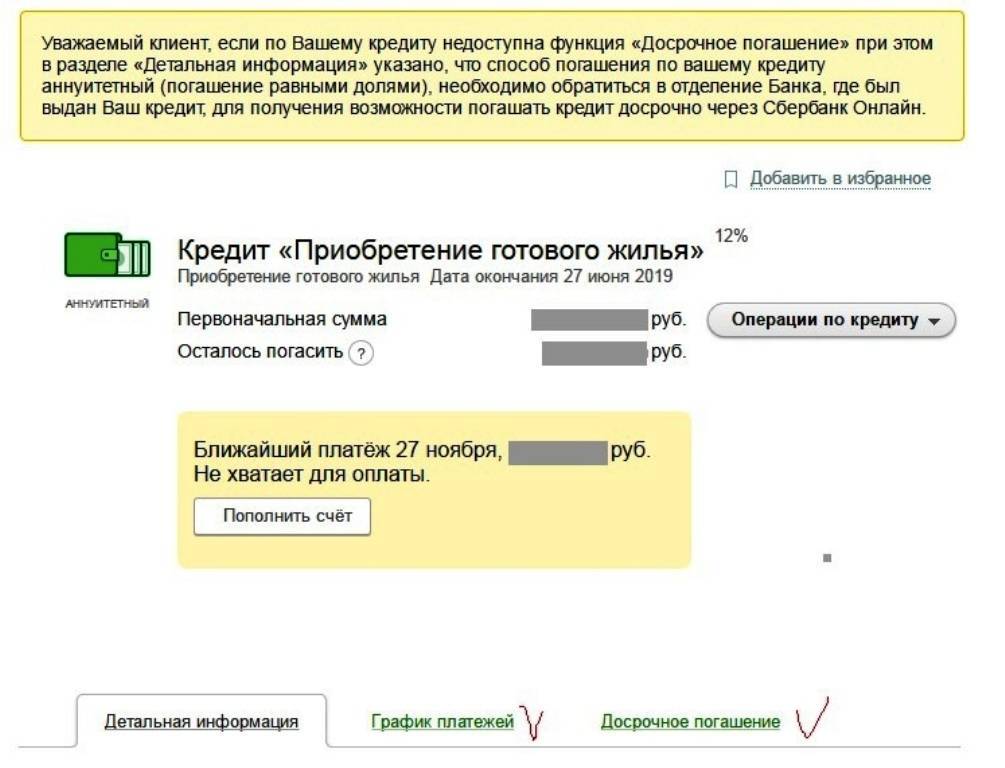

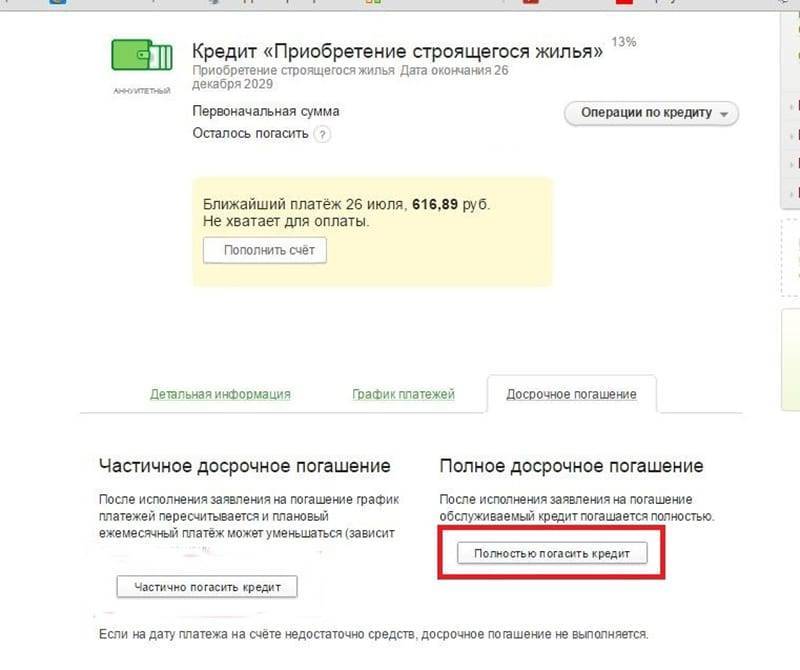

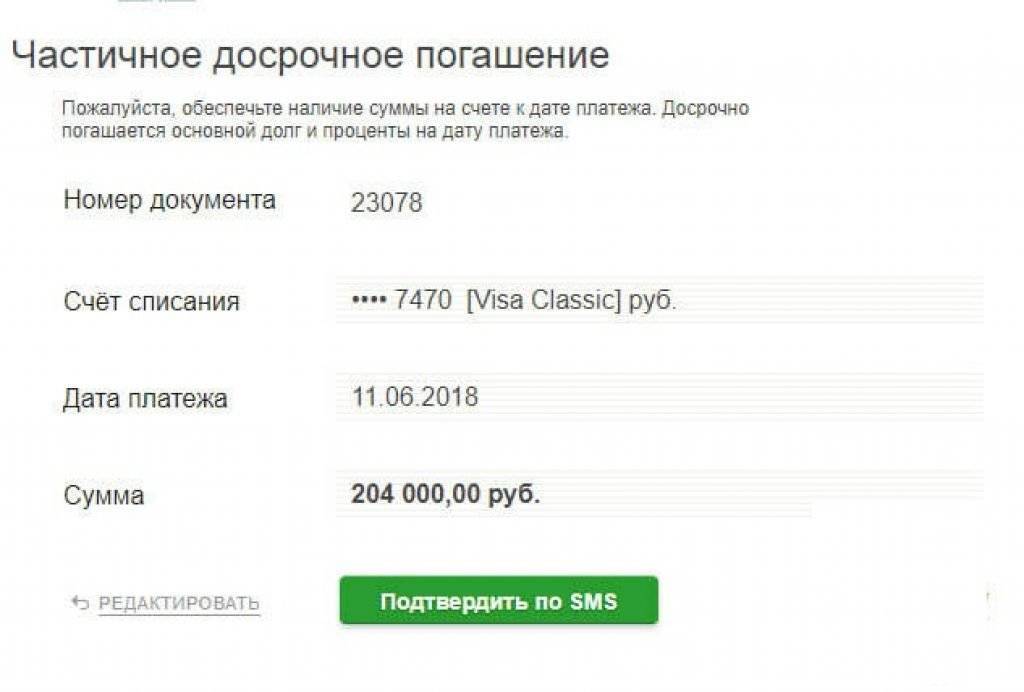

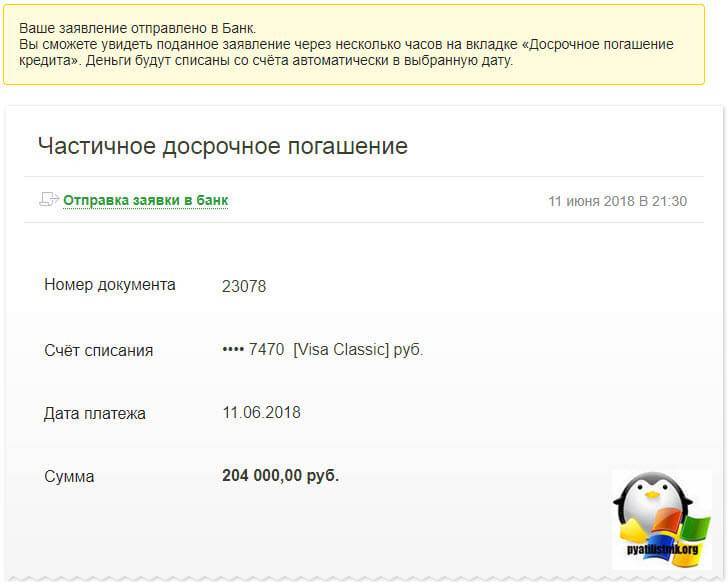

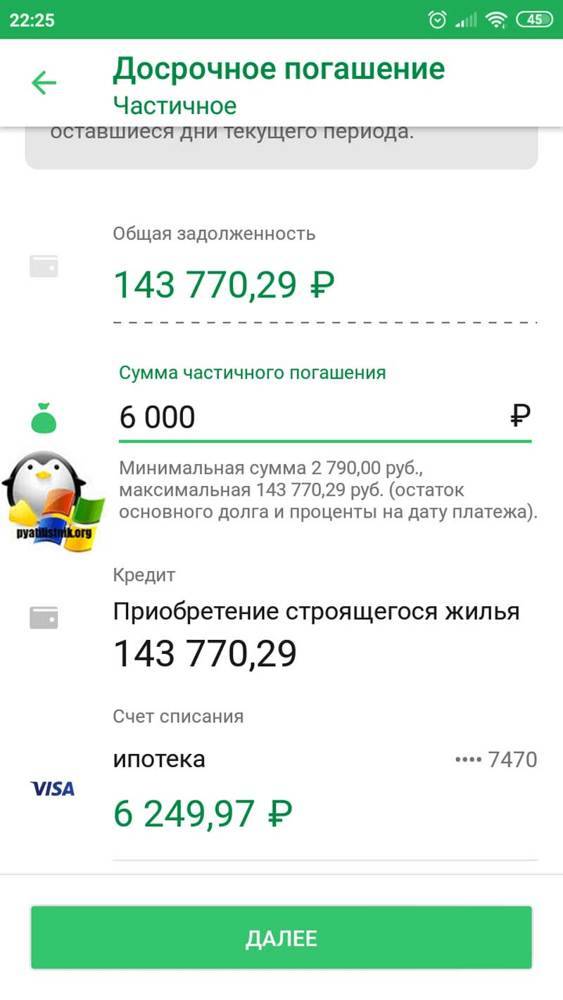

Частичное досрочное погашение

Ранее в Сбербанке действовали правила, по которым клиент мог внести досрочный платеж только от 16 тыс.рублей и только по истечении 3-х месяцев с даты выдачи кредита. По действующим условиям все ограничения сняты.

Для частичного досрочного погашения необходимо:

- Убедиться в наличии на счете необходимой суммы. Необходимо убедиться в том, что средств на счете будет достаточно и для частички и для очередного платежа. В противном случае заявление клиента на досрочное погашение исполнено не будет.

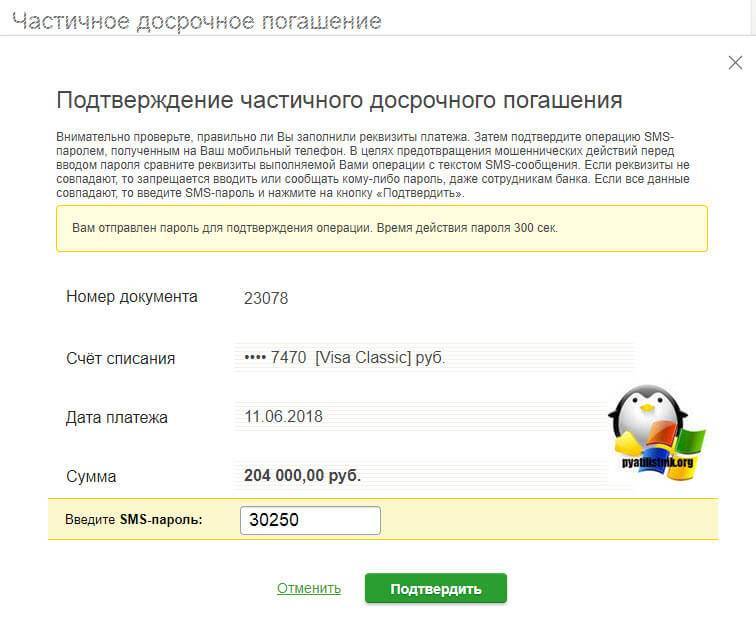

- Оформить заявление на частичное погашение или заказать ее в личном кабинете клиента Сбербанк Онлайн.

- Получить в отделении банка новый график платежей и убедиться в том, что досрочное погашение в графике отразилось.

Важно после получения нового графика «не забыть» вносить дальше очередные платежи. Всегда необходимо помнить, что аннуитетные платежи предполагают внесение больших сумм по процентам в начале графика

Даже если клиент будет частично погашать кредит раньше срока, то все равно сумма переплаты у него будет внушительная.

В то же время, частичка дает возможность хоть сколько-нибудь сэкономить на процентах. Чем раньше клиент начнет вносить досрочки, тем больше будет выгода. Приятным бонусом здесь будет и то, что сокращение суммы долга будет положительно влиять на сумму страховки по кредиту: чем меньше сумма долговых обязательств, тем меньше сумма страховой премии.

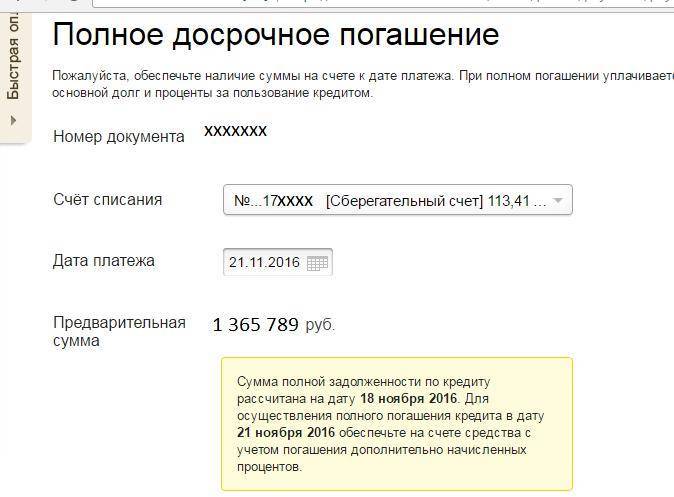

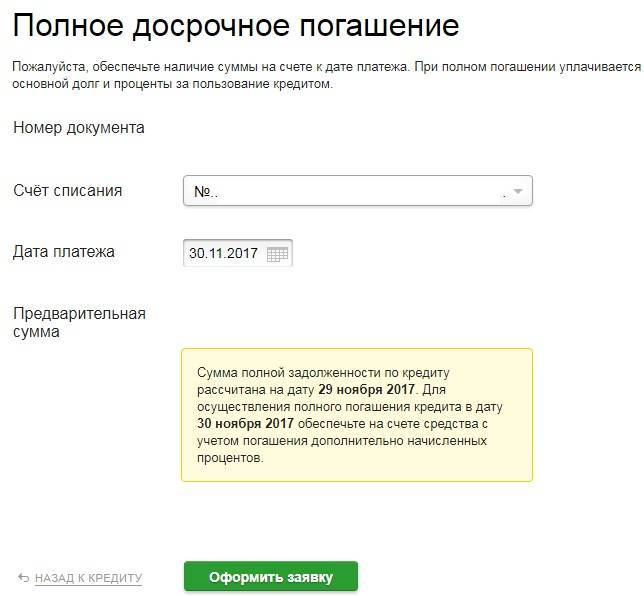

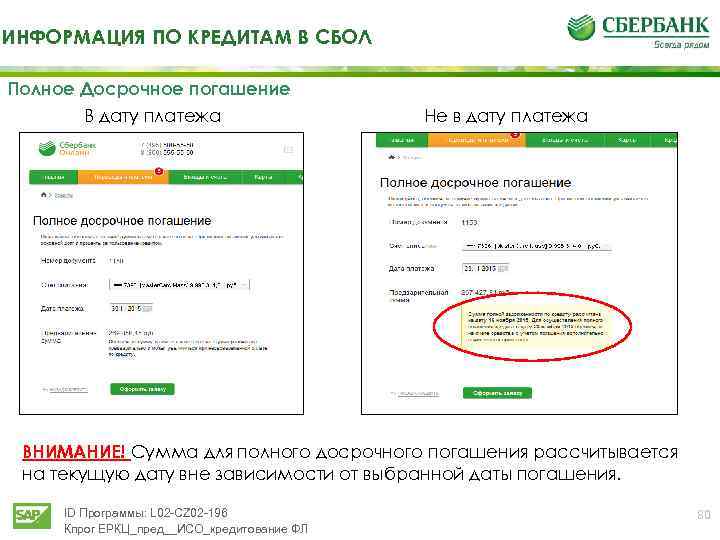

Полное досрочное погашение

Если клиент хочет закрыть кредит полностью, то ему необходимо с еще большей ответственностью отнестись к вопросу. Полное погашение задолженности снимает с заемщика все обязательства и можно будет с жилья снять обременение в виде залога.

Первым делом необходимо узнать сумму задолженности на планируемую дату досрочного погашения

Здесь важно понимать, что даже если останется долг в размере 1 копейки, кредит не закроется, а это повлечет негативные последствия в будущем. Кроме того, если клиент внесет в итоге платеж на хотя бы один день позже, то сумма задолженности будет уже другая

Затем клиент вносит необходимую сумму на счет и оформляет у специалиста заявление на досрочное погашение ипотеки. Здесь же специалисты подскажут, когда можно будет подойти за справкой о полном погашении задолженности и забрать закладную.

С закладной клиент обращается в отделение Росреестра и снимает обременение с недвижимости.

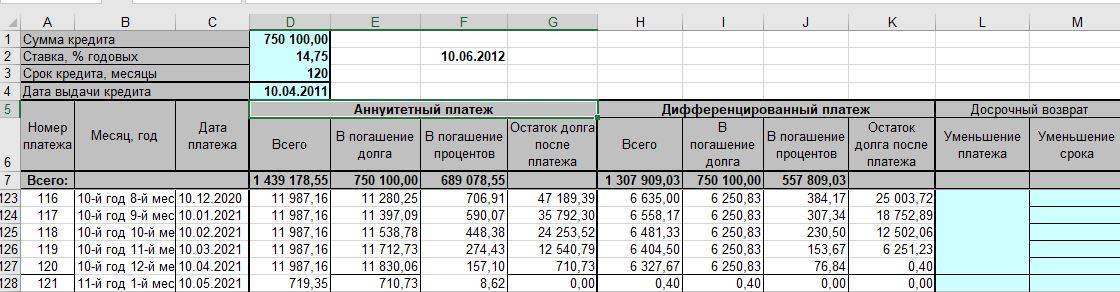

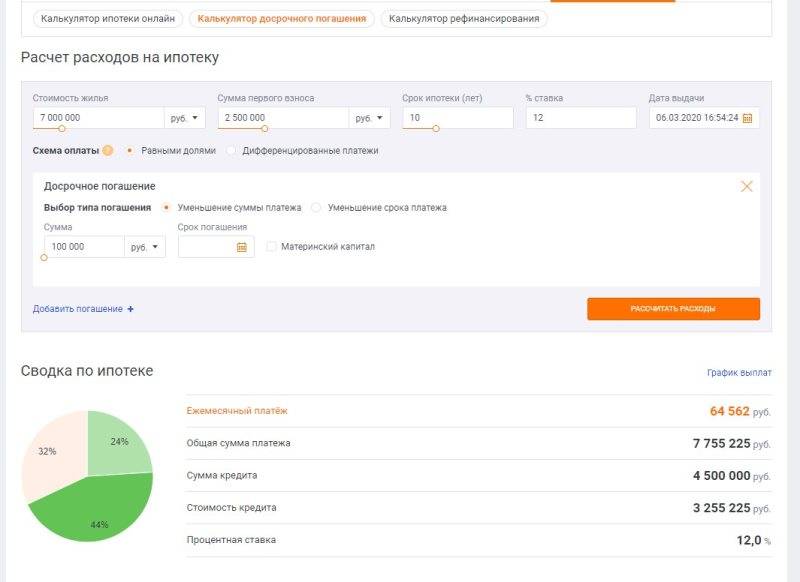

Если сокращать срок, переплата по ипотеке ниже

Досрочное погашение с сокращением срока обычно выбирают, чтобы закрыть ипотеку быстрее. А уменьшение платежа — чтобы снизить риски в будущем, например, при потере работы или болезни через десять лет. Еще один критерий — переплата по процентам. Посчитаем на примере, сколько процентов нужно будет заплатить по ипотеке в трех случаях:

- не гасить досрочно;

- гасить досрочно с сокращением срока;

- гасить досрочно с уменьшением платежа.

Для примера возьмем ипотеку с такими параметрами: квартира за 2 550 000 рублей, первый взнос — 510 000 рублей, ипотечный кредит — 2 040 000 рублей на 30 лет, ежемесячный платеж — 15 975 рублей.

Не гасить досрочно. Если вносить только обязательные ежемесячные платежи, параметры будут такими:

- срок кредита — 30 лет;

- ежемесячный платеж — 15 975 рублей;

- всего заплатим банку — 5 751 327 рублей;

- проценты — 3 711 327 рублей.

За 30 лет нужно будет выплатить тело кредита — это те 2 040 000 рублей, что взяли в банке, и проценты — 3 711 327 рублей.

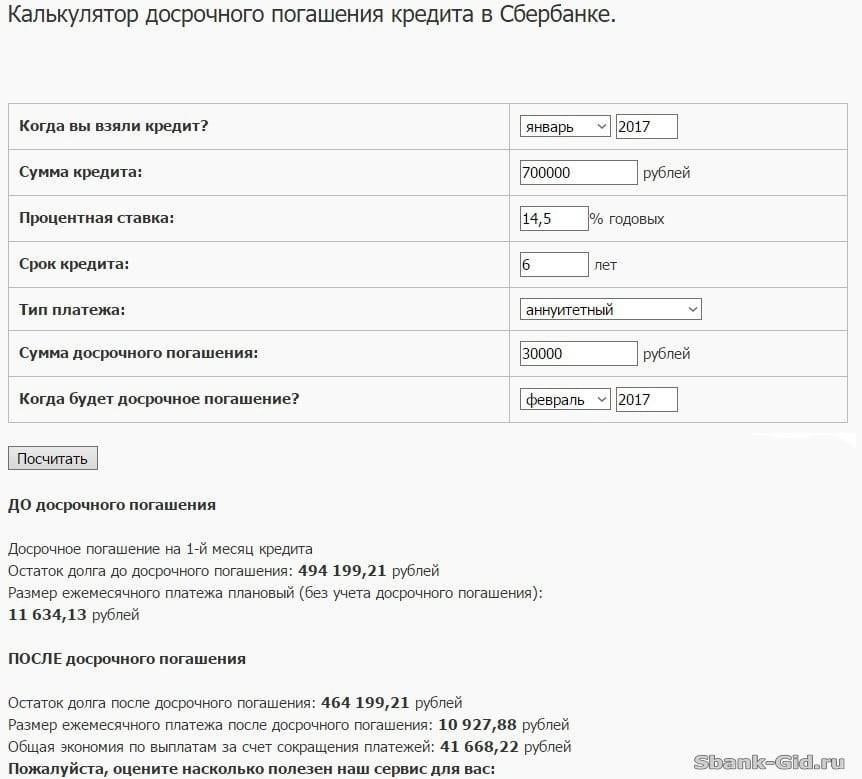

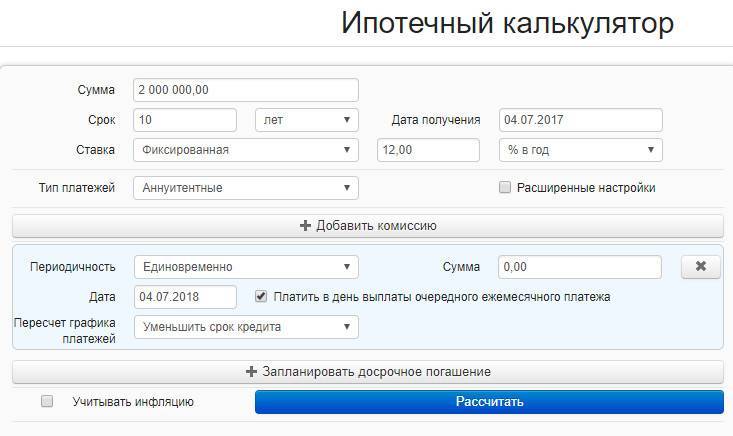

Рассчитать переплату по процентам со своими параметрами можно с помощью ипотечного калькулятора — банковского или стороннего.

Расчет переплаты по процентам за ипотечный кредит в стороннем калькуляторе

Гасить с сокращением срока. Если вносить каждый месяц на 5000 рублей больше и выбирать сокращение срока, получатся такие цифры:

- срок кредита — 14 лет и 2 месяца;

- ежемесячный платеж — 15 975 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 3 545 720 рублей;

- проценты — 1 505 720 рублей.

Срок кредита уменьшился почти вдвое, а проценты — на 2 205 606 рублей. Но расходы на ежемесячное обслуживание ипотеки выросли на размер досрочного платежа — в нашем примере это пять тысяч рублей.

Расчет переплаты по процентам при досрочном погашении с сокращением срока

Гасить с уменьшением платежа. Если вносить те же 5000 рублей, но выбирать уменьшение платежа, срок кредита всё равно будет уменьшаться, но не так сильно:

- срок кредита — 25 лет 3 месяца;

- ежемесячный платеж — 15 975 рублей в первом месяце. Платеж с каждым месяцем снижается, например, через пять лет платеж будет около 13 000 рублей, а через десять лет в районе 8 000 рублей;

- дополнительный досрочный платеж — 5000 рублей;

- всего заплатим банку — 4 288 453 рубля;

- проценты — 2 248 453 рубля.

По сравнению с вариантом без досрочного погашения экономия на процентах 1 462 873 рубля.

На 17‑й год ипотеки обязательный платеж снизится до 6 833 рублей

Самая низкая переплата по процентам получается, если досрочно гасить ипотеку с сокращением срока.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

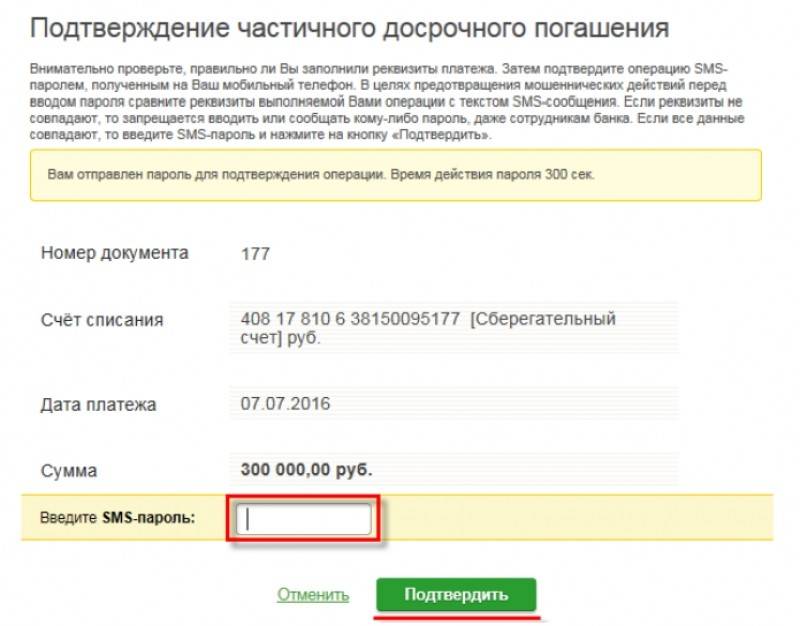

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

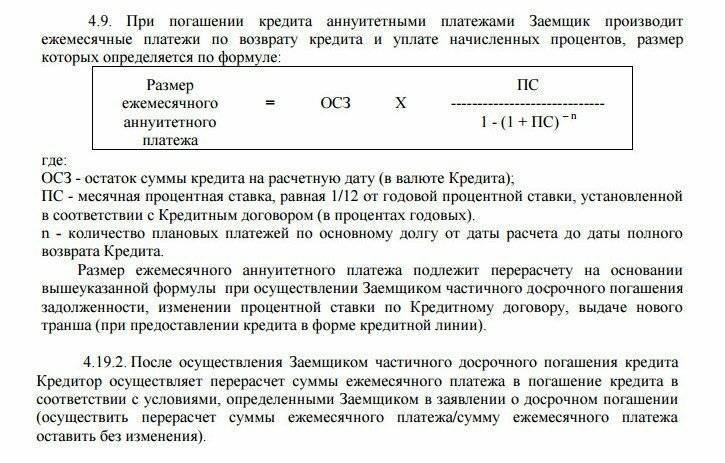

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

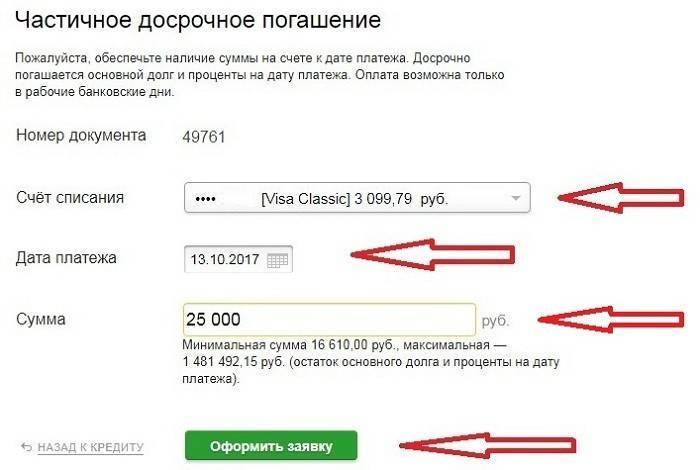

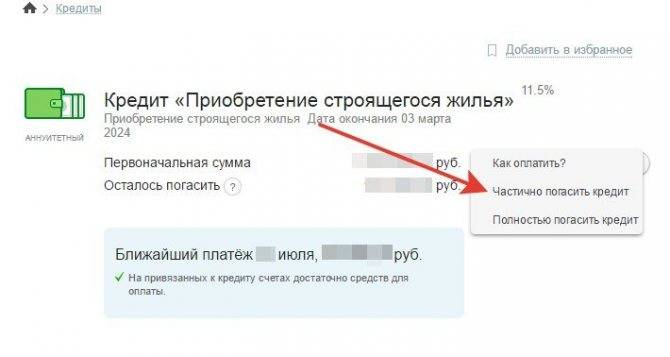

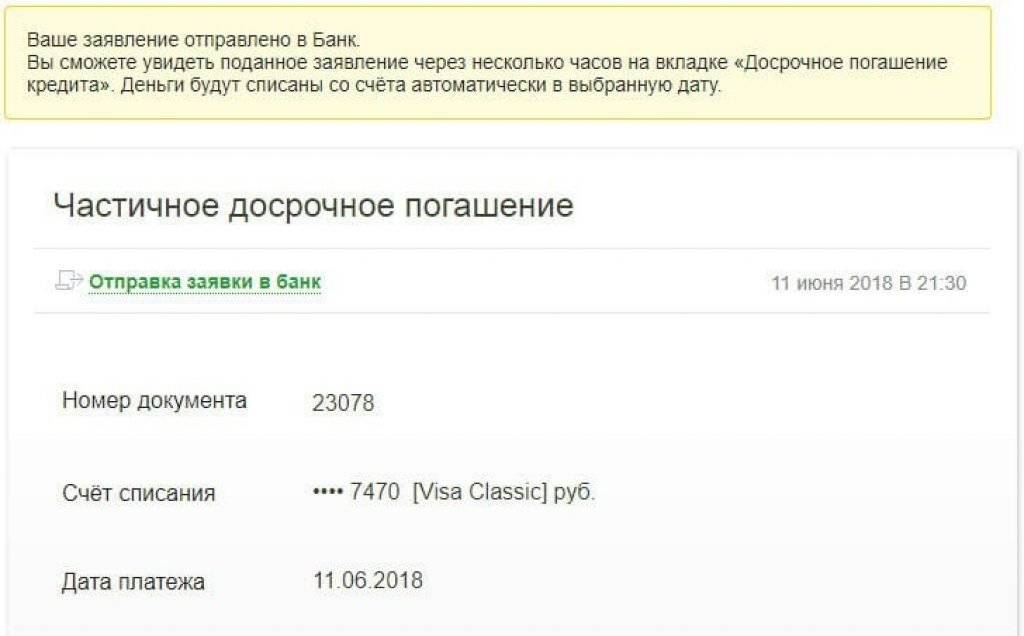

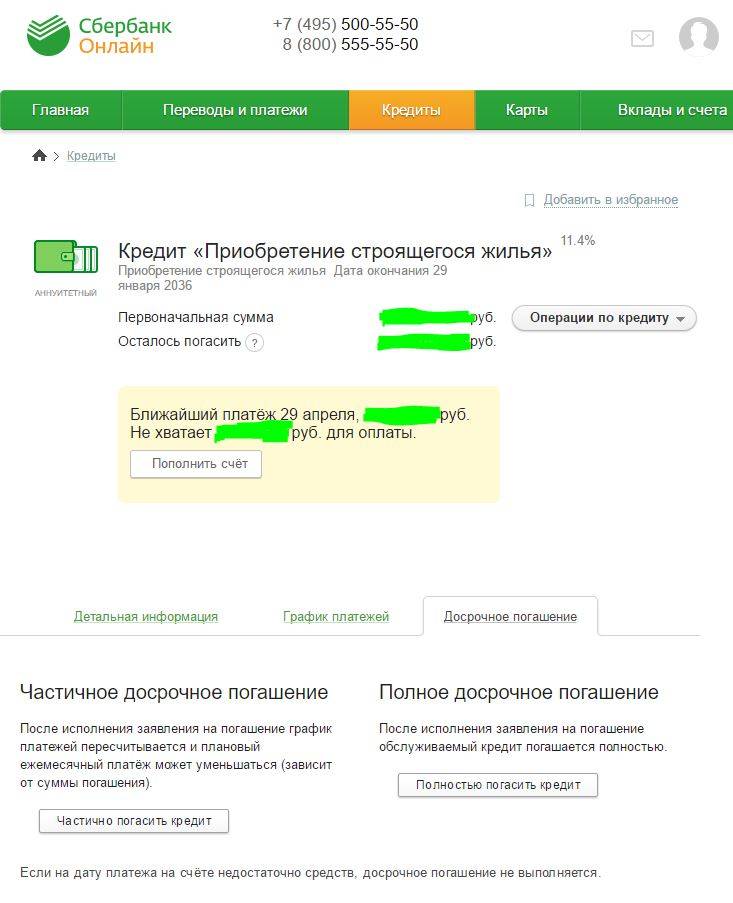

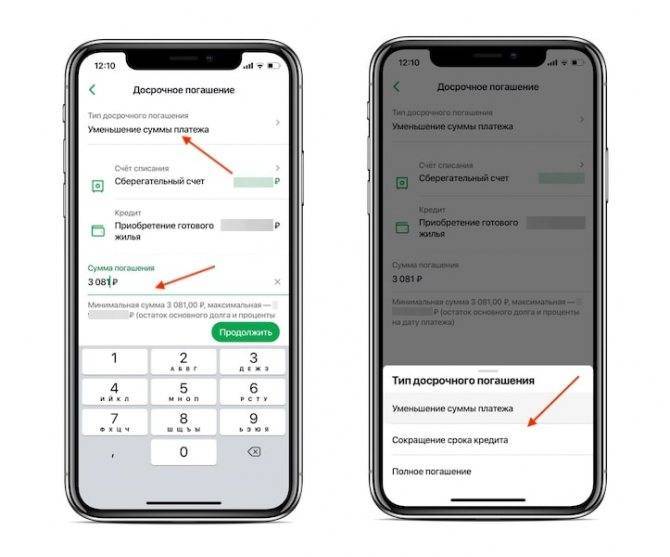

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

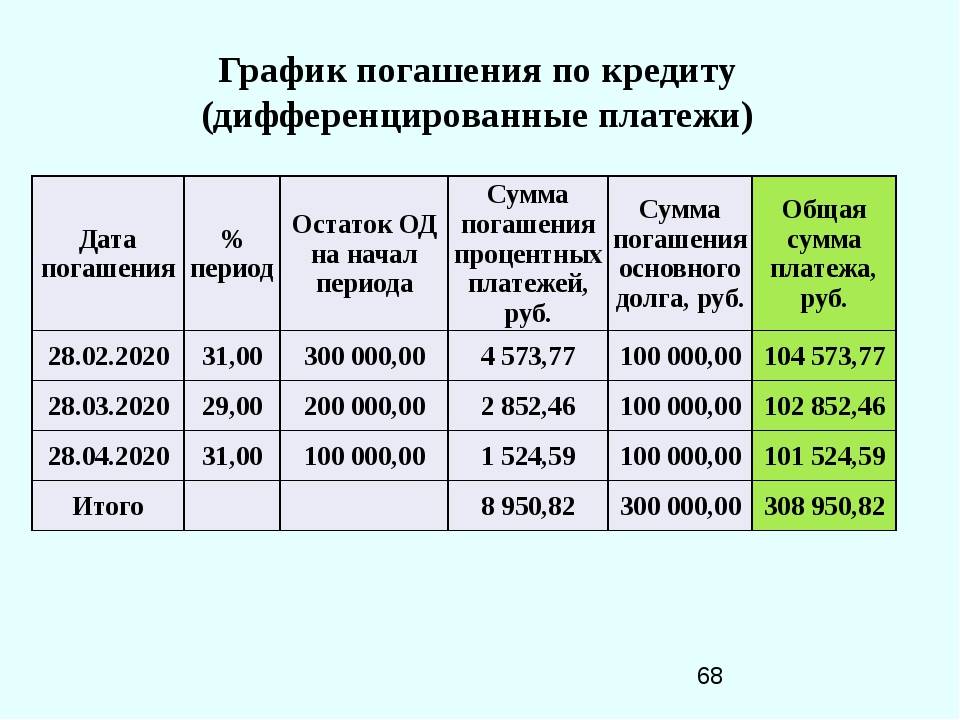

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Закрытие ипотеки при помощи маткапитала

Правительство России приняло программу поддержки многодетных семей, которые решили улучшить жилищные условия. Человек, в семье которого родился 2-й или 3-й ребёнок, может получить 453 тысячи рублей из бюджета Российской Федерации. Данные субсидии оформляются в виде особого сертификата, который можно оформить в ПФР.

Семейный капитал используется для следующих операций:

- Приобретение квартиры или дома;

- Строительство по собственному проекту (с привлечением или без привлечения сотрудников строительной фирмы);

- Компенсация трат, понесённых в ходе реконструкции коттеджа или дома;

- Оплата строящегося жилья по ДДУ (долевой договор);

- Выплата вступительного взноса (для членов строительных кооперативов).

Кроме перечисленных целей маткапитал можно использовать для досрочного погашения ипотеки. Молодая мама может перечислить семейный капитал для оплаты первоначального взноса, начисленных процентов или тела займа. Возврат займа можно осуществить сразу после получения сертификата на материнский капитал. Обналичивание государственных субсидий запрещено законодательством.

Для погашения ипотеки можно использовать не только материнский капитал, но и субсидии, предоставляемые в рамках других государственных программ (помощь получателям валютной ипотеки, “Молодая семья”, социальная ипотека и др.). Практически в каждом субъекте РФ есть региональные программы помощи ипотечным заёмщикам. С ними можно ознакомиться на сайте местной администрации.

Как осуществить досрочное погашение в Сбербанке

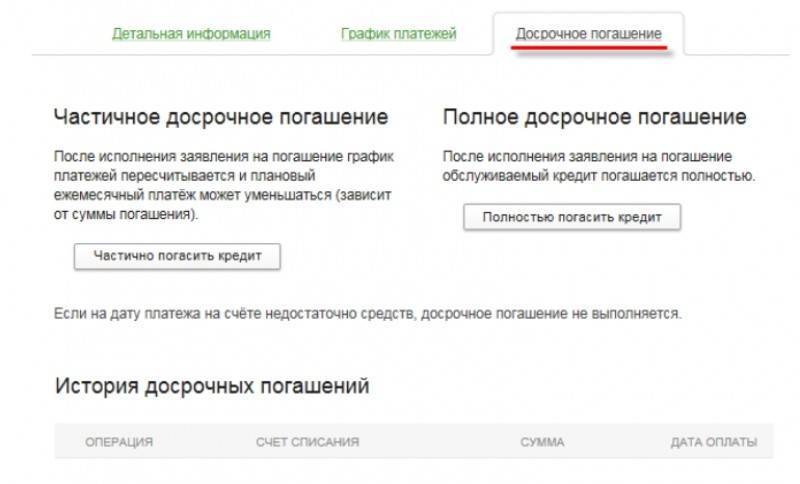

Стоит понимать, что существуют два вида досрочного гашения:

- Частичное досрочное гашение (ЧДГ).

- Полное досрочное гашение (ПДГ).

Однако не все договоры предусматривают досрочное гашение. Так, старые кредитные договоры Сбербанка предусматривают мораторий на частичное гашение, но предусматривают полное гашение. Также в некоторых договорах взимается комиссия за досрочное гашение кредитной задолженности. Во всех новых договорах ЧДГ и ПДГ возможно с первого месяца и без комиссии.

Если вы собираетесь закрыть кредит раньше окончания срока действия договора, стоит ознакомиться с ним. При отсутствии каких-либо ограничений, можно узнать необходимую для внесения сумму и внести ее.

Выбрали стратегию досрочного погашения ипотеки

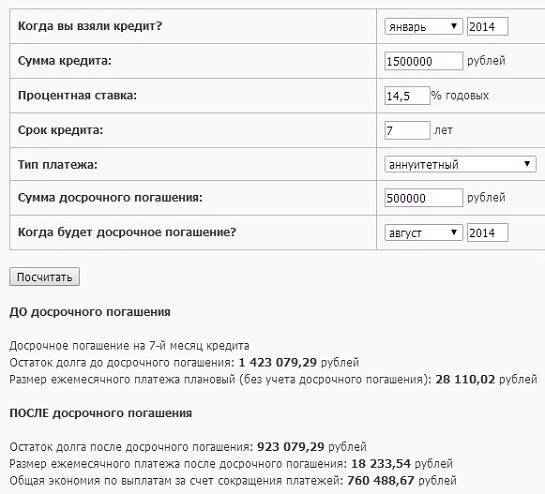

Недостаточно одних лишь добрых намерений погасить кредит как можно быстрее — нужен план. Лучше даже несколько. Во‑первых, он поможет оценить, ради чего вы, собственно, будете надрываться. Когда видишь суммы, сэкономленные на процентах, и сокращающиеся сроки, мотивация гораздо выше. Во‑вторых, расчёты покажут, насколько сильно стоит упираться на пути к досрочному погашению.

Мы собирались вносить досрочку ежемесячно и уменьшать размер платежа. Но при этом разница между первоначальным взносом и текущим также шла бы в счёт погашения ипотеки. Фактически для нас платёж по‑прежнему оставался бы фиксированным. Далее я составила два плана (они оба есть в «Google Таблице»):

- Сумма ежемесячного платежа 21 243 рубля плюс 20 тысяч. В этом случае мы отдали бы ипотеку за 3 года и 6 месяцев с переплатой в 253 тысячи.

- Сумма ежемесячного платежа 21 243 рубля плюс 40 тысяч. С кредитом мы расплатились бы через 2 года и 2 месяца с переплатой в 169 тысяч.

Такие расчёты всё показывают наглядно: когда выплатите, сколько сэкономите. Даже если вы не можете вносить досрочки каждый месяц и планируете делать это раз в квартал, в год, цифры всё расставят по местам.

Отдельно стоит отметить небольшую разницу между этими двумя планами — всего год с небольшим и 84 тысячи рублей. И если 20 тысяч действительно в корне меняют ситуацию, то при 40 тысячах изменения не так впечатляют. При этом 20 тысяч в месяц (разница между этими двумя стратегиями) — большие деньги, которые могут обеспечить более высокий уровень жизни.

Выбирать путь тотальных лишений и ограничений стоит, только если речь идёт об очень короткой дистанции. Или если вы придумали себе красивый заголовок «Как я выплатила восьмилетнюю ипотеку за полтора года», как я.

На деле вышло даже быстрее, и вот как всё получилось. В первый месяц мы отдали в досрочку всё, что у нас оставалось после сделки от выделенного на всякий случай. Затем три месяца исправно платили по второму плану. А потом я села и составила третий график, в котором в досрочку посчитала максимальные суммы, которые мы могли отдавать без того, чтобы умереть с голоду. Его‑то мы и придерживались до самого конца, внося коррективы по ходу движения.

Порядок действий при досрочном погашении ипотеки

Разрешая досрочное погашение ипотеки, Сбербанк предлагает клиентам два варианта расчетов: полное закрытие долга, либо частичное. Рассмотрим эти варианты:

- Полное закрытие долга предусматривает внесение всей суммы кредита и процентов на дату погашения. После проведения операции можно расторгать кредитный договор и получать закладную на недвижимость;

- Частичная оплата принимается в течение всего срока кредитования. Распостраненный вопрос: «Как быстро погасить ипотеку в Сбербанке, и можно ли это делать небольшими суммами?». Обычно в договоре указывается минимально возможный размер частичного досрочного платежа и сроки внесения. Любая уплаченная сумма влечет за собой перерасчет остатка долга и процентов, меняет график платежей. Банк предоставляет выбор варианта: с уменьшением срока или снижением суммы платежа. Сегодня погашая долг досрочно в Сбербанке, можно чередовать эти способы, выбирая для себя наиболее выгодную схему.

Выгодно ли досрочно гасить ипотеку частями или полностью, решает сам заемщик, исходя из своей личной ситуации.

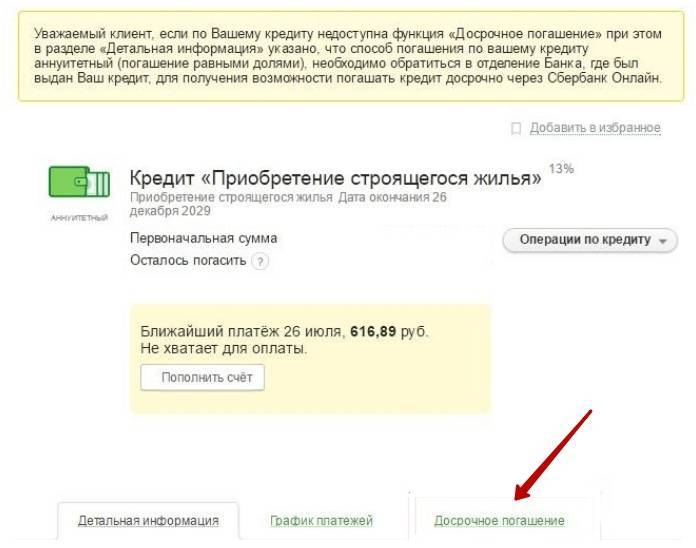

Рассказывая, как досрочно погасить ипотеку в Сбербанке, обращаем внимание заемщиков на важный момент: просто внести сумму на счет будет недостаточно для проведения операции. Банк не спишет ее как досрочное погашение долга, и деньги будут просто числиться на счете клиента

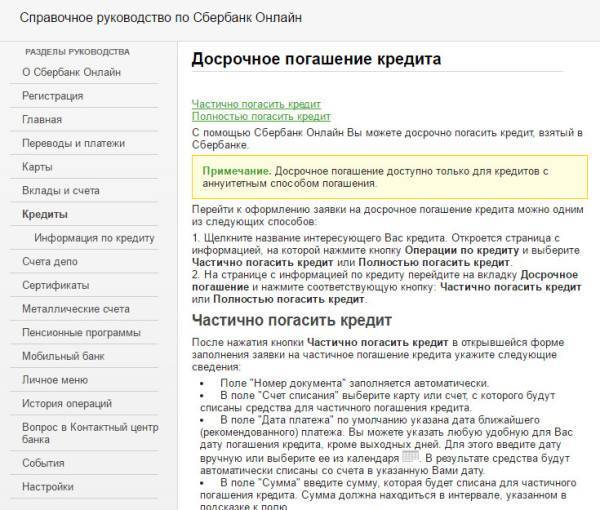

Досрочное погашение ипотечного кредита в Сбербанке можно провести через интернет, либо офис банка. В любом случае, нужно соблюсти ряд формальностей:

- Согласно условиям договора, необходимо уведомить сотрудников Сбербанка о желании произвести частичное или полное погашение ссуды;

- Посетив отделение банка (потребуется паспорт), нужно подать заявление по установленной форме и внести на счет требуемую сумму. При этом стоит учесть период расчетов: если внести деньги в даты уплаты регулярного взноса, то банк сначала спишет текущую задолженность. Поэтому на счете должна быть сумма достаточная для покрытия очередного платежа и дополнительного взноса;

- Рекомендуем проводить полное досрочное погашение ипотеки через офис банка. В этом случае нужно заказать у специалиста расчет требуемой суммы, он будет включать регулярный платеж и проценты на дату закрытия долга;

- Если планируется регулярно погашать ипотеку частями, удобнее пользоваться интернетом и проводить операции через «Сбербанк Онлайн». При этом обязательно сохраняйте копии выписок;

- После списания суммы нужно получить новый график платежей. Это можно сделать через «Сбербанк Онлайн», либо в офисе банка;

- Полностью закрывая кредит, расторгните договор, снимите обременение с залога;

- Мы рекомендуем получить справку об отсутствии задолженности: это поможет избежать неприятных моментов в дальнейшем, если выяснится, что какая-то часть ссуды или процентов не погашена;

- При полном или частичном возврате кредита, нужно уведомить об этом страховую компанию и потребовать уменьшения суммы страховок.

Заемщикам в Сбербанке погасить кредит не представляется сложным: достаточно соблюдать правила и условия договора.

Порядок досрочного погашения аннуитета

Расскажем на примере Сбербанка. Пишем заявление, где извещаем о своем решении финансовую организацию не менее, чем за 30 дней . Можно отправиться с ним туда, где оформляли кредит. Образец заявления можно взять там же.

В ответ банк должен указать день списания денег. Обычно он расходится с датой очередного взноса по графику.

Затем в Сбербанке, куда вы снова приходите, вам вручат документ с новым графиком выплат. В случае погашения кредита в полном размере вам должны рассчитать положенную к оплате сумму, включающую пересчет %.

Многих волнует, не забудут ли вам их пересчитать? Они уже ведь выплачены. Из кредитного договора следует, что первым делом платежами вы гасили проценты, а уже потом сам займ.

То есть, вам должны сделать перерасчет. И вернуть сумму процентов, которую вы уплатили, не пользуясь кредитными деньгами.

Это относится к клиентам, что хотят закрыть аннуитет в Сбербанке досрочно, по прошествии половины срока действия договора. Не каждый поймет из цифр график, что основоной долг уменьшился.

Вот банку и надо все пересчитать, чтобы снять % лишь за то время, когда клиент пользовался кредитом. При другом исходе вам придется требовать назад свои кровные, излишне уплаченные банку, через суд.

Причем только после погашения кредита. Правда, это – крайние меры. Финансовые организации предпочитают работать в правовом русле.

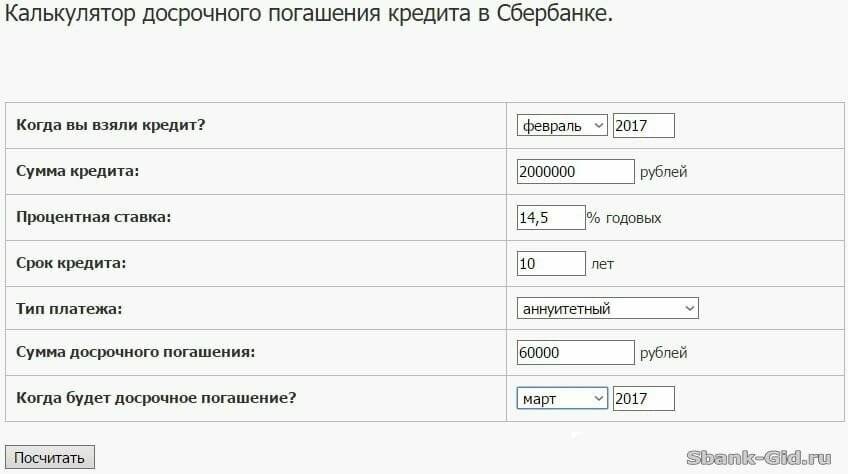

Примечание. Досрочная выплата займа при любом раскладе даст экономию на выплате %. Можно даже открыть онлайн-калькулятор, чтобы узнать, что вам светит.

Сбербанк и досрочное погашение аннуитетной ипотеки.

Если кредит заключен на приличный срок, то у клиента могут появиться средства, чтобы рассчитаться раньше.

Возможные источники денег

Граждане, у которых возникло желание сократить срок расчёта по ипотеке, могут для этих целей воспользоваться одним из вариантов получения средств:

1Потребительские кредиты. Просты в оформлении, но ограничены в выдаваемых суммах и сроках погашения. При получении кредитной карты и стабильном источнике доходов, у вас появится возможность частичного погашения ипотеки в течение льготного периода, установленного банком для таких видов займа. В этом случае проценты с вас удерживаться не будут.

2Сбережения. Если у вас есть денежные накопления на депозитных банковских счетах, то после завершения срока действия ограничений на их снятие, можно осуществить безналичный перевод этих средств в счёт досрочного погашения ипотечного займа. В том случае если ваши сбережения хранятся дома или в банковской депозитной ячейке, необходимую сумму наличными можно внести через банкомат, терминал или кассу банка.

3В долг у частного лица. При желании знакомых или родственников оказать вам помощь в погашении задолженности по ипотеке, им достаточно предоставить номер счёта, с которого могут быть сняты необходимые средства, а вам указать его в заявлении.

С фанатизмом платили ипотеку

Здесь нет никакого секрета. Чтобы высвободить больше денег, нужно:

- больше зарабатывать;

- меньше тратить.

В ход пошли обе стратегии.

Как мы зарабатывали

Большинство банков выдают ипотеку, если заёмщик работает на последнем месте дольше четырёх месяцев, чтобы была уверенность, что он прошёл испытательный срок. Поэтому до подписания договора мы просто ждали. В течение месяца после этого муж вышел на другую работу и увеличил свой доход в 1,5 раза. Здесь есть определённые риски: если вы не уверены в своих силах, то можете в период испытательного срока остаться вовсе без работы

Поэтому важно адекватно понимать свою ценность на рынке труда. У мужа было несколько предложений одновременно, и они всё это время периодически поступают, так что мы не переживали по этому поводу

Меня же со студенчества не подводила стратегия: чувствуешь, что денег не хватает, начинай больше работать.

Я сотрудничаю с несколькими компаниями, кто‑то платит мне фиксированные суммы, кто‑то постатейно. Так что в моём случае эффективны обе стратегии — и работать больше, и больше получать. Поэтому я много писала, разговаривала с экспертами, брала интервью, читала исследования и документацию, а потом опять писала — в том числе ночами и в выходные.

Если вы переживаете, как же муж без моей заботы, то не нужно. Он тоже был при деле: героически расшифровывал мне интервью, искал и вырезал картинки, резал гифки — в общем, помогал чем мог.

В процессе приходилось отказываться от менее оплачиваемых проектов в пользу более оплачиваемых, чтобы работать не только много, но и эффективно. Хотя иногда происходили чудеса и заказчики сами предлагали больше.

Так что если вы много и старательно работаете, это будет вознаграждено. Если нет, попробуйте много и старательно работать на кого‑то другого.

Как мы тратили

Все оставшиеся месяцы я отдавала всю свою зарплату до копейки, причём «до копейки» здесь не метафорическое выражение. На муже изначально был только размер обязательного платежа, но затем и он увеличил свой вклад.

Несколько месяцев мы пытались жить на 18 тысяч, но было совсем грустно, поэтому увеличили расходы до 22 тысяч. На них мы ели, ездили на общественном транспорте, покупали бытовую химию, развлекались. Последняя статья расходов пострадала сильнее всего. До ипотеки мы не реже раза в месяц ходили в театр, частенько выбирались в кино или музей, на фестивали. За этот год мы посетили театр два раза. Но стали чаще ходить в кинотеатры на утренние дешёвые сеансы. Одежду (а я ещё и косметику) мы не покупали практически весь год, за исключением небольшого перерыва на шопинг (об этом я подробно писала).

На еде решили экономить разумно, потому что это одна из базовых потребностей. Миллионов на этом всё равно не выгадать, а сделать жизнь невыносимой легко. Скажем, отказаться от огурцов я была не готова, даже если речь идёт о январских ватных.

И здесь опять стоит вернуться к разговору, который был вначале. Вероятно, на взгляд семьи, живущей на 15 тысяч, мы даже шиковали. Но по сравнению с нашим обычным образом жизни было тяжеловато. Сложно объяснить себе, почему не можешь купить какую‑то фигню за 100 рублей, хотя и очевидно, за что сражаешься (за красивый заголовок, как мы поняли выше).

И тут мы подбираемся к главному: к 100 рублям. Они действительно имеют значение, если вы хотите побыстрее отдать кредит. Важна буквально каждая вещь, которую вы не купили. Нет статьи расходов, в рамках которой можно бездумно нестись на кассу. Каждое потенциальное приобретение необходимо трижды оценивать: так ли оно нужно? Это бесит, расстраивает, вводит в ступор. Но результат того стоит, даже без всяких заголовков.

Как гасить долг в сложной финансовой ситуации?

В ситуации, когда возможность выполнять свои обязательства по обслуживанию ипотечного кредита у заёмщика отсутствует и он может это документально подтвердить, кредитные учреждения часто идут навстречу своим клиентам, стараясь адаптировать график погашения долга к текущему положению дел:

- Реструктуризация. Один из способов снижения финансовой нагрузки на клиента, за счёт изменения графика и суммы регулярных выплат. Заёмщику предоставляется на определённый период щадящий режим погашения долга – обычно ему предлагают выплату процентов по кредиту без погашения основной суммы.

- Рефинансирование. Вариант замены одного кредитного обязательства другим. Используется в тех случаях, когда условия, прописанные в договоре, в силу определенных причин, становятся для заёмщика «неподъёмными». В таких ситуациях банк вынужден идти на беспрецедентные меры – вносить изменения в текст договора, предоставляя возможность клиенту выполнить свои обязательства по погашению займа на новых условиях.

Частичное досрочное погашение кредита в Сбере

Прежде всего необходимо разобраться, насколько в вашей ситуации выгодно частичное погашение кредита. Ведь это крупные траты денег, а значит существенное ограничение условий жизни семьи. Тут приоритеты расставлять вам самим. Да и процесс обесценивания денег не надо списывать со счетов. Вполне вероятно, что вы молодой перспективный работник, которого ждет повышение по службе и сумма платежа может стать для вас не такой значительной. Может просто подождать?

Если всё-таки принято решение досрочно гасить кредит, то необходимо выбрать, как будут направлены средства: на уменьшение ежемесячного платежа или на сокращение срока кредита. Это выбор клиента, о котором он должен письменно заявить в банк.

Для начала снова вернемся к договору об ипотеке. Там указан вид платежей, которые рассчитаны по вашей ипотеке. Они могут быть дифференцированными (что крайне редко) или аннуитетными (одинаковые по размеру ежемесячные платежи). Обратите внимания на ограничения, который установил Банк – досрочное погашение кредита возможно только по истечении месяца, а вот ограничение по минимальной сумме в 15тысяч рублей отменено.

Теперь давайте разберемся, как происходит уменьшение тела кредита и, следовательно, процентов и переплат при досрочном погашении кредита в Сбере.

Выгоды аннуитетного платежа

Стоит отметить, что в Сбербанке в некоторых продуктах можно самостоятельно выбрать вид погашения. Если в дифференцированном платеже выгода очевидна – переплата по процентам меньше, то выгоды аннуитетного погашения долга завуалированы.

К основным преимуществам аннуитета можно отнести следующее:

- В начале кредитования сумма планового платежа меньше, чем при дифференцированных платежах.

- Клиент заранее знает, что ему необходимо платить одинаковую сумму каждый месяц.

Таким образом, если вы собираетесь досрочно погасить кредит в Сбербанке, который предполагает аннуитетное внесение денежных средств, необходимо предусмотреть все моменты. Конечно, можно обратиться к специалисту банка, который сам все сделает за вас, но вряд ли он будет считать проценты переплаты. Самостоятельно выполни в эти действия, можно предъявить сотруднику банка свои расчеты. Если они верные, то он будет вынужден внести корректировку и вернуть вам деньги, которые вы переплатили.

Не забудьте взять справку о закрытии долга, так как в некоторых случаях она может спасти вас от ошибки специалистов Сбербанка, которые закрывают счет днем позже и у клиента получается просроченная задолженность. Наличие такой справки не обяжет вас оплачивать банковскую ошибку и будет подтверждением того, что кредит был закрыт в полном объеме.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.