Условия

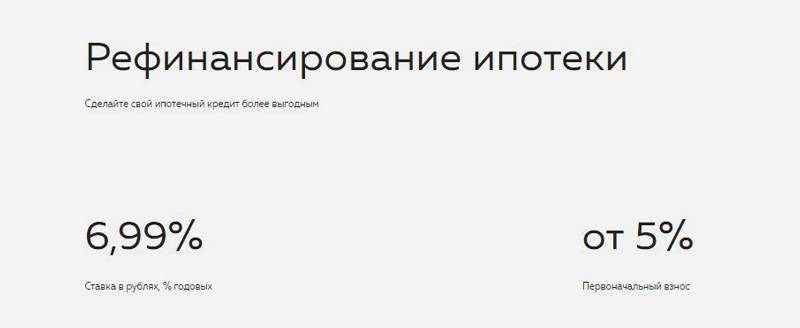

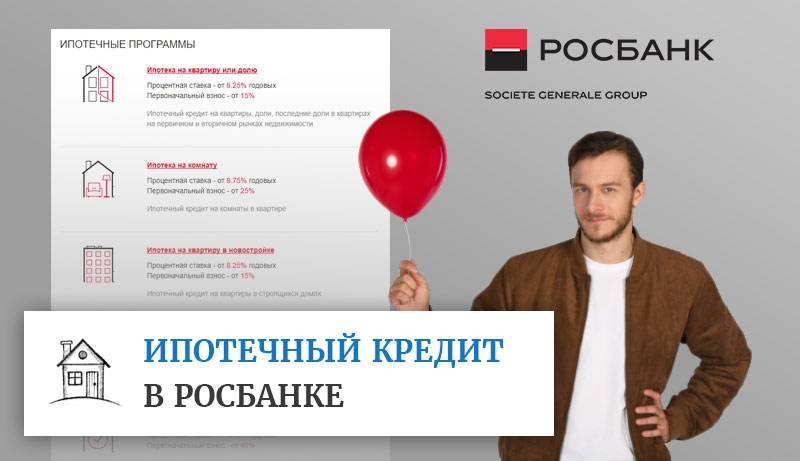

Росбанк предлагает кредиты с целью перефинансирования долга, полученного в других банках. На полную стоимость кредита действует процентная ставка в размере от 9,5% до 17% ежегодно. Первоначальный взнос должен составлять от 50% от стоимости приобретаемого объекта недвижимости. Обязательно приобретение пакета страховых услуг, на повышение процентной ставки влияет отказ от добровольного полиса.

Размер займа составляет до 600 000 руб. для Москвы и Московской области, 300 000 руб. для жителей регионов и определяется в индивидуальном порядке в зависимости от платежеспособности заемщика и стоимости приобретаемой недвижимости.

Срок кредита составляет от 3 до 25 лет. При подтверждении целевого кредита при выдаче закладной ставка регулируется на 1,75%. Предложение действительно при предоставлении перекредитования при смене валюты займа.

По программе Росбанка возможно:

- рефинанисирование текущих займов в других банках;

- ипотеки, взятой в других учреждениях;

- ипотечки в Росбанке, если имеет место смена валюты кредитования.

Ссуда предоставляется в размере от 50 тыс. руб. до 1 млн руб. при сроке действия договора от 1 года до 25 лет. Предоставляются средства в размере не менее 50% от стоимости приобретаемой недвижимости.

Осуществляется выдача средств под рефинансирование Дельтабанком. Возможно приобретение как жилого помещения в многоквартирном доме, так и индивидуального строения с земельным участком.

Для клиентов действуют тарифы:

| При выплате в течение 1 года | 14%, 5 лет – 17% |

| Для остальных заемщиков до 1 года | 14,5%, до 5 лет – 15% |

При отказе от подключения добровольного страхования дополнительно начисляется 1 % на весь срок действия договора.

На ипотеку распространяются условия специальных программ:

- половина платежа каждые 14 дней;

- материнский капитал;

- ипотечные каникулы.

Для приобретения объектов недвижимости с определенными характеристиками, в том числе индивидуального характера, требуется предварительное согласование с банком.

Документы

Для оформления договора потребуются следующие официальные бумаги:

- удостоверение личности гражданина РФ с регистрацией по месту нахождения банка, где оформляются договоренности;

- справка с расчетом задолженности из банка, с которым ранее был заключен договор ипотеки;

- копия кредитного соглашения с графиком платежей;

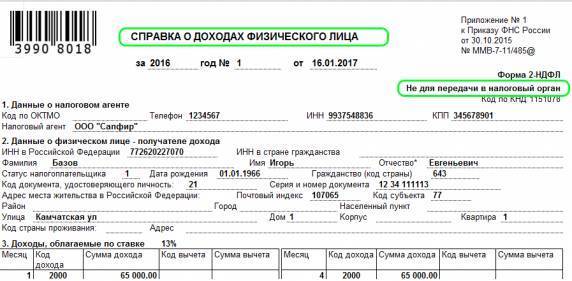

- подтверждение дохода – справка 2-НДФЛ или по форме банка;

- согласие кредитора о погашении долга, на досрочное погашение займа при наличии такого условия в договоре, заключенном ранее.

Принятие решения осуществляется в течение 30 рабочих дней.

После чего предоставляются на квартиру или иной объект приобретаемой недвижимости:

- правоустанавливающие документы;

- выписка из ЕГРН о наличии обременения на объект недвижимости и его снятии при погашении долга;

- свидетельство о собственности;

- согласие от супруг/и по оформлению ипотеки.

Условия и процентная ставка.

Светлана

Эксперт по недвижимости

В целом процесс рефинансирования напоминает стандартную процедуру оформления ипотеки, но банк дополнительно предъявляет определенные требования к качеству истории погашения займа и длительности выплат. Помимо стандартного набора документов потребуется предоставить ранее заключенный договор и информацию об остатке долга. Банк также повторно проверит платежеспособность заявителя и юридическую чистоту ранее оформленных в отношении недвижимости сделок.

Рефинансированию подлежат только целевые кредиты, оформленные для приобретения или строительства жилой недвижимости.

В число допустимых объектов входят:

- стандартные квартиры;

- последние доли в помещении;

- отдельные комнаты;

- апартаменты.

Воспользоваться преимуществами программы могут заемщики, имеющие хорошую историю погашения долга и не допускающие просрочек. С момента подписания договора и начала первых выплат должно пройти не менее 6 месяцев. Минимальные и максимальные суммы кредитования зависят от региона нахождения недвижимости.

Возможно будет интересно!

Какая процентная ставка по ипотеке в Росбанке

На текущий момент действую следующие правила нижняя/верхняя граница:

- для основных регионов — 300 000 рублей и 6 млн. рублей;

- для столиц и прилегающих районов — 600 000 рублей и 12 млн. рублей;

- общее правило — максимальный размер финансирования не может быть более 85% от стоимости недвижимости в залоге.

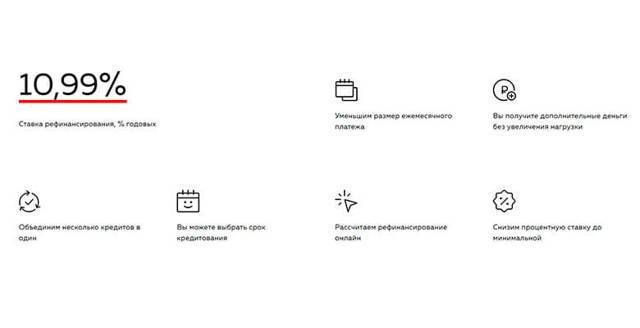

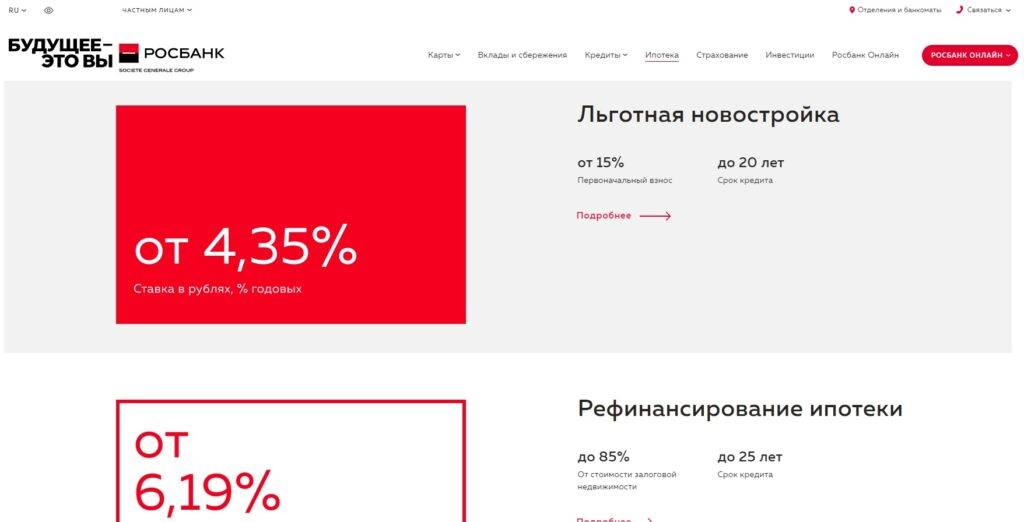

Договор может быть заключен на срок от 3 до 25 лет, а валютой соглашения всегда выступают рубли. Ставка рефинансирования установлена на уровне 5,79%, а на минимальный процент клиент может рассчитывать при определенных условиях. При отсутствии статуса участника зарплатного проекта значение ставки увеличивается на 0,5%, при отказе от онлайн-оформления — на 0,25%. Снижение ставки на 1% происходит только после подтверждения целевого использования кредитных средств и предоставления в банк закладной.

Требования к заемщикам

К кандидатам на рефинансирование предъявляются требования:

- Гражданство РФ не требуется;

- Кредит предоставляется наемным работникам, учредителям юр. лиц, индивидуальным предпринимателям.

- Возраст от 21 года да дату подачи заявления на рефинансирование, и не более 65 лет на дату полного погашения кредита.

- До 3 человек могут являться созаемщиками (как родственники, так и сторонние лица).

Требования к заемщикам довольно лояльные, и в этом плане РОСБАНК расширяет границы кредитных возможностей. Для того чтобы привлечь клиентов, а этот банк вынужден конкурировать с банками, входящими в топ-5 банков РФ, поэтому он заинтересован в предложении наилучших условий, чтобы переманить клиентов к себе.

Условия кредитования по отношению к конкретным заемщикам определяются менеджерами Росбанка в индивидуальном порядке. Нужно учитывать, что банк может отказать в предоставлении рефинансирования без указания причин.

Процесс оформления

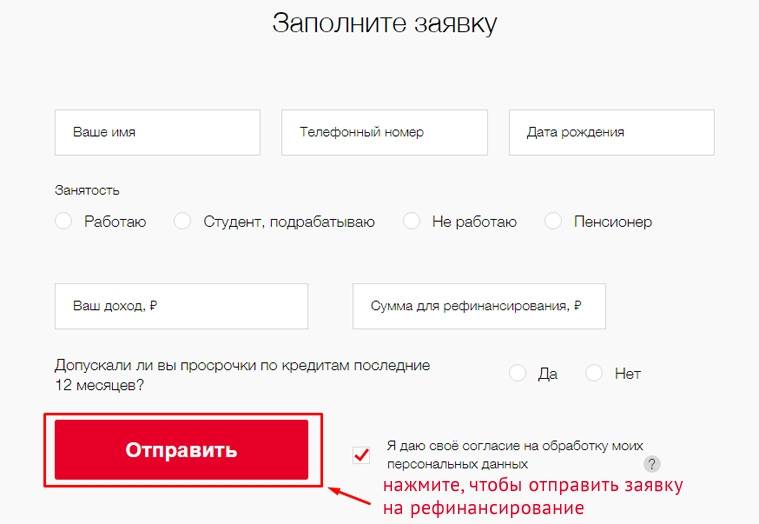

Подготовьтесь к обращению за перекредитованием ипотеки: нужно будет посетить свой действующий банк-кредитор и взять там справку о задолженности с расчетом общей суммы для досрочного полного погашения. Расчет этот стоит сделать на несколько разных дат, чтобы потом разом покрыть весь долг копейка в копейку. На эту сумму и нужно будет подавать заявку на рефинансирование.

Заявку можно оставить онлайн, заполнив краткую анкету, но затем обязательно нужно явиться в отделение Росбанка лично и предоставить необходимые документы, ответить на вопросы кредитного эксперта, собственноручно подписать заявление.

Решение по заявке принимается в кратчайшие сроки (особенно, если сравнивать с ипотекой Сбербанка, оформление которой может занимать несколько недель) – ответ от Росбанка вы получите в течение 3 рабочих дней после подачи документов.

Сотрудники Росбанка могут запросить дополнительную информацию или документы, чтобы оценить все риски сделки. К примеру, документы о составе семьи или об образовании, но в целом ничего сложного и сверхъестественного не понадобится.

Затем вам сообщается окончательное решение, остается подписать новый договор, застраховать жилье, погасить прежнюю задолженность, снять обременение с объекта недвижимости и зарегистрировать новый договор ипотеки. Потом нужно будет лишь вносить ежемесячные платежи по графику уже Росбанку.

Если вы переоформляете валютную ипотеку Росбанка на кредит в рублях, то все еще проще, сотрудники сами подготовят сделку и возьмут на себя все формальности, вам не придется запрашивать документы на стороне и общаться с прежним кредитором. Все пройдет «внутри» одного банка, а на выходе останется лишь зарегистрировать в Росреестре новый договор ипотеки с измененными условиями – в рублях, и переоформить страховку с данными нового кредитного договора.

Условия и список нужных документов

Для рефинансирования потребуется соблюдение обязательных общих и индивидуальных условий банка. Например:

Квартира приобретается на вторичном рынке. Некоторые финансовые учреждения не хотят рисковать и оформлять ипотеку на новое жилье от неаккредитованного застройщика.

Особые условия. Процентная ставка по кредиту для соискателя может быть снижена только при наличии хорошей кредитной истории. В каждом случае решение принимается индивидуально после личного посещения банка клиентом.

Своевременные выплаты по старому кредиту. Если в последние месяцы график внесения платежей по каким-то причинам не соблюдался, кредитная организация может отказать в рефинансировании. Дополнительно уточнить, можно ли перевести ипотеку, стоит после разъяснения причин задержек в погашении долга.

Переоформление страховки. При рефинансировании залог переоформляется в пользу банка, выдающего новый кредит. Потребуется перезаключить договор страхования на залоговую недвижимость, могут попросить застраховать здоровье и жизнь заемщика. Банк не должен принуждать клиента оформить дополнительный страховой полис, однако в случае отказа может повысить процентную ставку.

При рефинансировании актуальны те же стандартные требования к заемщику, что и при оформлении первичного кредита: возраст от 21 года, наличие официального трудоустройства и стабильного дохода, постоянный стаж (от 3 месяцев или от полугода на одном месте).

Чтобы перейти с ипотекой в другой банк, потребуется заново собрать пакет документов, включающий:

паспорт;

копию трудовой книжки;

справку о доходах;

военный билет;

СНИЛС.

Если зарплатная карта оформлена в новом банке, то дополнительного подтверждения доходов не потребуется. Также нужны документы на недвижимость:

кадастровый и технический паспорт;

акт оценщика;

выписка из ЕГРН;

договор купли-продажи;

выписка из домовой книги;

справка об отсутствии задолженности по кредиту;

справка об остатке по кредиту.

Чтобы перевести в другой банк ипотеку на квартиру в новостройке, если получено согласие, нужно дополнительно предоставить ДДУ (договор долевого участия), документы, подтверждающие официальный статус застройщика (устав, выписку из Росреестра).

Рефинансирование осуществляется в следующем порядке:

получение отчета независимого оценщика;

переоформление страхования;

заключение нового договора;

переоформление залога;

предоставление выписки из ЕГРН.

Рефинансировать ипотеку в другом банке клиент может самостоятельно или через представителя.

Выгодно ли рефинансирование в Росбанке

Рефинансировать ипотеку в Росбанке выгодно, если затраты на новую ипотеку меньше остатка по уже выплачиваемому кредиту. Учесть при этом нужно не только новую процентную ставку, но и дополнительные расходы:

- проведение оценки объекта недвижимости – придется делать заново;

- покупка страхового полиса комплексной защиты – старый не подойдет, однако при погашении первой ипотеки досрочно можно вернуть часть страховой премии, если это позволяет договор;

- затраты на оформление у нотариуса, если они потребуются;

- перерегистрация залога – пошлина 2 000 рублей в Росреестр;

- повышенный процент по ипотеке на время перерегистрации залога и оформление страховки.

Рефинансирование ипотеки

Перейти к заявке

Определиться, стоит ли игра свеч, поможет наш ипотечный калькулятор, расположенный внизу страницы.

Ответы на популярные вопросы

Рефинансирование ипотечного кредита представляет собой сложную финансовую операцию. Поэтому при ее осуществлении нередко возникают самые разнообразные вопросы. Наиболее часто на практике встречаются следующие из них.

Можно ли рефинансировать военную ипотеку

Действующее законодательство не запрещает рефинансировать военную ипотеку. Вместе с тем, большая часть банков, участвующих в программе, не предоставляет подобную услугу. Однако, КБ Зенит одним из первых разработал новую кредитную программу, позволяющую рефинансирование военной ипотеки. Более того, банком в 2018 году были успешно реализованы несколько пробных сделок.

Можно ли повторно рефинансировать ипотеку

Сегодня банковскую услугу, позволяющую повторно рефинансировать ипотеку, предоставляет небольшое количество кредитных организаций. В их число входят: Райффайзенбанк, АИЖК, Абсолют Банк. Среди крупнейших участников банковского рынка предпринимал попытки предоставления повторного рефинансирования ипотеки ВТБ. Однако, конкретные условия данной услуги определяются исключительно в индивидуальном порядке для каждого клиента.

Сохраняется ли налоговый вычет

Начиная с 2014 года действуют новые правила налогового вычета. В соответствии с ними, возможность возврата средств не привязывается к конкретному объекту недвижимости или ипотечному кредиту. Поэтому налоговый вычет при рефинансировании сохраняется. Однако, установлен максимальная его величина, составляющая с 2018 года 3 млн. рублей. В результате, заемщик имеет право вернуть 13% от этой суммы, то есть 390 тыс. рублей.

Сколько раз можно рефинансировать ипотеку

Законодательство не ограничивает количество процедур рефинансирования, проводимых для одного ипотечного кредита. Вместе с тем, некоторые банки устанавливают собственные требования, например, о том, что нельзя рефинансировать займ, который ранее прошел реструктуризацию. Кредитные организации вправе устанавливать подобные ограничения. Однако, на российском рынке представлено немало банков, предоставляющих услуги повторного рефинансирования.

Рефинансирование ипотеки с материнским капиталом

В случае, если при получении ипотеки были использованы средства материнского капитала, это существенно усложняет процедуру рефинансирования кредита. Более того, большинство банков попросту не предоставляют такой вид услуг в подобной ситуации. Это объясняется предельно просто – федеральное законодательство требует при использовании маткапитала в процессе оформления ипотечного кредита выделить в приобретаемой квартире доли для ребенка, рождение которого дало родителям право на получение сертификата.

В результате полученное в ипотеку жилье не просто находится в залоге, но и имеет одним из владельцев несовершеннолетнего ребенка. Очевидно, что новый банк откажется работать с этим объектом недвижимости. Единственный выход из ситуации – добиться разрешения со стороны органов опеки, убедив их в том, что ребенку будет предоставлено аналогичное жилье или равноценная денежная компенсация. Как следствие, рефинансировать ипотеку, если использован материнский капитал, достаточно сложно, а в некоторых случаях – практически невозможно.

Важно! В то же время, если на руках у заемщика имеется не использованный сертификат на семейный капитал, он вполне может быть применен при осуществлении рефинансирования. При этом средства расходуются на любом этапе сделки, в большинстве случаев – для погашения задолженности клиента перед новым банком

Можно ли рефинансировать ипотеку созаемщику

Как правило, банки не возражают, если предлагается рефинансировать ипотеку созаемщику. В этом случае условия и процедура сделки не меняются. Главное для успешного совершения операции – заранее обсудить со специалистами кредитной организации возможные нюансы сделки. В подобной ситуации в выигрыше оказываются все ее участники.

https://youtube.com/watch?v=UbhB3YKoUgc

Требования Росбанка при рефинансировании

Росбанк проверяет и заемщика, и недвижимость, и предыдущий кредитный договор, прежде чем одобрить рефинансирование. Полного списка критериев он не раскрывает, однако основные мы перечислили ниже.

К заемщику и ипотечному договору

Получить одобрение на рефинансирование кредита больше, если соответствовать требованиям:

- 20 лет и старше на день подачи анкеты;

- до 65 лет на день погашения кредита;

- трудоустройство: обслуживаются наемные работники, владельцы бизнеса, ИП.

К гражданству требования не предъявляются, к месту жительства тоже. Созаемщиками или поручителями могут быть как близкие родственники, так и любые третьи лица.

Росбанк не озвучивает требования к кредитному договору напрямую, однако известно, что оценивается длительность предыдущего соглашения и наличие просрочек. Как правило, в рефинансировании отказывают, если срок первого договора меньше полугода или допущены просрочки по платежам более 30 дней.

К квартире, дому, другой недвижимости

Три основных требования к жилой недвижимости, под которую требуется рефинансирование:

- здание, МКД, в котором находится квартира, не должно быть ветхим или аварийным, находиться в реестре на снос;

- жилое помещение должно быть отдельным объектом недвижимости и иметь кухню с санузлом;

- объекты, территориально находящиеся в ЗАТО, не рефинансируются.

Если речь идет о комнате, она должна стоять на учете как отдельный объект недвижимости. Доля, передаваемая в залог, должна соответствовать как минимум одной отдельной комнате в квартире.

При рефинансировании ипотеки, взятой под дом или таунхаус, Росбанк проверит, пригодна ли такая недвижимость для круглогодичного проживания, располагает ли коммуникациями и подъездными путями. Максимальная этажность такого жилья – 3 надземных этажа.

Требования, документы и порядок оформления

Для участия в программе рефинансирования клиент должен соответствовать общим требованиям, предъявляемым банком к заемщикам для выдачи ипотеки: возраст от 21 года, постоянное места работы и официальный источник дохода, регистрация в регионе пребывания банка.

Помимо стандартного пакета документов (паспорт, справка 2-НДФЛ/справка по форме банка, трудовая книжка), заемщику необходимо предоставить:

- оригинал договора об ипотеке;

- выписку из банка с расчетом текущей задолженности.

Банк выносит решение о возможности проведения рефинансирования в течение 30 дней. Если получен положительный ответ, то для заключения договора клиент предоставляет:

- документы на объект недвижимости: технический и кадастровый паспорт; правоустанавливающие документы (Свидетельство о регистрации прав собственности, договор купли-продажи);

- выписку из ЕГРН о наличии обременения на объект недвижимости и его снятии при погашении долга.

Кредитные средства переводятся для погашения задолженности по предыдущему договору. Клиент получает справку об отсутствии задолженности, на основании которой в Росреестре снимается обременение. В дальнейшем происходит регистрация кредитного договора, заключенного уже с «Росбанком», вносятся новые сведения о наложении обременения.

Важно! Клиент несет расходы по уплате государственной пошлины при оформлении договора купли-продажи недвижимости, оплачивает услуги нотариуса, страховую премию и комиссию за конвертацию валюты.

Оставить заявку для получения предварительного решения можно онлайн. С помощью кредитного калькулятора, представленного на сайте банка, заемщик может сделать расчет суммы ежемесячных платежей. Для действующих клиентов банка погашение остатка по долларовому кредиту происходит одномоментно с переходом на рублевую ипотеку.

Страхование

Без страховки в такой сделке никуда. При залоге недвижимости согласно закону об ипотеке обязательно страхование имущества от рисков утраты или повреждения в результате несчастных случаев, ЧП, стихийных бедствий, противоправных действий третьих лиц. Такой полис придется оформить без вопросов.

А вот дальше идет дополнительная программа защиты – заемщику предлагается застраховаться от финансовых проблем при расстройстве здоровья или уходе из жизни, а также предусмотреть безопасность сделки – застраховать сохранение права собственности.

От личного и от титульного страхования можно отказаться – банк их не навязывает, но при отсутствии этих полисов риски возрастают, поэтому и ставка по кредиту окажется повышенной. Отказ от страхования жизни и здоровья клиента обойдется в дополнительные 1,5% годовых к ставке по кредиту, отказ от страхования титула – в 1% годовых. Если не оформить ни тот, ни другой полис, то ставка подрастет сразу на 2,5 пункта.

Экономически целесообразней все же позаботиться о страховке, тем более, что она сможет выручить при реальных проблемах. Сэкономите вы немного, переплата по повышенной ставке перекроет всю вашу экономию от отсутствия страховки. А при ЧП вы и вовсе будете жалеть, что не потратились на полис – компенсация очень выручает при наступлении страховых случаев.

Но решать по поводу выбора страхования при рефинансировании ипотеки только вам, выбирайте сами подходящую защиту.

Требования, выдвигаемые к заемщику

К лицу, которое хочет оформить кредит, выдвигается ряд требований. В первую очередь, гражданин должен быть трудоустроенным и обладать стабильным источником дохода. Род деятельности заемщика значения не имеет (но доход должен быть легальным). Взять заем могут работники, индивидуальные предприниматели, лица, являющиеся совладельцами предприятий. Кроме этого, к заемщику выдвигаются следующие требования:

- Минимальный возраст – 20 лет.

- На момент окончательного погашения ипотеки заемщик должен быть младше 65 лет.

- Общий трудовой стаж клиента – не менее года в одной профессиональной сфере.

- Длительность работы на последнем рабочем месте – не менее 6 месяцев.

- Гражданство заемщика не имеет значения.

- Предоставление военного билета не требуется.

Заемщик может привлечь до трех поручителей. Это повысит его шансы на получение займа. Банк принимает решение о выдаче кредита на основании документации, предоставленной клиентом. В случае обнаружения преднамеренного искажения личных данных и информации, касающейся дохода, сотрудничество с заемщиком прерывается.

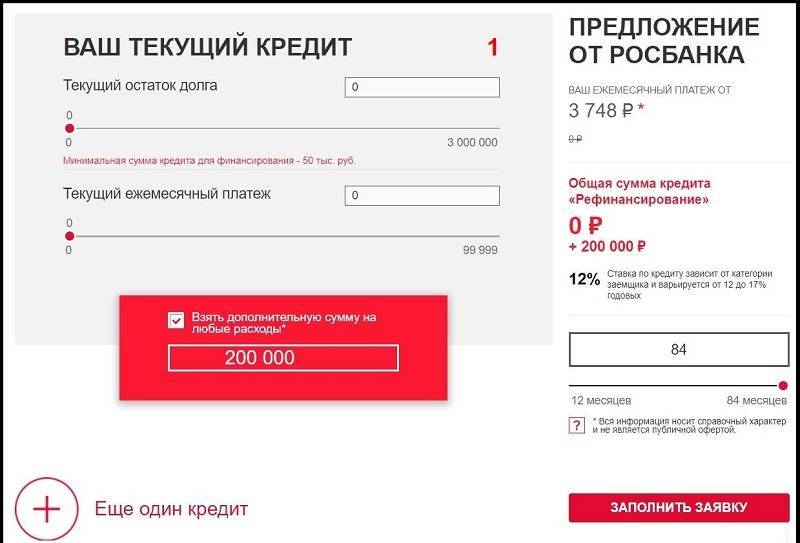

Как рассчитать рефинансирование

Для расчета ежемесячного платежа можно использовать калькулятор рефинансирования ипотеки Росбанка. Пользователь заполняет:

- тип объекта (квартира, гараж, комната и т. д.);

- общую стоимость покупки — программа показывает максимально возможную сумму по кредиту;

- регион проживания;

- желаемый срок кредитования;

- тип процентной ставки (базовая, Оптима, Медиа или Ультра).

Рекомендуемая статья: Рефинансирование ипотеки под 5 процентов годовых

Далее остается отметить наличие/отсутствие зарплатной карты, и обращался ли заемщик ранее в Росбанк для получения кредита.

Результат работы калькулятора — размер ежемесячного платежа. Полный график не формируется. Росбанк предоставляет своим клиентам возможность вносить платежи не по месяцам, а каждые 14 календарных дней. Платеж делится пополам, а общий срок финансирования пропорционально сокращается.

Мнение эксперта

Снижение весной ключевой ставки до 5,5% повлекло за собой снижение процентных ставок по рефинансированию и ипотеке в российских банках. Росбанк исключением не стал – снизил процент на 0,5 п.п., что привлекло дополнительных заемщиков. Кроме того, банк продолжает развивать цифровые сервисы, повышающие удобство пользования кредитными продуктами. Все это говорит об устойчивом положении Росбанка среди ведущих игроков российского банковского сектора.

Рейтинг Росбанка по версии агентства «Эксперт РА» — стабильный ruAAA. Это максимальный уровень кредитоспособности, финансовой надежности и устойчивости по национальной шкале РФ.

Как оплачивать рефинансируемый кредит

Ипотека переоформлена. Подписан договор с Росбанком. Далее должнику остается его исполнять и вносить деньги в соответствии с графиком, используя один из следующих способов:

- Через кассу ближайшего отделения. Сотруднику предъявляется паспорт, кредитный договор или карта, выданная при его подписании. Если заемщик приходит с картой, деньги зачисляются в тот же день. Если предъявляется договор или номер счета — в течение 1-3 дней.

- В банкоматах как непосредственно Росбанка, так и банков-партнеров с функцией приема наличных. Во втором случае возможно взимание комиссии, а срок зачисления составит до 3 календарных дней.

- Воспользоваться сервисами «Интернет-банк» или «Росбанк Онлайн». Если платеж проводится в течение рабочего времени, деньги зачисляются мгновенно. В остальных ситуациях — на следующий РАБОЧИЙ день;

- Через терминалы и электронный кошелек «QIWI» и «Элекснет». Комиссия — 1-2%. Срок зачисления — 1-3 дня;

- В салонах Мегафон, Связной, Билайн. Минимальная комиссия — 50 рублей. Деньги вносятся на счет в течение 24 часов;

- На Почте России. Комиссия не превысит 2% от суммы, но ждать зачисления придется до 10 календарных дней;

- Через банки-партнеры. Срок зачисления и комиссия зависят от выбранной платежной системы.

Вне зависимости от выбранного способа оплаты важно учитывать комиссии и сроки прохождения средств. Если в назначенное время на счету заемщика не будет нужной суммы, кредитор начислит пени в соответствии с договором

Также важно сохранять квитанции, подтверждающие оплату.

Как происходит рефинансирование

Смысл данной процедуры заключается в получении заемщиком возможности погашения кредита, обеспеченного залогом на недвижимость.

Дополнительные комиссии Росбанка за эту процедуру не взимаются.

Условия рефинансирования

Рефинансирование ипотеки возможно при выполнении следующих условий:

- Действующий кредит оформлен в Росбанке или в ином банковском учреждении;

- Наличие оформленного страхового полиса жизни и здоровья заемщика;

- Размер ипотеки должен составлять не более 80% от стоимости залоговой недвижимости.

Действующий кредит может быть рефинансирован только один раз. После осуществления рефинансирования право залога на объект недвижимости получает РОСБАНК, а первоначальный банк, выдавший кредит, утрачивает данное право залога.

Преимущества программы рефинансирования

Данный кредитный продукт имеет ряд плюсов:

- С помощью этой программы можно уменьшить размер ежемесячных платежей, что имеет значение в условиях неподъемной финансовой нагрузки на семейный бюджет;

- Возможность снижения кредитной ставки, к примеру, если заемщик получил ипотеку под 12 процентов, то она может быть уменьшена, что будет выгодным для клиента;

- Возможность подачи онлайн-заявки без первоначального предоставления справки об остатке задолженности по имеющемуся кредиту;

- Процедура рефинансирования ипотеки дает право заемщику делать налоговый вычет. Государство возмещает 13% от стоимости объекта недвижимости плюс проценты (подлежит компенсации до 650 тыс. рублей).

Виды рефинансирования ипотеки в 2020 году

В рамках программы рефинансирования «Росбанк» работает в двух направлениях:

- выдача средств для погашения ипотечных кредитов, оформленных в сторонних кредитных организациях;

- рефинансирование кредитов собственных клиентов в иностранной валюте.

В первом случае клиент обращается в банк с целью погасить досрочно действующую ипотеку и сменить кредитора. Во втором — услуга предоставляется для действующих клиентов банка, которые хотят изменить вид валюты, в которой изначально была оформлена ипотека. Необходимость в этом возникает, как правило, на фоне нестабильной финансовой ситуации и резких изменений курса валюты, что существенно отражается на стоимости кредита.

Рефинансирование ипотеки в Росбанке в 2020 году

Банк предлагает собственную программу рефинансирования ипотеки с большим диапазоном процентных ставок. Разрабатывая индивидуальное предложение, сотрудники учитывают массу факторов, поэтому правильнее всего – подать заявку и дождаться предварительного одобрения. Сегодня все сервисы доступны онлайн, не выходя из дома.

Рефинансирование ипотеки

Перейти к заявке

Несколько важных моментов, которые нужно помнить:

- ипотечное рефинансирование – это новый кредит, а не изменение условий по старому, поэтому и сопутствующие оформительские расходы будут примерно такие же;

- временные затраты на рефинансирование – до 4 месяцев в зависимости от расторопности менеджеров банков, сотрудников МФЦ и регистраторов Росреестра;

- банк предложит ставку меньше, если перевести зарплату на счет в Росбанке;

- страхование придется переоформлять заново, но можно попробовать вернуть неиспользованную часть премии по досрочному погашению первого кредита.

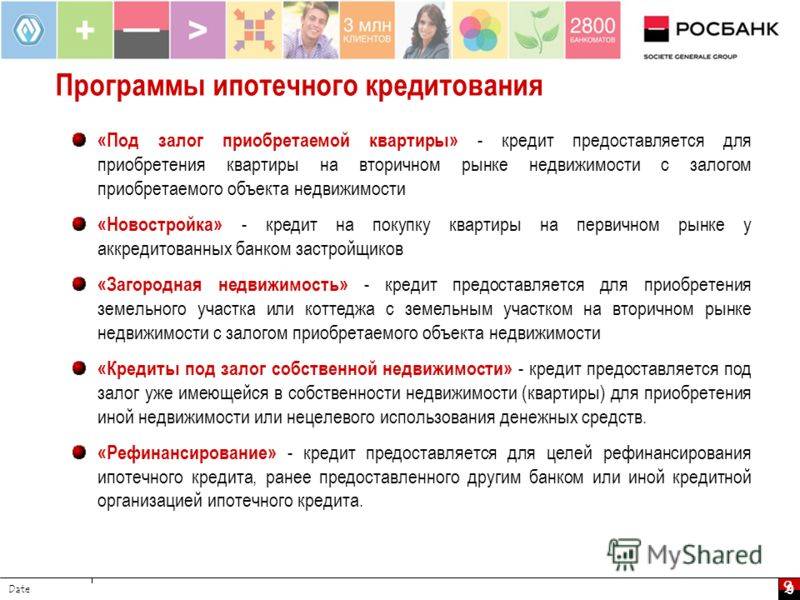

Росбанк осуществляет перекредитование как своих действующих ипотечных клиентов, так и заемщиков из других банков. Рефинансирование иных кредитов (например, автокредитов или других потребительских займов) Росбанк не предлагает.

Перекредитование ипотеки других банков

Росбанк одобряет рефинансирование ипотеки, выданной другим банком на широкий перечень целей:

- классическая ипотека, предполагающая покупку или строительство жилья под залог этой недвижимости;

- покупка доли или комнаты в квартире – как последних, так и не последних;

- приобретение или строительство апартаментов;

- покупка или строительство жилья под залог иной имеющейся вторичной недвижимости или апартаментов.

В любом случае понадобится делать новую оценку предмета залога.

Рефинансирование военной ипотеки

Специальных условий для военных Росбанк не предлагает. Заявки рассматриваются в общем порядке, минимально возможная ставка в данном случае составит 6,19% годовых.

Список документов

У Росбанка очень лояльные условия – оформить ипотеку можно по одному только паспорту. Это будет на 1,5% годовых дороже, чем при подаче заявки с полным пакетом документов. Предъявить в банк нужно будет копию всех страниц паспорта и сам оригинал этого удостоверения личности.

Но минимальный пакет документов снижает вероятность положительного решения, поэтому лучше принести дополнительные бумаги:

- Документ, подтверждающий доходы. Справка 2-НДФЛ или по форме банка, для бизнесменов – налоговые декларации.

- Документ, подтверждающий занятость. Для наемных работников – копия трудовой книжки или трудовой контракт, для предпринимателей – свидетельство о регистрации ИП, для владельцев бизнеса – учредительные документы компании.

Обязательно предоставить и документы на недвижимость, без них никакой ипотеки не удастся получить. Список необходимых документов на предмет ипотеки:

- Правоустанавливающие документы.

- Технические/кадастровые документы.

- Отчет о рыночной стоимости объекта.

Предъявить в банк понадобится и действующий ипотечный договор, который вы собираетесь переоформить. Еще нужно будет взять справку об остатке задолженности по кредиту, чтобы было понятно, какую именно сумму придется рефинансировать.