Для чего применяется страховка?

Возврат страховки по кредиту в Россельхозбанке представляет собой дополнительную гарантию того, чтобы все кредиторы могли получить обратно свои средства. Если выполнялось страхование своего здоровья или жизни, а также предусматривалась потенциальная возможность утери рабочего места, страхование берет на себя выплату платежей, исходя из вариантов возможных непредвиденных ситуаций.

Прямую выгоду от этого может получать сам банк. Однако для заемщиков подобные услуги зачастую являются весьма обременительными, поскольку приходится ежемесячно выплачивать банковской организации крупные суммы. Выплаты особенно велики тогда, когда в кредитовании может принимать участие обеспечение автомобиля либо недвижимости в формате залога. При этом, необходимо помнить, что когда залоговое имущество прописано в страховом договоре – это может быть транспортное средство, земельный надел или жилье, то вы их обязаны застраховать согласно требованиям российских законов.

Без страховки заем вам не получить ни в одном банке. А вот страхование трудоспособности, здоровья или жизни самого заемщика оформляется исходя исключительно из его персональных интересов.

Чаще всего оформление дополнительных полисов требуется тогда, когда заемщика могут потенциально относить к ненадежным. Сюда могут быть внесены следующие типы клиентов:

• клиенты, которые впервые обращаются в эту компанию;

• не владеющие кредитной историей;

• обладающие просрочками в кредитной истории;

• желающие получать займы без предоставления профильной документации о доходах или занятости;

• относящиеся к группе риска – к примеру, пенсионеры.

При этом необходимо помнить, что в случае оформления базового потребительского займа или карты без оформления обеспечения, получение дополнительных страховых договоров является полностью добровольным делом, и никто вас не может к этому принудить. Обязательным при этом является оформление страхового полиса только тогда, когда у вас в виде залога присутствует автомобиль либо персональная недвижимость.

Как вернуть деньги

От типа полиса зависит то, можно ли вернуть страховку в Россельхозбанке. При заключении договора коллективного страхования сделать это не получится. В остальных случаях возврат части уплаченных за полис средств возможен.

Вернуть страховку можно сразу после взятия кредита.

Нужны ли особые причины

Возврат денег допускается в следующих случаях:

- при обращении сразу после взятия кредита (при использовании услуг добровольного страхования);

- после полного погашения займа;

- при досрочной выплате кредита.

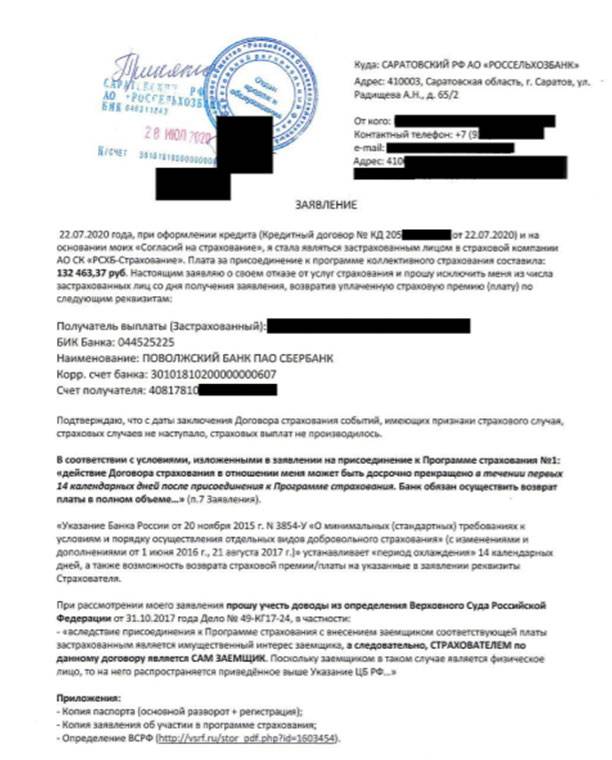

В первом случае можно рассчитывать на получение всех внесенных денег. Больше всего средств остается при досрочном гашении ипотеки. Все вопросы, касающиеся возврата страховки по кредиту в Россельхозбанке, решаются с компанией «РСХБ-Страхование». Банк не имеет права на возмещение уплаченных за полис средств.

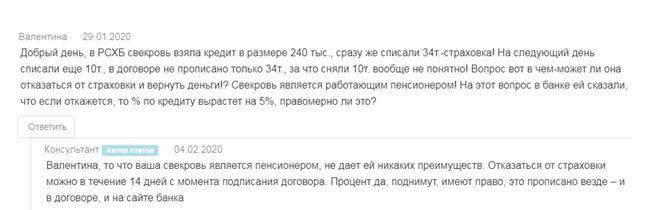

Допустимые сроки возврата средств

Действующим законодательством устанавливается длительность периода охлаждения в 14 дней. В это время клиент может расторгнуть договор по своей инициативе. Полис становится недействительным с момента поступления письменного заявления от пользователя. Вся сумма должна быть возвращена в течение 10 дней. Если договор начал действовать до подачи заявки на расторжение, клиент получит только часть средств. Из общей суммы вычитается плата за пользование услугой в течение прошедших дней.

После окончания указанного периода расторжение страхового договора проблематично.

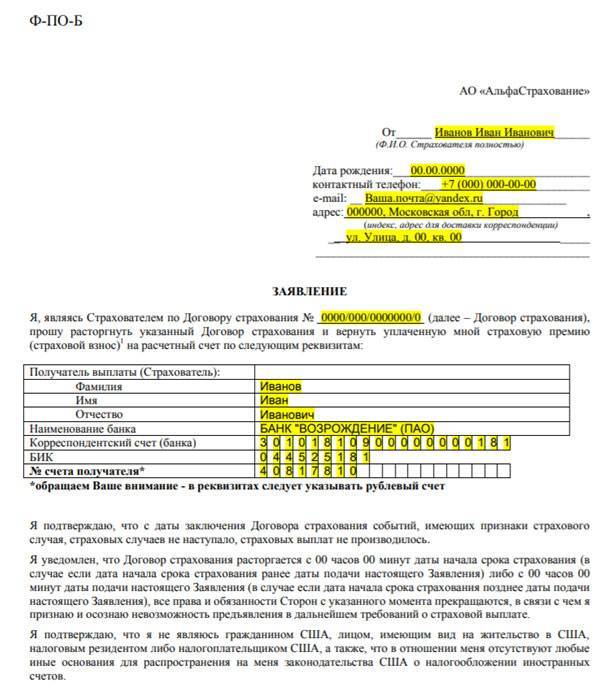

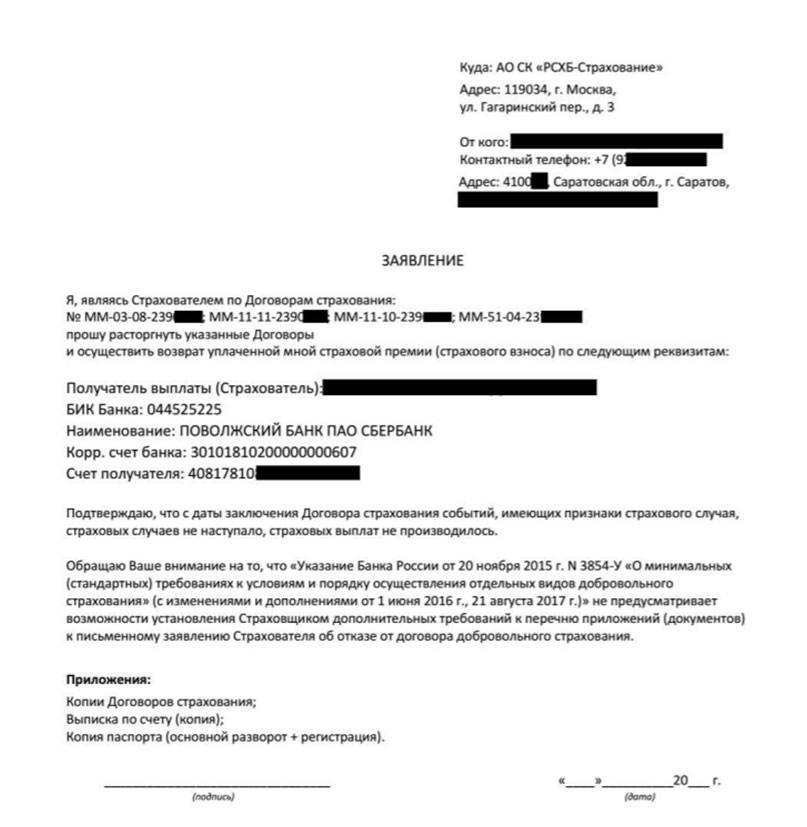

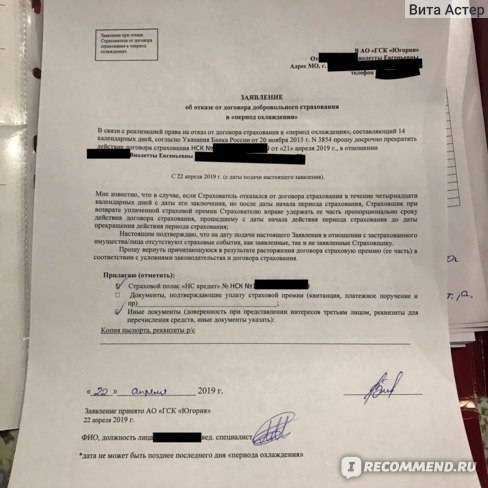

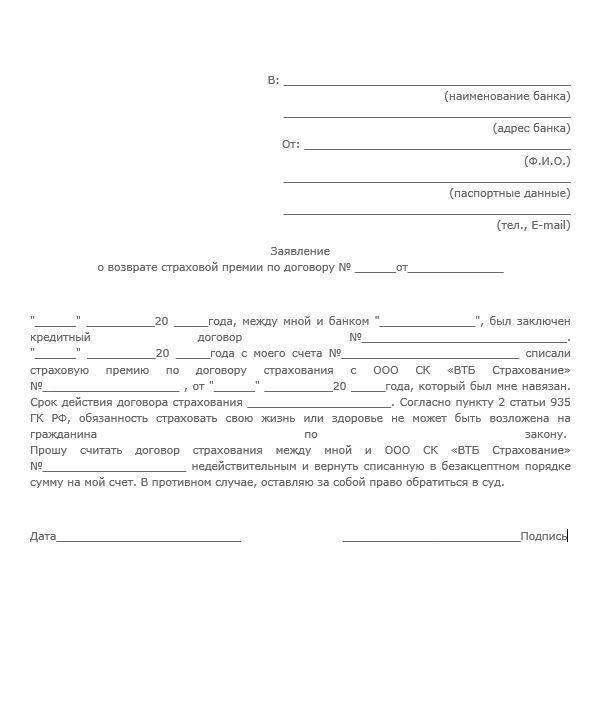

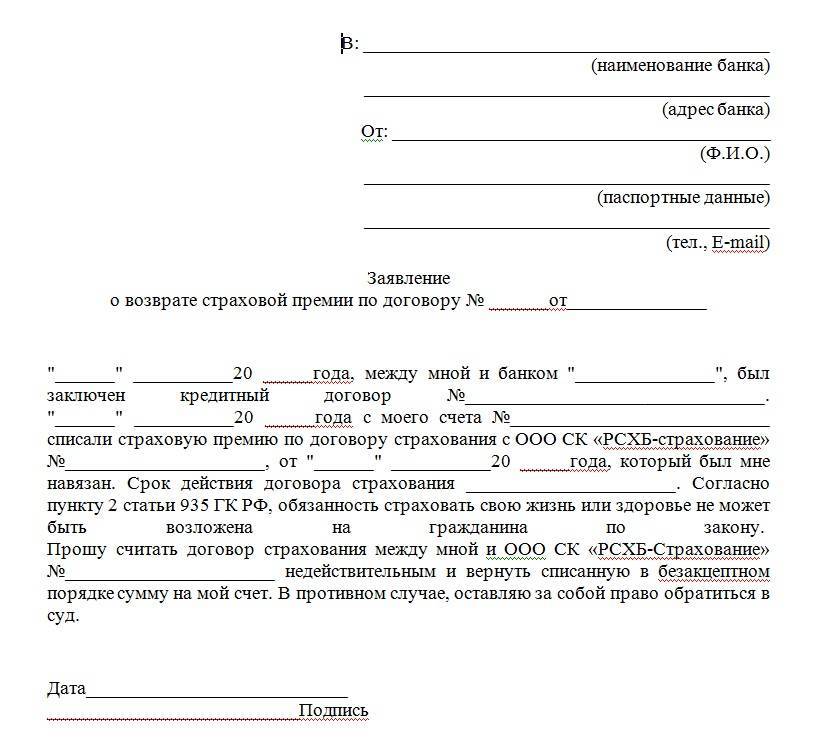

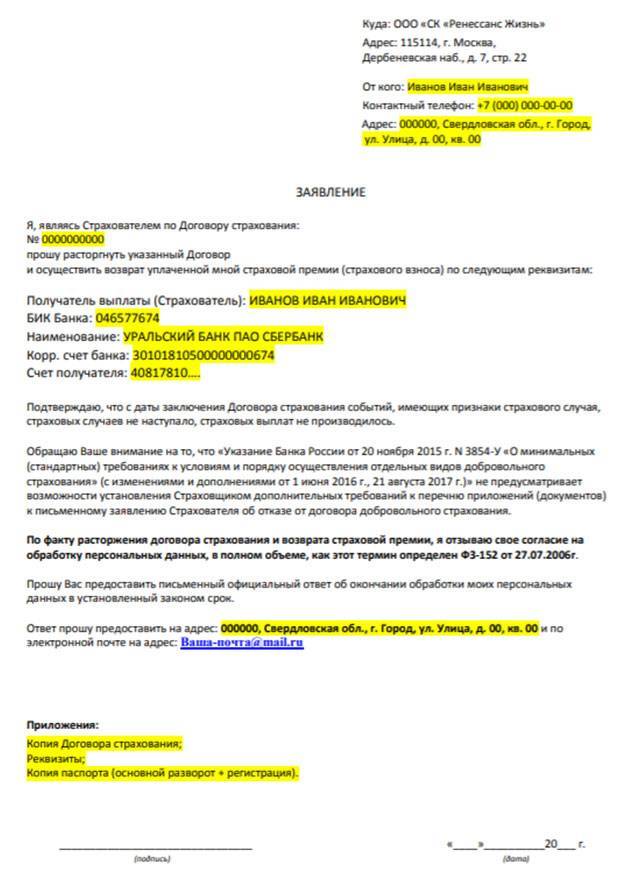

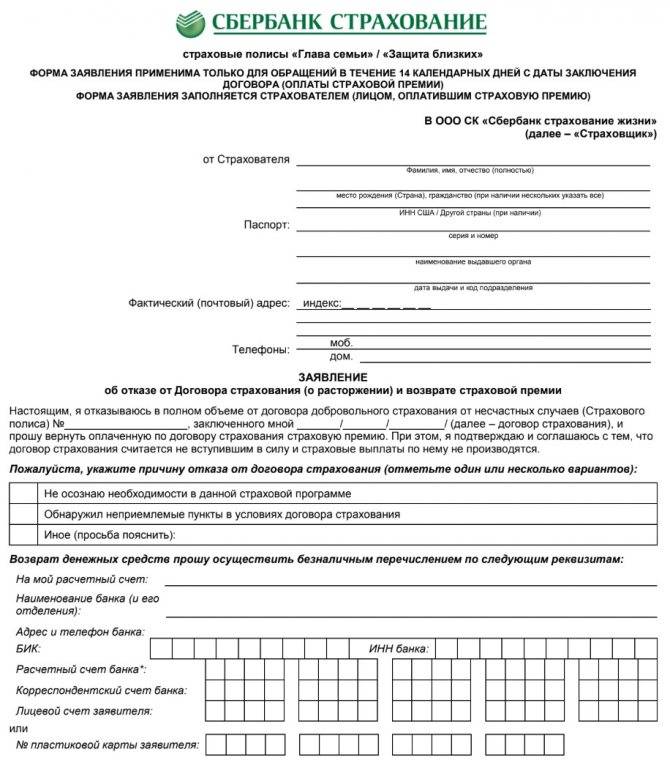

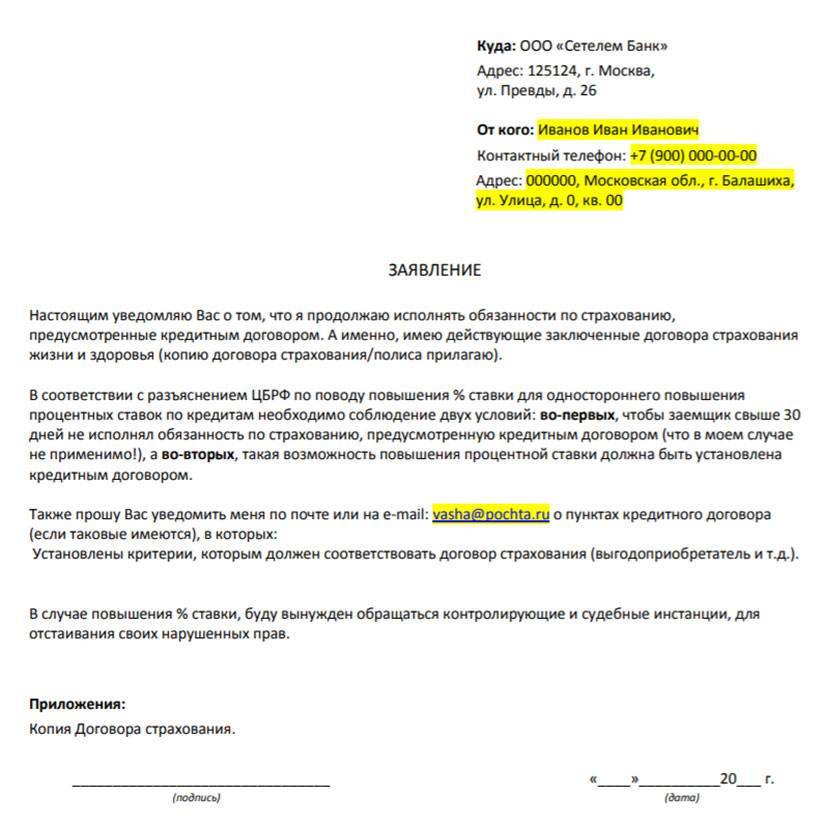

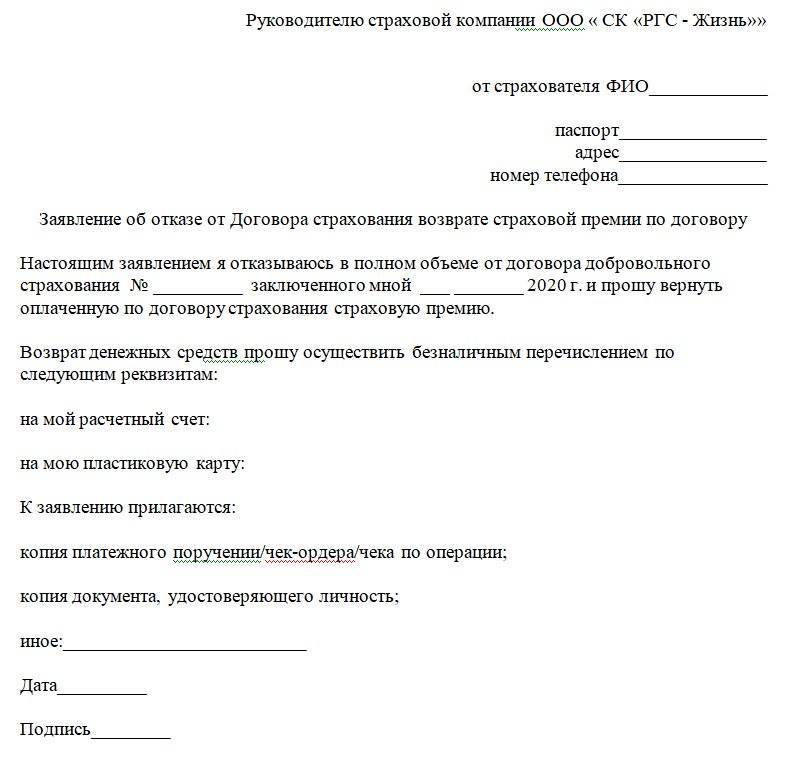

Образец заявления

Страховая компания требует правильного заполнения заявки. Документ не должен содержать ошибок, ложных сведений, исправлений. При обращении в компанию клиенту предоставляются образец заявления на возврат средств и соответствующий пустой бланк.

Образец заявления возврата страховки.

Обязательными для заполнения являются следующие пункты:

- шапка заявления, в которой указываются личные и контактные данные клиента, реквизиты страховой компании;

- номер договора, дата его заключения;

- причина подачи заявления, желаемая сумма возврата (поводами для обращения являются изменение решения клиента, досрочная выплата займа);

- информация о кредитном соглашении;

- дата составления документа, подпись заявителя.

Процесс возврата

Для отказа от страховки и получения уплаченных после погашения кредита средств выполняют следующие действия:

- Получают в банке справку об отсутствии задолженности по займам.

- Обращаются в СК, составляют заявление на возврат денег. Документ заполняют на фирменном бланке страховщика, который можно получить в банке или найти на официальном сайте РСХБ.

- Собирают пакет документов. Для подачи заявки потребуются копии и оригиналы паспорта российского гражданина, страхового договора. Если полис получен более 5 лет назад, потребуется справка с налоговой инспекции об отсутствии социальных вычетов.

- Ожидают решения страховой компании. Уведомление по результатам рассмотрения заявки направляется на электронную почту. Кроме того, может поступить звонок на указанный клиентом номер.

- Получают деньги. Можно заранее указать реквизиты банковского счета для перечисления или забрать средства при личном обращении в офис.

Для отказа от страховки нужна справка об отсутствии задолженности.

Этапы возвращения

Следует обратиться в Россельхозбанк или стороннюю страховую компанию с заявкой. Поводом для расторжения может быть период охлаждения, за который вы передумали, или погашение досрочно. Во втором случае необходимо получить в банке справку, свидетельствующую о полном отсутствии долгов перед кредитором. Из документов понадобится паспорт, можно взять кредитный и страховой договор.

Заявление будет рассмотрено в течение 10 дней. При одобрении будет произведен перерасчет и средства направят на указанный счет.

Что делать, если СК отказывается платить

Необходимо знать правовую сторону вопросы. Центробанк в 2016 году сделал официальное заявление, что физические лица имеют возможность отказаться от услуг уже после их получения и вернуть свои сбережения. Документ, регулирующий порядок возврата, – указ № 3854-У.

Второй акт, на который можно ссылаться при требовании соблюдения своих прав, – 958 статья Гражданского Кодекса. Согласно статье услуга страхования подвергается возврату.

Обращаем внимание! По закону можно отозвать свое согласие только на добровольное страхование, то есть это защита жизни и здоровья, от потери трудоустройства и недвижимости, кроме ипотеки

Когда СК имеет право отказать

РСХБ-страхование имеет законную возможность отказать клиенту, если:

- Тот обратился в течение первых 14 дней, но за этот период уже произошел страховой случай и последовала компенсация.

- Если с момента завершения кредитования прошло более 3 лет – это срок давности. Необходимо сразу отстаивать свои права и требовать компенсацию.

- При заключении коллективного страхования – такую лазейку СК используют часто, приглашая третьей заинтересованной стороной финансовую организацию. Избежать такого можно, если страховаться у сторонней компании.

- Если при подаче заявления были допущены ошибки в оформлении или сборе документов.

В остальных случаях заявление должно быть рассмотрено и одобрено.

Россельхозбанк страхование вкладов

В основной массе случаев банк страхует клиентов и автоматически свои вклады от разнообразных несчастных случаев. Их количество очень большое и в каждом случае определяется своя индивидуальная ставка. Заемщики, уже пользующиеся услугами банковского страхования, понимают, что суммы, назначенные по страховкам не низкие.

Это автоматически увеличивает не только сумму кредита, но также сумму ежемесячных платежей.

Финансовое учреждение не ограничивает своих клиентов в выборе страховой компании. Банк не вынуждает заниматься оформлением страховки в обязательном порядке. Это обязательно-добровольная процедура. Несмотря подобную добровольность, уклоняться от страхования не желательно, так как это может стать, если не причиной отказа в выдаче кредита, то обязательным повышением ставки или снижением размера выдаваемой суммы.

Если клиент банка принял решение оформить страховой договор, сотрудник кредитного отдела, являющийся официальным представителем страховой компании, должен ознакомить клиента с условиями страхования и с правилами возврата, допустимого при досрочном полном погашении займа.

Можно ли взять кредит в Россельхозбанке без страховки?

В Россельхозбанке присутствуют различные варианты кредитных продуктов, исходя из выбора заказчика. Как известно, денежные ссуды, которые предлагаются на уровнях пониженной процентной ставки, обладают дополнительным функционалом защиты в формате страховки. Когда клиент отказывается вам оплатить эту услугу, он может применять иного рода кредитные предложения. Однако условия их будут гораздо более жесткими, а проценты – намного больше.

Банки применяют подобные шаги, для того чтобы обезопасить свою организацию от возможного невозврата. Отказаться полностью от страховок по кредиту в Россельхозбанке вполне возможно. В банковской организации отсутствует возможность обязывать заемщиков к принудительной оплате страховых взносов. Клиенты имеют возможность самостоятельно выбирать те или иные тарифные планы. Однако есть одно исключение, о котором необходимо помнить. При вариантах ипотечного кредитования, необходимо обеспечивать себя полным страхованием имущества. Возврат страховки по кредиту в Россельхозбанке тоже возможен.

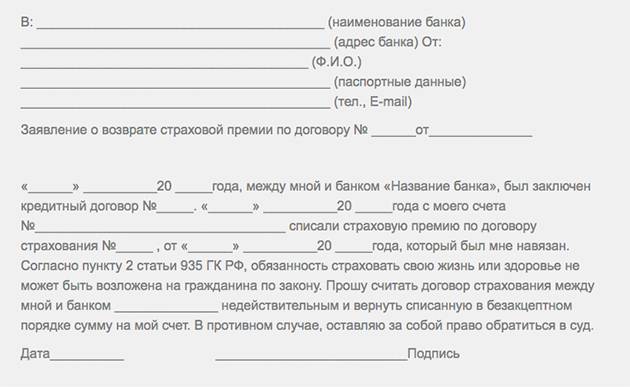

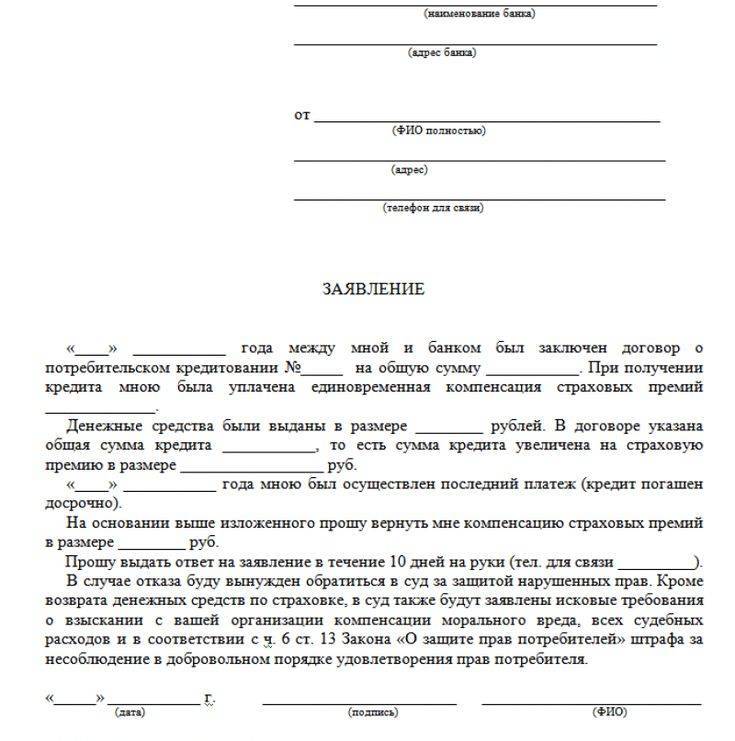

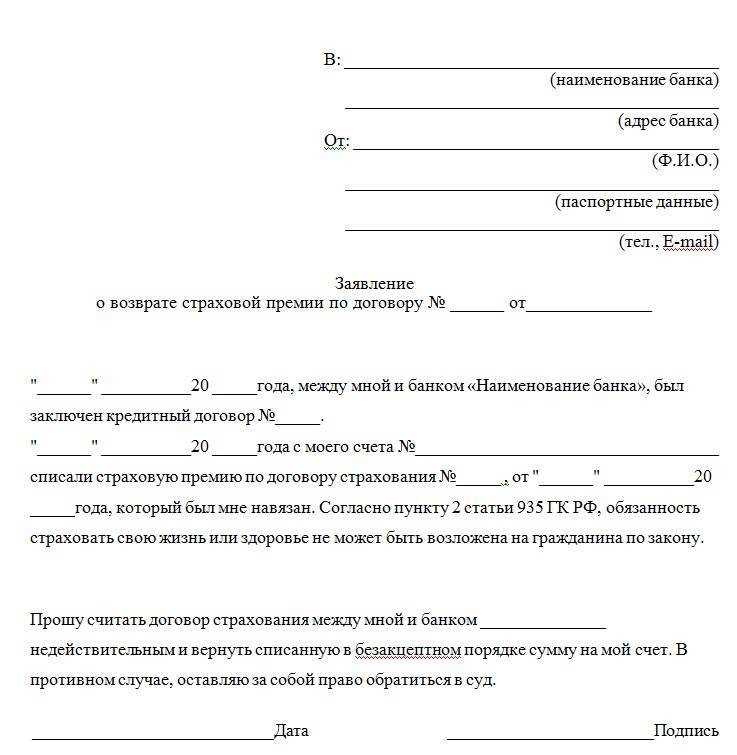

Для возврата суммы, которая была уплачена по факту приобретения кредитной страховки, требуется написать заявление в выдавшую кредит банковскую организацию.

Существуют общие условия по составлению подобного документа:

• шапка заявки располагается в верхнем углу и включает в себя данные страхователя и реквизиты страховой организации;

• текст заявки должен начинаться с указания номера договора страхования, а также даты его заключения;

• подробно описывается причина обращения, а также ее полное обоснование;

• в заявлении должна содержаться ссылка на условия кредитного договора, с указанием его реквизитов при наличии прямых данных об условиях досрочного погашения;

• внизу проставляется подпись истца и дата подачи самого заявления;

• если это необходимо, нужно обращаться к тем или иным статьям закона, которые помогают регламентировать профессиональную деятельность организации страхования.

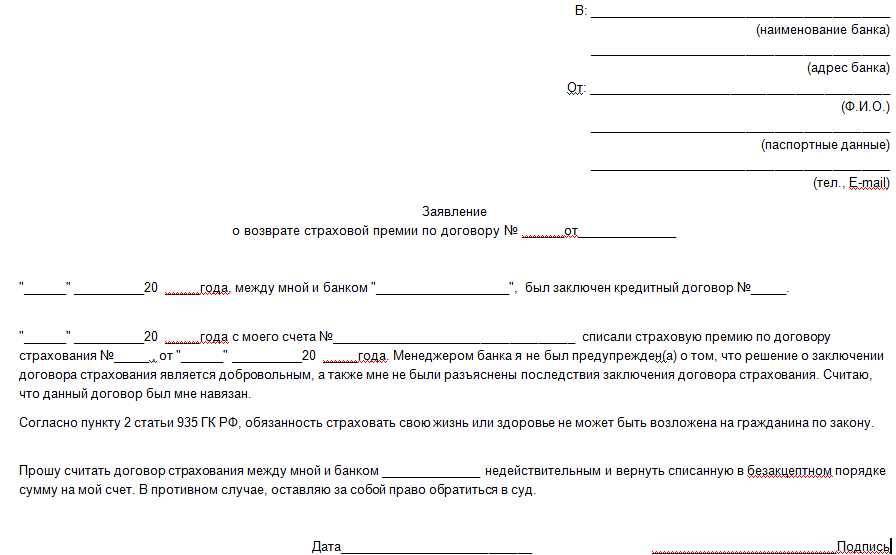

Образец заявления на возврат страховки

Многие из заемщиков могут задаваться вопросом, существует ли возможность вернуть страховку после финального погашения кредита. И верно -в современных банках существует конкретная практика относительно возврата тех или иных денежных сумм, которые были затрачены на оформление страховых полисов, во время преждевременного погашения кредитов. Следует отметить, что это давно не редкость.

Многие из страховых договоров содержат в себе соответствующие пункты, которые указывают на существование подобных возможностей. В случае, когда заемщик досрочно осуществил кредитную выплату, он вправе обращаться к страховщикам с заявлением по факту частичного возвращения денежных средств, которое может быть высчитано посредством расчета общего периода страхования. Если в договоре присутствует определенный пункт о возврате, и займ выплачивается досрочно, страхователи могут гарантированно получить материальную компенсацию.

Крайне важно внимательно изучить каждый из пунктов договора перед их подписанием, поскольку большинство страховых компаний специально не предоставляет требуемых условий для возврата выплаченных средств на период досрочного погашения кредита. В подобных случаях те или иные страхователи не смогут получить назад собственные средства, даже после их обращения в судебные органы

Возврат страховой премии

Россельхозбанк всегда славился своей надежностью. Это полностью государственный банк, что и вызывает его стабильность. Кредитование граждан здесь всегда происходит на честных и прозрачных условиях, что сводит к минимуму возможность возникновения споров между сторонами.

Именно поэтому возвратить средства за страховку в Россельхозбанке возможно. Банк уважает права своих клиентов, которые имеют право в установленный законом срок обратиться с заявлением. Также не возникает проблем при досрочном погашении кредита. Но здесь возникают проблемы не так с банком, как с той страховой компанией, которая предоставляла полис. Ведь именно она должна возвращать деньги.

На сегодняшний день страхованием клиентов в Россельхозбанке занимается компания, и именно с ней заемщикам придется решать все вопросы.

Для возврата средств по страховке нужно будет пройти такие этапы:

- провести выплату всех средств по кредиту;

- после погашения кредита написать заявление в страховой фирме;

- дождаться решения;

- получить обратно часть своих денег, если было принято положительное решение;

- если решение было отрицательным, то клиент всегда может обратиться в суд.

Если страховщики отказали клиенту в выплате средств, то их решение можно оспорить в суде. Для этого нужно составить исковое заявление. К нему обязательно необходимо добавить справку о погашении кредита до окончания срока кредитования и отказ страховой компании возвращать средства (обязательно в письменном виде).

После этого нужно дождаться решения суда. Если оно будет в пользу истца, то страховщикам не останется ничего иного, как вернуть деньги. В том случае, если они откажутся делать это добровольно, за работу возьмутся судебные приставы и деньги все равно будут возвращены.

Все условия кредитования прописаны в договоре. Для того чтобы в будущем не возникало никаких споров и недоразумений, следует его внимательно читать. Там же можно найти и все вопросы о страховании.

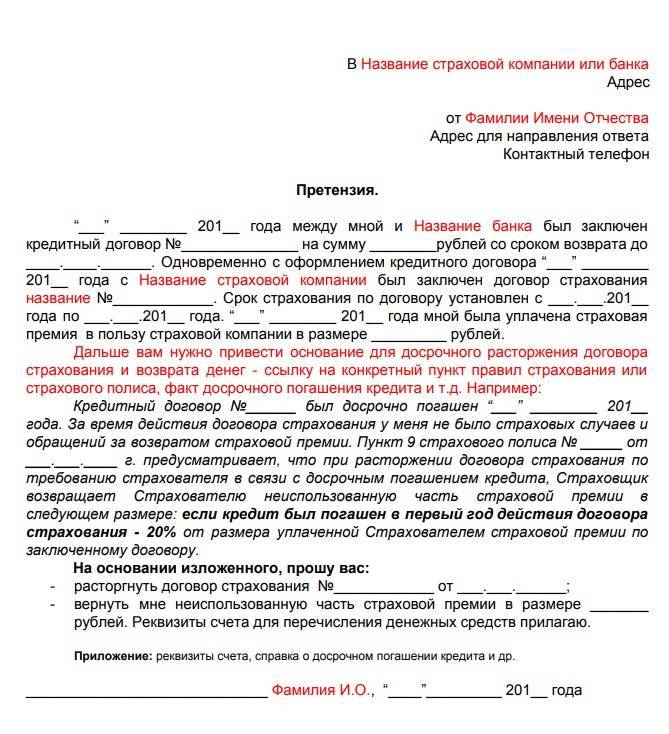

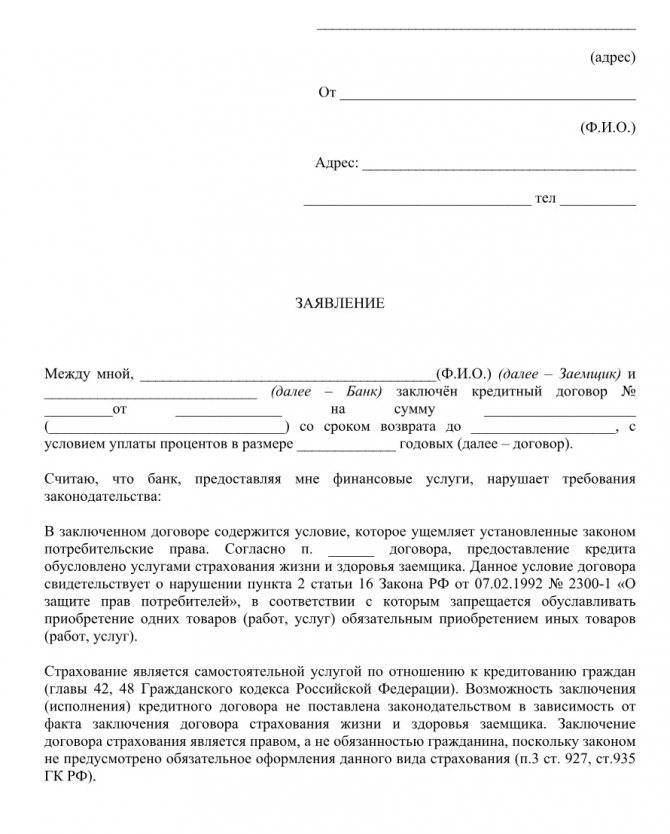

«Россельхозбанк» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

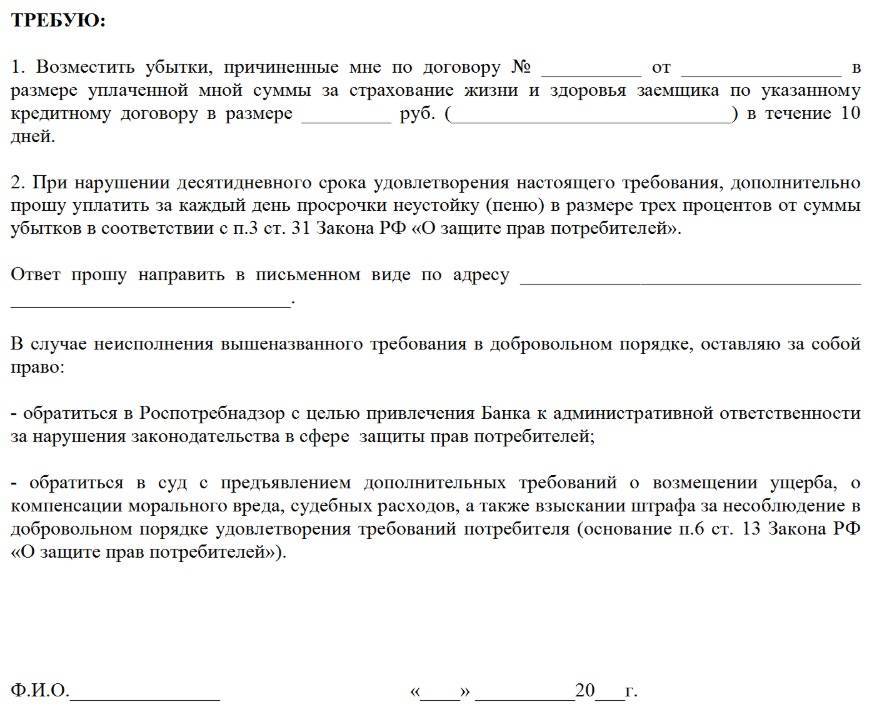

СК «Россельхозбанк» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Россельхозбанк» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

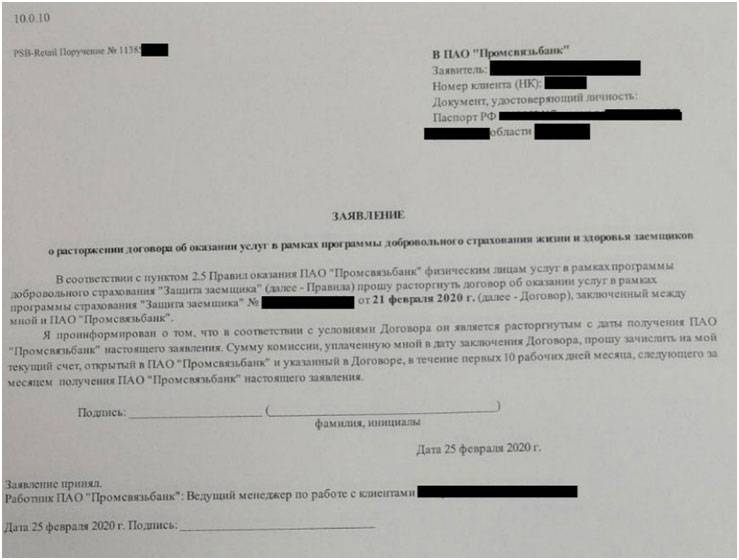

Как вернуть деньги за страховку по кредиту в Россельхозбанке после выплаты?

Рассмотрим подробнее, как отказаться от страховки и вернуть потраченные деньги после погашения займа до окончания срока его действия. Выполните следующие действия после выплаты последней суммы кредита.

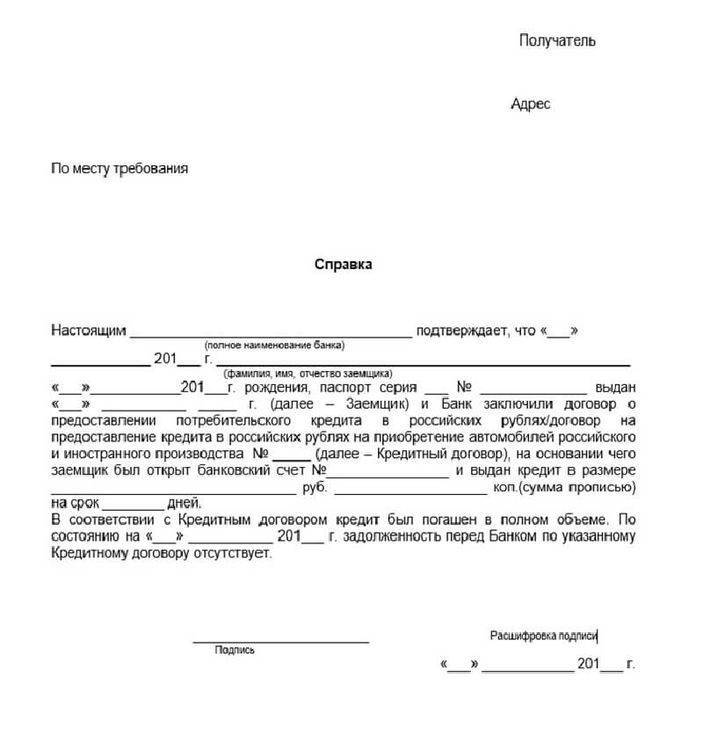

- Возьмите справку в Россельхозбанке о том, что у вас отсутствует задолженность по кредитному договору (смотрите ниже образец).

- Теперь идите в вашу страховую организацию и подавайте заявление о возврате потраченных денег (лучше написать его на фирменном бланке организации, который можно взять В РСХБ или скачать и распечатать с официального сайта).

- Помимо заявления требуется собрать такие документы: копии 1 и 2 страницы паспорта РФ; копия страхового соглашения; если договору свыше 5 лет, понадобится справка с ИФНС, что у вас нет налоговых соц. вычетов; справку о погашении кредита из банка, которую вы должны были сразу сделать.

- Ждите решение страховщика в течении десяти дней — они свяжутся с вами по оставленным контактным данным.

- Деньги получите или наличными в офисе страховщика, или вам их вышлют по указанным реквизитам.

Обычно, заем берется на несколько лет, и страховка изменяется с каждым годом. В зависимости от остаточного времени до конца соглашения, меняется и сумма возврата.

- меньше 1 месяца — возвращается вся сумма;

- меньше чем полгода — 30-50 % от внесенных денег (зависит от затрат компанией);

- больше чем полгода — обычно, клиента ждет отказ, как как фирма уже потратилась на обслуживание.

Как видите, положительного результата можно ждать, если до окончания договора осталось мало времени.

Можно ли вернуть страховку в Россельхозбанке и в каких случаях?

Страхование делится на два вида: добровольное и обязательное. К первому относится оформление полиса от потери работы, трудоспособности и естественной смерти заемщика, ко второму — страхование имущества при оформлении кредита с залогом. Согласно ст. 31. закона «Об ипотеке (залоге недвижимости)» и ст. 935 ГК РФ, обязательное страхование распространяется только на ипотечную недвижимость и транспортные средства, в т.ч. суда и самолеты.

Соответственно, заемщик может вернуть деньги по страховке только в том случае, если сама страховка не являлась обязательной.

Справка: банки часто принуждают клиентов оформить комплексное страхование, угрожая повысить процентную ставку в случае отказа от услуг страховых компаний. Вы можете схитрить: оформить полис, получить «льготные условия по кредиту», а затем сразу же вернуть себе страховые выплаты.

Заемщик не сможет вернуть себе деньги, уплаченные страховой конторе, если он попадает под одно из следующих условий:

- Был оформлен не индивидуальный, а коллективный страховой полис. В таком случае возврат страховки невозможен (это прописывается в страховом договоре);

- Если к моменту, когда заемщик захотел расторгнуть договор, уже наступал страховой случай. Указание ЦБ России от N 3854-У, регулирующее процесс возврата страховки, указывает, что вернуть премию можно только при отсутствии страховых случаев;

- Если с момента подписания страхового договора прошло не более 5-ти календарных дней. В соответствии с Указанием Центробанка России, потребитель имеет полное право отказаться от добровольного страхования в течение указанного срока. В свою очередь, страховая компания будет обязана произвести возврат денежных средств в течение 10-ти рабочих дней.

Проще всего вернуть деньги при досрочном погашении займа: банки в таком случае чаще всего даже не пытаются препятствовать расторжению договора, т.к. за попытку отказать в возвращении страховых выплат их может ждать административная ответственность.

Относительно просто вернуть деньги также в том случае, если еще не был подписан кредитный договор (т.е. заемщик еще не получил ссуду). Все, что потребуется, так это обратиться в банк и попросить пересмотреть условия кредитования.

Несколько сложнее производится возврат страховой премии уже после подписания кредитного и страхового договоров

Однако, если с момента подписания документа прошло не более 5-ти календарных дней, вы, как минимум, будете иметь право на возврат страховки в Россельхозбанке (неважно, по потребительскому или иному кредиту)

Это интересно: Справка Россельхозбанка о доходах по форме банка: изучаем главное

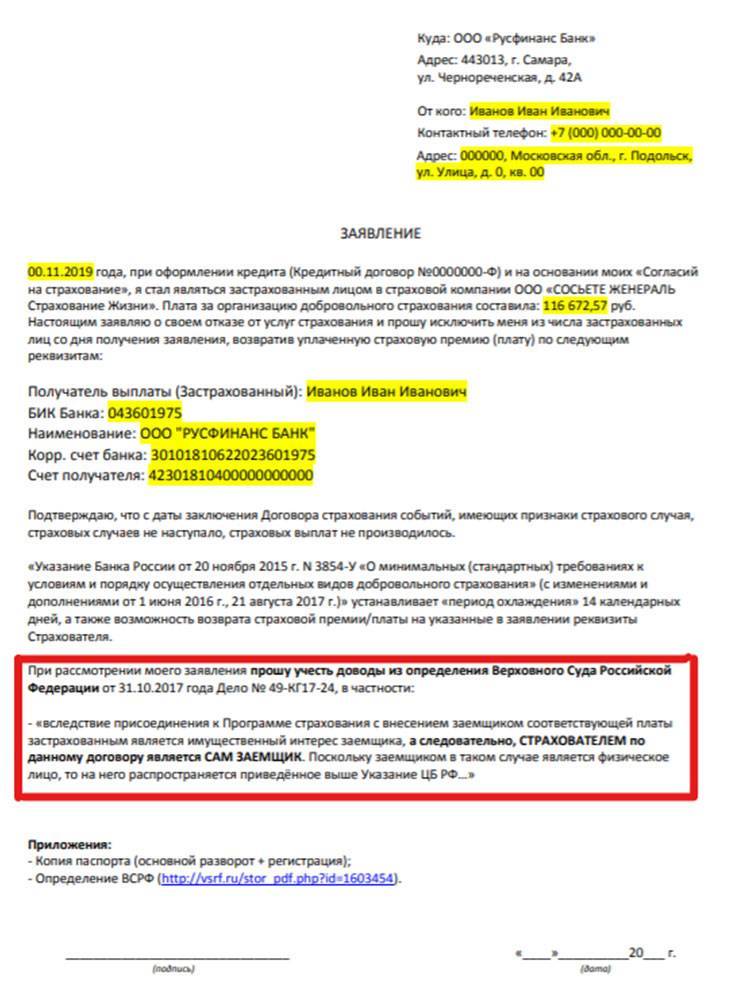

Как вернуть страховку по коллективному договору в Россельхозбанке

09.06.2017г. я пришел в отделение банка АО «Российский Сельскохозяйственный банк» по адресу: г. Комсомольск-на-Амуре, проспект Первостроителей, д.15 для оформления документов на кредит по положительному решению. При составлении заявки 01.06.2017г. мне было сказано, что для положительного решения по кредиту мне надо обязательно подключить услугу – Добровольного страхования на сумму 28896,73 руб., на что я сказал, что в данной услуге не нуждаюсь. Мне было в принудительной форме сказано, что если я откажусь от страхования, то мне откажут, и добавила: «не хочешь страховаться — кредит не дадим!», т. е. на меня было оказано давление.

Пришлось согласиться, так как нужны были деньги. 09.06.2017г. старший экономист П-а Елена Викторовна мне сказала, что с основной суммы по кредиту надо еще списать 3000 рублей, это страховка квартиры, мол, сразу почему-то не просчитали. Какая страховка?

Я не понял.

Она вначале сказала, что сумма страховки всего 28896,73 руб., а теперь еще и 3000 руб. появились и что это обязательные условия, входящие в программу страхования. Получив договор страхования и ознакомившись с ним, в нем значилась только сумма 28896,73 руб., я ей сказал, что больше ни за что подписываться не собираюсь и не надо мне навязывать ЯКОБЫ обязательные страховки. Затем она решила застраховать мою банковскую карту от потери, застраховать моего ребенка от несчастных случаев, и навязывала мне покупку именной монеты, лишь бы еще что-нибудь продать и содрать с меня денег.

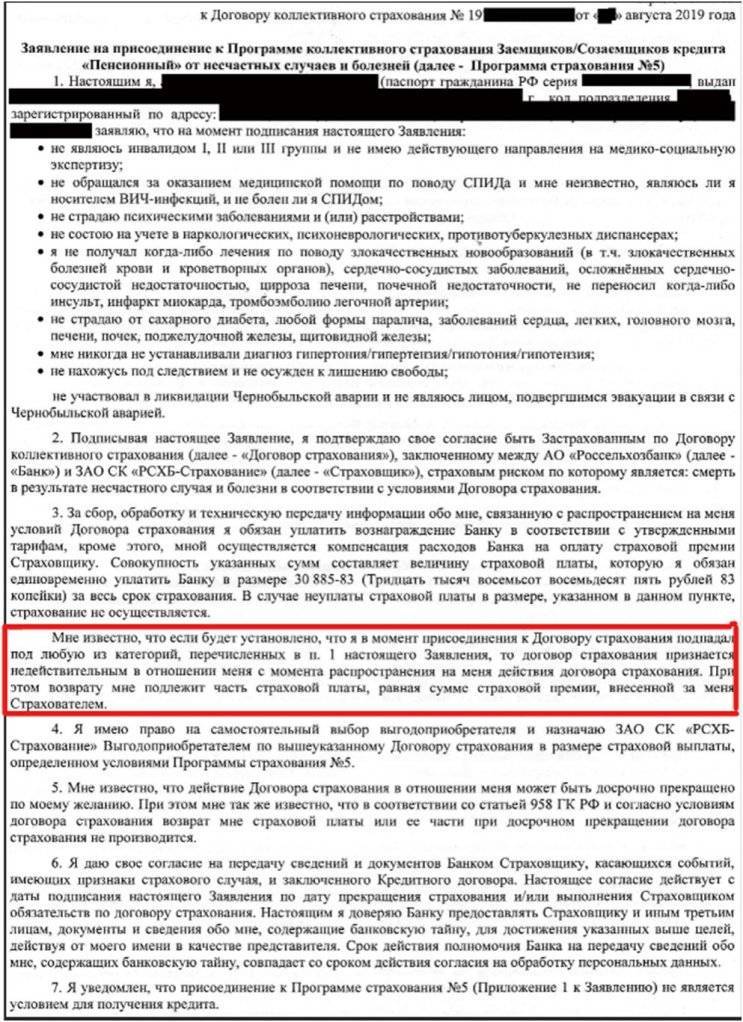

Продолжив читать договор, я обратил внимание, что он является Программой коллективного страхования заемщиков и об этом 01.06.2017г. мне не было сказано

Читая дальше и остановившись на П.4 (см. фото), в котором сказано что «Я имею право на самостоятельный выбор выгодоприобретателя«, а на самом деле мне СНОВА навязали АО «Россельхозбанк». Задав вопрос старшему экономисту почему в данном пункте уже указан АО «Россельхозбанк», (т. к. я хочу заключить договор страхования с другой страховой компанией у которой не такие бешеные цены), на что сотрудник сказала, если я не подпишу договор, то она будет вынуждена отказать мне в кредите исамовольно указать отказа клиента от кредита.

Затем я ей сказал, что в П.7 договора сказано «Я уведомлен, что присоединение к программе страхования не является условием для получения кредита«, зачем тогда обманывать клиента и ТРЕБОВАТЬ от него заключения договора в принудительном порядке. Мне сказали еще раз, что «я имею право отказать Вам в кредите, если Вы не выполните условия банка в присоединении к программе страхования».

Зачем Вы так делаете? Навязываете мне дополнительную услугу в которой я не нуждаюсь, я изначально был против страхования, так как деньги потраченные на страхование я мог бы потратить на своего маленького ребенка и банк, темсамым, ущемляет мое право отказа от ДОБРОВОЛЬНОГО страхования и НАВЯЗЫВАЕТ мне ДОПОЛНИТЕЛЬНУЮ УСЛУГУ. Ниже в П.7есть строчки, в которых указано, что.. «Страховщик выбран мной ДОБРОВОЛЬНО или НЕТ…..

Законное требование отказаться в этом пункте от данной страховой компании и выбрать свою, либо отказаться от заключения договора страхования». Мне снова в ПРИНУДИТЕЛЬНОЙ форме сказали, что если я не прекращу качать права и захочу отказаться от страховки, то сотрудник откажет мне в выдачи кредита. На мои слова, что кредит дала не она, а БАНК и она не вправе решать кому давать кредит или нет, так как банк мне уже одобрил кредит, а страховка это ДОПОЛНИТЕЛЬНАЯ услуга, от которой я хочу сейчас отказаться.

Она всячески пресекала мои попытки законным путем отказаться от страховки по пунктам данного договора, постоянно указывая, что может отменить кредит, тем самым оказывала на меня давление.

Считаю данный договор страхования жизни навязанным и прошу ЗАО Страховая компания «РСХБ-Страхование» вернуть мне страховую сумму в размере 28896,73 руб., т. к. данный вид страхования не является обязательным. Согласно Федеральному закону от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)» с изменениями от 1 июля 2014 года, банк не имеет право настаивать на том, чтобы клиент кроме кредита покупал еще что-либо у самого банка или у его партнеров.

Можно ли вернуть часть страховой суммы при кредитовании

Кредитуемые граждане действительно могут рассчитывать на возврат страховой премии, которая не была использована в связи с досрочной выплатой долга. РСХБ Страхование обычно удовлетворяет такие просьбы клиентов, поскольку рассчитывает на продолжение сотрудничества. Но следует подробнее рассмотреть, как происходит возврат страховки по кредиту Россельхозбанка.

При каких условиях происходит возврат

Чтобы страховая компания одобрила требование клиента о возврате страховой суммы, клиент должен выполнить два главных условия:

- Первое заключается в досрочной выплате кредита, то есть расчете с долгами до определенного договором срока. Поскольку полисы обычно оформляются на весь срок действия договора займа, то и премия уплачивается сразу за весь период, а при досрочном возврате часть оказывается излишне уплаченной.

- Вторым условием, за соблюдением которого должен следить и сам клиент, является вписывание возможности возврата страховых платежей. Еще на этапе подписания соглашения со страховщиком необходимо внимательно прочесть документ и при отсутствии пункта о возвращаемой премии потребовать его включения в договор. Если хотя бы одно из перечисленных условий не выполнено, на выплату лишней части страховки рассчитывать не стоит, даже судебные инстанции не смогут принять такое решение.

А вот на вопрос, как вернуть страховку по кредиту в Россельхозбанке после получения кредита, можно ответить что никак. Даже если она была навязана клиенту, требование расторгнуть договор может привести к требованию полной досрочной выплаты займа банком, что чаще всего невозможно.

Порядок оформления процедуры

Чтобы получить страховые платежи обратно, следует проделать целую процедуру, которая в итоге приведет к получению денег заемщиком, погасившим обязательства. Для начала в Россельхозбанке нужно получить справку об отсутствии долга и его полном погашении в досрочном порядке. Обычно этот документ предоставляется в течение нескольких дней после окончательного расчета по долгам. Далее в страховую компанию направляются:

- договор кредитования с указанными условиями, в том числе и суммой займа;

- справка о полном досрочном погашении, взятая у кредитора;

- договор страхования.

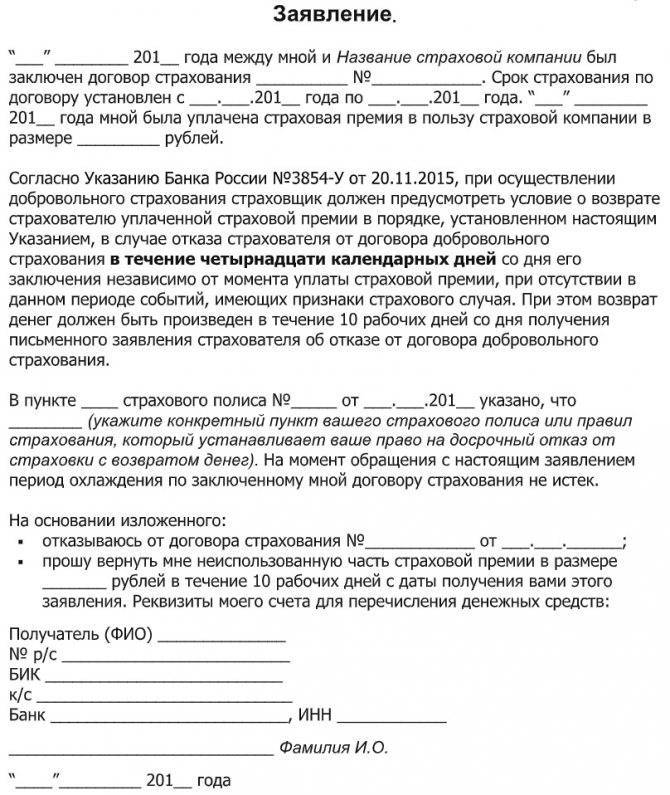

Процедура возврата страховки

Процедура возврата страховки

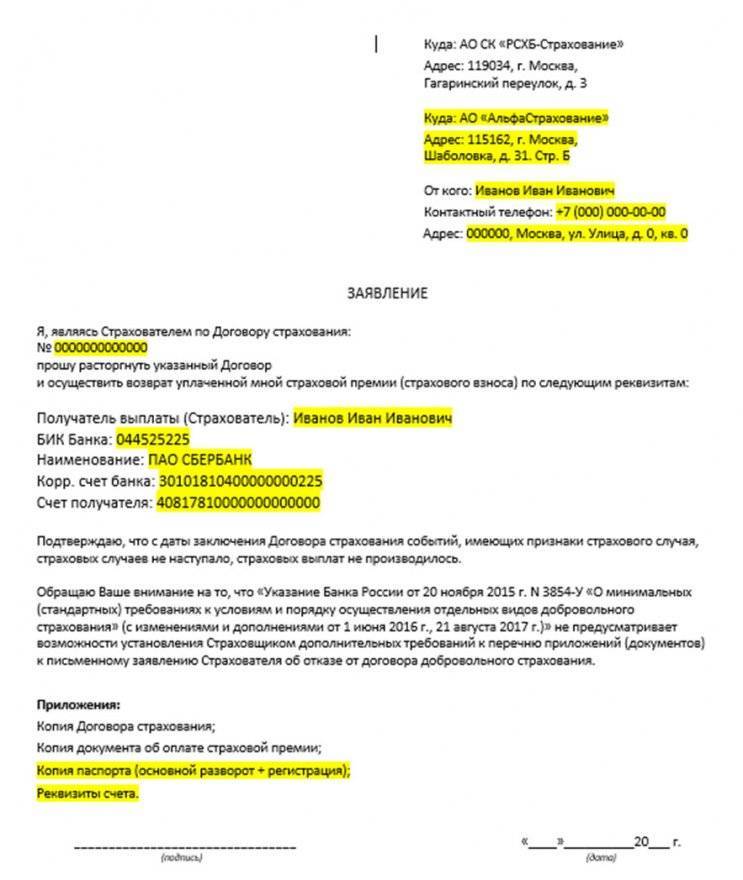

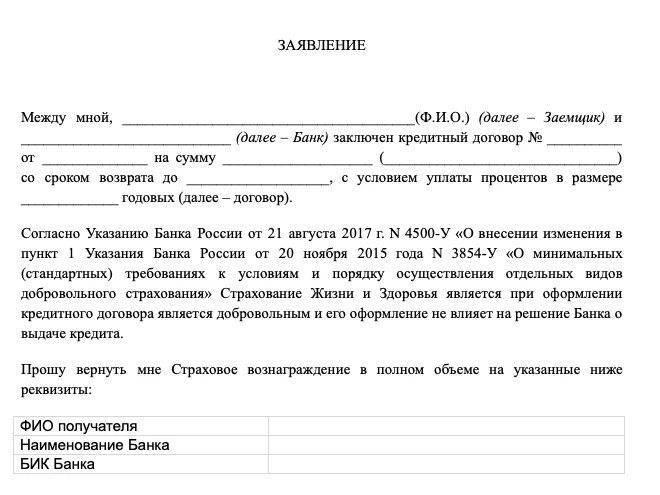

Подкрепить эти бумаги необходимо заявлением, которое составляется по определенной структуре:

- Шапка — оговариваются реквизиты страховой компании, а также данные клиента.

- Наименование документа — в данном случае это «Заявление о возврате страховой премии».

- Тело — здесь описывается, когда был взят кредит и заключен договор страхования, когда был возвращен займ, обязательно указывается досрочная выплата. Заявитель также должен сослаться на договор между ним и компанией, где указана возможность возврата премии.

- Финал — клиент указывает свои банковские реквизиты для перечисления денег, а также информацию о документах, доказывающих полный досрочный расчет по обязательствам.

Завершается заявление датой его составления и подписью. Далее все документы передаются страховщику для изучения и принятия решения.