Экономическое содержание

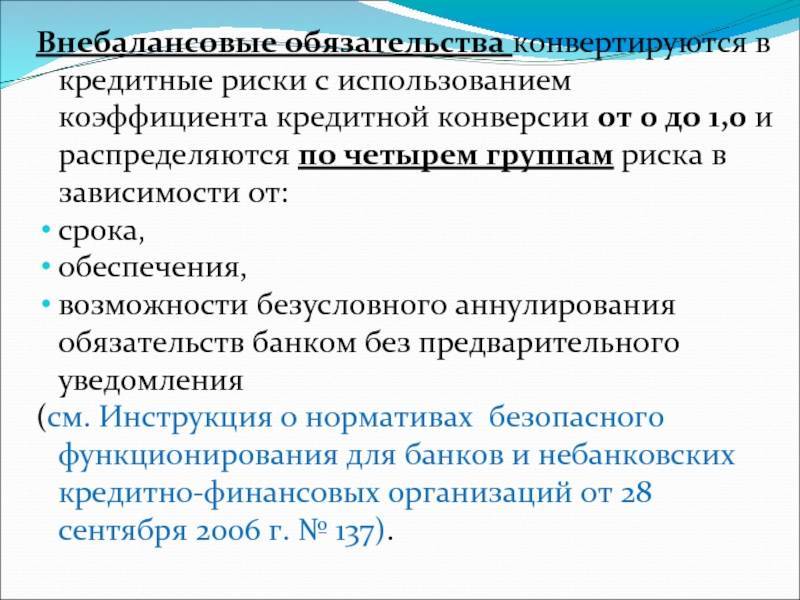

Согласно пункту 1.1.12 Правил ведения бухучета в кредитных организациях РФ, на внебалансовых счетах не могут быть отражены материальные ценности, состоящие на балансовых счетах. Но те же Правила содержат ряд исключительных случаев, когда такое отображение допускается. Кроме того, подобные прецеденты учета могут оговариваться в иных нормативных атах Банка РФ.

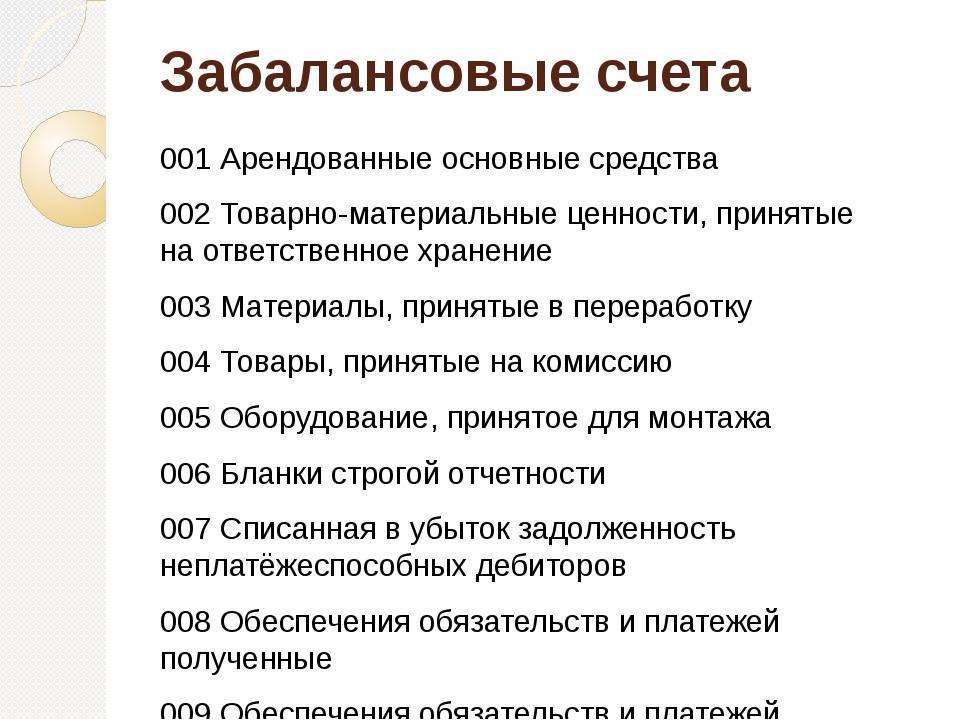

В общем случае на внебалансовых счетах предполагается хранение данных об имуществе, арендованном предприятием, принятым им на ответственное хранение, на комиссию, в переработку, для проведения монтажа и т. д. Применительно к банковским и кредитным организациям, частью забалансового счета могут выступать:

- срочные обязательства заемщиков;

- резервные фонды монет и купюр;

- расчетные документы, инкассируемые банком;

- обеспечение кредитов;

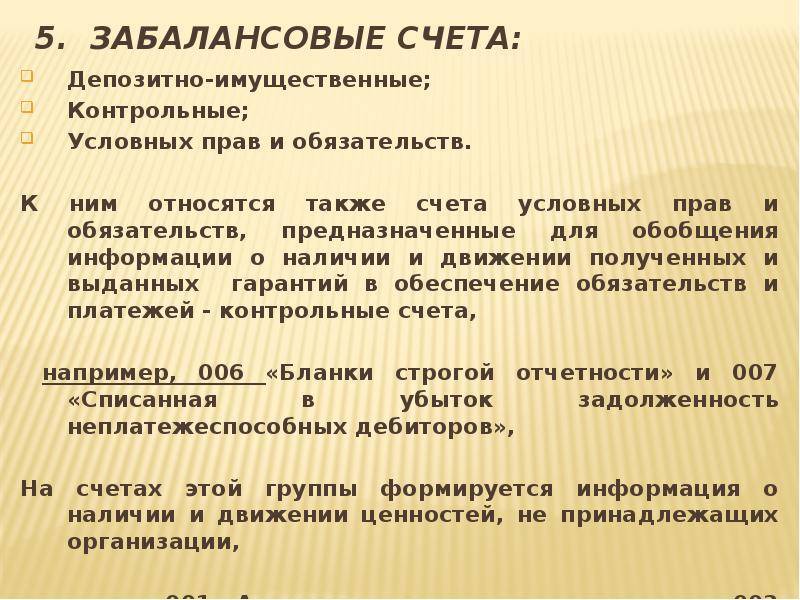

- бланки строгой отчетности;

- долги, списанные по причине невозможности взыскания;

- бланки ценных бумаг, выпущенные банком;

- аккредитивы к оплате и т. д.

Всего законом предусмотрено 11 разновидностей внебалансовых счетов. Кроме того, предприятиям и организациям разрешается в случае необходимости открывать такие счета самостоятельно и вносить их в свою учетную политику.

Важно! Как правило, в плане учета коммерческих банков глава, посвященная внебалансовым счетам, содержит семь разделов. Причем, один из них используется исключительно Центробанком РФ

Внебалансовый счет

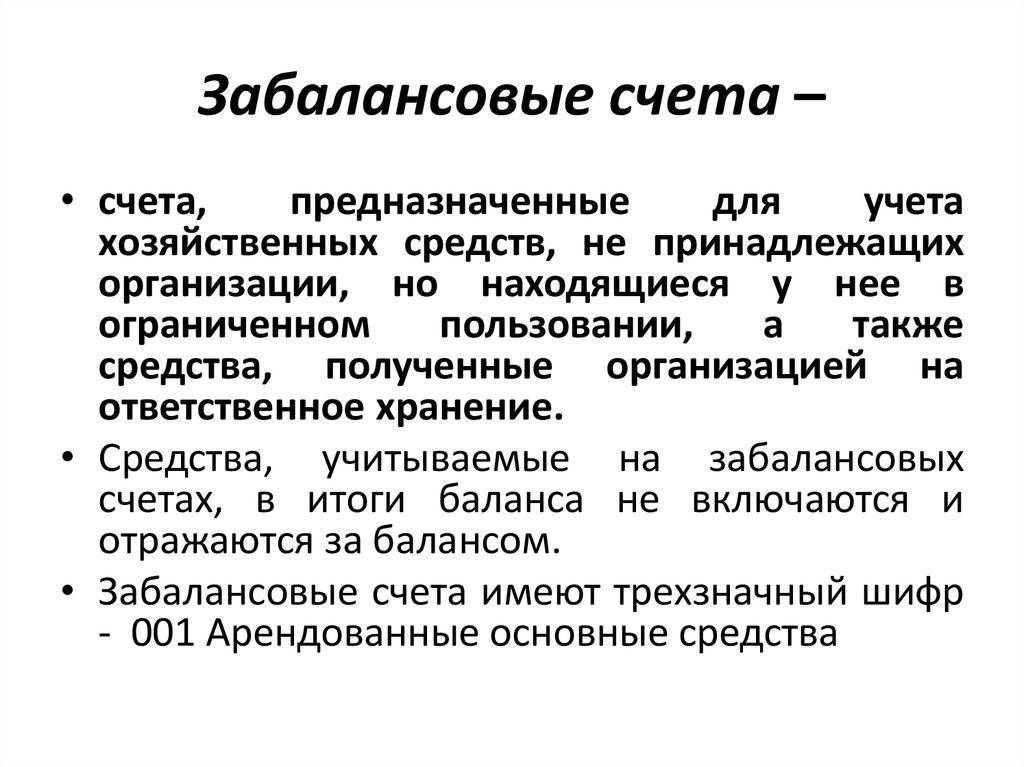

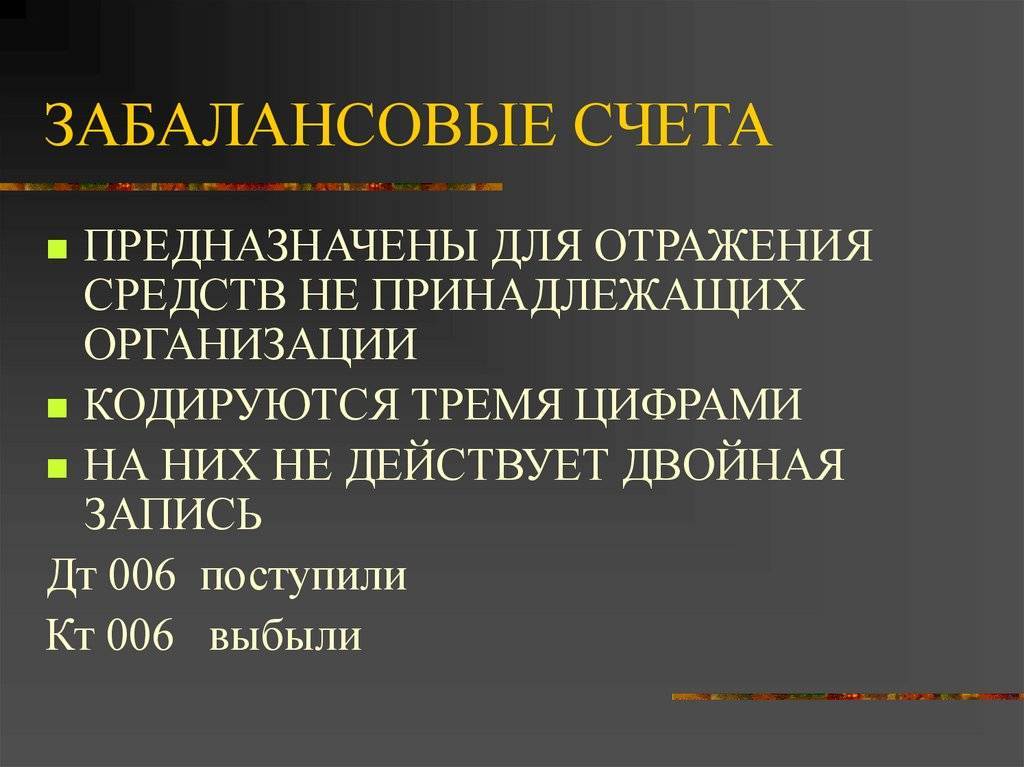

Внебалансовый счет – счет банка, компании, организации, на котором хранятся определенные ценности, не являющиеся частью пассивов или активов предприятия, а также не входящие в его общий баланс. Частью внебалансового счета могут являться:

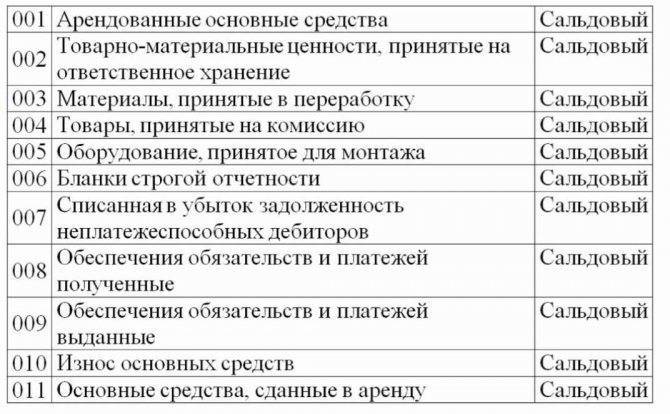

— арендованные основные средства; — техника, принятая для выполнения монтажных работ; — товарно-материальные ценности, переданные компании на ответственное хранение; — приватизационные чеки и так далее.

Сущность внебалансового счета

Почти каждое предприятие совершает сделки, которые должны отражаться на внебалансовых счетах. Когда компания совершает продажу бланков трудовых книжек, арендует в аренду офис или же просто передает имущество в обеспечение, то без ведения такого счета не обойтись. При этом правила учета и ведения внебалансовых счетов отражены в специальной Инструкции, отражающей применение Плана счетов.

Главные задачи ведения внебалансового счета :

— обобщить имеющуюся информацию; — зафиксировать данные о перемещении и наличии матценностей, находящихся в распоряжении предприятия; — контроль проведения отдельных хозяйственных операций и так далее.

Ведение бухгалтерского учета организовано по простой схеме, когда передача обязательства и поступление ценностей в распоряжение фиксируются исключительно в дебете внебалансового счета, а выбывание – по кредиту. При этом забалансовый счет никоим образом не пересекается с другими счетами.

У многих бухгалтеров возникают вопросы, а нужно ли вообще отражать данные во внебалансовом отчете. На самом деле есть ряд плюсов ведения такой документации :

1. Зафиксированные в отчете данные позволяют составить Справку о наличии ценностей на внебалансовых счетах. По сути, такой документ становится одним из приложений к общему бухгалтерскому балансу. Без наличия под рукой таких показателей получить полное представление о деятельности компании невозможно. При неправильном отражении или не отражении информации на таких счетах, аудиторская проверка может сделать заключение, что величина искажения превышает допустимый параметр.

2. При неполном отражении информации на забалансовом счету или же его полном игнорировании возможно наложение штрафа на должностные лица компании в размере от 2 до 3 тысяч рублей.

3. От корректности отражения всей информации напрямую зависят объемы налогов компании.

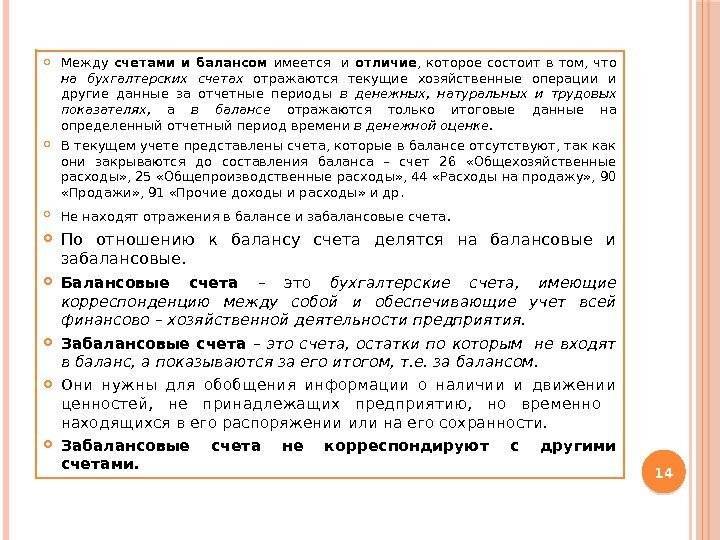

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

активные счета;

пассивные счета;

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, – это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» – Кредит счета ), но еще не оплатила их, то по кредиту счета у организации – покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета – Кредит счета ), то до момента поставки товарно-материальных ценностей по дебету счета будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Ссылки

Wikimedia Foundation

.

2010

.

- Вне подозрений

- Внебиржевой рынок

Смотреть что такое “Внебалансовый счёт” в других словарях:

внебалансовый

– прил. Связанный с учётом ценностей, документов и поручений, не относящихся к активам и пассивам банков. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

внебалансовый

– внебал ансовый … Русский орфографический словарь

внебалансовый

– внебала/нсовый … Слитно. Раздельно. Через дефис.

Внебалансовый счет

– в бухгалтерском учете банка счет, на котором учитываются ценности, не относящиеся к активам банка, а также некоторые денежные документы и поручения на совершение операции. На внебалансовых счетах банка учитываются: резервные фонды денежных… … Финансовый словарь

Внебалансовый Счет

– См. Счет внебалансовый Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВНЕБАЛАНСОВЫЙ СЧЕТ

Юридический словарь

ВНЕБАЛАНСОВЫЙ СЧЕТ

– счет предприятия, банка, используемый для учета ценностей, не входящих в баланс, не отраженных в его активах и пассивах. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с..… … Экономический словарь

Внебалансовый счет

– (англ. account outside of balance) в бухгалтерском учете банка счет, на котором учитываются ценности, не относящиеся к его активам, а также некоторые денежные документы и поручения на совершение операций. На В.с. учитываются … Энциклопедия права

ВНЕБАЛАНСОВЫЙ СЧЕТ, ЗАБАЛАНСОВЫЙ

– бухгалтерский счет предприятия, банка, используемый для учета средств, не принадлежащих данному предприятию на правах собственности, не входящих в баланс, не отраженных в его активах и пассивах, например, арендованных основных средств; товарно… … Энциклопедический словарь экономики и права

внебалансовый счет

– бухгалтерский счет, предназначенный для учета средств, не принадлежащих данному предприятию на правах собственности, напр., арендованные основные средства; товарно материальные ценности, принятые на ответственное хранение; оборудование, принятое… … Большой юридический словарь

Введение

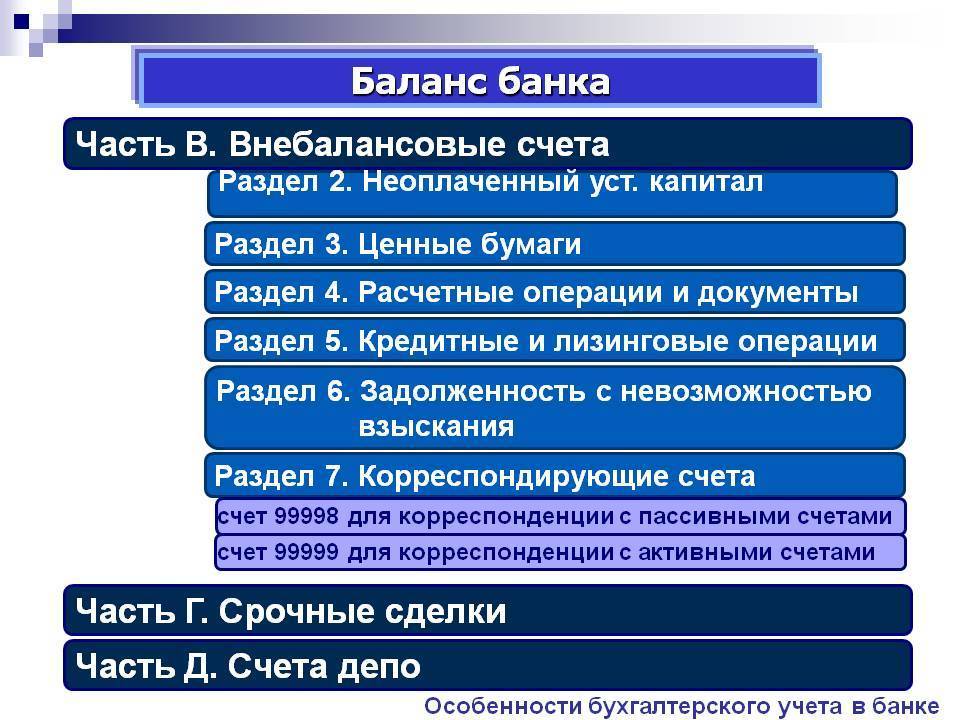

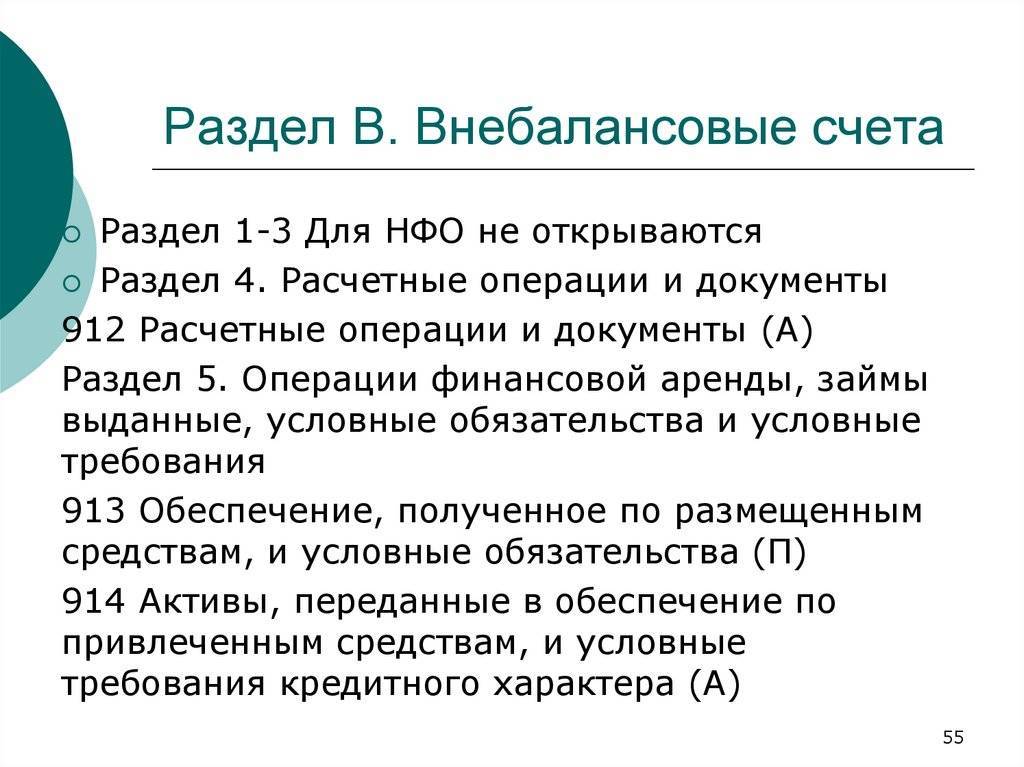

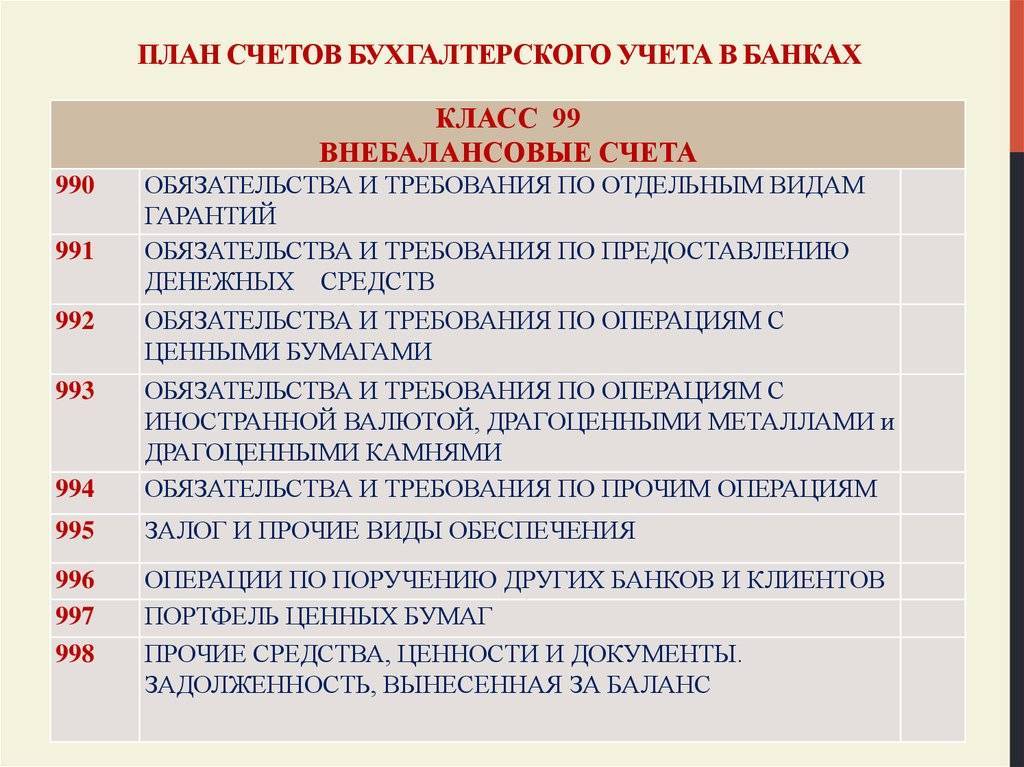

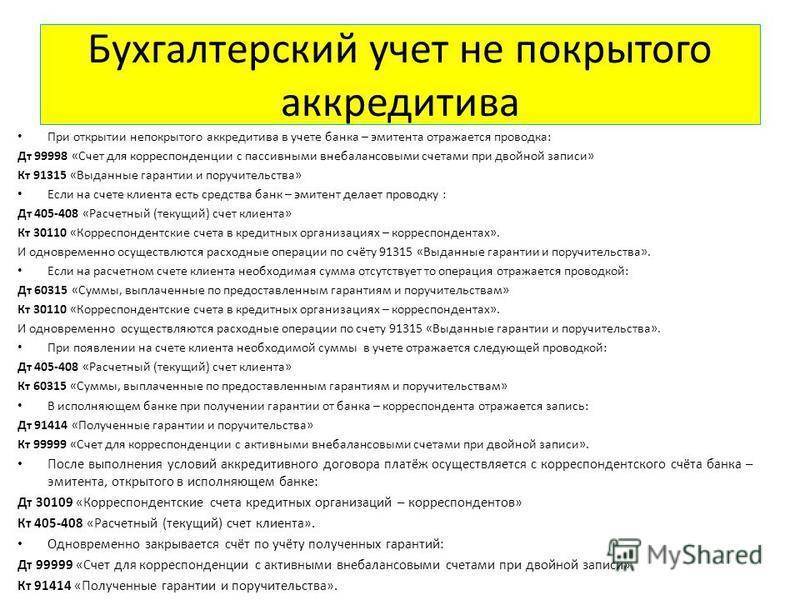

Учет операций по внебалансовым счетам кредитной организации ведется на счетах №906 – №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета. Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России. На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка.

Объектом исследования являются учет операций внебалансовых счетов банка.

Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций.

Задачи решаемые в работе:

§ рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности;

§ выявить особенности учета операций по внебалансовым счетам;

§ составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка.

Специфика работы с реквизитом

На первый взгляд может показаться, что из-за отсутствия прямой связи между внебалансовыми счетами и активами организации нет нужды вести учётную документацию. На практике всё несколько иначе.

При условии грамотного использования ВБС можно:

- сформировать полноценное представление о качестве работы банка;

- избежать трудностей в процессе аудиторских проверочных мероприятий;

- установить действительный размер налоговых выплат, удерживаемых с кредитно-финансового учреждения.

Как видим, учёт по реквизиту существенно облегчает жизнь любой компании.

Важно! Игнорирование внебалансовых документов, некорректное или неполное внесение сведений о матценностях, которые находятся в распоряжении учреждения, – всё это может привести к наложению штрафных санкций на руководящих должностных лиц.

Примечание 5. Наибольшие сложности вызывает занесение сведений по тому имуществу, которое банк или арендовал, или взял в лизинг. Обычно бухгалтер, ответственный за проведение операции, не располагает информацией о цене того или иного актива. Отсюда следует, что определение его стоимости при принятии на учёт вызывает, как минимум, сложности, а то и вообще невозможно.

Как решается такая проблема? Путей тут три штуки:

- обратиться к поставщику имущества и запросить цены;

- составить отчёт по стоимости на рынке (либо самостоятельно, либо с помощью лицензированных оценщиков);

- внести матценности в отчёт, оперируя условной или количественной оценками.

Если арендованное имущество – это недвижимость, можно отправить запрос в Бюро технической инвентаризации на предмет стоимости.

Структура бухгалтерского счета

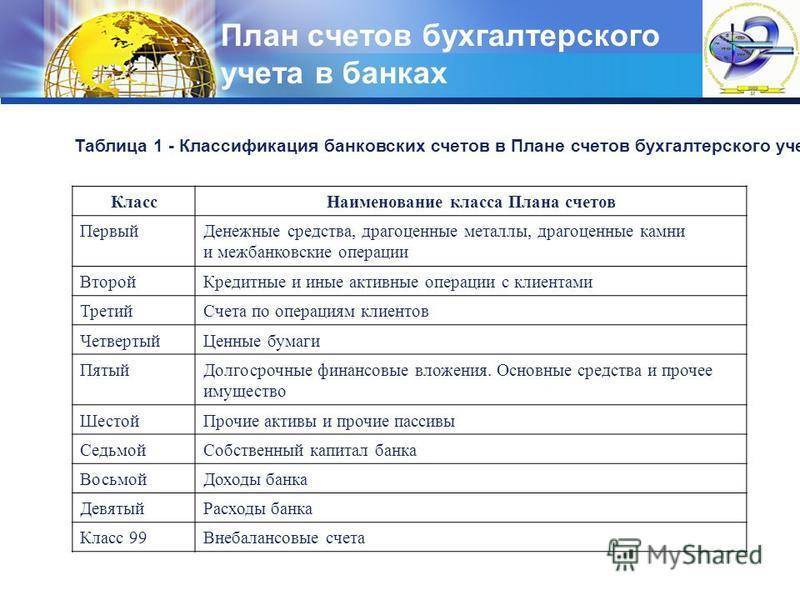

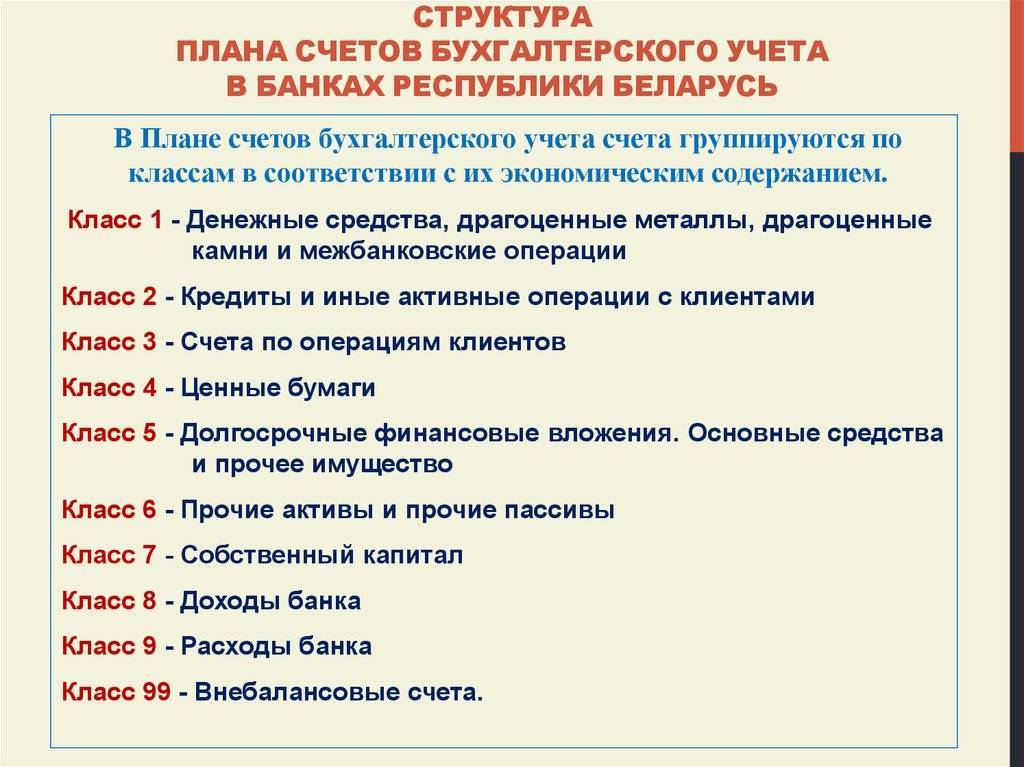

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 “Основные средства”, 10 “Материалы”, 20 “Основное производство”, 50 “Касса”, 51 “Расчетные счета”, 99 “Прибыль и убытки”, 80 “Уставный капитал” и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского “должен”), правая сторона – кредит (от латинского “верит”). Таким образом, на бухгалтерских счетах отражаются:

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Ваш вклад оказался тетрадочным: как вернуть свои деньги из банка, которого лишили лицензии

В последние годы ЦБ РФ рассматривает возможность включения «тетрадочных» вкладов в реестр АСВ на основании только оригиналов документов вкладчика. Также ведутся разговоры о создании единого реестра всех вкладов в ЦБ РФ, чтобы каждый смог получить по запросу информацию о своем вкладе и в случае необходимости требовать возмещения на основании такой выписки. Пока вернуть средства с таких счетов часто можно только в судебном порядке. Если ваш банк лишился лицензии, а вас самих не оказалось в реестре АСВ, то действовать придется следующим образом:

- Сначала нужно собрать все оригиналы документов, подтверждающих открытие вклада и внесение на него средств (договор на открытие вклада, приходные и расходные кассовые ордера и квитанции, выписки по счету).

- Написать заявление с требованием пересмотреть сумму возврата, в котором указать на каких основаниях вы несогласны с ней. Отправить заявление в АСВ и приложить к нему копии документов.

- Если проблему не удалось решить на уровне АСВ, и был получен отказ в пересмотре суммы возмещения, то остается только обратиться в суд. Придется потратить свое время и деньги на судебные издержки. Как показывает практика, суд встает на сторону обманутых вкладчиков. Можно найти для этого других пострадавших и направить коллективный иск.

- Решить, кто будет ответчиком в суде (АСВ или банк). Так как причиной отсутствия вкладчика в реестре является недобросовестная работа банка, то логично судиться непосредственно с кредитной организацией, а АСВ будет выступать третьей стороной. Если вы не разбираетесь в судебной практике, то лучше доверить эту работу адвокату.

- В случае отказа суда его решение можно обжаловать в вышестоящих инстанциях. Также стоит обратиться в сам банк с заявлением о включении вас в реестр взыскателей. В этом случае можно надеяться на получение хоть какой-то суммы в порядке очереди.

Инвентаризация имущества

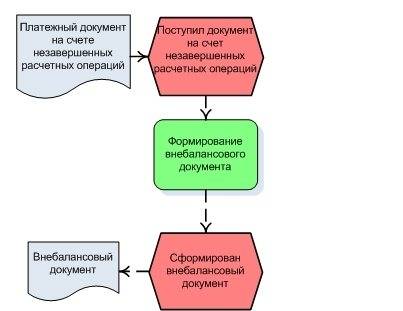

Любое движение материальных ценностей, не являющихся собственностью банка, отображается на внебалансовых счетах соответствующих категорий. Факт переноса материального объекта на счет, так же, как и списания его с забаланса, оформляется в соответствии с принятым в финансовой организации документооборотом. К примеру, поступление может отражаться в накладных или приходных ордерах, списание – в актах по установленной форме и т. д.

Внебалансовые счета в обязательном порядке подлежат периодической инвентаризации. Для этих целей формируется специальная комиссия, составляются сличительные ведомости. Кроме членов комиссии, в инвентаризации обязательно принимает участие лицо, материально ответственное за конкретную группу активов банка. По завершении процедуры сличительные ведомости и акты о результатах проверки визируются всеми членами комиссии, а также материально ответственным сотрудником.

Недостача, выявленная в ходе инвентаризации, возмещается банком владельцу активов. Данное возмещение в документах отражается в статье «Прочие расходы». Если же в ходе проверки были обнаружены излишки, они могут быть поставлены на баланс финансовой организации в категории «Прочая прибыль».

https://www.youtube.com/watch?v=Bxy9zTTC6bQ

Что это?

Внебалансовый счёт – это реквизит, используемый для учёта средств, не относящихся к собственности финансовой организации.

Ниже рассмотрим разновидности явления и цели его применения.

Для чего нужны внебалансовые счета?

Основное назначение такого счёта заключается в:

- обобщении сведений о матценностях;

- фиксации поступления, расхода и перемещения материальных ценностей, который контролируются учреждением;

- сопровождении и контроле за осуществлением хозопераций.

Поступающие в компанию средства (определённого типа) отмечаются в дебете внебалансовых счетов, в то время как при их выбывании они проводятся по кредиту.

Примечание 1. Внебалансовые счета никогда не пересекаются между собой и с другими реквизитами.

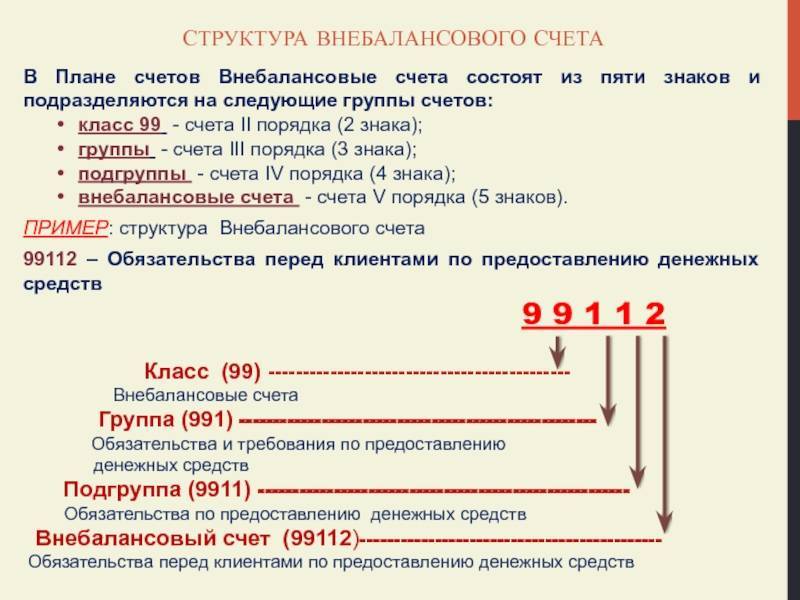

Номер внебалансового счёта всегда начинается с цифровой пары “99”. При этом двузначный номер предназначен для счетов второго порядка, трёхзначный – для третьего. Закономерность прослеживается до пятого порядка.

Какие есть виды?

Специфика применения внебалансового счёта зависит, кроме прочего, и от того, о какой разновидности реквизита идёт речь. Финансовая деятельность многогранна и часто протекает в обстоятельствах периодических изменений экономической ситуации. Это также оказывает влияние на то, какие счета применяются. Плюс важны цели и задачи, которые решаются на текущем отрезке времени бизнесом.

С некоторой условностью можно выделять следующие категории ВБС:

- Создаваемые для ведения учёта того имущества, что не относится к собственности учреждения. Это могут быть предметы, либо находящиеся в аренде, либо помещённые для хранения под ответственность компании.

- Необходимые для обеспечения организации и учёта её обязательств, установленных договорами и другими документами.

- Создаваемые для ведения учётных мероприятий касательно других единиц материального имущества и объектов/предметов малой ценности.

Примечание 1. На счетах второй группы, описанной в перечне, банки обычно хранят различные сведения о залогах, гарантиях и поручительствах. Важный нюанс: учёт обеспечения зависит от стоимости заложенного объекта.

Примечание 2. Что касается третьей категории, то тут в документации по счёту отражают учёт специальной одежды для банковских работников и оборудования, используемого в их рабочей деятельности. Если говорить о малоценных предметах: сюда закон относит матценности стоимостью менее 40 000 рублей за штуку. Причём порог этот компания вправе менять – всё зависит от актуальных нужд. Ценовое ограничение такого имущества обязательно фиксируется в банковской учётной политике, если оно установлено в самостоятельном порядке учреждением.

Экономические нюансы

У такого специфического явления, как внеблансовый счёт, есть определённые правила применения.

Например, на ВБС нельзя отражать те матценности, что уже состоят на учёте балансовых счетов. Это касается вообще деятельности всех кредитно-финансовых организаций в России.

Однако есть и свои исключительные обстоятельства: иногда “двойное” отображение допускается. Исключения можно предусмотреть в документации, касающейся учётной процедуры учреждения. Главное – свериться с соответствующими положениями актов Центробанка.

Важно! В итоге можно сказать, что на внебалансовых счетах хранят информацию об арендованном имуществе или принятом под ответственное хранение, а также на комиссию, для переработки, проведения монтажных работ и пр.

В контексте работы банков и других кредитных компаний составным элементом ВБС могут быть:

- обязательства лиц, оформивших кредит на срочных основаниях;

- денежные резервные фонды (резервы монет и банкнот);

- расчётная документация, инкассируемая кредитно-финансовым учреждением;

- обеспечение займов;

- отчётные формы;

- безнадёжные задолженности, подлежащие списанию из-за отсутствия реальной возможности взыскать их;

- бланки банковских ценных бумаг;

- аккредитивы к оплате;

- т.д.

Примечание 3. Закон предусматривает одиннадцать разновидностей ВБС: все они могут быть открыты и внесены в собственный учётный план организацией в самостоятельном порядке, если есть такая необходимость.

Теперь, когда мы немного вникли в суть явления, можно перейти к рассмотрению сугубо практических вопросов. И первым в очереди стоит тема документов.

ВНЕБАЛАНСОВЫЕ СЧЕТА

Словарь финансовых терминов .

Смотреть что такое «ВНЕБАЛАНСОВЫЕ СЧЕТА» в других словарях:

внебалансовые счета — бухгалтерский счет, предназначенный для учета средств, не принадлежащих данному предприятию на правах собственности, напр., арендованные основные средства; товарно материальные ценности, принятые на ответственное хранение; оборудование, принятое… … Большой юридический словарь

ЗАБАЛАНСОВЫЕ СЧЕТА — см. Внебалансовые счета … Юридический словарь

забалансовые счета — см. внебалансовые счета … Большой юридический словарь

Банковский учёт — Бухгалтерский учёт Ключевые понятия Бухгалтер • Бухгалтерия Главная бухгалтерская книга Оборотно сальдовая ведомость Отчётный период … Википедия

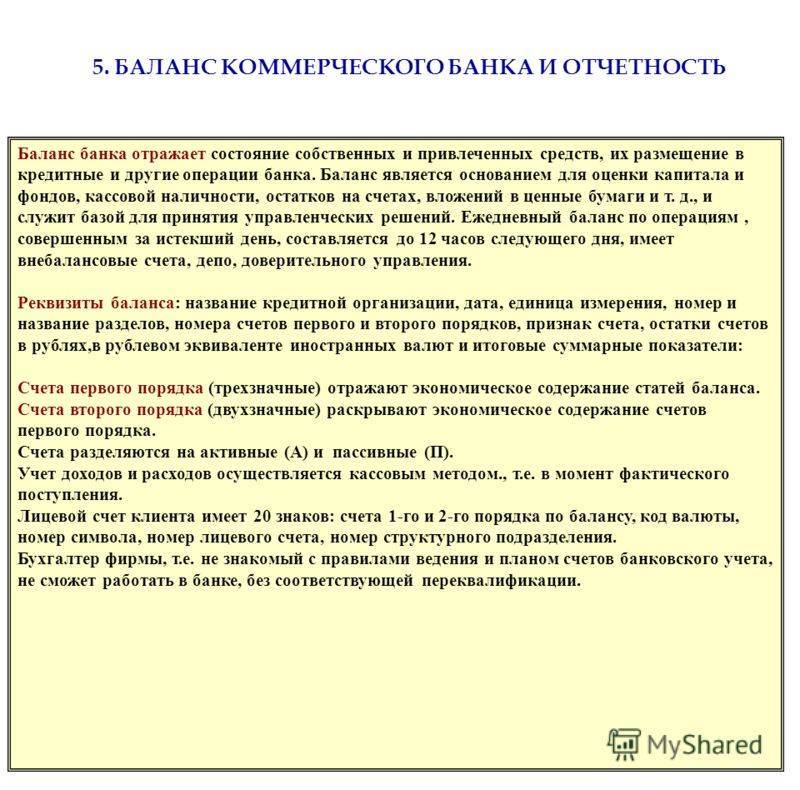

Баланс банка — – одна из основных форм бухгалтерского учета. В нем кредитная организация отражает состояние собственных и привлеченных ресурсов, их источники, а также размещение этих средств. По данным баланса осуществляется контроль за формированием и… … Банковская энциклопедия

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА КРЕДИТНЫХ ОРГАНИЗАЦИЙ — система бухгалтерских счетов, применяемая кредитными организациями. План счетов введен в действие с 1 января 1998г. Причинами введения являются: необходимость приблизиться к международным стандартам; необходимость соответствовать новым… … Большой бухгалтерский словарь

Денежно-кредитная политика — (Monetary policy) Понятие денежно кредитной политики, цели денежно кредитной политики Информация о понятии денежно кредитной политики, цели денежно кредитной политики Содержание >>>>>>>>>> … Энциклопедия инвестора

Внебалансовый счёт — Забалансовый счёт счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными… … Википедия

КАПИТАЛ БАНКА — (англ. capital of bank) – сумма собственных средств банка, составляющая финансовую основу его деятельности и источник ресурсов. К.б. призван поддерживать доверие клиентов к банку и убеждать кредиторов в его финанс. устойчивости. К.б. должен быть… … Финансово-кредитный энциклопедический словарь

Доллар США — (US USD) Доллар США это денежная единица Соединенных Штатов Америки Доллар США : курс и номинал денежной единицы США, история и перспективы развития резервной валюты мира Содержание >>>>>>>>> … Энциклопедия инвестора

Особенности ведения учета на внебалансовых счетах

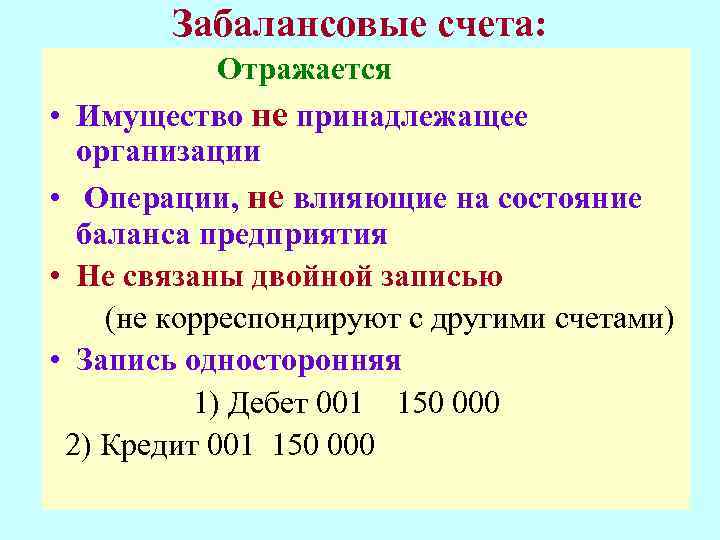

Внебалансовые счета не влияют на текущий финансовый результат компании, используются для пояснений к бухгалтерскому балансу. Хозяйственные операции, требующие ведения двойной записи, отражаются на основных забалансовых счетах и одном из двух корреспондирующих.

- Счет 99998 корреспондирует с пассивными счетами, отражающими стоимость имущества и материальных ценностей, взятых в аренду, на комиссию, ответственное хранение.

- Счет 99999 корреспондирует с активными счетами, показывающими перечень финансовых активов и обязательств компании.

Корреспондирующие внебалансовые счета ведутся только в рублях, помогают контролировать использование материальных ценностей, оценивать финансовую устойчивость предприятия.

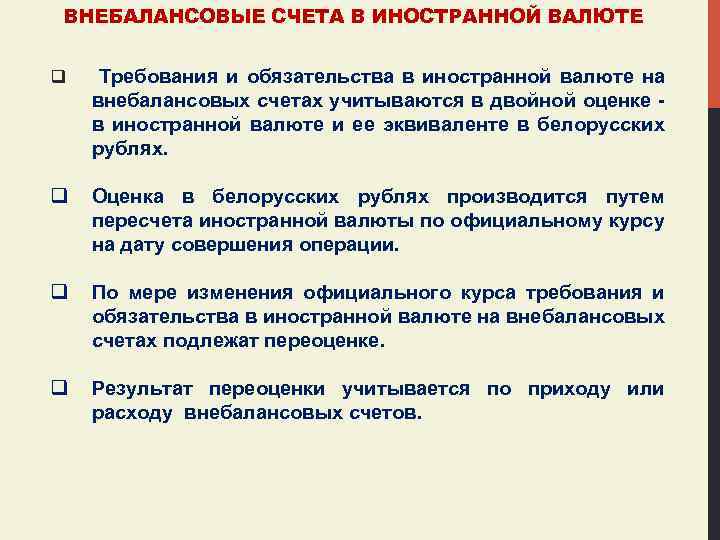

Балансовые. счета отражаются в балансе банка и всегда имеют денежную оценку. Внебалансовые счета отражаютдвижение ценностей и документов, поступающих в банк в качестве залога, гарантий и поручительств, бланков строгой отчетности, на комиссию, инкассо и т п. Например,91302 Неиспользованные кредитные линии по предоставлению кредитов91303 Ценные бумаги, принятые в залог по выданным кредитам91305 Полученные гарантии и поручительства 91307 Имущество, принятое в залог по выданнымкредитам, кроме ценных бумаг 90701 Бланки собственных ценных бумаг для распространения90902 Расчетные документы, не оплаченные в срок90903 Расчетные документы клиентов, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах кредитной организации90601 Неоплаченная сумма уставного капитала кредитной организации, созданной в форме акционерного общества.Все банковские операции отражаются в балансе в национальной валюте. Счета в иностранной валюте открываются на любых счетах, при этом учет операций в иностранной валюте ведется на тех же счетах второго порядка, на которых учитываются операции в рублях, с открытием отдельных лицевых счетов в соответствующих валютах. В номер лицевого счета, открываемого для учета операций в иностранной валюте, включается трехзначный код соответствующей иностранной валюты. Например, код российской национальной валюты – 810; доллара США – 840; евро – 978, доллар Австралии – 036; японская йена – 392. Счета аналитического учета в иностранной валюте ведутся в рублях по курсу Центрального банка Российской Федерации и в иностранной валюте. Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе только в рублях.Кредитные организации обязаны составлять следующие

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Когда и как учитывать МПЗ на забалансовых счетах?

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

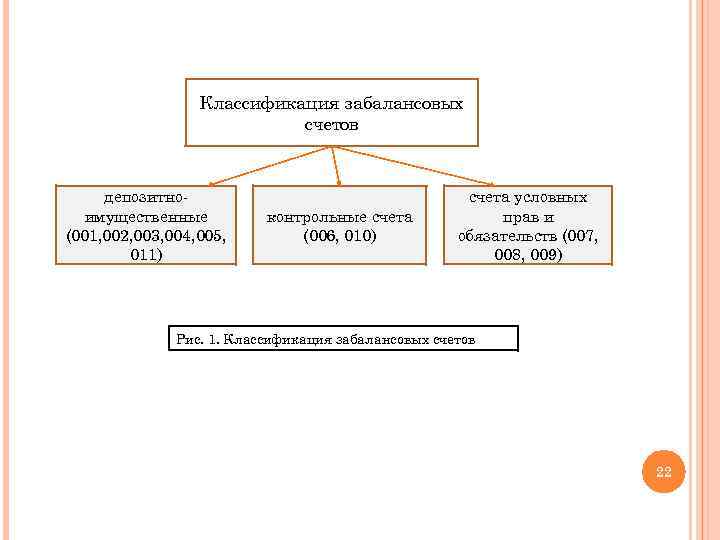

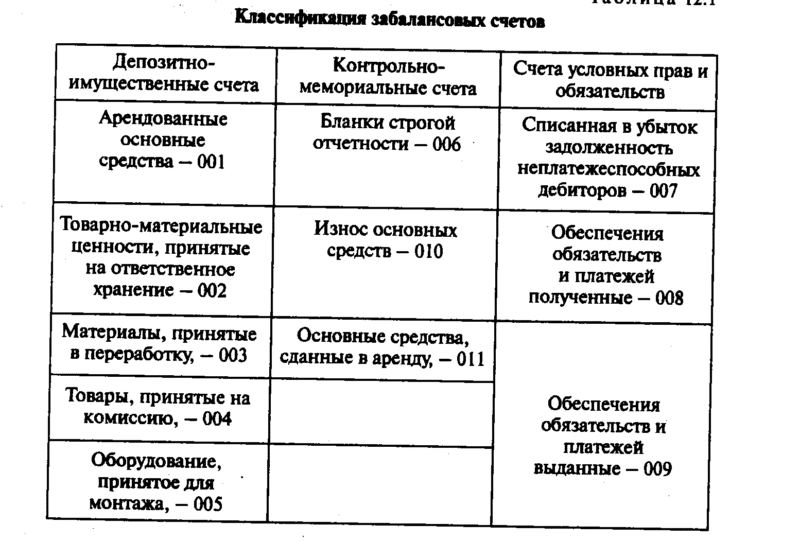

Классификация забалансовых счетов

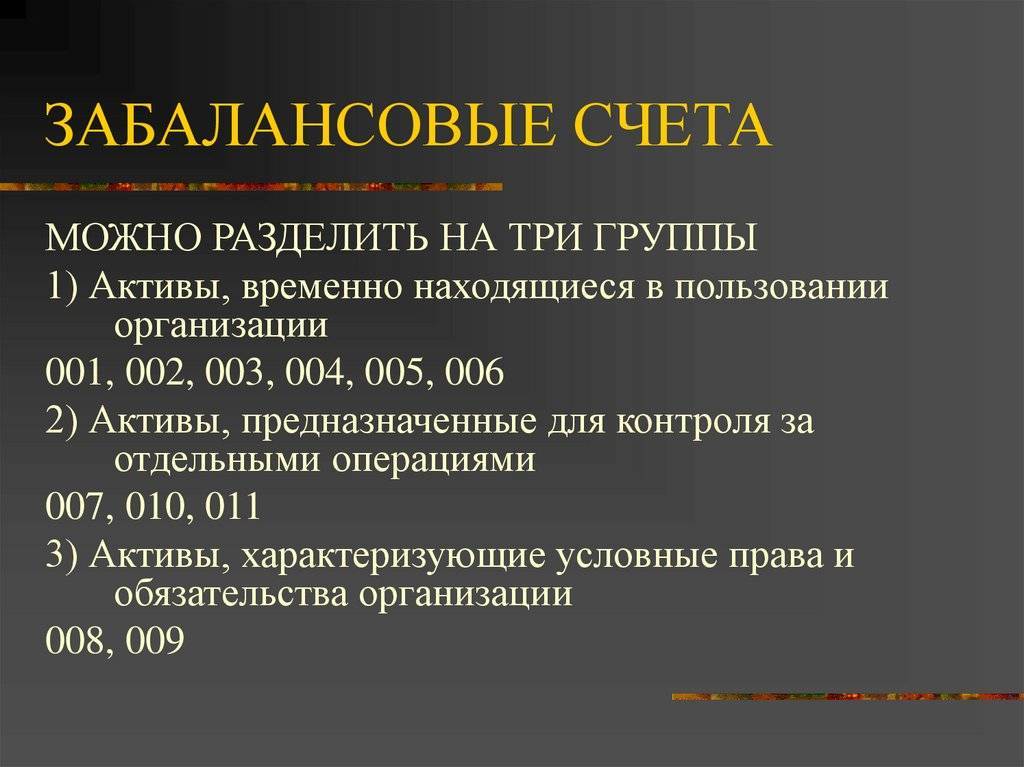

Условно все забалансовые счета можно разделить на три категории:

- предназначенные для учета имущества, не принадлежащего организации (арендованного или помещенного на ответственное хранение);

- предназначенные для учета обязательств и обеспечения организации;

- созданные для учета прочих матценностей и малоценных объектов.

В банковских организациях на счетах второй группы обычно хранится информация о залогах, банковских гарантиях и поручительствах. При этом, учет обеспечения производится, исходя из цены заложенного объекта.

Во внебалансовой документации третьего типа обычно ведется учет спецодежды для сотрудников банка, а также оборудования, необходимого для их работы. Что касается малоценных объектов – к ним, по закону, относятся материальные ценности, стоимость которых составляет менее 40 000 рублей за единицу. Но этот порог может меняться организацией, в зависимости от внутренних нужд. Лимит стоимости малоценного объекта, в случае, если он установлен самостоятельно, должен быть в обязательном порядке прописан в учетной политике банка.