Займ на коттедж с участком

С участием Газпромбанка и группы компаний Газпромбанк Инвест строят не только многоквартирные дома, но и коттеджи и таунхаусы. Приобретая такое жилье в ипотеку вас тоже ждут особые условия. Первоначальный взнос от 20%, срок кредита до 30 лет, минимальная процентная ставка в 10,5% и максимальная сумма кредита аж до 60 миллионов рублей. Остальные требования банка, пакет документов и условия заема такие же.

Если вы хотите приобрести в ипотеку коттедж или таунхаус, который строится не с участием Газпромбанка, это вполне приветствуется. Только условия будут немного другими. Первый взнос от 20%, кредит до 30 лет, минимальная ставка 10,8.

Условия ипотеки в Газпромбанке

Чтобы получить возможность стать клиентом Газпромбанка и оформить ипотечный кредит, заемщик должен соблюдать ряду условий:

- обязательно наличие постоянной прописки на территории России в зоне обслуживания банковской организации;

- минимальный возраст для получения ипотеки – 20 лет, максимальный – 65 лет на момент последней выплаты. Данные критерии могут быть изменены в зависимости от конкретного случая;

- если в качестве заемщика выступает мужчина возрастом до 27 лет, предоставление военного билета необходимо для получения одобрения;

- удостоверьтесь в отсутствии сторонних задолженностей и своевременности выполнения платежных операций. Кредитная история играет большую роль при определении максимального лимита;

- минимальный общий стаж должен быть не менее 1 года, а на текущем рабочем месте вы обязаны числиться более 6 месяцев.

Вышеуказанные условия не учитывают некоторые дополнительные предложения. Получение льгот может также потребовать соответствия с критериями. Данный вопрос предварительно уточняете в ближайшем офисе обслуживания, изучением информационного раздела сайта или звонком в бесплатную службу поддержки.

Военная ипотека

Военная ипотека – банковский продукт, позволяющий военнослужащим приобрести собственное жилье на выгодных условиях. Клиент, подавший заявку в Газпромбанк, должен быть участником накопительной ипотечной системы (3 года на момент подачи заявления).

В программе могут принять участие военнослужащие, получившие офицерское звание до 2010 году. Рядовые солдаты получают возможность оформить ипотеку Газпромбанка после заключения второго контракта. Клиент может рассчитывать на льготы, если выслуга составляет 20 лет. Шансы на одобрение займа повышаются, если у соискателя хорошая кредитная история.

Клиент может получить налоговый вычет по военной ипотеке, если стоимость приобретенного жилья превышает 2 млн.

Назначение кредита

Целевое назначение займа:

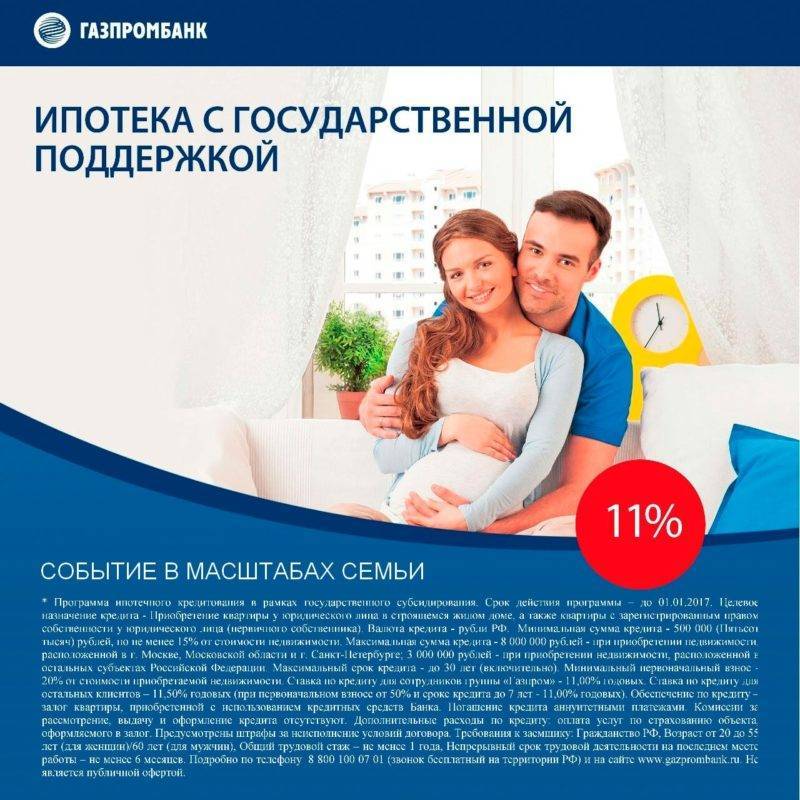

- приобретение недвижимости в рамках социальной ипотеки под 4,9-6%;

- покупка жилья в новостройке;

- рефинансирование военной ипотеки под залог недвижимости;

- приобретение квартир вторичного фонда.

С помощью военной ипотеки нельзя приобрести земельный участок. Потратить денежные средства на строительство нельзя.

Жилье с зарегистрированным правом собственности

Жилье с зарегистрированным правом собственности принадлежит к вторичному фонду

Покупка таких квартир имеет ряд преимуществ: заемщик, осматривая предложенные партнерами Газпромбанка варианты, должен обратить внимание на степень износа здания и состояние коммуникаций

Специалисты рекомендуют подбирать варианты заранее, до подачи заявки. На поиск жилья военнослужащему дается 10 рабочих дней.

Квартира в строящемся доме по долевому участию

Если заемщик планирует принять участие в долевом строительстве, то кредитный менеджер Газпромбанка предлагает ему заключить договор с аккредитованным партнером-застройщиком. В документе прописывают права и обязанности сторон. Аккредитованные банком строительные компании в Москве:

- «Аннино Парк»;

- «Новое Тушино»;

- «Химки 2019»;

- «Отрада 2»;

- «Томилино 2018»;

- «Мой адрес на Базовской»;

- «Новое Бисерово-2»;

- «Люберцы 2018»;

- «Баркли Медовая Долина».

В Санкт-Петербурге:

- «Три кита»;

- «Две столицы»;

- «Капитал»;

- «New Time»;

- «Нева-Нева»;

- «Английская миля»;

- «Аристо».

По завершении строительства и сдачи объекта заемщик получает возможность оформить права собственности на приобретенную недвижимость. Практически все объекты недвижимости расположены недалеко от станций метрополитена.

Рефинансирование под залог квартиры

В Газпромбанке можно рефинансировать ипотеку под залог. В качестве залогового имущества может выступать любая недвижимость (квартира, гараж, земельный участок), находящаяся в собственности клиента. Залог считается гарантом платежеспособности клиента. Если клиент перестает выплачивать ипотеку, Газпромбанк получает право выставить на торги залоговое имущество.

Минимальный и максимальный размер ипотеки

Минимальная сумма ипотечного кредита отсутствует. Клиенту, полностью отвечающему всем требованиям банка, кредитная организация может одобрить до 2 746 000 рублей.

Какие средства принимаются в качестве первого взноса

В качестве первоначального взноса можно использовать личные средства или денежные средства, поступающие на целевой счет в течение 3-х лет. В конце года Министерство обороны перечисляет участнику НИС 288 тысяч рублей. Основное условие – размер стартового взноса должен составлять не менее 10% от общей стоимости жилья.

Вопрос эксперту

По каким программам клиенты могут оформить ипотечный кредит в Газпромбанке? Банк активно работает с государственным капиталом. В этой сфере основной упор делается на доступность ипотечных продуктов для большинства заемщиков. Среди востребованных программ можно выделить: первичный и вторичный рынок, кредит на покупку жилья для молодых семей, военная ипотека. Дополнительно Газпромбанк готов оказать услуги по реализации программы реновации.

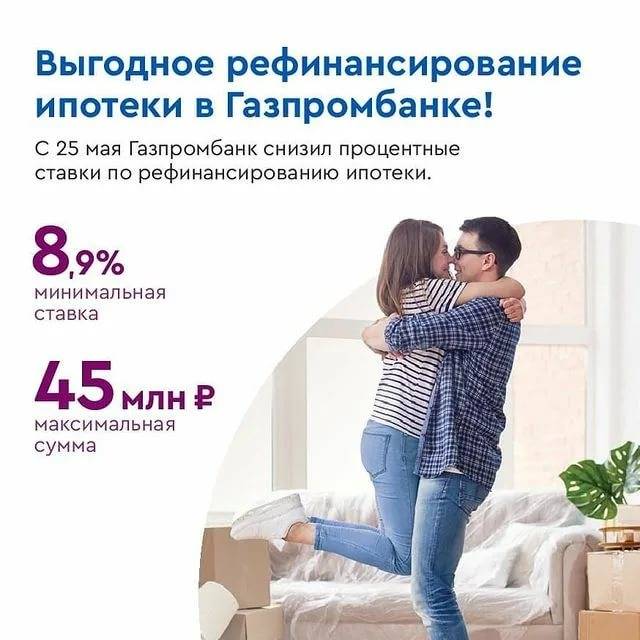

Какой может быть сумма долга для рефинансирования ипотечного кредита в Газпромбанке? Граждане могут подать заявление на рефинансирование ипотек и потребительских кредитов наличными. По займам максимальная сумма задолженности не должна превышать 3 млн. рублей. По ипотечным договорам размер долга должен быть в пределах 45 млн. рублей.

Какая процентная ставка установлена по ипотечному кредиту в Газпромбанке? Конечная ставка по ипотеке определяется экспертами банка в индивидуальном порядке. Многое зависит от выбранной заемщиком программы: «Семейная ипотека» — от 4.9%; «Новоселы» — от 8.7%; «Военная ипотека» — от 9.1%. Чтобы получить минимальную ставку по ипотеке, необходимо соответствовать основным требованиям кредитной организации.

Преимущества ипотеки в Газпромбанке

Согласно статистике, данное банковское учреждение входит в пятерку лидеров по объемам ипотечного кредитования населения. Это дает основания говорить о популярности Газпромбанка у клиентов и высокой степени востребованности его ипотечных продуктов.

К преимуществам ипотечных программ данной банковской организации относят:

- увеличенные суммы ипотеки для жителей столичного региона, Санкт-Петербурга и Ленинградской области;

- разные предложения, позволяющие занять средства для покупки доли в квартире, комнаты, гаража или машиноместа;

- возможность самостоятельного выбора объекта жилой недвижимости на рынке;

- выгодные процентные ставки;

- возможность досрочного погашения обязательств;

- индивидуальное отношение к каждому клиенту;

- возможность рефинансирования действующих ипотечных договоров.

Примечательно, что крупные кредиты выдаются банком на особых условиях под более низкий процент. Очевидно, таким образом банковская организация регулирует размер ежемесячного взноса, чтобы сделать ипотеку более доступной для физических лиц.

К преимуществам обращения в данный банк относят возможность самостоятельного выбора заемщиком схемы погашения ипотечных обязательств. При желании можно выбрать схему, предполагающую равномерное погашение основной суммы долга и процентов по кредиту с первого года выплат. Это выгодное предложение для заемщика, поскольку таким образом сокращается остаток по ипотеке.

Выгодные предложения действуют для зарплатных клиентов банка и для людей, которые внесли большой первоначальный взнос.

Требования к заемщикам

На сегодняшний день ипотечное кредитование от Газпромбанка доступно самым разным категориям граждан России. Список обязательных требований, которые банковское учреждение выдвигает к заемщикам, небольшой. Это дает возможность улучшить свои жилищные условия ипотечными средствами практически всем гражданам РФ.

В список основных требований, позволяющих получить ипотеку от Газпромбанка, входит несколько пунктов:

- Гражданство России.

- Наличие действующего гражданского паспорта.

- Постоянная регистрация на территории страны.

- Возраст не моложе 20 и не старше 65 лет (на момент полного погашения задолженности).

- Общий трудовой стаж не меньше года, а период работы на последнем месте не менее трех месяцев.

Важным пунктом, необходимым для одобрения заявки на ипотечное кредитование, является хорошая кредитная история потенциального клиента. Отказ возможен при условии полного отсутствия у потенциального заемщика кредитной истории. Это бывает, если гражданин прежде не пользовался услугами потребительского кредитования. Также негативно на кредитной репутации сказываются немотивированные отказы в других банковских организациях или просрочки по кредитным обязательствам.

В списке требований к заемщикам у Газпромбанка имеется еще один пункт, отличающийся весьма размытой формулировкой. Он относится к размеру ежемесячного дохода. Согласно внутренней финансовой политике банка, ежемесячный доход клиента должен позволять погашать запрашиваемую сумму кредита. При этом не установлены никакие конкретные цифровые и процентные ограничения. Теоретически, это связано с понятием долговой нагрузки, которая является одним из основных при рассмотрении заявок на кредитование населения.

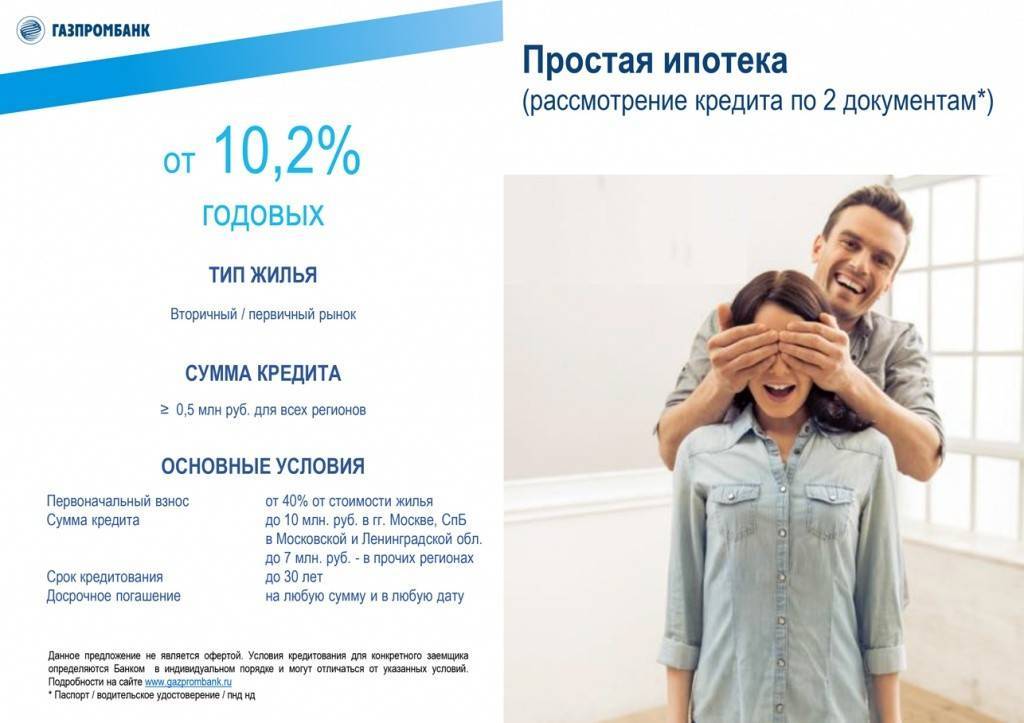

Квартира в кредит с участием банка в строительстве

Если вы хотите приобрести в ипотеку квартиру в строящемся доме, который возводится с участием Газпромбанка или группы компаний Газпромбанк Инвест, то вас ждут прекрасные условия.

Первоначальный взнос от 0%, срок кредита до 30 лет, минимальная процентная ставка 10,5% и максимальная сумма до 60 миллионов рублей. Размер первоначального взноса может быть и 50%, вам самим можно выбрать. Чем больше первый взнос, тем ниже будет ваша процентная ставка по кредиту. Также на процентную ставку влияет – получаете ли вы зарплату на карту Газпромбанка. Если получаете, то ваша ставка будет ниже на 0,5%, а если нет, то выше на 0,5%.

Остальные требования к заемщику, к обеспечению и пакету документов те же самые, как и в предыдущем варианте ипотеки.

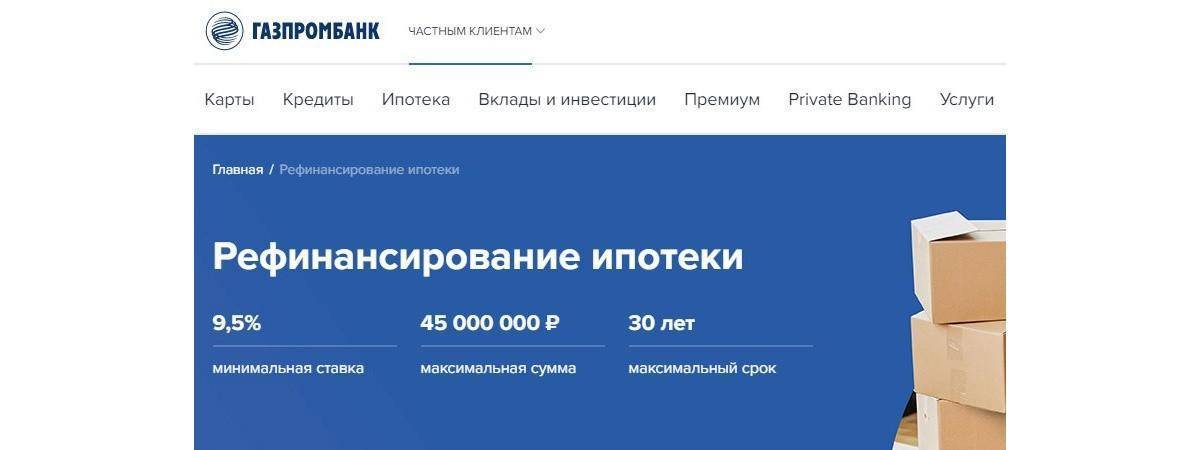

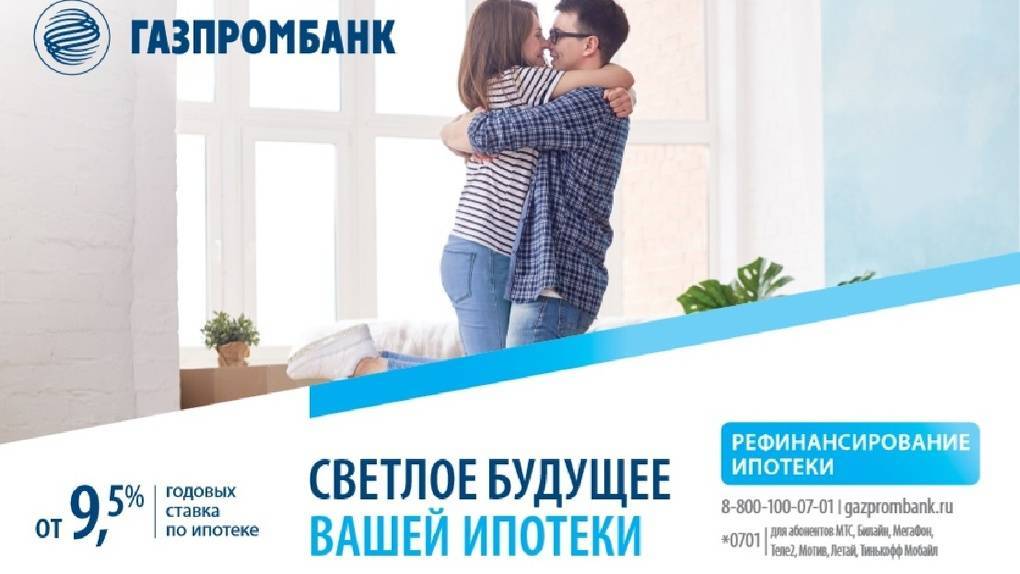

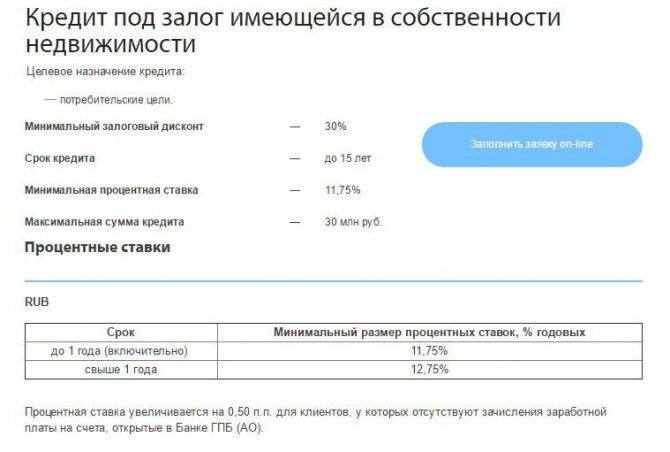

Программа “Рефинансирование ипотеки” (от 8,3 %)

Целевое назначение ипотечного кредита: рефинансирование под залог квартиры (на которую зарегистрировано право собственности), рефинансирование под залог имущественных прав требования (по договору долевого участия / уступки).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей, но не менее 15 % от стоимости квартиры;

- Процентная ставка: от 8,30 % годовых;

- Максимальная сумма: 45 000 000 рублей;

- Срок кредита: от 1 года (на приобретение ипотеки в строящихся жилых домах), и от 3,6 лет (для жилья с оформленным правом собственности) до 30 лет;

- Первоначальный взнос: не берётся;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Чтобы получить кредит на рефинансирование, нужно иметь до даты обращения в Газпромбанк не больше двух просроченных платежей сроком не больше 29 дней за фактический срок обслуживания рефинансируемого кредита, но не более чем за 12 месяцев.

Процентная ставка по рефинансированию ипотечного кредита равна 8,30 % годовых. К ставке прибавят ещё один процентный пункт, в случае, если заёмщик откажется от страхования риска смерти или утраты трудоспособности (риска несчастного случая) и титульного страхования.

Требования к заёмщикам

- Гражданство – Российская Федерация;

- Регистрация и постоянное проживание на территории России;

- Возраст заёмщика от 20 до 65 лет;

- Наличие положительной кредитной истории;

- Непрерывный стаж работы на последнем месте трудовой деятельности не менее 3 месяцев. Общий трудовой стаж не менее 1 года.

Необходимые документы на ипотеку

- Заявление на ипотечный кредит;

- Оригинал и копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- Копия трудовой книжки, заверенная печатью работодателя;

- Документ, подтверждающий доход (это может быть: справка по форме банка, справка о доходах и суммах налога физического лица, оригинал выписки по банковскому счету, открытому в любом банке, содержащей сведения о поступившей зарплате, заверенную штампом банка;

- В анкете необходимо указать страховой номер индивидуального лицевого счета. Для этого нужно иметь при себе СНИЛС.

Порядок оформления кредита на рефинансирование

- Оформите заявку на рефинансирование ипотечного кредита. Сделать это можно в отделении Газпромбанка или на официальном сайте банка (дистанционно). Заявку рассмотрят в течении 1 – 10 рабочих дней. О решении по заявке Вас известят сотрудники банка;

- Воспользуйтесь помощью независимой оценочной компании для проведения оценки недвижимости. Банк может принять отчет любой оценочной компании;

- Подпишите нужную кредитную документацию, и банк перечислит кредитные денежные средства в счет погашения долга по первичной ипотеке;

- Оформите государственную регистрацию ипотеки, а также переход залога объекта недвижимости от первичной кредитной организации в пользу Газпромбанка в регистрационной палате.

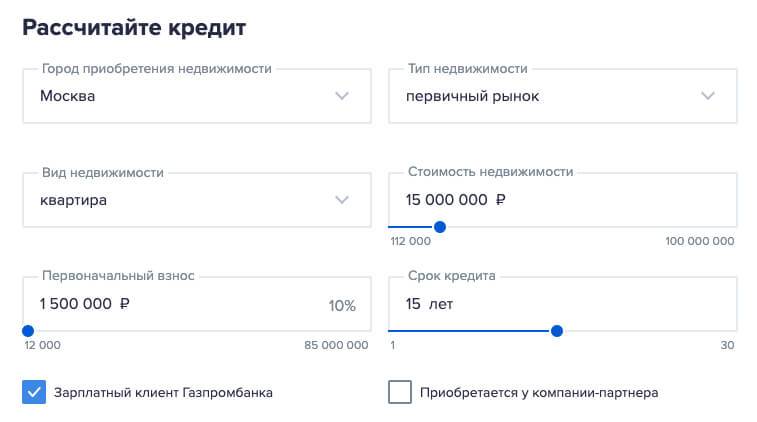

Рассчитайте платежи по ипотеке с помощью онлайн калькулятора.

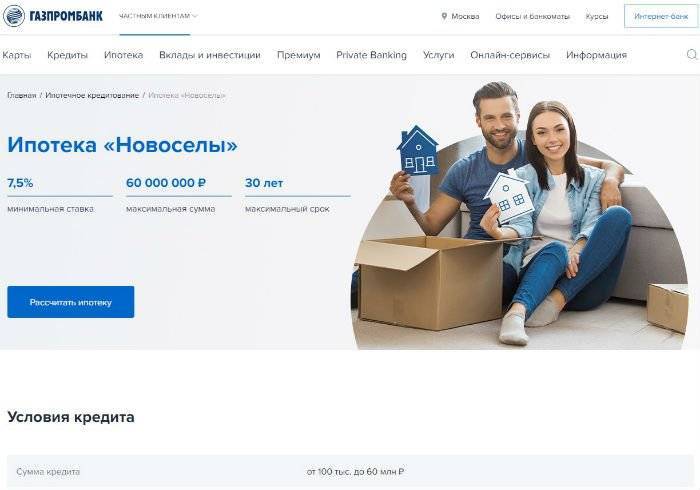

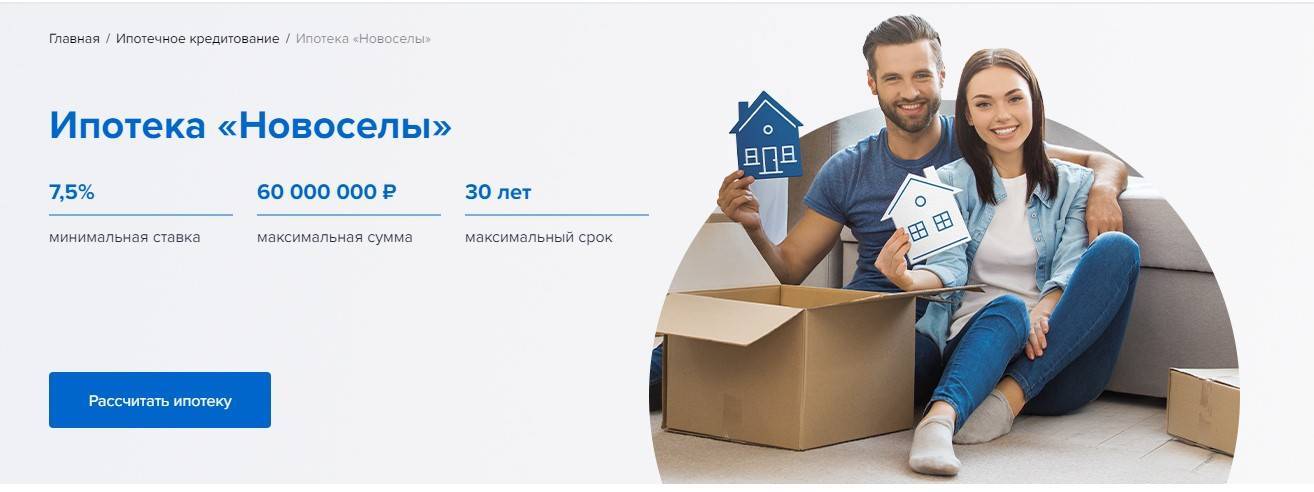

Программа «Новоселы»

Перед тем, как подать заявку на ипотеку Газпромбанка, кредитные менеджеры рекомендуют воспользоваться калькулятором, с помощью которого можно рассчитать сумму ежемесячных взносов. После получения предварительного одобрения, заемщик может приступить к поиску подходящей квартиры. По программе «Новоселы» можно приобрести апартаменты первичного фонда. Независимо от типа, недвижимость остается в залоге у банка до полного погашения ипотеки.

Обязательное условие оформления ипотеки в Газпромбанке – подписание договора имущественного страхования. Отсутствие документа может повлиять на процентную ставку – она увеличивается на 0,3-0,5%. Страховка ипотеки Газпрома гарантирует возмещение ущерба клиенту и организации при наступлении случаев, прописанных в договоре. Специалисты рекомендуют сотрудничать только с аккредитованными банком страховыми компаниями.

Целевое назначение кредита

Ипотечная программа «Новоселы» от Газпромбанка подходит людям, желающим прибрести вторичное жилье с оформленным правом собственности. Предложение распространяется также на квартиры в новостройках.

Квартира в строящемся доме

Перед тем, как взять ипотеку в Газпромбанке, необходимо определиться с типом приобретаемой недвижимости. Стоимость квартир в строящихся жилых домах, в сравнении с вторичным фондом, занижена. Невысокая цена обусловлена отсутствием ремонта внутри жилья – застройщики продают недвижимость с черновой отделкой.

Сотрудники Газпромбанка советуют рассматривать варианты от партнеров организации. Строительные концерны, так же, как и страховые компании, должны пройти аккредитацию у кредитной организации.

Покупка таунхауса с правом оформления в собственность

В Газпромбанке можно взять в ипотеку таунхаус. В доме может располагаться несколько многоуровневых квартир. Клиент получает право оформить приобретенную недвижимость в собственность. Основные преимущества жилья – доступная цена и небольшая площадь застройки. Планировка свободная, поэтому заемщик получает возможность самостоятельно спроектировать дизайн.

Апартаменты (нежилое помещение) в строящихся объектах

Апартаменты первичного фонда можно взять в ипотеку, если клиент полностью соответствует требованиям банка. Право собственности на такую недвижимость оформляется после покупки. Денежные средства, выделенные Газпромбанком, можно потратить на оплату договора участия в долевом строительстве.

Ипотечный калькулятор от Газпромбанка помогает заемщику заранее определиться с типом платежа. При выборе аннуитета клиент ежемесячно вносит фиксированную сумму. При дифференцированном типе оплаты ежемесячная сумма платежа постепенно уменьшается.

Минимальная и максимальная сумма

Отличительная особенность ипотечной программы – достаточно высокая сумма кредита. Его минимальная величина – 3 млн, максимальная – 60 млн.

Ставка кредита: постоянная или вариативная

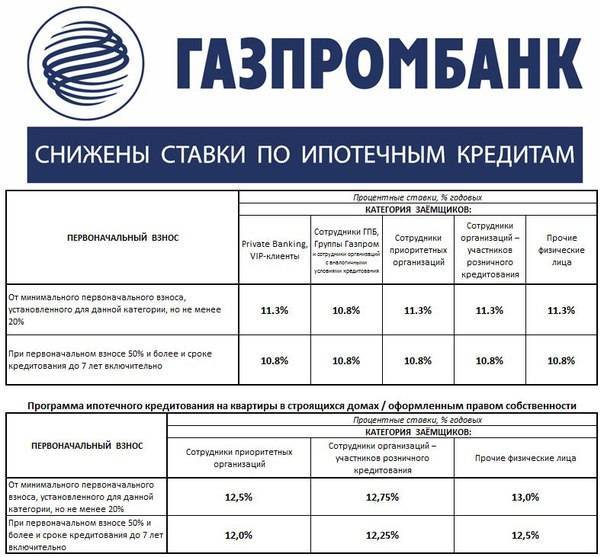

На сегодняшний день ставка по ипотеке от Газпромбанка вариативная (8,2%-11%). Размер годового вознаграждения напрямую зависит от суммы ипотечного кредита, взятого на квартиру:

- 8,2% — 5 млн (регионы РФ) или 10 млн (Москва, Санкт-Петербург);

- 8,6%-9% — 3 млн (регионы) или 6 млн (Москва и область);

- от 9%-11% — до 60 млн (Москва и регионы страны).

На процентную ставку может повлиять ряд факторов:

- надбавка в 0,5% — если начальный взнос меньше 20%;

- надбавка в 0,3% — если клиент не держатель зарплатной карты;

- надбавка в 1% — если клиент не оформил договор страхования.

Ипотеку, взятую в Газпромбанке на покупку вторичного жилья, можно погасить досрочно. В этом случае заемщик экономит значительную сумму личных средств на процентах.

После того, как заемщик получил разрешение на ипотеку Газпромбанка, денежные средства переводятся безналичным способом. Комиссия банком не взимается.

Порядок действий

Чтобы оформить ипотечный кредит, нужно обратиться в ближайшее отделение банка Газпром и подать заявление. При себе необходимо иметь обязательный перечень документов. Квалифицированный менеджер финансовой организации рассчитает размер ежемесячных взносов, а также подробно расскажет обо всех условиях кредитования. В случае надобности проинформирует о сопутствующих финансовых расходах.

Сама процедура оформления ипотеки состоит из нескольких основных этапов:

- Подготовка необходимых справок.

- Подача правильно составленного заявления в банк (можно лично посетить офис компании или воспользоваться официальным сайтом).

- Клиент должен дождаться одобрения заявки кредитором.

- Выбранный объект недвижимости проходит специальную оценку у профессионального оценщика.

- На финальном этапе заёмщик должен предоставить полный пакет документов по выбранной квартире (копии паспорта продавца, выписка ЕГРН, техпаспорт БТИ, документы на жильё).

Только когда эксперты банка изучат всю документацию, можно будет подписать кредитный договор. После этого на счёт продавца недвижимости вносятся первоначальные денежные средства. После регистрации факта купли-продажи требуемые кредитные финансы перечисляются заёмщику для передачи продавцу недвижимости.

Жильё не должно числиться в аварийном фонде. В выбранном доме или квартире обязательно должна быть кухня и санузел, а также все необходимые для комфортной жизни коммуникации. Руководство Газпромбанка всегда требует, чтобы здание имело каменный, цементный или же кирпичный фундамент. Недвижимость должна состоять минимум из трёх этажей (за исключением частных домов и таунхаусов).

Ипотека для сотрудников Газпрома в Газпромбанке

Существующее многообразие ипотечных предложений можно разделить на три основные группы. В первую, самую значительную по объему, входят займы от коммерческих банков – эти кредиты могут оформить лишь те, кто имеет не плохой заработок и, как говорится, уверен в завтрашнем дне.

Вторая группа представлена государственными жилищными программами, которые главным образом предназначены для тех, кто проживает в условиях, несоответствующих социальным нормам. Третья группа включает в себя корпоративные займы для сотрудников, работающих в крупных компаниях, которые не только предоставляют определенные льготы получателю таких ссуд, но и служат мощнейшим источником мотивации персонала. Одной из таких программ является ипотека для работников Газпрома.

Преимущества предложений для сотрудников.

Стоит отметить, что жилищная поддержка персонала в этой компании осуществлялась всегда, однако в 2005 году руководство обратило внимание на факт того, что проблемы работников решаются по сути за счет оплаты гражданами нашей страны тарифов на газоснабжение, что является не совсем правильно по отношению к последним. В результате подход к корпоративному жилью был пересмотрен и, начиная с 2006 года, заработала программа Газпромбанка по ипотеке для сотрудников Газпрома, при этом ее действие также распространяется и на компании, единственным учредителем которых является ОАО Газпром

В качестве основных льгот, положенных участнику программы, можно выделить дотирование процентной ставки (как правило, компенсации процентов по ипотеке составляет 7 пунктов от готовой ставки), компенсация половины минимального первоначального взноса, а также предоставление субсидий, позволяющих погасить до 50% долга при появлении в семье заемщика третьего и последующих детей. На сегодняшний день работникам предлагается оформить ссуду по ставке 12% годовых сроком до 20 лет. Принимая во внимание размер компенсации от работодателя, получается, что фактически кредитование происходит под 5% годовых, то есть практически в три раза ниже рыночной ставки.

Как получить?

Решение о возможности предоставить ипотеку для работников Газпрома в Газпромбанке принимается специалистами отдела социального развития компании. Со стороны потенциальных кандидатов требуется немного, а именно, заполнить анкету участника, подготовить справку о составе семьи и документы о текущем уровне обеспеченности жильем. Приоритетное право на льготные займы имеют семьи, признанных нуждающимися в улучшении их жилищных условий, а также пенсионеры, проживающие в помещениях, признанных аварийными. По результатам рассмотрения документов эксперты отдела социального развития либо уведомляют лицо, изъявившее желание получить льготы о готовности их предоставить, либо предлагают тем, кому отказали в ипотеке, заключить договор с банком на стандартных условиях. Как правило, при положительном решении на имя работника подготавливается сертификат участника, в котором будет указано его право на льготы.

Недостатки программы.

Как и у всех социально направленных инициатив главный недостаток у ипотеки Газпромбанка для сотрудников Газпрома один – финансовые возможности компании не всегда соответствую количеству тех, кто хотел бы получить льготы, в связи с чем тем, кто проживает в вполне приемлемых условиях и хочет купить еще одну квартиру «для того чтобы была» реализовать свои планы не получится. Второй нюанс, о котором нужно знать – это прекращение компенсации процентов работодателем при увольнении сотрудника из компании: на оставшуюся задолженность проценты будут начисляться исходя из ставки в 12% годовых. Также, теоретически, в компенсации может быть отказано при неисполнении сотрудником своих трудовых обязанностей, однако за все время существования программы таких случаев не было.

Говоря о программе в целом, большинство специалистов в области ипотечного кредитования сходятся во мнении, что на сегодняшний день это одно из самых выгодных корпоративных предложений, разработанных в нашей стране.

Порядок погашения ипотеки в Газпромбанке

Для удобства своих клиентов кредитное учреждение предоставляет право самостоятельного выбора способом погашения задолженности по договору ипотеки. Этим могут похвастаться далеко не все крупные банки.

Заемщик может погашать задолженность ежемесячно дифференцированными платежами, либо выбрать схему выплаты равными (аннуитетными) долями процентов и общей суммы долга.

Необходимо строго придерживаться графика ежемесячных выплат, который указан в ипотечном договоре

Необходимо принять во внимание сроки зачисления средств на счёт банковской организации, а также возможную комиссию за операцию. Это поможет избежать небольших просрочек и недоплат

Пакет необходимых документов

- Анкета или заявление на предоставление ипотеки. Образец можно запросить в ближайшем отделении Газпромбанка или же скачать на их официальном сайте.

- Паспорт РФ вместе с копиями всех заполненных страниц, включая страницы о наличии детей. Можно заменить любым другим документом, удостоверяющим вашу личность.

- СНИЛС – прикладывать к заявлению необязательно, достаточно просто в анкете указать его номер.

- Копии всех страниц трудовой книжки. Каждая страница должна быть заверена печатью организации, где вы работаете.

- Документы, подтверждающие ваш доход за последний год до момента обращения в банк. В том случае, если на последнем рабочем месте вы числитесь меньше года, предоставьте документ о доходах за этот срок. Но, согласно требованиям Газпромбанка, этот срок должен быть более полугода. К таким документам относятся: справка по НДФЛ-2, заверенная работодателем выписка о поступавшей заработной плате за указанный срок, справка по образцу Газпромбанка.

Еще несколько вариантов

Так как в Москве и многих других городах вопрос с парковкой стоит остро, очень популярным становится вид ипотеки – приобретение гаража или машино-места.

Таким образом, можно приобрести в кредит место в отдельно стоящем капитальном гараже или в подземном паркинге жилого дома у юридического лица и оформить его с правом собственности.

На приобретение такого объекта недвижимости, Газпромбанк выдает ипотечный кредит с первым взносом от 30%, сроком до 10 лет, минимальной процентной ставкой 11,5% и максимальной суммой 3 миллиона рублей.

Также особняком стоит вид ипотеки на приобретение жилья под залог уже имеющейся недвижимости. Это когда вы приобретаете одну квартиру, но в залог банку, пока не выплатите кредит, отдаете другую собственность. Ипотека на таких условиях немного отличается от предыдущих предложений банка. Здесь вы получаете первый взнос от 30%, срок кредит только до 15 лет, минимальную ставку в 11,9% годовых, а также максимальную сумму до 30 миллионов рублей.

Рефинансирование в 2019 году

Не редкость, когда оформленная в другом банке ипотека оказывается в тягость. Тогда Газпромбанка предлагает рефинансировать ваш кредит, или перекредитовать вас у себя. Если у вас есть ипотека в другом банке, или потребительский кредит, или все вместе и даже в разных банках – все это вы можете соединить в один кредит. Газпромбанк выдает вам в кредит сумму, необходимую для погашения всех ваших кредитов, а потом вы спокойно выплачиваете эту сумму в один банк – Газпромбанк.

Такой кредит можно выплачивать в течение 30 лет, под минимальную процентную ставку 10,45%, а максимальной суммой может быть 45 миллионов рублей.

Все требования к заемщику для рефинансирования ипотеки, аналогичны тем, которые нужны для того чтобы просто оформить обычную ипотеку.

Кроме стандартного пакета документов для оформления ипотеки, для рефинансирования еще необходимо предоставить кредитный договор, заключенный с банком или банками, которым вы уже должны. Еще справка от банка или банков об остатке задолженности, документы по обеспечению кредита: согласие банка, которому вы должны, о том, что он согласен на рефинансирование. Кроме этого может понадобиться поручительство третьих лиц, ведь вы уже доказали, что единоличное выплачивание ипотеки дается вам с трудом.

Программа “Семейная ипотека” (от 4,7 %)

Ипотечное предложение с самой низкой ставкой – 4,70 % годовых. Ипотечная программа разработана для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок. Первоначальный взнос – от 20 % стоимости приобретаемой недвижимости. Нужно отметить, что в качестве первоначального взноса можно использовать средства материнского капитала (в полном объёме или частично).

В случае расторжения страхования в течении периода субсидирования (постановление №1711): личного страхования и страхования жилого помещения, процент по ипотеке устанавливается в размере ключевой ставки ЦБ РФ (на день выдачи ипотеки) + 4 процентных пункта. Порядок оформления ипотечного кредита по программе “Семейная ипотека” следующий:

- Заполните заявку дистанционно с официального сайта Газпромбанка или в любом отделении банка. Сотрудники банка сообщат Вам о решении по заявке в течении от 1 до 10 рабочих дней;

- Далее нужно будет оформить договор долевого участия на приобретение объекта строящейся недвижимости с застройщиком, и предоставить в банк документы по объекту недвижимости для согласования условий кредитного договора и индивидуальных особенностей предстоящей сделки;

- Откройте текущий счет. Подпишите с банком кредитную документацию;

- Сдайте договор долевого участия на государственную регистрацию в регистрационную палату;

- Предоставьте в страховую компанию необходимые документы (по заёмщику и строящейся недвижимости), и оформите нужные договора страхования;

- После предоставления в банк зарегистрированного договора долевого участия и договора страхования, банк перечислит денежные средства в счет оплаты стоимости приобретаемой недвижимости.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 12 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 6 000 000 рублей – при приобретении жилья в других регионах РФ;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам

- Ипотеку смогут получить только Граждане России;

- Зарегистрированные и проживающие на территории РФ;

- Обязательно отсутствие у заёмщика плохой кредитной истории;

- Возраст на дату предоставления ипотеки – не менее 20 лет. Возраст на дату полного погашения кредитных обязательств перед банком – 65 лет;

- Непрерывный стаж на последнем месте работы (текущем) – не менее 3 месяцев (общий трудовой стаж должен быть не менее 1 года);

- Доходов заёмщика должно хватить для обслуживания ипотечного кредита.

Документы на ипотеку

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (нужно предоставить в банк копии всех заполненных страниц паспорта);

- Страховое свидетельство государственного пенсионного страхования (достаточно указать лишь номер СНИЛС в анкете);

- Копия трудовой книжки, заверенная печатью работодателя (зарплатным клиентам Газпромбанка предъявлять её не нужно);

- Документ, подтверждающий доход заёмщика (это может быть справка по форме банка, справка о доходах и суммах налога физического лица, оригинал – выписка по банковскому счету).

Зачем рассчитывать долговую нагрузку

В ситуации, когда ежемесячный взнос по ипотечному кредиту превышает 50% от заработной платы, у банковской организации возникает беспокойство по поводу платежеспособности потенциального клиента. Это обстоятельство необходимо учесть, отправляя заявку на выделение заемных средств на покупку жилой недвижимости.

Центральный банк пока не устанавливает требования учета долговой нагрузки клиентов банковскими организациями при рассмотрении заявок на ипотеку. Но внутренняя банковская политика может предполагать иные условия обслуживания.

Рекомендуется запрашивать ипотеку с таким расчетом, чтобы ежемесячный взнос был не больше половины официального ежемесячного дохода заемщика. При выдаче крупных ипотечных кредитов банковские организации ориентированы на платежеспособных клиентов, которые могут выдержать продолжительную финансовую нагрузку.

Как оформить ипотеку в Газпромбанке

Предварительно проанализировав условия кредитования, необходимо подать заявку. Сделать это можно двумя способами:

В заявке необходимо указать персональные данные:

- ФИО;

- данные паспорта;

- адрес постоянной регистрации;

- населенный пункт, где планируется приобретение объекта жилой недвижимости;

- сумму ипотечного кредита;

- предпочтительный срок полного погашения.

Решение по обращению будет принято по итогам рассмотрения в течение 10 рабочих дней. Дождавшись положительного решения, можно приступать к поиску подходящего для покупки объекта жилой недвижимости. Банк не ограничивает своих клиентов в выборе, поэтому можно рассмотреть варианты в новостройках или во вторичном фонде.

Окончательно определившись с вариантом для покупки, следует посетить банк с личными документами и документами на недвижимость. Сотрудник банка назначит день подписания ипотечного договора, после этого денежные средства будут перечислены заемщику.

Важно не забыть произвести оценку покупаемой квартиры (таунхауса или дома), а также застраховать объект недвижимости