Условия потребительского кредитования

Рейтинг кредита

Кредит под залог квартиры

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит под залог квартиры

Ставка

12.4%

Ежемесячный платеж

17 958 ₽

К возврату

1 077 671 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 11,9%

- Срок: от 1 года до 15 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до недели

В избранное Подробнее Подать заявку

Рейтинг кредита

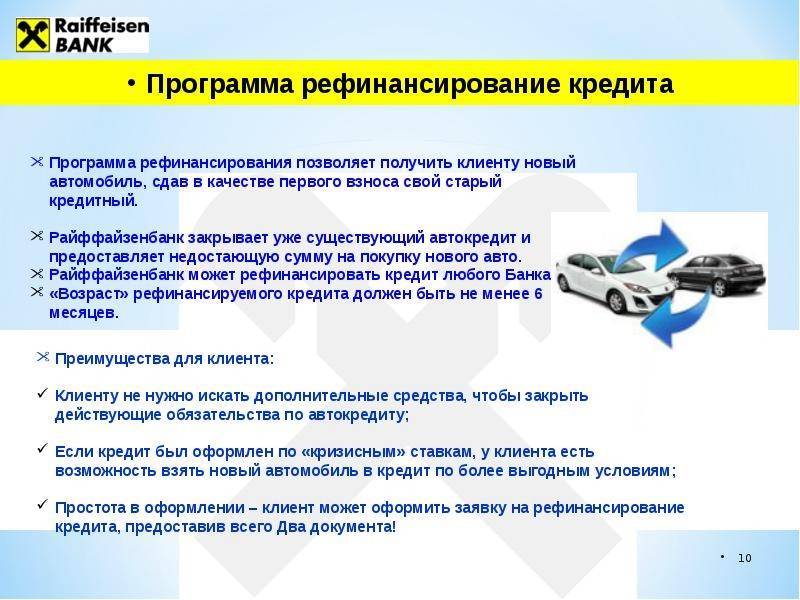

Рефинансирование кредитов

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Рефинансирование кредитов

Ставка

6.9%

Ежемесячный платеж

15 803 ₽

К возврату

948 290 ₽

Срок проведения акции до 24 октября

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: 5,5%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Выгодное предложение

Рейтинг кредита

Кредит «Универсальный»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Универсальный»

Ставка

6.9%

Ежемесячный платеж

15 803 ₽

К возврату

948 290 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 1 года 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

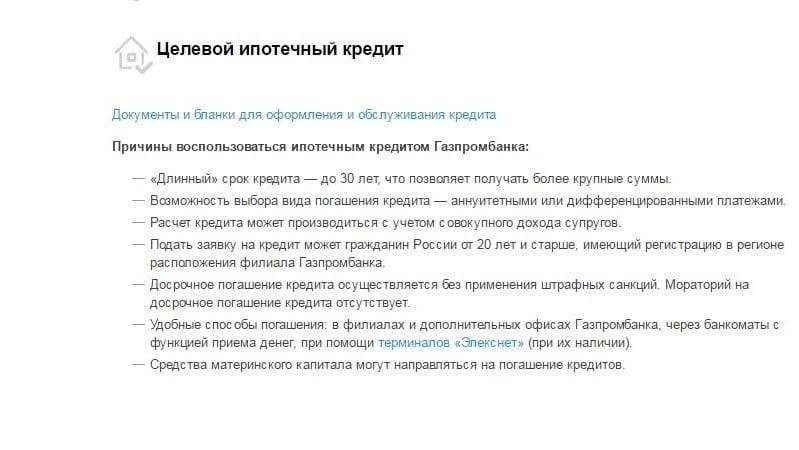

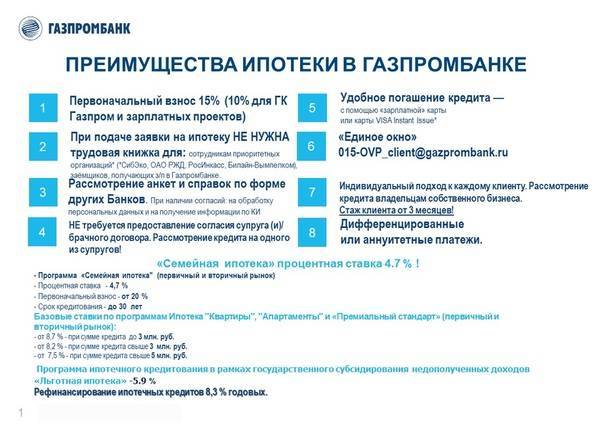

Условия ипотеки в Газпромбанке

Чтобы получить возможность стать клиентом Газпромбанка и оформить ипотечный кредит, заемщик должен соблюдать ряду условий:

- обязательно наличие постоянной прописки на территории России в зоне обслуживания банковской организации;

- минимальный возраст для получения ипотеки – 20 лет, максимальный – 65 лет на момент последней выплаты. Данные критерии могут быть изменены в зависимости от конкретного случая;

- если в качестве заемщика выступает мужчина возрастом до 27 лет, предоставление военного билета необходимо для получения одобрения;

- удостоверьтесь в отсутствии сторонних задолженностей и своевременности выполнения платежных операций. Кредитная история играет большую роль при определении максимального лимита;

- минимальный общий стаж должен быть не менее 1 года, а на текущем рабочем месте вы обязаны числиться более 6 месяцев.

Вышеуказанные условия не учитывают некоторые дополнительные предложения. Получение льгот может также потребовать соответствия с критериями. Данный вопрос предварительно уточняете в ближайшем офисе обслуживания, изучением информационного раздела сайта или звонком в бесплатную службу поддержки.

Рефинансирование ипотеки

Рефинансирование ипотеки в Газпромбанке – возможность снизить процент по кредитам, взятым в других банках. Благодаря специально разработанной программе клиент переходит на аннуитет. Газпромбанк оказывает услуги по рефинансированию военной ипотеке. После перекредитования долг кредитной организации продолжает выплачивать государство.

Информацию об акциях, адреса и контактные телефоны банка можно найти на официальном сайте.

Многие заемщики предпочитают рефинансировать ипотечный кредит в Газпромбанке, так как по условиям этой финансовой компании можно объединить несколько кредитов в один. Банк позволяет объединить ипотечный договор и другие виды потребительских займов. Рефинансирование ипотеки в Газпромбанке обладает своими преимуществами и недостатками, с которыми следует ознакомиться перед подачей заявки.

Плюсы и минусы

Заемщик может выбрать минимальный размер платежа, увеличив срок кредитования.

Банк не взимает дополнительный комиссионный сбор за рефинансирование ипотеки.

Заемщику не нужно платить за ведение лицевого счета.

Отсутствуют скрытые комиссии.

Кредитный договор можно оформить в любом денежном эквиваленте.

Заемщик может привлечь несколько поручителей.

При внесении большой суммы и досрочном погашении кредита не нужно беспокоиться о начислении штрафов или дополнительной комиссии.

Существуют жесткие требования для объекта недвижимости. Газпромбанк готов принять на рефинансирование только жилье в новом доме. Банк откажет тем клиентам, которые хотят приобрести жилплощадь на вторичном рынке.

Эксперты Газпромбанка отказывают всем клиентам, у которых ипотека по первоначальному договору выплачена менее чем на 20%.

Подать заявление в банк можно только при наличии всех необходимых бумаг. В противном случае кредитор не будет рассматривать заявку. Но на подготовку всех запрашиваемых документов может уйти до 6 месяцев.

Если клиент не застраховал свою жизнь, то это негативно повлияет на размер процентной ставки. При наличии страховки Газпромбанк не поднимет ставку.

Цель займа

Рефинансирование ипотеки Газпромбанка возможно, если выделенные средства будут направлены:

- на оплату договора долевого участия (застройщик должен пройти аккредитацию);

- на реструктуризацию залогового кредита.

Заемщик обязан подтвердить доход документально после получения предварительного одобрения заявки. При подсчете суммы рефинансированного кредита посредством ипотечного калькулятора необходимо учитывать процент, под который был выдан первоначальный займ.

Под залог квартиры

Займ с закладом у банка – типичное долговое обязательство, при котором в качестве гаранта платежеспособности клиента выступает квартира. Основные условия:

- процентная ставка – не менее 6%;

- минимальный размер займа – 500 тысяч;

- величина кредита – не более 80% от общей суммы долга.

Клиент и его собственность должны отвечать требованиям Газпромбанка. Залоговое имущество подлежит страхованию – его нельзя продать до момента полной выплаты долга.

Под залог имущественных прав требования

Рефинансировать ипотеку Газпромбанка можно под залог имущественных прав. Клиент должен иметь на руках договор долевого участия. Выделенные денежные средства нужно потратить на полное погашение задолженности перед кредитором.

Какая сумма может быть получена

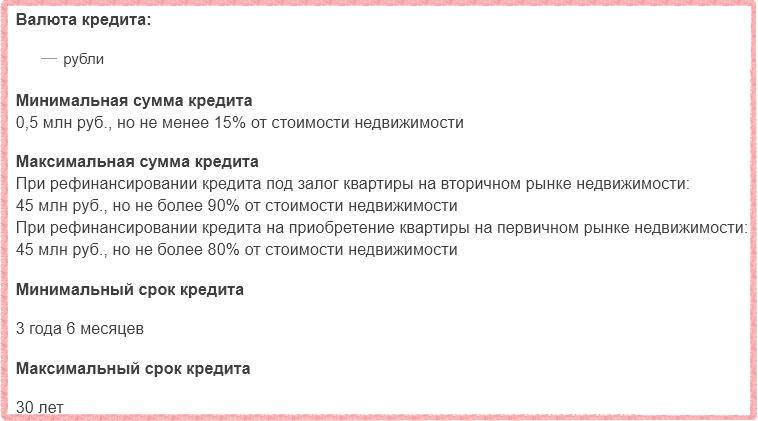

Максимальная сумма ипотеки Газпромбанка – 45 млн. Кредит выдается в рублях, поэтому размер ежемесячного платежа не зависит от колебания курса.

Особые условия банка

Условия по рефинансированию ипотеки Газпромбанка:

- сроки рассмотрения – 24 часа;

- способы погашения ипотеки – ЭПС, ДБО, кассы, банкоматы;

- способ выдачи – перечисление на счет;

- штрафы за досрочное погашение – не предусмотрено;

- тип платежа – дифференцированный, аннуитетный;

- валюта – рубли.

Процентная ставка может быть увеличена до 11%, если клиент предоставил банку минимальный пакет документов. Чтобы узнать размер вознаграждения Газпромбанка, можно воспользоваться онлайн-калькулятором.

В Газпромбанке держатели зарплатных карт могут оформить ипотеку без подтверждения доходов. Снижение процентной ставки возможно, если клиент добровольно застраховал приобретенное имущество, свою жизнь и здоровье. Ипотека для работников Газпромбанка выдается под 8-9%. Если работник был уволен до полного погашения кредита, то займ пересчитывается. Проценты выплачиваются за фактическое пользование займом.

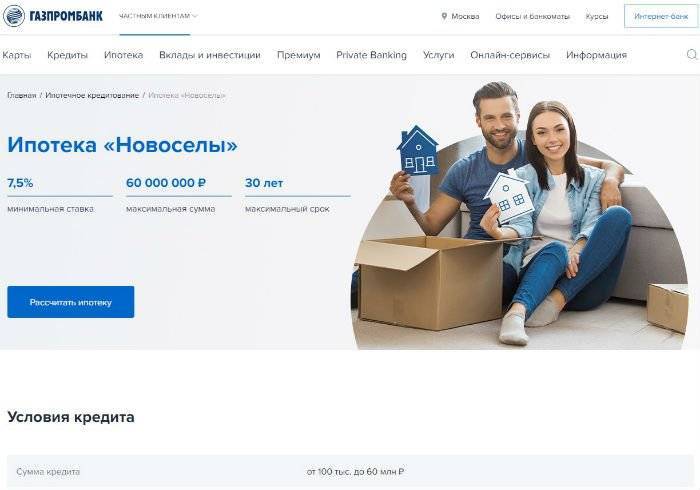

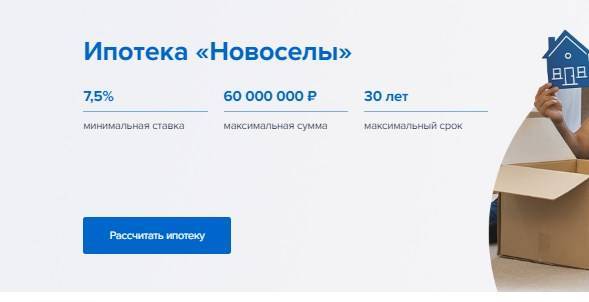

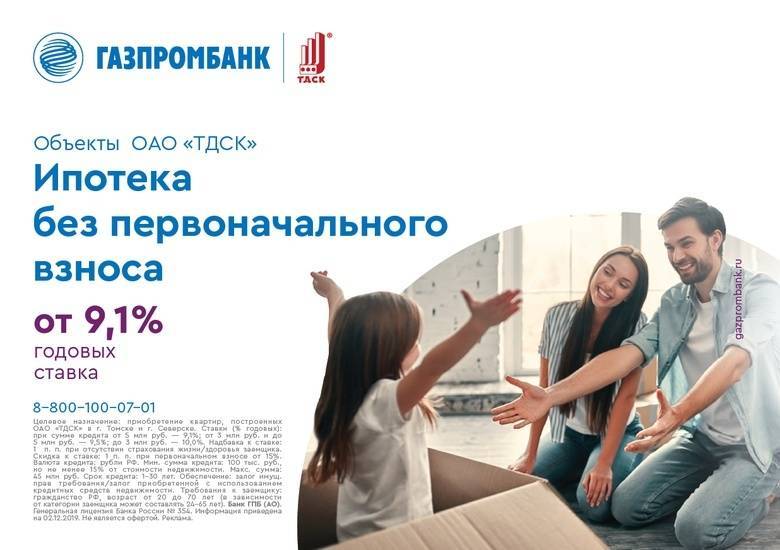

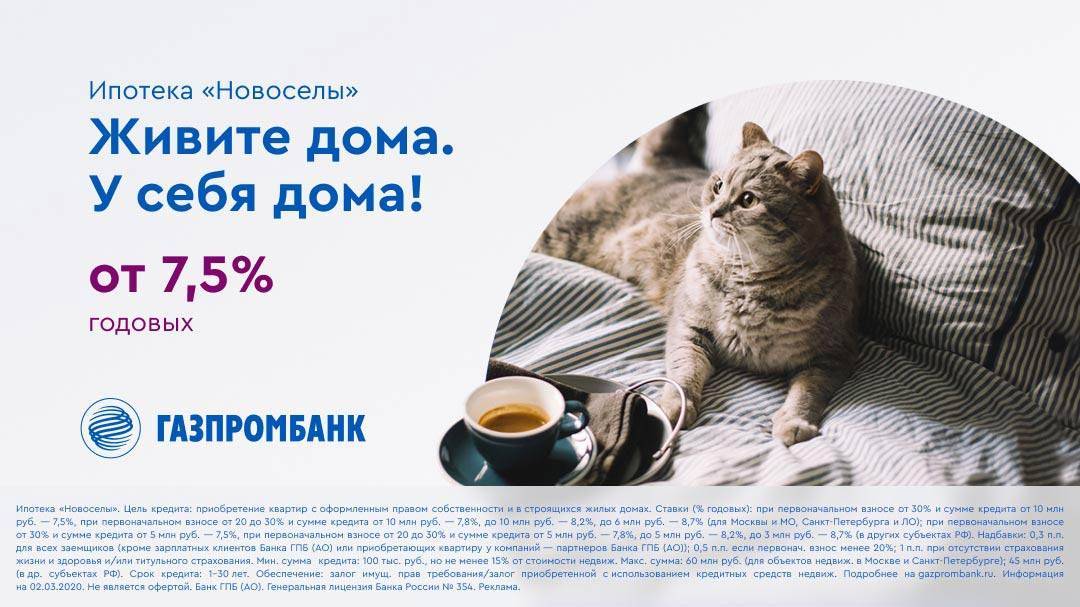

Программа «Новоселы»

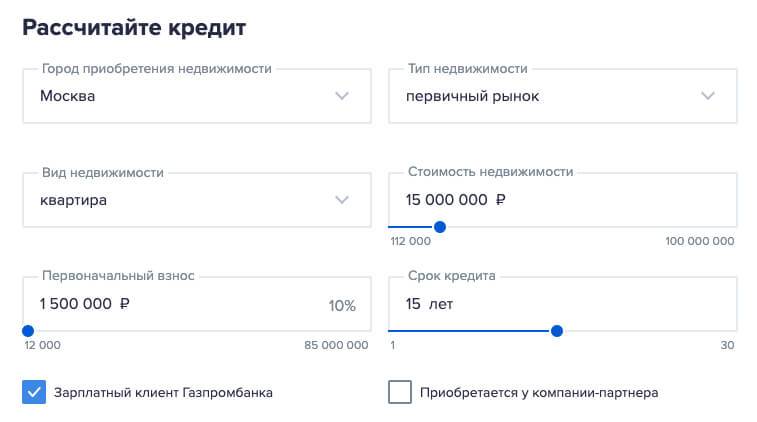

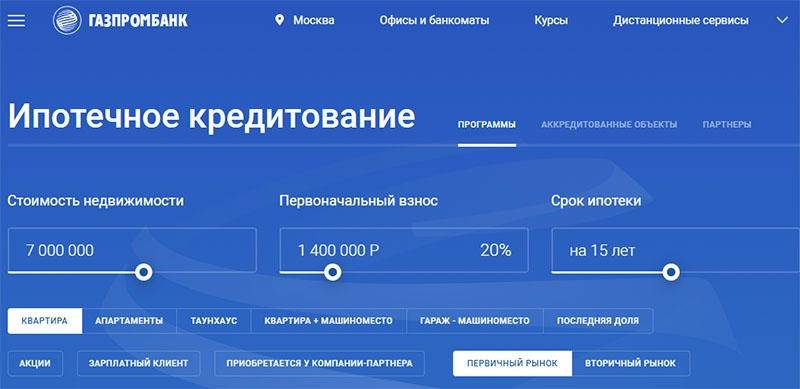

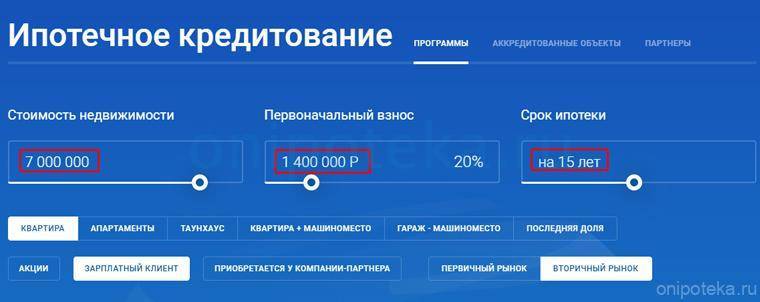

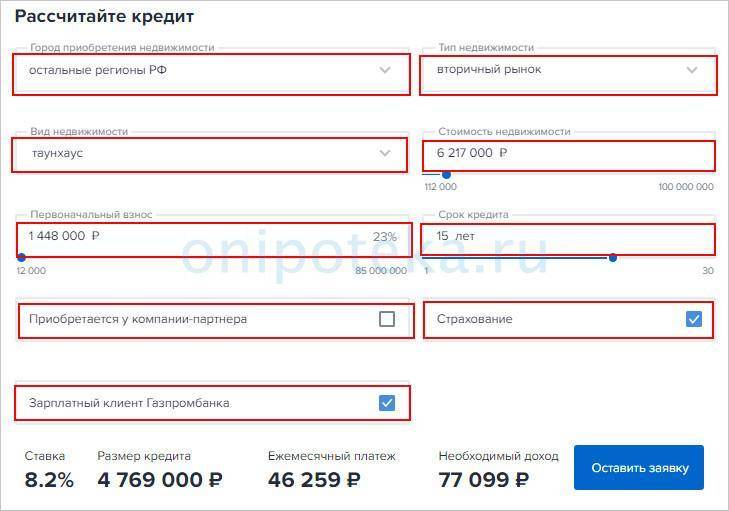

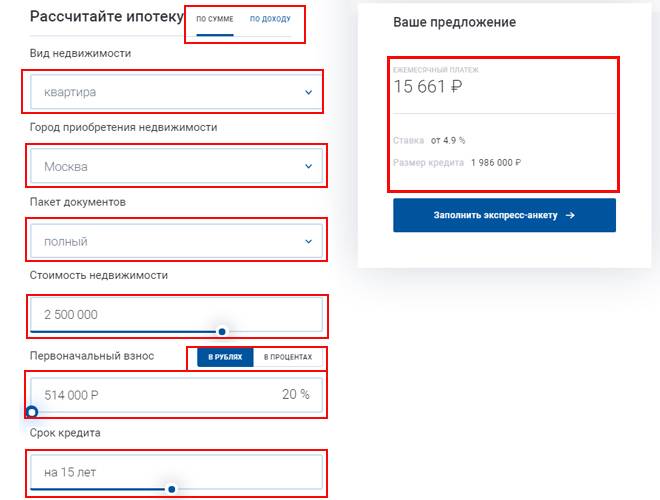

Перед тем, как подать заявку на ипотеку Газпромбанка, кредитные менеджеры рекомендуют воспользоваться калькулятором, с помощью которого можно рассчитать сумму ежемесячных взносов. После получения предварительного одобрения, заемщик может приступить к поиску подходящей квартиры. По программе «Новоселы» можно приобрести апартаменты первичного фонда. Независимо от типа, недвижимость остается в залоге у банка до полного погашения ипотеки.

Обязательное условие оформления ипотеки в Газпромбанке – подписание договора имущественного страхования. Отсутствие документа может повлиять на процентную ставку – она увеличивается на 0,3-0,5%. Страховка ипотеки Газпрома гарантирует возмещение ущерба клиенту и организации при наступлении случаев, прописанных в договоре. Специалисты рекомендуют сотрудничать только с аккредитованными банком страховыми компаниями.

Целевое назначение кредита

Ипотечная программа «Новоселы» от Газпромбанка подходит людям, желающим прибрести вторичное жилье с оформленным правом собственности. Предложение распространяется также на квартиры в новостройках.

Квартира в строящемся доме

Перед тем, как взять ипотеку в Газпромбанке, необходимо определиться с типом приобретаемой недвижимости. Стоимость квартир в строящихся жилых домах, в сравнении с вторичным фондом, занижена. Невысокая цена обусловлена отсутствием ремонта внутри жилья – застройщики продают недвижимость с черновой отделкой.

Сотрудники Газпромбанка советуют рассматривать варианты от партнеров организации. Строительные концерны, так же, как и страховые компании, должны пройти аккредитацию у кредитной организации.

Покупка таунхауса с правом оформления в собственность

В Газпромбанке можно взять в ипотеку таунхаус. В доме может располагаться несколько многоуровневых квартир. Клиент получает право оформить приобретенную недвижимость в собственность. Основные преимущества жилья – доступная цена и небольшая площадь застройки. Планировка свободная, поэтому заемщик получает возможность самостоятельно спроектировать дизайн.

Апартаменты (нежилое помещение) в строящихся объектах

Апартаменты первичного фонда можно взять в ипотеку, если клиент полностью соответствует требованиям банка. Право собственности на такую недвижимость оформляется после покупки. Денежные средства, выделенные Газпромбанком, можно потратить на оплату договора участия в долевом строительстве.

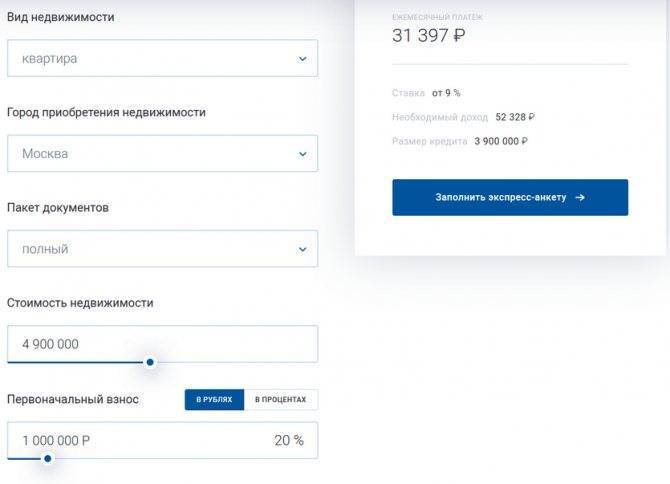

Ипотечный калькулятор от Газпромбанка помогает заемщику заранее определиться с типом платежа. При выборе аннуитета клиент ежемесячно вносит фиксированную сумму. При дифференцированном типе оплаты ежемесячная сумма платежа постепенно уменьшается.

Минимальная и максимальная сумма

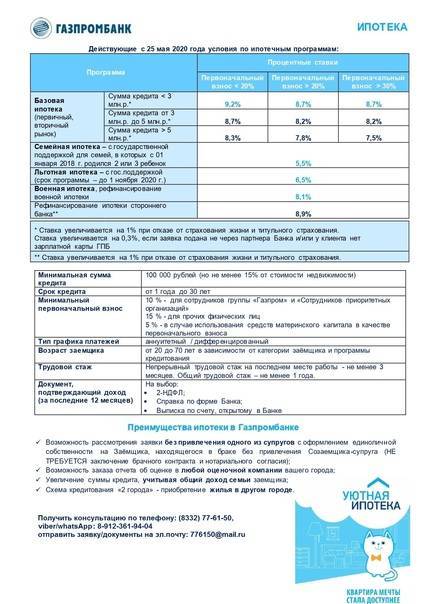

Отличительная особенность ипотечной программы – достаточно высокая сумма кредита. Его минимальная величина – 3 млн, максимальная – 60 млн.

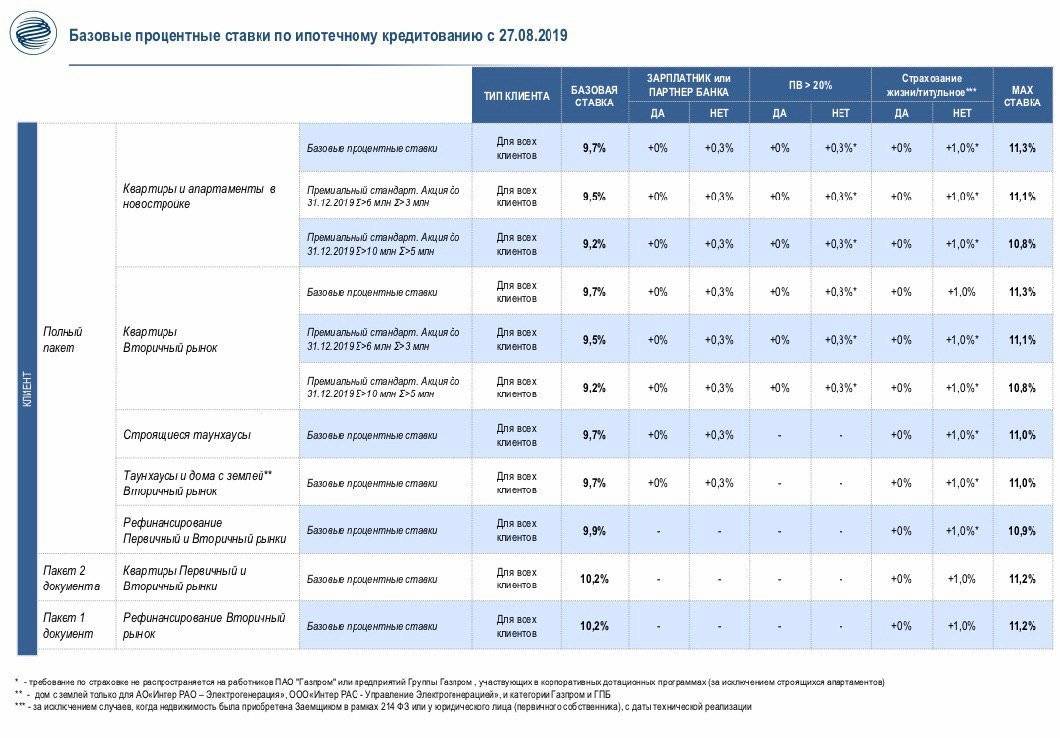

Ставка кредита: постоянная или вариативная

На сегодняшний день ставка по ипотеке от Газпромбанка вариативная (8,2%-11%). Размер годового вознаграждения напрямую зависит от суммы ипотечного кредита, взятого на квартиру:

- 8,2% — 5 млн (регионы РФ) или 10 млн (Москва, Санкт-Петербург);

- 8,6%-9% — 3 млн (регионы) или 6 млн (Москва и область);

- от 9%-11% — до 60 млн (Москва и регионы страны).

На процентную ставку может повлиять ряд факторов:

- надбавка в 0,5% — если начальный взнос меньше 20%;

- надбавка в 0,3% — если клиент не держатель зарплатной карты;

- надбавка в 1% — если клиент не оформил договор страхования.

Ипотеку, взятую в Газпромбанке на покупку вторичного жилья, можно погасить досрочно. В этом случае заемщик экономит значительную сумму личных средств на процентах.

После того, как заемщик получил разрешение на ипотеку Газпромбанка, денежные средства переводятся безналичным способом. Комиссия банком не взимается.

Инструкция для получения

Алгоритм оформления достаточно прост.

Он состоит из следующих этапов:

- Сбор требуемого пакета документации.

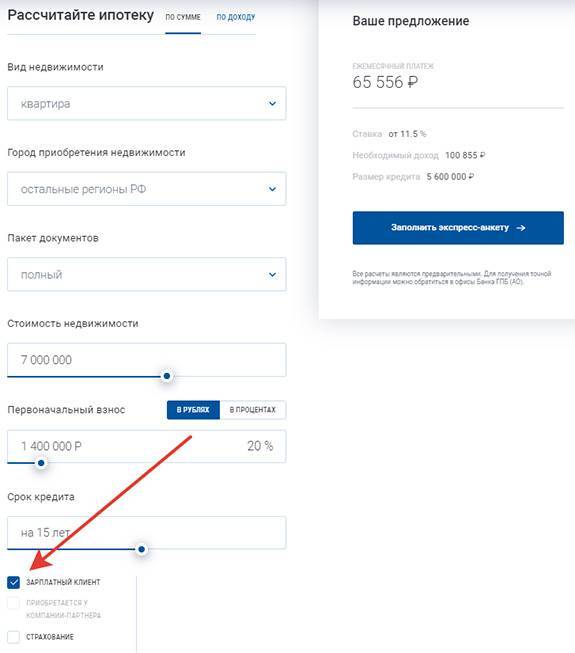

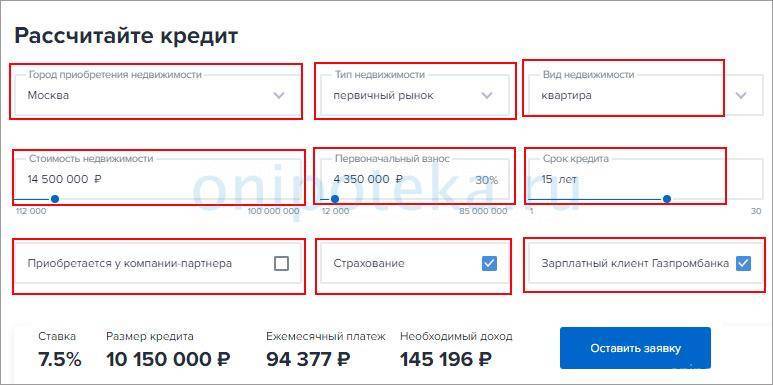

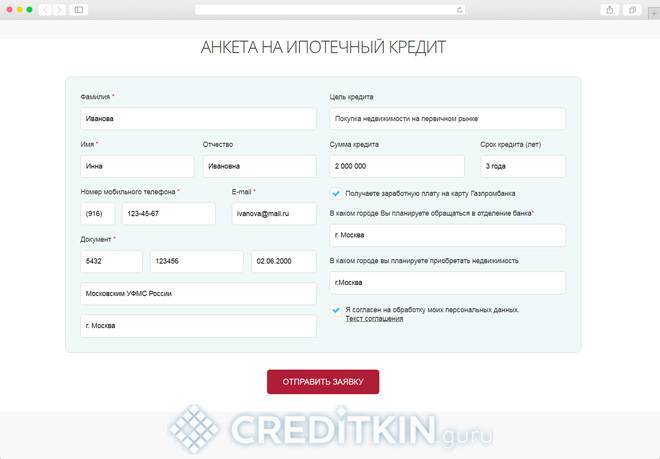

- Расчет ипотечного кредита с помощью специального калькулятора, найти который можно на сайте Газпромбанка.

- Подача первичной заявки вместе документами в ближайшем отделении или в режиме онлайн.

- Ожидание принятия решения по заявлению.

- Предоставление банку собранного пакета документации.

- Ожидание окончательного вердикта по заявке.

- Выбор приобретаемого объекта имущества.

- Заключение договора о кредитовании.

- Покупка недвижимости.

- Регистрация недвижимости в качестве залога в банке.

Документы

После принятия первичной заявки гражданина необходимо явиться в банк для составления заявления.

К нему необходимо приложить следующий набор документов:

- личная анкета потенциального заемщика;

- общегражданский паспорт или любой другой документ, который способен идентифицировать личность заявителя;

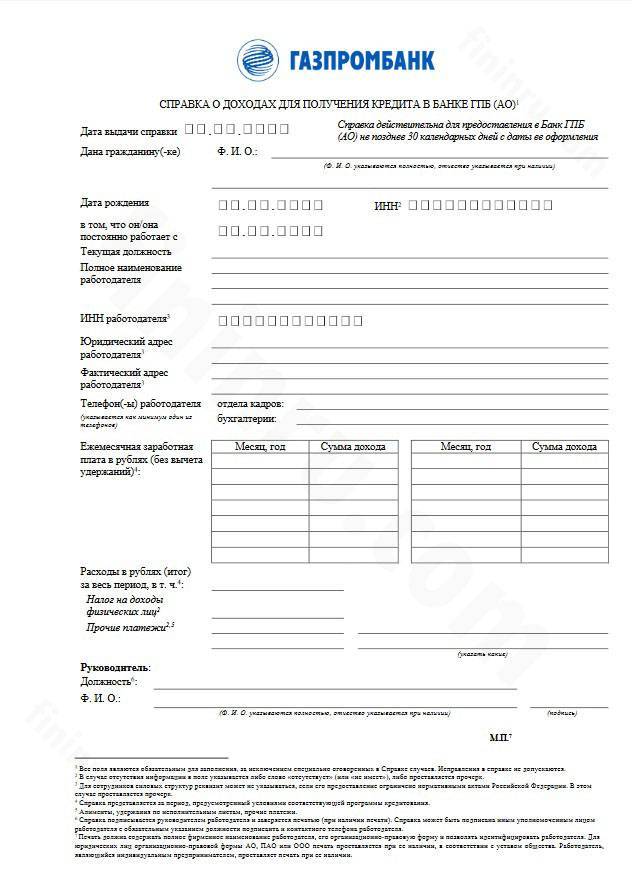

- справка об объеме получаемых доходов, составленная по унифицированной форме 2-НДФЛ (для индивидуальных предпринимателей дополнительно справка по форме 3-НДФЛ);

- оригинал свидетельства о регистрации брака (при наличии);

- свидетельство ИНН;

- сведения об имеющемся дополнительно доходе и соответствующая документация, подтверждающая факт их наличия;

- иные документы, подтверждающие наличие прав на получения льгот (сертификат материнского капитала, справка об участии в программе молодая семья и т.д.).

Имеющиеся льготы и привилегии

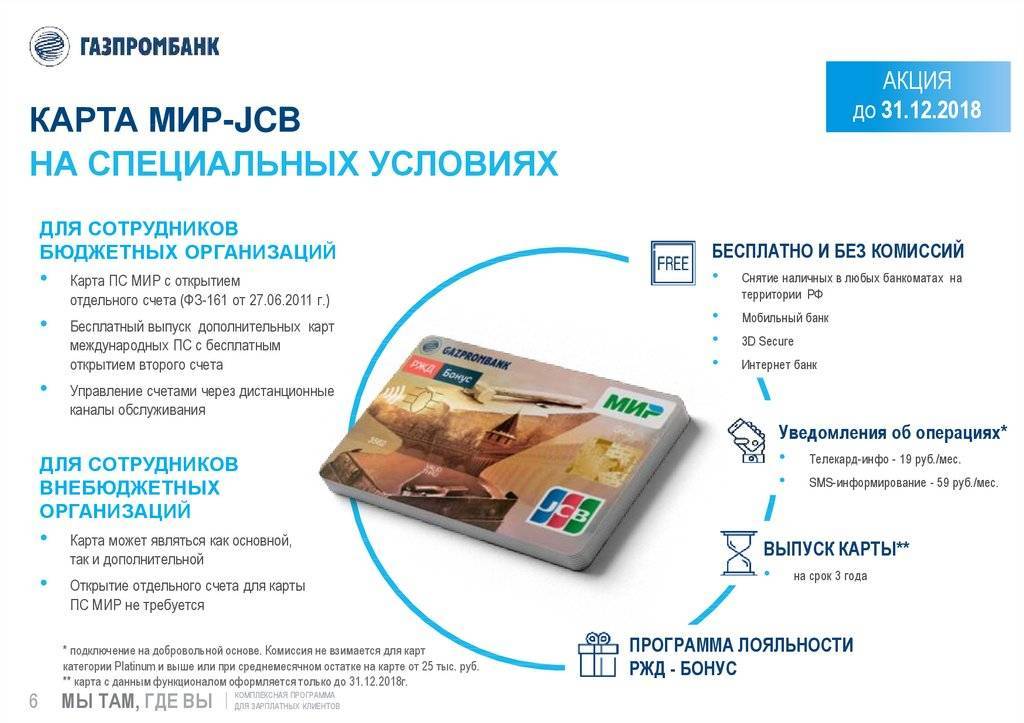

Газпромбанк обладает и рядом льготных программ кредитования, созданную для зарплатных клиентов, для собственных служащих и работников партнерских организаций. Наличие привилегий объясняется имеющейся возможностью оценить платежеспособность клиентов благодаря уже имеющейся базой данных о них.

Специальные условия получают и корпоративные банковские клиенты. Льготы для них предусмотрены и по ипотечным программам. В частности:

- сниженные ставки годовых;

- быстрота принятия решения банком о кредитовании;

- упрощенный и ускоренный порядок рассмотрения заявления;

- сокращенный портфель документации, необходимый для получения займа.

Льготные клиенты Газпромбанка могут выбирать любые направления в кредитовании, для них доступен абсолютно весь спектр имеющихся кредитов. Но стоит учитывать, что на программы рефинансирования займов льготы не распространяются, этой услугой клиенты могут воспользоваться на общепринятых условиях. Также кредит Газпромбанка для держателей зарплатных карт может проходить и по всем акциям, активным на момент оформления займа.

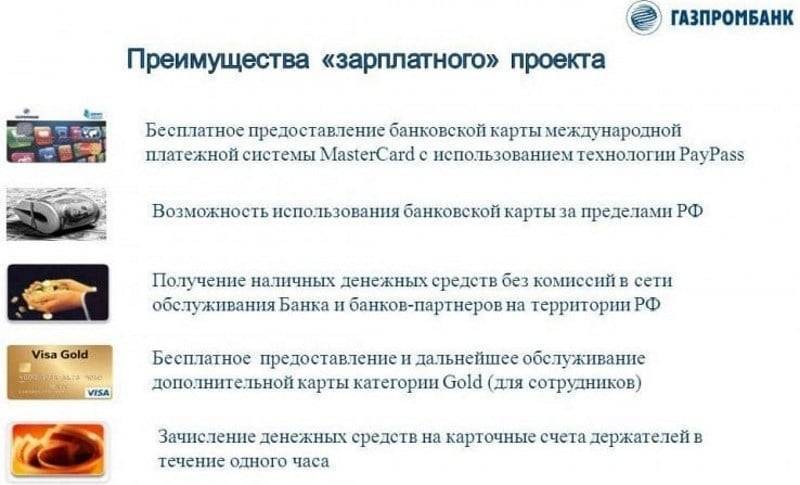

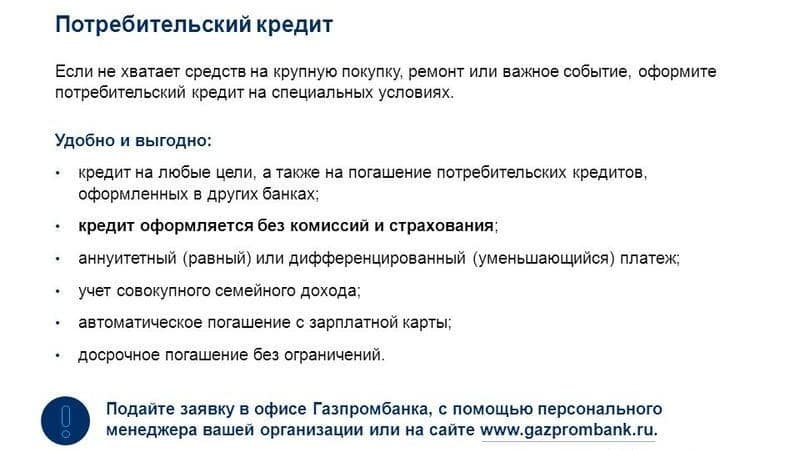

Потребительские кредиты

Потребительские кредиты для держателей зарплатных карт “Газпромбанка” представлены пятью программами:

- Легкий кредит (ставка – от 9,5 % годовых, срок – до 84 месяцев, сумма кредита – до 3 миллионов рублей);

- Потребительский кредит с обеспечением (ставка – от 9,8 % годовых, срок – до 84 месяцев, сумма кредита – до 5 миллионов рублей);

- Потребительский кредит для военнослужащих (ставка – от 12,9 % годовых, срок – до 36 месяцев, сумма кредита – до 500 тысяч рублей);

- Потребительский кредит под залог квартиры (ставка – от 11,9 % годовых, срок – до 15 лет, сумма кредита – до 3 миллионов рублей);

- Рефинансирование потребительских кредитов (ставка – от 9,5 % годовых, срок – до 84 месяцев, сумма кредита – до 3 миллионов рублей).

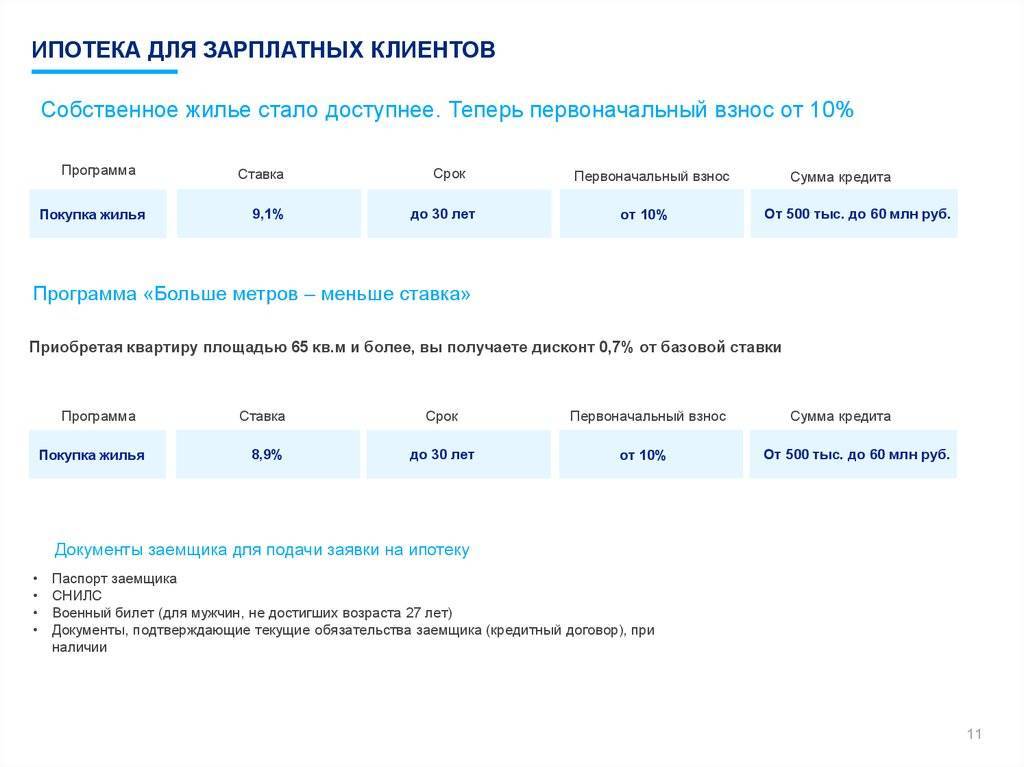

Условия ипотеки для держателей зарплатных карт Газпромбанка

Льготы по ипотеке держателям зарплатных карт Газпромбанк предоставляет для покупки следующего вида недвижимости:

- первичный рынок;

- вторичный рынок;

- рефинансирование.

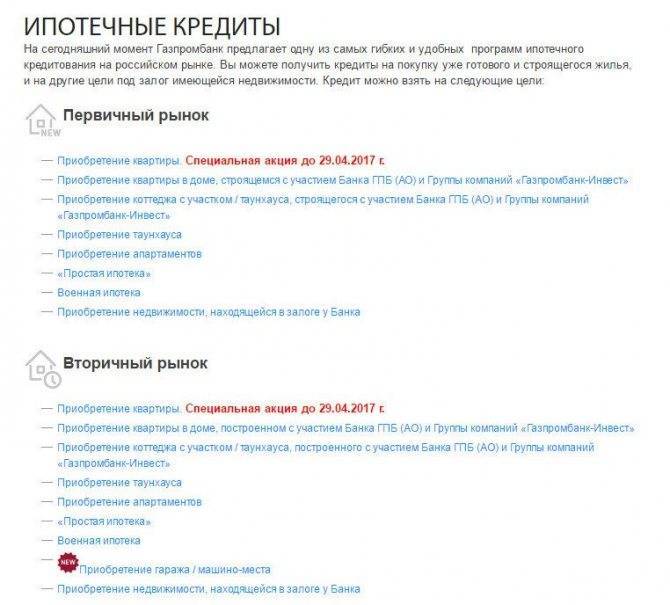

Первичный рынок

Покупка недвижимости по ипотеке для зарплатных клиентов Газпромбанка на первичном рынке – это приобретение квартиры в строящемся доме, в регионе с открытым филиалом кредитно-финансового учреждения.

Условия по ней следующие:

- сумма – от 0,5 млн. рублей;

- срок – от 1 до 30 лет;

- минимальный необходимый первоначальный взнос 10%;

- процентная ставка от 9,2%.

Данную минимальную ставку могут получить только зарплатные клиенты, но и для них она возрастет на 0,5% при покупке таунхауса и при выборе недвижимости не у компании-партнера.

Вторичный рынок

Покупка недвижимости по ипотеке Газпромбанка для зарплатных клиентов на вторичном рынке построена на аналогичных условиях, что и на первичном, однако, подразумевает покупку готового жилья.

Процентная ставка, которая для держателей зарплатных карт стартует с отметки в 9,2% может быть увеличена на 0,5% при покупке таунхауса, гаража или машино-места.

Рефинансирование

Услуга рефинансирования ипотеки в Газпромбанке позволяет переоформить уже имеющийся кредит на жилье от другого банка по сниженной процентной ставке.

Условия для зарплатных клиентов Газпромбанка таковы:

- срок кредита до 30 лет;

- минимальная сумма кредита от 0,5 млн. рублей;

- процентная ставка от 8,8% годовых.

Рекомендовано предварительно просчитать на калькуляторе ипотеку Газпромбанка для держателей зарплатных карт. С его помощью можно просматривать график выплат, а также делать расчет будущих платежей и досрочной выплаты.

Рефинансирование ипотеки в Газпромбанке

После снижения Центробанком ключевой ставки многие кредитополучатели задумались о снижении ставки по ипотечным займам. Однако банки не всегда могут снизить ставки, поэтому клиенты прибегают к рефинансированию в других организациях.

Газпромбанк предлагает выгодные условия для погашения ипотечного кредита с помощью рефинансирования. Перекредитование позволяет гражданину погасить ипотечный заем, оформленный под высокие проценты, и продолжать выплачивать долг с меньшими начислениями. Ежемесячные платежи снижаются, а время на выплату займа увеличивается.

Кроме того, Газпромбанк предлагает рефинансировать кредит с привлекательными дополнительными условиями. Клиент может переоформить заем по другим программам (военная или семейная ипотека), а также получить средства на любые другие цели в размере до 30% долга.

При выборе услуги по рефинансированию гражданин может изменять период кредитования, а также выбирать вид платежа (аннуитетный или дифференцированный).

Условия и ставки

Снижение кредитной нагрузки доступно только клиентам, не имеющим задолженности по платежам, которые постоянно платили вовремя по счетам. Пройти процедуру рефинансирования могут заемщики, которые:

- Являются гражданами РФ.

- Зарегистрированы в регионе присутствия финансовой организации.

- Не младше 20 и не старше 70 лет (на дату выплаты кредита).

- Имеют положительную кредитную историю.

- Стаж на месте трудоустройства не менее 6 месяцев.

Процентная ставка ипотеки Газпромбанка после рефинансирования составит 8,3% годовых. Как обычно, один процентный пункт добавляется в случае отказа клиента от страховки. Кроме того, существуют некоторые нюансы с залогом имущества, которые могут повлечь увеличение ставки.

Если рефинансирование осуществляется по программе «Семейная ипотека» процент снижается до 5,5%. Обязательное условие — наличие двух и более детей, второй их которых рожден не ранее 1 января 2018 года.

Размер предоставляемой суммы от 100 000 до 45 000 000 руб. Для жилья с оформленным правом собственности срок погашения составляет 3,5 года. Для покупки квартиры в строящихся домах – 1 год. Основным условием ипотеки в Газпромбанке после рефинансирования является переход недвижимости в залог банка.

Публикации по теме:

- Ипотека в Газпромбанке для держателей зарплатных…

- Газпромбанк потребительский кредит: процентная…

- Газпромбанк вклады для физических лиц на сегодня – 2021 год

- Кредитные карты Газпромбанка с льготным периодом,…

Ипотека для сотрудников Газпрома в Газпромбанке

Существующее многообразие ипотечных предложений можно разделить на три основные группы. В первую, самую значительную по объему, входят займы от коммерческих банков – эти кредиты могут оформить лишь те, кто имеет не плохой заработок и, как говорится, уверен в завтрашнем дне.

Вторая группа представлена государственными жилищными программами, которые главным образом предназначены для тех, кто проживает в условиях, несоответствующих социальным нормам. Третья группа включает в себя корпоративные займы для сотрудников, работающих в крупных компаниях, которые не только предоставляют определенные льготы получателю таких ссуд, но и служат мощнейшим источником мотивации персонала. Одной из таких программ является ипотека для работников Газпрома.

Преимущества предложений для сотрудников.

Стоит отметить, что жилищная поддержка персонала в этой компании осуществлялась всегда, однако в 2005 году руководство обратило внимание на факт того, что проблемы работников решаются по сути за счет оплаты гражданами нашей страны тарифов на газоснабжение, что является не совсем правильно по отношению к последним. В результате подход к корпоративному жилью был пересмотрен и, начиная с 2006 года, заработала программа Газпромбанка по ипотеке для сотрудников Газпрома, при этом ее действие также распространяется и на компании, единственным учредителем которых является ОАО Газпром

В качестве основных льгот, положенных участнику программы, можно выделить дотирование процентной ставки (как правило, компенсации процентов по ипотеке составляет 7 пунктов от готовой ставки), компенсация половины минимального первоначального взноса, а также предоставление субсидий, позволяющих погасить до 50% долга при появлении в семье заемщика третьего и последующих детей. На сегодняшний день работникам предлагается оформить ссуду по ставке 12% годовых сроком до 20 лет. Принимая во внимание размер компенсации от работодателя, получается, что фактически кредитование происходит под 5% годовых, то есть практически в три раза ниже рыночной ставки.

Как получить?

Решение о возможности предоставить ипотеку для работников Газпрома в Газпромбанке принимается специалистами отдела социального развития компании. Со стороны потенциальных кандидатов требуется немного, а именно, заполнить анкету участника, подготовить справку о составе семьи и документы о текущем уровне обеспеченности жильем. Приоритетное право на льготные займы имеют семьи, признанных нуждающимися в улучшении их жилищных условий, а также пенсионеры, проживающие в помещениях, признанных аварийными. По результатам рассмотрения документов эксперты отдела социального развития либо уведомляют лицо, изъявившее желание получить льготы о готовности их предоставить, либо предлагают тем, кому отказали в ипотеке, заключить договор с банком на стандартных условиях. Как правило, при положительном решении на имя работника подготавливается сертификат участника, в котором будет указано его право на льготы.

Недостатки программы.

Как и у всех социально направленных инициатив главный недостаток у ипотеки Газпромбанка для сотрудников Газпрома один – финансовые возможности компании не всегда соответствую количеству тех, кто хотел бы получить льготы, в связи с чем тем, кто проживает в вполне приемлемых условиях и хочет купить еще одну квартиру «для того чтобы была» реализовать свои планы не получится. Второй нюанс, о котором нужно знать – это прекращение компенсации процентов работодателем при увольнении сотрудника из компании: на оставшуюся задолженность проценты будут начисляться исходя из ставки в 12% годовых. Также, теоретически, в компенсации может быть отказано при неисполнении сотрудником своих трудовых обязанностей, однако за все время существования программы таких случаев не было.

Говоря о программе в целом, большинство специалистов в области ипотечного кредитования сходятся во мнении, что на сегодняшний день это одно из самых выгодных корпоративных предложений, разработанных в нашей стране.