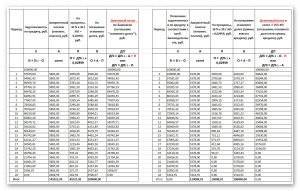

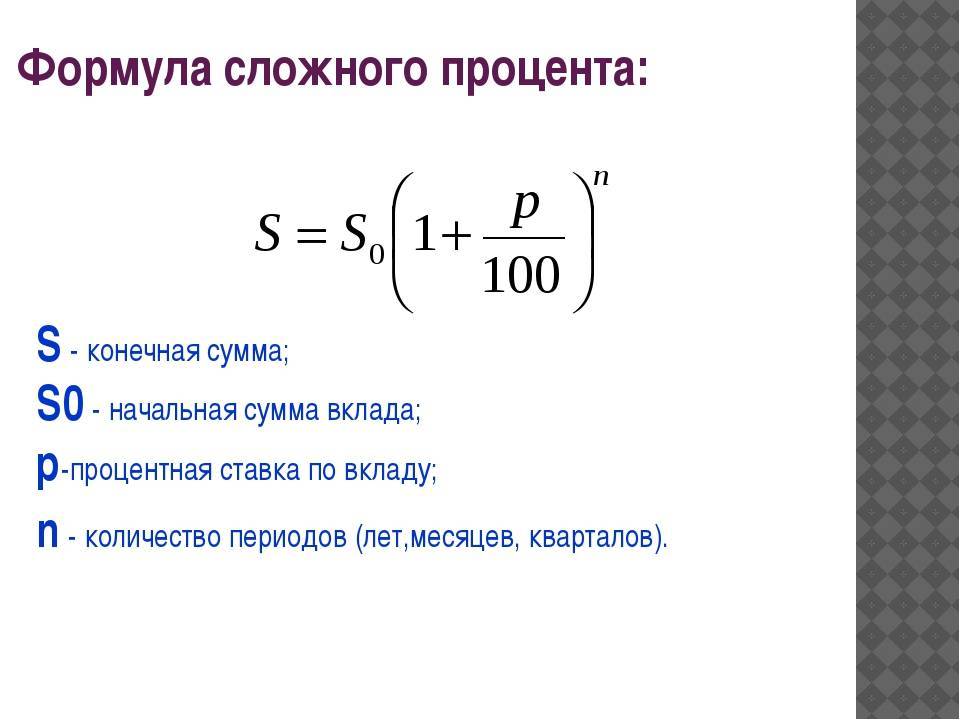

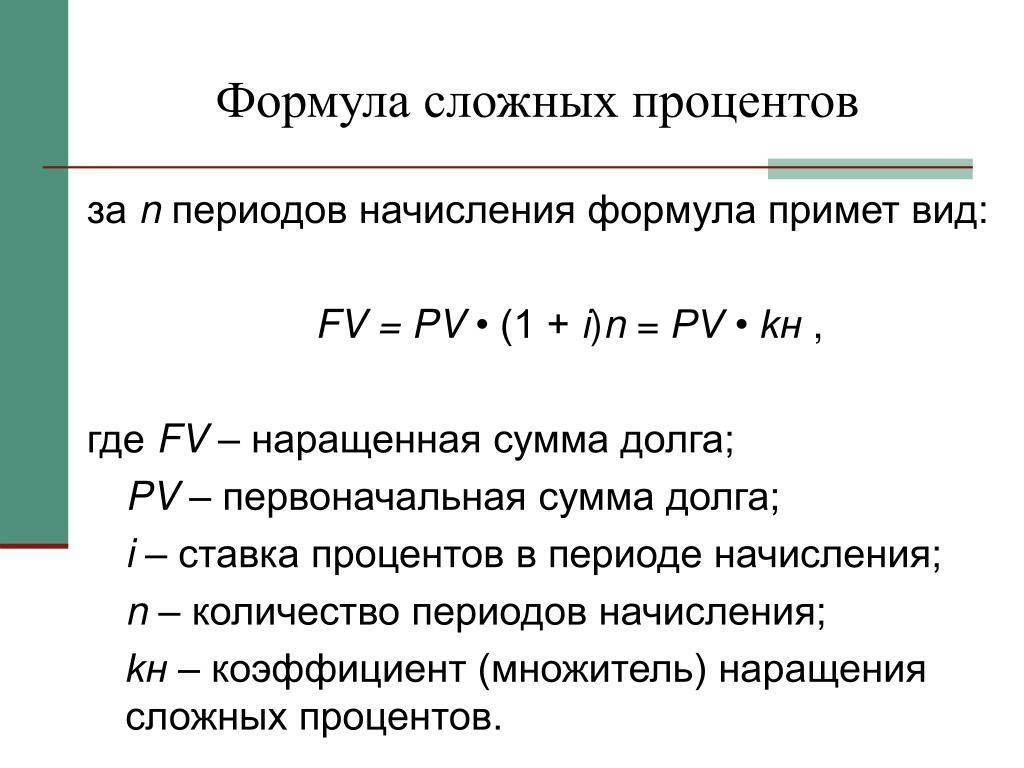

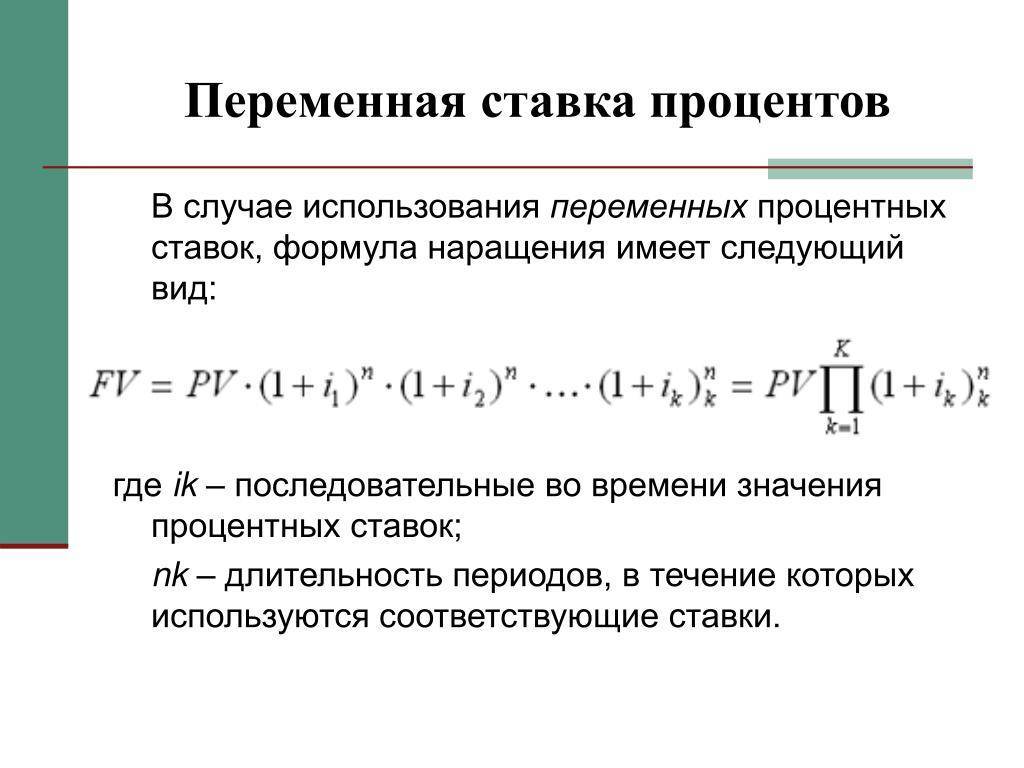

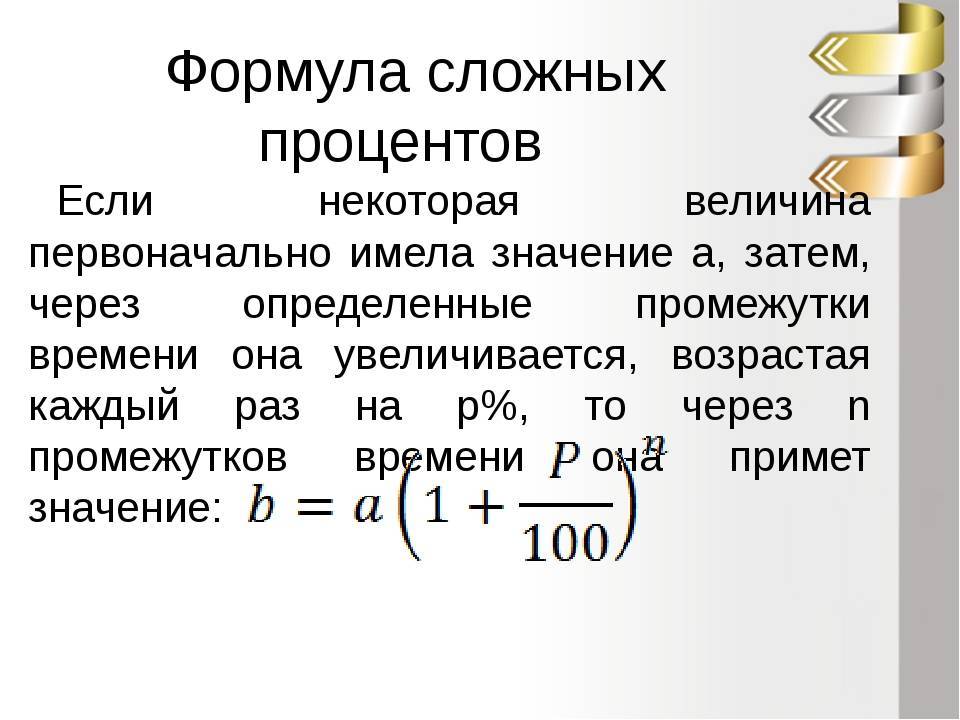

График платежей по кредиту (с применением формулы сложных процентов)

Исходные данные для расчёта полной стоимости кредита:

Сумма кредита 100 000 руб.

Проценты 36 % годовых

Срок кредитования 24 месяца

Комиссии 0 руб.

Составляем график по банковскому методу:

| Период | Задолженность по кредиту, руб. | Аннуитетный платеж (ежемес. платеж), руб. | На проценты, 36 % х 30 / 365 = 2,959% = 0,02959 | На погашение основного долга, руб. | Денежный поток по-банковски (погашение «основного долга»), руб. |

| З | А | П | О | ДП | |

| Зi = Зi-1 — О | const | П = ДПi х 0,02959 | О = А — П | ДПi = ДПi-1 — А + П или ДПi = ДПi-1 — О | |

| 100000,00 | 100000,00 | ||||

| 1 | 97074,00 | 5885,00 | 2959,00 | 2926,00 | 97074,00 |

| 2 | 94061,42 | 5885,00 | 2872,42 | 3012,58 | 94061,42 |

| 3 | 90959,70 | 5885,00 | 2783,28 | 3101,72 | 90959,70 |

| 4 | 87766,19 | 5885,00 | 2691,50 | 3193,50 | 87766,19 |

| 5 | 84478,20 | 5885,00 | 2597,00 | 3288,00 | 84478,20 |

| 6 | 81092,91 | 5885,00 | 2499,71 | 3385,29 | 81092,91 |

| 7 | 77607,45 | 5885,00 | 2399,54 | 3485,46 | 77607,45 |

| 8 | 74018,85 | 5885,00 | 2296,40 | 3588,60 | 74018,85 |

| 9 | 70324,07 | 5885,00 | 2190,22 | 3694,78 | 70324,07 |

| 10 | 66519,96 | 5885,00 | 2080,89 | 3804,11 | 66519,96 |

| 11 | 62603,28 | 5885,00 | 1968,33 | 3916,67 | 62603,28 |

| 12 | 58570,71 | 5885,00 | 1852,43 | 4032,57 | 58570,71 |

| 13 | 54418,82 | 5885,00 | 1733,11 | 4151,89 | 54418,82 |

| 14 | 50144,07 | 5885,00 | 1610,25 | 4274,75 | 50144,07 |

| 15 | 45742,84 | 5885,00 | 1483,76 | 4401,24 | 45742,84 |

| 16 | 41211,37 | 5885,00 | 1353,53 | 4531,47 | 41211,37 |

| 17 | 36545,81 | 5885,00 | 1219,44 | 4665,56 | 36545,81 |

| 18 | 31742,20 | 5885,00 | 1081,39 | 4803,61 | 31742,20 |

| 19 | 26796,45 | 5885,00 | 939,25 | 4945,75 | 26796,45 |

| 20 | 21704,36 | 5885,00 | 792,91 | 5092,09 | 21704,36 |

| 21 | 16461,59 | 5885,00 | 642,23 | 5242,77 | 16461,59 |

| 22 | 11063,69 | 5885,00 | 487,10 | 5397,90 | 11063,69 |

| 23 | 5506,07 | 5885,00 | 327,37 | 5557,63 | 5506,07 |

| 24 | 0,00 | 5668,99 | 162,92 | 5506,07 | 0,00 |

| Итог | 141023,99 | 41023,99 | 100000,00 |

Сразу предлагаем вам сравнить этот график, рассчитанный по формуле сложных процентов, с графиком платежей того же самого кредита (на тех же условиях), но рассчитанным по формуле простых процентов:

2 графика платежей по одному кредиту-сложные и простые проценты

Рекомендуем не забыть прочитать след. статьи:

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

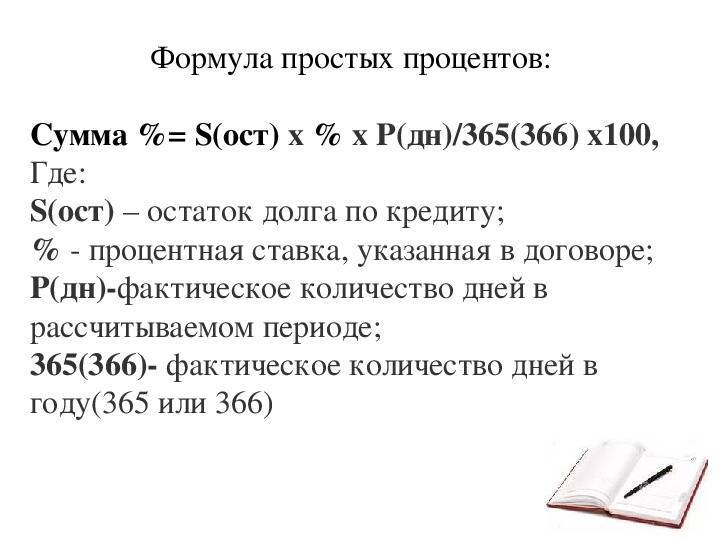

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать общую сумму переплаты по кредиту

Стоит помнить, что итоговая сумма переплаты напрямую влияет на конечный остаток задолженности. Например, если заемщик будет регулярно вносить немного больше средств, чем расписано по графику платежей, то переплата также уменьшится. На сумму переплаты влияет и срок кредитования (чем он меньше, тем уменьшается величина переплат). Ног стоит понимать, что кредитные организации, оформляя ссуды, преследуют цель получения выгоды, поэтому отыскать банк, который кредитует население с нулевыми переплатами невозможно.

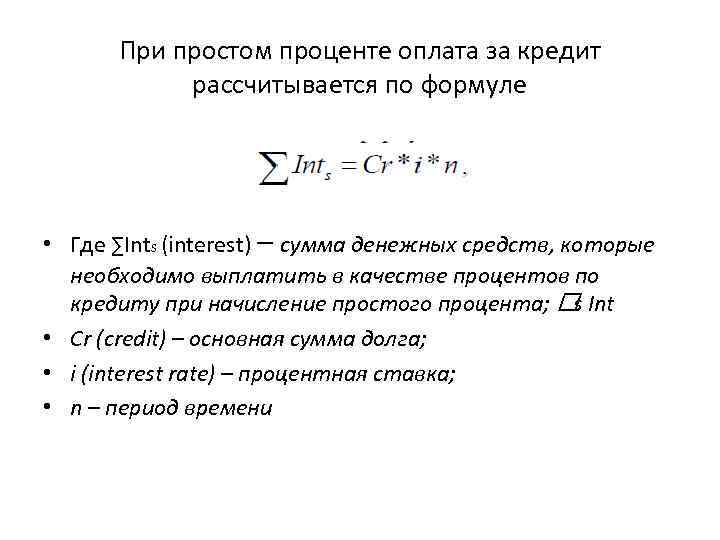

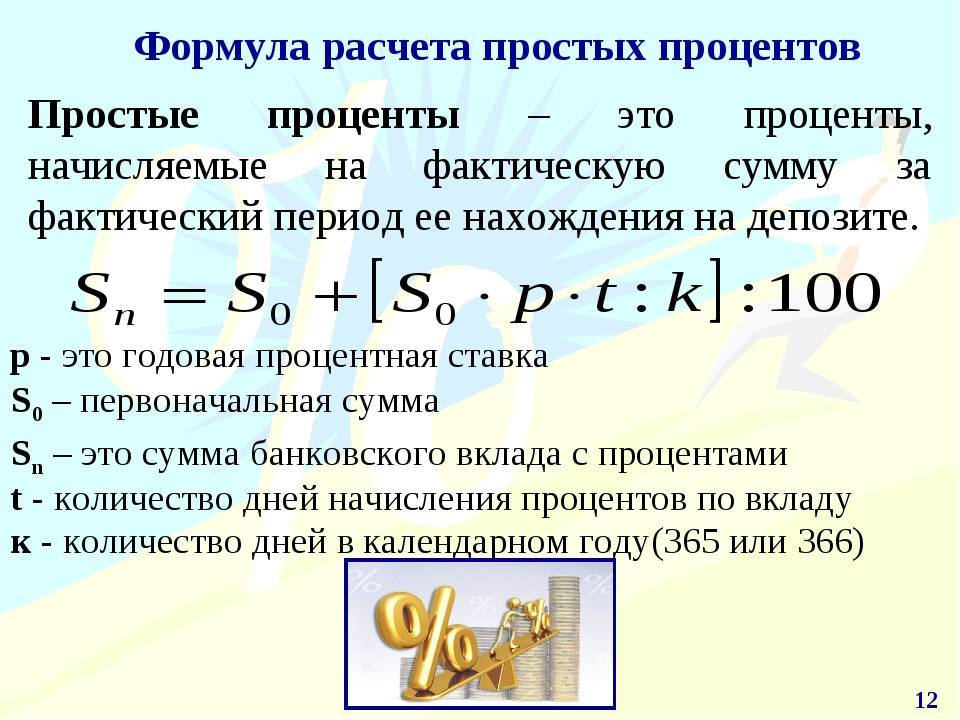

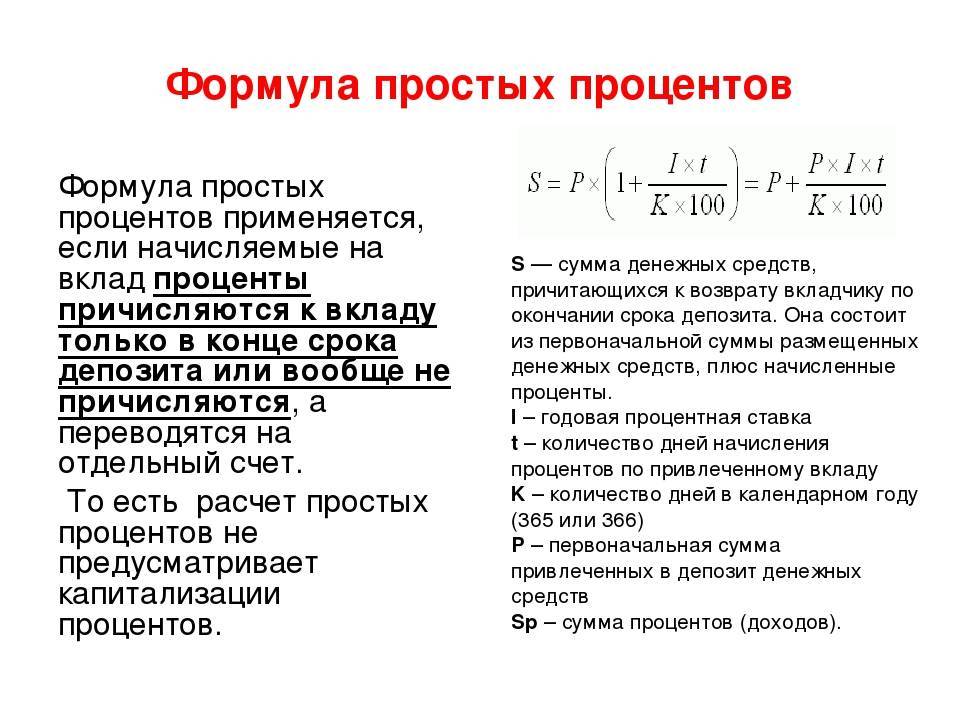

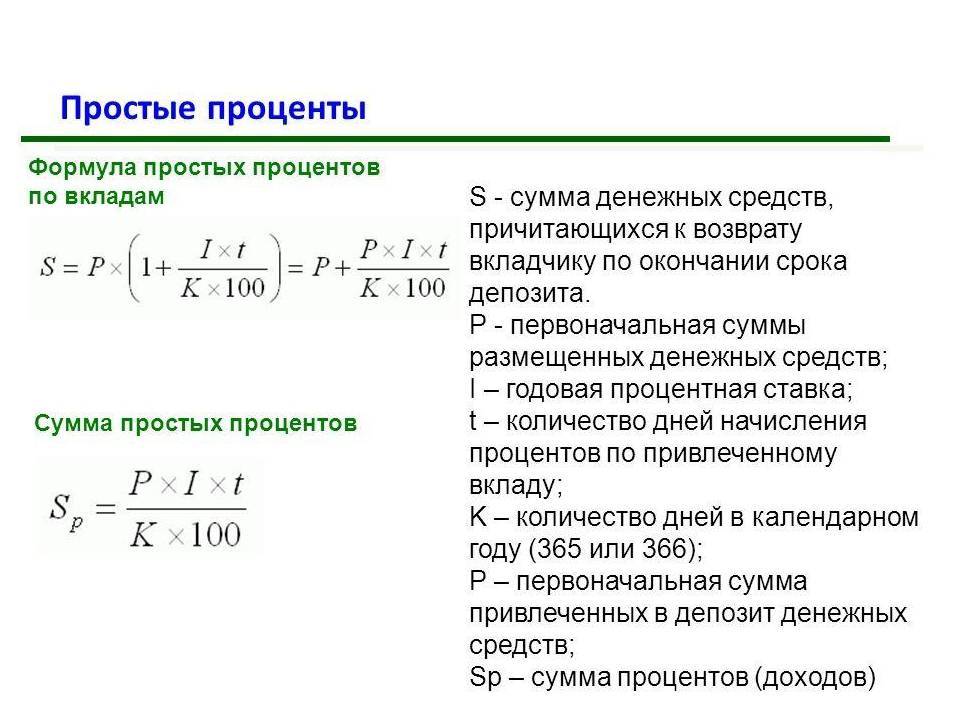

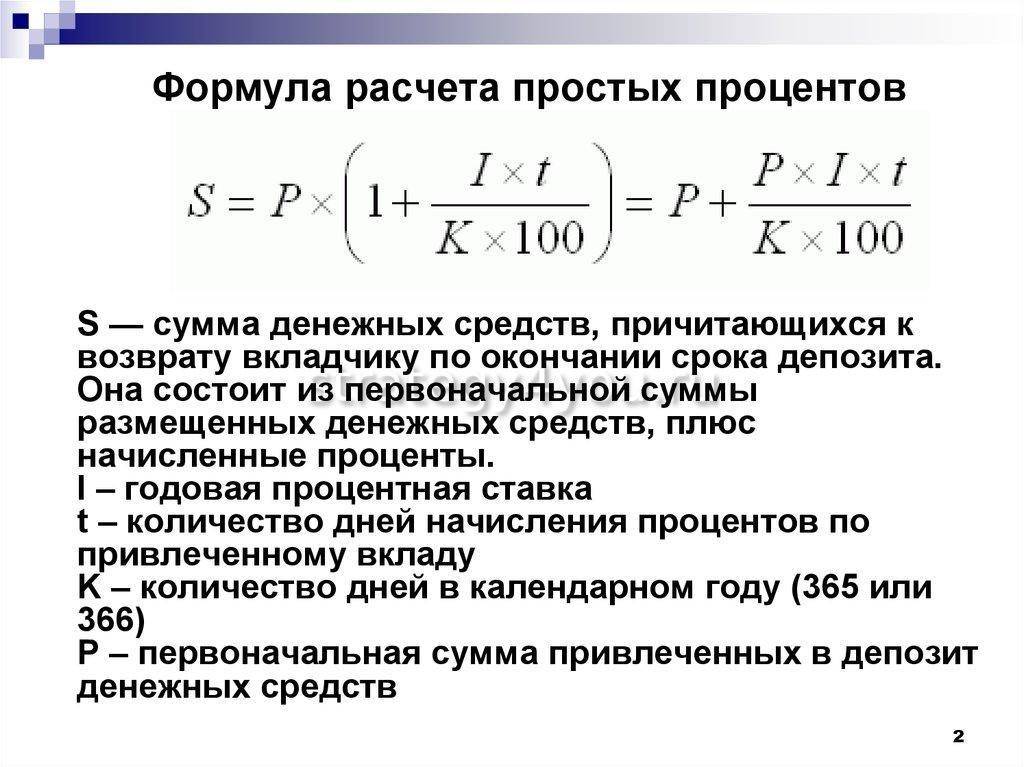

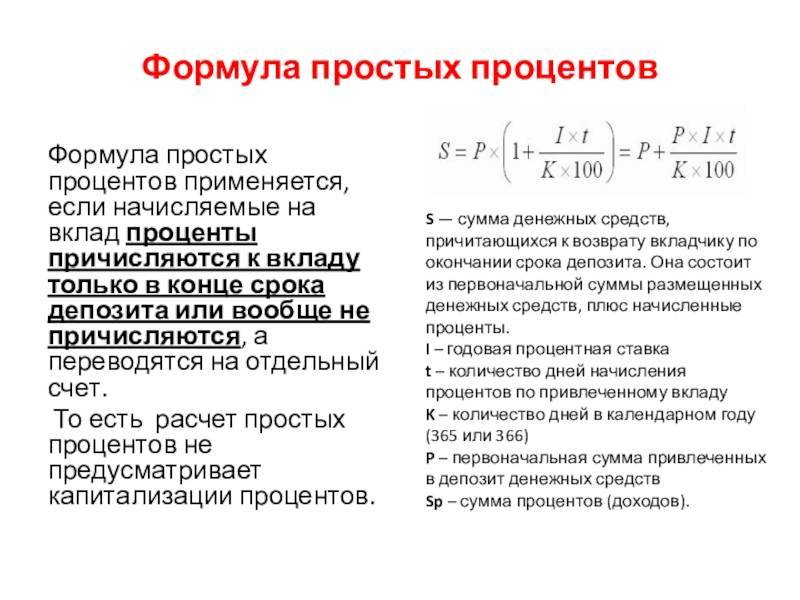

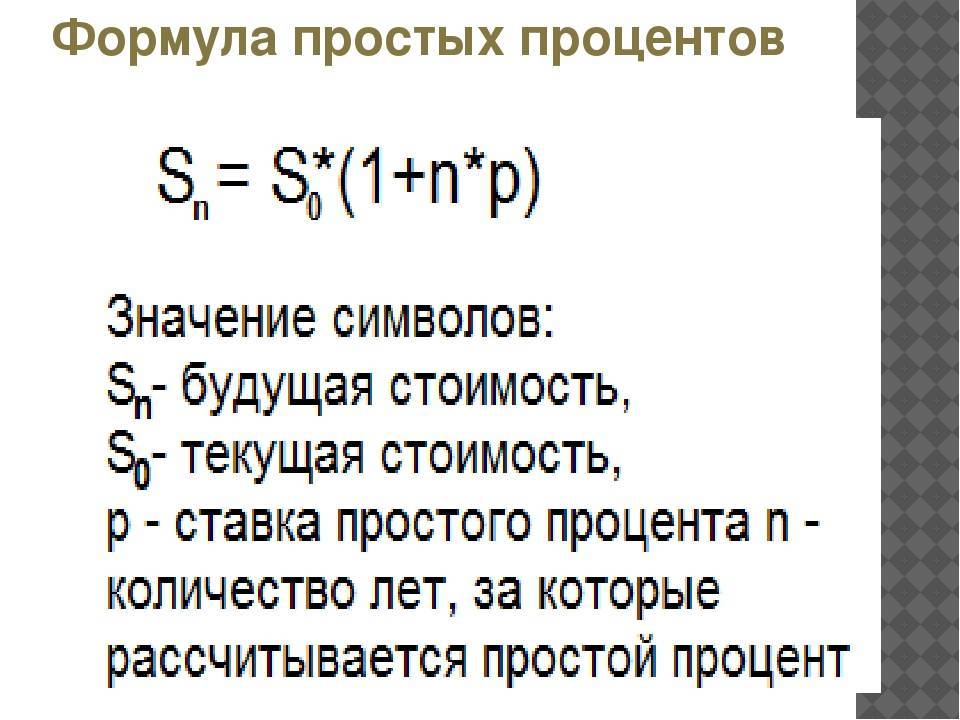

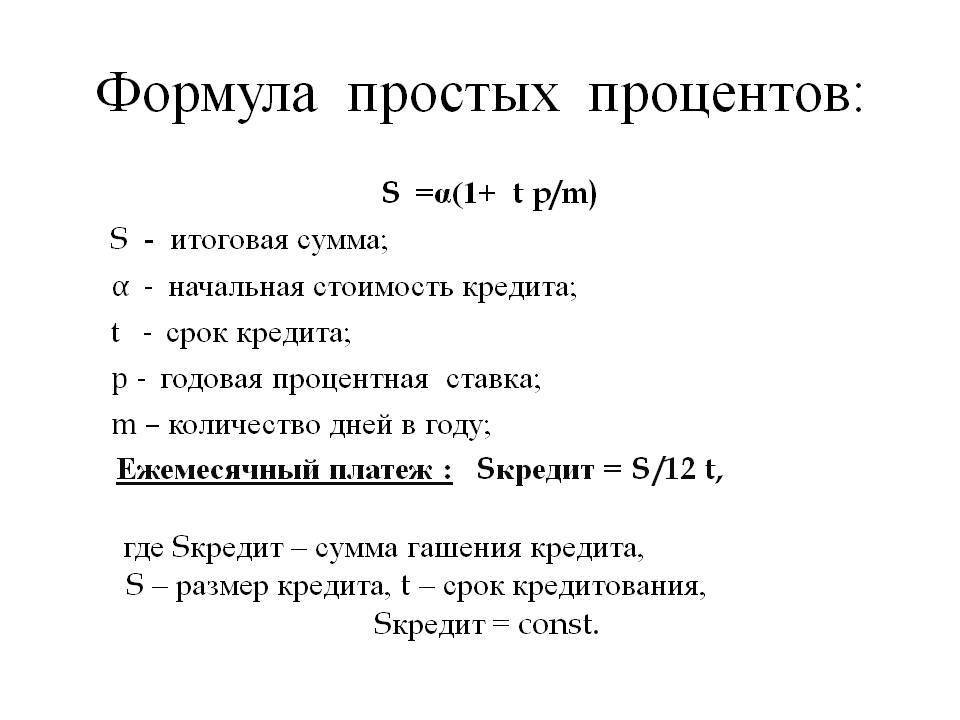

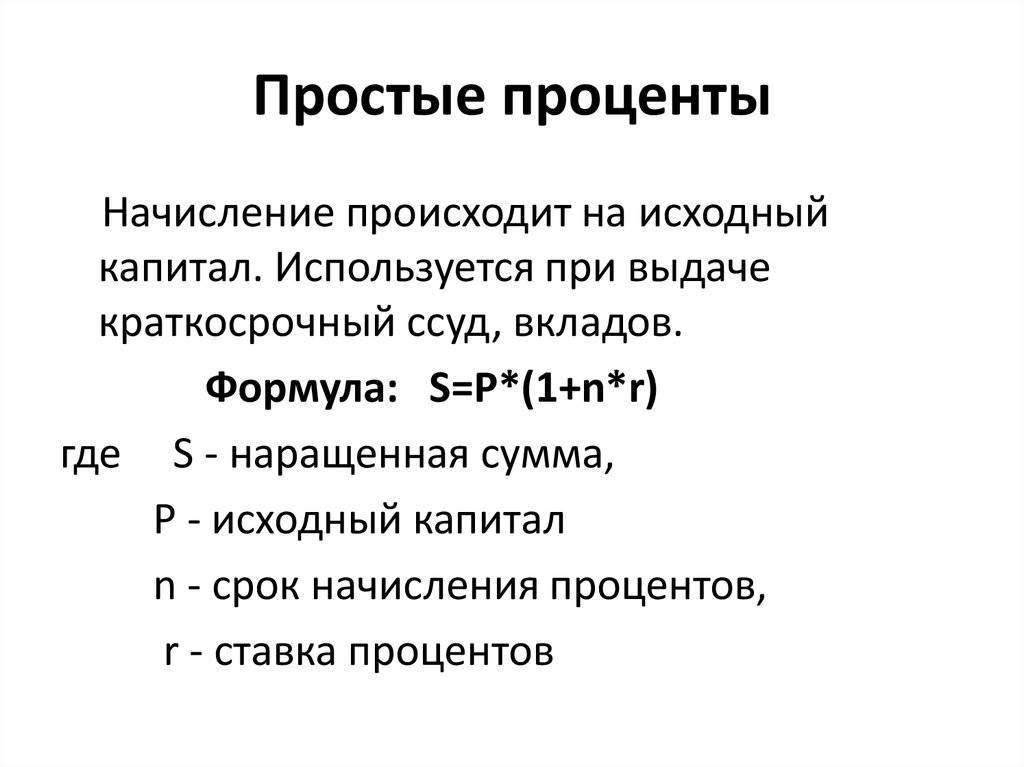

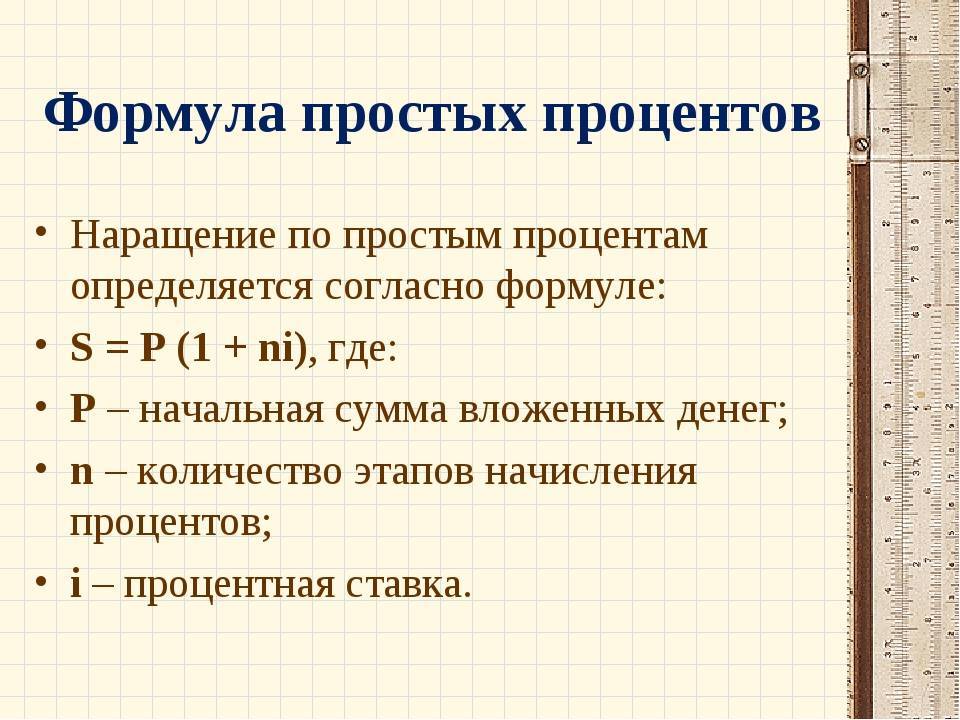

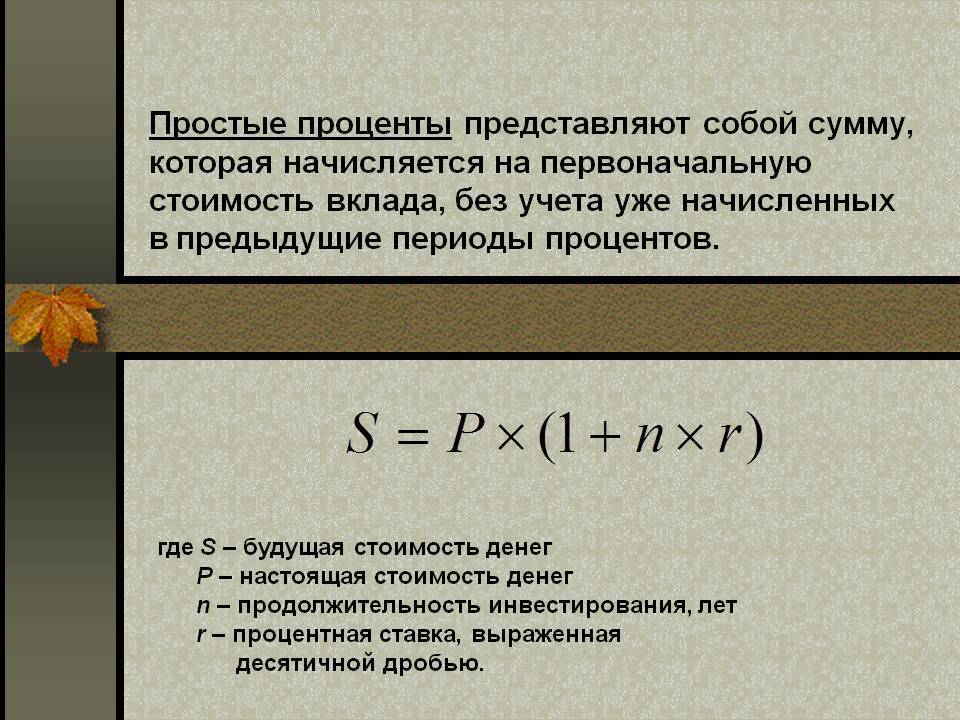

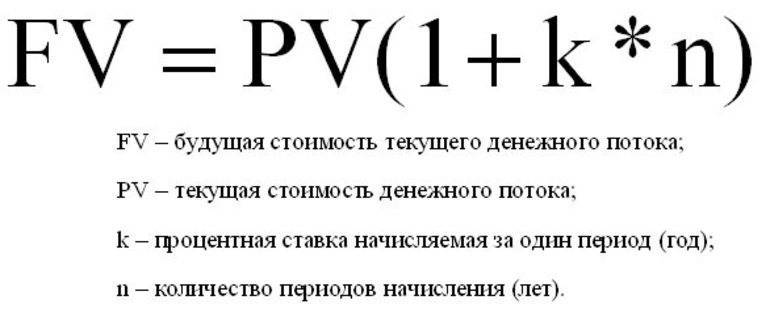

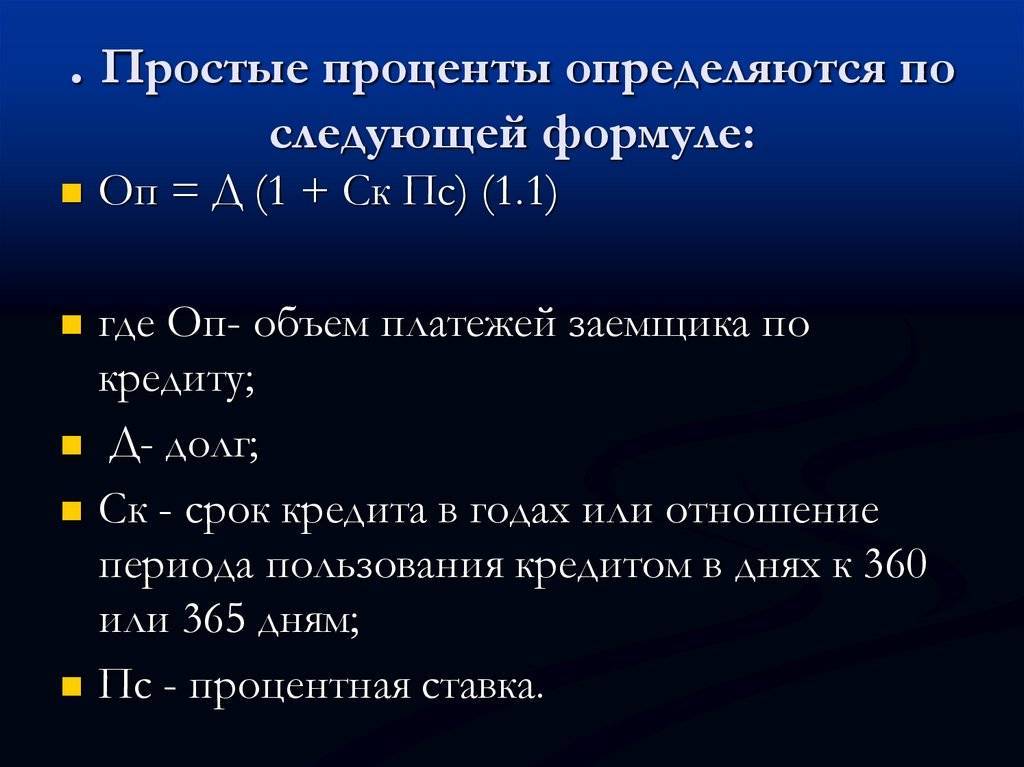

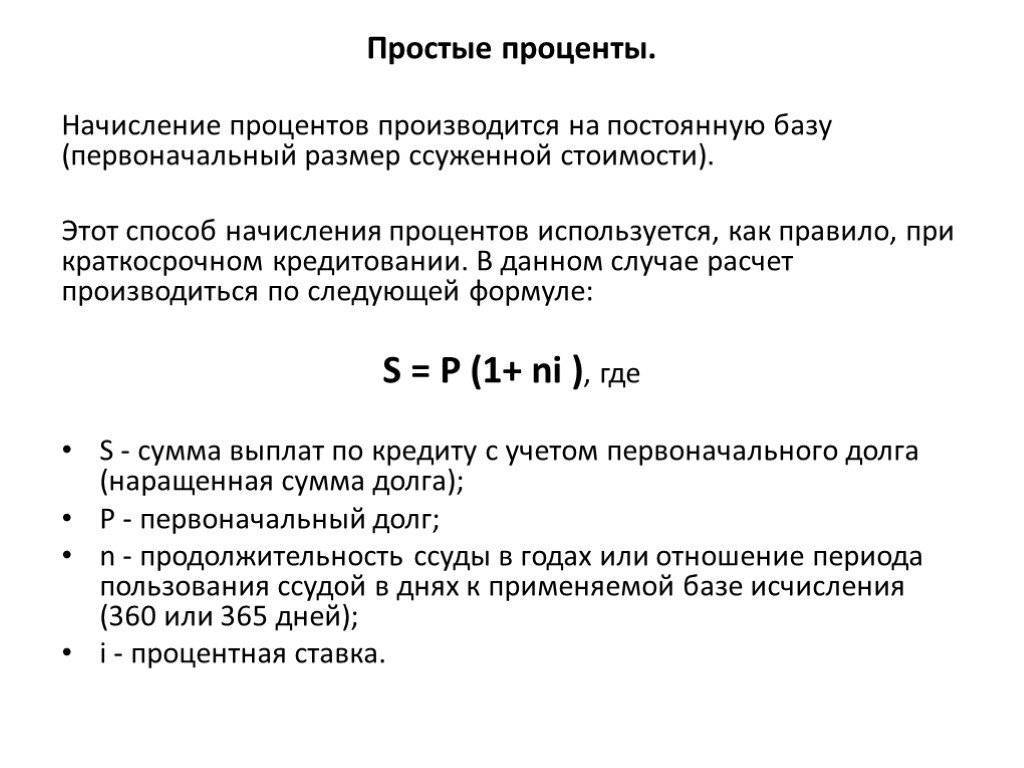

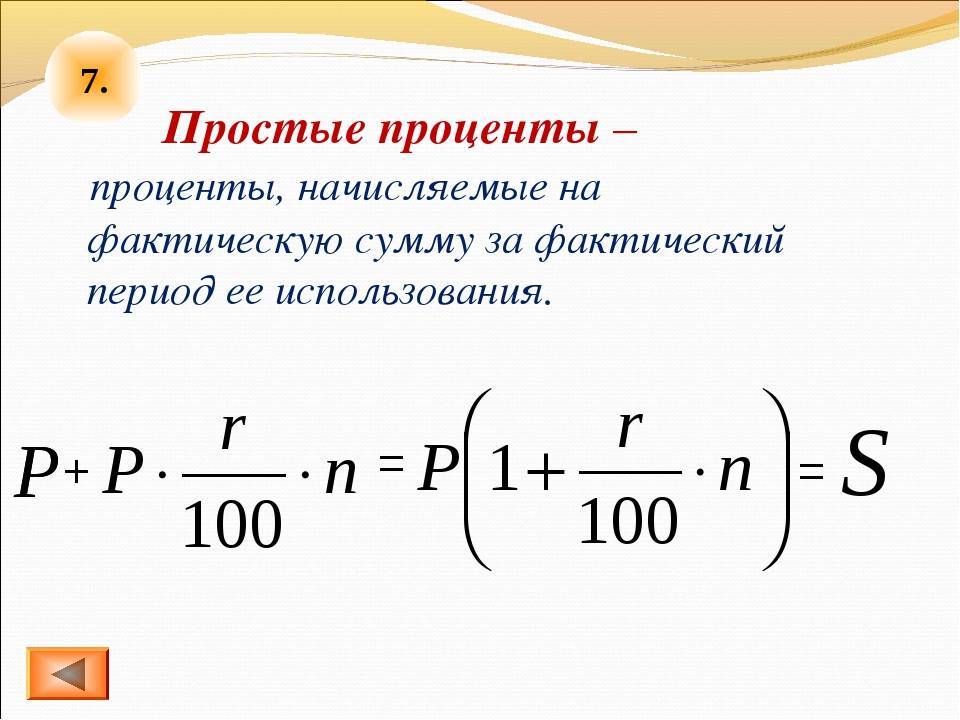

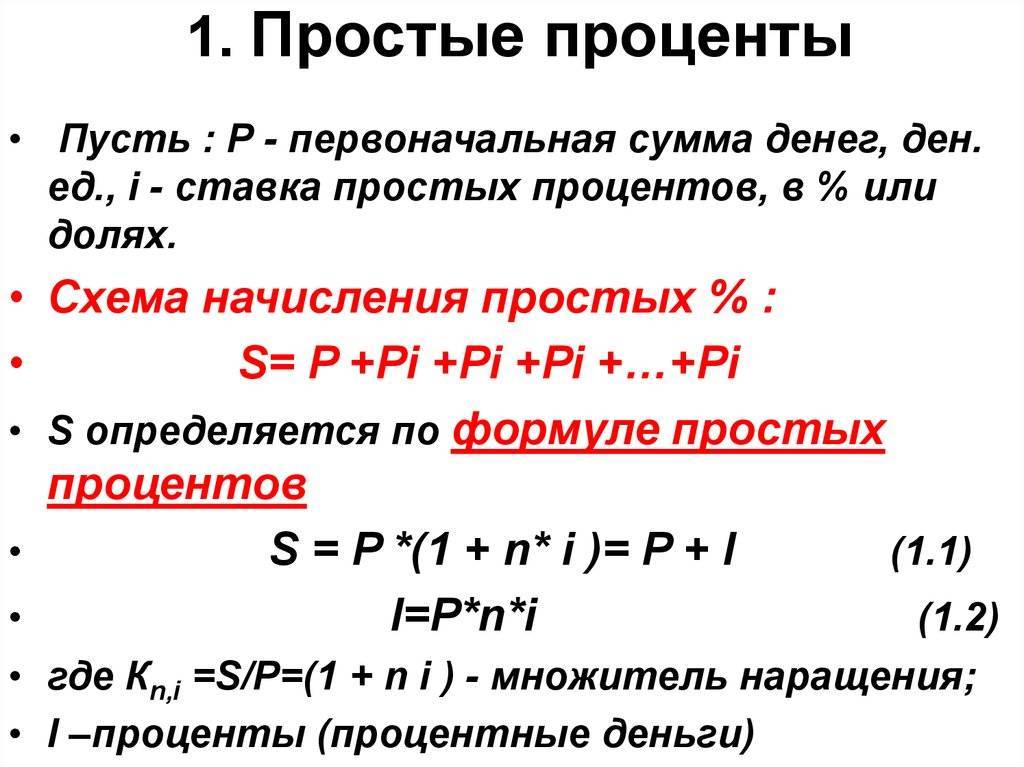

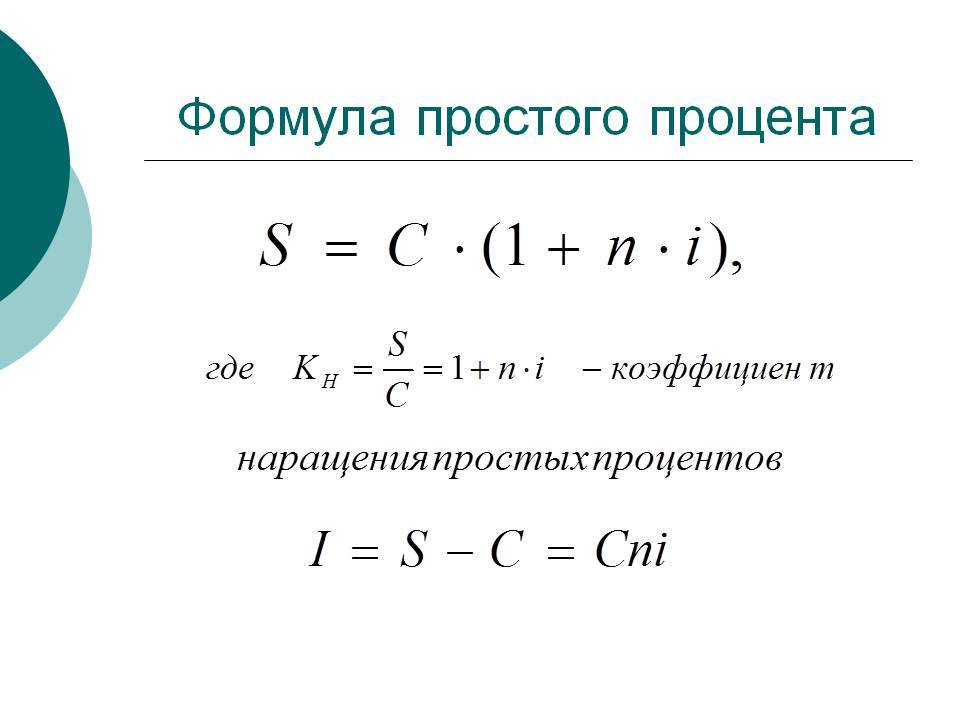

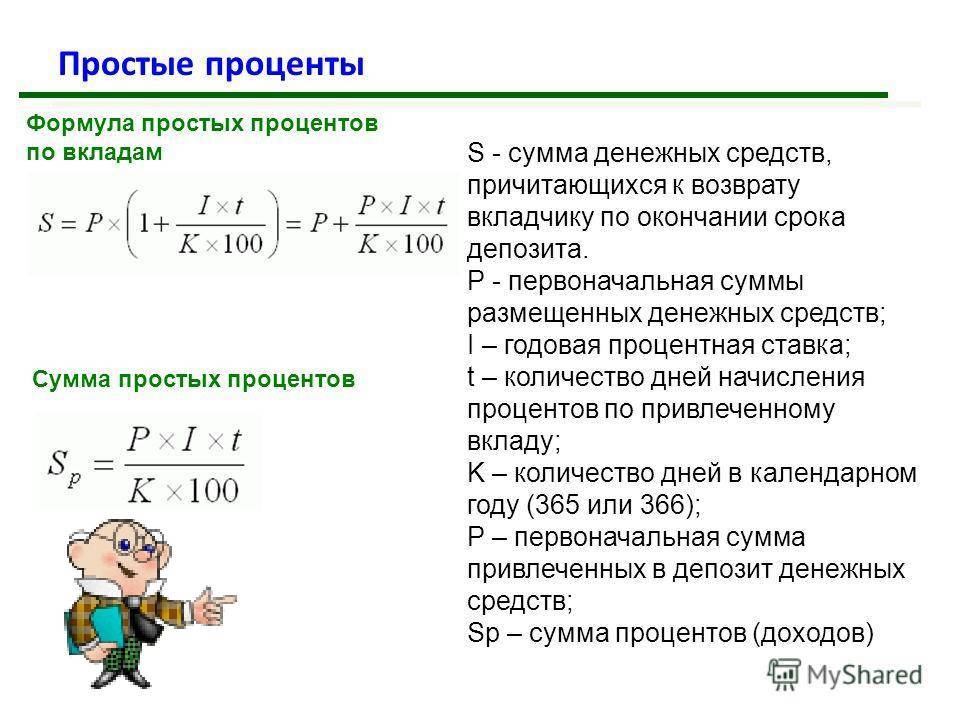

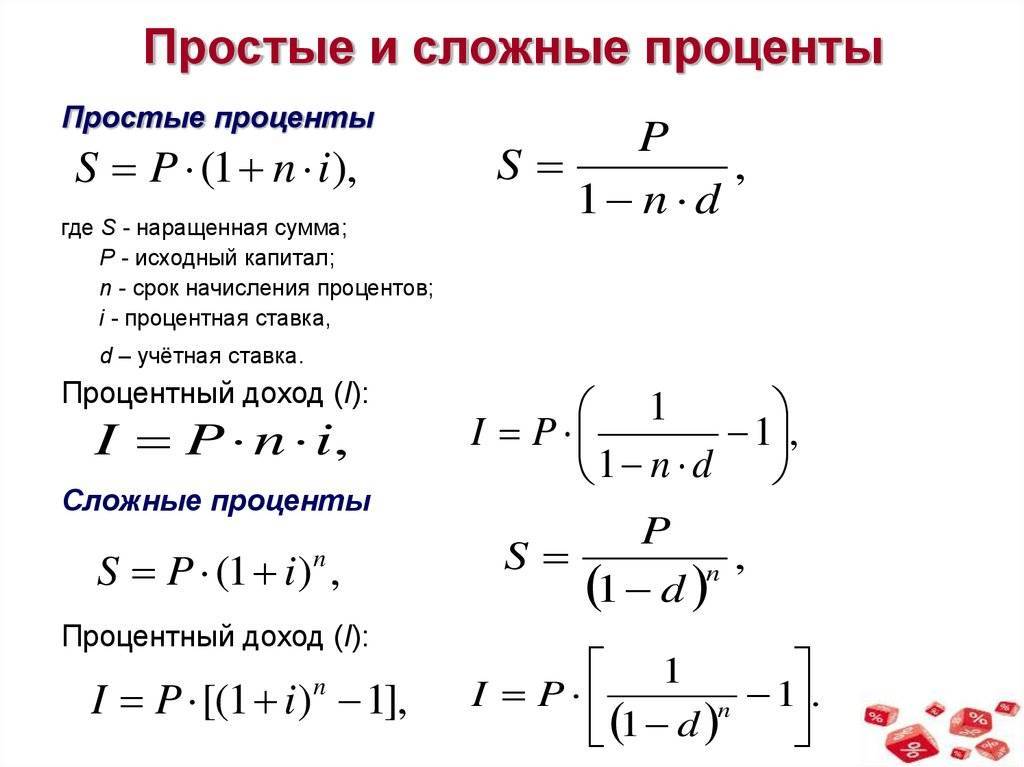

Формула простых процентов

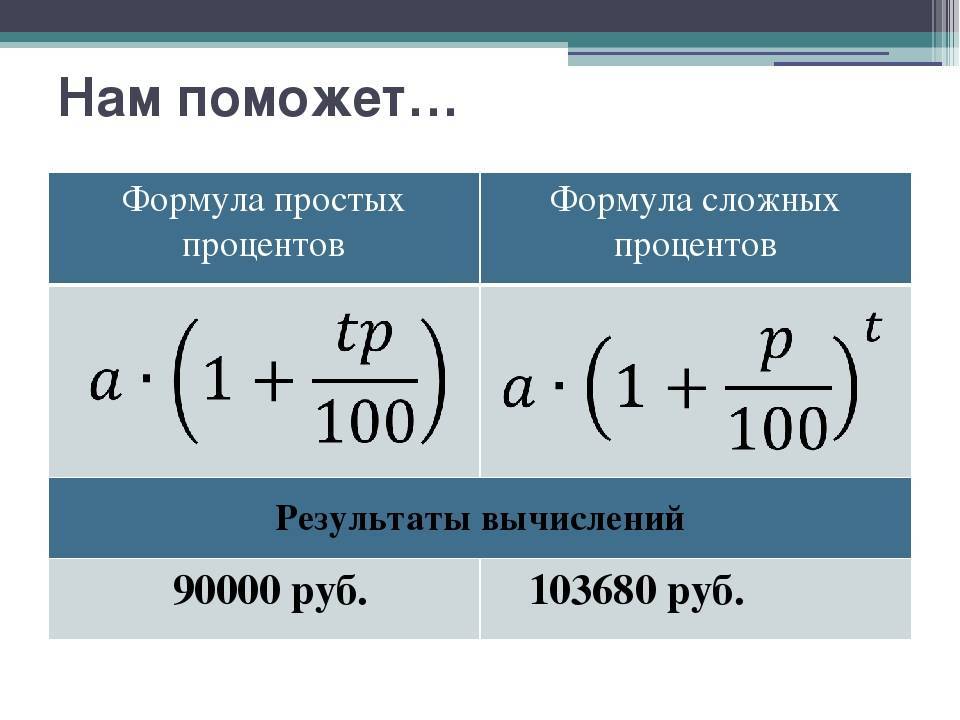

Формула расчета простых процентов легко применима для просчета общей итоговой переплаты. Использовать ее может каждый потенциальный займополучатель. Для этого предварительно следует вооружиться следующими цифрами:

- Использовать общую сумму ссуды. Например, 500 000.

- Узнать стоимость одного процента: 500 000/100=5 000.

- Перемножить величину процента на установленную ставку (допустим, размер годовых 18%): 5 000х18%=45 000 (годовая переплата).

Итоговый результат и становится показателем суммы переплаты. Если ссуда оформлена на несколько лет, то 45 000 следует умножить на их количество, чтобы высчитать общую переплату по всему периоду кредитования. Такая нехитрая формула начисления простых процентов поможет проанализировать предложения различных кредиторов и выбрать оптимальные под себя условия.

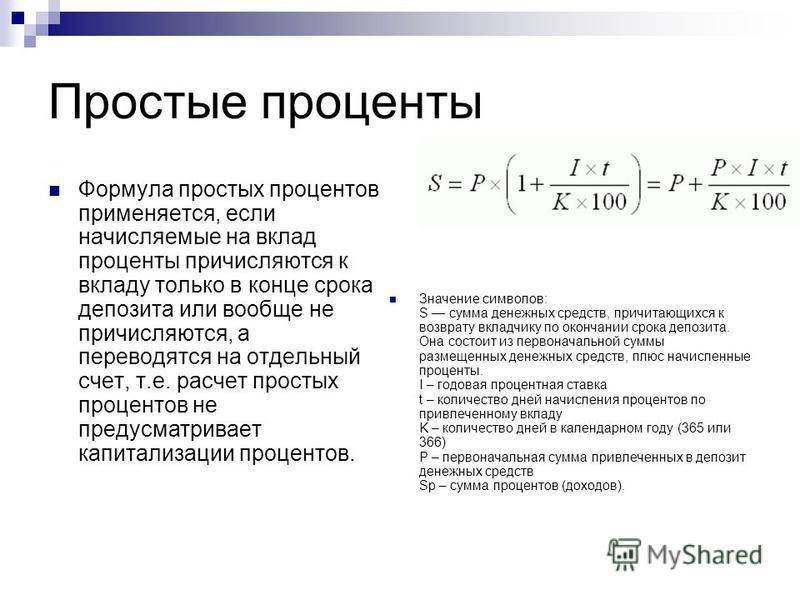

Расчет простых процентов

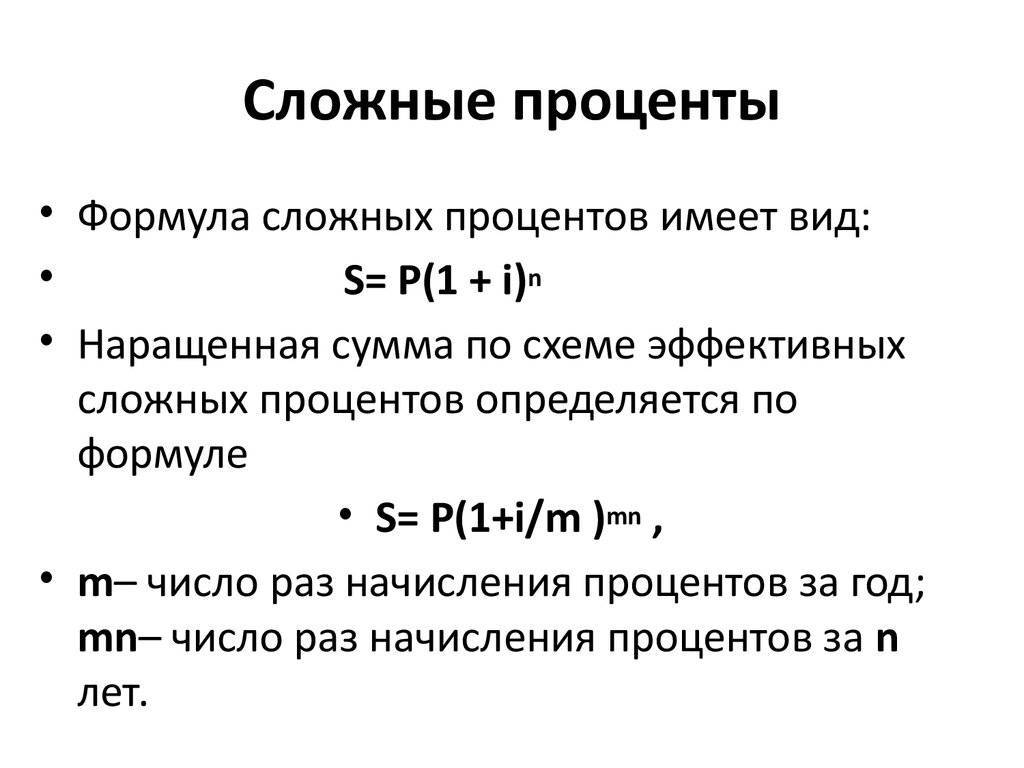

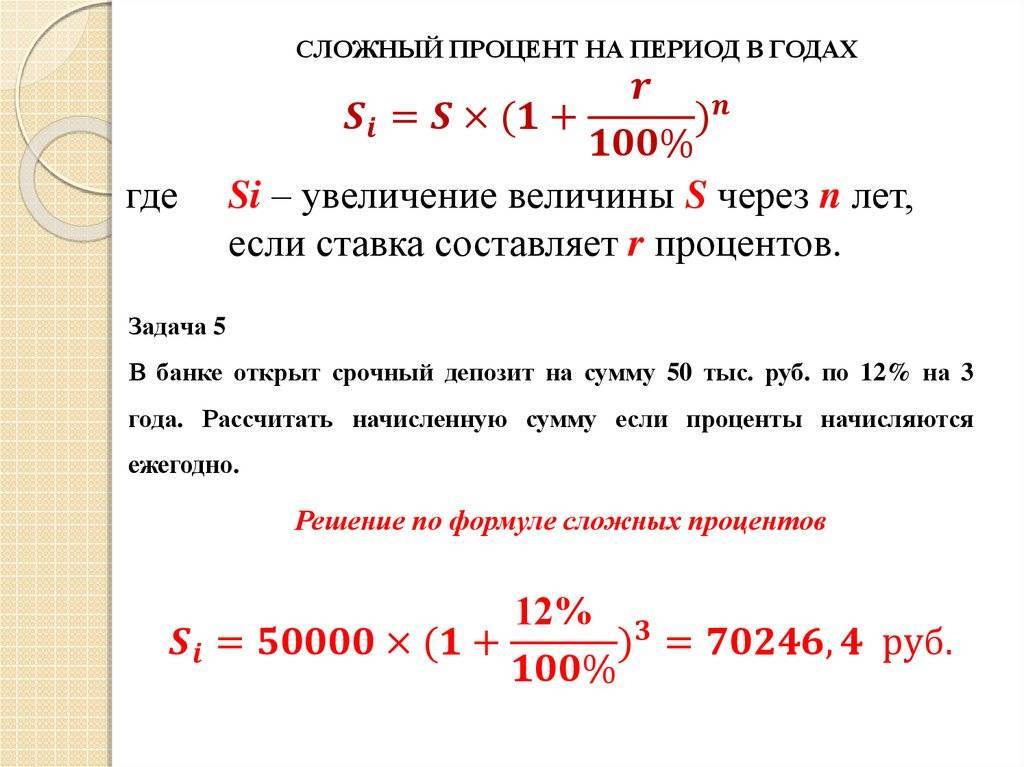

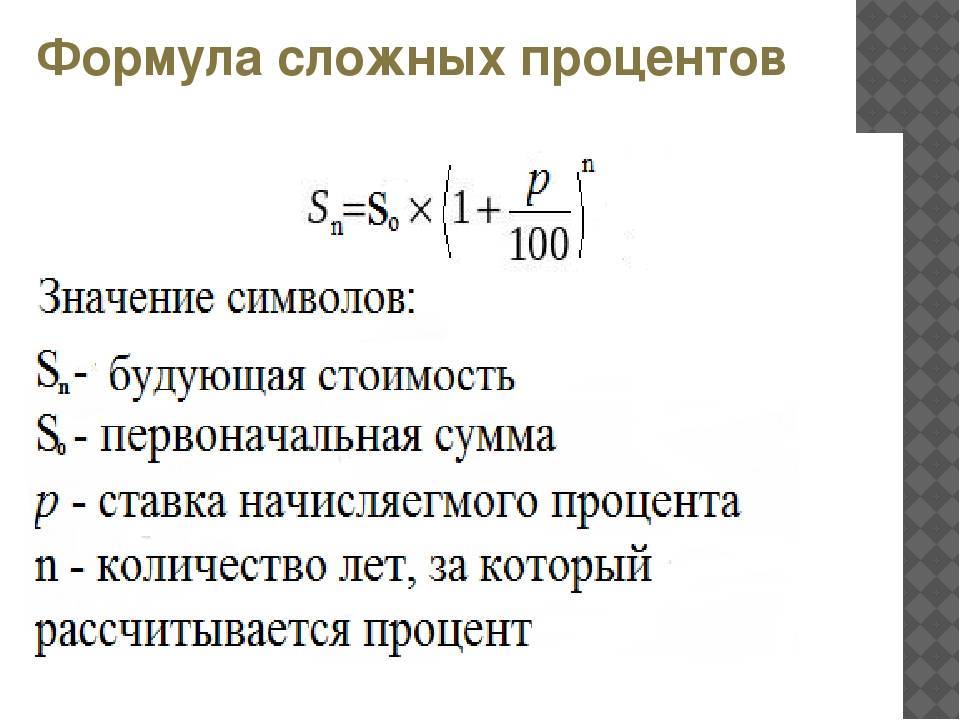

Расчет сложных процентов

Но не стоит забывать, что при оформлении займа, плательщик может столкнуться и с различными дополнительными взиманиями (за сборы, допуслуги, комиссионные, оформление и обслуживание ссуды). Такое встречается уже редко среди банков, но можно столкнуться и с такой процедурой кредитования. В данном случае при расчете полной переплаты следует учитывать и все дополнительные банковские сборы. Например, при годовой чистой переплате в 45 000, с учетом дополнительных взиманий (например, 2 500) переплата становится уже 47 500.

Расчет сложных процентов

Банковские калькуляторы онлайн

Какая процентная ставка в договоре, если известен размер платежа

Обратный кредитный калькулятор позволяет рассчитать ставку по микрозайму или кредиту если кредитный менеджер сообщает Вам только размер периодического платежа по займу или кредиту. С такой ситуацией чаще всего сталкиваются клиенты микрофинансовых организаций при обращении за микрозаймом.

Из-за того, что ставки по микрозаймам наличными во много раз выше ставок по банковским кредитам, встречаются ставки 100%, 200% и даже более 1000% годовых, кредитный менеджер, дабы не испугать реальными ставками заемщика, не сообщает ее, а называет лишь размер периодического платежа.

Для смягчения психологического шока клиента от ставок по предлагаемым займам микрофинансовые организации также практикуют более частые, чем по банковским кредитам, платежи. Микрозаймы чаще всего предлагаются с погашением один раз в две недели или даже один раз в неделю.

Банковские сотрудники также не всегда сообщают размер ставки по кредиту на этапе общения с клиентом – это сложившаяся маркетинговая практика.

Настоящий обратныый кредитный калькулятор позволит сразу узнать то, что пытаются скрыть от Вас кредитные менеджеры и узнать реальную ставку по микрозайму или кредиту, что позволит заемщику принять осознанное решение при получении займа или кредита.

Калькулятор предназначен для расчета ставки по займу или кредиту с аннуитетным способом погашения, когда заемщик делает равные по величине платежи один раз в неделю или один раз в две недели или один раз в месяц.

Принимается, что заемщик получает сумму кредита или займа единовременно наличными или перечислением на пластиковую карту, процентная ставка по кредиту неизменна на все время дейтсвия кредитного договора, по кредиту или займу нет дополнительных комиссий или страховаых платежей.

Обратите внимание, что ставка, рассчитанная настоящим обратным калькулятором приближенная и может несущественно отличаться от фактической ставки по договору из-за различия в способах расчета аннуитета кредитором (банком или МФО). Точную ставку Вы сможете узнать у менеджера до подписания договора займа или кредитного договора

Банки и МФО обязаны раскрывать клиенту существенные условия договора до его подписания. Годовая процентная ставка является существенным условием займа и кредита.

Внимание! Никогда не подписывайте договор полностью не ознакомившись с условиями займа. Для расчета платежей по другим видам кредитов физическим лицам: потребительский с комиссией и/или со страховкой, автокредит со страхованием залога, ипотека со страхованием залога и здоровья заемщика воспользуйтесь другими кредитными калькуляторами

Для расчета кредитов предпринимателям и юридическим лицам воспользуйтесь калькулятором кредит для бизнеса

Для расчета платежей по другим видам кредитов физическим лицам: потребительский с комиссией и/или со страховкой, автокредит со страхованием залога, ипотека со страхованием залога и здоровья заемщика воспользуйтесь другими кредитными калькуляторами. Для расчета кредитов предпринимателям и юридическим лицам воспользуйтесь калькулятором кредит для бизнеса.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

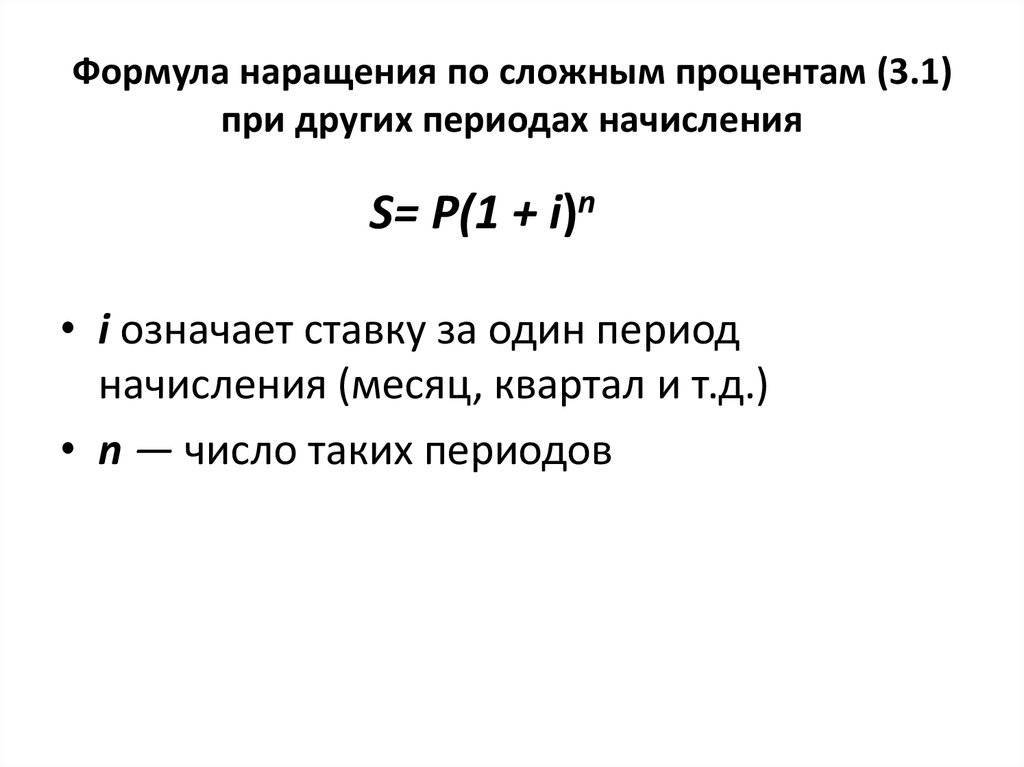

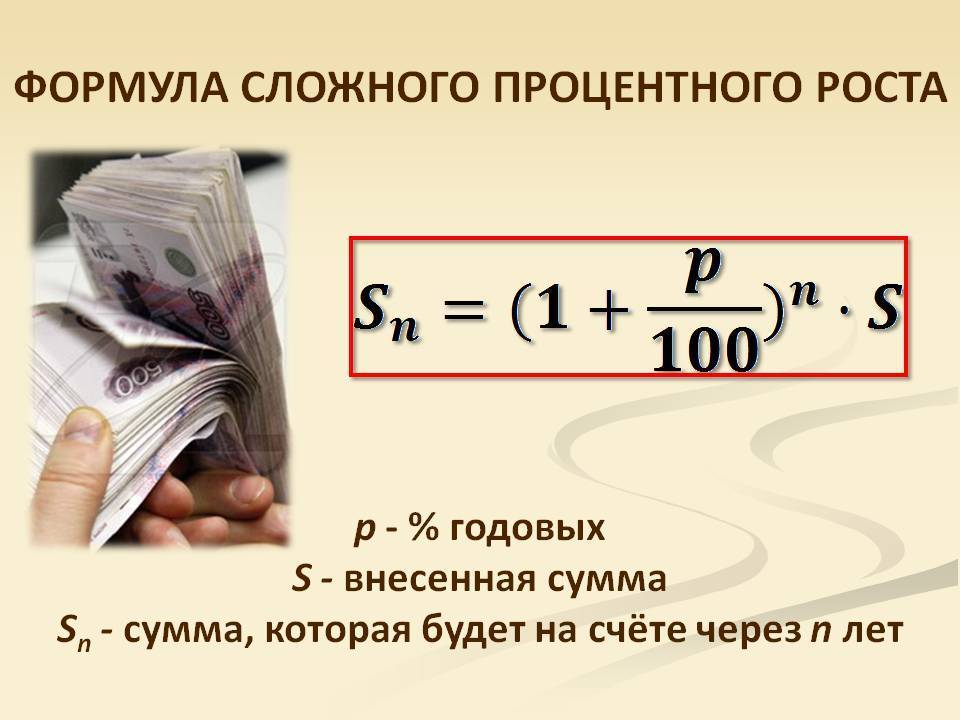

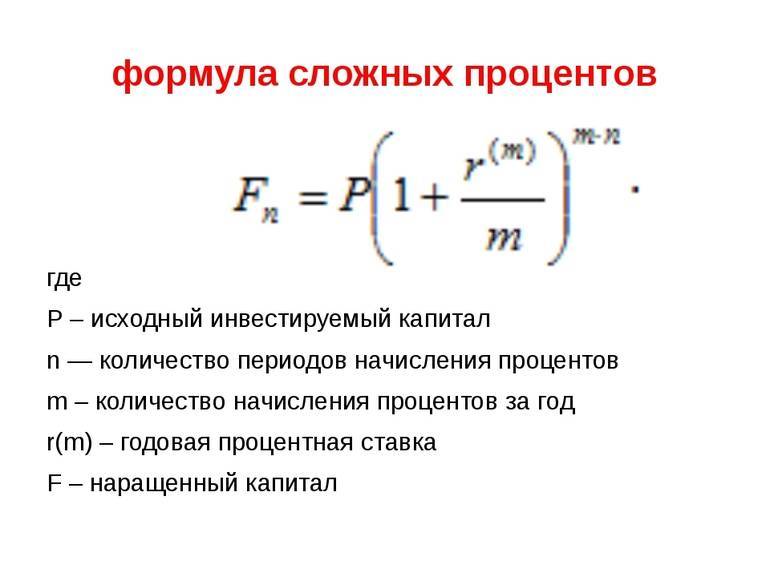

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

В чем различия дифференцированного и аннуитетного платежа?

Каждый месяц одним и тем же числом нужно оплатить одну и ту же сумму.

В случае с дифференцированным типом оплаты кредита, могут возникнуть трудности попросту из-за путаницы.

Его выбирают реже, как банки, так и их клиенты.

Конечно же, существуют моменты, когда человеку намного удобнее выплатить сначала более крупную часть суммы, после чего разбить остаток на мелкие части.

В такой ситуации сам процент может быть ниже, так как банк скорее получит часть суммы.

Но эти условия нужно уточнять непосредственно при консультации с банковским работником. Вероятность того, что человек не получит отказ в кредитовании, растет вместе с тем, какой срок он выберет.

Обычно, чем выше срок, тем выше вероятность того, что выплаты будут происходить в нужное время и в назначенном размере.

Исходя из этого, чем стабильнее и ниже платеж, хоть и на долгий срок, тем выше вероятность получения кредита.

Разобраться в формуле расчета стоимости кредита —

помогут комментарии из видеоролика:

Трезвая оценка ситуации

Перед непосредственным заключением кредитного договора, необходимо детально изучать основные условия, ведь сотрудничество заемщика и банка должно быть взаимовыгодным. Цель кредитора – получение процентов, цель заемщика – минимизация переплат.

Подсчет переплат

Он осуществляется достаточно просто. Мы его немного упоминали, но можно рассмотреть и более детально. Для этого достаточно будет сложить сумму процентов за все время кредитования, а также включить в нее дополнительные платежи, в том числе и скрытые. Полученную сумму стоит сравнить с исходной позицией — такой подход позволит вам выбрать оптимальное решение.

Оптимальный выбор – каков он

Так, для того чтобы грамотно принять решение, необходимо провести сравнение величин из прошлого пункта не только на базе размера, который имеет ставка, но также и принять во внимание схемы погашения платежа, размеры выплат по страхованию и некоторые скрытые операции, которые указаны в договоре. Это сравнение можно сделать на основании собственных расходов или же составить ПСК

Если принимать во внимание практический опыт, то дифференцированные платежи осуществлять выгоднее, нежели аннуитет. Но при проведении досрочных выплат переплата будет меньше, если будет принять решение оформления аннуитета

Предполагается возможность, при которой рассматривается срок сокращения кредитования. Поэтому при выборе варианта нужно принимать во внимание не только низкие переплаты, но и финансовые возможности.

Итак, мы рассмотрели, как рассчитывается кредит, и сделать вывод можно: эта процедура достаточно проста. В любом случае перед оформлением сделки банк предоставляет лист с предварительными расчетами выплат. Именно их необходимо изучить тщательно и внимательно, поскольку, как показывает практика, нередко мелким шрифтом отмечаются скрытые платежи. И получается, что подписывая договор, человек рассчитывает на одну выплату, а затем ему сообщают о других суммах.

Пример расчета процентов по кредиту показал, что есть несколько вариантов оформления, и при их выборе в учет принимаются некоторые детали. Например, это размер переплат, ваши личные финансовые возможности, а также условия предоставления средств для пользования. Оценив все «за» и «против» вы сможете выбрать для себя оптимальный вариант. Таким образом, кредит – это выгодно, если владеть информацией о нем.

Сложные задачи на простые проценты

В данную категорию входят задачи , которые вызывают немало трудностей у школьников. Однако , если достаточно хорошо разобраться в их решении, то все сложности отходят на второй план.

Задача 12. (547) Морская вода содержит 5% соли. Сколько пресной воды нужно добавить к 40 кг морской воды, чтобы концентрация соли составляла 2% ?

Решение: Находим вес соли в 40 кг морской воды 40*5/100=2 (кг). Находим вес воды, которая содержала 2% соли (2 кг) 2% – 2 кг 100 % –Х кг или Х=100*2/2=100 кг. Сейчас у нас есть 40 кг воды, поэтому нужно добавить100-40=60 кг пресной воды.

Задача 13. (554) Перемешали 30- процентный раствор соляной кислоты с 10- процентным раствором и получили 800 г 15 – процентного раствора. Сколько граммов каждого раствора взяли для этого?

Решение: В таких задачах требуется составить два уравнения, решение которых и приведет к отысканию нужных величин. Обозначим A – вес первого раствора, B – соответственно второго. Тогда из условия задачи составляем два уравнения: первый касается процентных соотношений ( * 100 )30*A+10*B=800*15 второе – веса смесиA+B=800. С второго выражаем одну из неизвестных и подставляем в первое уравнение A=800-B; 30*(800-B)+10*B=800*15 и решаем его 24000-30*B+10*B=12000; 20*B=24000-12000=12000; B=12000/20=600 (г).Массу первого раствора находим из зависимостиA=800-B=800-600=200 (г). Следовательно, нужно 600 г 30% раствора и 200 г 10% раствора соляной кислоты.

Задача 14. (560) К сплаву меди и цинка, содержащему меди на 12 кг больше, чем цинка, добавили 6 кг меди. Вследствие этого содержание цинка в сплаве снизилось на 5%. Сколько цинка и сколько меди содержал сплав в самом начале?

Решение: Обозначим вес меди через X, тогда вес цинка – X-12. Процентное содержание цинка при этом составляет (X-12)/(X+X-12)*100%=(X-12)/(2*X -12)*100%. К сплаву добавили 6 кг меди. Вес меди теперь составляет X+6, а сплаваX+6+X-12=2*X-6. Процентное содержание цинка в новом сплаве(X-12)/(2*X-6)*100% . Разница между предыдущим сплавом и новым составляет 5%. Это запишем в виде уравнения Делим данную запись на 100% и сводим к квадратному уравнению (избавляемся знаменателей) Упрощаем левую часть уравнения и правую После переноса слагаемых в правую сторону, получим квадратное уравнение Вычисляем дискриминант и корни уравнения Итак имеем не единое, а пару решений. При 21 кг меди получим цинкаX-12=21-12=9 (кг) , а при 18 кг медиX-12=18-12=6 (кг). Итак возможны два сплавы – 9 кг цинка и 21 меди, 18 кг цинка и 6 меди. Можете убедиться, что при подстановке в процентное уравнения первый сплав будет содержать 30% цинка, а второй – 25% цинка. Подобных задач Вы встретите в литературе немало. Задачи на проценты требуют от Вас только хорошо разобраться, что известно? и что нужно найти? Все остальное сводится к простым математическим действиям.

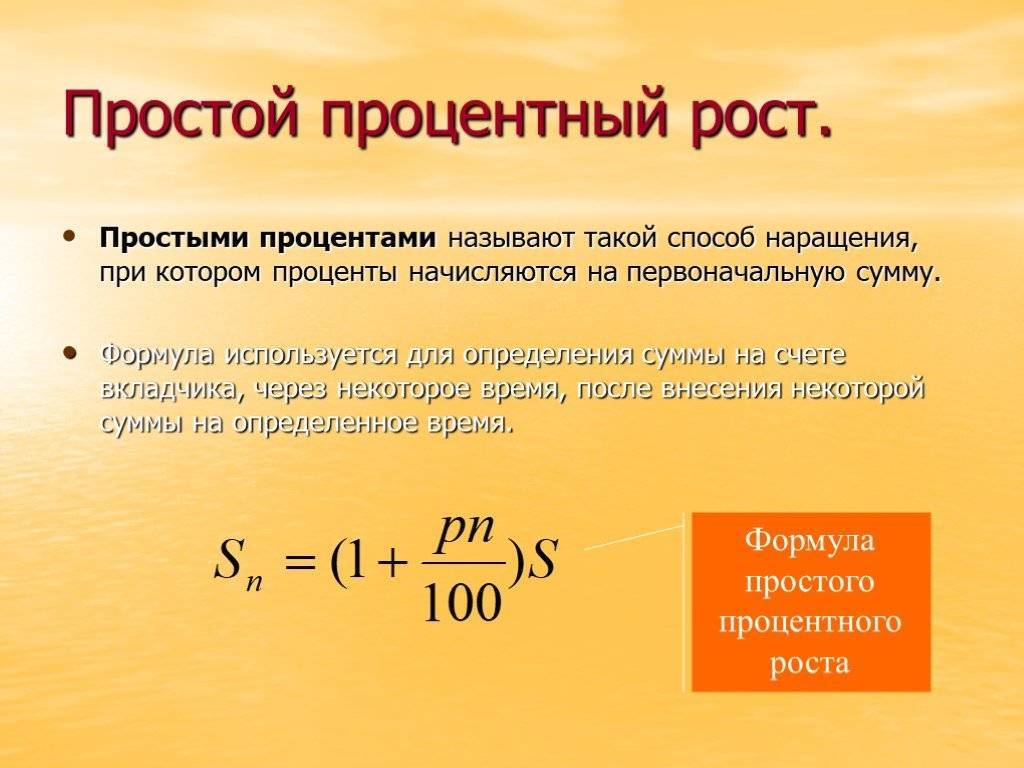

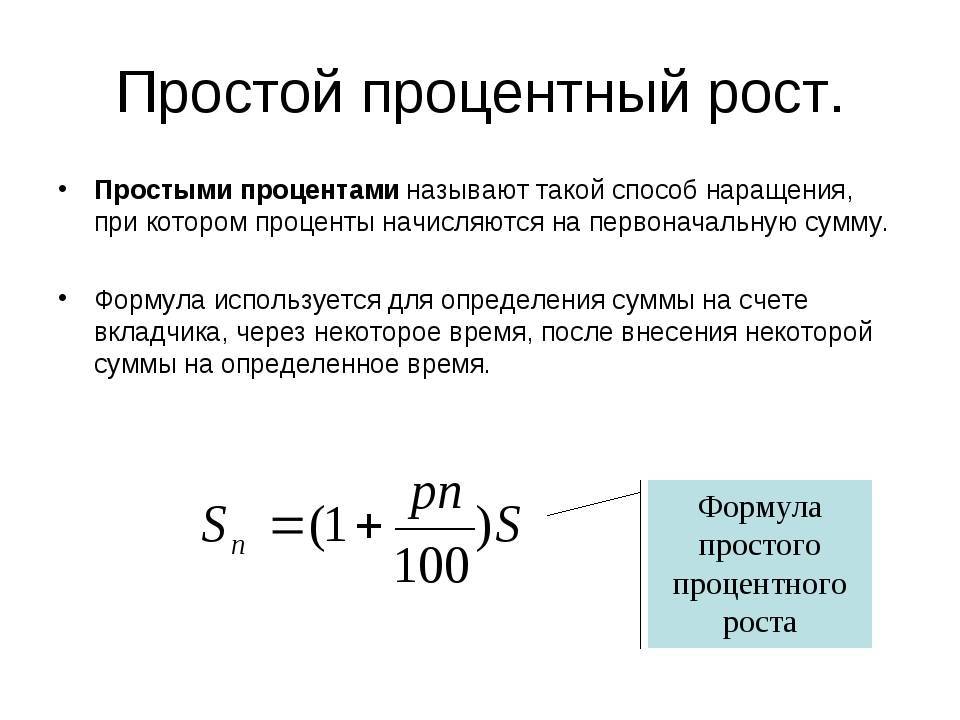

Что такое простой и сложный проценти чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

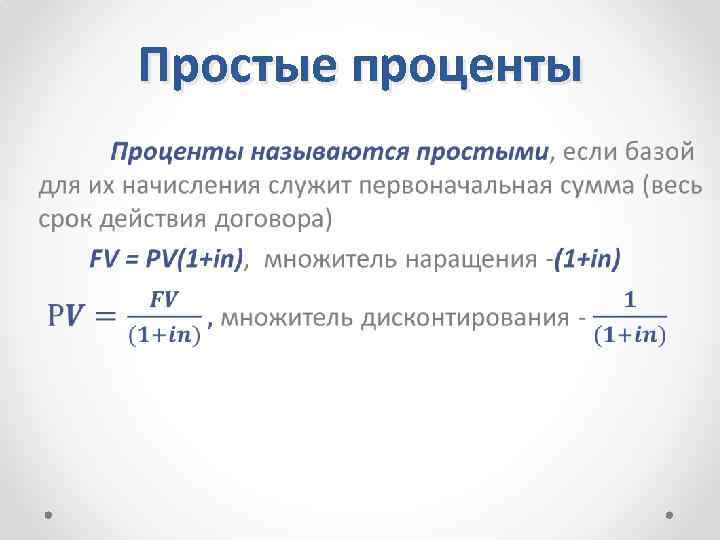

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно, а с капитализацией — по экспоненте

Скачать график в Excel

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада. Если хочется заработать больше, стоит использовать более прибыльные способы инвестирования: акции, драгоценные металлы, криптовалюты, валютный рынок и так далее.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

Заключение

Расходы по кредиту не ограничиваются только начисленными процентами.

При заключении кредита заемщику предлагается страховка, обычно в компании, имеющей связь с банком, иногда даже являющейся ее филиалом. Эта услуга предлагается добровольно-принудительной и может повлиять на получение одобрения от банка на выдачу кредита.

Кроме этого, имеется ряд дополнительных выплат, которые подразумевают оказание следующих услуг по этому кредиту:

- обслуживание счета;

- мобильный банкинг;

- ряд иных единовременных комиссий.

К возможным расходам можно также отнести штрафы и начисления за просроченные платежи – это может случиться, особенно если кредит долгосрочный.

Можно сказать, что простые проценты используются в случаях кредитов, где выплаты производятся аннуитетными платежами, которые менее выгодны клиенту. Поэтому, прежде чем брать кредит, следует реально оценить его потенциальную стоимость и взвесить все еще раз.