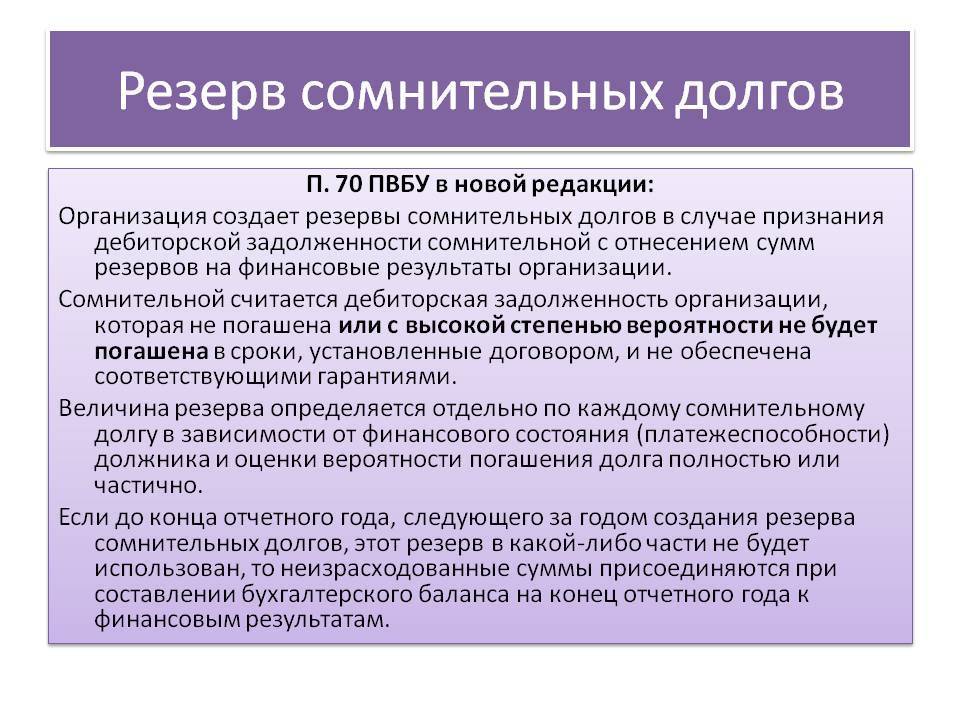

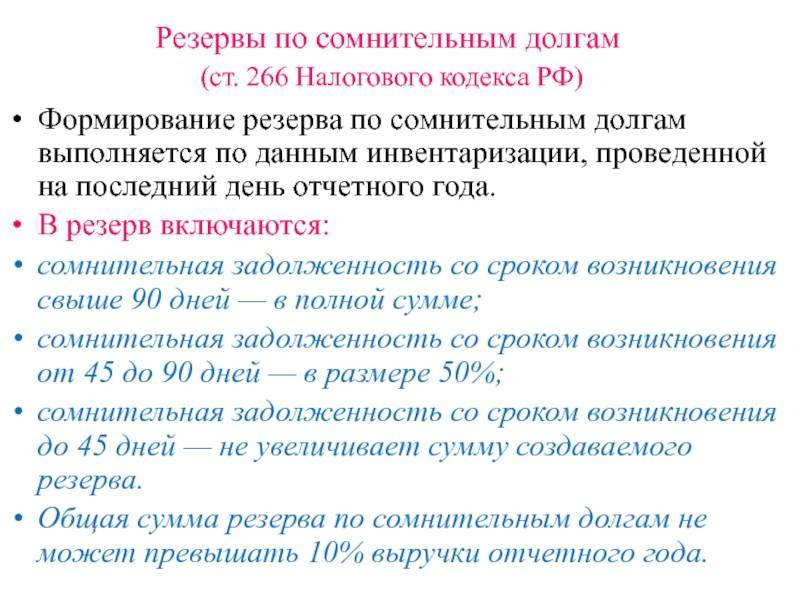

Правила формирования

По каждому долгу начисление резерва можно вести несколькими методами. Приводим один из примеров:

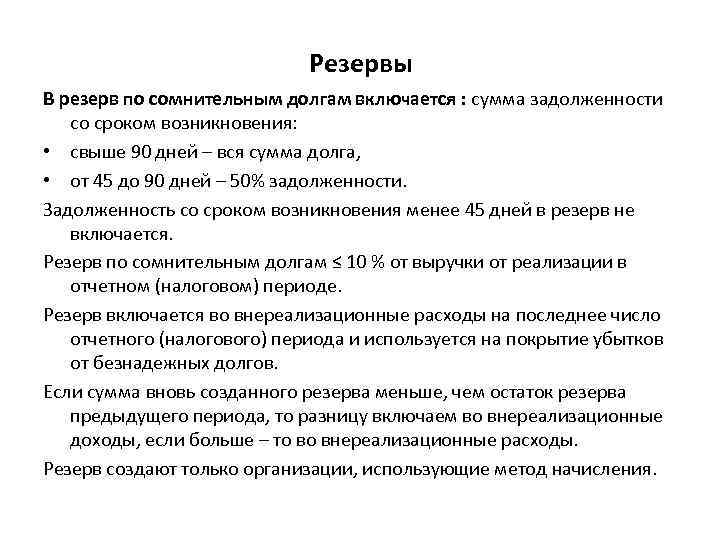

- при просрочке задолженности более 3-х месяцев вся сумма долга, 100%, включается в резерв;

- при просрочке более 1,5 месяцев, но менее 3 — 45%;

- до 45 дней — по задолженности не проводятся бухгалтерские проводки.

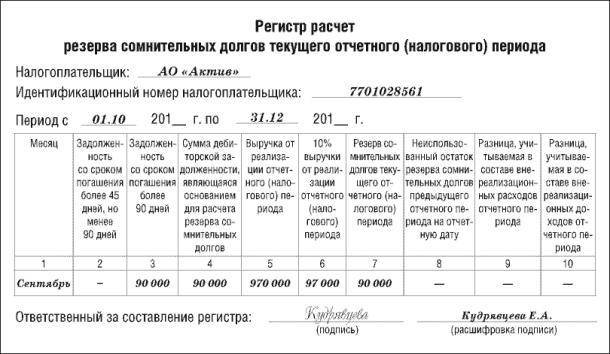

На следующем этапе суммы резерва по каждому дебитору суммируются. Здесь нужно помнить, что существует установленный законодательными актами предел — величина резерва не должна превышать 10% от валовой выручки. Если больше — придется снизить до норматива.

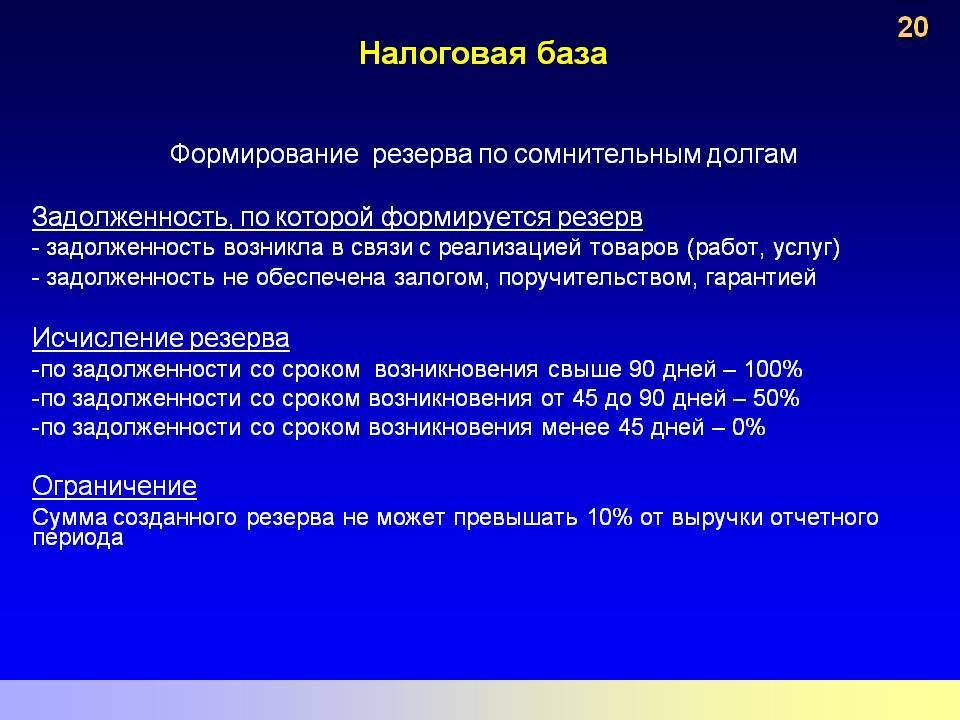

Предельный размер отчислений можно рассчитать по формуле:

СПО = Вд х 10 / 100, где:

- СПО — сумма предельных отчислений, руб.;

- Вд — сумма выручки от реализации товаров, работ, услуг за отчетный период (без НДС), руб.

- 10 — процент максимальных отчислений (4 ст. 266 НК РФ).

По результатам расчетов составляется акт по форме ИНВ-17 или разработанной непосредственно в организации (утверждается приказом вместе с методическими указаниями по формированию резерва).

Методика определения уровня платежеспособности

Задержка с оплатой за услуги или товары должна насторожить руководство кредитора. Его специалисты должны сразу же засесть за оценку финансового состояния дебитора. Сделать это можно разными путями, при этом в рамках закона:

- попросить выписку из ЕГРЮЛ или ЕГРИП на случай ликвидации юридического лица;

- запросить бухгалтерскую отчетность за последний квартал у контрагента или в Росстате. Это позволит проанализировать финансовое состояние дебитора:

Внимание: оформление заявки в Росстат и на портал Госуслуг проводится в соответствии приказом Росстата №183 от 20.05.2013 г.

Критерии

Для отнесения задолженности к сомнительной при определении величины налогообложения, она должна:

- возникнуть в результате реализации продукции, работ или услуг. Задолженность по другим основаниям, таким, например, как предоплата за товары или услуги, возникшие штрафа и пени за нарушение условий договора, к сомнительной не относится. Нельзя считать такой и задолженность по кредитному договору;

- быть просроченной — деньги на расчетный счет кредитора не пришли своевременно, в сроки, оговоренные договором купли-продажи или поставки.

Ответственность за нарушение требований учета

Любое нарушение требований закона влечет наказание. Отсутствие положенной документации не исключение. Штрафные санкции в порядке административного наказания могут быть одновременно возложены как на собственника (руководителя) организации, так и ответственное должностное лицо (главного бухгалтера).

Если будет признан факт грубых нарушений бухгалтерского учета и отчетности, размер штрафа составит 5-10 тысяч рублей для каждого из них.

При повторно выявленных нарушениях, если ранее уже применялись административные меры, придется уплатить уже от 10 до 20 тысяч рублей.

Помимо прочего, должностные лица могут быть дисквалифицированы (то есть не смогут продолжить свою деятельность в прежней должности) сроком до двух лет.

Поэтому трудно сказать, какое из наказаний более мягкое – заплатить штраф и руководствоваться нормами закона или лишиться должности.

Чревато наложением штрафа в размере 10 тысяч рублей искажение фактов по отчетам для налогообложения.

Если в течение налогового периода ситуация не изменится и не приведут в порядок документацию отчетности, взыщут еще 30 тысяч рублей в доход государства.

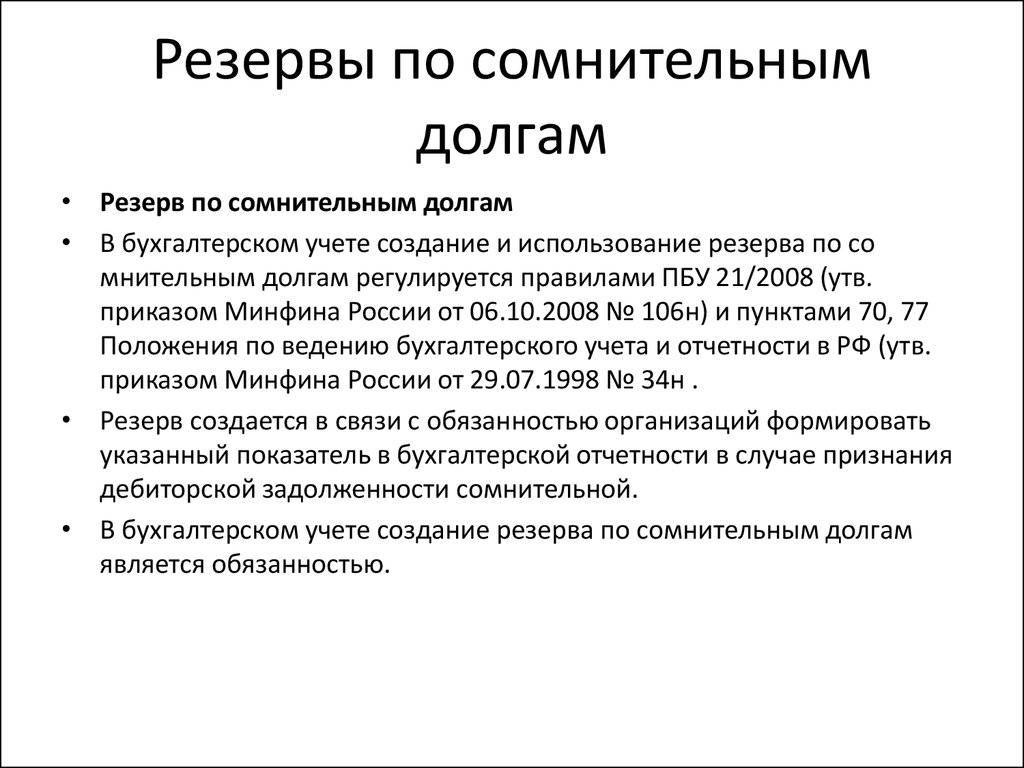

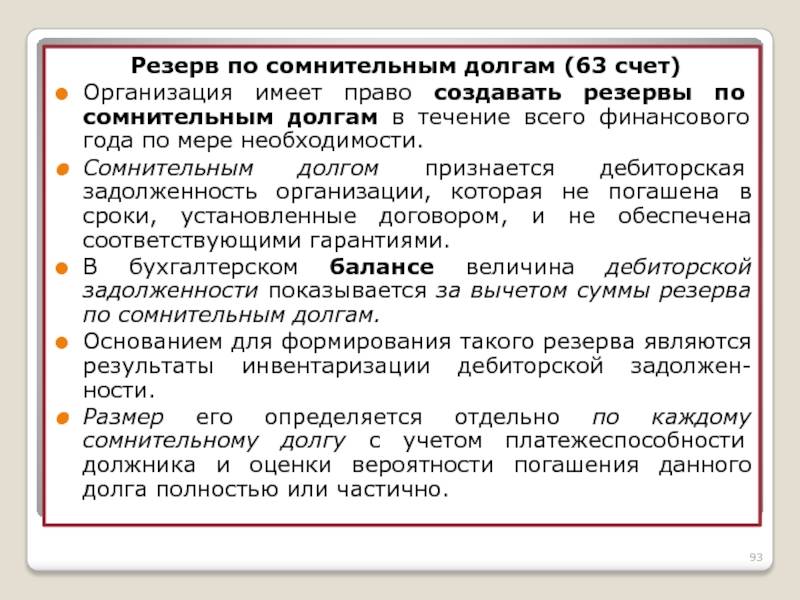

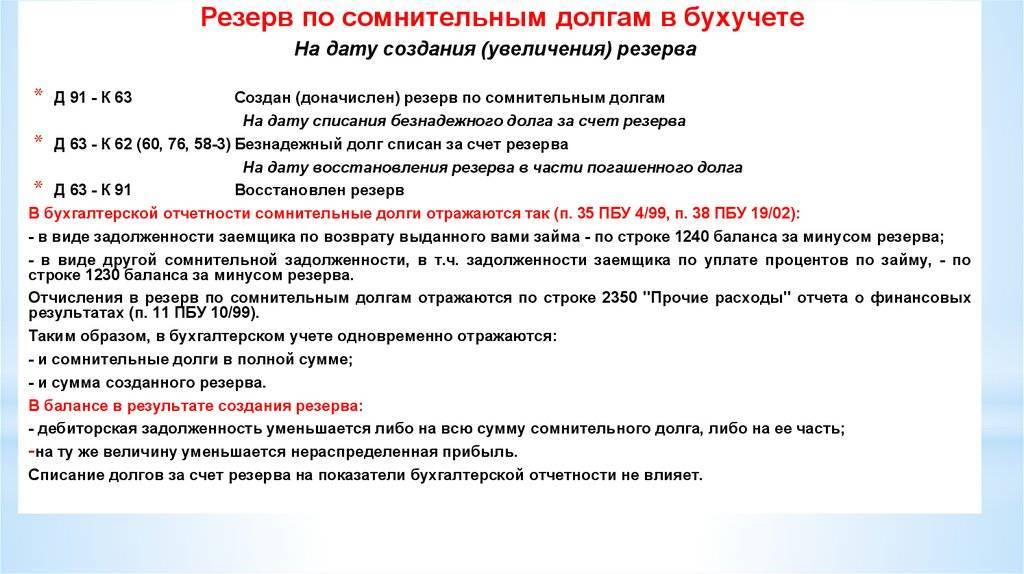

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

Необходимые документы

При возникновении любой сомнительной ДЗ бухгалтер компании обязан создать соответствующий РСД. В качестве документального основания для перевода дебиторки в категорию сомнительных, в зависимости от выбранного компанией типа учетной политики, могут выступать:

- справка-расчет, составленная бухгалтером;

- экспертное заключение от экономиста;

- профессиональное суждение.

Данный документ подается руководителю предприятия. После ознакомления с ним руководитель выпускает приказ о создании в бухучете организации соответствующего РСД. В приказе необходимо прописать:

- полную сумму ДЗ;

- полное наименование предприятия, по вине которого возник долг;

- размер РСД;

- ФИО и должность лица, ответственного за формирование резерва.

Только на основании этого документа бухгалтер компании может приступать к дальнейшим действиям.

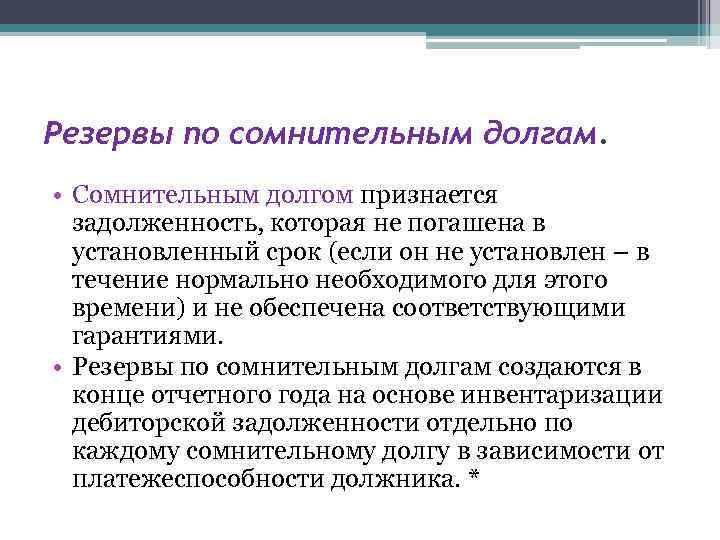

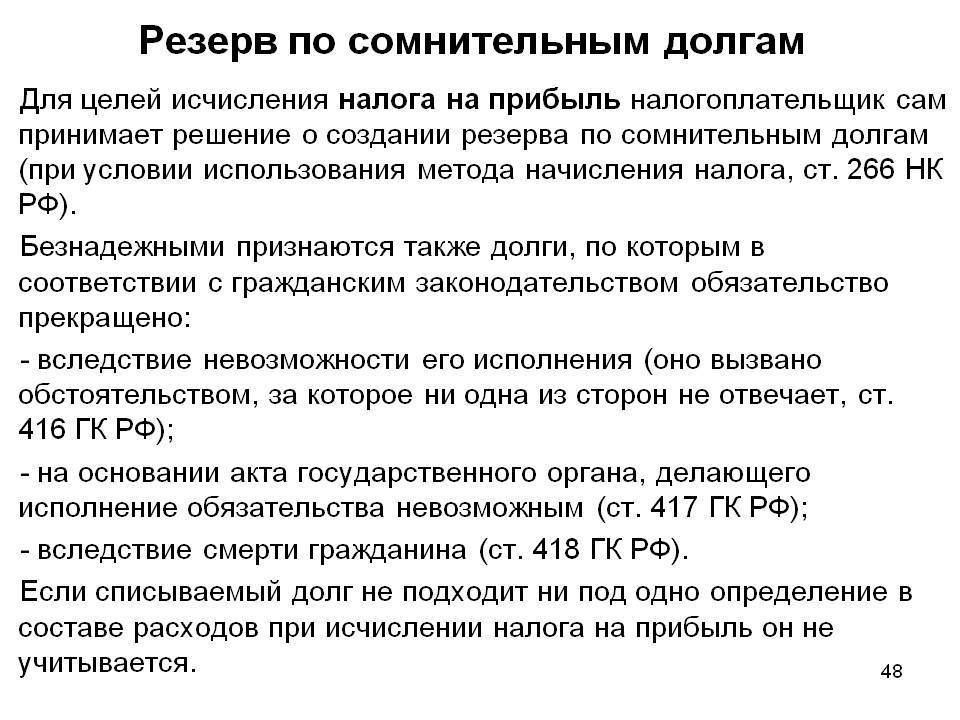

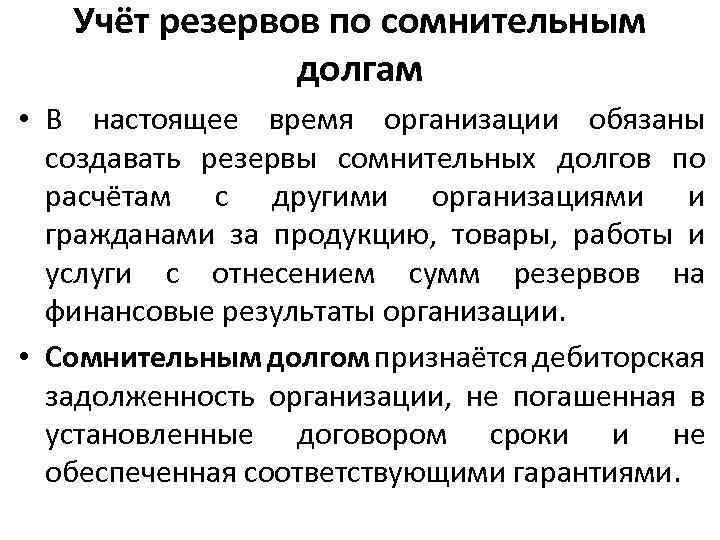

Что такое сомнительные долги

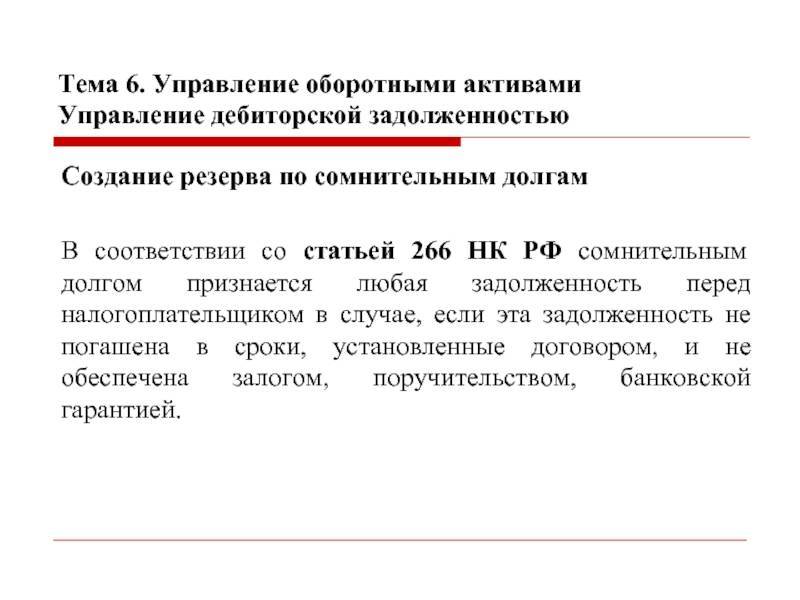

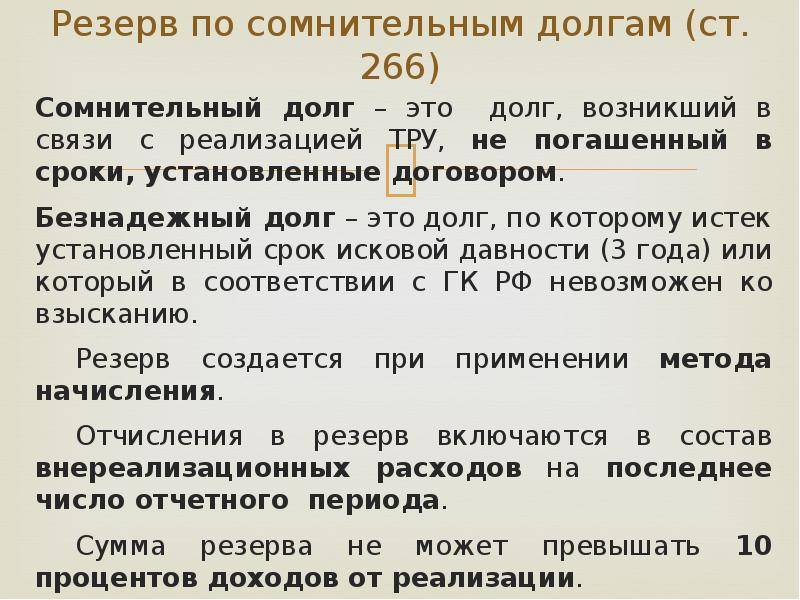

Определение сомнительного долга дано в ст. 266 НК РФ, где под указанным термином понимается любая задолженность перед плательщиком налогов, возникшая в результате просрочки платежей в сроки, оговоренные договорными обязательствами и не обеспеченная залогом, поручительством, гарантией банка и другими способами обеспечения исполнения обязательств.

Под категорию сомнительная попадает любая дебиторская задолженность, отраженная по дебету счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Кроме этого, в сомнительную задолженность можно отнести невозвращенный вовремя заем, отраженный на субсчете 58-3 “Предоставленные займы”.

Какую задолженность включать в резерв

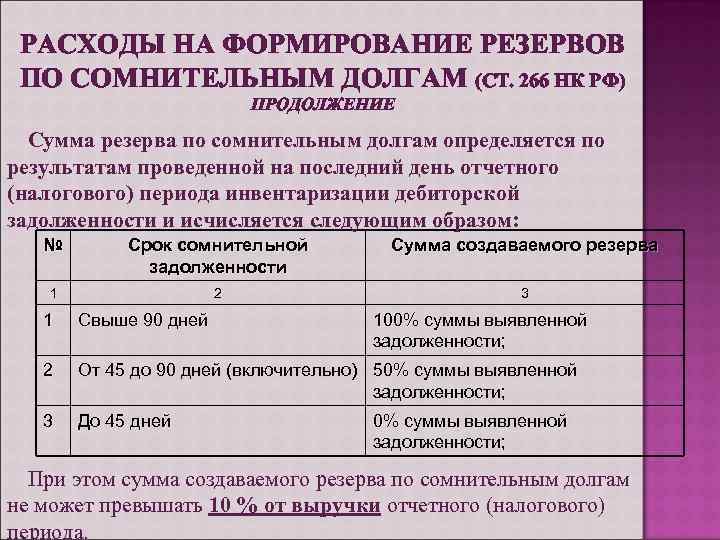

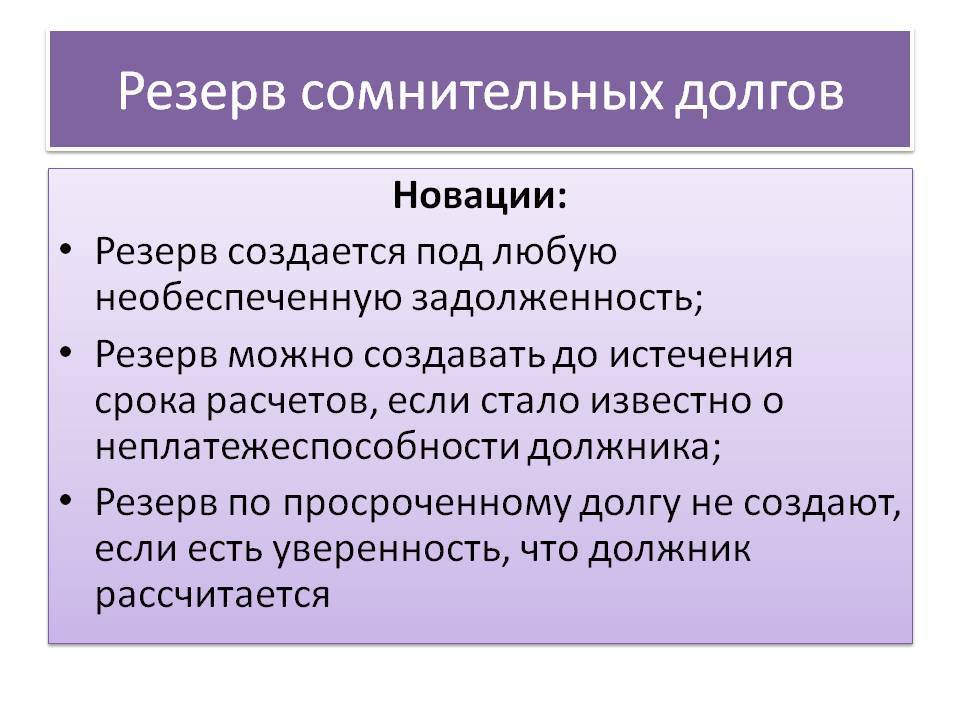

Сразу скажем, что определение сомнительной задолженности не поменялось. Как и ранее, к ней относятся любые долги перед налогоплательщиком, возникшие в связи с реализацией товаров, выполнением работ, оказанием услуг и не погашенные в сроки, установленные договором. Сохранилось и дополнительное условие: задолженность признается сомнительной только в случае, если она не обеспечена залогом, поручительством или банковской гарантией (п. 1 ст. НК РФ).

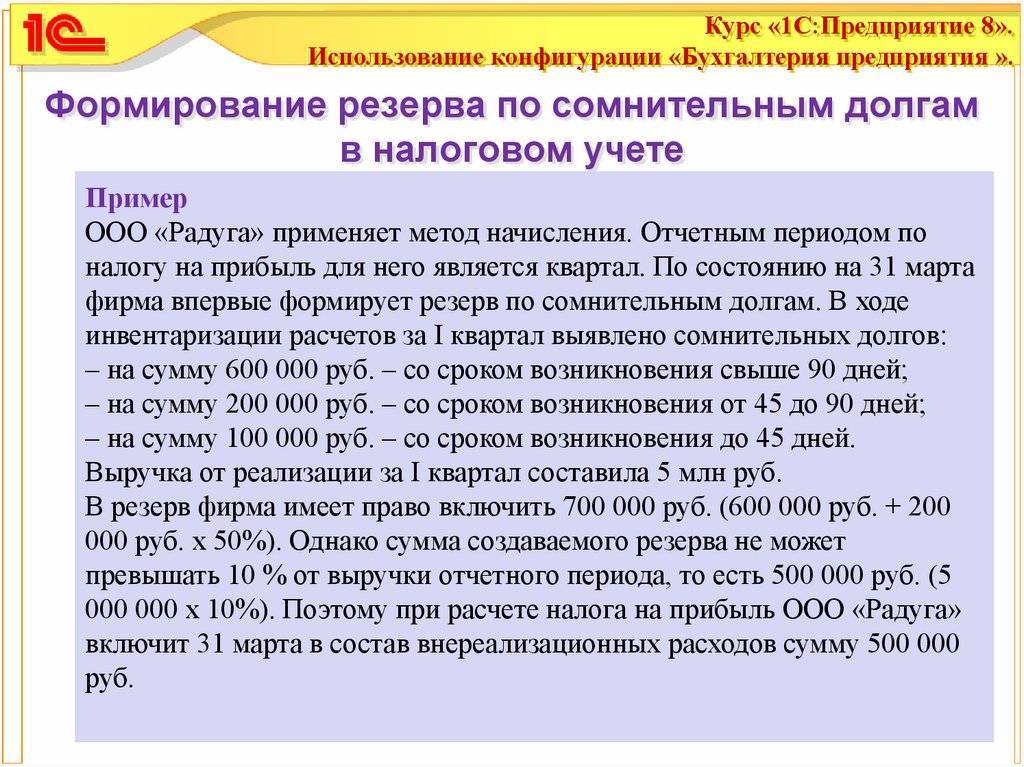

По-прежнему действует правило, согласно которому сомнительная задолженность со сроком возникновения от 45 до 90 календарных дней включается в резерв в размере 50 %, а со сроком возникновения свыше 90 календарных дней — в полном объеме (п. 4 ст. НК РФ).

Но есть и нововведение. Оно предусмотрено для ситуации, когда задолженность налогоплательщика и его дебитора носит встречный характер. То есть когда не только дебитор задолжал налогоплательщику, но и сам налогоплательщик задолжал дебитору. «Старая» редакция пункта 1 статьи НК РФ не запрещала включать в резерв полную сумму «дебиторки» несмотря на наличие встречной задолженности. И хотя налоговики настаивали, что это делать нельзя, судьи их не поддерживали (см. постановление Президиума ВАС РФ от 19.03.13 № 13598/12; «Президиум ВАС: компания вправе формировать резерв по сомнительной «дебиторке», даже при наличии встречной кредиторской задолженности»).

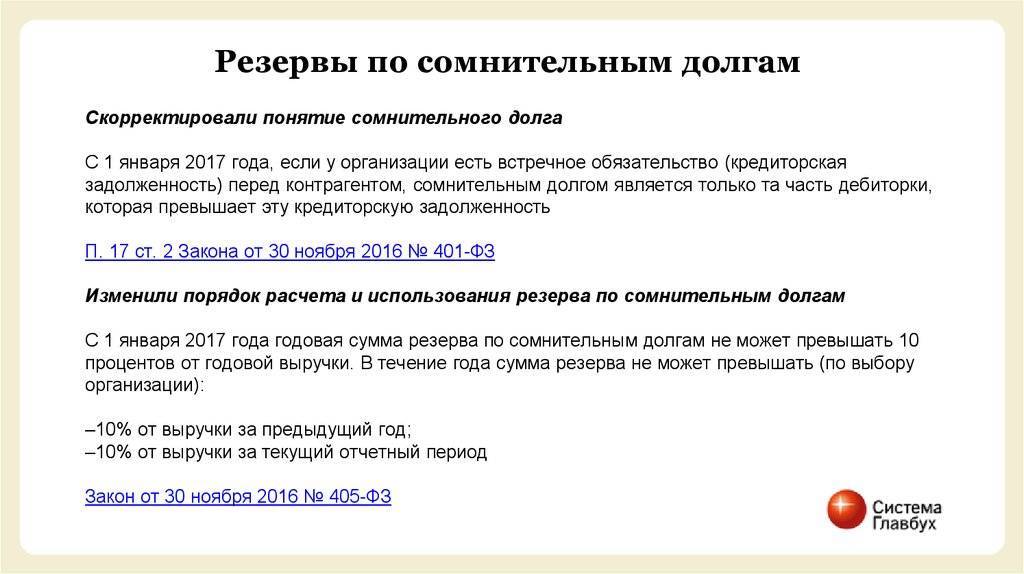

С января 2017 года ситуация изменилась. Отныне в пункте 1 статьи НК РФ четко сказано: если у компании есть встречное обязательство перед дебитором, то сомнительной задолженностью признается часть долга, превышающая данное обязательство (поправки внесены Федеральным законом от 30.11.16 № 401-ФЗ.)

Обратите внимание: новшество следует впервые применить при формировании резерва по итогам первого квартала 2017 года (здесь и далее подразумевается, что отчетными периодами для организации являются квартал, полугодие и 9 месяцев). Что касается резерва по итогам 2016 года, то здесь нужно руководствоваться прежней редакцией Кодекса

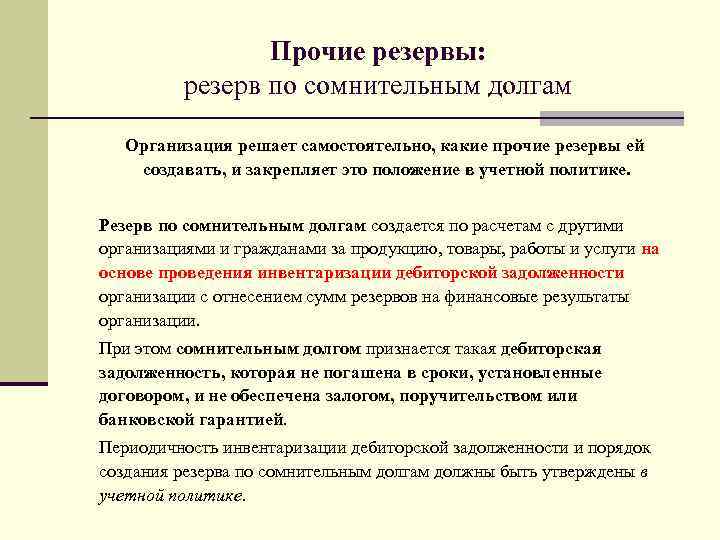

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Это интересно: Где сидят коллекторы Росденьги

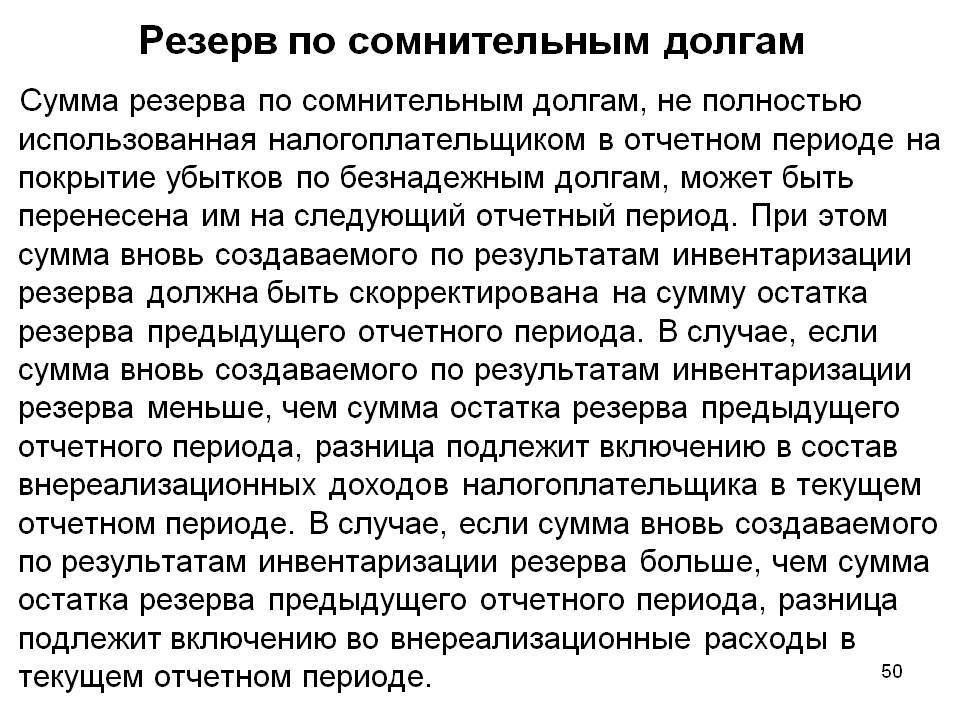

Корректировка на остаток резерва предыдущего периода

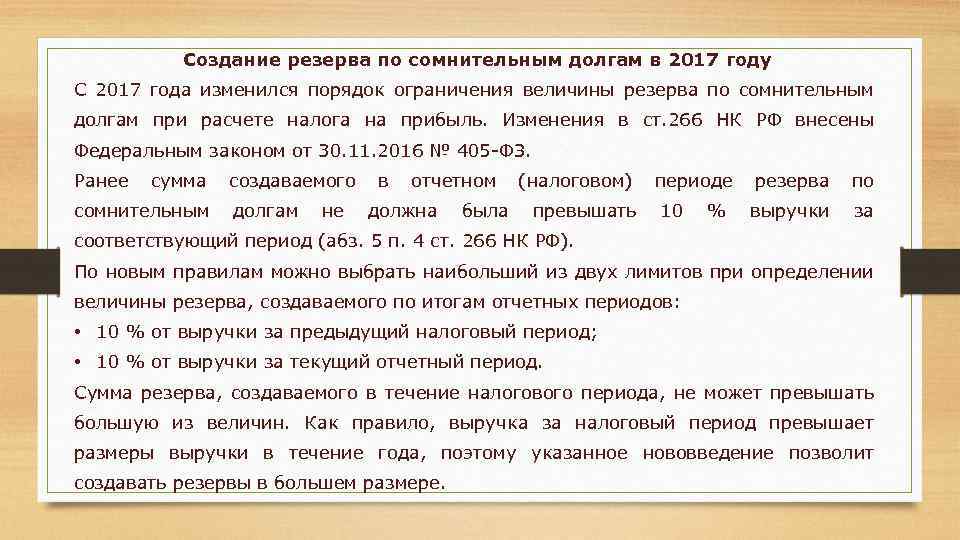

Согласно пункту 5 статьи НК РФ резерв, созданный по итогам текущего периода, нужно корректировать на сумму, оставшуюся от резерва предыдущего периода. С января этого года правила корректировки изложены несколько иначе, нежели в 2016 году (поправки внесены Федеральным законом от 30.11.16 № 405-ФЗ).

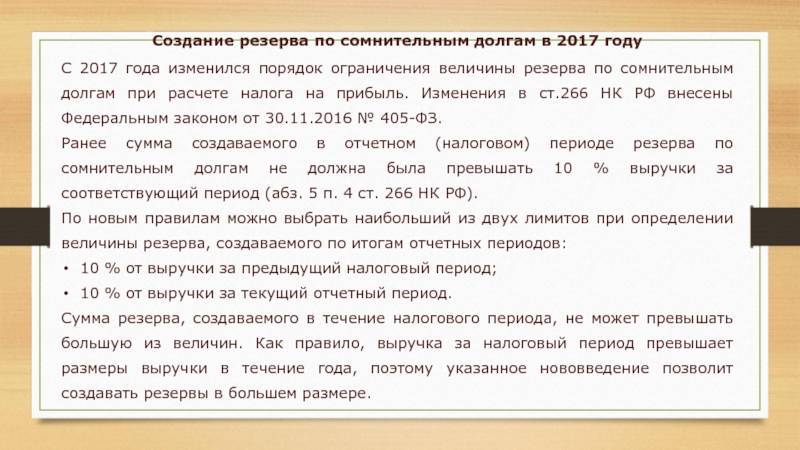

В частности, в «старой» редакции говорилось, что неиспользованная часть предыдущего резерва может быть перенесена на следующий период. Сейчас словосочетание «может быть» отсутствует.

Кроме того, в новой редакции появился четкий алгоритм для вычисления остатка резерва предшествующего периода. Так, чтобы найти остаток, нужно взять резерв, сформированный на предыдущую отчетную дату, и отнять безнадежные долги, возникшие в текущем периоде.

Однако указанные поправки лишь уточнили формулировки, а вот само правило осталось прежним. В соответствии с данным правилом резерв, созданный на последнюю дату текущего периода, необходимо сравнить с остатком резерва предыдущего периода. Далее нужно действовать следующим образом:

- если «текущий» резерв меньше остатка, то разницу следует отнести ко внереализационным доходам;

- если «текущий» резерв больше остатка, то разницу следует отнести ко внереализационным расходам.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Отличительные черты бухгалтерского и налогового учета

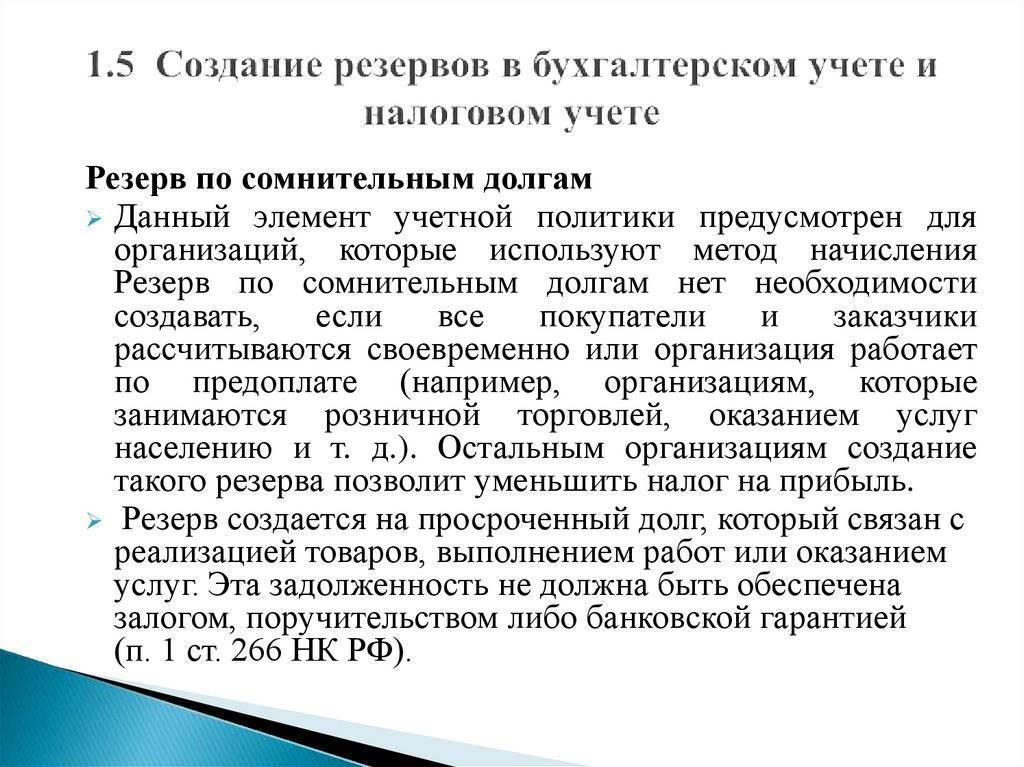

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

| Налоговый учет | Бухгалтерский учет | ||

|---|---|---|---|

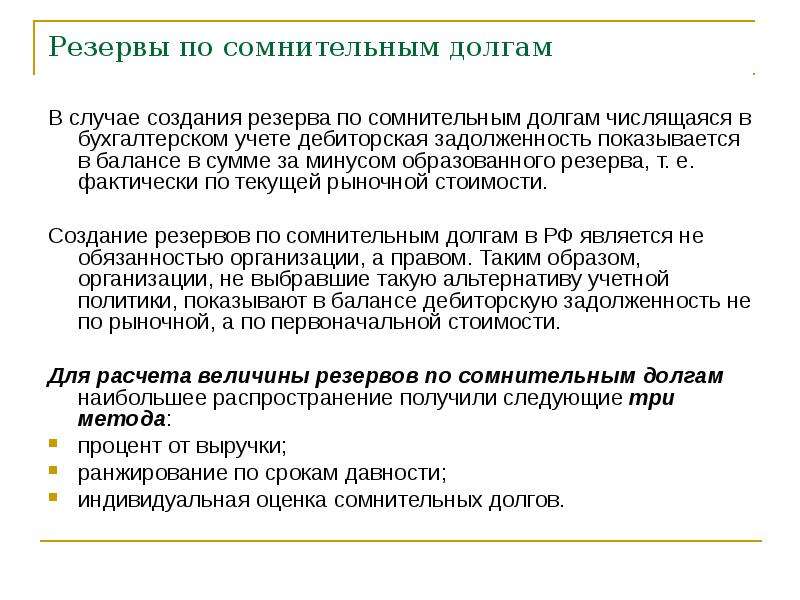

| 1 | Можно ли не формировать резерв | является правом, создается по собственной инициативе | обязательно, если есть вероятность неполучения долга |

| 2 | Порядок учета | включают в состав внереализационных расходов | определяют как прочие расходы |

| 3 | Основания | итоги проведенной инвентаризации на последний день налогового периода | определение степени вероятности возвращения долга сомнительна по критериям, оговоренным положениями внутреннего действия |

| 4 | Сумма отчислений | в процентном отношении для каждого сомнительного долга, учитывая сроки его возникновения | можно разработать другую методику |

| 5 | Предельные размеры | не более 10% доходов от реализации за этот период без учета НДС | нет ограничений |

| 6 | Списание резервных сумм | только в случае признания долга безнадежным | корректируется сумма дебиторской задолженности |

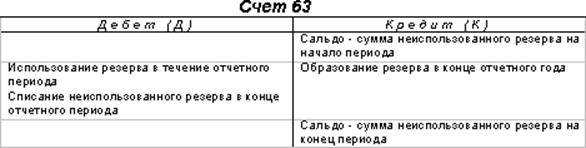

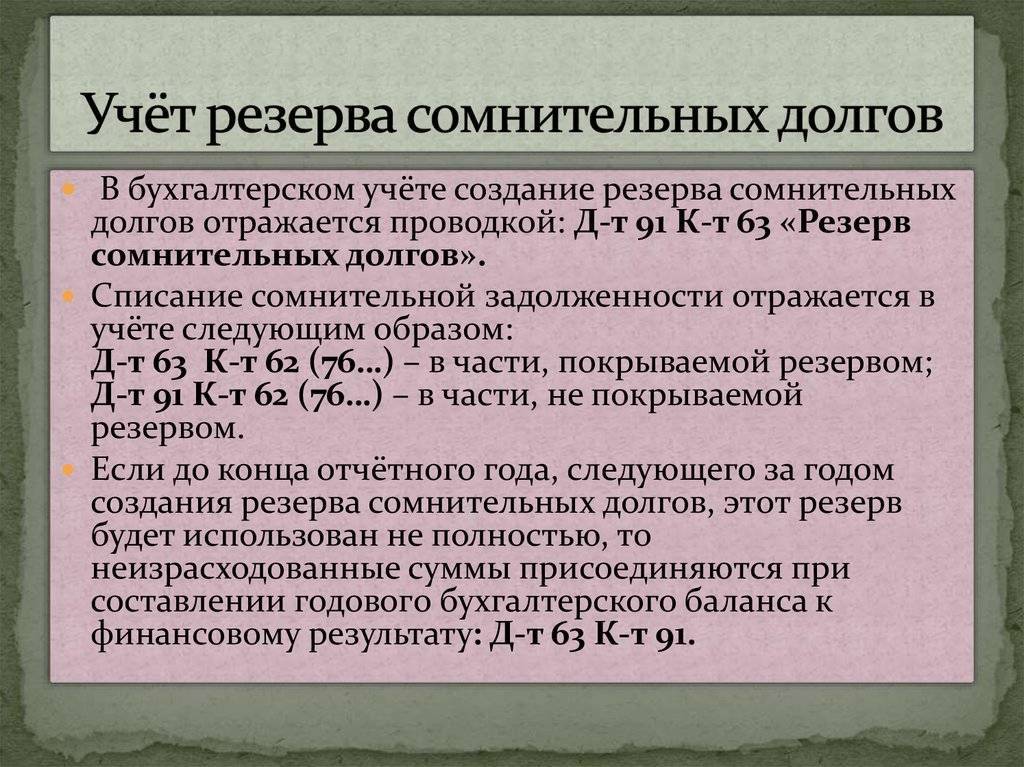

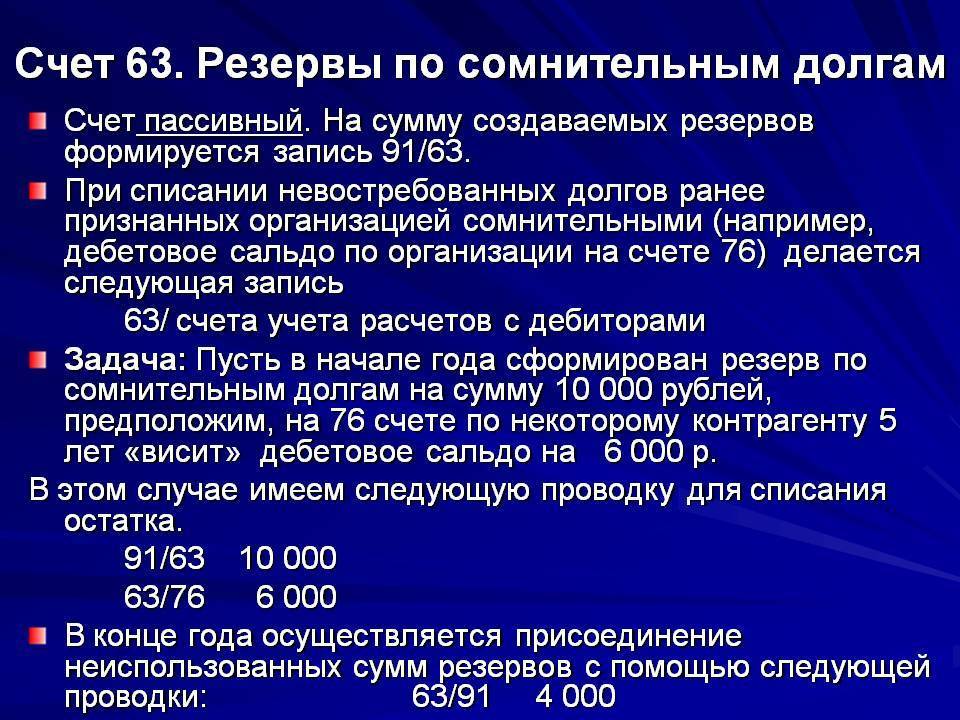

Отражение резерва по сомнительным долгам в бухгалтерском учете

Поскольку отчисления в этот резерв являются динамикой оценочного значения, их нужно отражать на балансе с определенной периодичностью. Они входят в состав расходов периода, в котором наблюдались изменения в движении активов в данном резерве. Поэтому данные о состоянии резерва должны содержаться в каждом бухгалтерском отчете (ст. 15 ФЗ от 6 декабря 2011 года № 402).

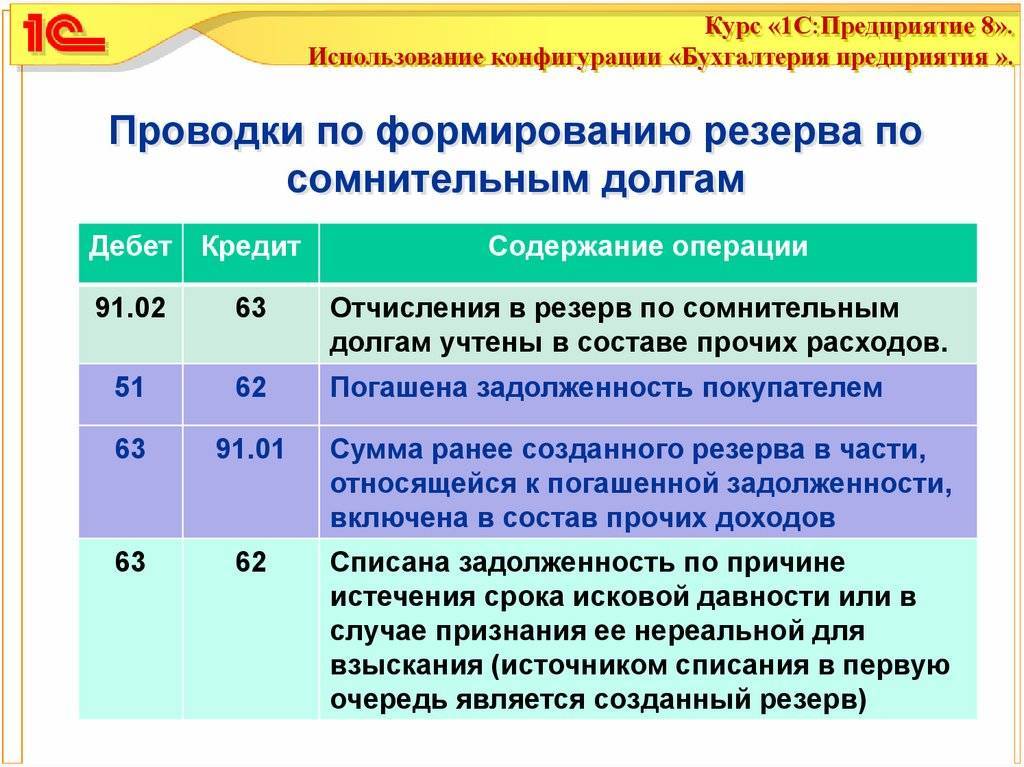

Проводим по бухгалтерии

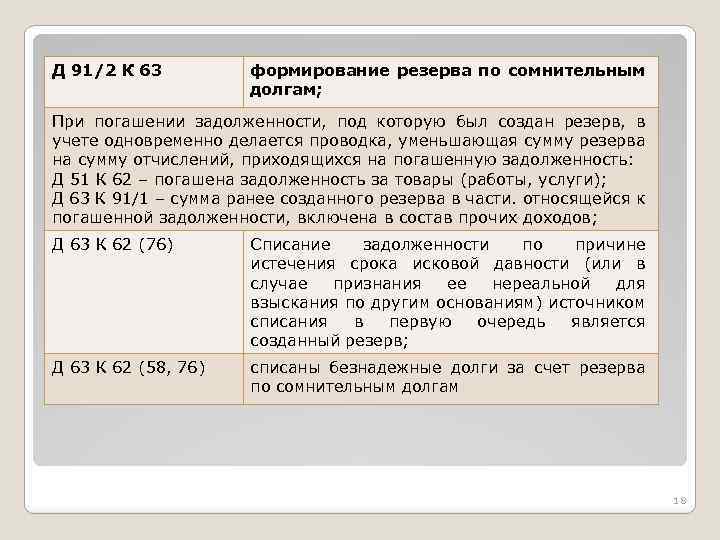

Отражение резервов по сомнительным долгам должно происходить по дебету 91 «Прочие доходы и расходы» и кредиту 63 «Резервы по сомнительным долгам».

Проводим безнадёжную задолженность

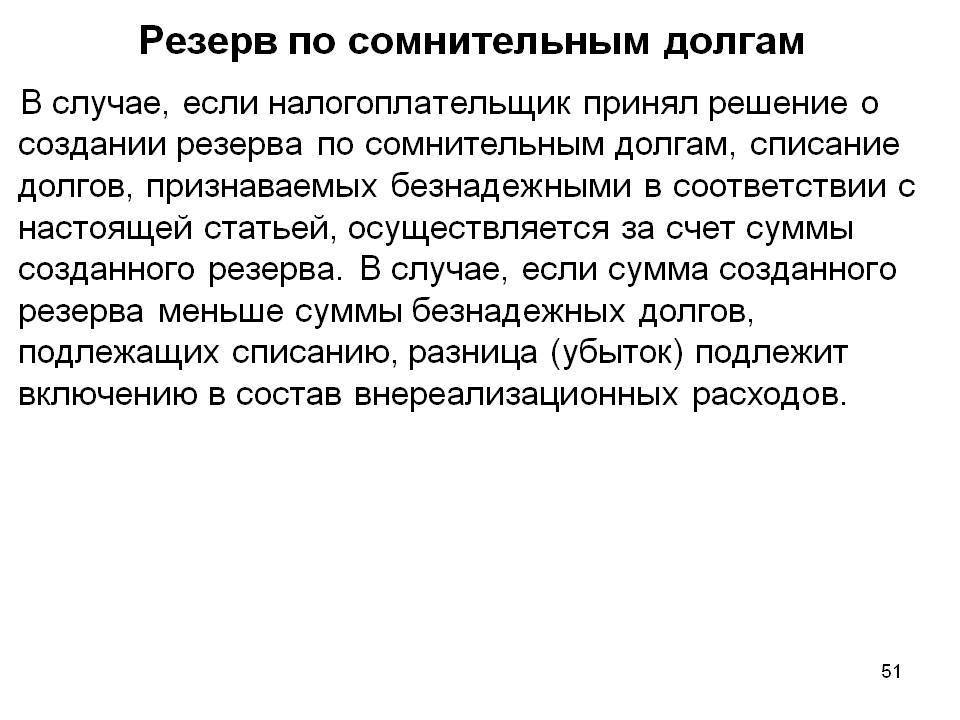

Если задолженность, которая ранее числилась как сомнительная, признана безнадежной, ее резерв спишут по дебету 63 «Резервы по сомнительным долгам», который корреспондирует со счетом 62 «Расчеты с покупателями и заказчиками» или 76 «расчеты с разными дебиторами и кредиторами». Если сумма безнадежной задолженности больше, чем резерв по ней, ее придется списать по дебету 91 «Прочие расходы и доходы». Если списали задолженность, по которой истекли сроки исковой давности, ее в течение 5 лет нужно сохранять на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных кредиторов», на случай возвращения состоятельности должника и появления возможности ее погашения.

Проводим частичную оплату

Если в счет сомнительной задолженности с образованным резервом получена оплата от должника, хотя бы частично, это влияет на динамику средств в резерве в положительную сторону, что нужно отразить как восстановление по дебету 63 «Резервы по сомнительным долгам», корреспонденция со счетом 91 «Прочие доходы и расходы».

Проводим неиспользованный резерв

Если резерв не удалось использовать до конца учетного года, который следует после того, в котором был создан резерв, то эта сумма на балансе должна быть присоединена к финансовым результатам по итогам этого года по дебету 63 «Резервы по сомнительным долгам», кредиту 91 «Прочие доходы и расходы».

Проводим как налоговые обязательства

Если ведется только обязательный бухгалтерский учет резервов, а налоговый не осуществляется, то постоянные налогооблагаемые различия нужно признавать как налоговые обязательства, отражая их по дебету 99 «Прибыли и убытки» и кредиту 68 «Расчеты по налогам и сборам».

Примеры

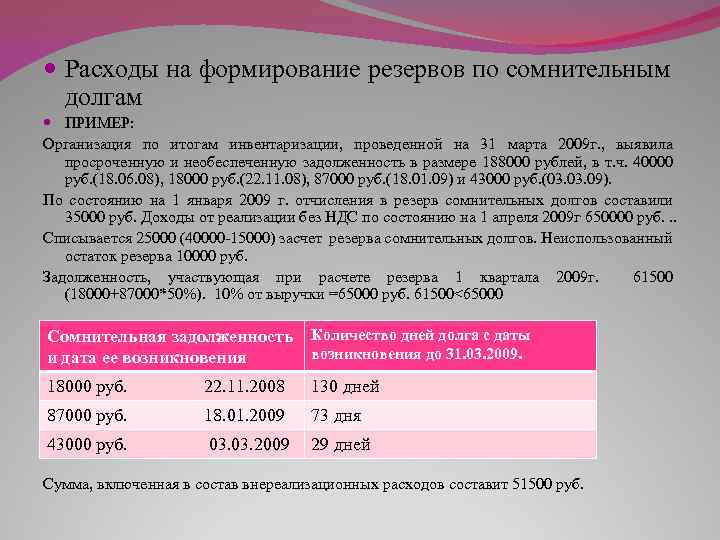

ПРИМЕР 1. В организации по итогам квартальной инвентаризации выявлена сомнительная задолженность в сумме 12 тыс. руб. по расчетам за реализованные товары. По данной задолженности был сформирован резерв в размере 100%. На дату создания резерва в бухучете будет содержаться следующая проводка:

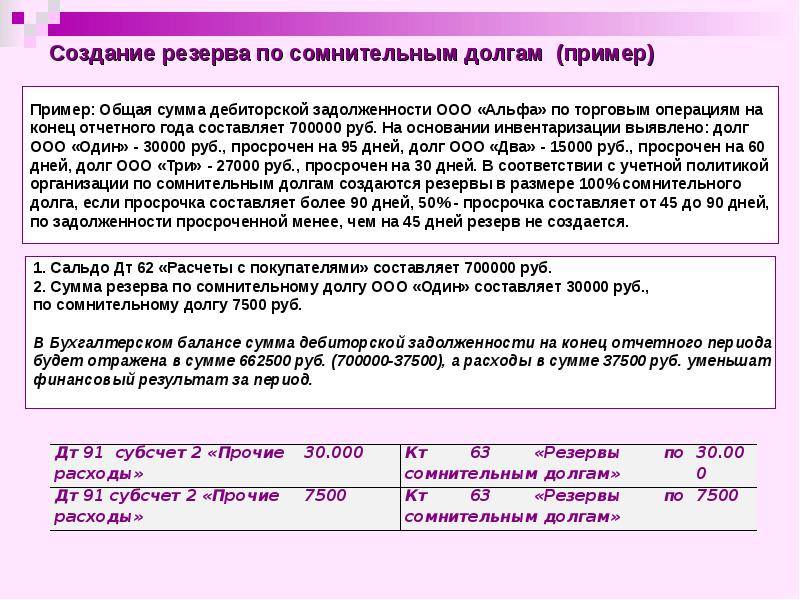

дебет 91-2, кредит 63 – 12 000 руб. – создан резерв по сомнительному долгу.

Спустя время фирма-должник погасила часть данной дебиторской задолженности в размере 7 тыс. руб. Проводка на дату внесения средств будет следующей:

дебет 63, кредит 91-1 – 7 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности.

ПРИМЕР 2. В организации была ранее признана сомнительной задолженность в размере 10 000 руб. По ней был создан резерв в размере 7 тыс. руб., который потом был пополнен до 100% суммы долга. После истечения сроков исковой давности данная задолженность была признана безнадежной и списана в убыток. Рассмотрим проводки (каждая на свою дату проведения той или иной операции):

- дебет 91-2, кредит 63 – 7 000 руб. – создан резерв по сомнительному долгу;

- дебет 91-2, кредит 63 – 3 000 руб. – доначислен резерв по сомнительному долгу;

- дебет 63, кредит 76 – 10 000 руб. – безнадежная задолженность списана за счет резерва.

Отражаем в балансе

Для отражения сомнительных долгов в балансовом учете предназначена строка 1230. В ней отражается сумма долгов за вычетом созданного по ним резерва.

Создание или доначисления в резерв проходят по строке 2350 финансового отчета («Прочие расходы»).

Отдельно остаток на счете 63 «Резервы по сомнительным долгам» в балансе не отображается, просто соответственно уменьшается общая величина дебиторской задолженности.

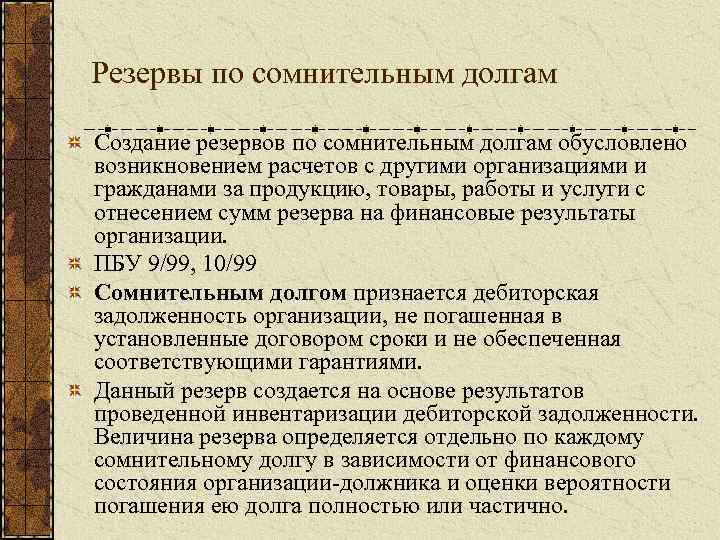

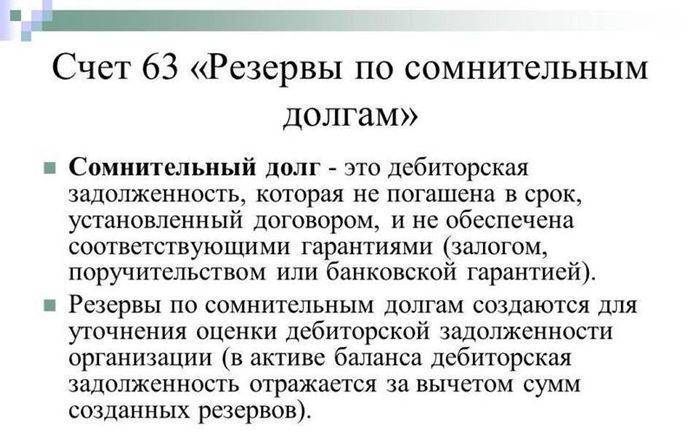

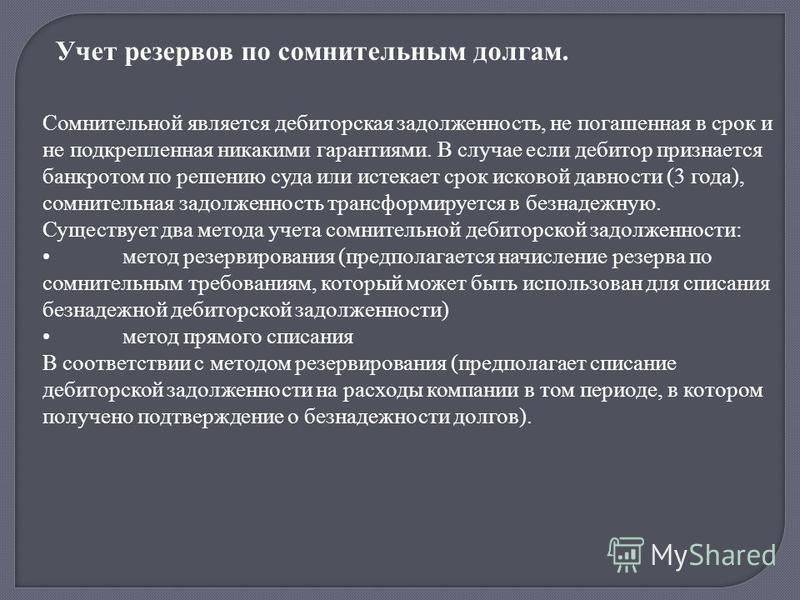

Сомнительные долги и резервы по ним

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.

Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

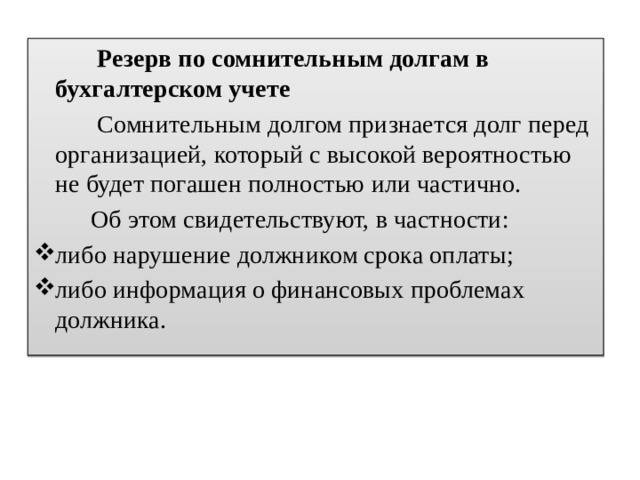

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Как использовать резерв по сомнительным долгам?

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв