Расчет имущественного налога на недвижимость – КАЛЬКУЛЯТОР v1.2

Если у вас есть налоговое обременение на недвижимость – Вы счастливый человек, у Вас есть недвижимость!

Налог на имущество физических лиц – это налог, который уплачивают собственники недвижимости на имеющееся имущество. Этот налог регулируется Налоговым кодексом РФ, но вот как его рассчитать – многие не знают и задаются этим вопросом.

Есть специальная формула, достаточно простая, которая позволит рассчитать налог быстро и точно – для этого нужно взять кадастровую стоимость (уменьшить ее на налоговый вычет) и умножить на процентную ставку, которая зависит от типа недвижимости. Звучит просто? Да! Но запомнить все параметры типов недвижимости для расчета процентной ставки и других важные величины под силу только специалистам, практически ежедневно выполняющими эти расчеты.

Сегодня, в мире современных технологий есть возможность не считать налог по формуле каждый раз на бумаге, а использовать современный удобный сервис – ОН-ЛАЙН РАСЧЕТ СТОИМОСТИ ИМУЩЕСТВЕННОГО НАЛОГА на сайте загородной недвижимости ЛИВЛА.

Специалисты портала ЛИВЛА разработали удобный калькулятор расчета налога на недвижимость:

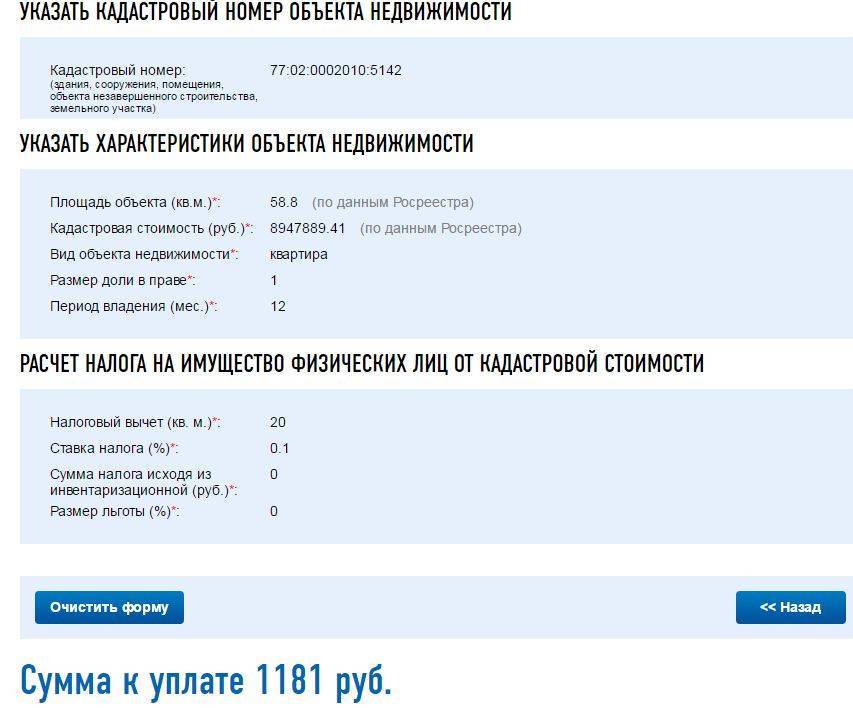

- пользователю всего лишь нужно вбить кадастровый номер и отметить имеющиеся льготы

- всю информацию для налога калькулятор получит по кадастровому номеру (стоимость, метраж, тип недвижимости, геолокацию и другие)

- в результате расчета пользователь получит:

- описание объекта

- адрес

- кадровую стоимость

- описание особенностей данного расчета

- рассчитанный годовой налог

- по желанию можно оставить отзыв на работу калькулятора, слова благодарности и объективная критика помогаю развиваться любому проекту

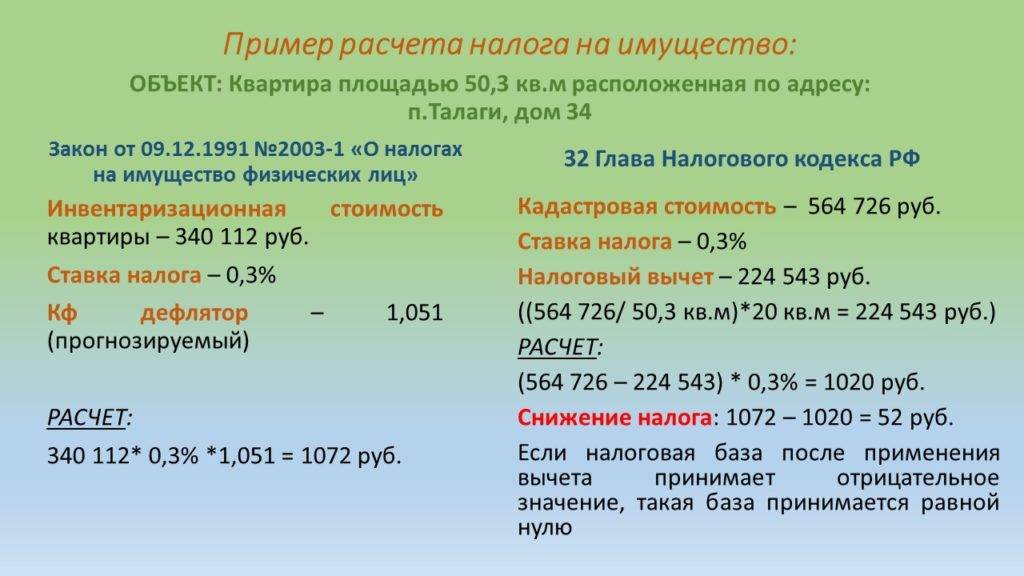

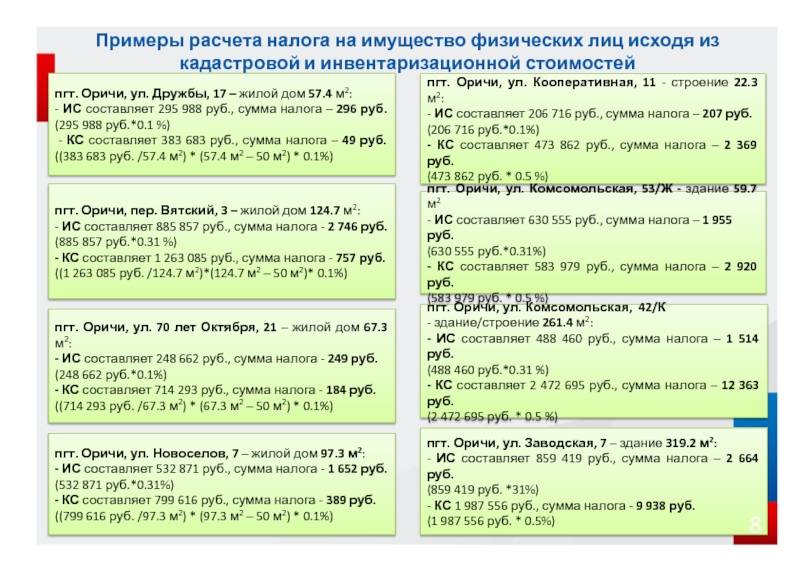

Формула расчета имущественного налога по инвентаризационной стоимости

Теперь посмотрим, как рассчитать налог для тех субъектов, где переход на кадастровую стоимость объекта до сих пор не был завершен, то есть базой для налогообложения до сих пор является инвентаризационная стоимость объекта.

Формула определения величины налога бывает двух видов

Давайте рассмотрим, где взять информацию для каждого показателя из представленной выше формулы.

Стоимость объекта инвентаризационная – когда ведется высчитывание налога, данные об инвентаризационной цене берутся те, что были предоставлены до наступления марта в 2013 году. Выяснить, что они представляют собой, можно в местном отделении бюро технической инвентаризации лично, или с помощью официального ресурса федерального бюро технической инвентаризации.

Коэффициент дефлятор – устанавливается регионом, принимающим за налоговую базу инвентаризационную стоимость. При расчете производится ее умножение на указанную властями величину

Обратите внимание! Для каждого региона указанное значение будет разниться, следовательно, узнавать его придется в индивидуальном порядке.

Величина доли. Когда рассматриваемая недвижимость находится в общей собственности нескольких дольщиков, высчитывание производится отдельно для каждого гражданина, согласно метражу, находящемуся у него во владении

Если же характер владения является общей совместной собственностью, то налог для каждого участника будет равный, как и равна будет доля владения жилищем.

Ставка налогообложения. Как и в случае со стоимостью жилья по кадастру, величина ставки разнится для каждой территории Российской Федерации. Узнать размер для интересующего вас населенного пункта можно на сайте инспекции. Главное правильно ввести информацию о:

территории;

разновидности налогообложения;

периоде налогообложения.

Обратите внимание! Расчет ставок по инвентаризационной стоимости недвижимости также имеет верхние предельные границы:

| Цена | Предел |

|---|---|

| до трех сотен тысяч рублей | до одной десятой процента (0,1% включительно) |

| от трех сотен до половины миллиона рублей | от одной десятой до трех десятых процента (от 0,1% до 0,3% включительно) |

| более половины миллиона | от трех десятых процента до двух процентов (от 0,3% до 2% включительно) |

Как и в предыдущем случае, муниципальные объекты и федеральные города имеют право на самостоятельное дифференцирование ставок ввиду:

- цены;

- местоположения недвижимости;

- типа объекта.

Давайте рассмотрим пример. Вы владеете половиной квартиры на окраине Москвы, инвентаризационная цена которой составляет двести тысяч единиц российской валюты. Величина ставки составляет одну десятую процента. Получаем следующий налог на искомую имущественную недвижимость: 200000*1/2*0,1%/ 100 = 100 рублей.

Определение налоговой стоимости

Чтобы понять, как рассчитать налог на имущество физических лиц, нужно ознакомиться с основным критериями, используемыми при проведении вычислительной работы по определению показателя.

Удобным является расчёт налога на имущество по инвентаризационной стоимости. Основанием для расчёта пошлины является налоговая база, которая формируется в виде суммарной стоимости инвентаризационного типа объекта по итогам начала месяца каждого года. Она определяется посредством суммирования стоимости составляющих элементов имущества, признаваемого объектом налогообложения. Определение показателя осуществляется с учётом требований региона, где расположен объект и где устанавливается ставка для произведения расчётов.

Расчёт стоимости инвентаризационного типа осуществляется с учётом износа и динамики изменения цен на строительные материалы, из которых изготовлен объект имущества.

Расчет налога с инвентаризационной стоимости

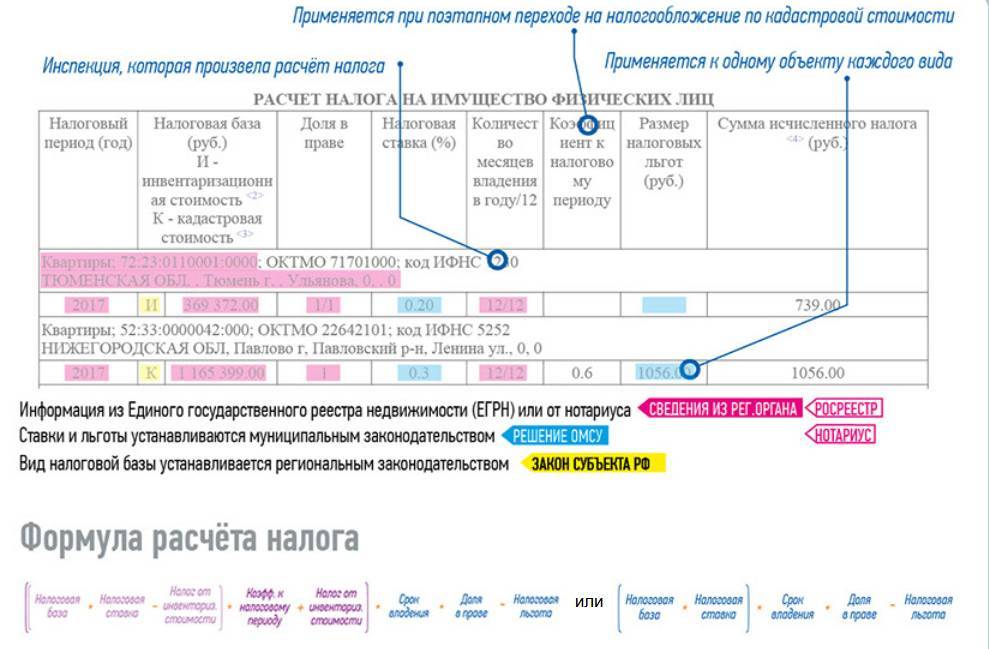

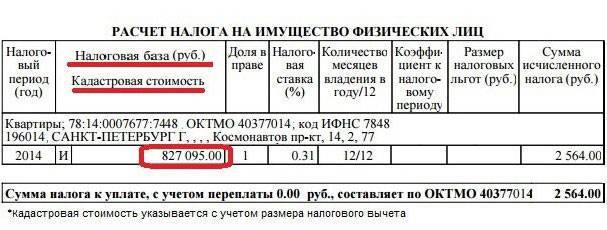

Налог инспекция рассчитает по каждому объекту налогообложения. Для этого она использует следующую формулу:

| Сумма налога за текущий год по объекту | = | Налоговая база | × | Ставка налога, действующая по местонахождению недвижимости, на текущий год |

Эта формула подходит для расчета налога за полный год. Если вам нужно рассчитать налог за неполный год, то продолжите расчеты, применив .

Когда объектов несколько, налог рассчитайте отдельно по каждому из них. А затем определите общую сумму налога на имущество физических лиц за текущий год:

| Сумма налога на имущество физических лиц за текущий год | = | Сумма налога на имущество физических лиц за текущий год по объекту № 1 | + | Сумма налога на имущество физических лиц за текущий год по объекту № 2 | + | Сумма налога на имущество физических лиц за текущий год по объекту №… |

Это следует из положений пункта 1 статьи 408 Налогового кодекса РФ.

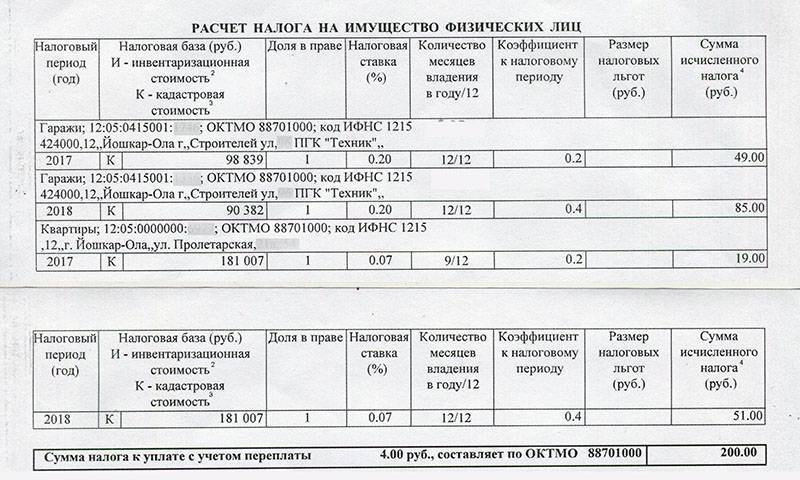

Пример проверки расчета налога на имущество физических лиц исходя из инвентаризационной стоимости

А.С. Глебовой принадлежит квартира. Ее инвентаризационная стоимость по последним данным БТИ (поступившим до 1 марта 2013 года) составляет 1 650 000 руб. По местонахождению квартиры для жилых помещений, стоимость которых выше 1 000 000 руб., установлена ставка 0,75 процента.

Инвентаризационная стоимость объекта, умноженная на коэффициент-дефлятор, равна:

1 892 550 руб. (1 650 000 руб. × 1,147).

Следовательно, сумма налога, которую Глебова должна заплатить за год, равна 14 194 руб. (1 892 550 руб. × 0,75%).

Налоги на имущество физического лица

Бюджетный Кодекс рассматривает как источник поступлений в казну три больших группы частной собственности.

- транспортный – на личный автомобиль;

- земельный – на собственный участок земли (пустой или с постройками);

- налог на имущество – платится за капитальные сооружения, куда попадает как жилая, так и нежилая недвижимость.

Из трёх налогов, транспортный является региональным, то есть идёт в казну края, области, республики и так далее, и ставка его устанавливается законодательным органом субъекта. Два других – местные, ставки на них могут быть разными в соседних сёлах или городах.

Объекты налогообложения

Исчерпывающий список объектов недвижимости, с которых владелец должен уплатить имущественный налог, дан в статье 401 НК РФ:

- жилой дом, в том числе постройки, которые находятся на земле личных подсобных хозяйств, ИЖС, огородничества и садоводства (дачи, садовые домики);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- другие объекты.

По объектам, которые не подлежат государственной регистрации, ничего платить не надо, как и по имуществу многоквартирного дома, относящегося к общедомовому (лифты, лестничные клетки и пр.).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если объект принадлежит нескольким собственникам, то каждый платит пропорционально своей доле. А за детей, владельцев имущества, расплачиваются родители, опекуны и другие законные представители.

Срок уплаты налога на имущество

В 2021 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря следующего года. То есть до 1 декабря 2021 нужно уплатить налог за 2020 год.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Как рассчитывается налог на имущество физических лиц

Расчёт налога на имущество физических лиц может осуществляться по двум схемам, которые зависят от вида имущества, которое может находиться:

- в общей собственности;

- в собственности, предполагающей владению определённой частью.

Формула расчёта налога на имущество физических лиц, владеющих долевой собственностью состоит из произведения показателей:

- стоимость объекта владения в инвентаризационном ракурсе на начало календарного года;

- применяемая ставка налога;

- доля собственности.

При расчёте показателя, характерного для общей собственности, налог вычисляется исходя из произведения значений:

- инвентаризационная стоимость имущества на начало года;

- налоговая ставка;

- количество собственников.

Пример расчёта налога на имущество физических лиц

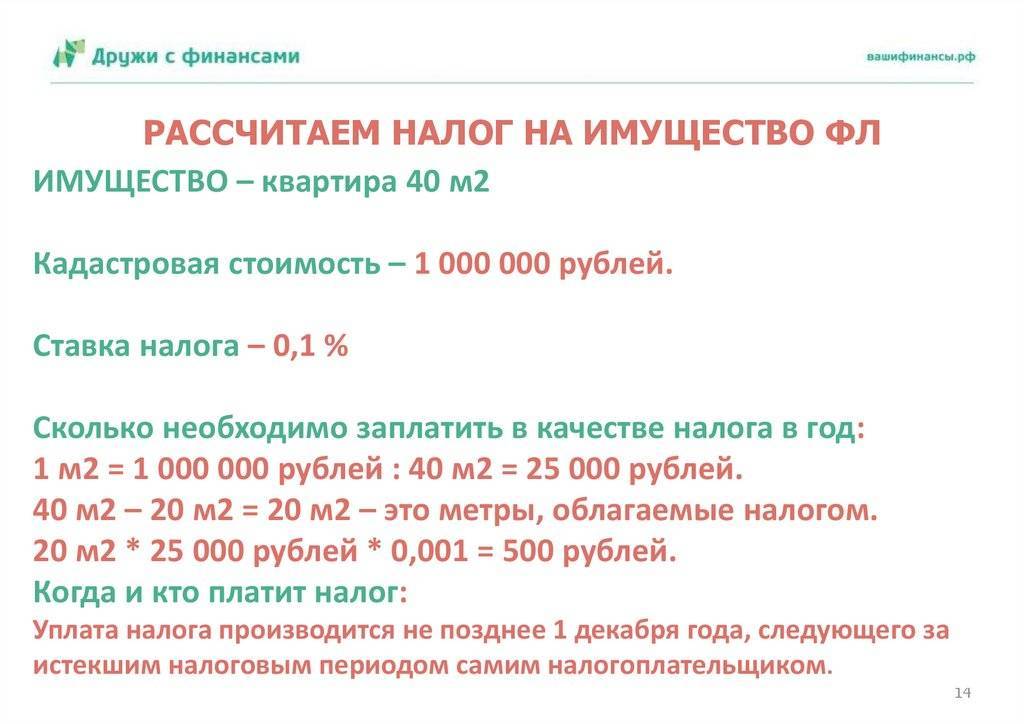

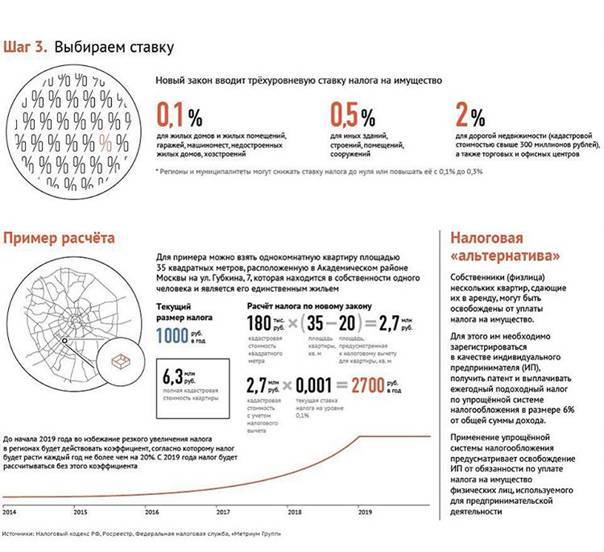

Для примера рассмотрим расчёт налога, подлежащего к уплате за владение однокомнатной квартиры, площадь которой 35 квадратных метров. Квартира находится в пользовании у одного владельца, который больше не имеет недвижимости.

Кадастровая стоимость объекта составляет 180 000 рублей. Расчёт налога производим из учёта разницы площади жилья и налогового вычета 20 квадратных метров. Полученные 15 квадратных метров имеют стоимость, соответствующую произведению кадастровой стоимости на остаточную площадь, что соответствует 2 700 000 рублей.

Применив ставку 0,1 процент в соответствии с нормативными актами, сумма налога будет соответствовать 2700 рублей каждый год, пока не будет предусмотрено изменение ставки.

Как рассчитывается налог на имущество физических лиц

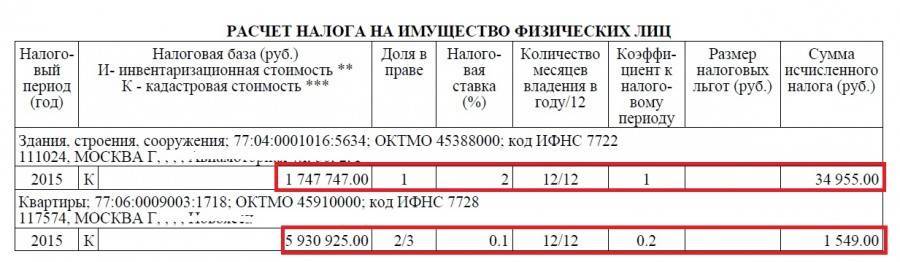

В отношении налога на имущество граждан установлен переходный период, предполагающий постепенный переход к исчислению указанного сбора от величины кадастровой стоимости.

Решение о таком переходе принимается на региональном уровне.

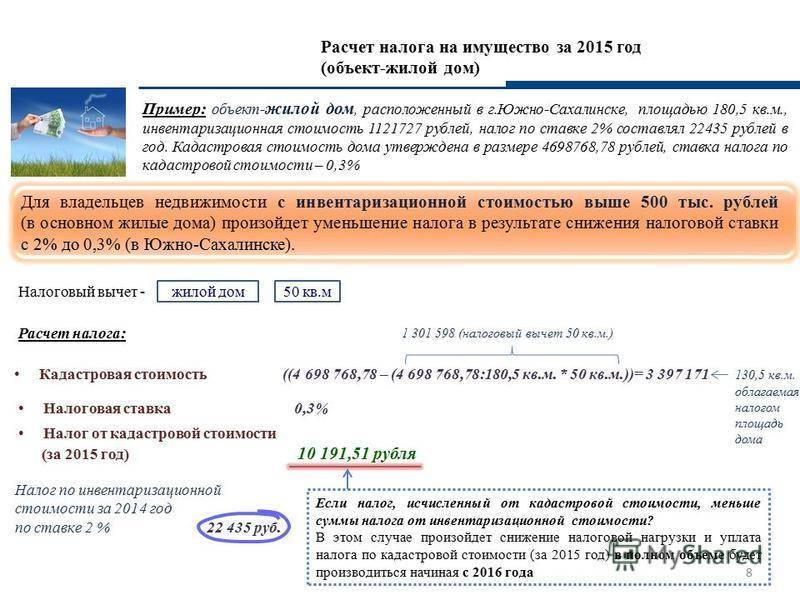

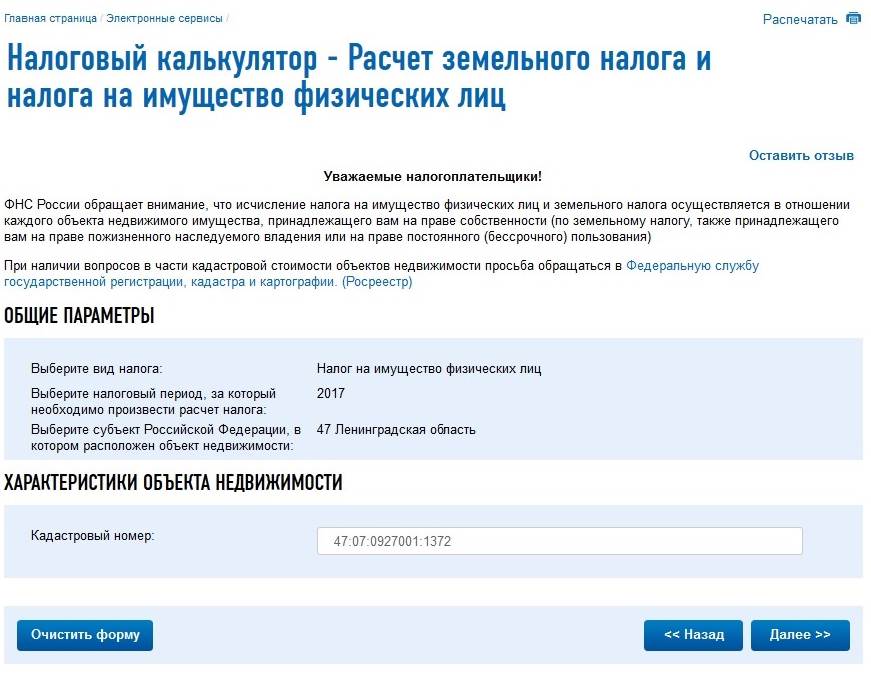

Налог за 2015 год по-новому будет рассчитываться в 28 субъектах РФ, в следующем отчетном периоде таких регионов будет уже 49.

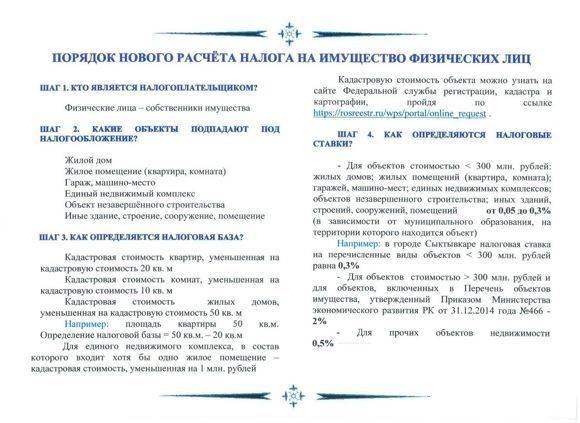

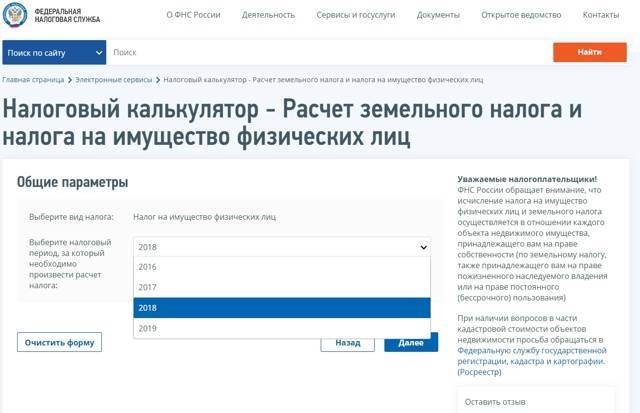

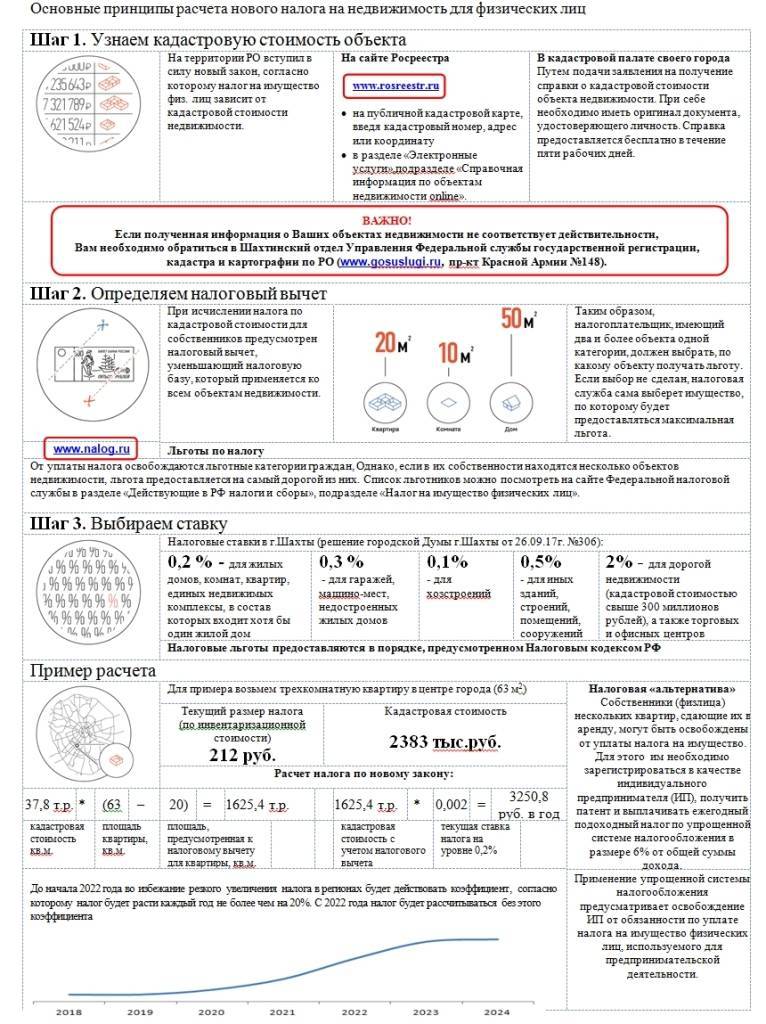

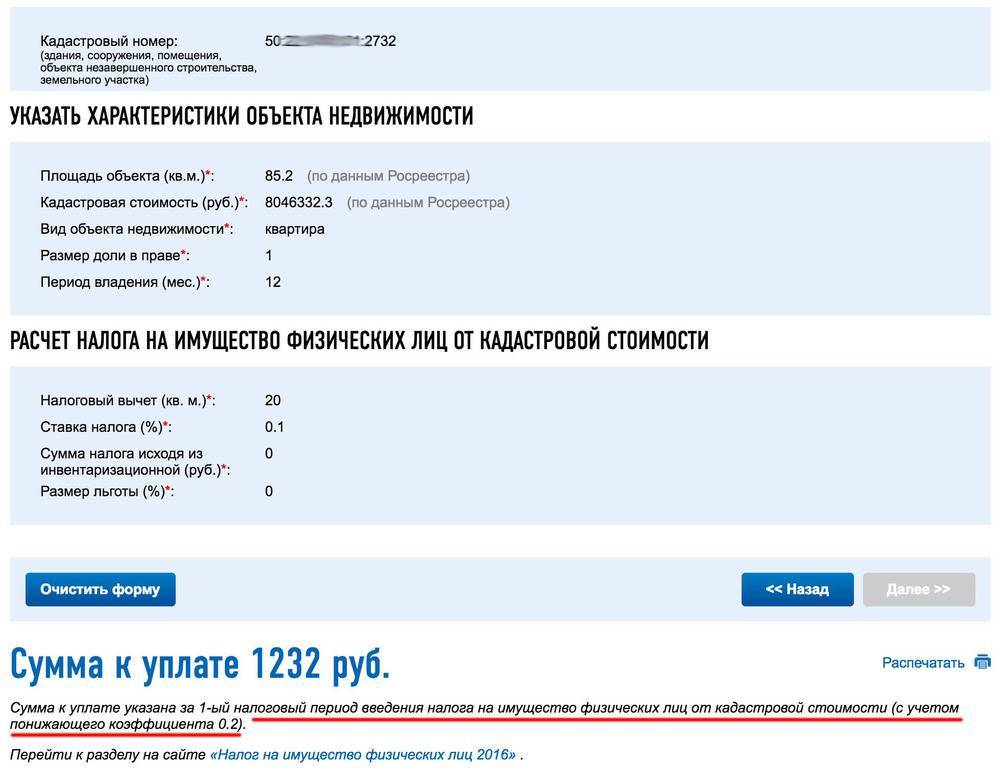

В связи с большим общественным интересом к новым правилам исчисления имущественного налога, Федеральной налоговой службой (ФНС) внедрен сервис, позволяющий осуществить предварительный расчет суммы платежа. Потребуется знать всего лишь кадастровый номер, присвоенный зданию или помещению.

Налоговые льготы

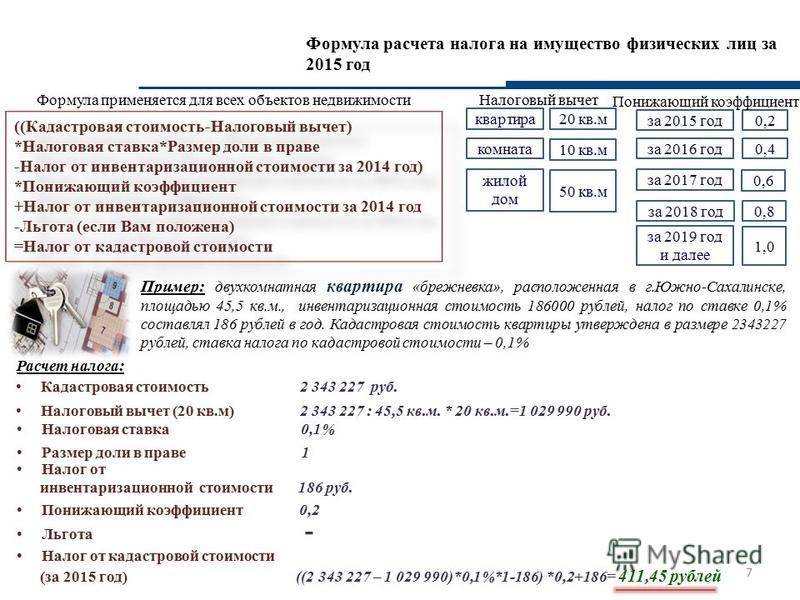

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

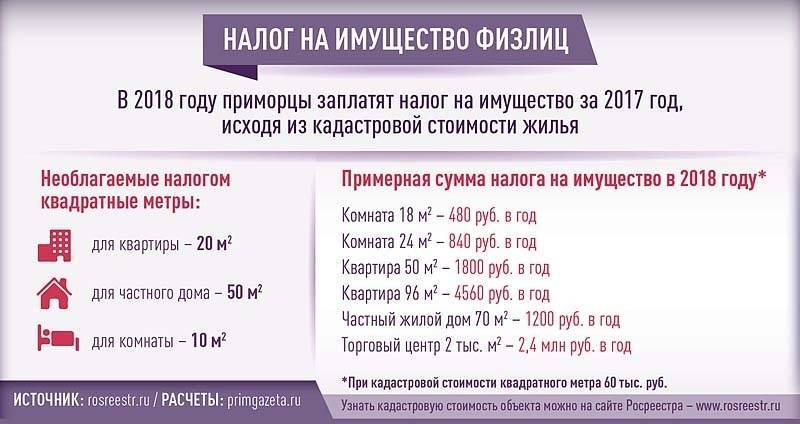

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Пример. Определим налоговую базу по жилому дому площадью 140 кв. м и стоимостью 3 млн руб.:

- Стоимость 1 кв. м = 3 000 000 / 140 кв. м = 21 428,57 руб.

- Налоговый вычет = 50 кв. м * 21 428,57 = 1 071 428,5 руб.

Налоговая база = 3 000 000 – 1 071 428,5 = 1 928 571,5 руб.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв. м.

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.

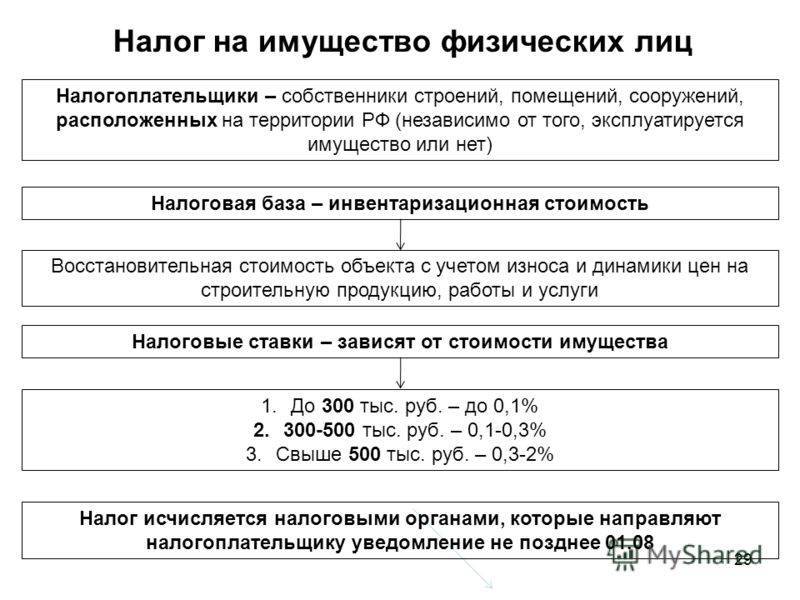

Показатели используемые в расчете

Исходя из вышеперечисленных факторов, влияющих на размер выплаты, следует отметить показатели, используемые в формулах (п. 8 ст. 408 НК РФ):

- КС (кадастровая стоимость) – стоимость объекта недвижимости, определяемая государством – кадастровой палатой. Фиксируется в документах Росреестра;

- ИС (инвентаризационная стоимость) – экспертная оценка недвижимости органами БТИ, исходя из квадратных метров жилья и израсходованных стройматериалов. Это своего рода субъективная оценка, значительно ниже рыночной стоимости;

- налоговые ставки от КС и ИС, определяемые на каждой отдельно взятой территории в соответствии с НК РФ, ст.406.

При расчете налога по КС применяются следующие значения показателя:

| 0,1% |

|

| 2% |

|

| 0,5% |

- коэффициент-дефлятор (КД), используется при расчете обязательного платежа по инвентаризационной стоимости. В соответствии с приказом Минэкономразвития № 595 от 30.10.2018 г. КД = 1,518 в 2019 году;

- площадь не облагаемая налогом, предусмотренная для разных типов жилых помещений, в соответствии с ст. 403 НК РФ: квартира – 20 м², комната – 10 м², дом – 50 м². Местные власти имеют право корректировать данные показатель по своему усмотрению;

- льготы, предусмотренные законодательством, ст. 407 НК РФ. Для некоторых категорий граждан предусмотрены преференции региональными властями. Но, в любом случае, налоговая льгота может быть применена только к одному объекту налогообложения каждого вида, в соответствии с выбором собственника, обладающего преимуществом;

- понижающий коэффициент – в 2019 году уже применяться не будет, он использовался при расчете за 2015-2017 гг. (в первый год перехода он составлял 0,2; второй – 0,4; третий – 0,6);

- коэффициент периода владения имуществом, используется в случае, если право собственности возникло или прекратилось в течение года (количество месяцев/12);

- при определении размера платежа учитывается количество собственников.

Начиная с 2020 года, при расчете используются не все приведенные значения.

Начало и прекращение начислений

Дата, с которой человек становится плательщиком на имущество физических лиц, зависит от способа получения имущества.

Если имущество получено в наследство, то со дня смерти наследодателя (п. 7 ст. 408 НК РФ). В остальных случаях – с даты регистрации права собственности (п. 5 ст. 408 НК РФ).

Но в любом случае дату, с которой надо начислять налог, инспекция определит по следующим правилам.

Если имущество оформлено в собственность (открыто наследство) до 15-го числа месяца включительно, инспекция рассчитает налог с начала этого месяца.

Когда же человек оформил собственность (открыл наследство) после 15-го числа месяца, то налог рассчитают с начала следующего месяца.

Дату, с которой инспекция прекратит начислять налог на имущество, определяют по аналогичным правилам. А именно.

Если право собственности на объект человек утратил до 15-го числа месяца включительно, то платить налог за этот месяц он не обязан. А вот если после 15-го числа, то этот месяц полностью учтут при расчете налога.

Это следует из положений пункта 5 статьи 408 Налогового кодекса РФ.

Пример определения момента, с которого нужно платить налог на имущество граждан. Дом построен в текущем году

А.В. Львов строит дом на земельном участке. Строительство завершено в феврале 2015 года. Право собственности на дом зарегистрировано 20 марта 2015 года. И в этом же месяце Росреестр произвел оценку имущества.

До 1 апреля 2015 года Росреестр направит в налоговую инспекцию сведения о собственнике этого дома и о кадастровой стоимости объекта. А поскольку право собственности на дом получено 20 марта 2015 года, налог на имущество за 2015 год инспекция рассчитает за период с апреля по декабрь 2015 года.

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Ставка налога на имущество физических лиц

Как рассчитывается налог на имущество физических лиц?

Как рассчитывается налог на имущество физических лиц?

Сбор на имущество физлиц относится к местным, поэтому и размеры выплат устанавливаются местными властями независимо друг от друга; нет единого реестра имущественных налогов на всю Россию.

Однако Налоговый кодекс прочертил границы ставок по этому налогу (статья 406) отдельно для «продвинутых» регионов с кадастровой ценой, отдельно – для консервативных, с инвентаризационной.

Для установления налоговой ставки по новому порядку кодекс предлагает устанавливать налог не больше:

- 0,1% кадастровой цены на жильё, недостроенное жильё, ЕНК с жилыми помещениями в составе, гаражи и машино-места, хозпростройки до 50 метров квадратных;

- 2% кадастровой стоимости офисов, торговых площадей, заведений, а также недвижимости дешевле 300 миллионов рублей;

- 0,5% для остальных объектов.

Для исчисления налога от инвентаризационной стоимости есть своя сетка налоговых ставок.

При этом подходе налоговый кодекс не делает различий между видами имущества, а ставит ограничения только по сумме налоговой базы:

При этом подходе налоговый кодекс не делает различий между видами имущества, а ставит ограничения только по сумме налоговой базы:

- ниже 0,1% – на недвижимость дешевле 300 тысяч рублей;

- 0,1%-0,3% – при цене 300–500 т.р.;

- 0,3%-2% – больше 500 т.р.

При этом закон оставляет муниципалитетам широкие возможности для налоговой политики. Первое ограничение по налогу – один промиле от кадастровой стоимости – можно при желании увеличить в три раза или снизить до нуля.

Можно сделать налоговую систему сложнее, установив т.н. прогрессивный налог – то есть сделать разные ставки налога для дорогих и дешёвых домов, установить различия в налоговом режиме для престижных и окраинных районов города. Различия в ставке могут связываться с:

- кадастровой или инвентаризационной стоимостью;

- видом объекта налогообложения;

- расположением;

- территориальным зонированием.

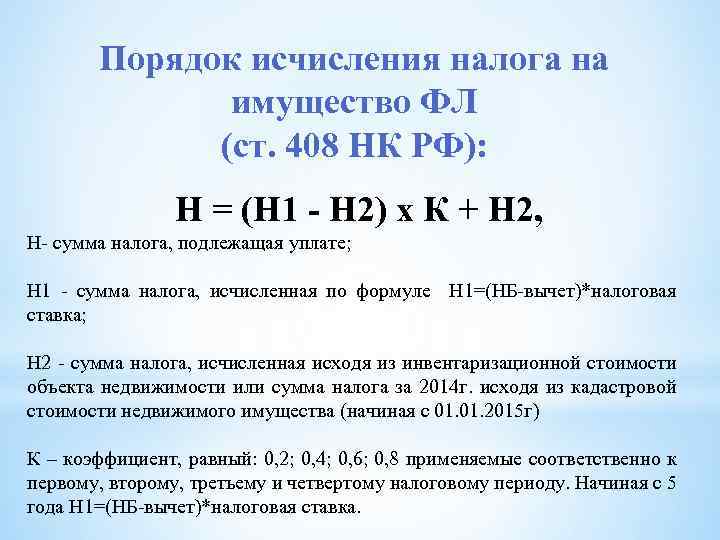

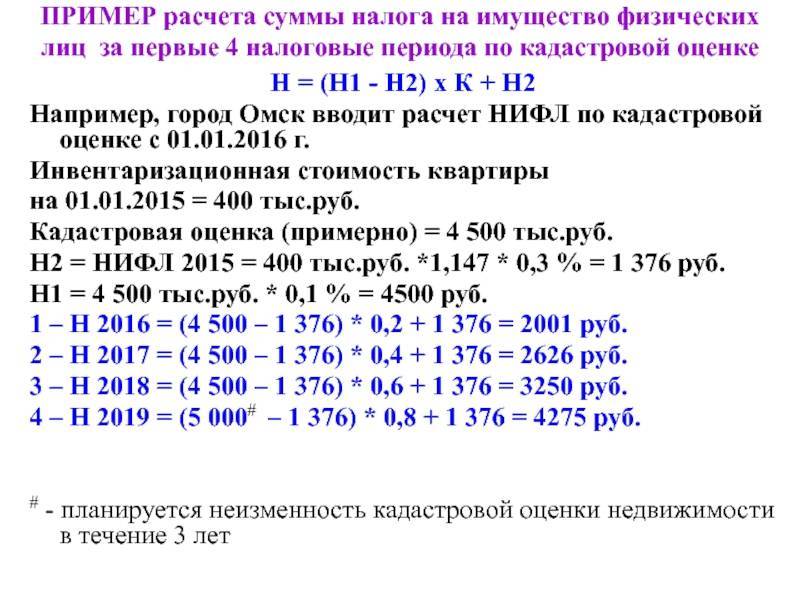

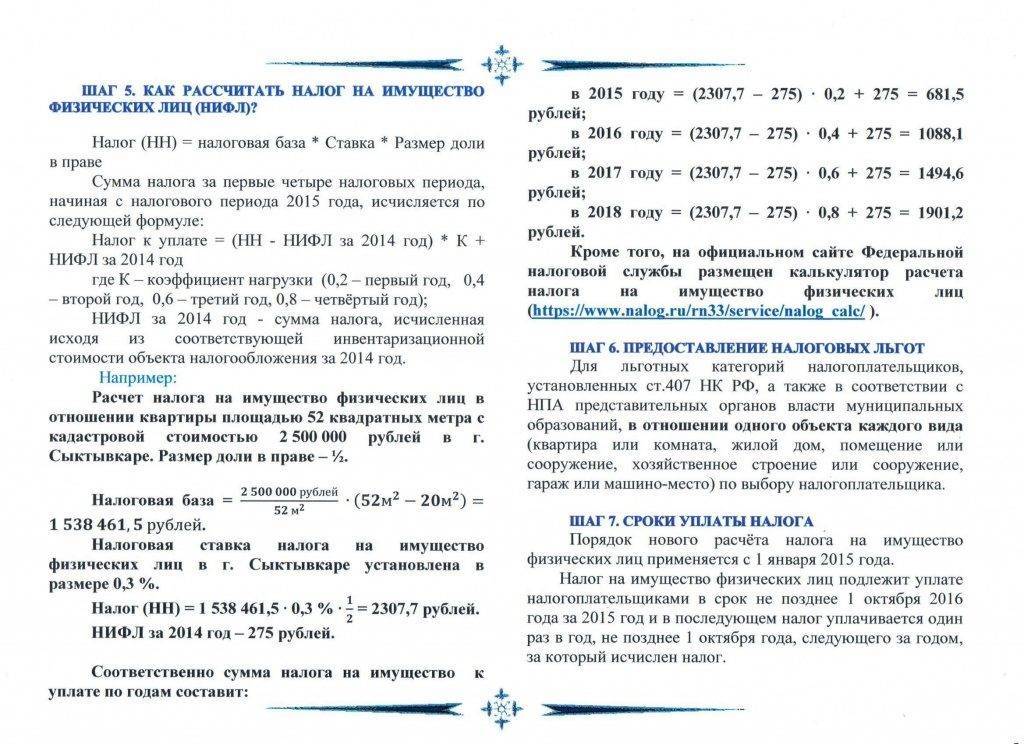

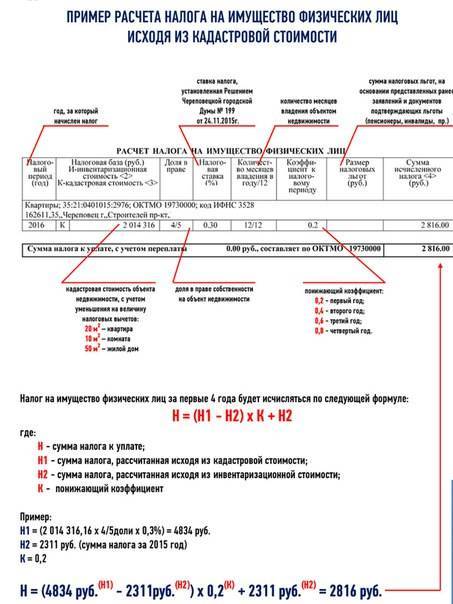

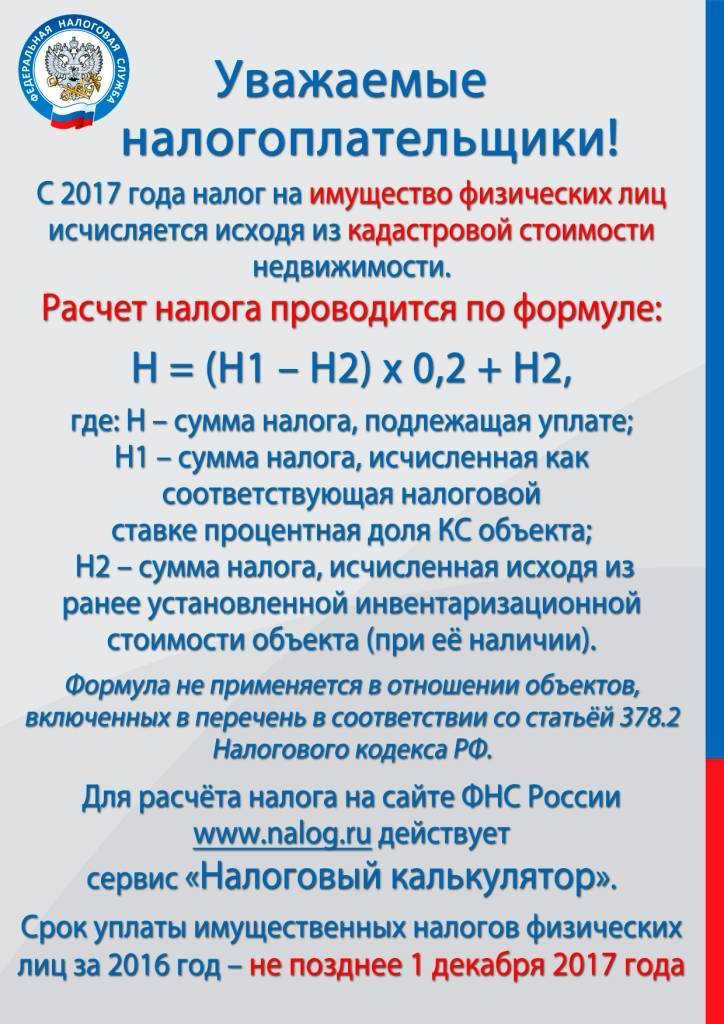

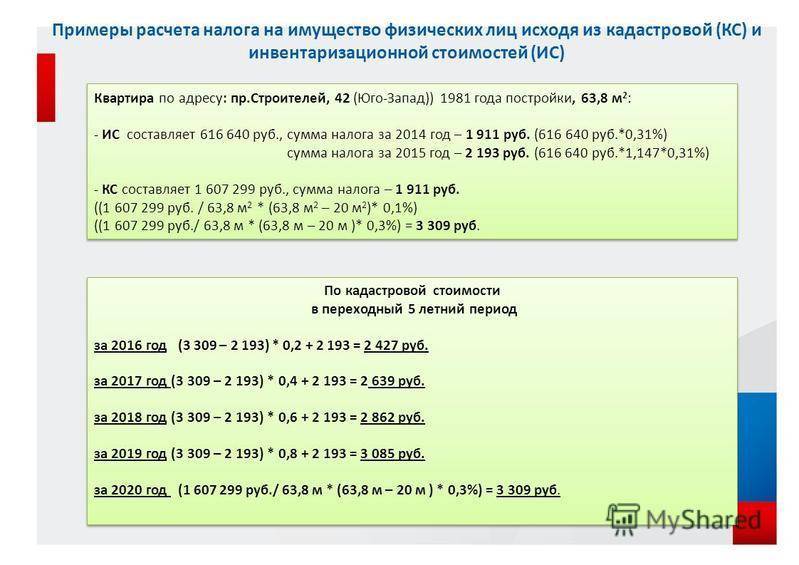

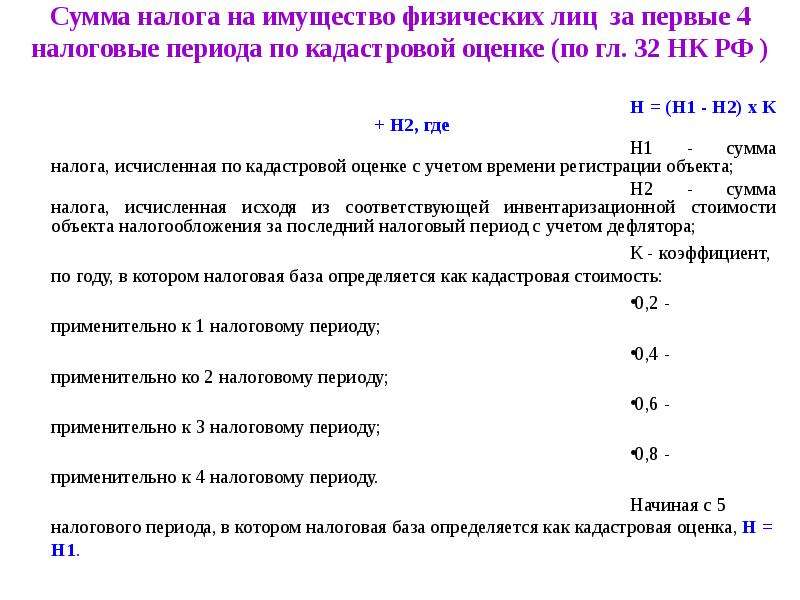

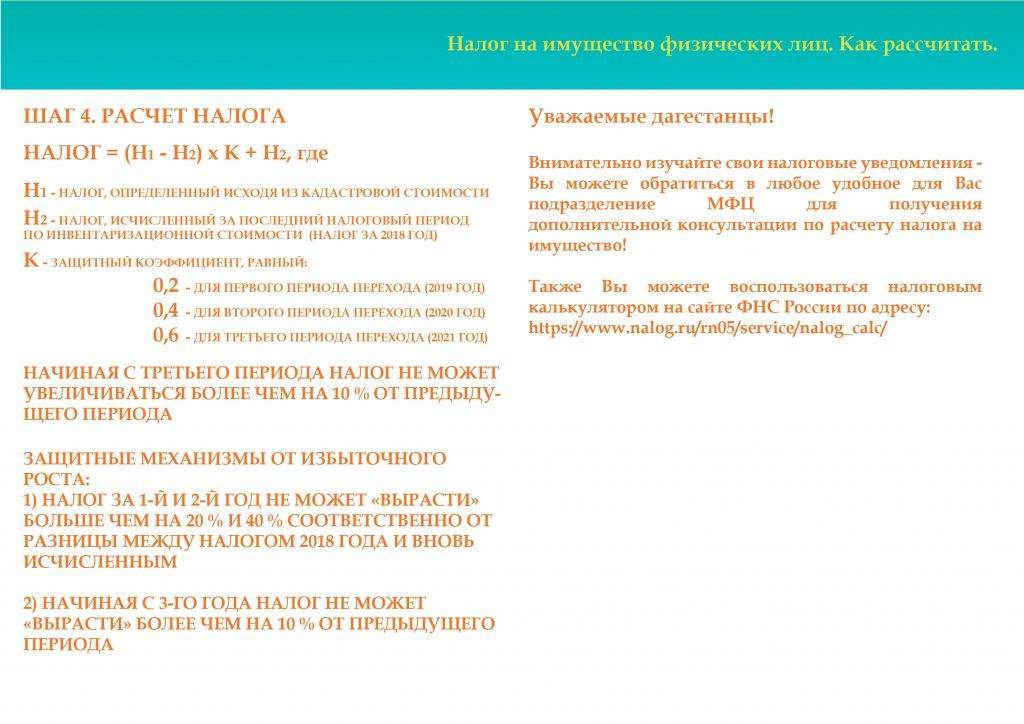

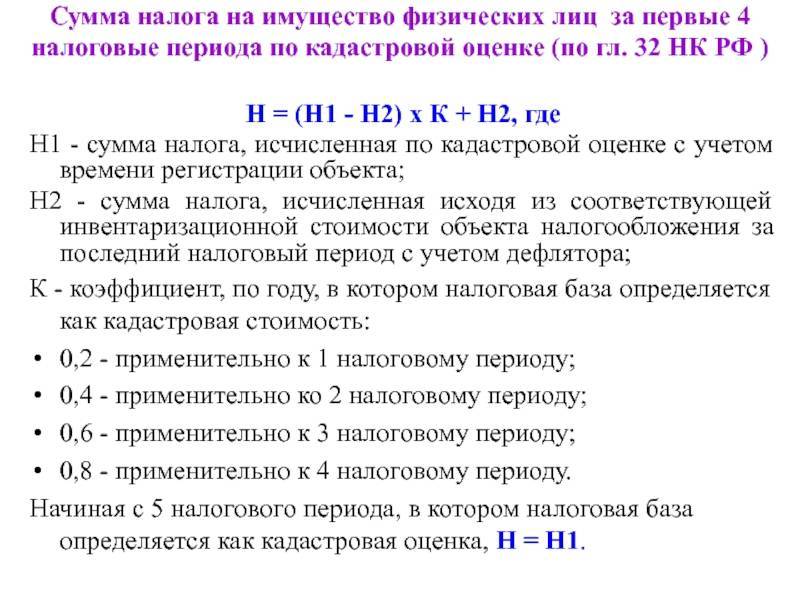

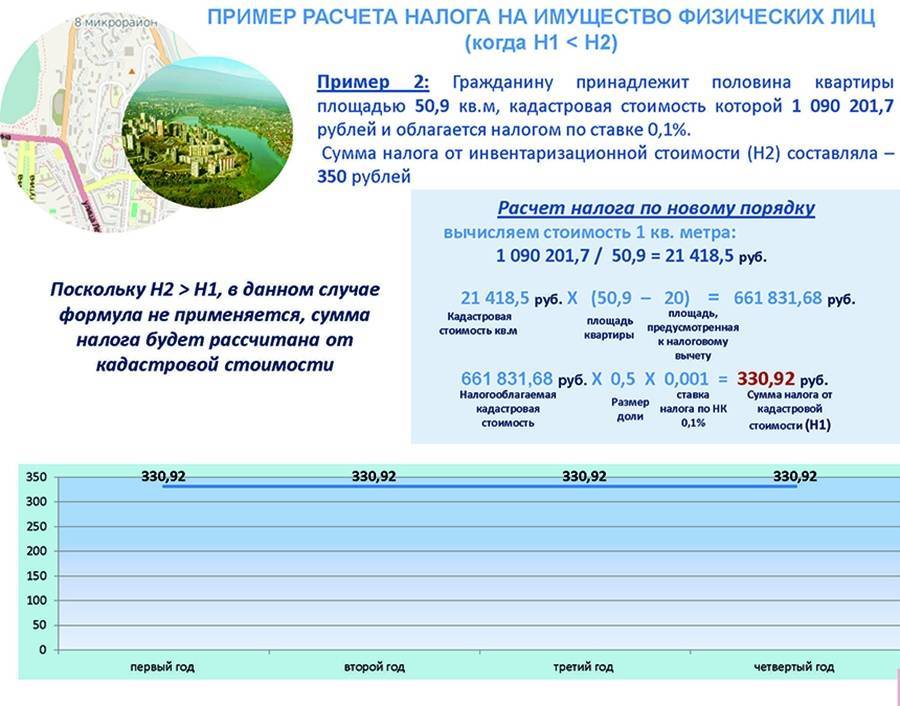

Налог по новым правилам в первые 4 года: пример расчета

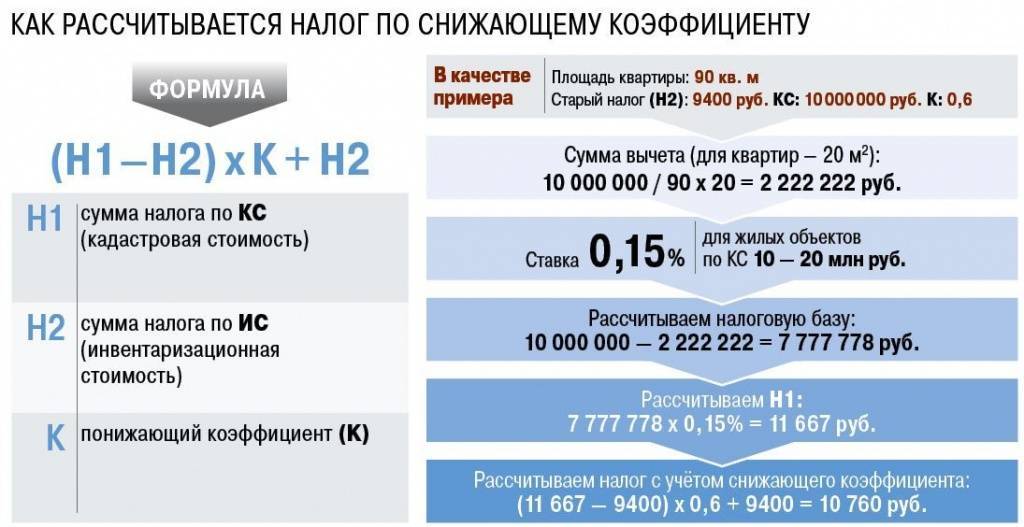

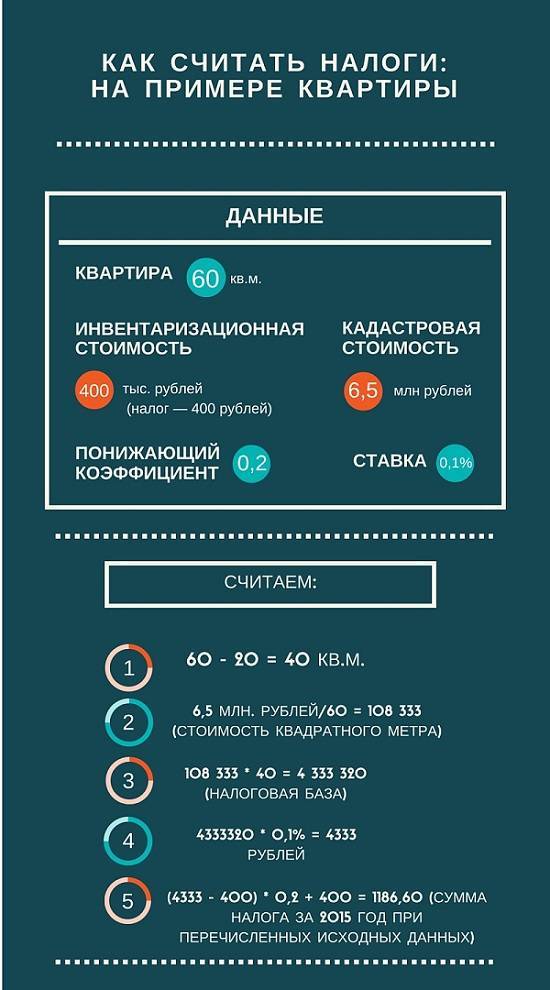

В начальный четырехлетний период применения нового порядка расчета налоговых платежей действует особый способ расчета суммы, подлежащей уплате в бюджет. Размер платежа определяется по формуле:

N = (N1 – N2) х k + N2,

- где N – размер налога, подлежащего уплате;

- N1 – налог, вычисленный путем умножения налоговой базы, рассчитанной из кадастровой стоимости, на процентную ставку;

- N2 – размер платежа, уплаченного за предыдущий налоговый период (рассчитанный от инвентаризационной стоимости);

- k – коэффициент (0,2 – в первый из четырех лет применения специального режима; 0,4 – во второй; 0,6 – в третий и 0,8 – в четвертый).

Если N1 меньше, чем N2, то данная формула не применяется. В этом случае, а также по истечении четырех лет, сумма налога рассчитывается, как N1.

Алгоритм расчета:

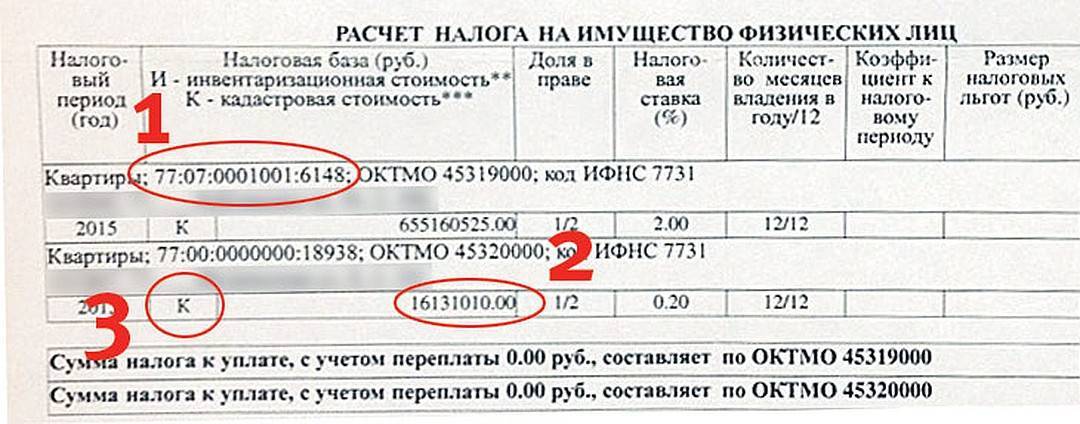

| Исходная информация по квартире | Вычисления |

| Кадастровая стоимость, руб. | 3 658 800 |

| Ставка налога, % | 0,2 |

| Площадь, м2 | 30 |

| Налог за 2014 год, исчисленный на основе инвентаризационной стоимости, руб. | 401 |

| Вычет, руб. | 2 439 200 (3 658 800 / 30 х 20) |

| Налоговая база, руб. | 1 219 600 (3 658 800 – 2 439 200) |

| Размер налога, исчисленного от кадастровой стоимости, руб. | 2439 (1 219 600 х 0,2%) |

| Налог, подлежащий уплате за 2015 год, руб. | 809 ((2439 – 401) х 0,2 + 401) |