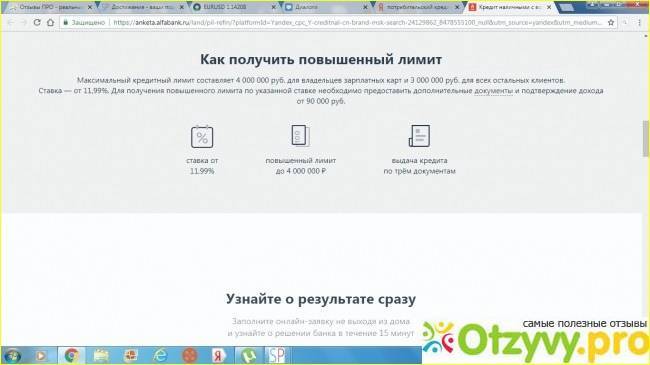

Как увеличить лимит кредитной карты Альфа банк инструкция

Ну что же, если вы столкнулись с подобной проблемой, то начинать нужно либо с уточняющего звонка в контактный центр, где вам расскажут об особенностях такой процедуры. Либо можно сразу приступить к написанию заявления, которое требуется часто в подобных случаях. В любом отделении указанного выше банка вам предоставят бланк, форму для такого рода заявок, там же вы все сможете заполнить и отдать специалисту на рассмотрение.

Иногда, хотя и редко, через какое-то время вы можете заметить, что ваш лимит поднялся без какого-либо вашего участия, автоматически. Банки могут принимать такое решение, внимательно анализируя ваши траты по карте и историю ваших платежей.

Это случается не всегда, однако, о чем вы обязаны четко знать, так это о том, что без каких-то существенных оснований лимит вам по кредитке никогда не увеличат.

Чтобы Альфа банк увеличение лимита кредитной карты стало возможным, вы должны как владелец карты отвечать некоторым требованиям банка. Во-первых, какое-то время вы уже должны владеть упоминаемой картой, тратить все это время весь лимит до копеечки и без проблем, просрочек, штрафов возмещая всю задолженность.

Если вы 15 минут назад только активировали кредитку, ни о каком повышении предела, разумеется, и речи быть не может. Точно также следует помнить, что кредитку необходимо использовать более менее регулярно 1 или 2 списания за год не дадут банку оснований положительно ответить на ваш запрос.

Во-вторых, если вы также одновременно являетесь заемщиком данного банка, оформили здесь и сейчас гасите ссуду, то по данным платежам у вас также не должно быть никаких просрочек. Кредиторы, как правило, в таком вопросе могут даже пойти навстречу, не засчитывая вам просрочки в 3-7 дней. Но всегда все-таки старайтесь вовремя отдавать долги, если боитесь просрочить, то настройте услугу автоплатежа по вашей текущей карте Альфа Банка, по любой другой имеющейся у вас карте или по счету.

Или же просто платите заранее, помня о праздниках, выходных и банковских сбоях.

Имейте в виду, что если хотите увеличить лимит по кредитной карте Альфа банка, то никак нельзя забывать обо всех обстоятельствах, обо всех нюансах вашего положения.

Нестабильный доход, маленький официальный заработок, просрочки, постоянные штрафы, плохая история отношений с кредиторами все это означает лишь одно, отказ в 100% случаев, повезет, если вам изначально вообще выдадут кредитную карту.

Но даже если ваше заявление принято во внимание, одобрено, значительного изменения лимита ждать не стоит 25% или 30% за один раз это максимум, не стоит думать, что банк моментально поднимет лимит в два-три раза

Это важно знать, если деньги необходимы вам срочно, и вы рассчитываете на кредитную карту. Вполне вероятно, что все пойдет не так, как вы ожидаете, и лучше сразу попытаться найти иные источники денежных средств. К тому же, как и было сказано выше, одобрения по своей заявке на повышение лимита вы можете добиться не раньше, чем 4, 6, 8,12 месяцев безупречного пользования кредиткой

К тому же, как и было сказано выше, одобрения по своей заявке на повышение лимита вы можете добиться не раньше, чем 4, 6, 8,12 месяцев безупречного пользования кредиткой.

Бывает, конечно, что банки устраивают распродажи, акции, дают возможность клиентам по-быстрому увеличить свой лимит, например, предлагая потратить определенного размера сумму в определенный срок. Если вы выполните условия, сможете получить доступ к большей сумме денег.

Учитывая все сказанное выше, вам важно знать одно, если вынесенный в название статьи вопрос вас волнует. Для повышения кредитного лимита банку нужно не только ваше горячее желание, но и основания. Ваше финансовое положение должно быть крепким, стабильным, ваша кредитная история безупречной

Но если вы все сделаете верно, в том числе и выберете банк, карту, программу обслуживания, то со временем сможете распоряжаться миллионными суммами

Ваше финансовое положение должно быть крепким, стабильным, ваша кредитная история безупречной. Но если вы все сделаете верно, в том числе и выберете банк, карту, программу обслуживания, то со временем сможете распоряжаться миллионными суммами.

Как узнать кредитный лимит по карте Альфа-Банка

Под данным термином подразумевается максимум доступных средств, находящихся на карточке. Клиент не может тратить денег больше, чем имеется на счете – овердрафт на кредитки обычно не подключается.

По имеющейся кредитной карте

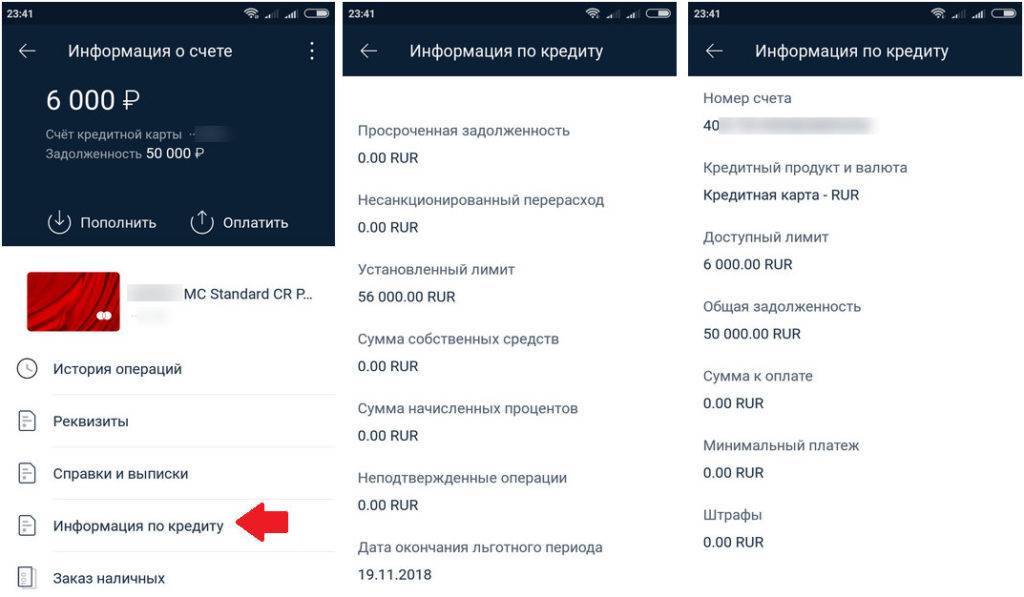

Наиболее простой способ, как узнать свой кредитный лимит – просто войти в Альфа-Клик и найти свою кредитку в списке имеющихся карт. Число доступных средств – это и есть лимит на сегодняшний день. Если вы еще не совершали платежей по карточке, то он будет максимальным.

При наличии расходов доступный платежный лимит можно посмотреть в настройках, там же будет приведет минимальный платеж и ближайший срок его погашения (если вышел льготный период).

Подобный функционал есть в мобильном приложении. Информация о доступном для расходов максимуме средств специально выделяется, чтобы клиенты Альфа-Банка могли оптимально планировать покупки.

Максимально возможный

Ограничения по тратам для каждого клиента устанавливаются индивидуально в процессе одобрения кредитки. Лимит зависит от результатов скоринга. Обычно он равен 2-3 средним зарплатам в регионе, но может быть и гораздо выше, если при оформлении карточки заявитель предъявил справку о доходе, либо если является давним клиентом банка.

Лимит кредитных карт Альфа-Банка, в том числе и карты 100 дней без процентов, зависит от ее типа и доходов клиента

При этом по каждому типу кредитки есть свои ограничения на предельное количество доступных средств.

Так, на карточки со 100 днями без процентов кредитный лимит составляет:

- по классическим картам Visa и стандартным MasterCard – 300 тыс. рублей;

- по золотым карт – 500 тыс. рублей;

- по платиновым, Black и Signature – 1 млн рублей.

Для карты с кэшбэком лимит установлен на уровне 500 тыс. рублей, для ко-брендинговых (Аэрофлот, РЖД, М.Видео, Перекресток, Игры&Mail.ru, Космо) – 300 тыс. рублей, при этом максимально доступная сумма:

- для золотых карт Аэрофлот и РЖД – 500 тыс. рублей;

- для карты Платинум и Блэк Аэрофлот и РЖД – 1 млн рублей.

«Standart»

Базовый тариф. Наиболее простая форма кредитной карты. Обладает относительно низким кредитным лимитом, а также большими комиссиями за обналичивание средств.

Основные параметры пластика:

Основные параметры пластика:

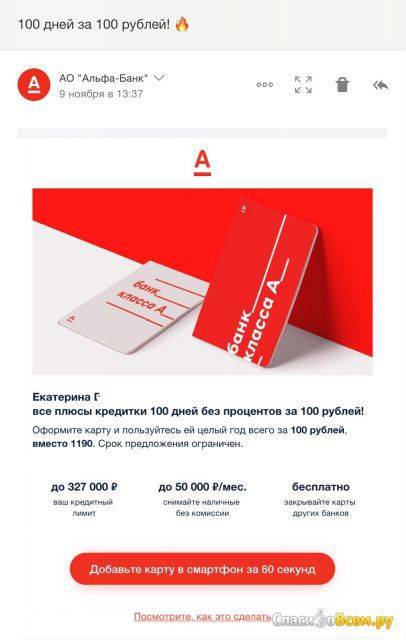

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – 1 190 рублей;

- комиссия при обналичивании более 50 000 рублей – 5,9% (но не менее 500 рублей).

Возможности карт данного вида ограничены. Кроме того, значительным минусом является повышенная комиссия при обналичивании денежных средств. Однако частично она компенсируется низкой стоимостью годового обслуживания (на фоне других пластиков).

Возможности карт данного вида ограничены. Кроме того, значительным минусом является повышенная комиссия при обналичивании денежных средств. Однако частично она компенсируется низкой стоимостью годового обслуживания (на фоне других пластиков).

«Gold»

Более «продвинутый» вариант карт. Предусмотрены повышенные лимиты и сниженные комиссии. Однако за это придется платить больше.

Основные параметры карточки:

Основные параметры карточки:

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – от 2 990 рублей;

- комиссия при обналичивании более 50 000 рублей – 4,9%, но не менее 400 рублей.

Таким образом, клиент может получить в свое распоряжение больше средств, однако за это приходится платить повышенной стоимостью обслуживания. В определенной мере этот минус не так критичен за счет снижения комиссии за обналичивание.

Таким образом, клиент может получить в свое распоряжение больше средств, однако за это приходится платить повышенной стоимостью обслуживания. В определенной мере этот минус не так критичен за счет снижения комиссии за обналичивание.

«Platinum»

Лучшее предложение от банка. Пластик относится к премиальным, подчеркивая статус держателя. Повышенный максимальный размер кредитного лимита, а также сниженная комиссия.

Основные характеристики пластиковой карты:

Основные характеристики пластиковой карты:

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – 5 490 рублей;

- комиссия при обналичивании более 50 000 рублей – 3,9%, но не менее 300 рублей.

Хотя для карточки характерна высокая стоимость годового обслуживания, однако клиент может получить до 1 000 000 рублей, на которые также распространяется беспроцентный период в 100 дней. Еще одно преимущество пластика – сниженная комиссия за вывод наличных.

Хотя для карточки характерна высокая стоимость годового обслуживания, однако клиент может получить до 1 000 000 рублей, на которые также распространяется беспроцентный период в 100 дней. Еще одно преимущество пластика – сниженная комиссия за вывод наличных.

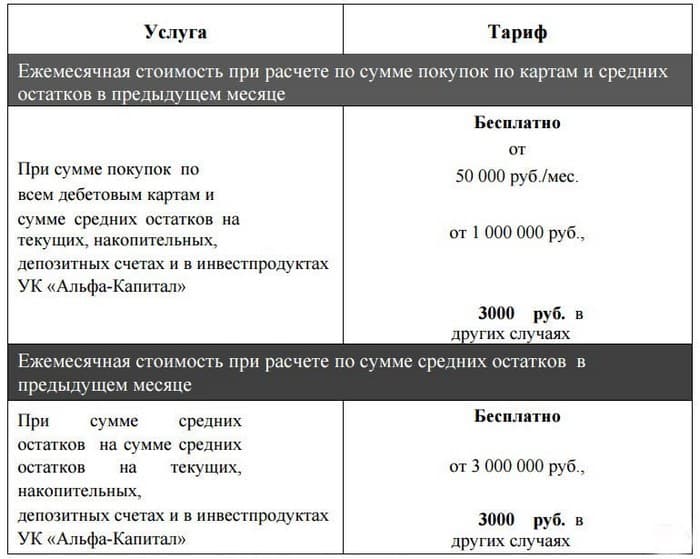

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

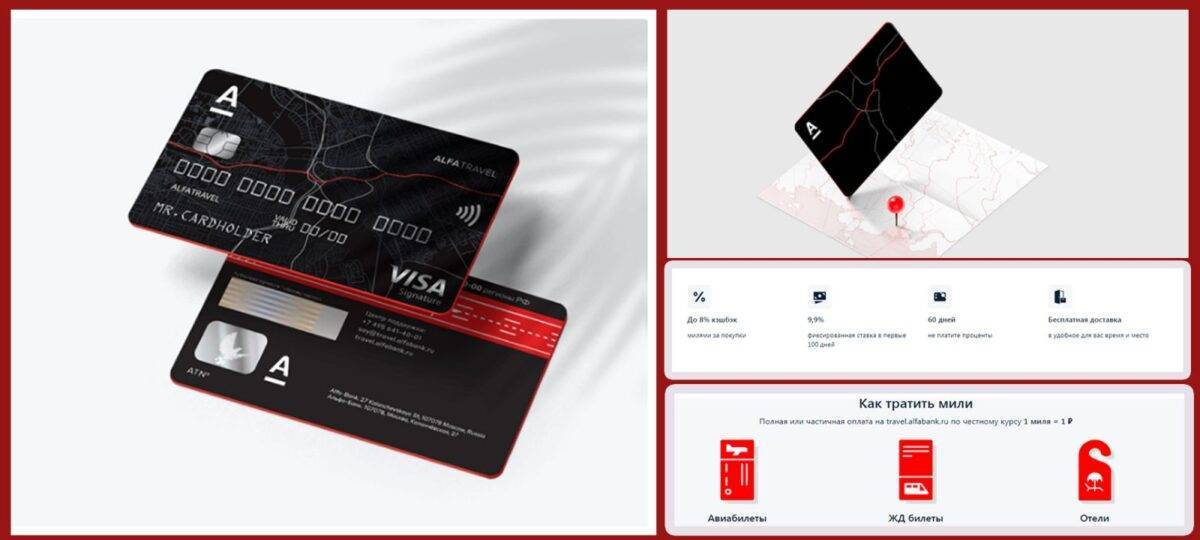

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

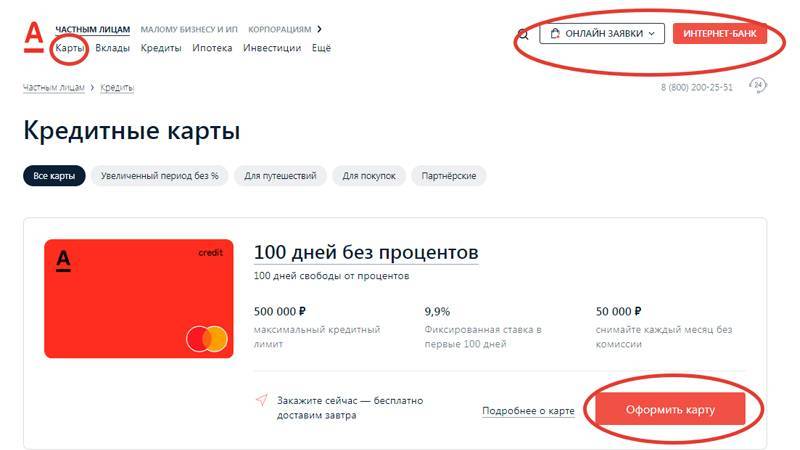

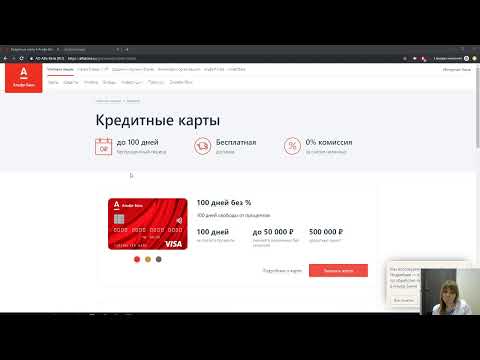

Оформить кредитную карту 100 дней без процентов

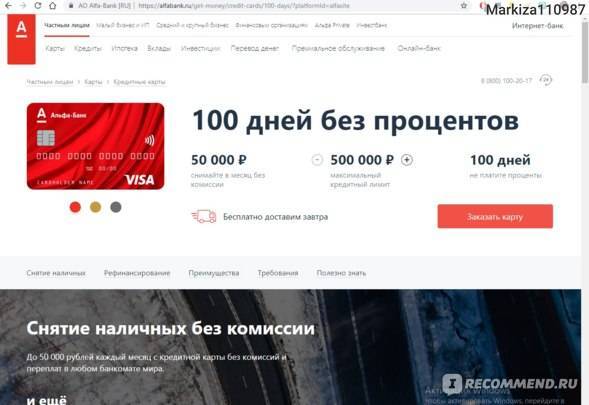

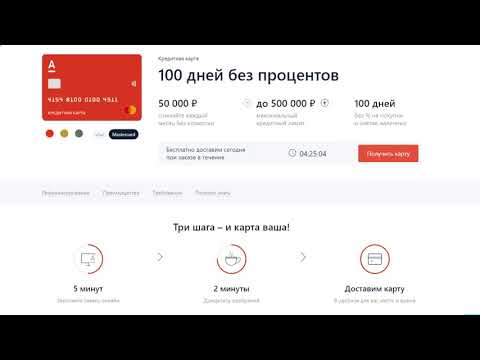

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

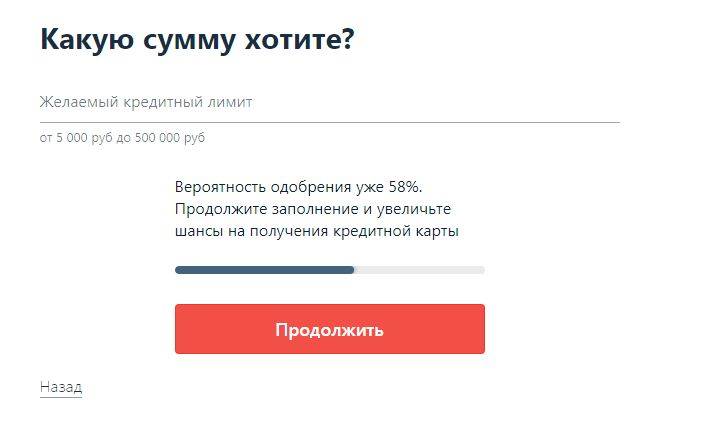

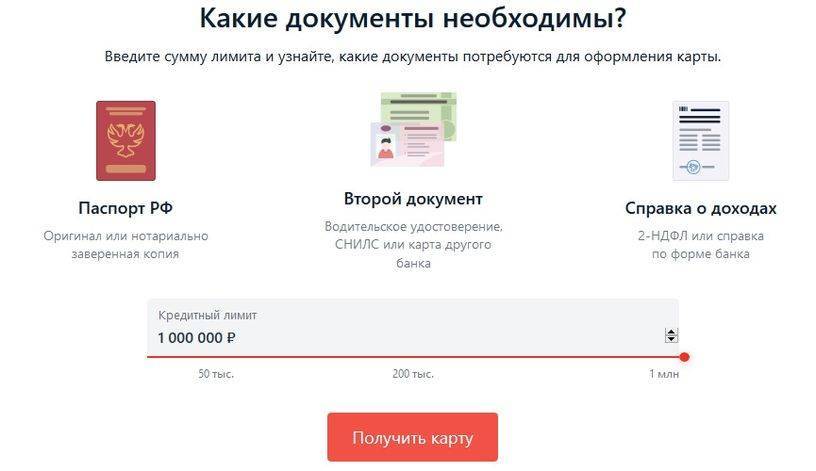

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

Максимальный кредитный лимит | 1 000 000 руб |

Беспроцентный период | 100 дней |

Минимальная процентная ставка | 11,99% |

Выпуск карты | бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Острые углы кредитной карты

Несмотря на все преимущества кредитки, её владелец подвергается риску залезть в долги. Это может произойти, если он начнёт жить «не по средствам», то есть, начнёт тратить больше, чем этого позволяют его доходы. Чтобы обладание картой не вызвало больших проблем, нужно уметь соизмерять свои сиюминутные желания с реальным бюджетом. Специалисты-аналитики определяют максимальную долю платежей по кредиту как треть от общего дохода заёмщика.

Несмотря на все преимущества кредитки, её владелец подвергается риску залезть в долги. Это может произойти, если он начнёт жить «не по средствам», то есть, начнёт тратить больше, чем этого позволяют его доходы. Чтобы обладание картой не вызвало больших проблем, нужно уметь соизмерять свои сиюминутные желания с реальным бюджетом. Специалисты-аналитики определяют максимальную долю платежей по кредиту как треть от общего дохода заёмщика.

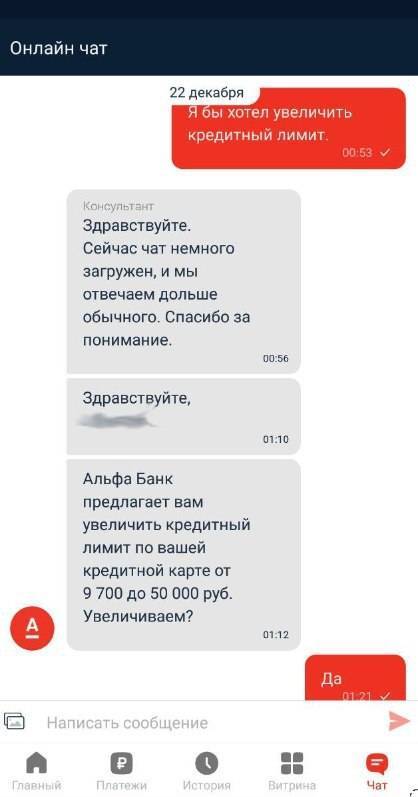

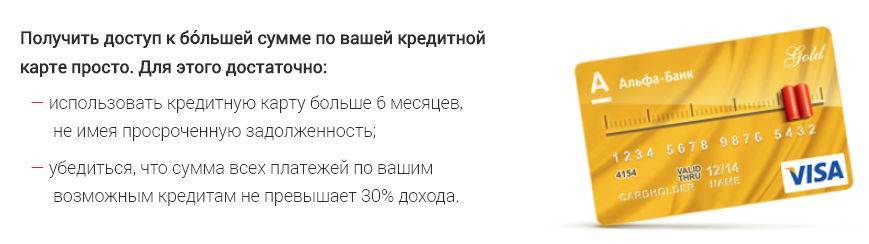

Между тем, человек, привыкший к определённым удобствам пользования картой, нередко испытывает желание иметь на ней сумму побольше. И тогда он обращается в кредитную организацию с просьбой увеличить ему кредитный лимит. Для этого просто пишется заявление, и если заёмщик до этого вовремя погашал ежемесячный минимальный платёж, то банк обычно соглашается на эту просьбу. Играет роль также и то, какая кредитная история у заёмщика в других кредитных организациях. А если клиент банка представит документ о том, что у него повысился ежемесячный доход (как правило, это справка по форме 2НДФЛ с места работы), то у него есть практически все шансы на положительное решение руководства.

Однако на существенное увеличение кредитного лимита (в несколько раз, например) заёмщик рассчитывать не должен, так как обычно оно не превышает 25-30%. Стоит заметить, что проверенным клиентам банки довольно часто сами увеличивают кредитные лимиты. В этом случае клиент получает СМС-ку с оповещением об увеличении суммы.

Автоматическое увеличение лимита

Непосредственно держатель, в таком варианте, не может запросить выполнение рассматриваемой процедуры. В то же время он может оказать влияние на повышение шансов одобрения банком такой операции.

Стандартных действий для этого пять:

- Постоянное использование лимита. Если карта находится у клиента на всякий случай и он тратит с нее средства, например раз в пол года, то банк оценивает, что данного объема достаточно. Соответственно, увеличивать его не требуется.

- Основная цель кредитной организации — заработок. В основном на процентах, которые начисляются по истечении льготного периода, комиссиях за снятие и т.п. Поэтому иногда все же необходимо оплачивать услуги банка. Это провоцирует его желание получить больше дохода. Для достижения как раз и применяется расширение лимита кредитной карты.

- Актуализация персональных данных. Обо всех изменениях необходимо уведомлять банк. Например: смене места работы, уровне дохода, появлении иждивенцев (рождение детей), заключение брака, смене места регистрации и т.д и т.п. Некоторая информация может положительно повлиять на определение возможности расширения лимита в процессе скоринга программным обеспечением.

- Идеальный заемщик. Ни в коем случае нельзя допускать просрочку. Она негативно сказывается на кредитной истории, а также на процессе пересмотра объема доступных для заимствования средств.

- Постоянное сотрудничество. Наличие дополнительных продуктов, например: дебетовой карты, вклада, займа и т.д., в том же банке всегда положительно оценивается скоринговой системой. Чем больше услуг коммерческой структуры применяет один клиент, тем меньше шансов, что он неожиданно захочет сменить банк. Это провоцирует применение максимально лояльных требований к держателю кредитной карты.

Если говорить о частоте пересмотра кредитного лимита, то в автоматическом варианте она составляет каждые 6 месяцев.

Увеличить лимит по кредитной карте можно в любом случае.

Главное — правильно использовать этот банковский продукт. Причем такой подход позволит добиться положительного итога при любой схеме выполнения операции. Хоть по личному обращению клиента, хоть в автоматическом режиме, по инициативе банка.

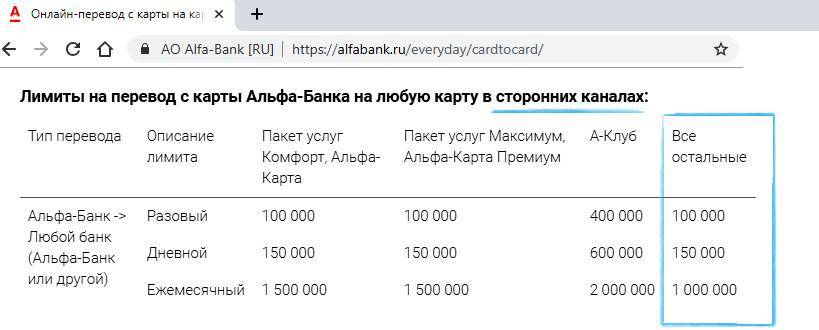

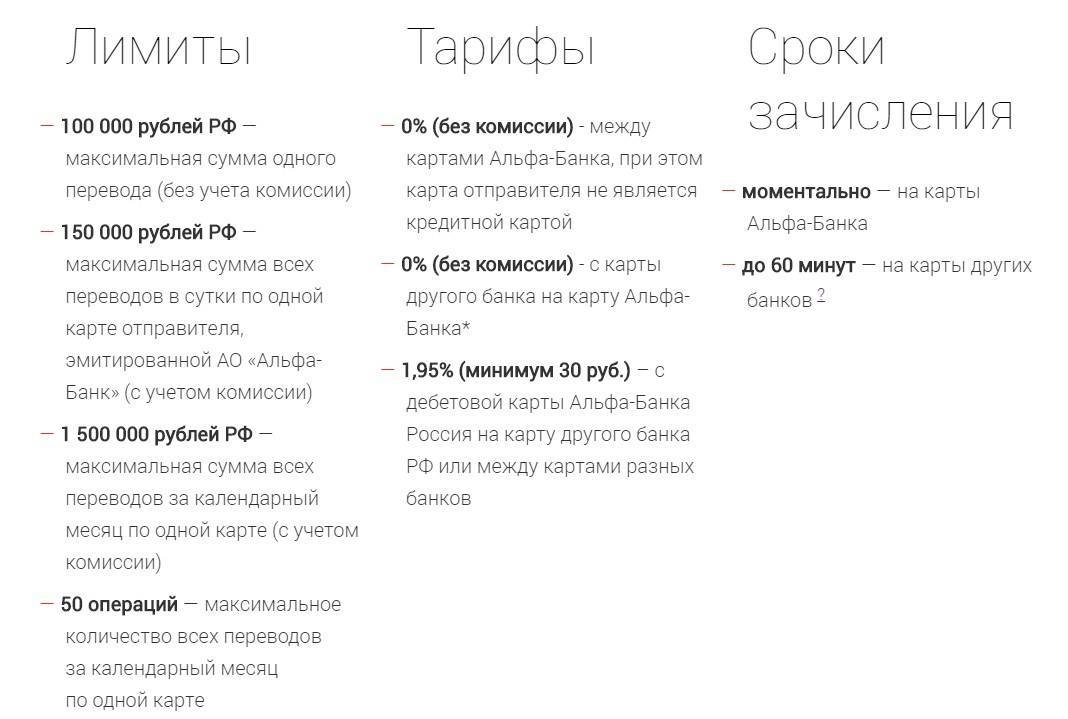

«Альфа-Банк» — Снятие Наличных с Кредитной Карты в Банкоматах Без Комиссии

Основное предназначение кредитной карты – оплата покупок за счет средств банковской организации. Данный вид пластиков изначально не был предназначен для обналичивания денежных средств, хранящихся на нем. Поэтому среди банков стандартной является практика списания комиссии за проведение таких операций.

Продукт «Альфа-Банка» в данном случае несколько отличается от предложений конкурентов. Особенность карты «100 дней без процентов» заключается в том, что ее держатели могут обналичить до 50 000 рублей без оплаты услуги. Сделать это можно следующим образом:

Продукт «Альфа-Банка» в данном случае несколько отличается от предложений конкурентов. Особенность карты «100 дней без процентов» заключается в том, что ее держатели могут обналичить до 50 000 рублей без оплаты услуги. Сделать это можно следующим образом:

- Через банкомат. Снятие наличных можно осуществить через банкомат любого банка на территории России. Метод очень удобен. Достаточно найти ближайшее устройство, вставить карту, ввести пин-код и выбрать сумму для обналичивания. Необязательно пользоваться АТМ именно «Альфа-Банка».

- Через кассу в отделении финансового учреждения. Также эту операцию можно осуществить через отделение банка. Достаточно найти ближайший офис и обратиться к оператору кассы. Последнему нужно будет предоставить карту и назвать сумму, которую клиент желает снять.

Если обналичивается до 50 000 рублей, платить комиссию не придется. В случае с большими суммами придется заплатить от 5,9 до 3,9% от суммы снятия. Конкретный размер зависит от карточки и суммы. Минимальное взыскание – от 300 до 500 рублей.

Получение крупного кредита

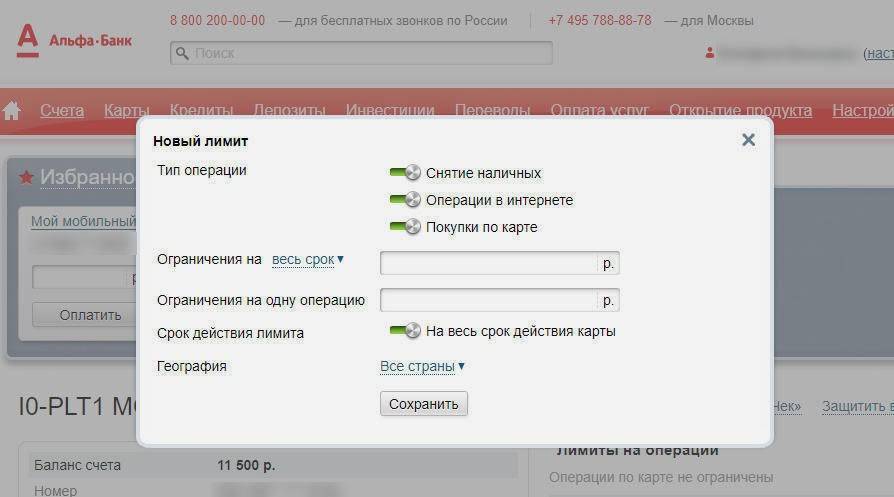

Каждый обратившийся в банк за кредитом получает перечень документов, которые необходимо предоставить для принятия решения о выдаче. Если банк примет положительное решение, то будет установлена максимальная сумма выдачи денег. Это и есть кредитный лимит. Если вы хотите его увеличить, то нужно обратиться к менеджеру банка — он расскажет, как это сделать.

Если вы в первый раз сотрудничаете с данным банком и с банками вообще, то лимит будет довольно низким. Если же у вас есть кредитная история, и она положительная, то сумма возможного кредита сразу же возрастает. Положительная кредитная история означает отсутствие просрочек по платежам, своевременное или досрочное полное погашение кредита. Помните, что у всех банков есть единая база, созданная службами безопасности. В ней отражаются все действия клиентов, которые когда-либо сотрудничали с любым банком. Если у вас были проблемы в одном банке, то о них обязательно будут знать во всех остальных, и кредитный лимит у вас будет весьма низким. Повысить его практически невозможно, за редким исключением, когда у получателя есть несколько достойных поручителей.

Низкий кредит у вас будет в том случае, если вы нигде не работаете или имеете низкую заработную плату. Для повышения лимита можно предоставить справку, что вы более полугода работаете на хорошем месте с высоким ежемесячным вознаграждением. А если у вас есть еще и бессрочный договор с работодателем, то банк может весьма существенно увеличить сумму кредита.

Еще один существенный факт получения большой суммы в качестве кредита на неотложные нужды или ипотеки – работа с банком по зарплатному проекту. Если компания, в которой вы трудитесь, перечисляет вам заработную плату на карту, привязанную к проекту по обслуживанию, то вы можете пользоваться многочисленными льготами и получать существенные бонусы, среди которых имеется и повышенный размер минимальной суммы кредита.

Увеличение лимита по заявлению

Применение подобной схемы располагает определенными нюансами для держателя.

Основных можно выделить три:

- Минимальный срок пользования продуктом. Причем он может касаться не только давности выдачи самого пластика, но и применения ранее повышенного лимита. Стандартный срок пересмотра составляет 6 месяцев. Хотя, существуют и исключения. В такую компанию как Ситибанк, можно обращаться с подобным заявлением хоть каждый месяц.

- Отсутствие просрочки. Если в последние полгода были факты нарушения графика выплаты долга, либо есть текущая просрочка, то направлять обращение бессмысленно. Будет внесен отказ. Причина — «негативное качество кредитной истории». Потребуется ориентировочно 6 месяцев пользоваться лимитом, при этом не допуская нарушения условий выплаты.

- Изменение уровня дохода. Многие банки пересматривают объем доступных для заимствования денег только в том случае, если у держателя увеличился объем заработной платы. Единственный вариант не соблюдать это условие — изначальное оформление карты с меньшим лимитом, чем был предложен коммерческой структурой.

Если говорить о практике, то зачастую это выполняется в течении 1-2 рабочих дней. Предельный период — 5 рабочих дней.

Что делать то?

Как вы уже догадались, увеличения лимита ничего хорошего не дает. В таких случаях, надо писать заявления на отмены. У некоторых банков это делается сильно проще. Например в Сбербанке надо всего лишь нажать на какую-то кнопку или отправить смс, уже не помню и заявка на увеличение сразу будет отменяться. У меня же есть статья, где и как можно уменьшить лимит по вашей кредитной карте.

Понятное дело, это не всегда плохо. Ведь есть и другая сторона, когда лимит действительно нужен.

Моя основная задача была в том, чтобы донести до вас информацию о последствиях такого увеличения лимита. Надеюсь я вам помог.

Подписывайтесь на мой канал и будьте в курсе всех последних новостей @aprocredit

5 1 Оценок

Рейтинг статьи

Как увеличить

Часто новому клиенту устанавливают изначально небольшой кредитный лимит. Банку желательно убедиться, насколько заемщик надежен и ответственен. Одобренной суммы со временем может оказаться недостаточно. На этот случай предусмотрена возможность увеличения лимита. Она может осуществляться по предложению Альфа-Банка или по запросу клиента.

Обязательные условия для получения доступа к большой сумме:

- срок использования карточки должен превышать полгода

- клиент должен активно пользоваться кредитка, а не просто положить ее на полку

- по кредитной карте должны отсутствовать просрочки

- доходы клиента должны позволять без проблем выплачивать задолженность с учетом увеличенной суммы долга

Возможные трудности

Клиенту могут отказать в увеличении кредитного лимита по заявлению. Обычно отрицательное решение связано с одним из следующих факторов:

- недостаточный уровень подтвержденных доходов

- негативные данные в кредитной истории заемщика

- отсутствие оснований для пересмотра суммы (например, карта была выдана менее полугода назад)

Если получен отказ, придется попытаться разобраться в его причинах и устранить их. Например, собрать справки о дополнительных доходах, добиться исправления недостоверной информации в кредитной истории. После устранения причин отказа можно будет подать повторное заявление на пересмотр кредитного лимита. Увеличить возможно по предложению банка или обращению держателя. Но в любом случае доступ к большей сумме смогут получить только надежные заемщики, активно использующие кредитку.

Last modified: 01.04.2020

Альфа Банк Platinum или кредитная карта без затрат

Процентные ставки начинаются от значения 23,99% годовых. Кредитный лимит устанавливается в рамках 150 001 – 300 000 рублей. Есть ограничения по обналичиванию счета – 200 000 рублей, за операцию берется комиссия в размере 5,9% от суммы снятия (минимально 500 рублей). Преимущество карточки заключается в бесплатном обслуживании в течение первого года пользования кредитным лимитом, далее обслуживание стоит 990 рублей в год.

К карте подключается льготный период, срок которого может достигать 60 дней. При гашении задолженности в полном объеме до окончания срока действия этого периода Альфа Банк не начисляет проценты. Если на карте к этому моменту будет минус, проценты начисляются в обычном режиме. Период льготы возобновляемый.

Карта Platinum обслуживается системой MasterCard, благодаря этому ее можно использовать практически по всему миру. Доступны операции обналичивания через банкоматы с логотипом MasterCard, а также оплата товаров и услуг в интернете и оффлайн.

Минимальный ежемесячный платеж – 5% от суммы задолженности. Например, если по карте образован минус размером 200 000 рублей, то держатель должен внести на счет минимум 10000 рублей.

Platinum от Альфа Банк -это классическая кредитная карта с подключенным льготным периодом. Функционал стандартный, бонусных функций нет. Карта относится к привилегированном типу, что отражается на низкой процентной ставке.

Плюсы

- Низкие процентные ставки

- Льготный период до 60 дней

- Бесплатный первый год обслуживания

- Технологии бесконтактных платежей

Минусы

- Высокий минимальный лимит

- Отсутствие бонусных программ

Заказать карту можно онлайн, нажав кнопку «Оформить заявку». Вскоре с вами свяжется представитель банка, который задаст некоторые вопросы. После принимается окончательное решение. Если оно положительное, вас приглашают за картой в удобный офис Альфа Банка.