Начисление процентов

Теперь рассмотрим, как это всё работает, и каким образом проценты начисляются на остаток, – на примерах.

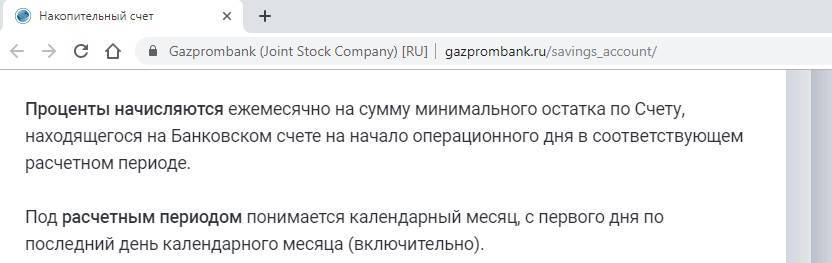

Проценты рассчитываются, исходя из месячного минимума по балансу.

Пример 1. Формула расчёта весьма простая. Допустим, в начале месяца остаток сводился к одной копейке, а потом клиент внёс 5 000 рублей и снял 2 000. Тогда начисления будут производиться не на 5 000 — 2 000 = 3 000 руб., а на начальную сумму 0,01 руб.

Начисление по базовым ставкам всегда происходит в первые дни нового месяца.

Пример 2. Те, кто использует Мультикарту, сталкиваются с более сложной схемой начислений. Базовый тариф обеспечивает общие основания для поступлений в первые числа месяца. Дополнительные проценты приходят к середине того месяца, что идёт следом за расчётным. Причина такого порядка простая – нужно вести учёт расходов по пластику.

В большинстве случаев при совершении покупок с помощью карты денежные средства подвергаются блокировке на несколько дней. Списание происходит позже, после чего операция приобретает статус завершённой. Лишь когда банк дождался завершения последней транзакции, он проводит расчёт дополнительных процентов.

Важно! Бонус за применение Мультикарты рассчитывается, исходя из минимума по остатку на счёте на протяжении месячного периода.

Можно сказать, что специфика описанных условий сводится к простому факту: накопительный счёт даже при относительно небольших сбережениях мало уступает вкладу по показателю доходности.

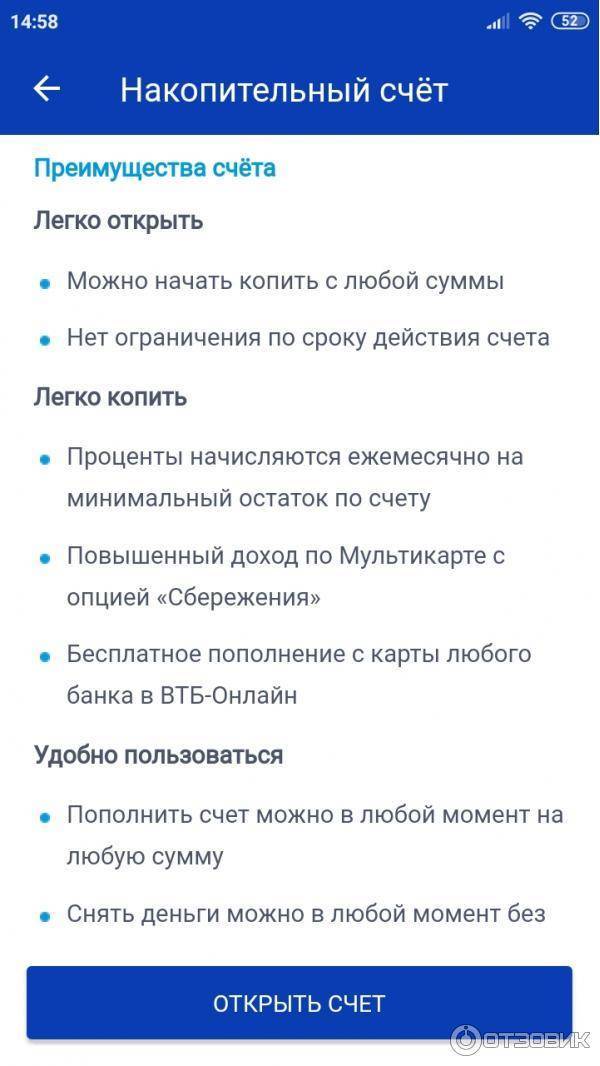

Условия

Условия накопительного счета легки и просты, а также положительны для клиентов ВТБ 24:

- Подключение услуги бесплатное;

- За пользование комиссия не взимается;

- Первая сумму отчислений не регулируется;

- Максимальный баланс по карте – без ограничений;

- Постоянное пополнение не требуется;

- Срок пользования услугой – не ограниченный;

- Круглосуточный доступ к своим сбережениям;

- Процентная ставка не снижается за использование средств со счет;

- Возможность безналичного снятия денег;

- Возможность настройки автоматического платежа;

- Доступ к счету через интернет-банкинг и мобильное приложение ВТБ 24;

- Возможность открытия счета в рублях, евро и долларах.

Для клиентов данного банка подобная услуга просто находка, так как всем хочется, чтобы деньги не хранились «под матрасом», а приносили доход. Накопительная система – удобный и безопасный способ осуществления этой цели.

Процентные ставки по счетам

Ставка доходности по накопительному счету в «ВТБ24» зависит от нескольких факторов:

- валюты счета;

- срока его действия;

- наличия у клиента Мультикарты;

- объема расходов по карточке.

Ниже в таблицах мы собрали данные о ставках, действующих в рамках продукта на конец февраля 2020 года. Посмотреть более актуальную информацию вы можете на официальном сайте банка, в разделе «Вклады и сбережения».

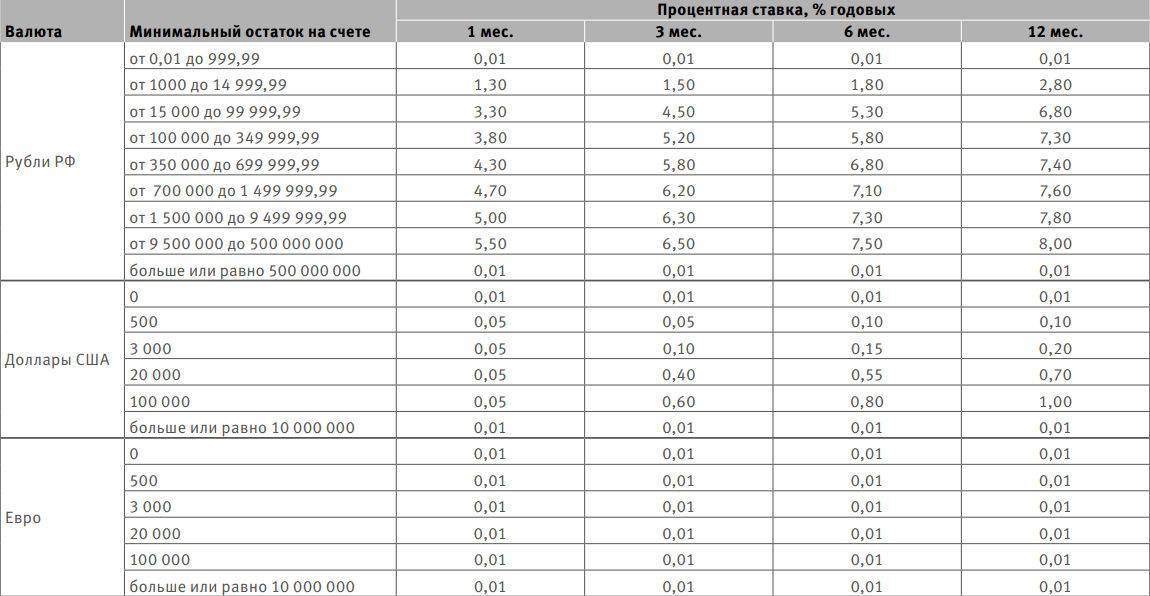

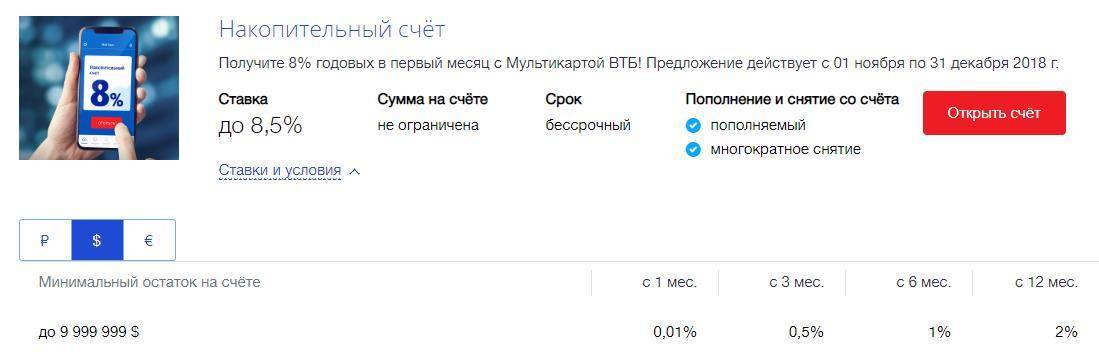

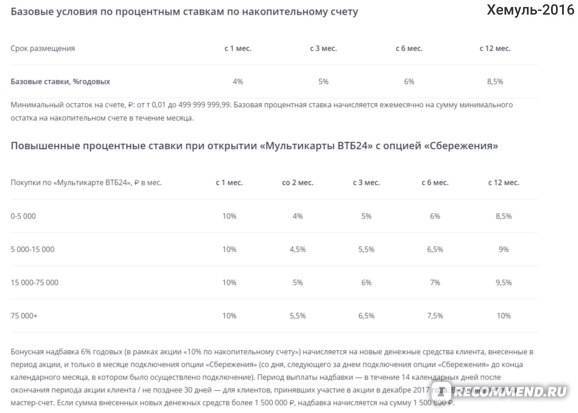

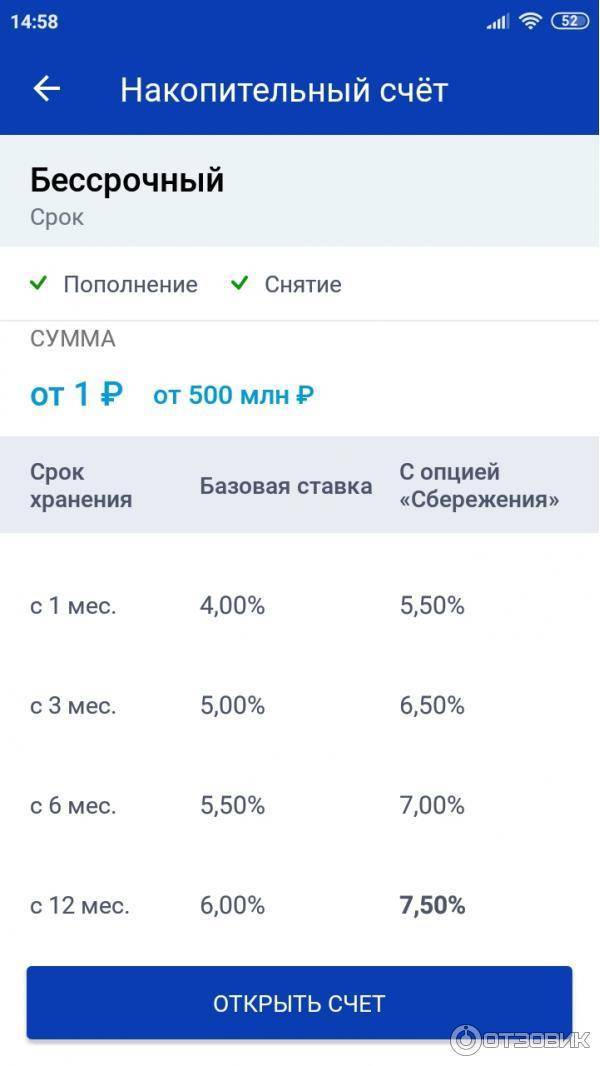

Таблица 1: базовые ставки для рублевых счетов.

| Срок действия | 1 месяц | 3 месяца | 6 месяцев | 12 месяцев |

| Величина процента | 4% | 5% | 6% | 8,5% |

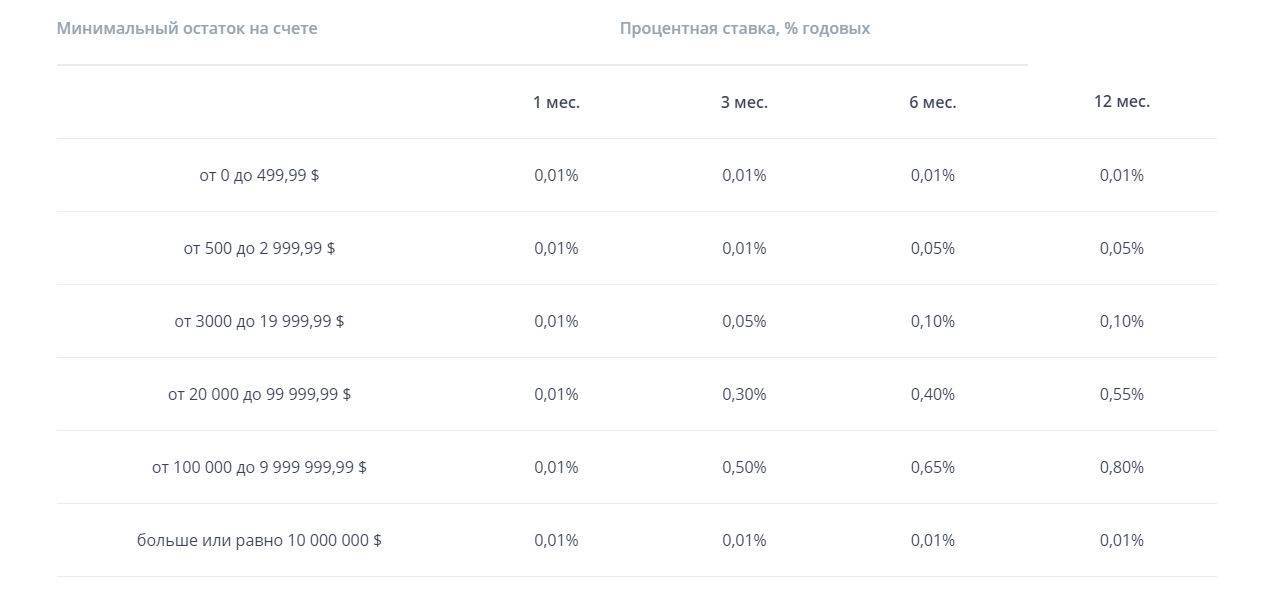

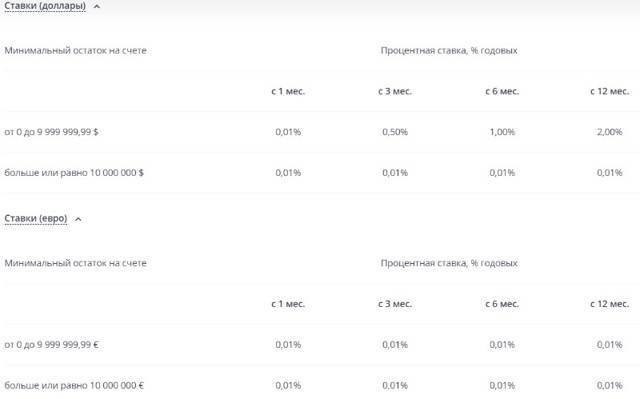

Таблица 2: базовые ставки по долларовым накоплениям.

| Минимальный остаток | 1—3 месяц | 4—6 месяц | 7—12 месяц | После 12 месяцев |

| до 9 999 999,99$ | 0,01% | 0,05% | 1% | 2% |

| От 10 000 000$ | 0,01% | 0,01% | 0,01% | 0,01% |

Таблица 3: базовые ставки по накоплениям в евро.

| Минимальный остаток | 1—3 месяц | 4—6 месяц | 7—12 месяц | После 12 месяцев |

| до 9 999 999,99 евро | 0,01% | 0,01% | 0,01% | 0,01% |

| От 10 000 000 евро | 0,01% | 0,01% | 0,01% | 0,01% |

Таблица 4: ставки по «копилке» для обладателей Мультикарты «ВТБ24» с подключенной опцией «Сбережения».

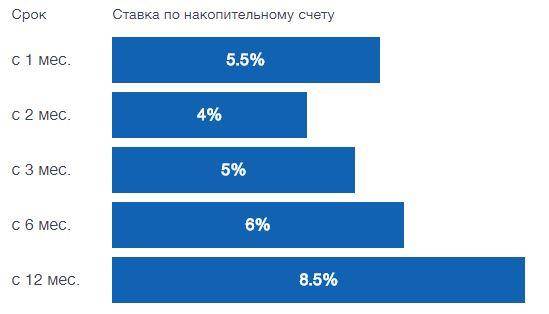

| Объем расходов по карте в месяц | С 1 месяца | Со 2 месяца | С 3 месяца | С 6 месяца | С 12 месяца и далее |

| До 5000 рублей | 5,5% | 4% | 5% | 6% | 8,5% |

| От 5 до 15 тыс. руб. | 5,5% | 4,5% | 5,5% | 6,5% | 9% |

| От 15 до 75 тыс. руб. | 5,5% | 5% | 6% | 7% | 9,5% |

| Более 75 000 рублей | 5,5% | 5,5% | 6,5% | 7,5% | 10% |

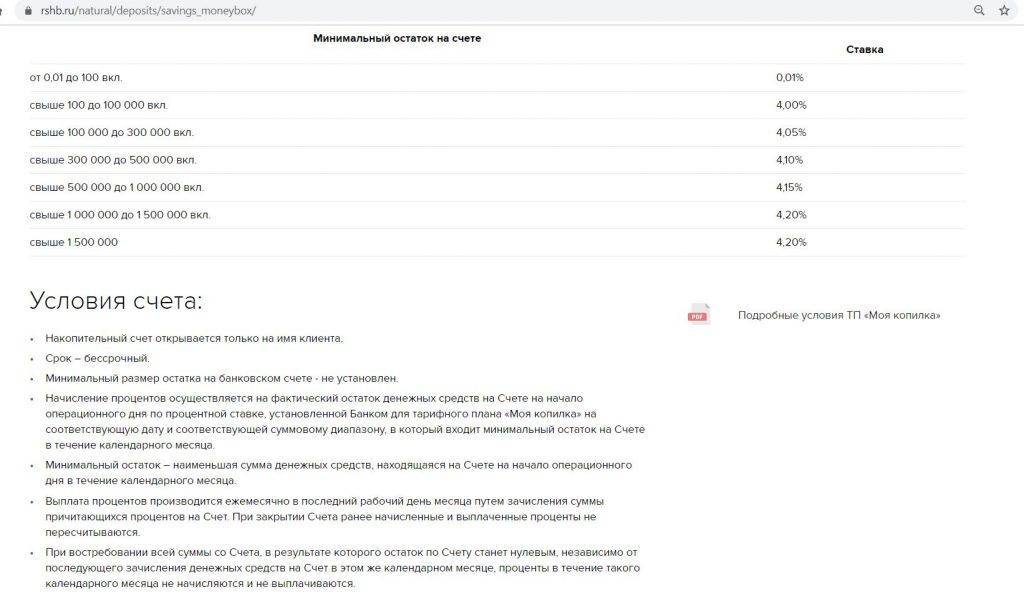

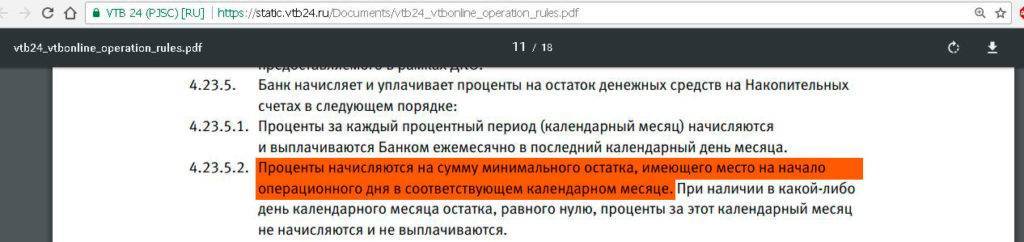

Первое, в чем нужно разобраться тем, кто планирует использовать накопительный счет «ВТБ 24», – как начисляются проценты. В случае с базовым тарифом все довольно просто. Установленная тарифом годовая ставка делится на 12 (число месяцев в году). Затем вычисляется минимальный остаток средств, который был в «копилке» в течение месяца. Размер этого остатка умножается на частное от деления ставки по тарифу. Полученное в итоге число и будет вашим доходом за месяц. По умолчанию начисленная сумма будет добавлена к телу наколпений, и в следующем месяце на нее также будут начисляться проценты.

Следует понимать, что расчет процентов производится исходя из минимального месячного баланса счета. Для примера: в «копилке» в начале месяца лежала одна копейка. За месяц вы внесли в нее 5000 рублей, а затем сняли 2000. Процент за месяц будет начисляться не на оставшиеся к моменту расчетов 3000 рублей, а на 0,01р, который был в самом начале.

Для владельцев Мультикарты схема начисления процентов будет более сложной. Накопления по базовому тарифу им будут поступать в общем режиме, в первых числах каждого месяца. Добавочные проценты будут начислены ближе к 15 числу следующего за расчетным месяца. Такая схема объясняется необходимостью учитывать объем расходов по карте. Как известно, в большинстве торговых точек при совершении покупки средства на счете блокируются на несколько дней, и только затем списываются. Операция считается исполненной после списания. Чтобы учесть все расходы, банк дожидается отработки последней операции и только затем производит расчет добавочных процентов.

Как видно из таблиц, даже при средних суммах сбережений продукт пудет примерно таким же доходным, как и вклад. Накопительный счет «Зарплатный» ВТБ-проект обслуживает по тем же правилам, что и счета клиентов, не получающих заработную плату через данный банк. Здесь никаких привилегий по процентным ставкам ожидать, увы, не придется.

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Банки стали вводить комиссию за «стягивание» денег на карту: что это за услуга и как отправить деньги без комиссии?

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.

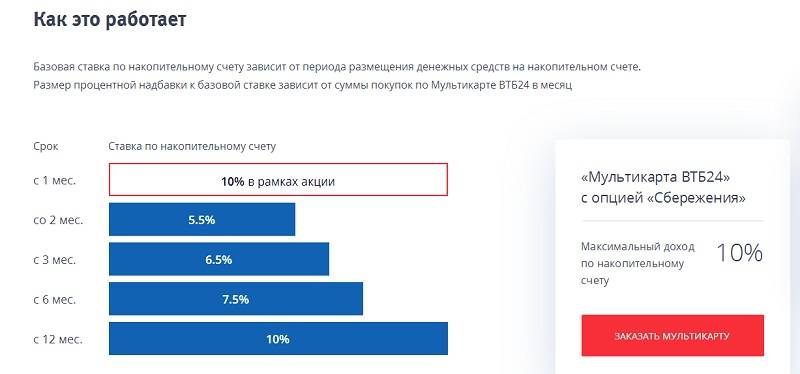

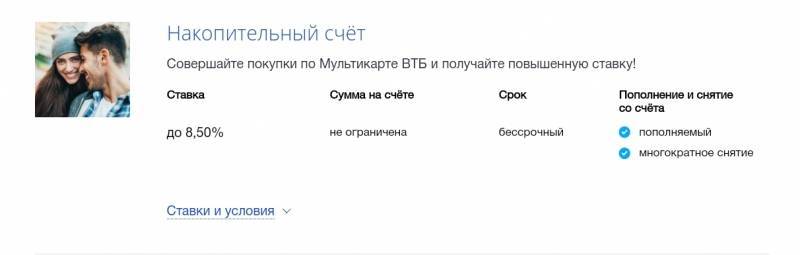

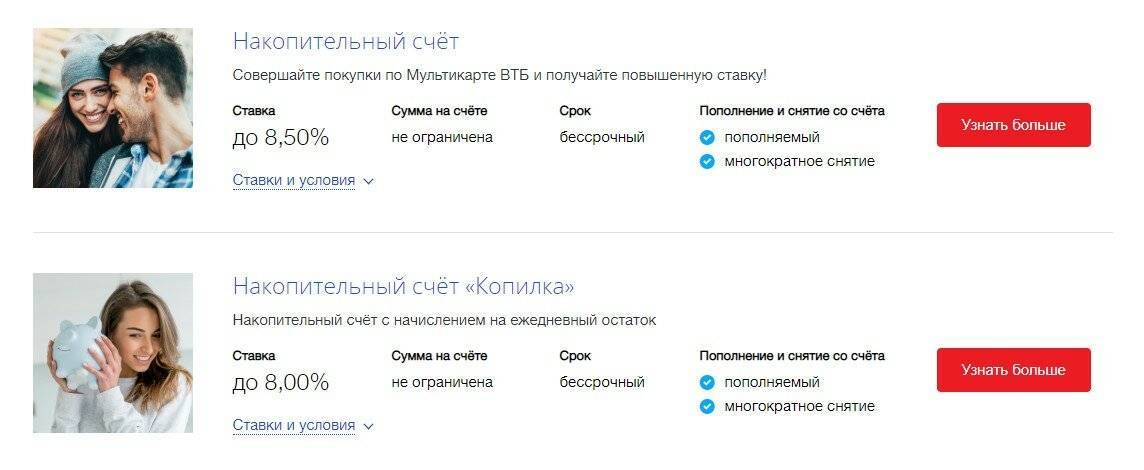

Накопительный счет с мультикартой

Чтобы еще удобней было пользоваться накопительной программой, можно оформить мультикарту. Она представляет собой универсальный пакет услуг, одновременно доступный для дебетовых и кредитных карт. Мультикарта ВТБ предоставляет быстрый доступ к деньгам, чтобы можно было снять наличность, перевести деньги или оплатить покупку.

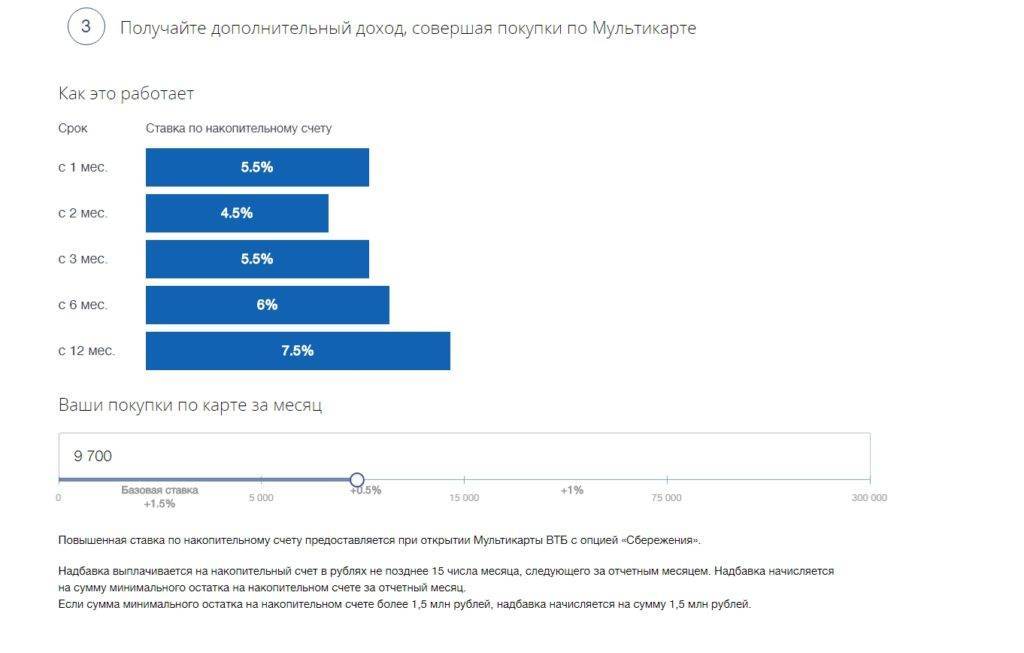

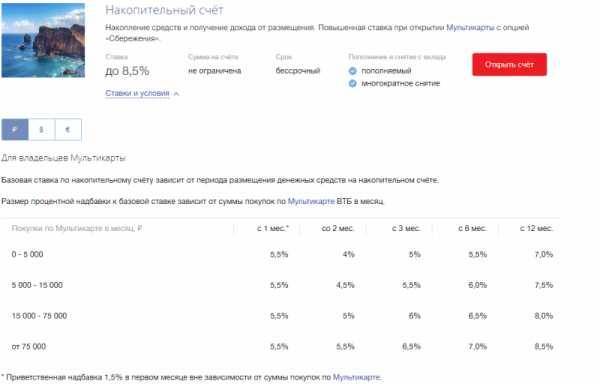

Мультикарта с функцией сбережения поможет получить клиенту дивиденды от повышенных процентов. Также можно получить другие привилегии, если подключить бонусную функцию «Сбережения» с размером надбавки до 8,5 % годовых.

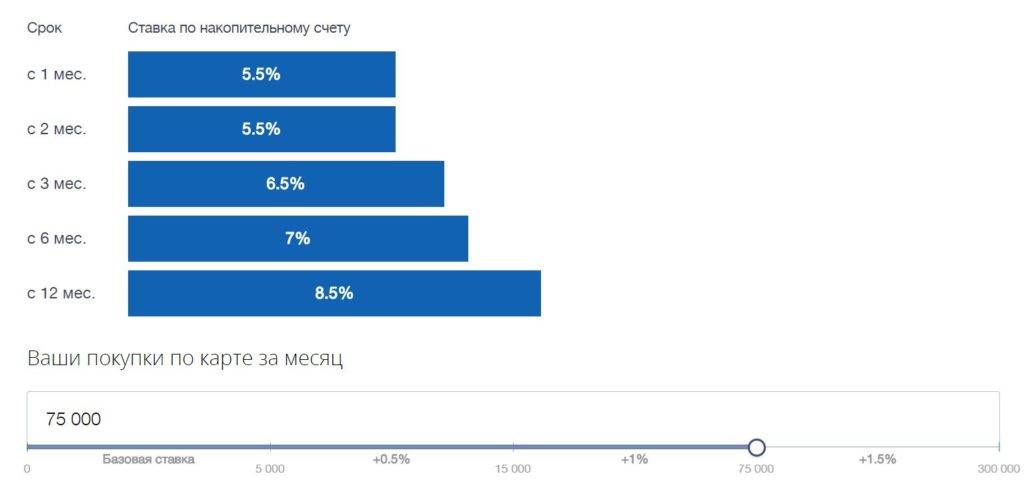

Покупки с Мультикартой ВТБ, (в рублях в месяц)

c 1 мес. (в %)

со 2 мес. (в %)

c 3 мес. (в %)

c 6 мес. (в %)

12 мес. (в %)

до 5 тыс.

10

4

5

6

8,5

5 — 15 тыс.

10

4,5

5,5

6,5

9

15 — 75 тыс.

10

5

6

7

9,5

от 75 тыс.

10

5,5

6,5

7,5

10

Как открыть и закрыть накопительный счет

Открытие возможно с помощью двух способов:

- В отделении банка:

- пройдите в ближайшее отделение банка ВТБ 24;

- попросите сотрудника банка открыть для вас накопительный счёт;

- заполните заявку;

- подпишите договор на открытие.

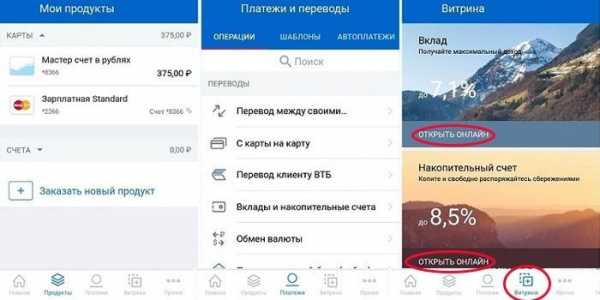

- На сайте банка ВТБ 24:

- перейдите на сайт vtb.ru;

- перейдите в раздел «Интернет-банк»;

- авторизуйтесь в системе;

- зайдите во вкладку «Вклады» и выберите пункт «Открыть накопительный счёт»;

- Далее, остаётся только заполнить заявку на открытие.

Условия открытия:

- Плата за открытие, а также обслуживание накопительного счёта – не взимается.

- Срок действия накопительного счёта – не ограничен.

- Открытие производится в трёх валютах – рубли, доллары и евро.

- Сумма открытия определяется клиентом банка.

- Ограничений по пополнению или снятию денежных средств – не предусмотрено.

- При снятии денег начисленные проценты не забираются.

Закрытие накопительного счёта производится с помощью двух способов:

В отделении банка:

- Пройдите в ближайшее отделение банка ВТБ 24.

- Попросите сотрудника банка закрыть накопительный счёт.

- Представьте необходимые документы.

- Заполните заявку.

- Как только заявка будет рассмотрена, банк автоматически закроет счёт клиента.

На сайте банка ВТБ 24:

- Перейдите на сайт vtb.ru.

- Авторизуйтесь в системе интернет-банка.

- Перейдите в раздел накопительного счёта.

- Нажмите кнопку «Закрыть».

- Заполните заявку и дождитесь её одобрения.

Условия закрытия:

- Проценты в месяц закрытия не начисляются.

- Денежные средства, оставшиеся на счету в момент его закрытия, переводятся на основной банковский счёт клиента.

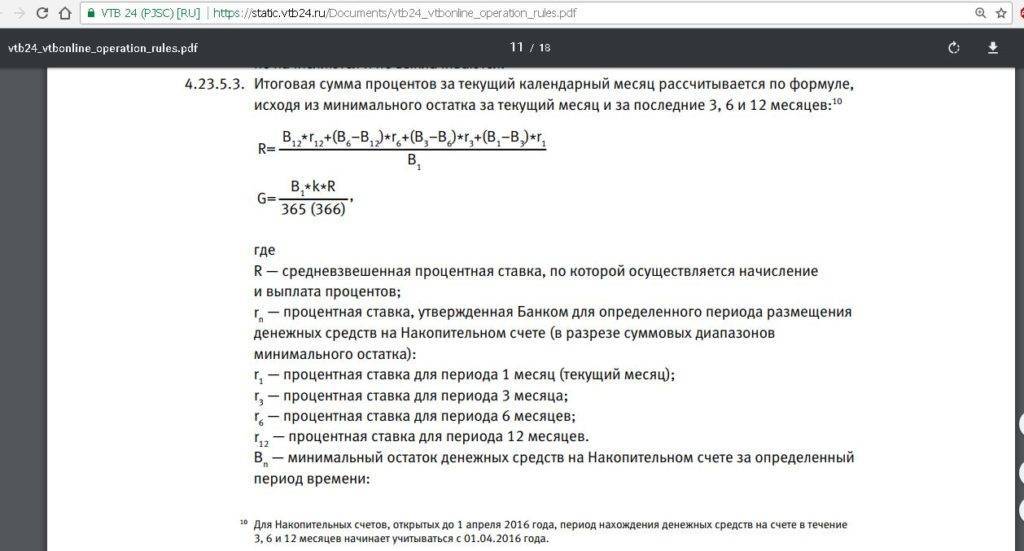

На накопительный счет в ВТБ 24 проценты начисляются регулярно.

Начисление процентов

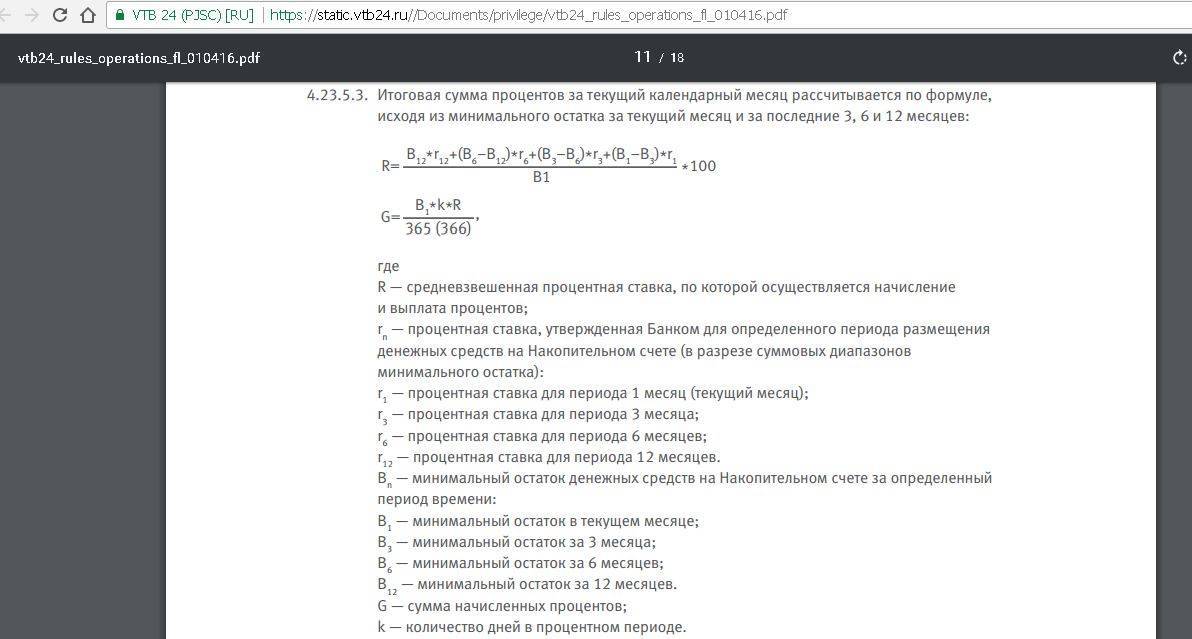

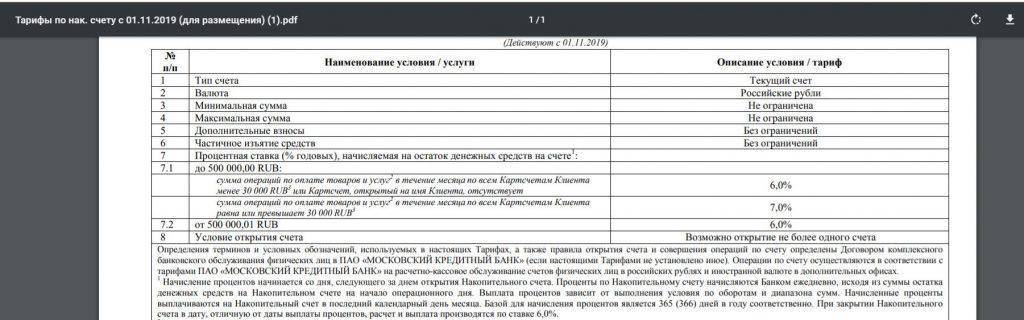

Начисление происходит на установленную минимальную величину остатка за отчетный период. Каждый пользователь может выбрать свою расчетную дату начисления процентов и формирования банковских выписок по счету.

Пример:

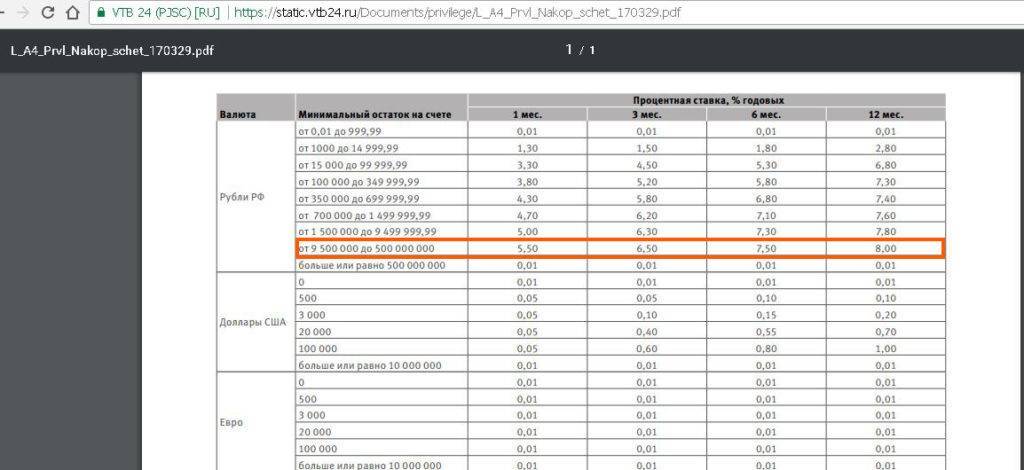

Если при минимальном остатке баланса более 1,5 млн. рублей у вас в наличии 2,7 млн. руб., то процентная надбавка начисляется только на 1,5 миллиона, а не на 2,7 млн.рублей. Это максимальное значение для начисления надбавки. А если остаток будет составлять 500 миллионов и более, то применяется фиксированная ставка 0,01% на любой период.

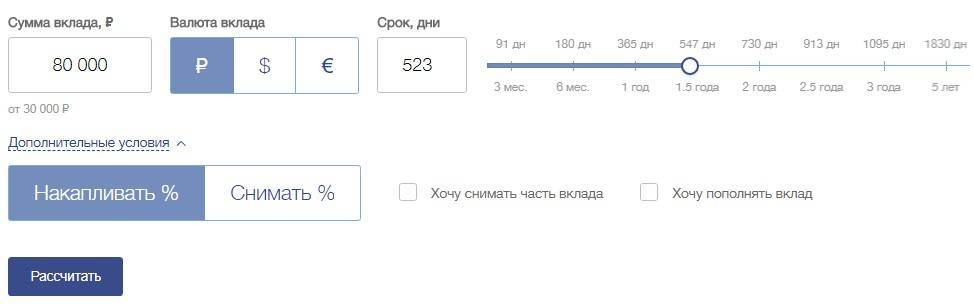

Чтобы рассчитать более точно процент начисления, необходимо использовать калькулятор накопительного счета ВТБ 24 на сайте банка. Нужно всего лишь выбрать сумму накопления и период, а также примерный ежемесячный расход по «Мультикарте». Калькулятор позволит более точно произвести расчет получаемой выгоды.

Накопительный счет выгоден тем, у кого есть постоянный доход по карте ВТБ, позволяющий стабильно откладывать некоторую сумму для сбережений. Например, участники зарплатных проектов – те, кто получает заработную плату на карточку ежемесячно. Зарплата является основным видом дохода многих клиентов. Одна её часть расходуется на ежемесячные платежи (ЖКХ, интернет, сотовая связь), продукты питания.

Все это можно оплатить «Мультикартой», тем самым повышая процентную надбавку. А другую часть можно переводить на сберегательный счет.

Преимущества и недостатки

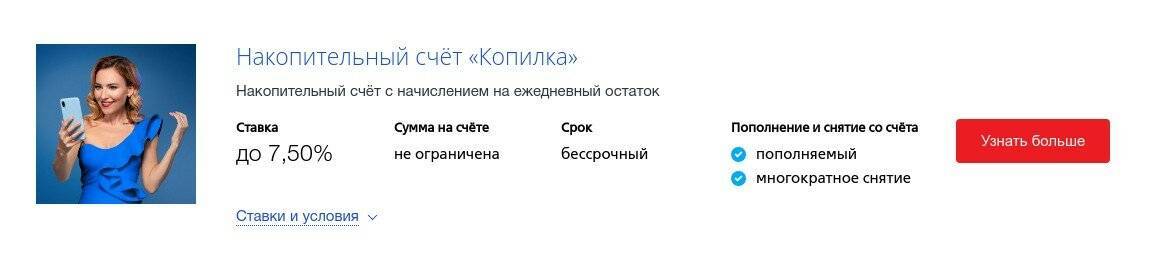

Вклад «Накопительный» в ВТБ 24 на сегодня – это один их самых доходных вкладов финансового рынка. Поэтому стоит рассмотреть его самые важные преимущества. К ним относятся:

- Быстрое и бесплатное открытие с обслуживанием;

- Минимальный пакет документов для открытия – только паспорт;

- Высокая доходность — до 8,5% за год;

- Процентная ставка растёт вместе с суммой накоплений;

- Начисляемый процент выплачивается ежемесячно. Можно его не снимать, а оставлять на счете, постепенно увеличивая вложения;

- Безлимитное снятие и пополнение денежных средств;

- Мгновенные онлайн-перечисления денег без комиссии;

- Круглосуточная поддержка клиентов банка.

Существуют и минусы, о которых лучше узнать сразу:

- Проценты за последний месяц действия не выплачиваются;

- Перевод денежных средств третьему лицу не предусмотрен;

- Существует только безналичный способ пополнения;

- Счёт может оставаться открытым с расчетной картой или депозитным продуктом. При закрытии пластика он тоже закрывается.

Как открыть накопительный счет

- В банке заполнить анкету, через пару дней подписать документы на обслуживание и внести сумму. Счет открывается в евро, долларах или рублях. Активация происходит сразу после пополнения;

- Онлайн. Этот способ доступен уже действующим вкладчикам, а также держателям дебетовых карточек. Заявку на открытие можно оставить, зайдя в личный кабинет на сайте. Онлайн-заявка возможна только на рублевый счет.

Как пополнить накопительный счет

Чтобы внести деньги на сберегательный счет, нужно пополнить банковскую карту через терминал самообслуживания, кассу банка или межбанковским переводом. После этого, необходимо авторизоваться на сайте и перевести деньги на счет. Это просто, также как снять деньги с накопительного счета ВТБ 24. Сделать это можно также внутренним переводом через интернет.

Рассмотрев условия открытия, ведения и начисления процентов, можно сделать вывод, что данный продукт открывает безграничные возможности для его пользователей. Каждый клиент банка может открыть накопительный счет в ВТБ, получать доход, а также копить и управлять своими финансами. Так что не медлите, открывайте счета, откладывайте сбережения и получайте пассивный доход.

3 главных отличия — чем банковский вклад отличается от накопительного счета

Стоит разобраться, чем отличается накопительный счет от вклада, чтобы выбрать для себя правильный вариант.

Отличие 1: банковский склад ограничен сроком размещения

Счет можно использовать в течение любого периода времени, пока в этом есть необходимость. Другой же продукт имеет четко установленный срок действия, который прописывается в договоре, заключенном между клиентом и кредитной организацией.

Отличие 2: по вкладам могут быть ограничения на пополнение и снятие

Главным отличием являются условия снятия и внесения собственных средств.

Вклад может быть нескольких типов:

- Без возможности пополнения и снятия средств. Чаще всего процентная ставка в такой ситуации гораздо выше, чем при других условиях.

- С возможностью пополнения. В течение срока действия деньги вносить можно, поэтому его используют для накопления личных средств. Снимать деньги с него можно только полностью.

- С возможностью пополнения и снятия. На них чаще всего хранят большие денежные средства, но не накапливают их. Процент гораздо выше, чем при их хранении на дебетовой карте.

- Специализированные. Это предложения для привилегированных клиентов, сотрудников компаний, которые сотрудничают с банком. Такие предложения вводятся в использование только один раз.

Отличие 3: если клиенту срочно понадобятся деньги он закроет вклад и проценты сгорят

При использовании вклада человек заключает с кредитной организацией договор, в котором прописывается срок хранения собственных средств в банке и процентная ставка. Проценты начисляются в конце срока использования программы или ежемесячно (ежеквартально). Если клиенту ввиду каких-то жизненных обстоятельств приходится срочно снимать деньги, он теряет все начисленные за прошедший срок проценты или их часть.

При использовании сберегательного счета такой проблемы нет. Деньги без потери процентов можно снять в любое удобное для клиента время.

Счёт с мультикартой

Для удобства использования накопительной программы рекомендуется оформить мультикарту. Карта позволит оперативно получать доступ к деньгам, оплатить покупку, перевести деньги, снять наличные.

Мультикарта — это дебетовая карта, предоставляющая доступ к финансам. Позволяет использовать деньги, но проценты начисляются на остаток, снимая деньги, клиент уменьшает остаток и, соответственно, месячный доход.

Если в будущем деньги будут возвращены, остаток в текущем периоде уже будет зафиксирован и последующие пополнения не изменят ситуацию и размер доходов.

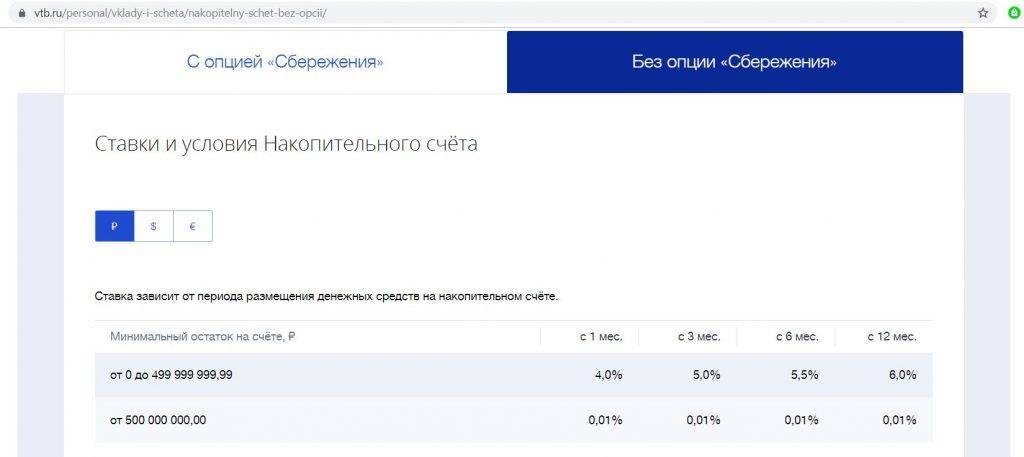

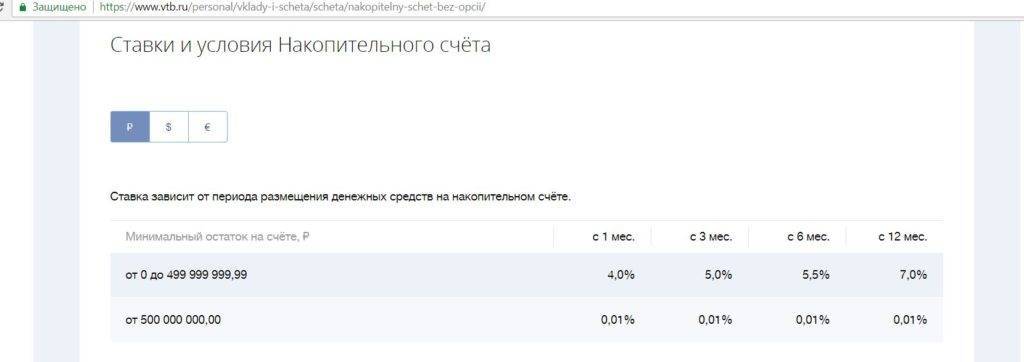

| С мультикартой | |||||

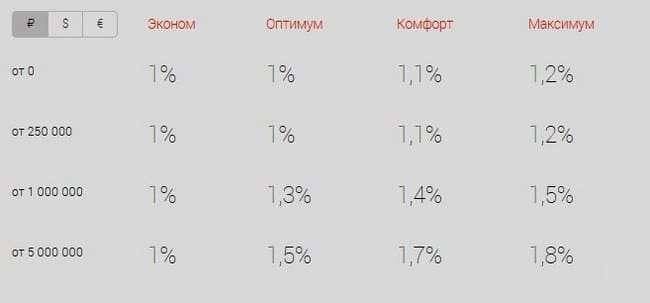

|---|---|---|---|---|---|

| Покупки по «Мультикарте ВТБ24», руб. в мес. | c 1 | cо 2 | c 3 | c 6 | c 12 |

| 0 — 5000 | 10% | 4% | 5% | 6% | 8,5% |

| 5000 — 15000 | 10% | 4,5% | 5,5% | 6,5% | 9% |

| 15000 — 75000 | 10% | 5% | 6% | 7% | 9,5% |

| от 75000 | 10% | 5,5% | 6,5% | 7,5% | 10% |

Подводные камни

1. Случайные траты. Доступность снятия средств – это преимущество, которое может выйти боком. Порой трудно устоять перед соблазном опустошения накопительного счета. Если деньги были потрачены на непредвиденные расходы, желательно пополнить заначку при первой же возможности.

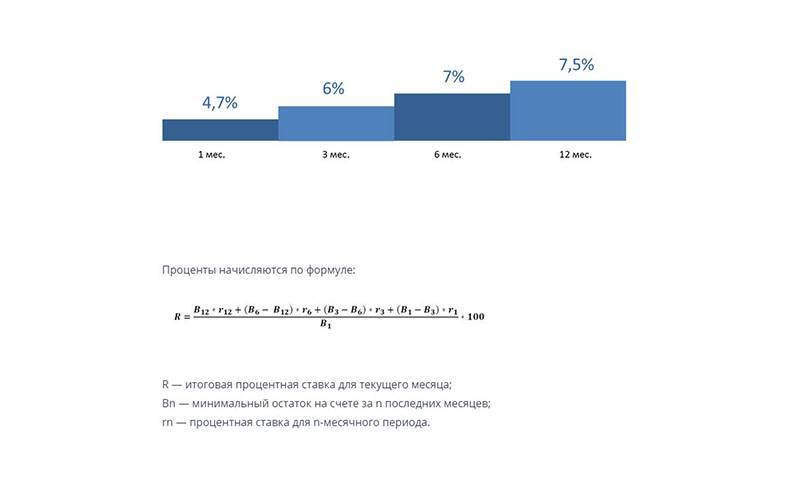

2. Меняющаяся процентная ставка. Перед оформлением накопительного счета стоит потратить время на изучение условий банков. Столкнуться можно со следующими вариантами:

- Ступенчатая процентная ставка зависит от продолжительности пребывания денег на счете. Пример: 5% – с 1 мес., 6% – с 3 мес., 6,5% – с 6 мес., 7% – с 12 месяцев.

- Ставка, зависящая от расходов человека по карте, соответствующей накопительному счету. Пример: расходы до 10 тыс. рублей в месяц – 5%, 10-30 тыс. – 6%, 30-50 тыс. – 6,5%, 50-80 тыс. – 7%, более 80 тыс. – 8%.

- Ставка привязана к остатку на счете. В этом случае принцип «чем больше, тем лучше» работает не всегда. Пример: остаток до 500 тыс. рублей – 6%, более 500 тыс. – 5%.

Если сравнивать доходность депозитов и накопительных счетов в одном банке, вклады будут выглядеть интереснее. Екатерина Голубева рекомендует средства, которые не понадобятся в течение 1 года, размещать на депозите.

Кроме того, банк может по своему усмотрению менять ставку накопительного счета. Обычно такие изменения производятся отнюдь не в интересах вкладчика. Это еще одна причина выбирать депозит в случае долговременного размещения средств, поскольку его доходность остается неизменной на протяжении всего срока действия.

3. Платное обслуживание, комиссия за снятие денег. Накопительный счет часто связан с дебетовой картой, по которой может начисляться плата за обслуживание. Этот момент тоже стоит учесть при выборе банковских продуктов. Екатерина Голубева советует выбирать карты без платы за обслуживание или с комиссией, которая меньше доходности по счету.

Людям, планирующим пользоваться накопительным счетом без открытия карты, стоит учесть расходы, которые могут возникнуть при снятии денег на кассе. Финансовые учреждения все чаще вводят комиссию за эту услугу. Желательно сравнить оба варианта и выбрать наиболее выгодный, иногда имеет смысл открыть карту.

Получение повышенной ставки

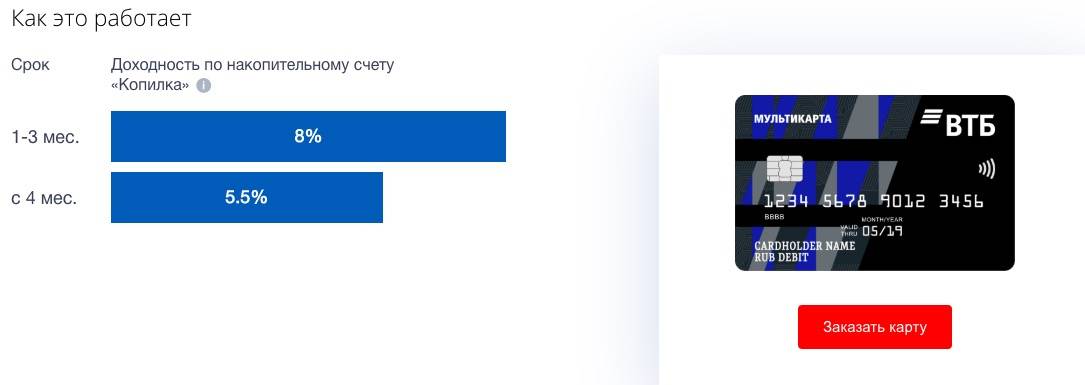

Увеличить доход от Накопительного счёта можно путём открытия Мультикарты ВТБ 24 с подключённой опцией «Сбережение». С картой ставка будет составлять 10% в первый месяц, а также достигать 10% в зависимости от суммы и срока депозита.

Важно!

Условием для 10% ставки является первое пополнение на сумму не менее 75 тысяч рублей. Ставка повысится до 10% после первого года открытия карты.

Накопительный счёт – надёжный продукт банка, что подтверждают многочисленные положительные отзывы о Накопительном счёте ВТБ. Высокая ставка и удобство пользования – то, что привлекает как действующих, так и новых клиентов ВТБ.

Как открыть накопительный счет?

Для открытия счета Накопительный потенциальные клиенты могут воспользоваться двумя способами:

- Посетить офис ВТБ банка.

- Оформить Мультикарту с опцией «Сбережения» через Интернет банк.

Если клиент – активный пользователь интернет-ресурсов, то стать владельцем этого банковского продукта проще будет в режиме онлайн. Для этого рекомендуется выполнить следующие действия:

- Войти в систему дистанционного обслуживания Интернет-банкинг

- Выбрать в главном меню «Вклады и сбережения».

- Нажать кнопочку «Открыть».

- Согласится с условиями предоставления услуги.

- Нажать кнопочку «Открыть накопительный счет».

- Подтвердить операцию кодом из смс-сообщения.

- Нажать на кнопочку «Выполнить», затем «Готово».

Эта операция доступна и пользователям мобильной версии Интернет-банкинга от ВТБ банка.

Для пенсионеров

Пенсионеры — это не только постоянно растущая группа в обществе. С развитием цивилизации — это состояние медленно меняется. Пожилые люди убеждены в преимуществах банков. Пенсионеры движутся во времени, создают банковские счета, используют Интернет, электронный банкинг и ряд других современных услуг. Специально предусмотрен в ВТБ накопительный счет для пенсионеров.

Первым критерием при выборе продукта для пенсионера должна быть низкая цена и отсутствие сборов, связанных с управлением личным или сберегательным счетом. Другим важным фактором является простота использования и наличие филиалов банка в удобном месте. Помните, что пожилые люди в основном предпочитают личные контакты с консультантом, например, путем уплаты или снятия денег со счета — будь то личные или сбережения.

В дополнение к платежной учетной записи, на которую влияет выход на пенсию, пенсионеры могут успешно использовать любые другие банковские продукты. Если они могут себе это позволить, они могут открыть сберегательный счет. Многие пенсионеры неохотно вносят капитал в банки, полагая, что сохранение денег в финансовом учреждении не небезопасно. Это осознание меняется, и пожилые люди более склонны вкладывать средства в процентный депозит или размещать его на сберегательном счете.

Накопительный счет — это вариант сбережения для пенсионеров. Обслуживание счета удобно и легко. Учетная запись может быть подключена к электронному банковскому обслуживанию, что обеспечит мгновенный доступ к средствам. Владелец сберегательного счета имеет свободный доступ к собранным средствам. Когда есть обстоятельства, в которых ему придется забрать деньги у банка, он не потеряет интерес.

Какие имеет преимущества?

Если сравнивать со стандартными банковскими вкладами, накопительный счёт предстаёт более гибким инструментом создания сбережений. Это его главный общий плюс.

Для ВТБ-продукта также характерны следующие положительные моменты:

- нелимитированный период активности;

- пополнение баланса, доступное в любой момент и без каких-либо ограничений в плане вносимой суммы;

- отсутствие необходимости отслеживать минимальный остаток, т.к. требований по нему просто нет;

- ноль лимитов в связи с расходными операциями;

- автоматически проводимая каждый месяц капитализация процентов;

- сохранение процентных накоплений – даже при обналичивании всех имеющихся средств.

Примечание 1. Т.к. кредитно-финансовая организация не предъявляет требований по части остатка на балансе, клиент имеет возможность обнулить его при необходимости. Если говорить точнее, достаточно оставить на счёте одну копейку – это и есть формальный лимит, установленный ВТБ 24.

Важно! Накопительный счёт даже при достижении минимального баланса не закрывается. Накопления в любой удобный для клиента момент можно возобновить.. Поскольку нет особенных требований по объёмам используемых средств – касаемо остатка в том числе, начинать формировать свои сбережения можно хоть с двух копеек

Это выгодно отличает описываемый инструмент от вкладов, для использования которых нужно уже иметь значительную сумму

Поскольку нет особенных требований по объёмам используемых средств – касаемо остатка в том числе, начинать формировать свои сбережения можно хоть с двух копеек. Это выгодно отличает описываемый инструмент от вкладов, для использования которых нужно уже иметь значительную сумму.