Имеете просрочки – ищите программы кредитования без справок

Банки, имеющие программы, по которым они выдают деньги без предоставления документов, подтверждающих платёжеспособность – это то, что нам нужно.

Такие банки обычно готовы финансировать и проблемных заёмщиков. Главное, чтобы количество просрочек у потенциального заёмщика не зашкаливало, а количество просроченных кредитов не превышало 1-2. Злостным неплательщикам все банки отказывают.

В группе подобных кредиторов выделим СКБ-банк. Получить кредит без справки 2-НДФЛ, без залога можно в сумме от 51 до 299 тысяч рублей. Озвучиваемая банком ставка – 23 процента годовых.

Рассчитав на кредитном калькуляторе, размещённом на сайте СКБ-банка, ссуду в 299 000 рублей на 36 месяцев получаем ежемесячный платёж в 11 600. Переплата, отданная банку за 3 года, составит 118 600 рублей.

Требования к заёмщику, планирующего подать заявку на взятие кредита без справок с просрочками: стаж от 3 месяцев, как и в любом банке, необходимо гражданство РФ.

Возраст должен быть от 23 до 70 лет (причём верхний возраст – на момент даты закрытия кредита по договору). Кредитополучатель должен быть зарегистрирован в регионе расположения офиса СКБ-банка.

Условия выдачи займов с открытыми просрочками

️ Не все должники, которые имеют открытый кредит с долгами, получат одобрение на быстрый займ в 100% случаев. Людям с действующими просрочками выдают деньги не все МФК, поскольку такие граждане считаются неблагонадежными.

Лицам, у которых очень плохая КИ, или которые уже попали в чёрный список, скорее всего одолжат деньги только новые МФО. Неизвестные компании точно дадут займ на небольшую сумму, поскольку желают расширить базу клиентов.

️ Малоизвестные МФО для первого займа утверждают лимит до 5-7 тысяч рублей, срок пользования до 10 дней, под 1% в день.

Микрозайм с просрочками с плохой кредитной историей предлагают и те проверенные МФО, которые работают на микрофинансовом рынке много лет.

Стандартные условия выдачи займов:

- Максимальный лимит до 30000 рублей.

- Процентная ставка от 0% до 1% в сутки.

- Период кредитования до 30 дней в первый раз.

- Варианты выдачи заемных денег: на карту Сбербанка, виртуальные кошельки Qiwi, на счет в банке или наличными.

- Валюта кредитования: рубль.

- Возможна выдача денег должникам других учреждений.

- Минимальный возраст получателя: от 18, 19 лет.

- Способ идентификации личности: паспорт, телефон и карта банка.

- Есть пролонгация и досрочная оплата.

- Время рассмотрения запроса до 15 минут.

- Скорость зачисления денег на счёт карты – мгновенно и круглосуточно.

МФО, выдающие займы с плохой кредитной историей предлагают акцию для новых заемщиков — деньги под 0 процентов сроком до 10-30 дней.

Допустили просрочку по взятому кредиту. Какие могут быть последствия?

- Просрочили очередной платёж по кредиту в банк, не внесли очередной минимальный платёж по кредитной карте, задержали возврат микрозайма в МФО. Первый результат: кредитор вам начислит штраф и пени в соответствии с договором (тарифами).

- Ухудшение вашего кредитного рейтинга. Любая банковская или микрофинансовая организация сообщает о возникшей просрочке в бюро кредитных историй. Даже если вы погасите денежную задолженность на следующий день после её возникновения – запись о ней всё равно останется в БКИ. А записи в Бюро – это ваша кредитная история (хранится она 10 лет с момента последней записи). И если были многочисленные или долговременные пропуски обязательных кредитных платежей – ваша история «плохая». Взять с ней кредит или кредитную карту, а тем более на выгодных условиях, будет очень сложно.

- Судебное разбирательство. Если вы долго не возвращаете банку деньги – он подаст на вас в суд. В итоге вы заплатите штрафы, пени, оставшийся кредитный долг и понесёте судебные издержки.

- Если вы брали ссуду под залог, после суда объект, на который накладывалось обременение, может быть реализован. А вырученные средства получит банк.

Документы необходимые для оформления займа

Чтобы оформить займ с открытыми просрочками нужен минимальный пакет документов. Безотказные микрозаймы часто выдаются только по паспорту, но есть условия:

- Возраст заемщика от 18 до 70 лет.

- Гражданство, прописка и паспорт РФ.

- Мобильный телефон.

- Стабильный доход.

МФК не требуют документального подтверждения доходов, справок с места работы. Поэтому получить займ с открытыми просрочками могут временно безработные, самозанятые, пенсионеры или студенты. Иногда дополнительно запрашивают СНИЛС или ИНН.

Взять займ с просрочками и плохой кредитной историей можно несколькими способами:

- Обратиться в отделение МФК и оформить микрокредит на месте.

- Оформить мгновенный микрозайм на официальном сайте компании.

Многие предпочитают взять онлайн займ с просрочками, так как это можно сделать в любое время в любом МФО. Чтобы подать запрос нужно:

- Заполнить стандартную анкету на сайте. Внести ФИО, паспортные данные, номер мобильного, email. Также заполните информацию о доходах, укажите номер банковской карты, оформленной на заемщика, другие сведения. Некоторые МФК предлагают авторизацию на сайтах через «Госуслуги».

- Прикрепить к заявке фото паспорта, банковской карты. Это требуется для защиты от мошенников.

- Отправить запрос, дождаться положительного ответа по микрозайму.

- Подписать электронный кредитный договор одноразовым кодом, который система высылает в смс на мобильный номер.

Получить займ на карту с просрочками можно сразу после одобрения кредита. Средства поступают мгновенно на карты Visa, MasterCard, МИР. Также можно получить деньги на электронный кошелек, банковский счет или через платежные системы (Контакт, Золотая корона).

Важно: карта должна быть оформлена на ФИО клиента, иметь положительный баланс

Отказали МФО и банки? — Ломбард

Ломбарды принимают в залог такое имущество, как:

- Недвижимость;

- Транспортные средства;

- Ювелирные украшения;

- Дорогую технику и мебель.

Чтобы исключить риски, связанные с оформлением потребительского кредита наличными в ломбарде, желающим взять деньги взаймы нужно заверить все документально. Учреждения, которые дорожат своей репутацией, в обязательном порядке заключают договор.

Как показывает практика, если очень нужен потребительский кредит наличными, то его можно взять как при наличии текущих просрочек, так и с плохой кредитной историей. Прежде чем взять кредит, хорошо все взвесьте, чтобы не допускать просрочек. А при возникновении трудностей с выплатой долга сразу обращайтесь в банк.

Как исправить плохую КИ и выйти из черного списка?

Многие микрокредитные компании позволяют не только взять займ на карту с открытыми просрочками, но и исправить плохую кредитную историю. Для этого предлагаются специальные программы кредитования.

Чтобы уже сегодня начать улучшать КИ, необходимо:

- взять поочередно несколько небольших кредитов на короткий срок;

- вовремя погасить каждый заем;

- после каждой закрытой ссуды кредитор отправит отчет в БКИ.

Помогает исправить КИ и поднять рейтинг закрытие предыдущих долгов. Необходимо полностью оплатить проценты с других займов и разобраться с активными просрочками. Тогда человек сможет избежать встреч с коллекторами и судебными приставами.

Чем могут помочь законные брокеры?

С точки зрения законодательства кредитных брокеров в России вообще не существует, говорит доцент Финансового университета Оксана Васильева. Соответственно, черта между «белыми», «черными» и «серыми» брокерами – очень размыта. Говоря проще, «белые» кредитные брокеры – это те, кто в своей деятельности не нарушает закон.

Соответственно, и арсенал доступных средств у полностью законных посредников не очень большой. По словам Максима Фёдорова, действующие в рамках закона кредитные брокеры могут помочь клиенту так:

- подобрать банк под исходные условия и возможности клиента,

- найти наиболее выгодные предложения на рынке

- помочь с оформлением пакета документов для подачи заявки,

- разослать заявки,

- консультировать по рискам и поведению клиента при общении с банками,

- консультировать по условиям договора.

Отдельный спектр услуг брокеры предлагают для «проблемных» заемщиков – то есть, тех, у кого не все в порядке с кредитной историей. Для них брокер может подобрать банк, который более лояльно рассматривает финансовое состояние клиента, помочь грамотно составить документы (которые убедят банк в том, что клиент сможет платить по кредиту).

Кредитные истории и БКИ в России (в отличие от деятельности брокеров) регулируются достаточно жестко – соответственно, работая полностью в рамках закона, кредитный брокер не может просто взять и изменить кредитную историю клиента. А раз КИ не исправить в один момент – то и гарантировать клиенту одобрение кредита он тоже не сможет.

Тем не менее, для клиентов даже с испорченными кредитными историями «белый» брокер может кое-что предложить, говорит Сергей Фарберов из Банка «Развитие-Столица»:

- брокер знает, в каком банке более лояльно отнесутся к наличию просрочек. Например, в одном банке автоматически отказывают при наличии хотя бы одного просроченного платежа за последние полгода, а в другом проверяют лишь на наличие текущей просрочки. Брокер, будучи профессионалом, знает все эти тонкости и направит клиента в «правильный» банк;

- в отдельных случаях брокер может помочь клиенту закрыть текущий просроченный кредит (например, частным займом), чтобы он смог оформить новый кредит в банке, формально не имея просрочки. Учитывая уровень рисков для всех (и для брокера, и для того, кто дает займ), применяется такая схема не очень часто;

- брокер может подобрать другой кредитный продукт, по которому шансы на одобрение выше и необязательно учитываются просрочки. Как вариант – кредит под залог имеющейся недвижимости (тогда банк «закроет глаза» на незначительные просрочки, имея дорогой и ликвидный залог).

Но, что самое главное – ни один работающий законно брокер не будет гарантировать на 100% одобрение кредита – ведь любой банк оставляет решение за собой.

Банк, в котором можно взять деньги с плохой кредитной историей

Взять кредит с просрочками и плохой кредитной историей удаётся не всем. Собственно, несвоевременное внесение платежа по кредиту в большинстве случаев и является основной причиной снижения кредитного рейтинга заёмщика.

Для многих подобных клиентов путь в большинство банков закрыт. Например, банк Хоум Кредит в своих требованиях к кредитополучателю чётко прописал: должен иметь хорошую кредитную историю.

Банки, готовые кредитовать лиц с испорченной КИ, как правило, выдают деньги по ставкам близким к верхней процентной планке. Дешёвые кредиты редко доступны.

РайффайзенБанк

● от 90 000 ₽

● до 300 тыс. по паспорту

● ставка от 8,99%

● без залога

Кредит наличными с просрочкой попробуйте оформить в Райффайзенбанке. Здесь можно взять займы суммой до 300 000 рублей без запроса доходных справок, без залогов и поручителей, по предъявлению всего одного документа – паспорта.

Решение об одобрении кредитования выдаётся моментально, после отправки онлайн-заявки и до получения банковского ответа проходит 1 минута!

Взятие кредита с плохой КИ и просрочками возможно и в Альфа-банке (во всяком случае, данная информация есть в отзывах в интернете на порталах о банках). От получения наличной ссуды до первого платежа банк даёт больше времени – 45 дней.

Вы сможете получить денежный кредит, если:

- имеете гражданство РФ;

- ваш возраст от 21 года и старше;

- получаете постоянный доход от 10 000 рублей;

- непрерывный трудовой стаж у вас > 3 месяцев.

Как вообще работают брокеры?

Россиян можно условно разделить на три части – это те, кто хочет взять кредит и не может, кто может и не хочет, и те, чьи желания совпадают с возможностями. Учитывая, что банки при оценке заемщиков оценивают преимущественно доходы и трудоустройство, охотнее всего заявки одобряют тем, кому кредит особо и не нужен.

Те же, кому деньги нужны, вынуждены обивать пороги разных банков, чтобы получить хоть что-то. Кому-то в итоге все же одобряют определенную сумму, кому-то приходится искать поручителя или отдавать что-то в залог банку, а кому-то не остается иного выхода, кроме как идти за микрозаймом в МФО. Однако в России сложился целый институт кредитных посредников – они работают от имени и в интересах клиентов и порой могут действительно помочь.

Речь идет о кредитных брокерах. Как рассказал нам вице-президент QBF Максим Фёдоров, в законодательстве кредитных брокеров вообще не существует – то есть, это просто некий посредник, который лишь «сводит» вместе заемщика с кредитором. Соответственно, участие брокеров в процессе кредитования весьма ограничено:

- брокер – исключительно необязательный участник сделки;

- брокер лишь сводит стороны вместе. Он не участник кредитного договора, не оформляет сам заявку на кредит и не получает сам кредит;

- вознаграждение брокера зависит от договоренности между ним и заемщиком – банк ничего ему не платит и часто вообще с ним не связан (банк вряд ли даст доступ посреднику к своим информационным системам).

Другими словами, участие брокера ограничивается тем, что он подбирает более-менее подходящие кредитные программы для клиента, помогает ему максимально снизить процентную ставку и переплату, а еще – так составить заявку, чтобы у банка было меньше причин для отказа.

Чаще всего брокер работает по одной схеме – получив запрос от клиента (как правило, это онлайн-сервисы), посредник подбирает кредит из всех известных ему продуктов разных банков, ищет вариант с минимальной переплатой (или минимальным месячным платежом), а потом объясняет клиенту, что от него требуется и помогает заполнить заявку.

Вознаграждение брокера оговаривается заранее, это может быть один из вариантов:

- плата по результату – определенный процент от одобренной суммы кредита;

- фиксированная стоимость услуг.

В случае с фиксированной стоимостью услуг вознаграждение брокера может быть меньше, чем процент от кредита, но его нужно отдать без гарантии результата. И наоборот, брокер может вообще ничего не сделать, а кредит клиенту одобрят и так – соответственно, его вознаграждение будет незаслуженным. В любом случае клиенту стоит взвесить все «за» и «против» обращения к брокеру.

Рефинансирование кредита с просрочками

За услугой рекомендуется обращаться еще до выхода на просрочку, если вы уже точно понимаете, что не сможете справиться с текущими обязательствами. В некоторых коммерческих банках перекредитование доступно даже при наличии просроченного долга.

Плюсы рефинансирования для клиента:

- позволяет избежать или не допустить роста просрочки;

- уменьшение суммы ежемесячных платежей за счет продления срока и снижения переплаты;

- удобный график выплат;

- Можно дополнительно получить некоторую сумму наличными на руки;

- все кредитные обязательства объединяются в единый договор.

ТОП лучших банков для рефинансирования кредитов ⇒

Банк проводит стандартную проверку заявителя, оценивает кредитную историю и доход. Заявка рассматривается в течение нескольких дней. При положительном решении клиент подписывает новый кредитный договор:

- переоформляются документы по всем кредитам;

- если первоначальная ссуда оформлялась под залог недвижимости, право на получение имущества в случае невозврата долга переходит к новому банку;

- кредитор переводит средства на погашение «старых» долгов;

- заемщик прекращает сотрудничество с первоначальными кредиторами и начинает расчет по новому договору.

Банки, выдающие кредит с открытыми просрочками

Правил, в соответствии с которыми банки дают кредит должникам с просрочками, не существует. Каждый конкретный случай рассматривается отдельно. Обычная ситуация: при неудаче в одном заведении, в другом удастся взять кредит с просрочками.

Топ-5 лучших банков с лояльными условиями:

- Ситибанк – небольшие проблемы с КИ не являются препятствием для кредитования. Банк выдает до 500 000 рублей с процентной ставкой 12-20%. От клиента требуется гражданство России, стабильный доход не менее 30 000 рублей.

- Тинькофф – лояльный банк, даже к клиентам с плохой КИ. Предоставляет кредитные карты с процентной ставкой 25% суммой, лимитируемой 300 тысяч рублей.

- Ренессанс Кредит Банк – выдает кредиты по двум документам. Процентная годовая ставка 20-50%. Чем хуже кредитная история, тем выше проценты по кредиту.

- Восточный Экспресс Банк – сумма кредита – от 200 тыс. руб., которые выдаются заемщикам с любой кредитной историей.

- Кредит Европа Банк – представляет до 300 000 рублей с процентными ставками 17-20%. Одно из требований – официальное подтверждение трудоустройства.

Если ни один из банков не дает кредит, лучше обратиться в МФО. Эти организации предлагают пониженные требования, быстрое оформление и выдачу денег в день обращения.

Кредитные карты, которые можно взять в банках при наличии пропущенных платежей

Кредитная карта Альфа-Банка “100 дней без %”

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 500 000 ₽от 11,99%до 100 дней590 руб.нетот 18 лет |

Карта рассрочки Халва от Совкомбанка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 350 000 ₽0%до 18 месяцев0 руб.до 6%20-75 лет |

Кредитная “Карта возможностей” ВТБ

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 1 000 000 ₽от 11,6%до 110 дней0 руб.до 15%от 21 года |

Кредитная карта “Выгода” Экспобанк

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 300 000 ₽от 23,9%до 56 дней0 руб.нет21-70 лет |

Кредитная карта “MTS CASHBACK” МТС Банка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 1 000 000 ₽от 11,9%до 111 дней0 руб.до 25%20-70 лет |

Кредитная карта “110 дней” без % Райффайзенбанк

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 600 000 ₽ от 19%до 110 дней0 руб.есть23-67 лет |

Кредитная карта Тинькофф Банка “Платинум”

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 700 000 ₽от 12%до 12 месяцевот 0 руб.до 30%18-70 лет |

Кредитная карта “Перекрёсток” Альфа-Банка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 700 000 ₽от 23,99%до 60 дней490 руб.баллыот 18 лет |

Кредитная карта “Универсальная” банк АТБ

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 500 000 ₽от 15%до 120 дней0 руб.до 10%21-70 лет |

Кредитная карта “Двойной кэшбэк” Промсвязьбанка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | 600 000 ₽от 11%до 55 днейот 0 руб.до 10%21-62 лет |

–

Кредитная карта “MTS деньги ZERO” МТС Банк

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 150 000 ₽30 ₽ в деньнет299 руб.есть20-70 лет |

“Просто кредитная карта” банк Citibank

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 300 000 ₽от 10,9%до 180 дней0 руб.скидки до 50%20-60 лет |

Завершенные дела

Все судебные дела размещены с согласия должников

А66-1601/2021

Было долга – 1 644 781 руб.

Тверь

Завершено:

15.08.2021

![Займы с плохой кредитной историей с открытыми просрочками на карту [предложения от 39 мфо]](https://chervonez.ru/wp-content/uploads/6/e/f/6ef16a9d8dde323c7b0bbfc0baa3fa5e.jpeg)

Этапы:

02.09.2020

Поступило в работу

25.09.2020

Подача заявления

29.07.2021

Признан банкротом

Списано долга:

1 644 781 руб.

А40-40352/21-109-121

Было долга – 1 563 338 руб.

Москва

Завершено:

14.10.2021

Этапы:

24.03.2021

Поступило в работу

01.04.2021

Подача заявления

28.09.2021

Признан банкротом

Списано долга:

1 563 338 руб.

А40-112778/2020

Было долга – 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга – 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга – 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга – 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга – 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга – 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга – 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга – 534 425 руб.

Москва

Завершено:

22.03.2021

![Взять кредит с просрочками. [банки, где одобрят 70% заявок]](https://chervonez.ru/wp-content/uploads/7/2/7/727b9ec1869e5b5e2d756eec4946d29b.jpeg)

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга – 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга – 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга – 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга – 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга – 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга – 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга – 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга – 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга – 645 455 руб.

Свердловская область

Завершено:

26.02.2021

![Займы с плохой кредитной историей с открытыми просрочками на карту [предложения от 39 мфо]](https://chervonez.ru/wp-content/uploads/e/c/6/ec66d43f08cd2ec88a98dc312f3f49c8.jpeg)

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга – 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

Посмотреть все

Где взять кредит с действующей просрочкой

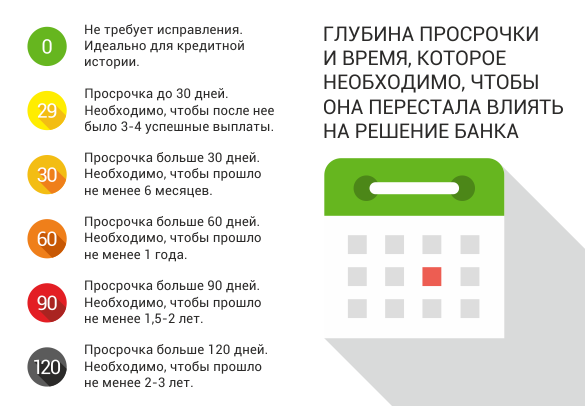

Чтобы выбрать правильную тактику, необходимо проанализировать свой кредит с просрочкой. Существует правило, по которому сведения о невыплаченном платеже не поступают в Бюро КИ в течение двух недель. У должника есть возможность связаться с банком, произвести оплату или пролонгировать срок возврата.

Если же период невыплаты достиг 30 дней, в будущем взять кредит с действующей просрочкой невозможно. Связано это с тем, что вдвое возрастет кредитная нагрузка на клиента, который с внушительной долей вероятности снова не расплатится с долгами.

Перед выдачей кредита с текущей просрочкой банки проводят анализ каждой ситуации, проверяют:

- имеющиеся у клиента судимости, банковские иски к нему;

- общую сумму долга, срок невыплаты платежей;

- материальное положение клиента;

- имеющуюся у заемщика собственность;

- наличие семьи и ее состав.

В случае, если банк выдаст кредит с просрочками, расслабляться не стоит, поскольку условия будут довольно жесткими:

- высокий годовой процент от 20% до 50%;

- небольшие суммы – до 100 тысяч рублей;

- необходимость подтверждения финансовой состоятельности клиента.

Есть ли смысл оформлять новые кредиты при открытых просрочках

Опыт показывает, что практика получения дополнительных займов в ситуации, когда у заявителя еще имеются незакрытые долги по ранее привлеченным ссудам, характеризуется как положительными, так и явно отрицательными особенностями.

Опыт показывает, что практика получения дополнительных займов в ситуации, когда у заявителя еще имеются незакрытые долги по ранее привлеченным ссудам, характеризуется как положительными, так и явно отрицательными особенностями.

Аргументы в пользу получения новых кредитов при открытых просрочках по действующим займам:

- Самый главный аргумент – привлеченные средства можно направить на погашение обязательств по прошлым ссудам.

- Деньги, оставшиеся после выплаты всех ранее взятых кредитов, могут быть использованы по личному усмотрению заемщика.

- Сотрудничество с микрофинансовыми организациями позволяет достаточно оперативно и просто осуществлять заимствование относительно небольших сумм. Вероятность отказа в выдаче ссуды структурой, специализирующейся на микрокредитовании, очень низкая, как показывает опыт.

- Если заемщик полностью выплатит новый кредит своевременно или даже досрочно – это явно будет способствовать улучшению его кредитной репутации, которая перед этим была испорчена существованием открытых просрочек.

Совет: прочтите также Рефинансирование кредитов: лучшие предложения банков 2018

Недостатки привлечения должником дополнительных займов при наличии у него просроченных задолженностей по предыдущим кредитам:

- Денежные средства по новым ссудам выдаются должнику, имеющему открытые просрочки обязательств, в достаточно ограниченных, небольших суммах и под весьма большие проценты.

- Условия такого заимствования зачастую оказываются невыгодными для получателя.

- Нередко кредиторы по новым займам требуют, чтобы получатель предоставил в залог собственные активы или привлек надежных поручителей (третьих лиц, способных документально подтвердить свою платежеспособность).

- Банки вообще неохотно кредитуют заемщиков с открытыми просрочками по прошлым ссудам. Часто приходится рассчитывать лишь на микрофинансовые организации, требования которых, как известно, менее жесткие, чем в банке. Однако условия заимствования в микрофинансовых организациях порой оставляют желать лучшего – маленькие суммы, значительные проценты, короткие сроки.

- Если заемщик, имеющий непогашенные долги по предыдущим договорам, снова нарушает сроки внесения платежей, но теперь уже по новым кредитам, то такая ситуация неизбежно приведет к начислению кредиторами существенных штрафов, не говоря уж об ухудшении кредитной репутации в дальнейшем.

Прочтите также:

- Как можно взять кредит с плохой кредитной историей и просрочками

- Плохая кредитная история где можно взять кредит: лучшие предложения 2018

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.