Когда материнский капитал направляется на погашение кредита?

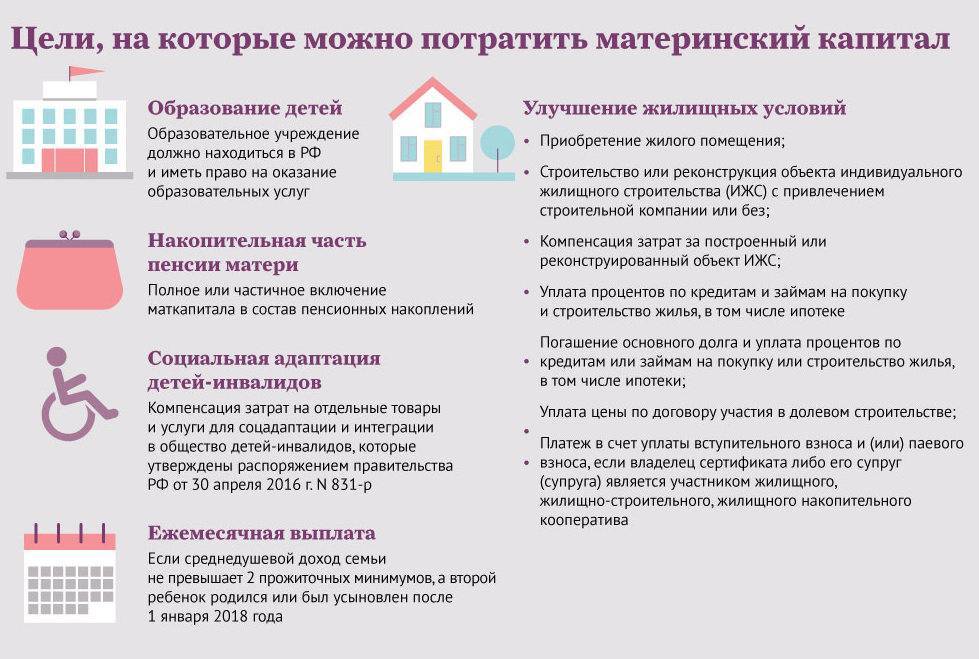

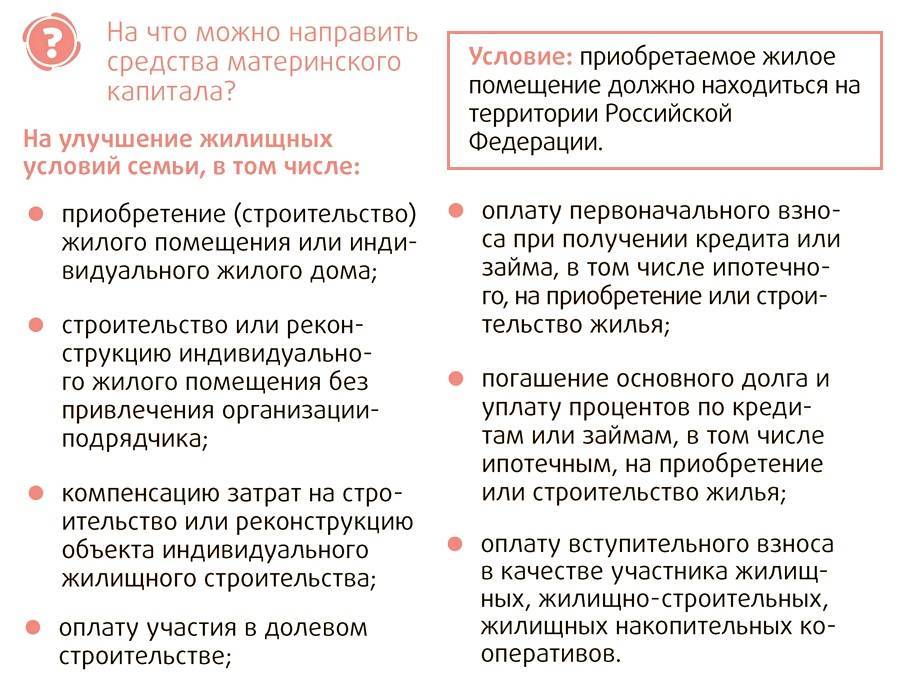

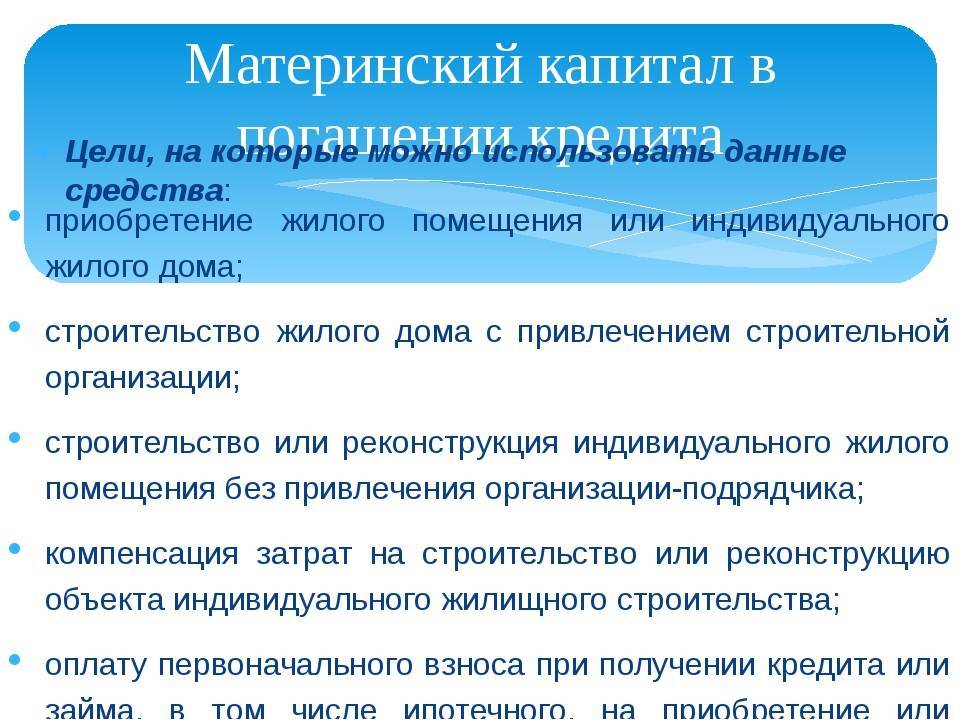

Одно из направлений по размещению средств семейного капитала – это улучшение жилищных условий, к которым относятся:

- покупка или строительство жилья;

- строительство или реконструкция жилья.

Важно! Обязательное условие – покупаемое, строящееся или реконструируемое жильё должно находиться на территории России. Само собой, покупка или строительство жилья для большинства российских граждан является сложным вопросом в силу недостаточности денег

Поэтому банки успешно кредитуют такие покупки или вложения

Само собой, покупка или строительство жилья для большинства российских граждан является сложным вопросом в силу недостаточности денег. Поэтому банки успешно кредитуют такие покупки или вложения.

И вот здесь уже можно вести речь о погашении таких целевых кредитов за счёт средств материнского капитала.

Законодательство предусматривает, что направить деньги по сертификату на покупку или строительство возможно в любое время после исполнения ребёнку, чьё рождение либо усыновление породило право на дополнительную государственную поддержку, трёх лет. То есть, после достижения ребёнком трёхлетия денежные средства материнского капитала могут быть направлены непосредственно на осуществление расчёта между покупателем и продавцом либо на оплату строительных или ремонтных работ по договору подряда в случае реконструкции жилья.

Кредиты же средствами материнского капитала могут быть погашены только в исключительных случаях. К ним относятся такие кредиты, как:

- целевые кредиты, взятые до получения сертификата – на покупку жилья как с залогом (ипотека в силу закона), так и без него, главное, чтобы кредит был целевым;

- ипотечные кредиты (покупка или строительство, реконструкция жилья), оформленные после получения сертификата;

То есть, как видим, средства материнского капитала могут быть направлены лишь на погашение тех кредитных обязательств, которые связаны непосредственно с улучшением жилищных условий.

Целевой кредит – это кредит, выдаваемый банком на конкретную покупку. Обычно это покупка автомобиля или недвижимого имущества. Предметом кредитного договора будут являться денежные средства в определённой сумме на приобретение конкретного объекта. Обычно расписываются все параметры будущего приобретения, а при получении кредита на покупку жилья заёмщик в договоре купли-продажи обязан отразить это обстоятельство – что сделка проводится с привлечением кредитных средств. В этом случае жильё будет обременено ипотекой в силу закона.

Ипотечный кредит – это тоже выдача денег на конкретную покупку. Но здесь уже приобретаемый объект недвижимости становится предметом залога у банка не в силу закона, а в силу договора. То есть, заёмщик при оформлении купленного жилья сразу же оформляет и закладную в пользу банка. Обычно кредит выдаётся после того, как право собственности на жильё перейдёт на заёмщика – то есть, после предоставления кредитору свидетельства о государственной регистрации права собственности на объект недвижимости, где будет указано обременение: ипотека в силу договора.

Важно! К ипотечным также относятся кредиты, выдаваемые на долевое участие в строительстве многоквартирного дома. Следовательно, и такой кредит может быть погашен семейным капиталом

Некоторые заёмщики в целях скорейшего получения денег оформляют потребительские кредиты и покупают недорогое жильё. В этом случае направить капитал на погашение кредита будет очень сложно. Пенсионный Фонд, получив заявление о направлении средств материнского капитала на погашение такого кредита, откажет однозначно. Потому что нецелевой кредит не может быть погашен за счёт денег по сертификату.

Нецелевой кредит – кредитные средства, которые банк выдаёт заёмщику на неотложные нужды, такой кредит называется потребительским. Процентная ставка здесь существенно выше, чем при целевом кредитовании, а срок возврата денег, наоборот, меньше – от одного до шестидесяти месяцев.

Покупая жильё на средства потребительского кредита, не стоит рассчитывать, что такой кредит будет погашен материнским капиталом. Даже если на него было куплено недвижимое имущество.

Порядок использования материнского капитала на погашение ипотеки

По счастью, заемщикам, решившим оплатить ипотеку материнским капиталом, не нужно изобретать сложных схем. Достаточно просто выполнить ряд действий в определенном порядке. Главное – быть внимательным при сборе справок, заполнении форм и ни в коем случае не пытаться «мухлевать» с документами, чтобы ускорить процесс.

Первый этап: визит в банк

Вы должны поставить в известность своего кредитора о намерении гасить ипотеку с помощью материнского капитала. Отказать вам не имеют права, но нельзя исключать некоторых проволочек. В итоге у вас на руках должна оказаться справка об остатке вашего основного долга и процентах по кредиту, а также правоустанавливающие документы на квартиру (дом или комнату), приобретенную вами и находящуюся в залоге.

Второй этап: подача заявление в Пенсионный фонд

Заявление подают по установленной форме, в территориальное (то есть по месту официальной регистрации заемщика) отделение ПФ. Бланк заявления вы получите бесплатно, когда принесете документы. Но перед тем, как отправляться с визитом к «пенсионерам», тщательно проверьте весь собранный пакет документов, чтобы вас не отправили на второй круг.

Перечень документов для подачи заявления в Пенсионный фонд:

- Документы, удостоверяющие личность, место жительства, гражданство лица, получившего сертификат на материнский капитал;

- Сертификат на материнский капитал;

- Кредитный (ипотечный) договор;

- Справка из банка, в которой указана сумма остатка долга по кредиту;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием заемных средств.

- Нотариально заверенное письменное обязательство лица, в чью собственность приобретено жилье, оформить его в общую собственность родителей, детей (в том числе первого, второго, третьего и последующих детей) и иных совместно проживающих с ними членов семьи.

- Выписка из домовой книги или финансово-лицевой счет.

- Если одной из сторон кредитного договора является супруг, также нужны:

- Копия основного документа, удостоверяющего личность супруга и его регистрацию по месту жительства, либо по месту пребывания.

- Копия свидетельства о браке.

Необходимо также учитывать, что установленный перечень документов имеет свойство меняться, поэтому имеет смысл сделать звонок в территориальное отделение ПФ и уточнить, все ли нужные справки у вас на руках. Уточните также, какие документы нужны в подлинниках, а какие – в копиях. Но чтобы подстраховаться со всех сторон, имейте при себе и копии, и подлинники. Копии особенно важных документов лучше заранее нотариально заверить.

Третий этап: получите расписку

Формально никакие документы в госучреждениях теряться не должны. Но на практике всякое бывает. Поэтому не забудьте, что регистратор, принявший у вас заявление, должен выдать вам расписку-уведомление с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица.

Четвертый этап: ждите ответа

Срок рассмотрения заявления по закону не превышает одного месяца с момента подачи, но де-факто редко бывает меньше. После того, как решение принято, заявителю (то есть вам) направляется уведомление о том, что же чиновники решили в вашем случае.

Пятый этап: пересчитывайте ежемесячные платежи

В случае положительно решения по вашему заявлению, Пенсионный фонд обязан в течение не более 2-х месяцев перевести средства на кредитный счет. Вам же, как только вы получите приятные известия, необходимо подать новое заявление в банк – о частичном или полном досрочном погашении ипотечного кредита материнским капиталом. В случае частичного досрочного погашения, вы получите новый график платежей.

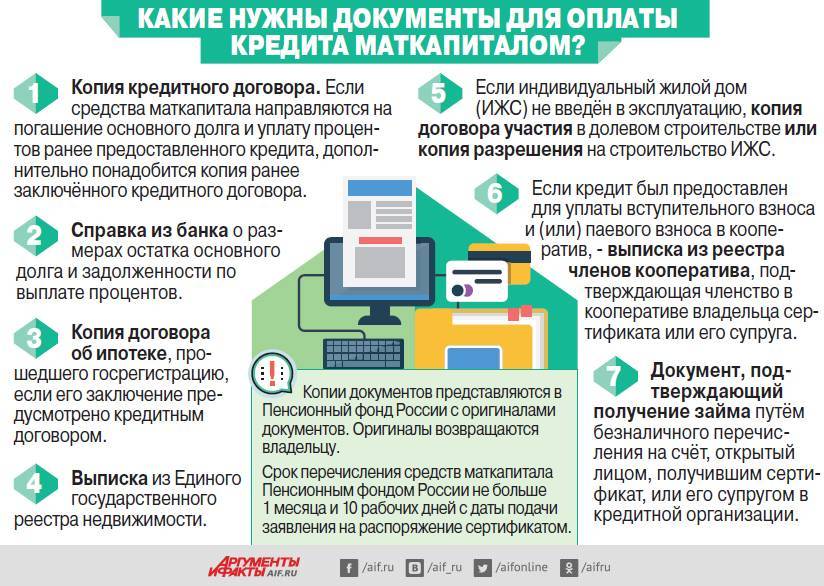

Что нужно, чтобы погасить ипотеку материнским капиталом: полный перечень документов

Понадобится достаточно внушительный список бумаг. Собрать их не составит труда, но подавать придется два пакета в две инстанции. Сначала – в банк, чтобы уточнить саму возможность такого закрытия, а также величину долга и остальные нюансы, ну а потом – в ближайшее отделение ПФР.

Для пенсионного фонда

Здесь необходимо оформить разрешение на досрочное закрытие кредита – для этого следует предоставить:

- заявление о том, что вы хотите распорядиться сертификатом (бланк для его заполнения вам предоставят);

- паспорт получателя денег, а если этот человек обладает только временной регистрацией, то еще и справка из УФМС;

- свидетельство о заключении брака;

- сведения об основной задолженности и начисленных процентах;

- договор о приобретении недвижимости в кредит;

- подтверждение права собственности на жилье, если оно приобреталось после лета 2016-го, таким документом станет выписка из Росреестра. Когда многоквартирный дом (или другой объект) в эксплуатацию еще не введен, потребуется предъявить либо копию разрешения на его возведение, либо контракт на долевое строительство;

- собственно сертификат или, в случае утери оригинала, его дубликат;

- нотариально заверенное обязательство выделить доли каждому ребенку сразу после полного закрытия всей суммы долга;

- выписка о получении займа безналичным переводом.

Заявление о намерении погасить ипотеку маткапиталом заполняется очень просто: стандартный бланк уже содержит все обязательные поля с пояснениями, поэтому указать данные не составит труда. При необходимости всегда можно проконсультироваться у сотрудника ПФР.

Документы для банка

Необходимо дождаться положительного решения от пенсионного фонда, после чего взять там же справку о текущем остатке средств по госпрограмме. Затем написать в финансовом учреждении прошение о досрочном закрытии обязательств, полном или частичном.

Также понадобятся:

- паспорт получателя денег;

- сертификат;

- ранее полученная выписка из ПФР.

Условия погашения долга по ссуде деньгами МК

Использоваться средства из материнского капитала могут при погашении задолженностей, если:

- приобретаемые в кредит товары или услуги входят в перечень, определенный правительством;

- покупка совершалась на территории России, при этом сами товары могут производиться в любой стране;

- товары или услуги не входят в список предоставляемого семьям за счет федерального бюджета, но являются важными для семьи или рожденного ребенка, на которого МК был получен.

На основе сведений, предоставляемых заявителями, Пенсионный Фонд проводит проверку. В рамках мероприятия изучаются сведения о банке, кредитный договор, особенности приобретаемых товаров (или услуг). Также специалисты проверяют сделку между банком и заявителем на предмет соответствия действующему законодательству.

При положительном результате в ПФР формируется подробный акт, служащий основанием для предоставления средств из материнского капитала

Важно учитывать: наличные средства заявителям не передаются – это запрещено законом. Если требования Пенсионного Фонда будут удовлетворены, то он выполнит перевод денег на счет банка, который выдал заявителям кредит

Если кредит или ссуда берется семьей в банке для улучшения характеристик жилья или покупки нового, то заявителю совместно с банковской организацией необходимо выполнить ряд условий:

- В кредитный договор следует внести пункт о погашении за счет средств из материнского капитала. Также цель получения займа должна быть отмечена максимально конкретно: строительство, перепланировка, покупка жилья. Если изначально соответствующего пункта в договоре нет или его формулировка неверна, то проблема решается одним из трех возможных путей:

- передача в банк требования о внесении изменений для соответствия требованиям ПФР;

- обращение в судебные инстанции с целью обязать банк внести изменения в договор;

- реализовать право по рефинансированию кредита с обязательным условием – в новом договоре будет содержаться вся необходимая информация.

В ЕГРН вносятся изменения о собственниках, при этом выполняется выделение долей для детей. Предоставить доказательства того, что расходованные по кредиту средства действительно помогли улучшить жилищные условия семьи.

На что нельзя тратить

Средствами МК не разрешается оплачивать:

- штрафы и пени, начисленные банками за просрочку кредитных платежей

- ветхое и аварийное жилье

- земельные участки без жилых строений

- автомобили

- дачные и садовые строения, не имеющие статуса жилых домов

- товары и услуги, предоставляемые государством бесплатно отдельным категориям граждан

- нецелевые (наличными) потребительские кредиты

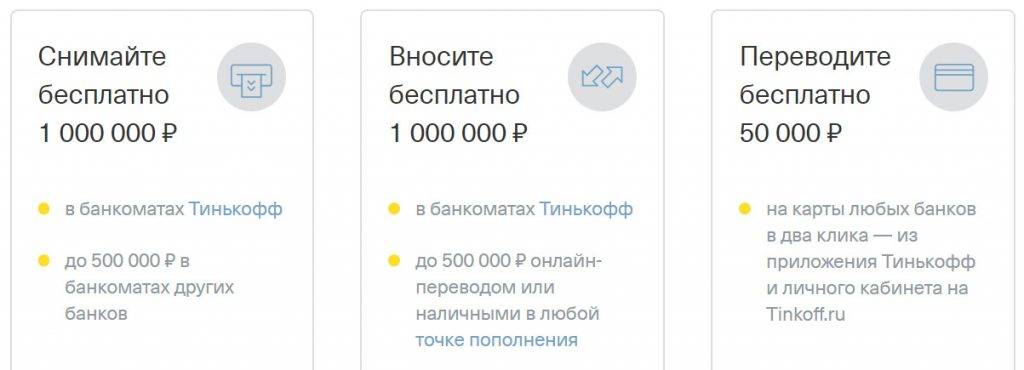

Кредитная карта Тинькофф Платинум

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

365 дней

Ставка:

от

12%

Возраст:

от

18 до

70 лет

Рассмотрение:

24 часа

Обслуживание:

рублей

Оформить

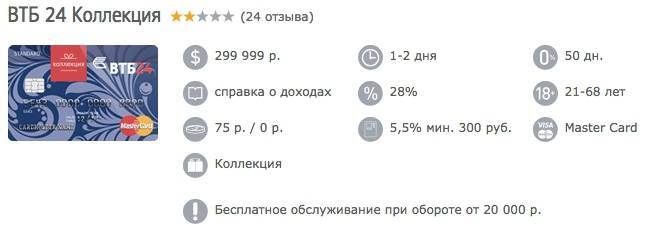

Visa Classic 100 дней без % Альфа-Банка

Подробнее

Кредитный лимит:

500 000 руб.

Льготный период:

100 дней

Ставка:

от

11,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

от 590 рублей

Оформить

Кредитная карта Сash Back Альфа-Банка

Подробнее

Кредитный лимит:

300 000 руб.

Льготный период:

60 дней

Ставка:

от

23,99%

Возраст:

от

18 до

65 лет

Рассмотрение:

1 день

Обслуживание:

3 990 рублей

Оформить

Можно ли маткапиталом погасить кредит?

Многие сограждане активно используют маткапитал для погашения кредита сразу по нескольким причинам: есть возможность расходовать средства до того, как ребенку исполнится 3 года; можно снизить свою финансовую нагрузку и размер конечной переплаты.

Погашение образовательных кредитов законом не предусмотрено, как, собственно, и иных займов, никак не связанных с улучшением жилищных условий.

Требования, предъявляемые к кредиту

Если семья решила направить средства семейного сертификата на погашение имеющегося займа, необходимо убедиться, что подобный вариант разрешен законом. Требования к кредиту выглядят следующим образом:

целевое использование – на покупку или строительство жилья (важно, чтобы этот пункт обязательно был прописан в кредитном договоре);

не предусмотрена выдача денег наличными – в этом случае клиент может воспользоваться средствами не по назначению и направить их на совсем иные нужды (поэтому оформлять нужно кредит с переводом на банковский счет или, еще лучше, непосредственно продавцу недвижимости);

приобретаемое жилье – пригодно для проживания (существуют требования к наличию коммуникаций);

купленная недвижимость становится общей собственностью всех членов семьи (если квартира передается банку в залог, то заемщик должен принести в ПФР письменное обязательство включить детей и супруга в состав собственников в течение 6 месяцев с момента снятия обременения).

Микрозаймы, автокредиты, образовательные и товарные кредиты исключены из списка обязательств, которые можно погасить маткапиталом. Нельзя использовать его и для выплаты потребительского кредита без указания жилищной цели.

Ипотека и потребительский кредит

Многие граждане, слыша о необходимости указания целей в виде покупки жилья, сразу думают об ипотеке. В России это понятие воспринимается не совсем так, какое оно есть в действительности. В классическом понимании ипотека – это кредит, выдаваемый под залог недвижимости. При этом сами деньги необязательно должны идти на покупку жилья. Бывает и так, что потребительские кредиты выдаются конкретно на улучшение жилищных условий. Поэтому и тот, и другой при определенных условиях можно погасить маткапиталом.

Важно не столько название кредита и заключаемого с банком договора, сколько целевое использование денег. Ипотека сегодня является самым выгодным займом, поэтому предпочтительнее оформлять его

Кому-то покупка квартиры по потребительскому кредиту может показаться более удобной, ведь в качестве залога такая недвижимость не предоставляется. Обеспечение может отсутствовать совсем или выступать в виде другой недвижимости, автомобиля, банковской гарантии

Ипотека сегодня является самым выгодным займом, поэтому предпочтительнее оформлять его. Кому-то покупка квартиры по потребительскому кредиту может показаться более удобной, ведь в качестве залога такая недвижимость не предоставляется. Обеспечение может отсутствовать совсем или выступать в виде другой недвижимости, автомобиля, банковской гарантии.

Особенности погашения

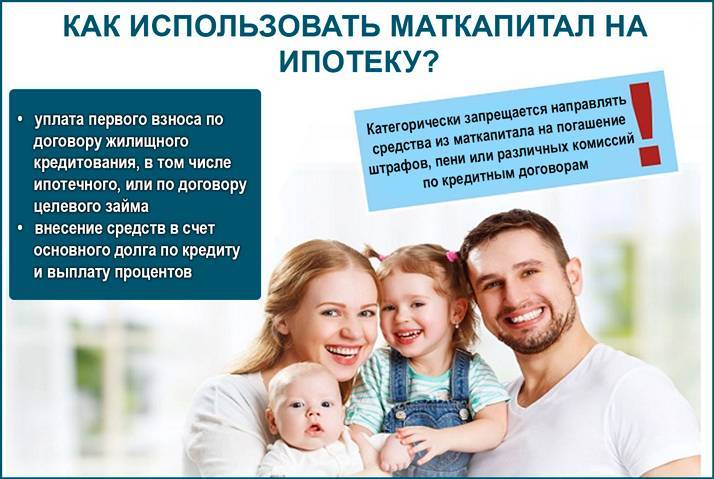

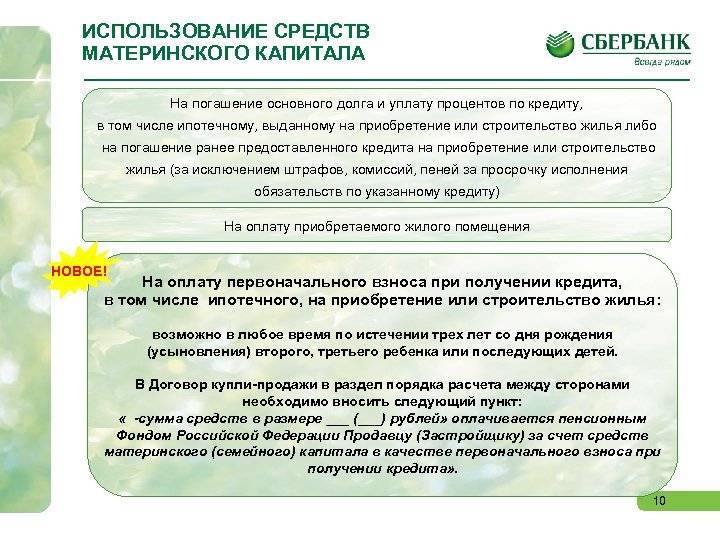

Если все условия соблюдены, то направить деньги на погашение потребительского кредита можно. Однако использовать средства из маткапитала разрешается на уплату:

- первоначального взноса;

- основной задолженности (тела кредита);

- начисленных процентов.

Направить деньги на оплату дополнительных комиссий, штрафов или пени нельзя – такое заявление ПФР точно отклонит.

Законом предусмотрено погашение ранее оформленных кредитов, даже если взяты они были раньше, чем семья оформила материнский капитал.

Можно ли взять кредит под материнский капитал?

Средства сертификата можно использовать для уплаты первоначального взноса по целевому кредиту (в том числе ипотечному), который оформляется для покупки или строительства жилья (согласно ч. 3 постановления № 862). Однако следует учитывать, что не все кредитные организации предусматривают эту возможность.

Перед оформлением кредита необходимо проконсультироваться с сотрудником банка или иной выбранной организации, чтобы узнать, можно ли использовать средства МСК на первоначальный взнос и в каком объеме.

Чтобы направить материнский капитал на уплату первого взноса по кредиту, владелец сертификата должен предоставить в кредитную организацию:

- заявление-анкету;

- паспорт с отметкой о регистрации (удостоверение личности созаемщика, если он есть);

- подтверждающие трудовую занятость и доход документы (копия трудовой книжки, справка о размере зарплаты и т.д.);

- сертификат на МСК;

- справку об остатке средств маткапитала, выданную ПФР — ее можно оформить заранее, либо предоставить позже, если это разрешают правила банка.

Различные кредитные организации могут изменять этот перечень, потому перед обращением с ними необходимо проконсультироваться.

Без справки из Пенсионного фонда получить кредит под материнский капитал нельзя. Возможность внесения маткапитала по ипотечной программе без подтверждения дохода необходимо уточнять в выбранной кредитной организации.

Если кредит будет одобрен, то владельцу сертификата необходимо обратиться в Пенсионный фонд со следующими документами:

- заявлением на распоряжение МСК;

- документами, подтверждающими личность заявителя и регистрацию по месту жительства или пребывания;

- свидетельством о браке и удостоверением личности супруга, если он выступает созаемщиком;

- копией кредитного договора;

- если жилье находится в залоге — с копией зарегистрированного договора ипотеки;

- обязательством о выделении долей детям и супругу.

ПФР рассматривает обращение в течение одного месяца. Если распоряжение будет одобрено, то материнский капитал будет безналично переведен кредитному учреждению за 10 рабочих дней.

Какие банки дают кредит под маткапитал?

В 2019 году большое количество крупных банков РФ предусматривают использование средств МСК для погашения ипотечного целевого кредита. Некоторые из них разрешают использование маткапитала в качестве первоначального взноса. В их число входят:

- Сбербанк;

- Промсвязьбанк;

- ВТБ;

- Россельхозбанк;

- Газпромбанк;

- банк «Открытие»;

- ДельтаКредит;

- Райффайзен банк;

- и другие.

Кредитные организации могут устанавливать ограничения в направлении маткапитала на первоначальный взнос:

- эта возможность может действовать не во всех ипотечных программах;

- вместе с МСК часто требуют вносить определенный процент личных средств.

Например, банк ВТБ устанавливает, что в первоначальный взнос обязательно должны входить личные средства. Материнским капиталом можно выплатить не более 15% стоимости жилого помещения, а средствами заемщика — не менее 10%.

В каких банках можно взять кредит под материнский капитал

Программа кредитования под мк, то есть когда его используют в качестве первого взноса, распространена в России. Каждый банк предлагает собственные условия предоставления денег, а регламент отличается по максимально возможной сумме займа, процентной ставке, льготам и другим опциям.

Наиболее выгодными в 2020 году будут кредиты под материнский капитал в таких банках:

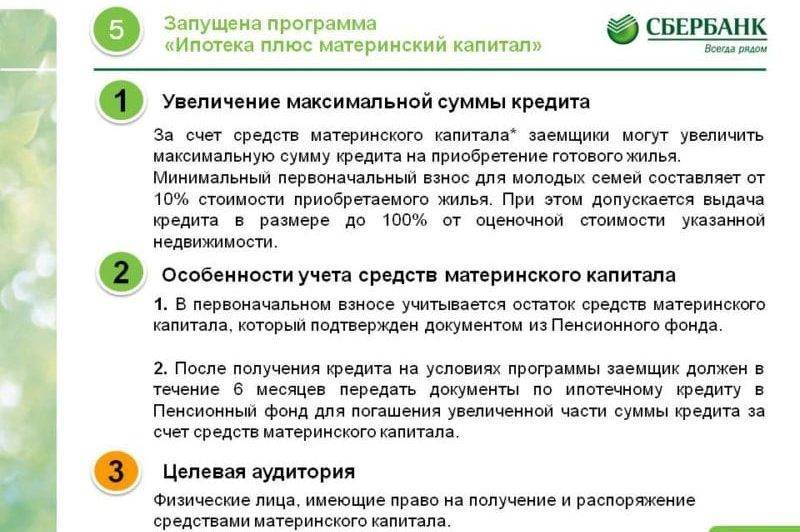

“Открытие”. Эта финансовая организация кредитует население на срок до 20 лет и на сумму до 150 миллионов. Минимальная процентная ставка — 7.5%. Из позитивных сторон сотрудничества можно выделить быстрое рассмотрение заявок, возможность выбрать себе собственного страховщика имущества, а также высокое количество одобрений.

“Альфа-Банк”. Тут максимальная сумма кредитования будет значительно ниже — до 50 миллионов рублей, зато срок погашения при необходимости можно растянуть до 30 лет. Для получения кредита нужно внести первоначальный взнос не менее 10%. Процентная ставка здесь немного выше — 8,09%, но ее можно снизить, если заявитель или его супруг получает зарплату на карту Альфа. Документы рассматривают в течение 3 дней, но заявку можно подать и онлайн.

Совкомбанк кредитует население на сумму до 30 миллионов и на срок не более 10 лет. Процентная ставка стартует от 11,9%, а первоначальный взнос такой же, как и в Альфе

Стоит обратить внимание, что Совкомбанк значительно охотнее кредитует заявителей в возрасте от 35 лет.

Отдельно нужно отметить кредитную программу Сбербанка с наиболее выгодными условиями и широким спектром льгот. Большинство семей отдают предпочтение именно Сберу, благодаря низкой процентной ставке, прозрачным условиям и надежности.

Исходя из сложного финансового положения, для многих семей в России — материнский капитал становится пока что лучшим и единственным для многих семей способом переехать в собственную квартиру или дом, а также освободиться от долгов. Большое количество кредитных организаций готовы предоставить займы на выгодных условиях под материнский капитал или погасить остаток по выплатам сертификатом.

Какой кредит можно погасить материнским капиталом

Чтобы понять, в каких случаях погасить кредит материнским капиталом допускается по закону, а в каких ПФР откажет в предоставлении суммы, следует разобраться с:

- программами кредитования;

- требованиями государства к их форме;

- условиями предоставления средств.

Программы кредитования

Кредитно-финансовые организации предоставляют гражданам самые разнообразные программы.

К самым распространенным относятся:

- жилищные займы и ипотечное кредитование;

- кредиты на автотранспорт;

- потребительские кредиты на конкретные цели;

- потребительские кредиты без необходимости определения цели использования средств;

- микрозаймы;

- социальные и доверительные программы.

Кроме разделения по критериям целевого использования отличается и способ получения кредита.

Программы разделяются на:

кредиты, выдаваемые наличными;

- безналичную оплату за заемщика товаров и услуг;

- предоставление средств на банковский счет или карту.

И тот и другой критерий влияют на возможность использования субсидии.

Внимание! Законодательство автоматически отсекает те кредиты, которые граждане получают наличными, исполняя главное условие программы поддержки — запрет на обналичивание средств. Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов

Таким образом, из перечня допустимых вычеркивается большинство потребительских кредитов.

Требования к погашаемому кредиту

Решая, какой кредит можно погасить материнским капиталом, следует помнить, что по закону можно перевести деньги банку, если он выдал владельцу сертификата кредит, отвечающий требованиям государства.

Основные требования к жилищному кредитованию:

- кредит может быть взят на покупку, строительство, ремонт и реконструкцию семейного жилья;

- допускается предоставление недвижимого объекта договора в залог кредитной организации (ипотека);

- в кредитном договоре должна быть прописана цель получения средств;

- жилье должно быть пригодно для проживания семьи (не быть аварийным, иметь необходимые коммуникации и т.д.);

- при строительстве банку переведут деньги только, если в результате увеличится площадь строения;

- регистрация жилья в собственность семьи обязательна (каждый из членов семьи должен стать собственником доли).

Основные требования к кредитам на покупку товаров и услуг для реабилитации детей — инвалидов:

купленный товар или услуга должны быть включены в перечень допустимых (распоряжение № 831-р от 30.04.16);

Скачать для просмотра и печати:

- покупка должна быть совершена на территории РФ;

- покупка не должна дублировать товар/услугу, предоставляемый государством за счет федеральных средств;

- решение о предоставлении средств принимает ПФР;

- по факту приобретения органы социальной поддержки должны подписать акт наличия товара/услуги.

При написании заявления в ПФР на перевод средств, чтобы погасить кредит материнским капиталом, потребуется предоставить документы, доказывающие чистоту сделки и правомерность её совершения.

В каких случаях ПФР откажет в переводе средств

ПФР

Семьям запрещено:

- сообщать в ПФР ложную информацию о себе и объекте кредитной сделки;

- скрывать сведения, которые могут повлиять на отказ в переводе средств;

- представлять в ПФР поддельные документы;

- участвовать в схемах обналичивания средств материнского капитала;

- преувеличивать стоимость приобретенных товаров и услуг.

Важно! В направлении средств на покрытие кредита точно откажут, если купленный товар или услуга не причислены к перечню разрешенных, установленных Правительством РФ и не указан в индивидуальной программе реабилитации и абилитации ребенка-инвалида, а также при отсутствии в кредитном договоре цели использования средств

Условия предоставления средств МК на погашение кредитов

Материнский капитал можно потратить только, если ребенку, после рождения которого возникло право на сертификат, исполнилось три года. Исключение составляют кредиты на улучшение жилищных условий. Для их оплаты можно использовать средства сразу, как только получен сертификат.

Направить средства по жилищному кредиту можно:

- на первоначальный взнос;

- погашение части основного долга;

- уплату процентов;

При этом время открытия кредита не принципиально. Можно оплачивать даже те кредиты, которые были получены до появления у семьи права на сертификат.

В каких случаях может быть отказ в переводе средств по материнскому капиталу?

В некоторых случаях Пенсионный фонд может отказать в переводе средств на погашение кредита. Такое может произойти в разных случаях. Например, если кредит был взят не на те услуги, которые предусмотрены законодательством или банк не соблюдал условия оформления договора и т.д.

Недостоверная информация

При подаче заявления и предоставлении документов в соответствующие органы могут быть выявлены неточности. Это не весь перечень необходимых документов или неточная информация об условиях кредита. Так же нецелевое использование материнского капитала, что является противоправным действием. Нельзя использовать эти денежные средства на действия, не предусмотренные законом.

Поддельные документы

Попытка подделать документы является не просто основанием для отказа от перевода денежной суммы, но и противозаконным действием со стороны лица, попытавшегося предоставить в органы Пенсионного фонда данные поддельные сведения.

Преувеличение стоимости потраченных средств

Если при оформлении заявления для перечисления денежной суммы выявится, что сумма потраченных средств не соответствует действительности, то лицу, попытавшемуся предоставить ложную информацию, не только откажут в услуге, но и его могут привлечь за незаконные действия. При преувеличении стоимости потраченных средств естественно подделывается ряд документов.

Как погасить ипотечный или жилищный кредит семейным капиталом

Существует 4 варианта, как семья может реализовать свое право на использование правительственной субсидии на улучшение жилищных условий:

- через территориальное отделение Пенсионного фонда;

- через Многофункциональный центр;

- отправкой заказного письма;

- через портал Государственных услуг.

Каждый способ имеет ряд особенностей, которые необходимо учесть перед подачей заявления.

Пенсионный фонд

Обращаться необходимо в представительство, к которому заявитель прикреплен либо по месту жительства, либо согласно регистрации. С собранным комплектом документов следует обращаться лично, все бумаги предоставляются в оригинале.

Если все документы будут оформлены корректно и предоставлены в полном объеме, то на рассмотрение обращения уйдет около 30 дней. После этого заявитель будет уведомлен о положительном или отрицательном решении. В первом случае денежные средства по указанным реквизитам зачисляться в течение месяца после рассмотрения обращения, а во втором клиент будет проинформирован о возможности доработать заявку или о полном несоответствии предоставленных документов требованиям.

Многофункциональный центр

При рассмотрении заявления о распоряжении средствами семейного капитала МФЦ является только посредником — все документы будут переданы на рассмотрение в Пенсионный фонд, который и будет выносить окончательное решение.

Обращаться в Многофункциональный центр стоит для

экономии времени — практика показывает, что работа сотрудников здесь налажена эффективнее. Возможность предварительной записи на определенной время также предусмотрена.

экономии времени — практика показывает, что работа сотрудников здесь налажена эффективнее. Возможность предварительной записи на определенной время также предусмотрена.

Статус обращения, поданного через МФЦ, можно будет отслеживать через портал Государственных услуг (если пользователь там зарегистрирован). На рассмотрение заявления также потребуется 30 дней, а затем еще месяц на перевод денег при положительном решении.

Почтовое отправление

Если возможности лично посетить отделение Пенсионного фонда или Многофункциональный центр нет, то допускается отправить документы заказным письмом. Для этого необходимо:

- сделать нотариальные копии все собранных документов;

- определить свою принадлежность к тому или иному Пенсионному фонду (по адресу регистрации или проживания);

- узнать адрес для отправки корреспонденции — актуальная информация есть на сайте ведомства;

- отправить документы через Почту России или другую курьерскую службу;

- дождаться ответа.

Получить уведомление о приятом решении можно ответным письмом или лично в отделении Пенсионного фонда

Важно, что вместе с комплектом документов потребуется приложить заявление на распоряжение средствами материнского сертификата по определенному формату

Электронная услуга

Подать заявление можно и удаленно через сервис Государственных услуг. В этом случае потребуется заполнить на портале все данные — номер и серию сертификата, сведения о приобретенном объекте недвижимости, реквизиты для перевода средств и т.д.

После внесения и проверки всех сведений обратившемуся придет приглашение на встречу для передачи оригиналов документов. После этого на рассмотрения заявления уйдет до 30 дней, о результатах заявитель будет уведомлен через портал Государственных услуг, почтой или при личном посещении Пенсионного фонда.

Данное предложение представлено в категориях

Возврат кредита Досрочное погашение кредита Оплата кредита Условия кредита

Где выгодно взять кредитКредит под материнский капиталПогашение кредита

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.