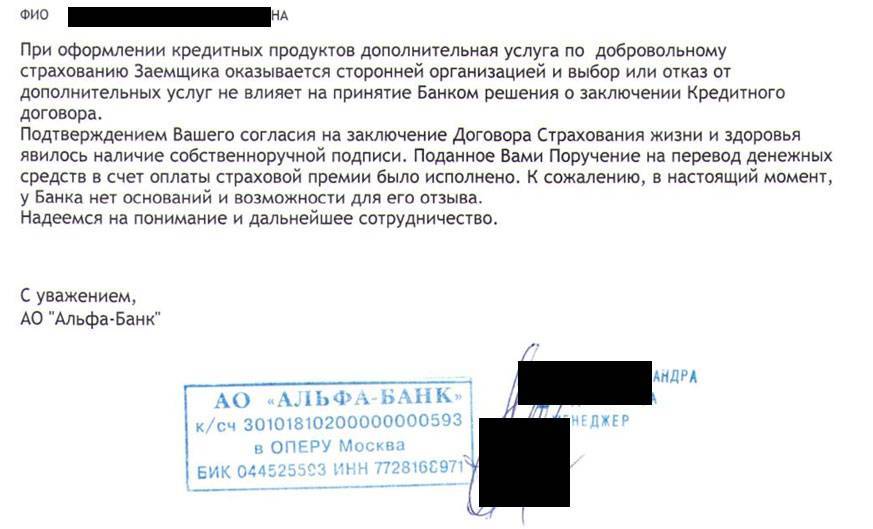

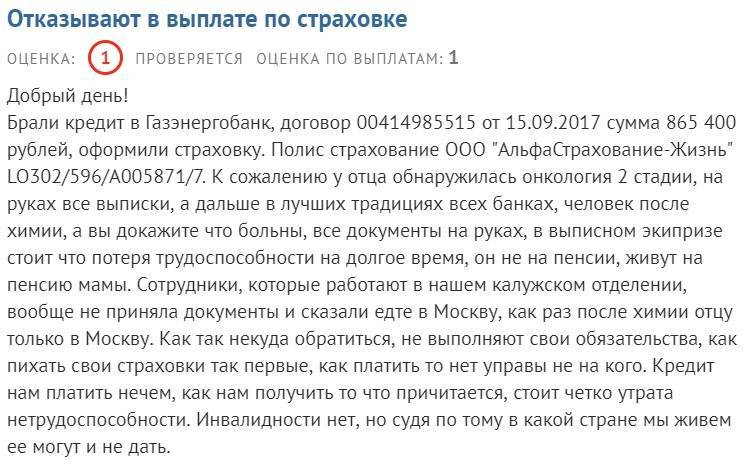

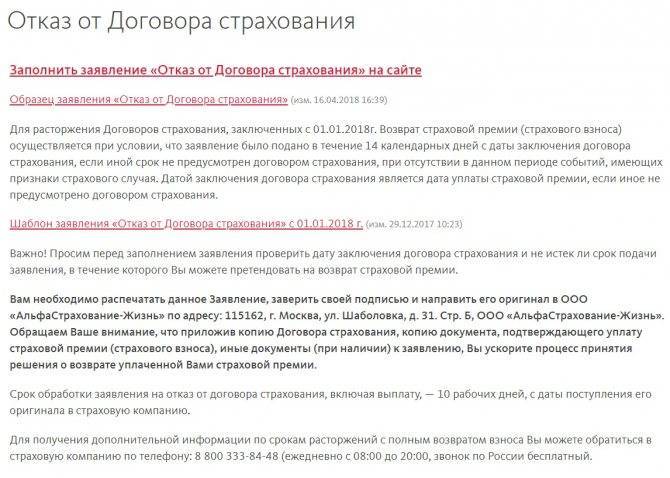

Отказ от добровольного страхования

<!—

h2

2,0,0,0,0—>

Вам полезно будет узнать о том, что несмотря на то, что вы вправе отказаться от оформления полиса страхования жизни и здоровья, который вам рекомендуют сотрудники банковской структуры, делать этого не стоит. Это вызвано тем, что согласно нормам действующего законодательства, банковская структура не может вас заставить оформить упомянутый полис, но при этом подобные действия могут вызвать целый ряд негативных последствий, среди которых:

<!—

p, blockquote

9,0,0,0,0—>

Ваша заявка на получение займа будет рассматриваться сотрудниками банковской структуры значительно дольше обычного.

Банк ответит отказом на ваш запрос о получении ссуды

При этом важно понимать, что действующие правила позволяют банковской структуре отказать в выдаче займа без необходимости объяснения причин.

Если же банковская структура все-таки решит выдать вам заем после того, как вы откажетесь оформить полис, то от вас потребуют предоставления дополнительных документов.. Из-за описанных выше причин лучше всего согласиться на предложение сотрудника банковской структуры и оформить полис страхования здоровья и жизни

При этом необходимо внимательно прочитать договор и убедиться в том, что он предполагает отказ от оформленного ранее полиса в течение двух недель, что позволит вам полностью вернуть свои деньги

Из-за описанных выше причин лучше всего согласиться на предложение сотрудника банковской структуры и оформить полис страхования здоровья и жизни. При этом необходимо внимательно прочитать договор и убедиться в том, что он предполагает отказ от оформленного ранее полиса в течение двух недель, что позволит вам полностью вернуть свои деньги.

<!—

p, blockquote

10,0,0,0,0—>

Вам полезно будет узнать о том, что в большинстве случаев клиенты, которые не захотели оформить полис страхования здоровья и жизни в описываемой банковской структуре, получают отказ на свой запрос в получении ссуды. По этой причине вам нужно действовать упомянутым выше способом.

<!—

p, blockquote

11,0,0,0,0—>

Почему сразу нельзя отказаться от добровольного страхования?

Теоретически, это сделать вполне реально, но лучше сразу учитывать возможные варианты дальнейшего развития событий:

- Рассмотрение заявки может занять больше времени.

- Возможно негативное решение.

- Необходимость сбора большего количества документов.

Обращаясь с намерением получить денежный заём в Альфа банк, отказаться от страховки будет практически невозможно. Можно попросить менеджера подобрать оптимальный, конкретно для вашей ситуации, вариант страхования. Если такового не окажется, тогда через несколько дней после получения денег по займу, нужно подать заявление на возврат страховой премии.

Судя по отзывам на официальном сайте и прочих ресурсах интернета, Альфа Банк отказ от страховки рассматривает негативно, в зачастую это служит причиной для отказа в кредитовании.

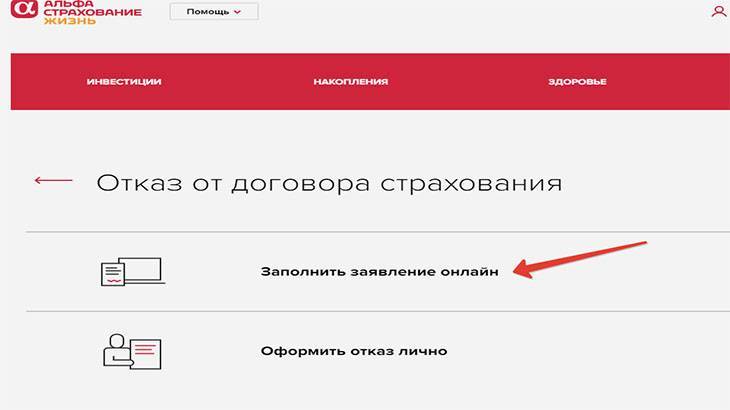

Как воспользоваться сервисом

Через менеджера в банке

Обратитесь в любое отделение банка, в котором оформлялся договор. При обращении назовите менеджеру номер договора или предоставьте паспортные данные.

Менеджер проверяет доступность выплаты и формирует онлайн-заявление.

Вы подтверждаете согласие на оформление выплаты простой электронной подписью и получаете средства на счет.

Сейчас сервис доступен для клиентов следующих банков:

- АО «Альфа-Банк»

- АО «Россельхозбанк»

- ПАО «Запсибкомбанк» (ЗСКБ)

- ПАО «МИнБанк» (Московский Индустриальный Банк)

- АО «ЛОКО Банк»

- ПАО Банк ЗЕНИТ

- ПАО «Инвестторгбанк»

- ПАО ТрансКапиталБанк (ТКБ)

- АКБ «Абсолют Банк»

- ПАО «МТС-Банк»

- ПАО «Банк «Санкт-Петербург»

Список банков будет в скором времени пополнен.

В мобильном приложении aslife

- установите приложение на ваш смартфон;

- убедитесь в том, что вам доступна выплата по договору;

- нажмите кнопку «Доступна выплата», заполните реквизиты и подтвердите заявление простым СМС.

Сейчас сервис доступен для клиентов следующих банков:

- ПАО «АК БАРС» БАНК

- АО «Альфа-Банк»

- АКБ «Абсолют Банк»

- ПАО «Азиатско-Тихоокеанский Банк» (АТБ)

- ПАО «БИНБАНК»

- ПАО КБ «Восточный»

- АО «Газэнергобанк»

- АО «Газпромбанк»

- ПАО Банк ЗЕНИТ

- ПАО «Запсибкомбанк» (ЗСКБ)

- ПАО «Инвестторгбанк»

- Банк «Клюква»

- ПАО «Московский Кредитный Банк» (МКБ)

- АО «ОТП Банк»

- ПАО «МИнБанк» (Московский Индустриальный Банк)

- АО «Почта Банк»

- ПАО КБ «УБРИР» (Уральский банк реконструкции и развития)

- ПАО «МТС-Банк»

- ПAO «Промсвязьбанк»

- ПАО «Челябинвестбанк»

- ООО КБ «РостФинанс»

- АО «Россельхозбанк»

- ПАО «Связь-Банк»

- ПАО «СКБ-банк»

- ПАО ТрансКапиталБанк (ТКБ)

- АО «Банк ФИНАМ»

- АО АКБ «ФОРА-БАНК»

- ООО «ХКФ Банк» (Хоум Кредит)

- АО «Экономбанк»

Список банков будет в скором времени пополнен.

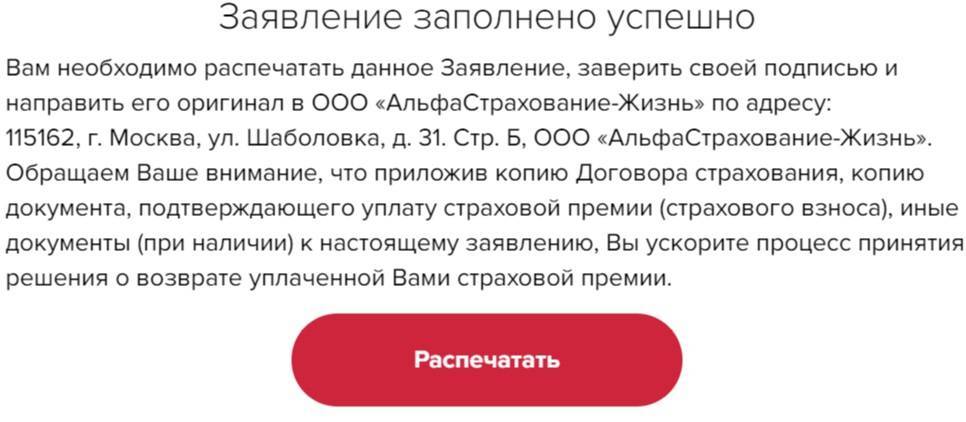

В офисе «АльфаСтрахование-Жизнь»

Обратитесь лично в наш офис по адресу: 115162, г. Москва, ул. Шаболовка, д. 31, стр. 5. см. карту

Внимание! В связи с эпидемиологической ситуацией в нашей стране, рекомендуем Вам воздержаться от посещения мест большого скопления людей. Офис АльфаСтрахование-Жизнь является зоной массового посещения людей

Мы заботимся о Вашем здоровье, и поэтому просим Вас воспользоваться альтернативными способами получения консультации и подачи заявления.

Также сообщаем Вам, что из-за вынужденного перевода части сотрудников офиса на дистанционную работу, время ожидания в офисе увеличено.

Получить консультацию Вы можете по телефону горячей линии , через форму обратной связи на сайте https://aslife.ru/client/ask/ или в личном кабинете (для программ инвестиционного и накопительного страхования жизни).

Информация о способах оформления заявлений размещена на нашем сайте в разделе «Помощь».

Сейчас сервис доступен для клиентов следующих банков:

- ПАО «АК БАРС» БАНК

- АО «Альфа-Банк»

- АКБ «Абсолют Банк»

- АО «Райффайзенбанк»

- ПАО «Азиатско-Тихоокеанский Банк» (АТБ)

- ПАО «БИНБАНК»

- ПАО КБ «Восточный»

- АО «Газэнергобанк»

- АО «Газпромбанк»

- ПАО Банк ЗЕНИТ

- ПАО «Запсибкомбанк» (ЗСКБ)

- ПАО «Инвестторгбанк»

- Банк «Клюква»

- ПАО «Московский Кредитный Банк» (МКБ)

- АО «ОТП Банк»

- ПАО «МИнБанк» (Московский Индустриальный Банк)

- АО «Почта Банк»

- ПАО КБ «УБРИР» (Уральский банк реконструкции и развития)

- ПАО «МТС-Банк»

- ПAO «Промсвязьбанк»

- ПАО «Челябинвестбанк»

- ООО КБ «РостФинанс»

- АО «Россельхозбанк»

- ПАО «Связь-Банк»

- ПАО «СКБ-банк»

- ПАО ТрансКапиталБанк (ТКБ)

- АО «Банк ФИНАМ»

- АО АКБ «ФОРА-БАНК»

- ООО «ХКФ Банк» (Хоум Кредит)

- АО «Экономбанк»

Список банков будет в скором времени пополнен.

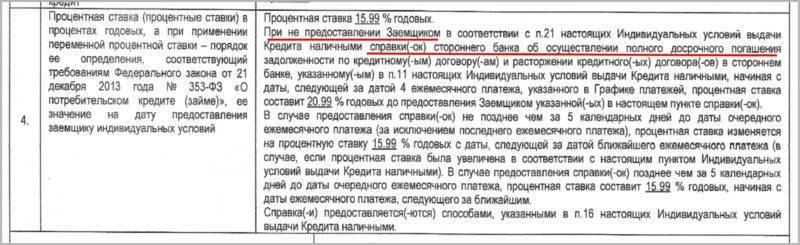

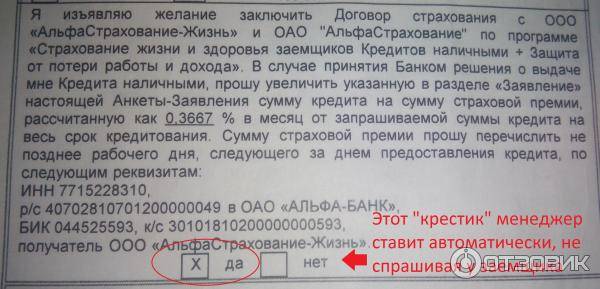

Изучение кредитного договора с Альфа Банком

При изучении кредитного договора заёмщику нужно выяснить:

- не изменятся ли условия кредита,

- какие обязанности появились у заёмщика при заключении кредитного договора, а именно обязательна ли страховка при кредитовании.

Главными пунктами, которые помогут ответить на вышеперечисленные вопросы являются 4, 9, 10, 15.

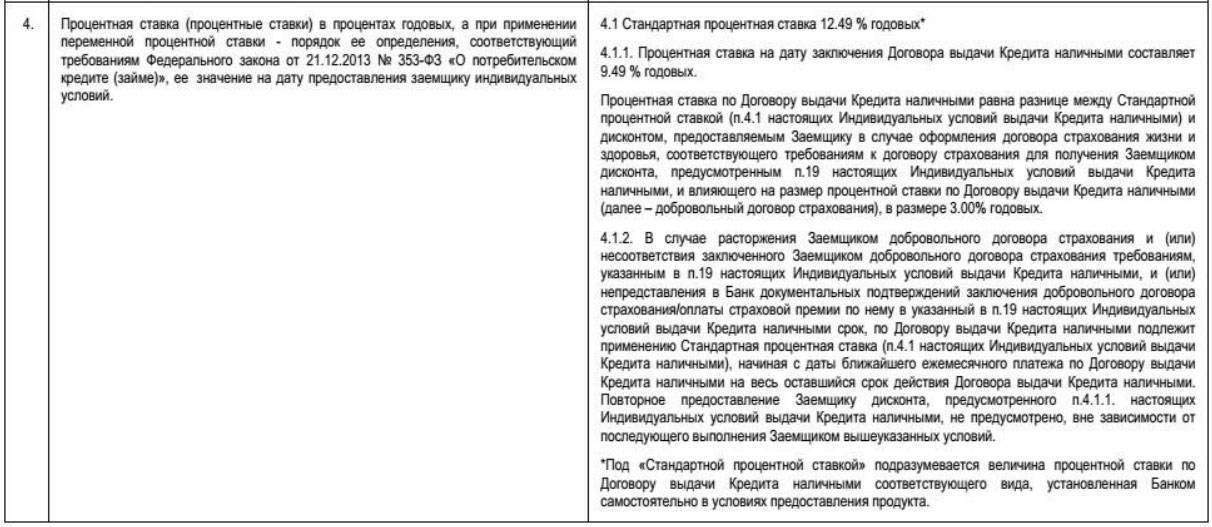

Пункт 4. Процентная ставка

Именно в пункте 4, Банк указывает условия повышения процентной ставки.

В нашем примере, процентная ставка повышается в случае, не предоставления заёмщиком справки о досрочном погашении кредита из другого Банке, т.к. целью выданного кредита является погашение задолженности по кредиту стороннего Банка. Про договор страхования и его расторжение нет не слова.

Пункты 9 и 10. Обязанности заёмщика

Данные пункты предусматривают обязательства заёмщика при оформлении кредита.

Обязательным при заключении кредитного договора является договор открытия счета в Банке.

В нашем примере, говорится про договор комплексного обслуживания и про договор открытия счета, про страхование нет не единого слова, следовательно, заключать договора страхования заёмщик не обязан.

Возврат страховки при досрочном погашении займа

<!—

h2

5,0,0,0,0—>

Как упоминалось ранее, действующие нормы отечественного законодательства предусматривают возможность возврата части стоимости навязанного полиса страхования здоровья и жизни в том случае, если вы погасите оформленный заем ранее установленного срока

Важно упомянуть тот факт, что большинство заемщиков при условии наличия такой финансовой возможности, старается вернуть оформленные займы досрочно. Это вызвано тем, что досрочное погашение позволяет снизить размер переплат в виде процентов, а также вернуть часть стоимости приобретенного ранее страхового полиса

<!—

p, blockquote

19,0,0,0,0—>

Вам не придется тратить время на возврат части стоимости страховки в том случае, если согласно правилам заключенного договора, вы будете оплачивать ее поэтапно. При подобной схеме оплаты страховки вы перечисляете деньги страховой организации в момент внесения очередного платежа в счет возврата займа. Таким образом, так как после досрочного погашения займа вы не будете оплачивать взносы в пользу описываемой банковской структуры, то и перечислять деньги страховой организации вы также не будете.

<!—

p, blockquote

20,0,0,0,0—>

Если же при оформлении займа вы внесли полную стоимость страхового полиса, то при досрочном возврате займа вам придется предпринять определенные действия для возврата части стоимости полиса. Чтобы вернуть часть страховки при досрочном погашении задолженности перед банковской структурой, вам предстоит совершить следующие шаги:

<!—

p, blockquote

21,0,0,0,0—>

- В первую очередь вам необходимо предупредить банковскую структуру о вашем желании досрочного погасить ссуду и узнать точный размер задолженности перед банковской структурой.

- В установленный срок вам потребуется посетить филиал рассматриваемой банковской структуры и полностью погасить заем.

- Далее вам потребуется получить справку у сотрудника филиала о том, что ваша задолженность перед банковской структурой была полностью погашена.

- После получения упомянутой справки вы можете сразу же оформить заявку на возврат части стоимости страховки по причине досрочного погашения ссуды.

Вам полезно будет узнать о том, что сотрудники страховых организаций не спешат идти на встречу клиентам и оперативно возвращать им остаток стоимости полиса. По этой причине вам необходимо быть готовым к тому, что работник страховой организации постарается убедить вас в том, что остаток цены страховки довольно небольшой и не стоит тратить время на его получение.

Вам полезно будет узнать о том, что сотрудники страховых организаций не спешат идти на встречу клиентам и оперативно возвращать им остаток стоимости полиса. По этой причине вам необходимо быть готовым к тому, что работник страховой организации постарается убедить вас в том, что остаток цены страховки довольно небольшой и не стоит тратить время на его получение.

<!—

p, blockquote

22,0,0,0,0—>

Чтобы исключить необходимость самостоятельно общаться с работниками страховой организации особенно в том случае, если сумма, которую вы планируете вернуть является довольно крупной, вам следует обратиться к опытному юристу. После обращения к профессионалу он самостоятельно свяжется с работниками страховой организации и выполнит все необходимые для возврата денег операции. Если страховая компания не захочет добровольно возвращать причитающуюся вам часть страховки, то юрист составит от вашего имени заявление в судебные органы.

<!—

p, blockquote

23,0,0,0,0—> <!—

p, blockquote

24,0,0,0,1—>

Важное преимущество обращения за помощью к юристу заключается в том, что ему знакомы особенности судебной практики, что существенно увеличивает шансы на то, что суд в результате разбирательства примет вашу сторону. Если сумма, которую вы планируете вернуть, является не большой, то услуги юриста будут нецелесообразны с экономической точки зрения

При подобном варианте развития ситуации вам придется общаться с сотрудниками страховой организации самостоятельно. Если же страховщик откажется добровольно возвращать причитающуюся вам часть страховки, то обращаться в суд вам также придется самостоятельно. При этом следует понимать, что если сумма, на которую вы можете рассчитывать, является небольшой, то от разбирательства в суде лучше всего отказаться.

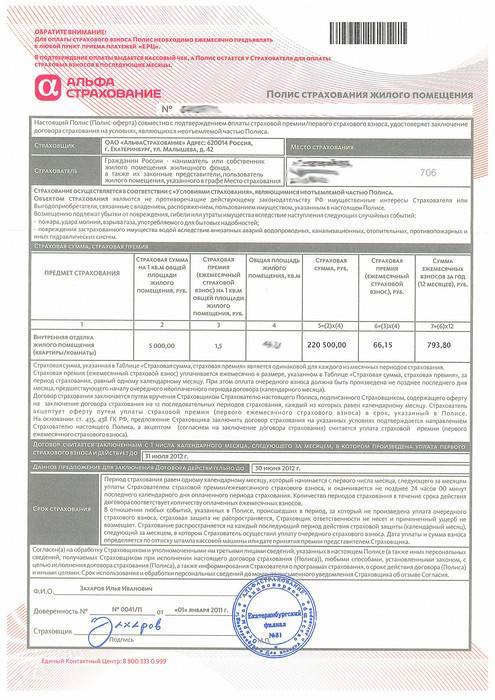

Законодательство о страхование

Для клиента представлены обязательные и добровольные программы страхования. Что касается обязательных продуктов, то они оформляются в рамках закона. Вернуть деньги по ним можно только после погашения кредита в полном размере.

Обязательные виды:

- Транспорта: ОСАГО по автокредиту

- Конструктивных элементов имущества и титула по ипотеке

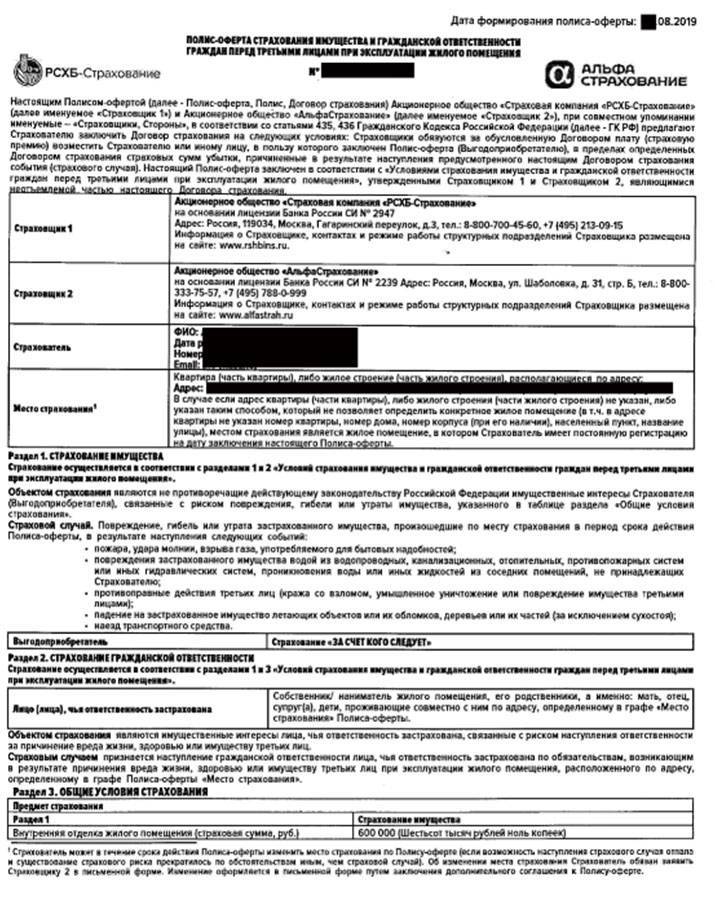

Среди добровольных программ, особой популярностью пользуется страхование жизни и здоровья заемщика, которое сотрудники Альфа банка оформляют всем клиентам. При выдаче ипотеки сотрудники включают полную защиту квартиры: защита имущества, внутренней отделки и гражданской ответственности.

Добровольный бланк защиты должен быть оформлен только по желанию клиента. При необходимости полис можно расторгнуть и вернуть деньги.

Какую сумму можно вернуть

При обращении в офис каждого клиента, безусловно, интересует сумма возврата. Если до окончания срока договора осталось несколько дней, тратить время на возврат не всегда выгодно.

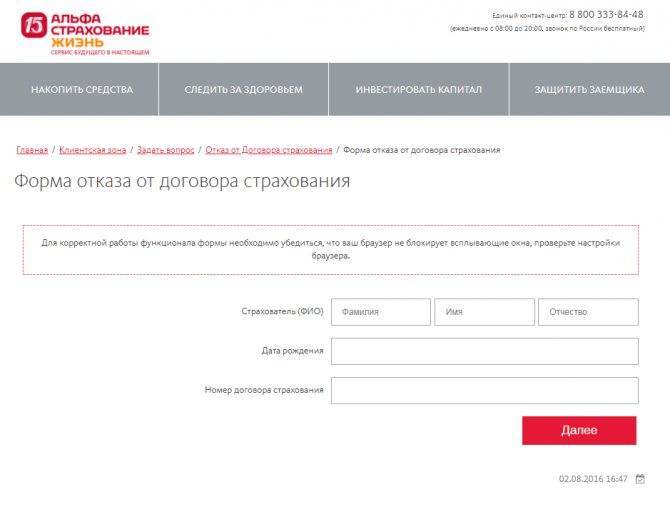

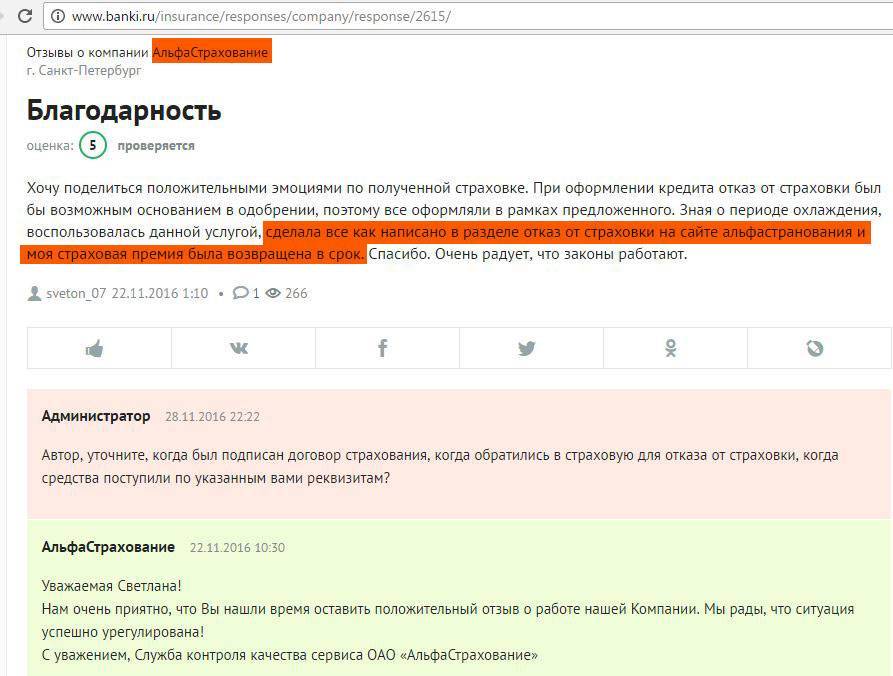

Как вернуть деньги за страховку в «Альфастрахование» в течение 14 дней

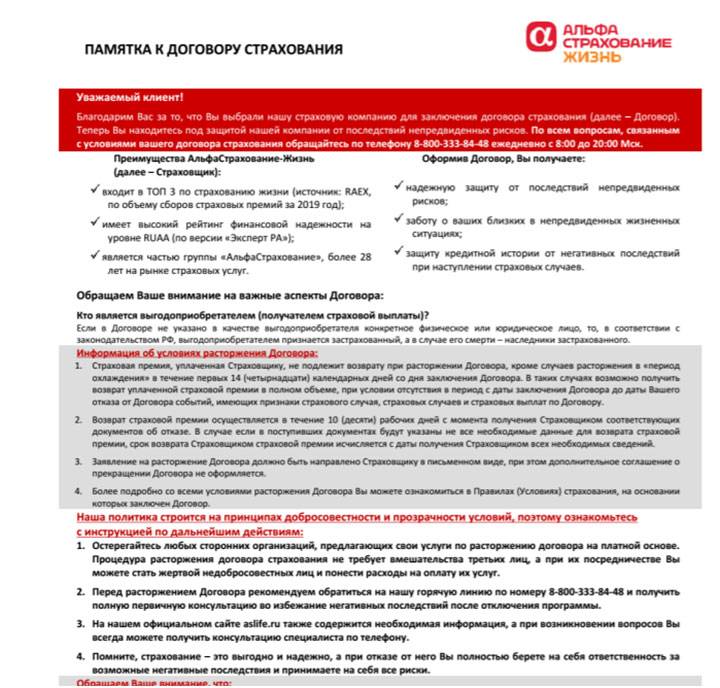

В рамках закона срок первые 14 дней действия бланка называется «период охлаждения». Он необходим для того, чтобы забрать оплаченные средства полностью, если:

- клиент изучил условия в домашней обстановке и решил что договор не нужен;

- страховка по кредиту навязана;

- клиент не знал про страховку и обнаружил ее после изучения всех документов.

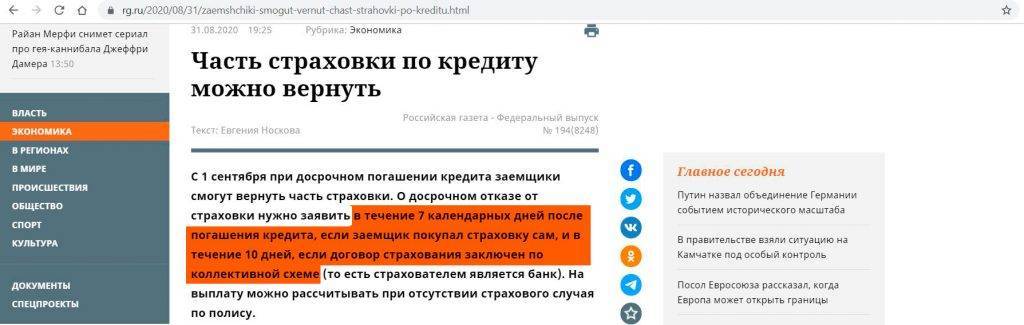

При досрочном погашении

Если долг по кредиту погашен ранее срока, каждый заемщик должен знать, в «Альфа банке» по страховке предусмотрен возврат. Для определения суммы к возврату специалисты банка применяют формулу.

Остаток по страховке в «Альфабанке» рассчитывается следующим образом:

- определяется стоимость дня страхования;

- высчитывается количество дней до конца срока действия бланка защиты в «Альфастрахование»;

- неиспользованное количество дней по бланку умножают на дневную стоимость страховки;

- из полученной суммы вычитают расходы на ведение дела.

При оплате задолженности по графику

Срок по кредиту и страховке в «Альфастрахование» всегда совпадает. В результате этого вернуть какую-либо сумму по страховке не получится, если оплата происходила строго по графику. В этом случае обязательства страховщика считаются полностью выполненными, поскольку с окончанием кредитного договора заканчивается срок страхования.

Дополнительные вопросы

Почему удерживается 23% из суммы возврата

Действия страховой компании по удержанию 23% от стоимости полиса полностью правомерны. Они оправдываются несением расходов, плату за которых вернуть попросту невозможно.

Общая стоимость полиса складывается из:

- 3% — обязательные отчисления в союз страховщиков. Они суммируются и создают целевой компенсационный фонд;

- 20% — затраты самой компании на оформление страховки;

- 77% — сумма, из которой в дальнейшем будут производится выплаты в случае наступления страхового случая

Таким образом, возврат средств рассчитывается с 77% от общей величины потраченных средств. Страховщик отнимает лишь сумму основных расходов.

Можно ли вернуть деньги просто так, потому что не будете пользоваться авто

Если гражданин просто не хочет какое-то время пользоваться автомобилем, то, согласно закону, это не повод для возврата денег, внесенных за ОСАГО. Ведь доказать, что в конкретный промежуток времени машина действительно простаивала, практически невозможно.

Что делать, если СК отказывает в выплате

Страховая компания имеет право отказать в возврате части страховой выплаты при преждевременном прекращении действия ОСАГО в следующих случаях:

- при заполнении заявления были указаны ложные сведения, а предоставленные документы были поддельными;

- утрата страховой компанией лицензии на осуществление страхования.

Если все указанные данные являются верными, а страховая компания имеет лицензию на осуществление своих действий, но отказывается в выплате части средств, необходимо для начала обратиться в российских союз автостраховщиков. При себе необходимо иметь копию страхового полиса ОСАГО и заявление на его досрочное расторжение страховки.

РСА контролирует и проверяет деятельность страховых организаций, поэтому вероятность возврата денежных средств после обращения в данную организацию достаточно велика. Если же российский союз автостраховщиков не повлиял на решение страховой компании и деньги не были выплачены, необходимо обратиться в суд для отстаивания своих прав.

Возможно вам будет интересно, что происходит со страховкой при продаже авто, если автомобиль был застрахован не только по ОСАГО, но и по КАСКО и можно ли вернуть деньги за такой полис.

Многие меняют свой автомобиль довольно часто, когда срок действия страхового полиса остается еще актуальным. В данном случаем после продажи транспортного средства владелец может вернуть неиспользованную страховку. Для этого достаточно собрать необходимые документы и обратиться в офис страховщика. Как правило, данная процедура не вызывает сложностей и решается в течении двух недель.

Как вернуть деньги за электронный полис

Оформляя ОСАГО онлайн, владелец авто также имеет право вернуть потраченные средства. Процедура возврата стандартная. Собственник вправе посетить один из офисов страховщика, либо отправить заявление по почте заказным письмом.

Отсылая заказное на сайт страховщика, к нему необходимо приложить стандартный перечень документов.

Возврат по электронному ОСАГО осуществляется в стандартные сроки. Форма оформления полиса, не может стать причиной получения отказа.

Можно ли оформить возврат по ОСАГО без предоставления ПТС

Перечень документов, необходимых для возврата средств, стандартный для всех страховщиков. Однако, как уже говорилось выше, некоторые организации требуют дополнительного предоставления ПТС с именем нового владельца. По факту, это не является обязательным. Получение законного отказа в этом случае невозможно.

Страховщики обязаны расторгнуть контракт при предоставлении договора купли-продажи, оригинала полиса и квитанции о его оплате. Зачем же тогда нужен ПТС? Дело в том, что некоторые автовладельцы умышленно заключают договор купли-продажи для получения возврата по ОСАГО. Был ли автомобиль переоформлен, страховщик может и не узнать, поскольку рукописный экземпляр не заверяется в нотариальной конторе и может быть просто выброшен.

Запрашивая ПТС с именем нового владельца авто, страховая компания пытается защитить себя от мошеннических действий. Чтобы не столкнутся с проблемами и не доказывать свою правоту, все же стоит сделать копию документа.

К тому же, это даст бывшему хозяину уверенность в том, что транспортное средство было полностью переоформлено и он не несет более ответственность за него в плане налоговых выплат, административных наказаний.

Возврат при нетрудоспособности

Как уже было сказано выше, если нетрудоспособность заемщика наступила после оплаты страхования жизни и здоровья, то изменить свое решение не получится. В данном случае страховщик произведет необходимые выплаты в связи с наступлением страхового случая.

В иных же случаях, заемщик имеет полное право изменить свое решение и вернуть часть (или полную сумму) уплаченных денег.

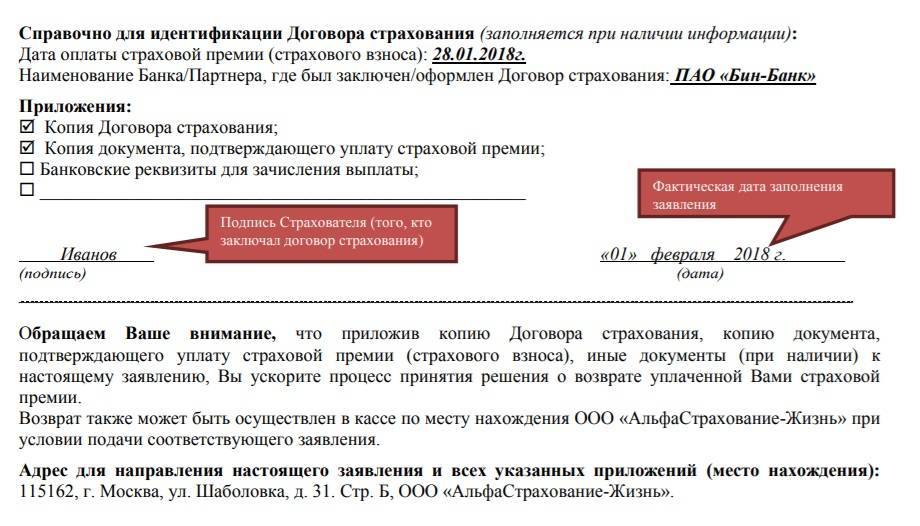

Период охлаждения 14 дней

Как и в других учреждениях, в Альфа-Банке также действует «период охлаждения», продолжительность которого составляет 14 дней. До истечения этого срока, заемщик имеет право заявить о своем намерении отказаться от страхования и вернуть уплаченные денежные средства.

Документы для возврата в период охлаждения

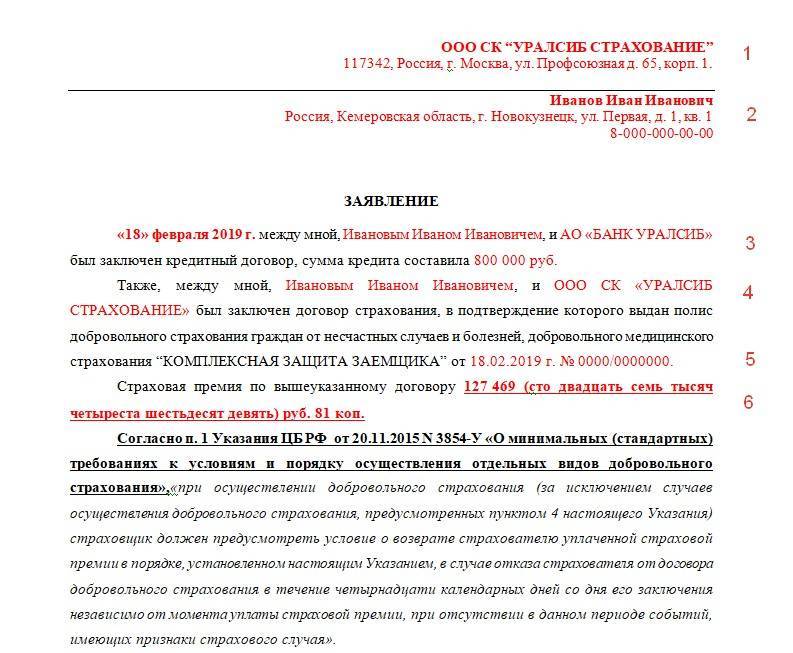

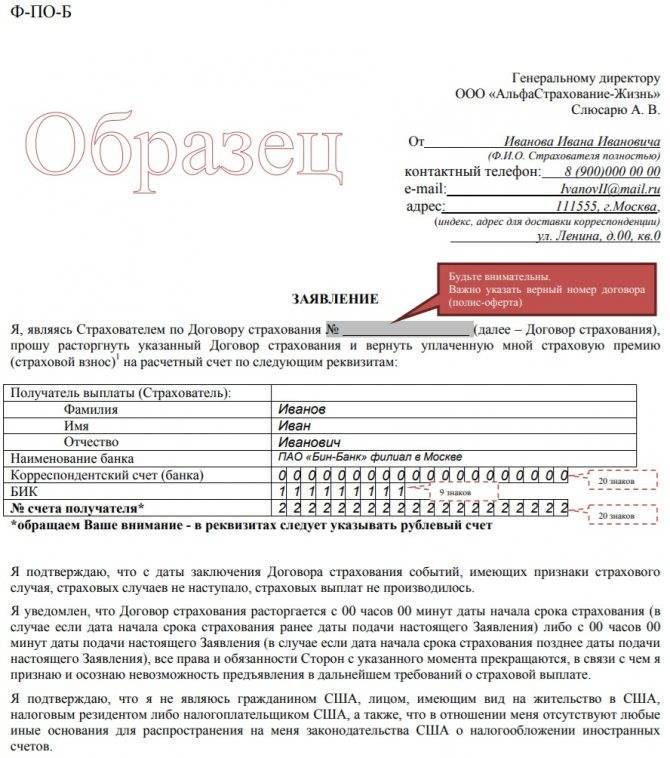

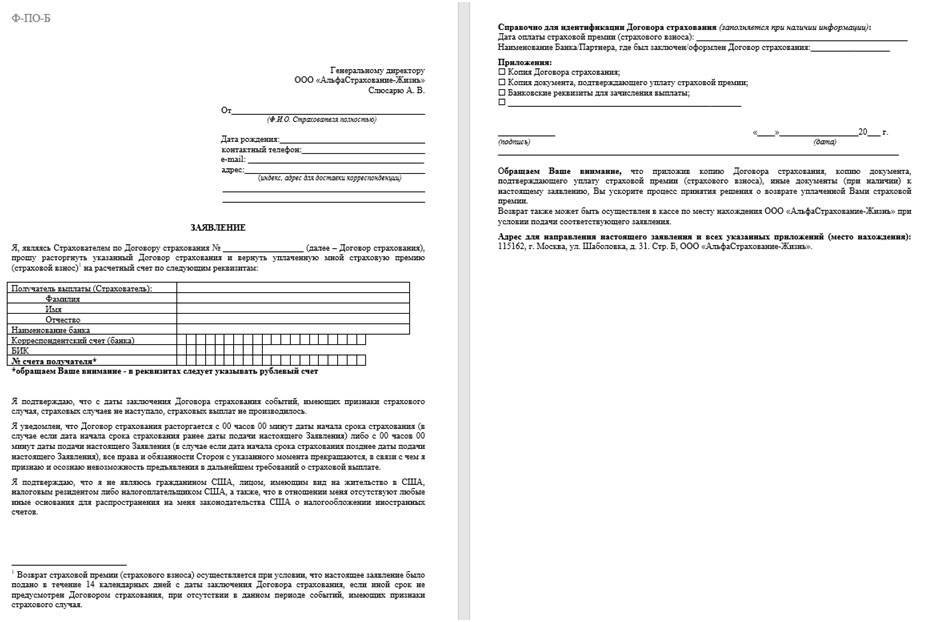

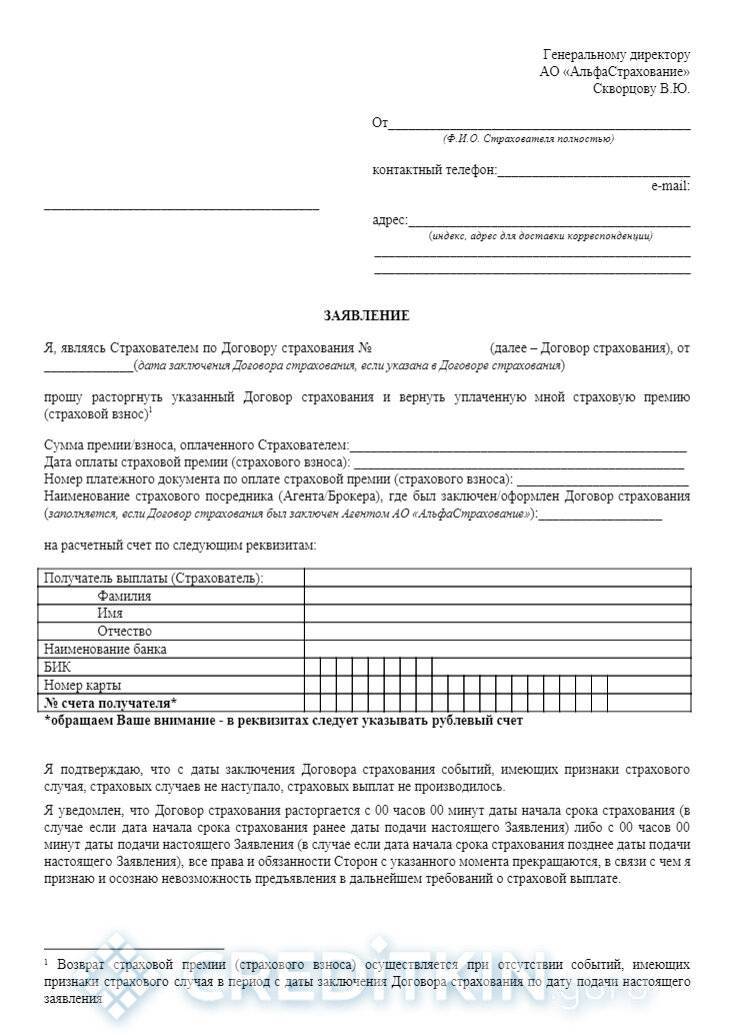

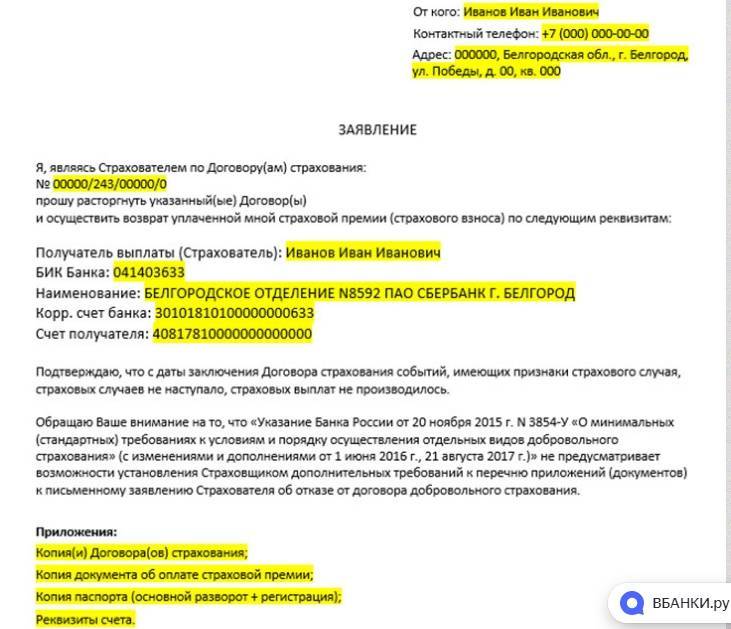

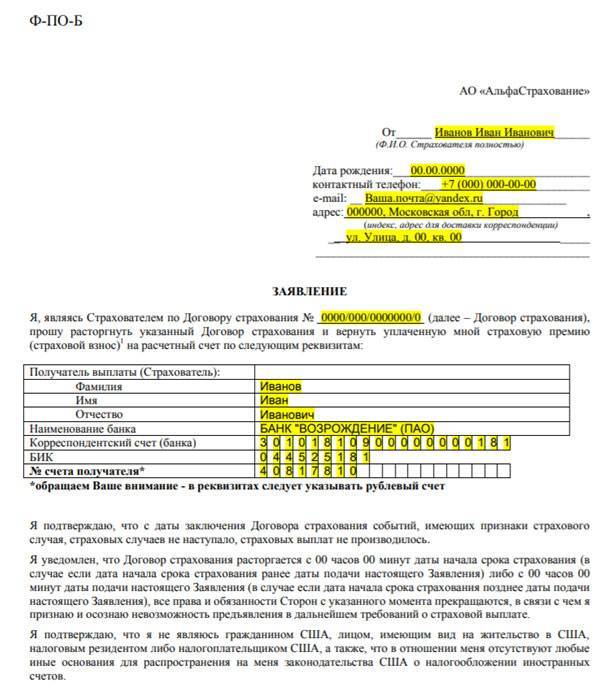

Для возврата денег, внесенных за страховку, необходимо подготовить следующий перечень документов:

- заявление по установленной форме,

- паспорт,

- договор страхования (копия),

- квитанцию, подтверждающую внесение страховой премии.

Через суд

При получении незаконного отказа в возврате денег, уплаченных за страховку, заемщик имеет полное право подать исковое заявление в суд.

В данном случае процедура взыскания средств будет производиться в судебном порядке.

Отказ от добровольного страхования

Вам полезно будет узнать о том, что несмотря на то, что вы вправе отказаться от оформления полиса страхования жизни и здоровья, который вам рекомендуют сотрудники банковской структуры, делать этого не стоит. Это вызвано тем, что согласно нормам действующего законодательства, банковская структура не может вас заставить оформить упомянутый полис, но при этом подобные действия могут вызвать целый ряд негативных последствий, среди которых:

Ваша заявка на получение займа будет рассматриваться сотрудниками банковской структуры значительно дольше обычного. Банк ответит отказом на ваш запрос о получении ссуды

При этом важно понимать, что действующие правила позволяют банковской структуре отказать в выдаче займа без необходимости объяснения причин. Если же банковская структура все-таки решит выдать вам заем после того, как вы откажетесь оформить полис, то от вас потребуют предоставления дополнительных документов

Из-за описанных выше причин лучше всего согласиться на предложение сотрудника банковской структуры и оформить полис страхования здоровья и жизни. При этом необходимо внимательно прочитать договор и убедиться в том, что он предполагает отказ от оформленного ранее полиса в течение двух недель, что позволит вам полностью вернуть свои деньги.

Вам полезно будет узнать о том, что в большинстве случаев клиенты, которые не захотели оформить полис страхования здоровья и жизни в описываемой банковской структуре, получают отказ на свой запрос в получении ссуды. По этой причине вам нужно действовать упомянутым выше способом.

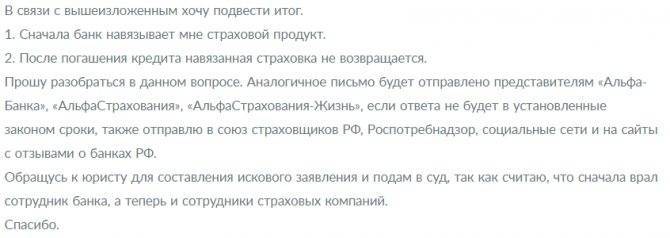

Действия при невозврате средств по страховке

Необходимые документы поданы, страховой случай не произошёл, но все же пришел отказ по возврату. Далее нужно предпринять следующие действия:

- оформить досудебную претензию, где потребовать устранить нарушение норм законодательства;

- попутно подать жалобу в адрес Центробанка.

- составить отзыв отрицательного плана по адресу: bru. СК оперативно выполнит возврат, чтобы не портить репутацию.

- Если СК отказалась вернуть деньги – готовьтесь направиться в судебную инстанцию. Отказ СК «Альфа-Страхование» является основанием для подачи судебного иска.

Других путей разрешения конфликтной ситуации законодательством не предусмотрено. Обращаясь в суд, сделайте копии документов, внесите госпошлину из расчета суммы, которая подлежит возврату.

Основания подачи судебного иска:

- Отсутствие финансовых обязательств перед кредитором;

- Нет необходимости в полисе страховщика;

- Факт принуждения при выдаче полиса.

Суд может принять во внимание:

- Ущемление прав истца навязыванием добровольных услуг и отсутствием разъяснения реального положения дел в области взаимодействия кредитования и страхования, а также возможностей отказа от оформления;

- автоматическое включение страхования рисков невозврата кредитной суммы и подмена добровольного характера услуг обязательным работниками банковского учреждения;

- из-за отказа оформления договора страхования заёмщику меняли условия кредита – намного увеличивали ставку.

Советы заёмщикам:

- Отвечайте решительным отказом на «навязывание» полиса, который имеет добровольный характер.

- Если при отказе от оформления договора страхования вам не выдают кредит – ищите нового кредитора, который дорожит клиентами и ведёт комфортное обслуживание.

Вывод

Каждый заёмщик может потребовать возврат страховки по кредиту в Альфе Банке при досрочном погашении займа и при условии добровольного характера договора. Отказаться от комплексных или коллективных договоров невозможно. Будьте внимательны и бдительны при оформлении кредита, тогда вернуть страховые выплаты не составит труда.

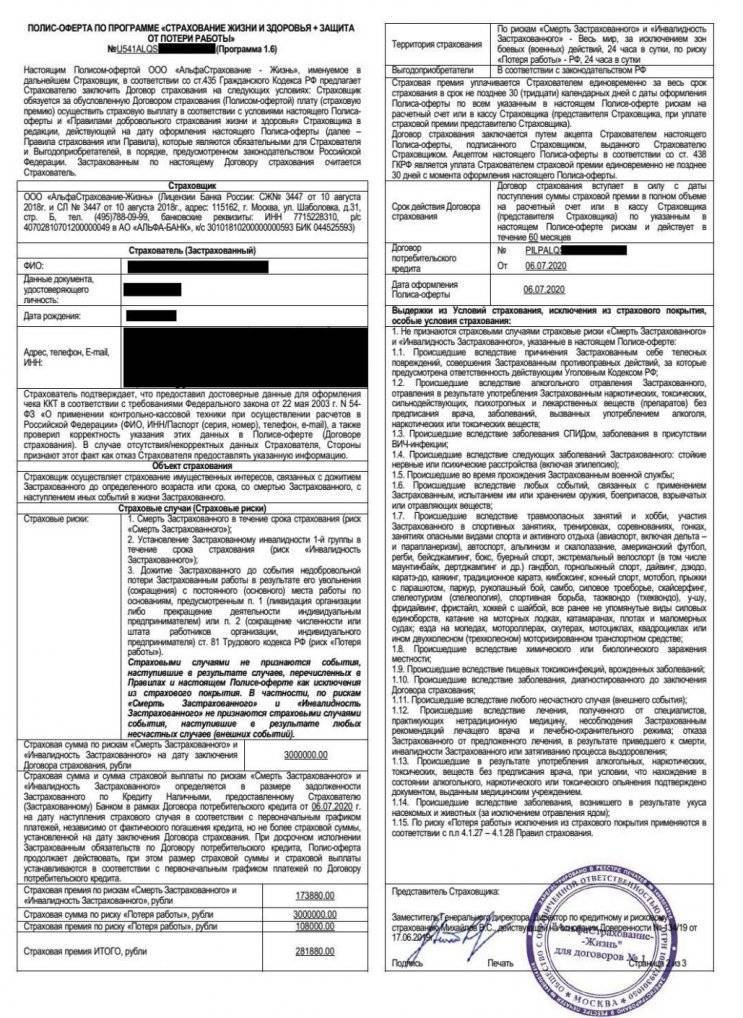

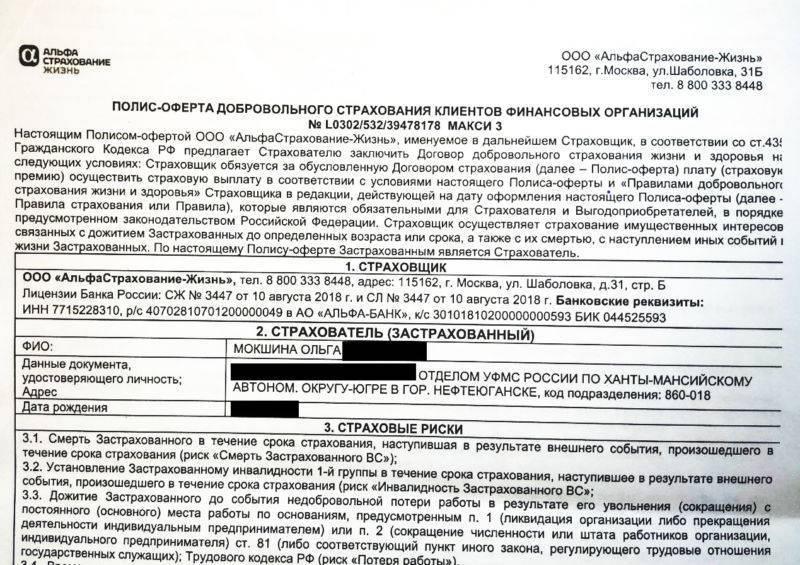

Что собой представляет полис АльфаСтрахование-Жизнь?

Оформление полиса «АльфаСтрахование-жизнь» — услуга, которую предоставляет банковское учреждение Альфа Банк. Суть страховки заключается в оформлении страхования на случаи возникновения непредвиденных ситуаций.

Страховой полис оформляется для личного дохода, жизни, здоровья клиента банковского учреждения. Воспользоваться таким видом услуги могут клиенты, которые оформляют кредитные займы в организации или имеют дебетовые и накопительные карты.

Человек имеет право воспользоваться данным полисом в случае непредвиденной ситуации, а именно:

- теряет место работы;

- подвергается сокращению;

- получает инвалидность;

- смерть человека и др.

Отметим! Сумма, которую получает клиент, рассчитывается зависимо от ситуации клиента банковского учреждения. При оформлении страхового соглашения сумма займа для потребителя увеличивается, что имеет большое значения для многих людей.

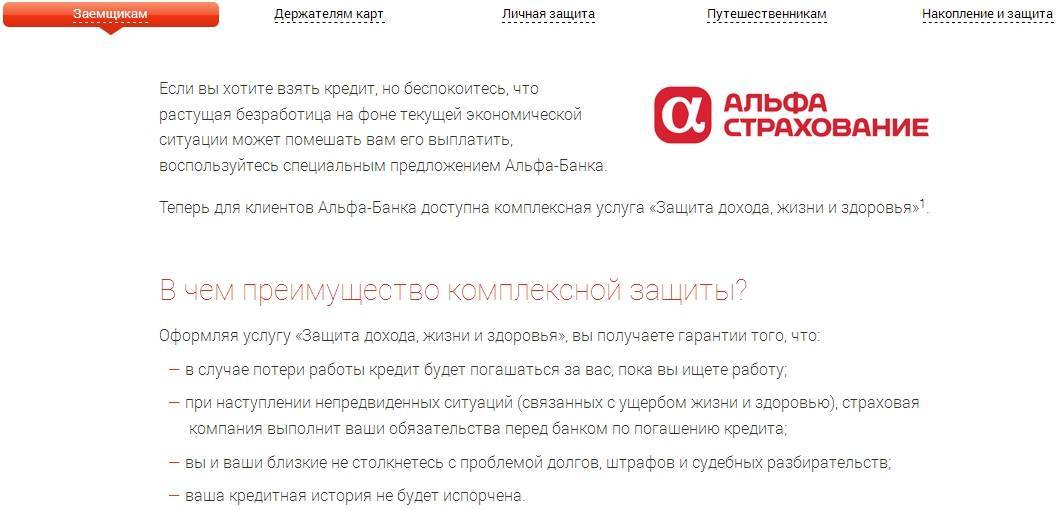

Зачем необходимо кредитное страхование?

Оформление кредитного страхования обязует лицо, которое оформляет страховой полюс, уплатить все долговые обязательства человека в случае его смерти или других непредвиденных ситуациях. Практически все банковские учреждения не оформляют денежные средства в кредит без наличия страхового полиса.

Примечание! Большинство банков предлагают своих партнеров по страхованию, оформляют такие страховки за короткое время в банковском учреждении. При оформлении страхового полиса получатель страховки должен иметь имущество, которое в случае возникновения отсутствии возврата кредита получает страховая компания.