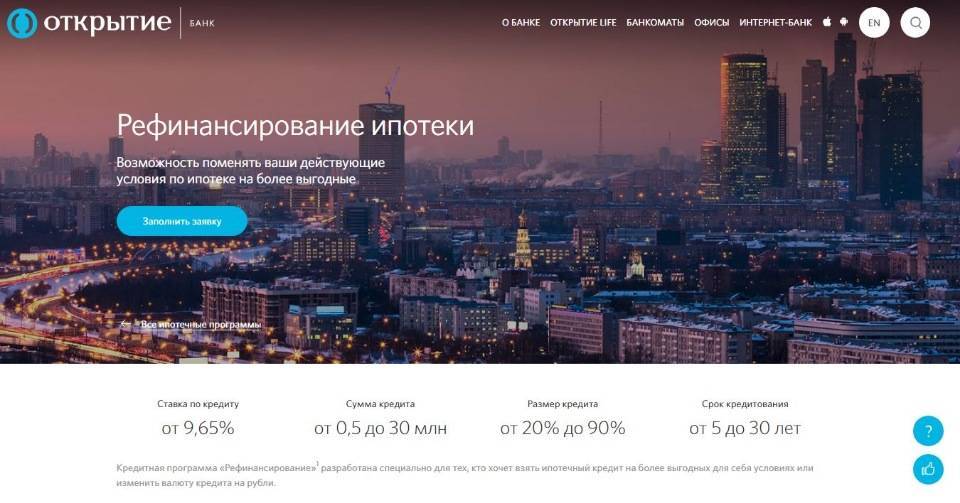

Как произвести рефинансирование кредита в банке «Открытие»

Оформить заявку можно через интернет, путем личного посещения банка или с помощью мобильного приложения.

На сайте банка

Для подачи заявки регистрироваться в «Личном кабинете» необязательно. Достаточно перейти на сайт open.ru, нажать клавишу «Оформить».

В строки электронной анкеты вписывают:

- Ф.И.О. и паспортные данные;

- сведения о доходах и трудоустройстве;

- дату и место рождения клиента, адрес регистрации и проживания;

- стаж работы;

- сведения об уровне дохода;

- параметры рефинансируемых займов.

При оформлении заявки необходимо достоверно вписывать контактные данные.

В мобильном приложении

Способ подойдет для действующих клиентов ФК «Открытие». Программа требует обязательной установки на телефон. Ее можно скачать в каталоге App Store или Play Market. При регистрации указывают номер договора, придумывают пароль. Порядок подачи заявки на рефинансирование мало чем отличается от такового при работе с онлайн-банкингом.

В офисе «Открытия»

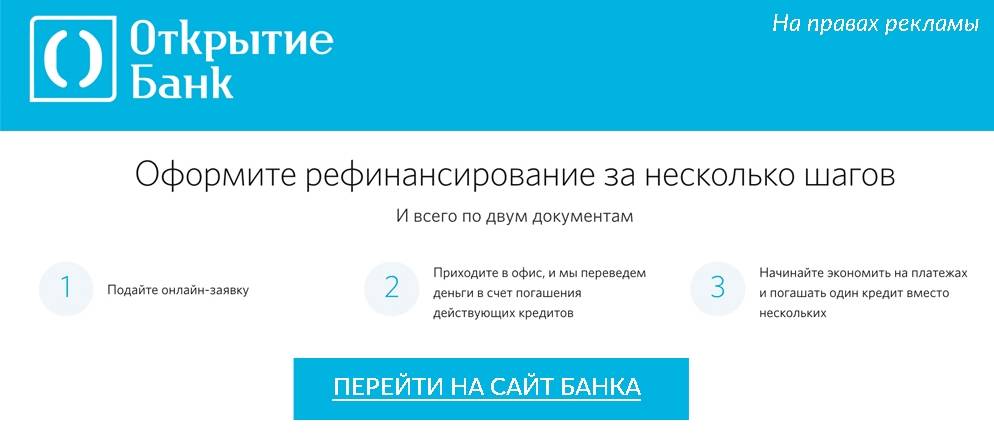

Процедура рефинансирования в этом случае выглядит так:

- Клиент обращается в офис «Открытия» за консультацией, заполняет анкету, предоставляет базовый набор документов. Банк озвучивает предварительное решение.

- Заемщик собирает оставшиеся документы. Кредитное учреждение принимает окончательное решение.

- Клиент предупреждает прежнего кредитора о досрочном погашении действующего займа. Банк должен дать согласие на эту процедуру.

- Клиент и новый кредитор подписывают договор. Заемщик погашает действующие займы. Первый банк выдает справку об отсутствии задолженности. Документ предоставляется в новое учреждение для подтверждения целевого расходования денег.

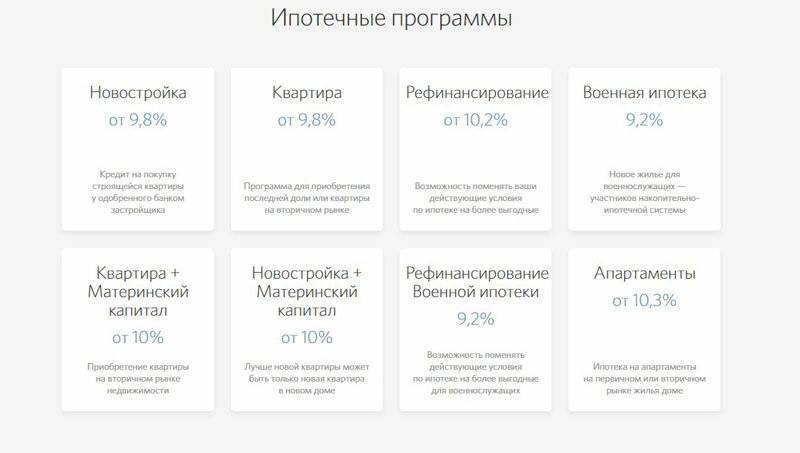

Банк открытие рефинансирование ипотеки других банков: ставка и предложения физическим лицам.

Рефинансировать кредит в банке Открытие могут действующие клиенты организации и лица, которые ранее предпочли оформить займ в другой организации. Процедура переоформления напоминает стандартную ипотечную схему, а инициирование процесса происходит после подачи заявки.

К заявителям применяются стандартные требования:

- возрастная планка от 18 лет и не более 65 лет;

- наличие стажа на последнем месте от 3-х месяцев;

- обладание общим стажем от 24 месяцев.

Возможно будет интересно!

Актуальные и выгодные ипотечные программы от Росбанка

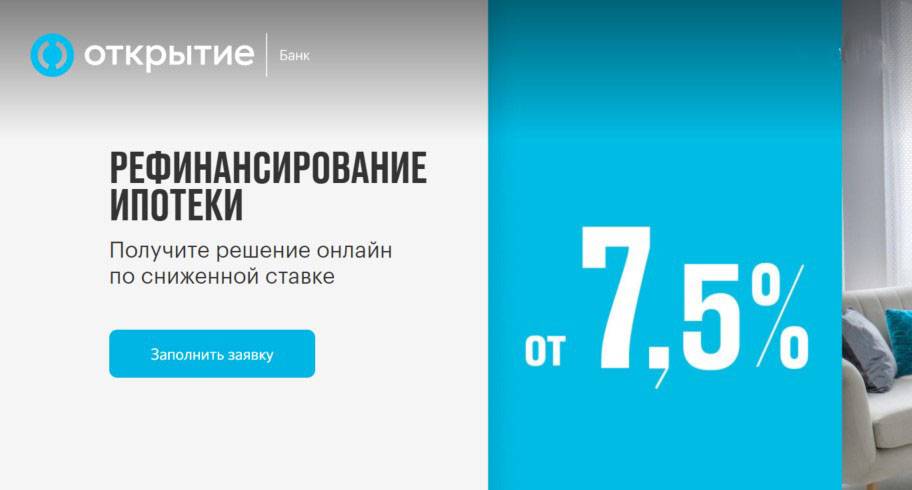

Если рефинансированию подлежит кредит другого банка, то ставка составит 7,5%. При обращении действующего клиента Открытия ее базовое значение начинается от 8,5%.

При рефинансировании ипотеки другой кредитной организации действуют следующие надбавки:

- 0,3% — объем кредитования более 70% от стоимости объекта недвижимости;

- 0,5% — отказ от оформления заявка-онлайн;

- 2% — до перерегистрации в пользу банка;

- 2% — отсутствие договора страхования жизни и способности к труду;

- 2% — отказ от защиты риска утраты права собственности.

Клиент вправе воспользоваться преимуществами упрощенного переоформления, в рамках которого предполагается подтверждение дохода всего по двум документам. За получение подобной возможности увеличение ставки составит 0,5%

Важно учитывать, что надбавки подлежат суммированию, а итоговое значение определяется в момент подписания кредитного договора

Требования к заёмщику

Если клиент состоит в зарегистрированном браке, то его супруг(а) обязательно выступает в качестве созаёмщика. Также по желанию можно привлечь до 3-х солидарных заёмщиков из числа близких родственников (родители, дети, братья и сёстры). Это могут быть родственники как самого заёмщика, так и его супруга(и). Привлечение дополнительных участников позволит увеличить одобренную сумму кредита при недостаточном уровне платёжеспособности клиента.

Ко всем участникам сделки (заёмщикам и созаёмщикам) предъявляются следующие требования:

- гражданство РФ;

- возраст — от 18 лет на дату оформления и до 70 лет на дату погашения;

- наличие постоянной или временной регистрации на территории РФ;

- стаж на последнем месте — не менее 3 месяцев (оформление по трудовому договору или по договору гражданско-правового характера);

- общий стаж — не менее 1 года.

Требования относительно стажа работы не распространяются на супруга или супругу основного заёмщика. При оценке платёжеспособности банк учитывает следующие виды доходов:

- заработную плату по месту работы, включая премии и отпускные;

- доход от предпринимательской деятельности;

- доход от работы по совместительству;

- пенсионные выплаты;

- выплаты по договорам аренды жилой и нежилой недвижимости.

Банк Открытие не кредитует клиентов, которые являются телохранителями, работниками казино и игровых клубов, а также сотрудниками агентств недвижимости.

Причины для отказа в рефинансировании

Несмотря на высокий процент одобрения заявок, специалисты банка «Открытие» могут отказать в предоставлении кредита на погашение другого кредита.

Частыми причинами для отказа являются:

- Неполный список документов;

- Низкий уровень платежеспособности клиента;

- Наличие просрочек по предыдущим платежам;

- Остаток маленького срока на погашение ссуды: от года до трех лет;

- Оформление займа не более, чем полгода назад;

- Плохая кредитная история.

«Рефинансирование кредита в Банке Открытие» — программа, которая позволяет изменить условия соглашения на выгодные для себя и с легкостью погасить долг, без судебных разбирательств.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

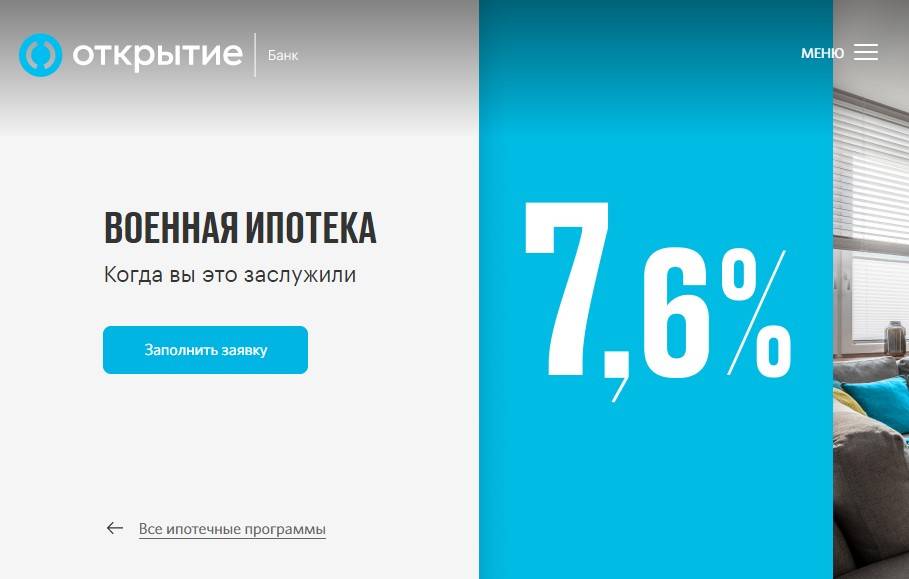

Банк Открытие рефинансирование военной ипотеки.

Появление военной ипотеки был связано с разработкой комплекса мероприятий, которые должны были помочь участникам НИС в решении жилищного вопроса. В банке Открытие действует программа, в рамках которой могут рефинансировать действующий кредит, полученный в другой организации.

На текущий момент определены следующие условия:

- ставка — от 7,6%;

- длительность кредитования — от 12 месяцев;

- максимальный возраст заемщика — не более 50 лет;

- объем кредитных средств — от 10 и не выше 80% от стоимости залога.

Светлана

Эксперт по недвижимости

Особенность программы заключается в том, что она не предполагает возможность привлечения созаемщиков. Заявку на рефинансирование можно подать традиционным способом на бумажном носителе при обращении в банк или посредством отправки онлайн-запроса. Во втором случае клиент может ускорить процесс ее рассмотрения и получить бонус в виде снижения процентной ставки.

Возможно будет интересно!

Выгодно ли рефинансировать ипотеку в Альфа-Банке.

Что понадобится для клиентов других банков

Рефинансирование ипотеки других банков осуществляется в размере суммы основного долга и процентов, начисленных на дату досрочного платежа.

Читайте по теме:

Как рефинансировать кредиты в Совкомбанке физическому лицу и клиенту другого банка?

Сроки выдачи ипотеки другого банка должны быть не менее 6 месяцев с момента оформления договора.

Для индивидуальных предпринимателей стоимость кредита будет на 1 % выше.

Если заемщик отказывается страховать жизнь и здоровье, то ставка вырастает на 2 %. При отказе от страховки объекта недвижимости, подлежащего залогу, добавляется еще 2 %.

Требования к заемщику:

Гражданство РФ.

Возраст от 18 до 65 лет.

Стаж не менее 3 месяцев на последнем месте работы и от 1 года в целом.

Ипотечные кредиты рефинансирования в Ульяновской области от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

от 3 % Квартира Загородный дом или коттедж ежемес. платежот 61 093 ₽ | до5 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 4,39 % Квартира ежемес. платежот 63 216 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,1 % Квартира ежемес. платежот 64 318 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,3 % Квартира ежемес. платежот 64 630 ₽ | до12 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

5,5 % Квартира ежемес. платежот 64 943 ₽ | до12 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

6,75 % Квартира ежемес. платежот 66 923 ₽ | до3,6 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы нет требований | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 68 129 ₽ | до3 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы участие в нис не менее 3 лет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,7 % Квартира ежемес. платежот 68 452 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 7,8 % Квартира ежемес. платежот 68 614 ₽ | до15 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 021 ₽ | до20 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,2 % Квартира Загородный дом или коттедж ежемес. платежот 69 265 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,69 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 067 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 084 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

8,79 % Квартира или таунхаус Загородный дом или коттедж Коммерческая недвижимость ежемес. платежот 70 232 ₽ | от500 тыс. ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 8,8 % Квартира Загородный дом или коттедж Комната или доля ежемес. платежот 70 248 ₽ | от1₽ | от 0%от ₽ | Выдача на счет в стороннем банке Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,8 % Квартира Апартаменты Гараж ежемес. платежот 70 248 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,8 % Квартира Апартаменты Гараж ежемес. платежот 70 248 ₽ | до30 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

8,9 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 413 ₽ | до60 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,2 % Квартира Комната или доля Апартаменты ежемес. платежот 70 908 ₽ | от300 тыс. ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

от 9,39 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. платежот 71 223 ₽ | до50 млн ₽ | от 0%от ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Оформить в банкеПодробнее | ||

| Все об ипотеке |

Дополнительные расходы по ипотечному кредиту

Ставка по рефинансированию ипотеки в банке Открытие может быть увеличенана 0,25% в некоторых случаях. Вот они:

- заемщик не получает заработную плату в банке;

- заемщик подтверждает свои доходы справкой, получаемой по форме банка.

Когда клиент банка индивидуальный предприниматель или владелец собственного бизнеса, процентная ставка увеличивается еще на 1%. Комиссия за рассмотрение самой заявки на рефинансирование ипотеки в банке Открытие отсутствует. В качестве дополнительных расходов выступают стоимость услуг оценочной компании по оценке имущества, страхование недвижимости по тарифам страховой компании (обычно это не более 1% от суммы долга).

Стоимость страховки по пакету рефинансирования ипотечного кредита в абнке Открытие выплачивается ежегодно, вплоть до полного погашения долга и снятия обременения. В случае досрочного погашения кредита за изменение его последующих условий при снижении процентной ставки взимается 2,5%, но не менее 20 тыс. рублей.

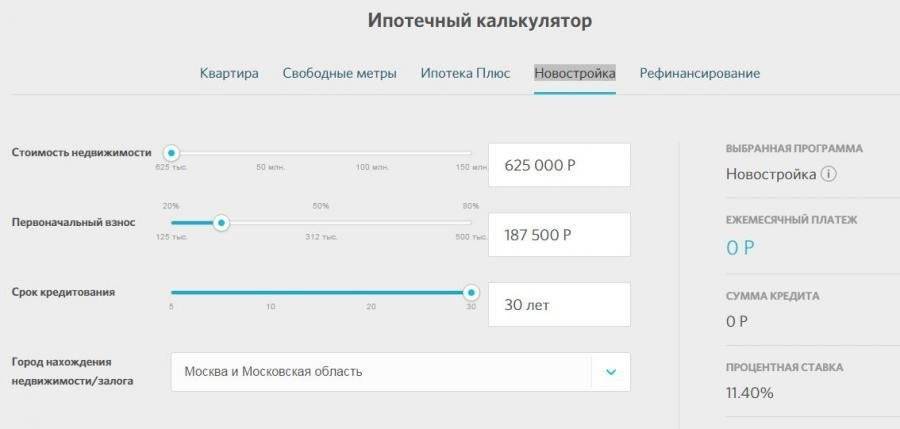

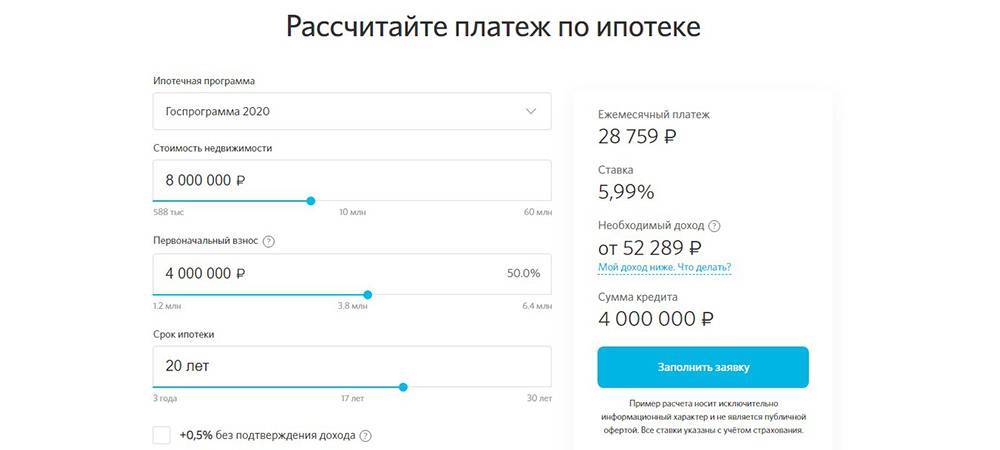

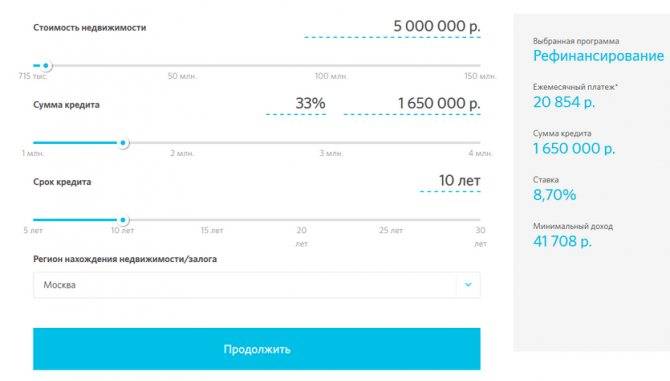

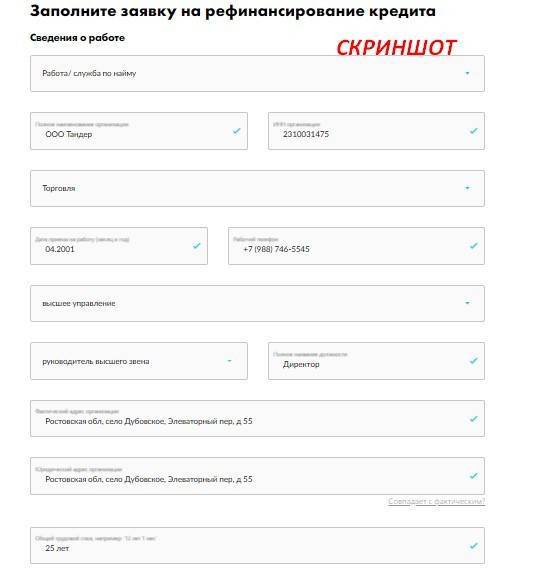

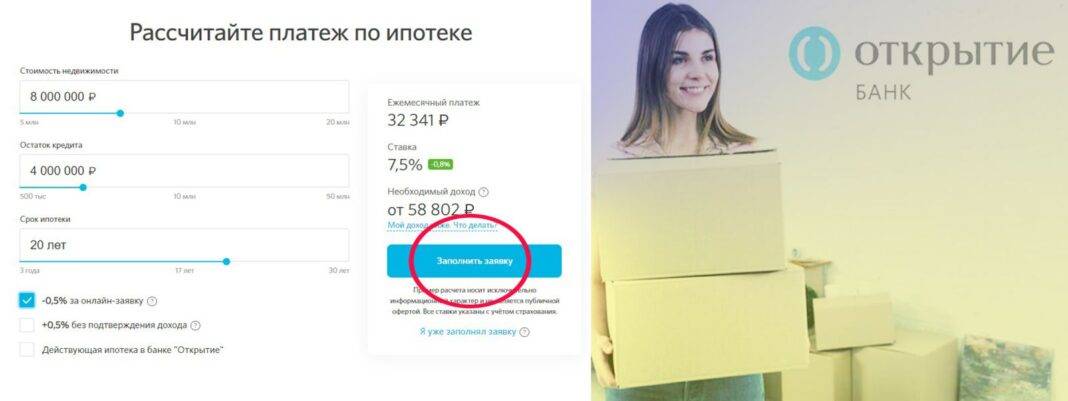

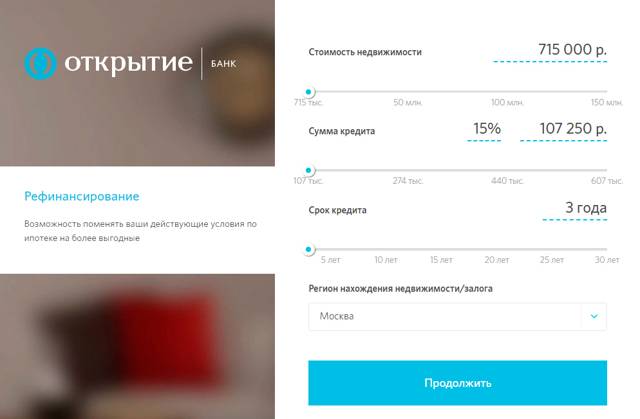

Подача заявки на рефинансирование ипотеки в банке Открытие

Подача заявки на рефинансирование ипотеки в банке Открытие

Рефинансирование ипотеки других банков в «Открытии»: плюсы и минусы

Банк «Открытие» имеет довольно конкурентоспособную ипотечную программу, отчего многие заемщики останавливают свой выбор именно на нем при принятии решения о рефинансировании кредита.

Банк «Открытие» имеет довольно конкурентоспособную ипотечную программу, отчего многие заемщики останавливают свой выбор именно на нем при принятии решения о рефинансировании кредита.

Основные преимущества банка «Открытие»:

- Конкурентная процентная ставка по ипотеке;

- Специальные условия рефинансирования для военных;

- Возможность использования материнского капитала при кредитовании ипотеки;

- Большое количество отделений и филиалов банка в стране;

- Исчерпывающая информация о документах, необходимых для оформления рефинансирования.

Из негативных моментов, связанных с рефинансированием ипотек в банке «Открытие» можно отметить лишь:

- Жесткие требования к профессиональной деятельности будущего клиента;

- Наличие скрытых процентных ставок.

В целом, банк «Открытие» — это неплохая альтернатива при переоформлении кредитов других финансовых институтов. Многие заемщики остановили свой выбор именно на этом банке.

Необходимые документы

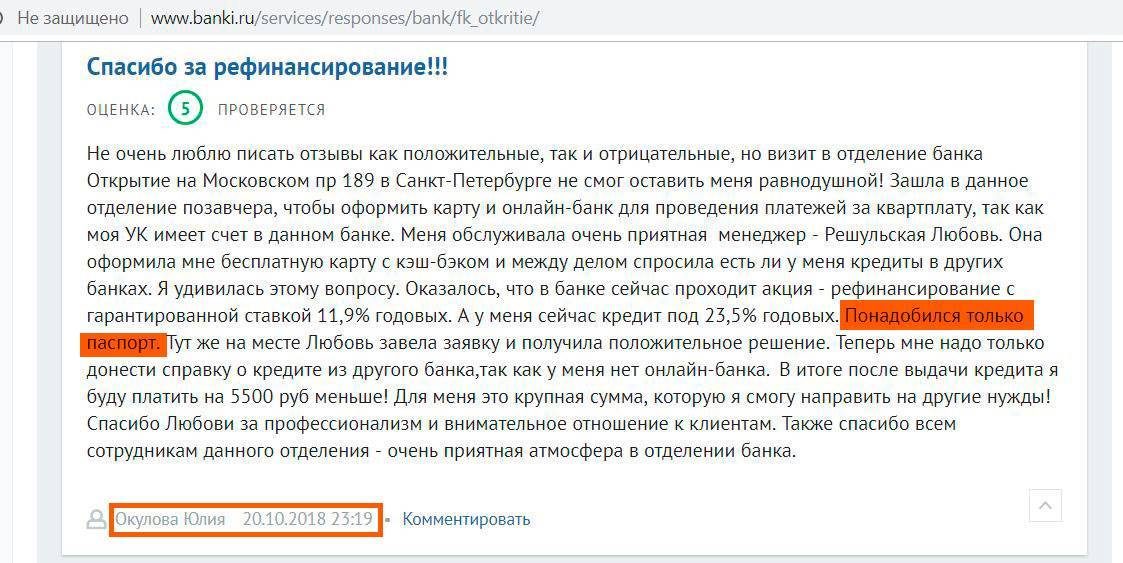

Чтобы рефинансировать ипотеку в банке Открытие, клиенту потребуется предоставить паспорт, кредитный договор по рефинансируемой ипотеке, а также подтвердить доход и занятость. Вид подтверждающего документа зависит от категории заёмщика:

- Для наёмных работников — заверенная копия трудовой книжки или трудового договора плюс справка по форме 2-НДФЛ или по форме банка. В справке должны быть отражены все доходы клиента за текущий год и полный предыдущий календарный год.

- Для индивидуальных предпринимателей — копия налоговой декларации, оформленной в соответствии с действующим методом налогообложения. На документе должна стоять отметка налогового органа о принятии. Декларация по форме 3-НДФЛ и УСН оформляется за 2 последних отчётных периода, по форме ЕНВД — за 6 последних отчётных периодов.

- Для владельцев бизнеса — справка 2-НДФЛ по полученным дивидендам или декларация 3-НДФЛ за 2 отчётных периода.

При условии, что остаток кредита не превышает 50% от стоимости квартиры, клиент может оформить программу рефинансирования без подтверждения дохода. Для этого достаточно предоставить паспорт и второй дополнительный документ (СНИЛС, водительское удостоверение, загранпаспорт). Процентная ставка будет увеличена на 0,5%.

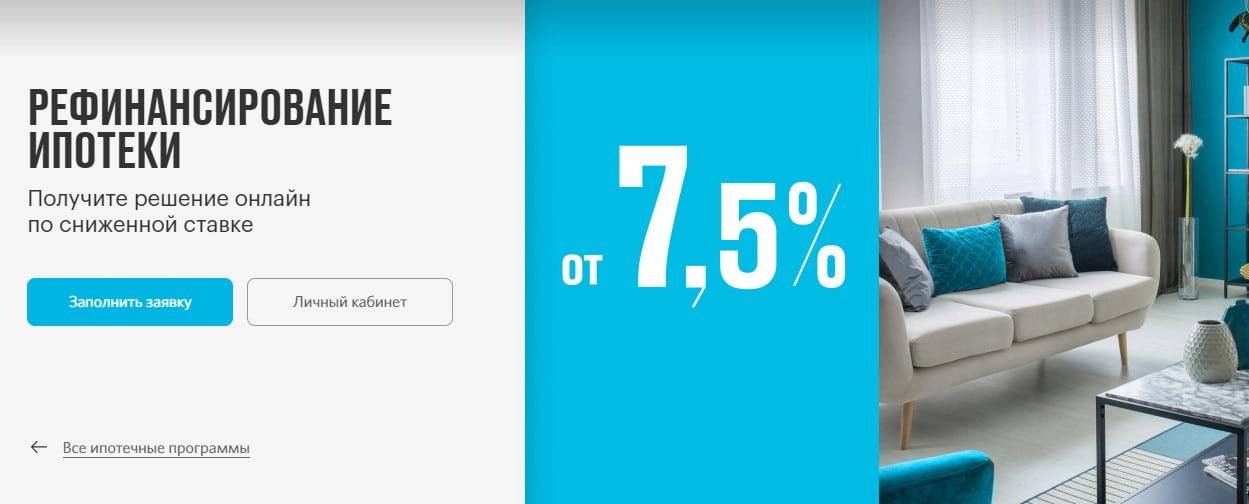

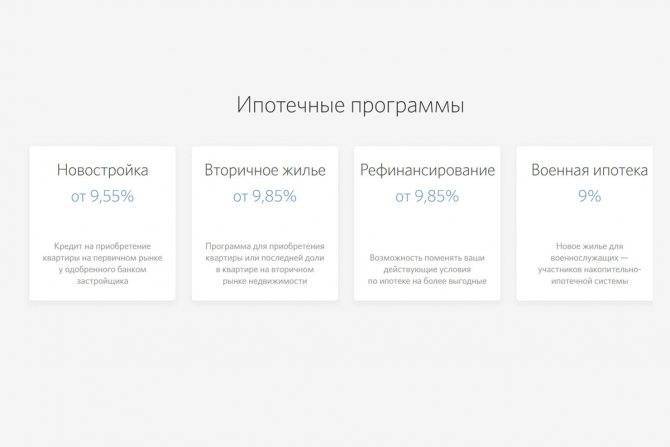

Условия рефинансирования ипотеки в банке Открытие

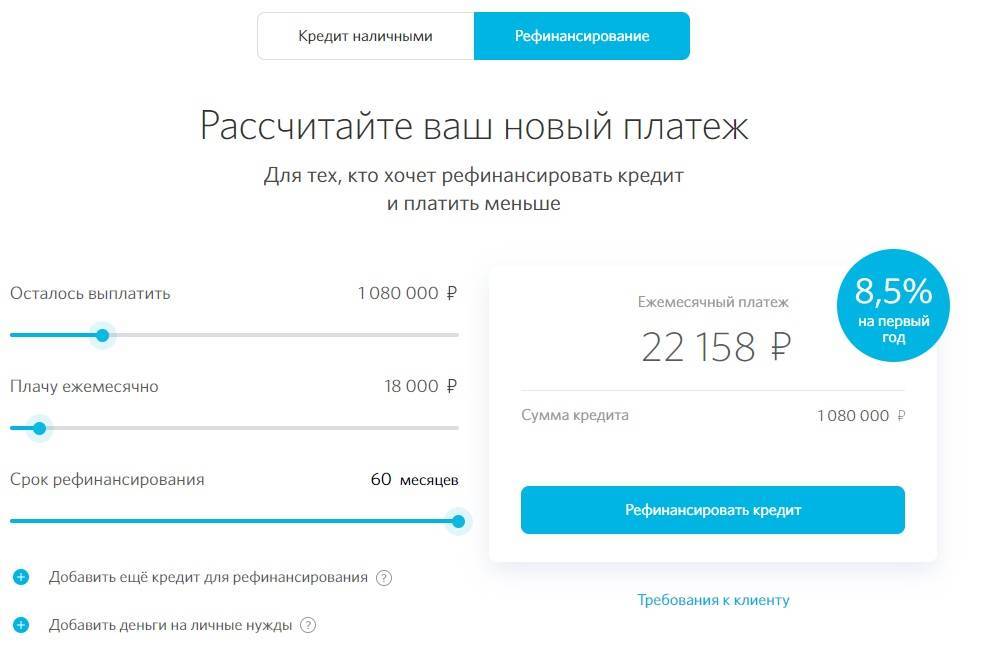

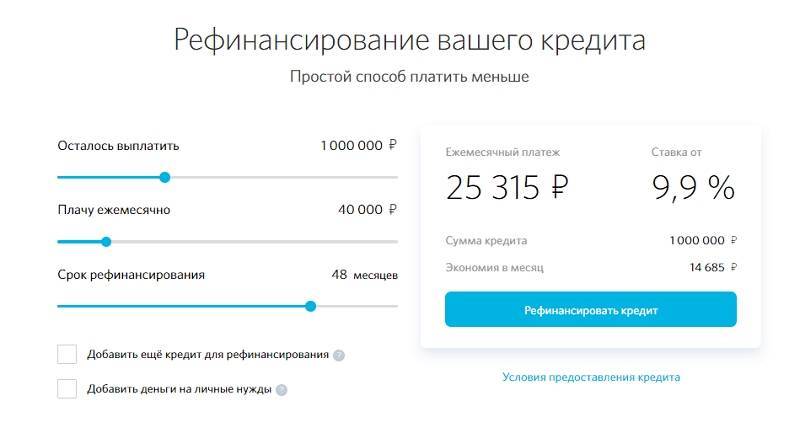

Рефинансирование ипотеки в банке «Открытие» подойдет тем, кто хочет снизить размеры ежемесячных платежей, сократить общую переплату за счет снижения ставки или изменить валюту займа.

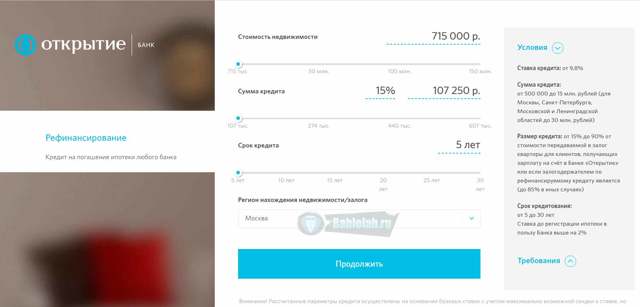

Условия предоставления займа выглядят следующим образом:

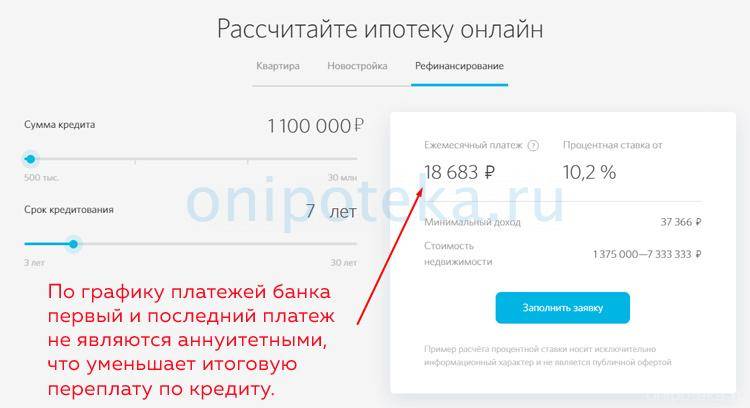

Сумма от 500 000 до 30 миллионов рублей (определяется в зависимости от рыночной стоимости и других показателей объекта недвижимости, под залог которой выдается займ).

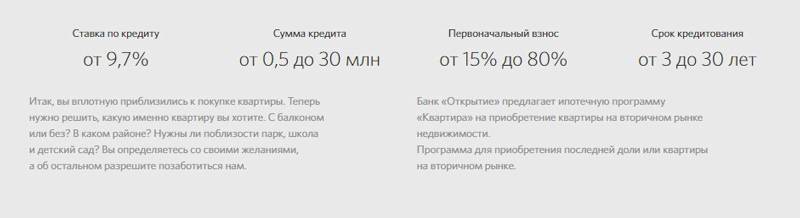

Процентная ставка начинается от 9,35 %.

Сроки пользования кредитом составляют от 5 до 30 лет.

Размеры займа составляют от 20 % до 85-90 % от рыночной стоимости объекта недвижимости.

Чтобы ставка по кредиту была минимально возможной, необходимо застраховать собственную жизнь и работоспособность, а также залоговый объект. До того, как будет зарегистрирована ипотека, ставка будет на 1 % выше.

В регионах максимальная сумма ограничена 15 миллионами рублей. В Москве, МО, СПб и Ленинградской области – 30 миллионами. Но в любом случае, сумма не может быть больше, чем остаток задолженности по рефинансируемому займу.

Обеспечением по кредиту является ипотечный договор, по которому квартира, ранее оформленная в качестве залога по перекредитуемому займу, переходит в таком же качестве к банку «Открытие».

Для рефинансируемой ипотеки не должен быть использован материнский капитал.

Плюсы и минусы рефинансирования ипотеки в банке Открытие

Преимущества данного продукта рассмотрены ниже:

- снижение действующей процентной ставки и сокращение переплаты;

- уменьшение ежемесячного платежа по кредиту и снижение нагрузки на семейный бюджет;

- большой лимит кредитования;

- возможность досрочного погашения через мобильный банк или интернет-банк (с уменьшением платежа или с сокращением срока);

- предоставление скидки за оформление онлайн-заявки (-0,5%);

- увеличение суммы кредитования за счёт привлечения созаёмщиков;

- бесплатное погашение с карты любого банка.

К недостаткам программы рефинансирования относится наличие различных надбавок к процентной ставке. Все надбавки суммируются, что существенно увеличивает размер переплаты, и оформление рефинансирования больше не имеет смысла.

Требования к первой ипотеке

У банка есть условия не только по самой ипотеке от него, а также требования к заемщику. Сам кредит, который вы собираетесь погасить с помощью нового договора, должен отвечать следующим требованиям:

| Цель действующего кредитного договора |

|

| Наличие задолженности | Вы не получите одобрение, если по текущему кредиту есть просроченные платежи. В течение последних полугода вы должны вовремя платить по счетам, согласно графику платежей, согласованному вместе с менеджером вашего банка. |

| Максимальная сумма кредита | Зависит от местонахождения недвижимости, населенонго пункта, региона и так далее |

| Сумма кредита от Открытия | Не более суммы оставшейся задолженности по текущей ипотеке (даже если она оформлена в этой же финансовой компании) |

| Наличие следующих гарантий: |

|

| Сроки обращения в банк | Оформить рефинансирование можно не ранее, чем через полгода после оформления первого ипотечного договора |

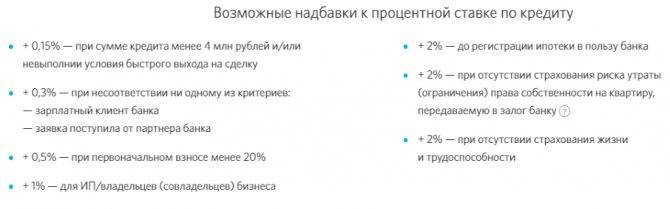

Возможные доплаты

К основной процентной годовой ставке по рефинансированию могут добавляться доплаты. Это происходит в том случае, если клиент-заявитель не выполнил определенные специфические требования банка. Такими условиями являются:

- отказ страхования приобретаемой недвижимости на случай утери прав собственности или жилья — 2%;

- отказ страхования трудоспособности и жизни — 2%;

- если ипотека зарегистрирована на банковскую компанию — 2%;

- если клиент является владельцем бизнеса или индивидуальным предпринимателем — 1%;

- если заемщик не может внести требуемый первоначальный взнос — 0,5%.

Однако, «Открытие» само определяет, какой будет итоговая годовая процентная ставка клиента.

Что понадобится своим клиентам

Банк «Открытие» рефинансирует, в том числе, ипотеку, выданную им самим.

Политикой банка предусмотрено перекредитование собственных ипотечных кредитов на новых условиях по более выгодной ставке. При этом сумма нового займа должна равняться сумме остатка основного долга. Текущих просрочек и задолженностей по займу быть не должно. Но за последние 6 месяцев допускается наличие просрочек, сроки которых не превышали 30 дней (то есть, возникшая задолженность была погашена до истечения 30 дней включительно).

Кроме того, «Открытие» предлагает всем своим клиентам более выгодные условия. Так, на сниженный процент могут рассчитывать держатели зарплатных карт банка.

Условия рефинансирования ипотеки других банков

Программа перекредитования ипотечных займов, предлагаемая банком, позволяет гасить кредиты, оформленные в любой другой финансовой организации. Для этого разработан комплекс определенных условий, при соблюдении которых можно претендовать на включение в программу рефинансирования:

- Если держателем залоговой недвижимости является сторонняя организация, то от даты получения кредита или займа до момента подачи заявления в банк «Открытие» должно пройти минимум 6 месяцев. Это является своеобразной гарантией честности и платежеспособности потенциального клиента;

- Объект недвижимости, являвшийся залогом по первичной ипотеке, становится гарантией выполнения обязательств;

- Рефинансировать можно ипотеку сторонних банков, взятые как для инвестирования в строительство недвижимого имущества, так и для приобретения квартиры/дома на вторичном рынке;

- максимальная сумма средств, выдаваемых по программе рефинансирования ипотеки другого банка, не может превышать сумму остатка по основной задолженности и процентов, подлежащих выплате;

- Если первичная ипотека оформлена в стороннем банке, а претендент на перекредитование является участником зарплатного проекта в банке «Открытие», то он может претендовать на кредит в размере до 85% от стоимости залоговой квартиры.

Анализируя приведенную выше информацию, можно сделать обоснованный вывод, что банк предлагает на сегодняшний день наиболее привлекательные условия рефинансирования ипотечных займов. Данная программа позволит в действительности существенно сократить итоговые затраты на покупку недвижимости и облегчить свою текущую финансовую ситуацию.

Бесплатный звонок по России 8 800 444 44 00

Порядок получения рефинансирования от Открытия

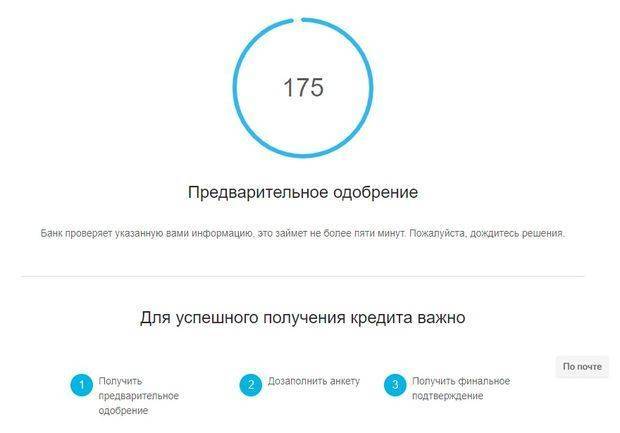

Многие придерживаются стандартного метода оформления кредитов и ипотек. Речь о личном визите в офис банка, общении с менеджером и подписании документов на месте. Однако сегодня более актуален вариант, подразумевающий подачу заявки в режиме онлайн.

В таком случае все происходит в несколько простых этапов:

- Потенциальный клиент банка заполняет специальную форму с личными данными и отправляет ее на сервера банка.

- Сначала анкета проверяется искусственным интеллектом автоматически. Если все в порядке, то она попадает в руки квалифицированного специалиста.

- На ваш телефон поступит сообщение о положительном решении. Осталось лишь связаться с менеджером и завершить оформление.

Важно отметить, что процентная ставка снижается при подаче заявки через интернет на 0.5%. Поэтому рекомендуется отдать предпочтение именно этому варианту

Необходимые документы

Для подачи заявки на реструктуризацию кредитного долга не нужно никаких документов, кроме заполненной онлайн анкеты-заявки. Но после ее одобрения клиент должен явиться в офис банка, чтобы подписать договор. С собой необходимо иметь:

- заявление на получение займа;

- удостоверение личности;

- ксерокопию трудовой книжки или договора, обязательно заверенную;

- сведения о доходах в свободной форме на бланке работодателя или по образцу 2-НДФЛ;

- бумаги о праве собственности на квартиру и документы совладельцев недвижимости, если они есть;

- ИНН / СНИЛС объекта и выписку из домовой книги.

Также следует захватить копию первоначального кредитного договора. При необходимости банк может затребовать дополнительные бумаги. Отсутствие какого-либо документа либо сомнение в его подлинности могут стать веской причиной для отказа в одобрении заявки на займ.

Документы, которые необходимы для получения рефинансирования

Клиент подает онлайн-заявление на получение нужной ему услуги. Для этого не понадобится никаких документов, кроме той информации, которую требуют указать в договоре. Однако, после первой связи с менеджером клиент отправляется в офис банка. Там потребуются:

- СНИЛС/ИНН;

- выписка из домовой книги;

- права, подтверждающие, что клиент владеет данной недвижимостью и документы, доказывающие, что у квартиры есть совладельцы;

- справки о доходах: 2-НДФЛ, также заполняется в свободной форме на бланке работодателя;

- копию трудовой книжки или заверенный официальным образованием договор между сотрудником и работодателем;

- паспорт, другой документ, удостоверяющий личность;

- заполненное заявление;

- копия первого кредитно-ипотечного договора.

Банковская организация имеет право потребовать у клиента дополнительные документы. Если они не будут предоставлены, то ФО вряд ли одобрит рефинансирование. Помимо этого, все требуемые документы должны быть собраны и представлены в актуальном, нормальном виде. При сомнении банка в подлинности документов он имеет право отказать потенциальному клиенту без объяснения причин.

Почему могут отказать в рефинансировании

Однако, несмотря на то, что клиенты выполняют все требования и условия, зачастую происходят отказы в рефинансировании. Одной из самых явных причин такого расклада является недостаток и недостоверность предоставляемых заемщиком документов.

Но бывают и другие, более серьезные причины отказа в услуге. Например:

- клиент рассчитывает получить ипотечный займ на кратковременный срок;

- срок погашения ипотеки слишком маленький: менее трех лет;

- кредитная история заявителя испорчена просрочками или открытыми кредитами;

- клиент неплатежеспособен или, по мнению сотрудников банка, не сможет ежемесячно выплачивать требуемую сумму.

Поэтому перед обращением за услугой рекомендуется оценить свои возможности.

Требования к займу

Чтобы получить согласие банка на предоставление рефинансирования, недостаточно, чтобы сам клиент соответствовал всем требованиям. Рефинансируемый займ тоже должен отвечать условиям банковской компании. К таким условиям относятся:

- сумма нового ипотечного договора рассчитывается на основе того, где находится покупаемая квартира;

- по текущему ипотечному контракту не должно быть просрочек в течение последних 180 дней и в течение месяца;

- цель первого займа — приобретение собственной жилой недвижимости, будь то дом, квартира в новостройке, или жилье на вторичном рынке;

- клиентом предоставляется прошлый кредитный договор в качестве обеспечения, а также имущественные права, которые и в прошлом ипотечном контракте выступали в качестве кредитного обеспечения.

Клиенты других банков, которые решили обратиться в «Открытие» за рефинансированием, имеют право получить сумму, превышающую остатки по задолженности. В нее входят: сумма по остаткам ипотеки, годовые проценты, согласно договору.

Необходимые документы

Клиенту необходимо подготовить 2 пакета документов — по заемщику и залоговому объекту.

Заемщику

В пакет официальных бумаг по заемщику входят:

- анкета, одновременно являющаяся заявлением на оформление нового кредита;

- общегражданский паспорт;

- трудовая книжка (копия), трудовой договор или прочие документы, подтверждающие трудоустройство заявителя;

- финансовые справки, доказывающие, что у клиента есть стабильный источник дохода.

Заемщик должен заполнить анкету на оформление кредита.

Заемщик должен заполнить анкету на оформление кредита.

Если заявитель является участником зарплатного проекта, документы, подтверждающие трудоустройство и доход, не нужны.

По объекту залога

Пакет официальных бумаг, касающихся залогового имущества, включает:

- свидетельство, подтверждающее право на владение объектом недвижимости;

- документы, содержащие сведения о том, что послужило основанием для передачи права собственности на ипотечный объект заявителю, например договор купли-продажи;

- справку о том, кто прописан в квартире.