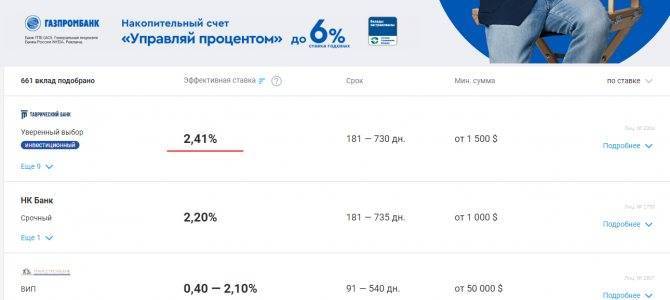

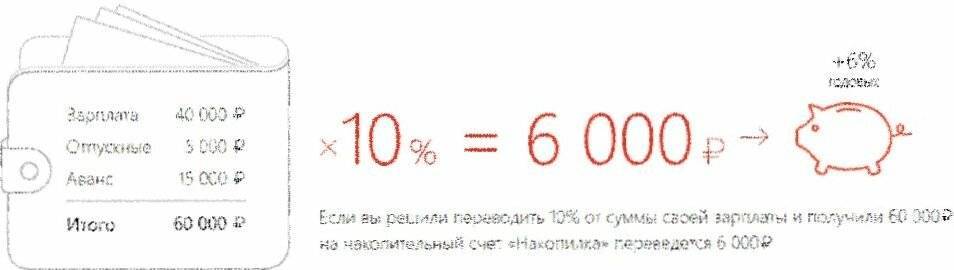

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Банки стали вводить комиссию за «стягивание» денег на карту: что это за услуга и как отправить деньги без комиссии?

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.

Когда выгоднее использовать каждое из предложений

Конечно, каждый случай индивидуален, поэтому нельзя однозначно сказать, что всем гражданам стоит открывать только депозиты. Следует исходить из ситуации при принятии решения. Например, если человек хочет получить ощутимый доход и у него есть свободные деньги, тогда стоит сделать вклад. Он окажется полезен в тех случаях, когда гражданин может на время расстаться с суммой. Однако следует разумно подойти к выбору срока заключения договора, потому как не все смогут подождать несколько лет.

Накопительный счет удобен, когда человеку нужно регулярно снимать средства, либо он желает постоянно пополнять баланс. Конечно, не стоит ждать крупного дохода, потому как ставка небольшая. Зато не придется сталкиваться с ограничениями, и все равно будет приходить прибыль. Накопительный счет будет лучше, чем вклад, который придется преждевременно закрыть и потерять проценты.

Тарифы потребительских кредитов

Всего на сайте 9 кредитных программ. Они могут быть предоставлены с разными условиями:

- зарплатным клиентам;

- пенсионерам и учащимся;

- клиентам, не обсуживавшимся Почта Банком ранее.

Например, ставка стандартного «Почтового» тарифа для потребительского кредита – 24,9% (минимальный показатель) или 16,9% с услугой «гарантированная ставка» за которую дополнительно нужно заплатить 3% от величины кредита. При этом максимальная доступная сумма – 300 000 р.

Сравним его с тарифом «Льготный Особый», действующим с конца сентября 2016 г. Минимальная ставка – 16,9% (14,9% по программе «гарантированная ставка»), однако нельзя занять у банка более 150 000 р. на 3 года. За 29 рублей ежемесячно можно настроить автопогашение кредита с карты банка. Такие же условия действуют для зарплатных клиентов по тарифу «Суперставка».

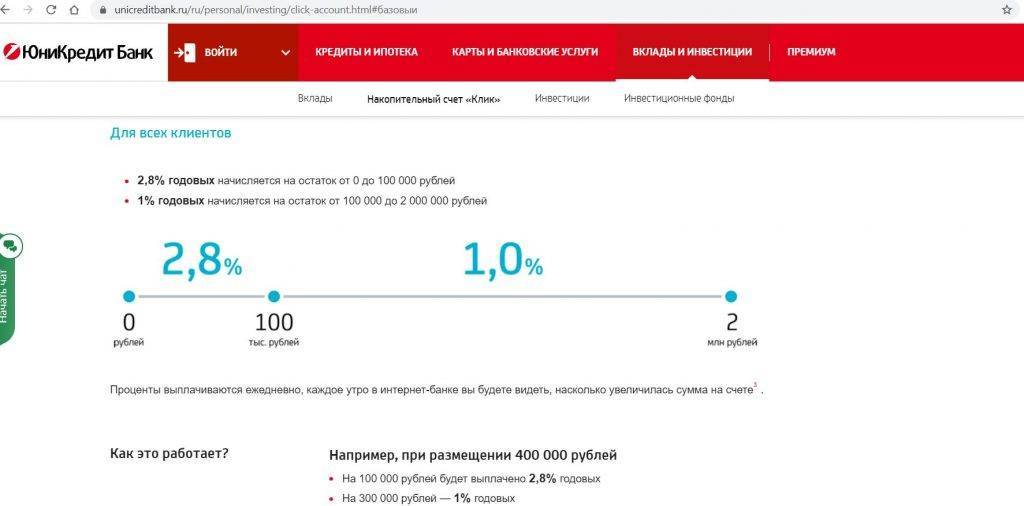

Условия по накопительным счетам в банках

Чтобы открыть накопительный счет, то следующим этапом будет выбор банковской организации. Конечно, разные банки предлагают различные условия, и выбирать нужно индивидуально, в зависимости от личных потребностей. Поиску нужно уделить немало времени, для того, чтобы посетить все страницы и ознакомится с их условиями открытия, чтобы определить, какой вклад выгодный.

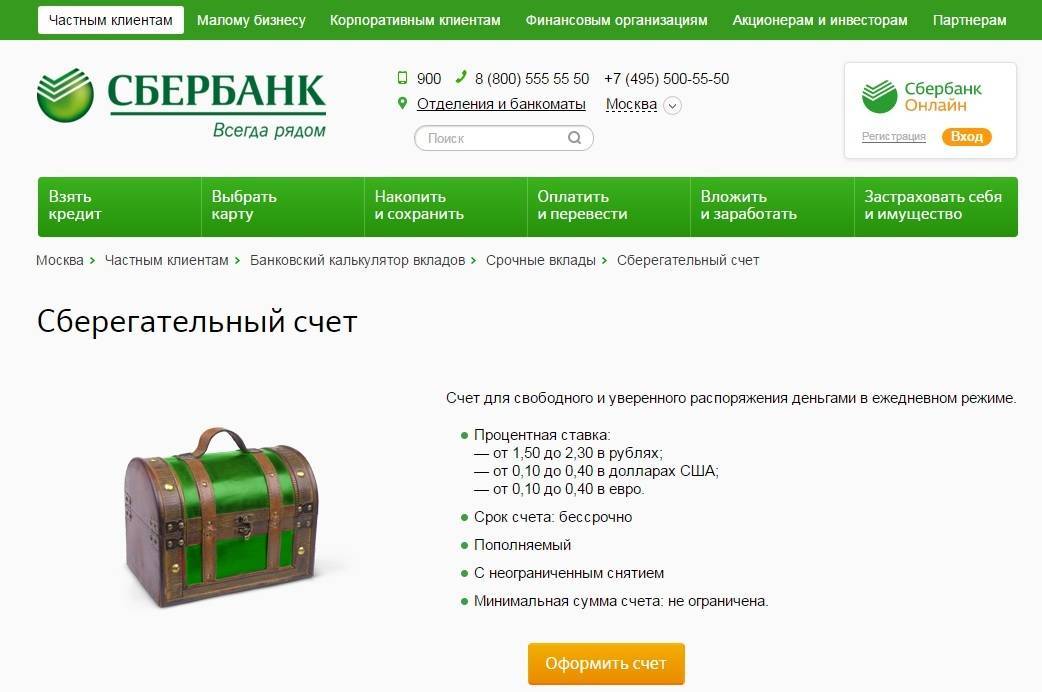

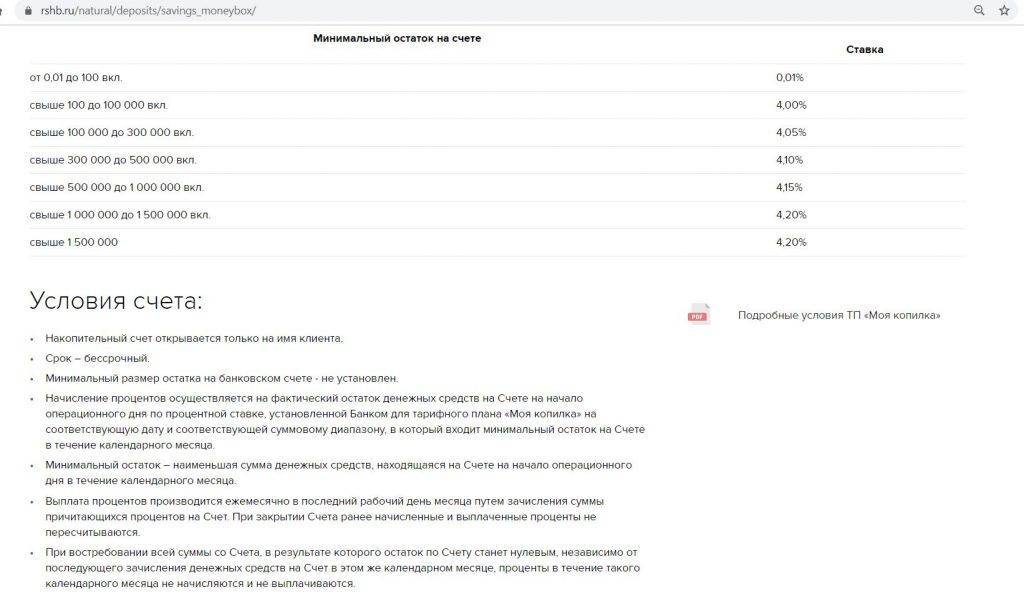

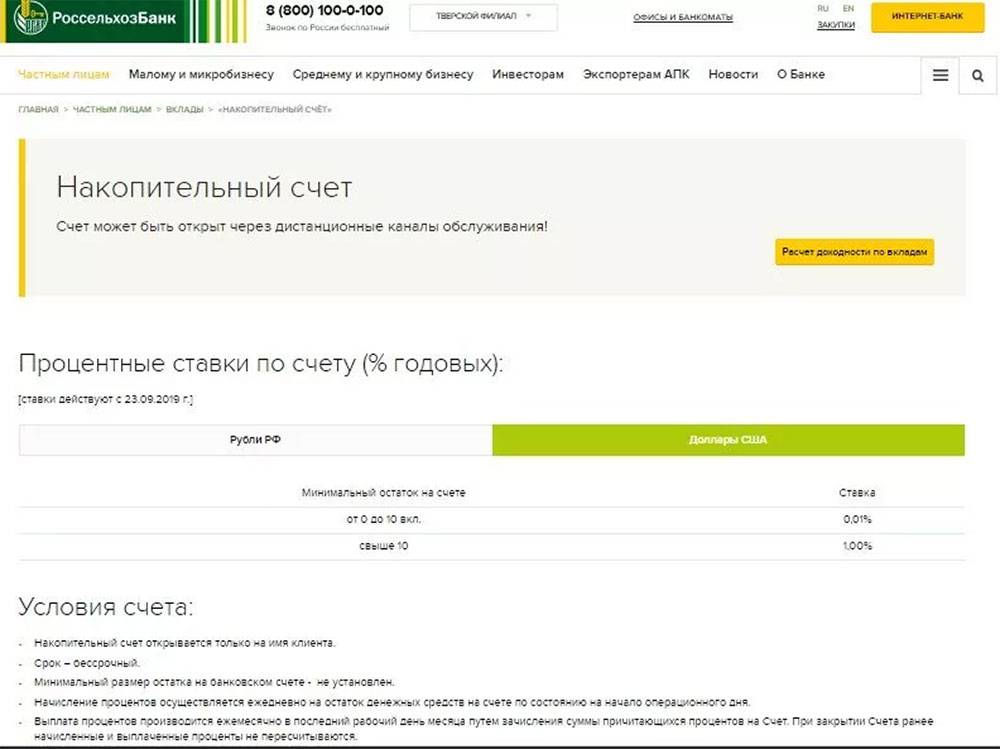

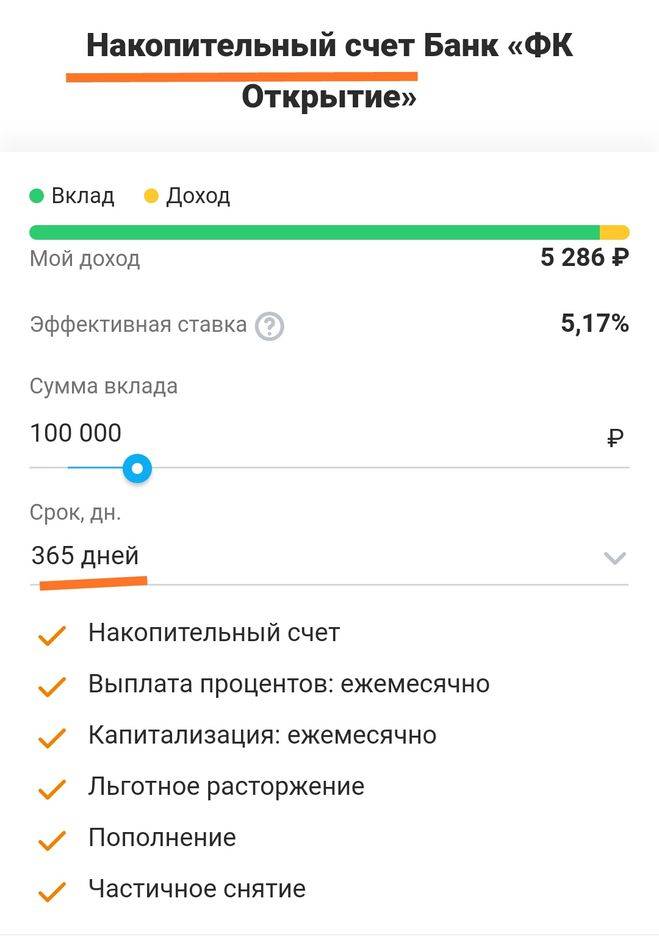

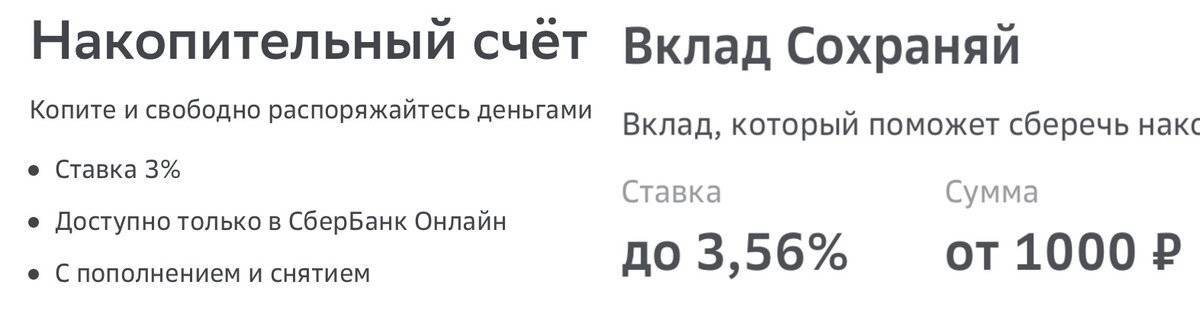

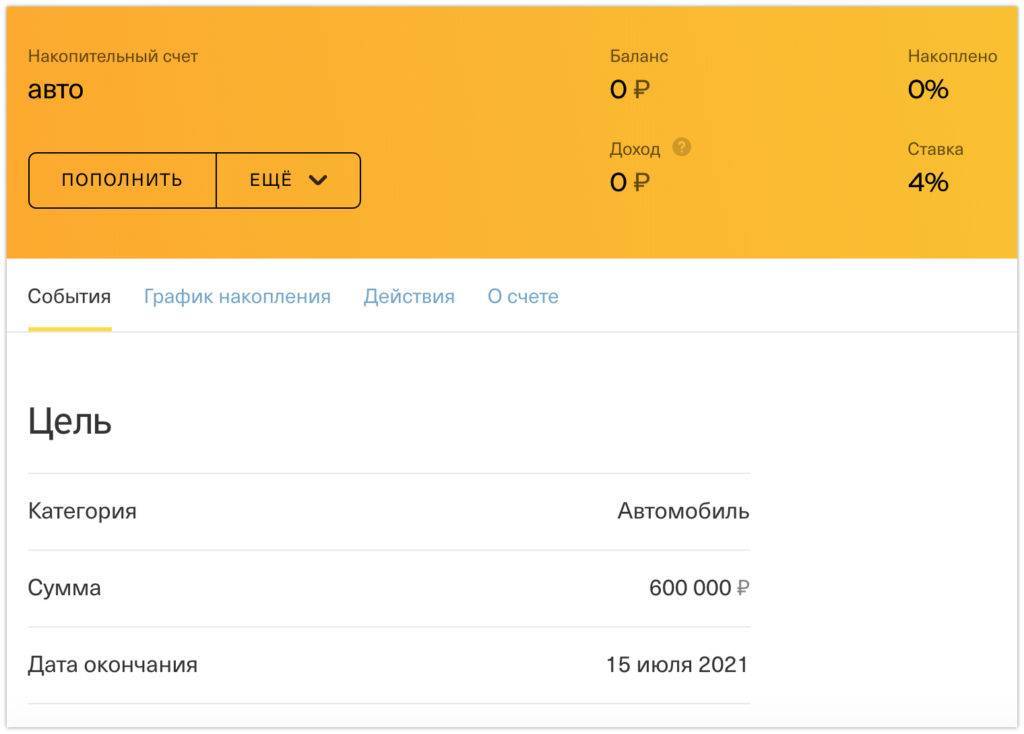

Накопительный счет Сбербанк

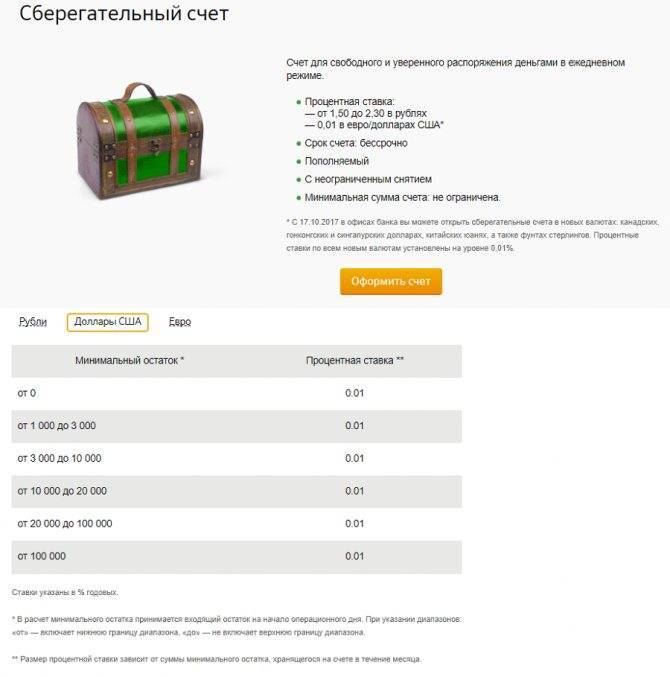

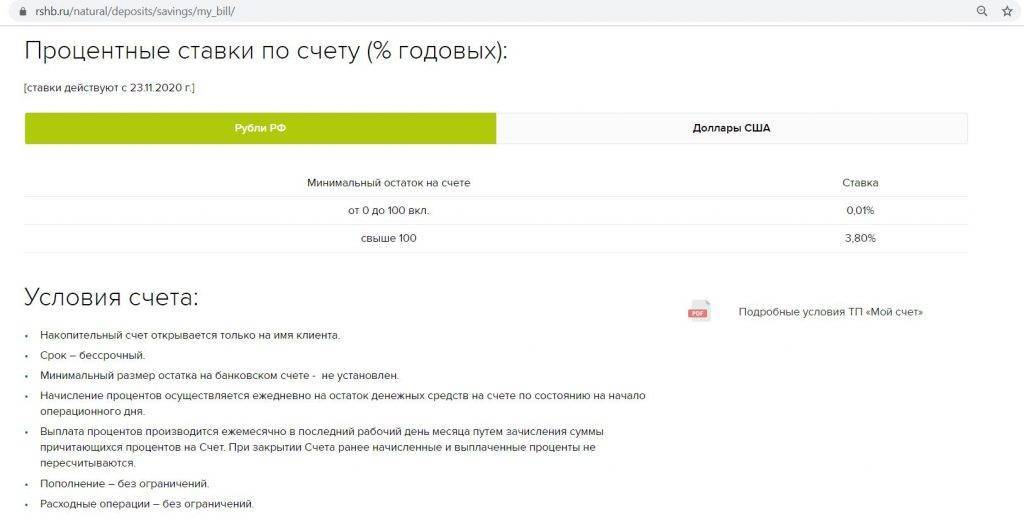

Накопительный счет может быть открыт как в отечественной, так и в иностранной валюте – долларах или евро. Для рублевых счетов ставки варьируются в диапазоне от полутора до двух с половиной годовых, для иностранных валют – 0,01 на минимальную сумму. Услуга предоставляется бессрочно с возможностью полного или частичного снятия и пополнения. Лимита по остатку не предусмотрено.

По остаточным средствам существует зависимость: чем выше балансовый остаток, тем больше прибыль. Пример расчетов: сумма меньше или равна 30 тысячам рублей, ставка составит 1,5%, средства в диапазоне от 30 до 100 тыс. рублей – исчисляются по 1,6% годовых. Диапазон сумм от 100 до 300 тыс. рублей принесет прибыль в 1,7% и так далее. Максимальная ставка обеспечивается владельцу счета с суммой от 700 тысяч и выше. Для валютных счетов ставка не меняется. Не очень высокие ставки компенсируются надежностью банковского учреждения.

Накопительный счет Альфа Банк

Накопительные вклады в этом банке меняются и обновляются периодически. Рассмотрим актуальные на сегодня:

- Тариф«Мой сейф» – минимальная сумма для открытия счета 50 тыс. рублей, начисляемый процент на остаток от 1% до 1,8%. Расчет процента на минимальный остаток. Действует ограничение – нельзя переводить со счета в пользу юридических и физических лиц.

- Тариф «Ценное время» – минимальная сумма для открытия счета 100 тыс. рублей, начисляемый процент на остаток от 3,7% до 6,5%. Расчет процента на минимальный остаток. При снижении суммы счета ниже минимальной, расчет процента производится по ставке 0,01%.

- Тариф «Накопилка» – минимальной суммы для открытия счета не существует, начисляемый процент на остаток – 7%. Расчет процента на минимальный остаток. Автоматический перевод зарплаты на счет.

Различные обновляемые варианты накопительных счетов могут содержать бонусы и высокие проценты, тарифы меняются регулярно, но мониторить этот момент необходимо самостоятельно.

Накопительный счет Тинькофф

Первый плюс – открытие через интернет-банкинг. К счету прилагается карта, доставляемая курьерской службой. Рублевые счета рассчитываются исходя из 6% годовых, валютные по ставке 0,1%. Начальная сумма не лимитирована, максимальный остаток ограничен 12 000 000 в рублях или 1 000 000 в евро.

Накопительный счет ВТБ 24

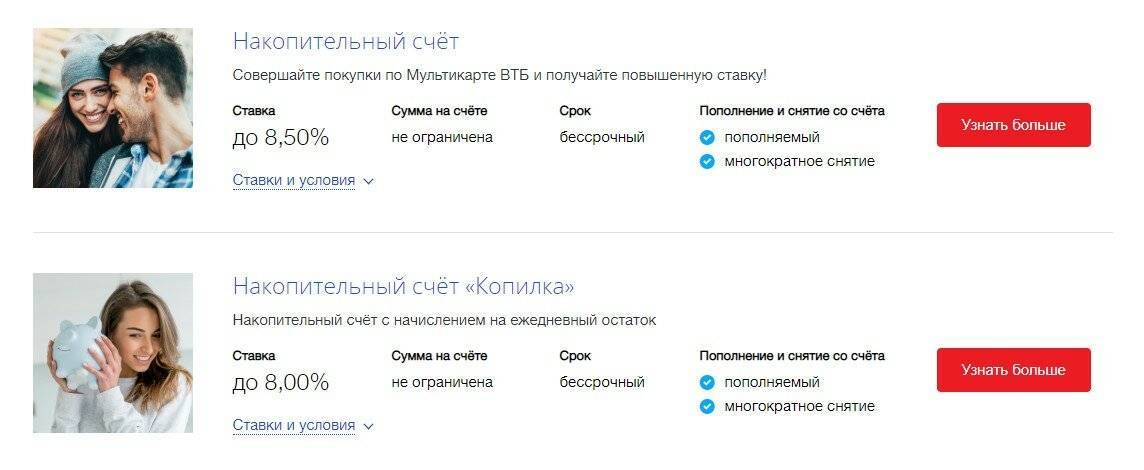

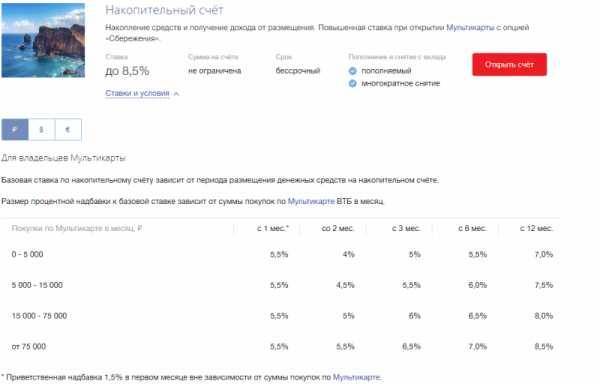

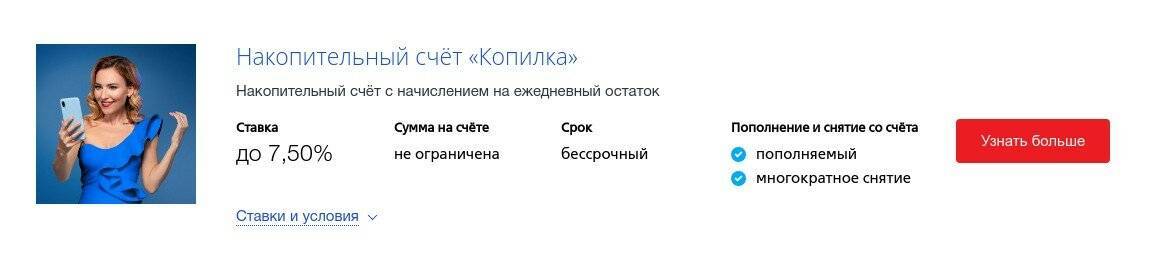

К накопительному счету предлагается «Мультикарта ВТБ24». Диапазон годовых процентов изменяется в диапазоне от 5,5 до 10% для рублевых счетов, для валютных до 0,8%. Прибыль растет пропорционально сроку действия счета, внесение средств происходит кешбеком или безналом. Деньги застрахованы, а обслуживание для граждан бесплатное. Лимиты минимума и максимума не установлены.

Мы рассмотрели возможные достоинства и недостатки счетов, создаваемых с целью накопления, особенности их открытия и важные моменты, на которые стоит обратить внимание при заключении документов. Каждая отдельная банковская организация предоставляет инвесторам различные условия – в чем-то выгодные, в чем-то – нет: плюсы уравновешиваются минусами, предоставляя в итоге клиенту эффективные инструменты для включения в свой инвестиционный портфель

Я считаю, что при открытии такого счета необходимо максимально тщательно изучать предлагаемые решения и условия договоров, чтобы не ошибиться в выборе учреждения и не потерять возможные доходы.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Минусы накопительного счёта

Бесплатный сыр бывает только в мышеловке, и банковские программы не являются исключением. Кроме явных преимуществ, «копилка» имеет ряд серьёзных недостатков:

- Открывая депозит в банке, вы изначально оговариваете процентную ставку, которая на протяжении всего срока вклада не может изменяться. В то же время банк имеет право самостоятельно решать, какой процент начислять на накопительные счета клиентов. Сегодня он может быть 3 процента, а завтра 1,5.

- Мобильность «копилки» в некоторых ситуациях играет не в пользу вкладчика. Например, весь месяц на вашей карте лежало 20 тыс. рублей, и один раз в середине месяца вы потратили 12 тысяч на новые вещи. На следующий день вы вернули всю сумму на счёт, но банковские сотрудники могут взять за основу только оставшиеся в тот день 8 тысяч и начислить проценты на эту сумму.

- Многие крупные банки ставят ограничение по накопительным счетам. В «Юникредит банке» максимальная сумма такого вклада равняется восьми миллионам рублей, а в Бинбанке тридцать.

Чем выше банковский статус клиента, тем выше доходность по накопительному счёту

Основным недостатком накопительного счёта выделяется отсутствие прозрачности. Клиенту очень сложно просчитать, сколько он получит за тот или иной промежуток времени, а банк получает возможность хитрить и диктовать собственные условия. В этом смысле стандартный банковский вклад является гораздо привлекательнее, ведь вы чётко знаете, когда и какую сумму получите в итоге.

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Вклады «Альфа-банка»

Доверяя свои личные средства банку, мы всегда волнуемся, переживаем за их сохранность. Альфа-банк является участником обязательной системы страхования банковских вкладов, что гарантирует возмещение до 1 400 000 рублей при ликвидации финансовой организации и наступлении иных страховых случаев. Какого-либо дополнительного письменного соглашения или договора от вкладчика при этом не требуется, ведь страхование вкладов осуществляется и контролируется в силу закона.

| Название | Мин. сумма | Ставка,% | Срок, мес | Капитал-я % | Период % | Расчет | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Вклад Победа+ Срочный | 10000 |

| 3 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Потенциал+ Срочный | 10000 |

| 3 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Премьер+ Срочный | 10000 |

| 3 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Победа+ | 10000 |

| 12 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Потенциал+ | 10000 |

| 12 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Премьер+ | 10000 |

| 12 | Да | Ежемесячно на дату вложения | ||||||||||||||||

| Вклад Большой Куш | 50000 |

| 12 | Да | Ежемесячно на дату вложения |

Подводные камни

1. Случайные траты. Доступность снятия средств – это преимущество, которое может выйти боком. Порой трудно устоять перед соблазном опустошения накопительного счета. Если деньги были потрачены на непредвиденные расходы, желательно пополнить заначку при первой же возможности.

2. Меняющаяся процентная ставка. Перед оформлением накопительного счета стоит потратить время на изучение условий банков. Столкнуться можно со следующими вариантами:

- Ступенчатая процентная ставка зависит от продолжительности пребывания денег на счете. Пример: 5% – с 1 мес., 6% – с 3 мес., 6,5% – с 6 мес., 7% – с 12 месяцев.

- Ставка, зависящая от расходов человека по карте, соответствующей накопительному счету. Пример: расходы до 10 тыс. рублей в месяц – 5%, 10-30 тыс. – 6%, 30-50 тыс. – 6,5%, 50-80 тыс. – 7%, более 80 тыс. – 8%.

- Ставка привязана к остатку на счете. В этом случае принцип «чем больше, тем лучше» работает не всегда. Пример: остаток до 500 тыс. рублей – 6%, более 500 тыс. – 5%.

Если сравнивать доходность депозитов и накопительных счетов в одном банке, вклады будут выглядеть интереснее. Екатерина Голубева рекомендует средства, которые не понадобятся в течение 1 года, размещать на депозите.

Кроме того, банк может по своему усмотрению менять ставку накопительного счета. Обычно такие изменения производятся отнюдь не в интересах вкладчика. Это еще одна причина выбирать депозит в случае долговременного размещения средств, поскольку его доходность остается неизменной на протяжении всего срока действия.

3. Платное обслуживание, комиссия за снятие денег. Накопительный счет часто связан с дебетовой картой, по которой может начисляться плата за обслуживание. Этот момент тоже стоит учесть при выборе банковских продуктов. Екатерина Голубева советует выбирать карты без платы за обслуживание или с комиссией, которая меньше доходности по счету.

Людям, планирующим пользоваться накопительным счетом без открытия карты, стоит учесть расходы, которые могут возникнуть при снятии денег на кассе. Финансовые учреждения все чаще вводят комиссию за эту услугу. Желательно сравнить оба варианта и выбрать наиболее выгодный, иногда имеет смысл открыть карту.

Сравнение доходности вкладов и накопительных счетов

Какой из рассматриваемых инструментов является более выгодным? Давайте рассмотрим примеры.

Одно из самых интересных предложений по вкладам на момент выхода данной статьи (март 2021 года) — это депозит Совкомбанка «Весеннее настроение с Халвой». Если разместить на этом депозите накопления на 3 года, то банк будет начислять вознаграждение по ставке 5,2%.

При этом если клиент Совкомбанка будет рассчитываться за покупки картой «Халва», то вознаграждение по вкладу ему будет увеличено еще на 1 %. Чтобы получить прибавку, по карте необходимо будет тратить не менее 10 000 рублей в месяц. За выпуск и обслуживание этой карточки платить не надо. Владельцы «Халвы» могут расплачиваться с карты своими деньгами либо получать в магазинах — партнерах банка — бесплатную рассрочку на срок от 3 до 10 месяцев.

Минимальная сумма для открытия данного вклада — 50 тысяч рублей. Возможно пополнение вклада на сумму от 1 000 рублей. При досрочном расторжении договора вознаграждение начисляется по сниженной ставке (0,01%).

Таким образом, по вкладам на данный момент можно получать доход до 6,2% годовых.

Теперь рассмотрим предложения банков по накопительным счетам. Одним из самых выгодных является продукт РГС Банка «Автомобилист». Базовая ставка по этому сберсчету — 4,4%. Однако если клиент банка будет совершать траты по карте «АвтоДрайв», то ставка для него поднимется на 2 процентных пункта (до 6,4%). Если человек разместил на счете сумму от 1 000 до 700 000 рублей, то для получения надбавки нужно будет тратить по карте от 10 до 35 тысяч в месяц.

Таким образом, по накопительному счету реально получать такое же вознаграждение, как и по депозиту.

Зачем открывать вклад

Еще свеж в памяти кризисный 2014 год, когда люди активно забирали свои деньги из российских банков. Из финансовой системы было «вымыто» более 75 млрд рублей, что привело к глубокой стагнации в этой сфере.

Если экономическая ситуация по-прежнему нестабильна, зачем тогда относить свои сбережения в банк? Причина проста — вне банка последствия инфляции будут ещё более губительны.

Не нужно обладать специальными экономическими знаниями, чтобы понимать, что если деньги не задействованы, то они не приносят прибыли. Наоборот – со временем их покупательная способность теряется. Завтра за каждый рубль мы купим меньше, чем сегодня.

А вот когда кладем свои накопления в банк, то благодаря начислению процентной ставки деньги не только сохраняются, а наоборот – увеличиваются в своих размерах. К тому же не стоит забывать, что, находясь в банке, финансы надежно защищены от элементарного ограбления.

Отличие вклада от накопительного счета

Узнайте чем отличается идеальный накопительный счет от вклада, с нашей помощью вы сделаете лучший выбор.

Низкие расходы на обслуживание

Хороший накопительный продукт должен быть недорогим, цель накопления — экономить деньги, а не тратить на комиссию за переводы и абонентскую плату. Перед открытием тщательно проанализируйте сборы и комиссии по каждому продукту. Это позволит выбрать вариант с практическими бесплатными операциями.

Максимальная процентная ставка

Кликните по графику чтобы увидеть подробности

Скорость открытия

Клиентам чрезвычайно важно иметь возможность быстро открыть учетную запись. Необходимость посещения филиала банка на другом конце города отталкивает от использования продукта

Решение начать копить деньги зачастую бывает спонтанным и рефлексивным. Начать копить вас мог вдохновить коллега по работе, друг или родственник. Желание воспользоваться услугой недолговечно.

Найдите банк, позволяющий быстро и эффективно отправлять заявление на открытие в электронном виде. Существенным элементом завершения процедуры является необходимость подписания бумажных документов.

Удобство использования

Идеальный накопительный продукт отличается удобством использования, доступ к средствам обеспечивается независимо от того где вы находитесь. В случае непредвиденных расходов вы сможете в любой момент получить накопленные средства и покрыть расходы.

Чтобы чувствовать себя в безопасности в любой ситуации выберите банк предлагающий доступ к учетной записи через интернет и мобильное приложение.

Доходность

Банки меняют процентную ставку в зависимости от суммы на счете, чем выше сумма, тем ниже доходность. Программы, предлагающие повышенные процентные ставки, зачастую имеют ограничения на сумму вложений.

Банковский вклад: зачем нужен, как открыть, его преимущества

Банковский вклад – безопасное вложение денег с целью получения гарантированного и стабильного по размерам дохода. Он позволяет людям без опыта и особых знаний в сфере финансов инвестировать. Депозит защищает сбережения от обесценивания, так как обычно проценты перекрывают инфляцию. Также денежные средства на вкладе защищены от кражи или порчи, поэтому его используют для хранения крупных сумм или для их накопления.

Чтобы открыть депозит, необходимо заключить договор с банком и разместить свои средства. Подобные инвестиции имеют ряд преимуществ:

- Пассивный доход от процентов – в зависимости от условий договора может достигать 8% годовых.

- Невысокие риски – на основании Федерального закона от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» средства и накопленная прибыль в сумме до 1,4 млн руб. страхуются АСВ.

- Широкий выбор банковских программ.

Депозит – известная и прозрачная форма инвестиций для физических лиц. Это отличное решение для размещения крупной суммы с целью получения прогнозируемого дохода.

Обратите внимание! Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Чем банковский вклад отличается от накопительного счета — 3 главных отличия

Реальность такова, что банки начали активно продвигать копилки, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

При этом нельзя забывать, что на размер ставки влияют опции, которые были включены при подписании договора. Так в чем же тогда разница между обычным счетом и накопительным, спросите вы, и есть ли вообще отличие?

Отличие 1. Банковский склад ограничен сроком размещения

В то время как накопительный открывается на практически неограниченный срок (в договор вносятся любые подходящие сторонам условия), то обычный вклад строго регламентирован по времени. Это объясняется трудностью прогнозирования экономической ситуации в стране более чем на три года.

Получается, что ставка по вкладу тоже не меняется на протяжении всего срока договора (если она фиксирована). Бывают, конечно, вклады с плавающей ставкой (меняющейся с течением времени), но они редки и требуют отдельного включения в договор.

Отличие 2. По вкладам могут быть ограничения на пополнение и снятие

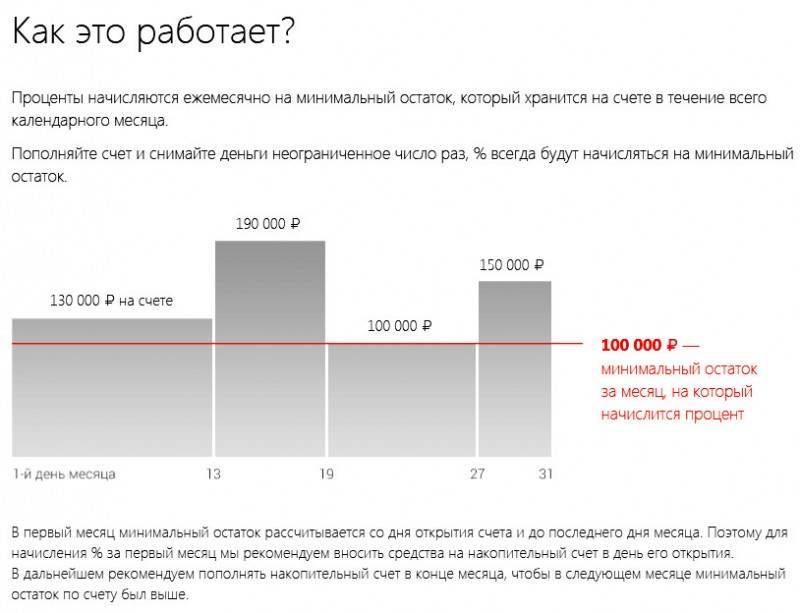

Накопительный вклад открывается без конкретного указания сроков хранения средств. Ещё один большой плюс — возможность клиента самому решать, когда вносить средства или снимать их. Правда, срок хранения денег, как правило, влияет на величину процента.

Для многих, кто выбрал условия копилки, самым важным ее отличием служит отсутствие какой-либо срочности. Это дает вкладчику возможность гибко распоряжаться своими деньгами.

Отличие 3. Если клиенту срочно понадобятся деньги, он закроет вклад и проценты сгорят

Если условия обычного вклада не позволяют его закрыть день-в-день, то накопительный можно не только закрыть в любое время, но и снять практически всю сумму. При этом все проценты, которые были начислены ранее, будут вам выплачены. Именно эта опция и привлекает многих вкладчиков, которые хотят не только сохранить свои накопления, но и заработать.

Стоимость обслуживания

Третий раунд закончился в пользу срочных депозитов, без сборов или комиссий, связанных с хранением вклада.

Накопительные продукты разнятся, и при снятии средств может взиматься дополнительная плата. Стандарт на рынке — одна операция снятия в месяц (исключение составляет Тинькофф банк, где снятия бесплатны). Более одного исходящего перевода в месяц и банк взимает дополнительную плату. Для иллюстрации — это доходность за месяц, держа на учетной записи сумму в 7 тысяч руб.

В дополнение к сборам за снятие средств в банках может взиматься плата за обслуживание. В МТС банке и Почта Банке, где в случае невыполнения соответствующих условий банк взимает комиссию в размере 0,5%.

Максимальная процентная ставка

Что лучше, накопительный счет или вклад?

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете. В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета. Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу. Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент. Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет. По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка. Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Порядок открытия накопительного счета

Порядок открытия накопительного счета во всех банках практически ничем не отличается.

Рассмотрим на примере Райффайзенбанка. Райффайзенбанк в России является дочерним банком европейского Райффайзен Банк Интернациональ АГ.

Для открытия накопительного счет можно выбрать один из вариантов:

- прийти лично в отделение Райффайзенбанка,

- открыть счет дистанционно, для этого:

- позвонить в Службу информационной поддержки (инфоцентр),

- через интернет-банк Райффайзен-Онлайн,

- с помощью мобильного приложения.

Обращаем Ваше внимание, что совершенно новый клиент, который в банке не имеет ни одного счета, не сможет открыть накопительный счет дистанционно. Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством

Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту

Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством. Банк обязан сначала провести идентификацию клиента и только потом заочно оформить счет. Поэтому нужно уже быть клиентом банка: иметь другой открытый счет(вклад или текущий счет) или пластиковую карту.

Процедура открытия счетов при дистанционном обслуживании производится с соблюдением условий безопасности.

При дистанционном открытии процентная ставка по накопительным счетам выше на 0,3-0,5 процентных пункта. Более высокие ставки здесь связаны с тем, что банк экономит на открытии счета: нет затрат времени на проверку документов, бумагу для распечатки документов, прием денег в кассу и т.п.

Самый простой способ открыть накопительный счет с нуля — стать клиентом одного из банков. Мы рекомендуем банк Тинькофф — просто откройте дебетовую карту банка.

Подать заявку можно онлайн, клиент привезет карту в любую точку России.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%