Значительная задолженность

Понятие значительной задолженности у всех кредитных организаций разное. Для одних отсутствие платежей сроком в один месяц — это много. Для других допустимо выжидать два-три месяца.

Если вы длительное время не платите по долговым обязательствам, то это отобразится в вашем финансовом досье. Но существуют банки, готовые сотрудничать даже со злостными неплательщиками, так как сильно нуждаются в клиентах. Они практически всегда предлагают индивидуальные условия кредитования.

Различают закрытые и открытые просрочки. Первый вид означает, что у заёмщика были просрочки, но он всё равно продолжал платить. Второй вид подразумевает факт отсутствия взносов по займам. В этом случае никакой банк не будет сотрудничать с должником.

Мнение эксперта

Бикмаева Эльмира Фановна

Арбитражный управляющий с опытом работы более 10 лет

Если вам хочется взять кредит в определённом банковском учреждении, но вы понимаете, что его не одобрят, то рекомендуем открыть в нём дебетовую карту. А лучше будет, если вы откроете там накопительный счёт. Кредитные организации следят за движением ваших средств, и, как правило, сами впоследствии предлагают оформить ссуду.

Требования к владельцам кредитного пластика менее жёсткие, поэтому получить положительный ответ здесь гораздо проще. Нужно пользоваться картой, совершать по ней покупки и вовремя пополнять её баланс

Но важно отметить, что несвоевременный взнос по карте грозит вам огромными штрафами и начислением процентов

Есть перечень требований, соблюдая которые, вы можете восстановить свою финансовую репутацию:

- Оформляйте кредит на ту сумму, которую вы сможете «потянуть». Не прыгайте выше головы.

- Не нужно подавать несколько заявок на оформление ссуды сразу. Банки видят такую информацию. Как правило, для них это означает, что вы сильно нуждаетесь в денежных средствах, а это грозит получением очередного отказа.

- Вовремя вносите платежи по взятым на себя долговым обязательствам.

Перед оформлением займа вы можете заранее проверить свой финансовый рейтинг с помощью скоринга. Данная система берёт в учёт статистические сведения. Кредитные учреждения учитывают в своей работе пол, возраст, образование, наличие долгов у заёмщика. Если по результатам тестирования у вас будет низкий итоговый балл, то в ссуде вам, скорее всего, откажут.

Вина заемщика

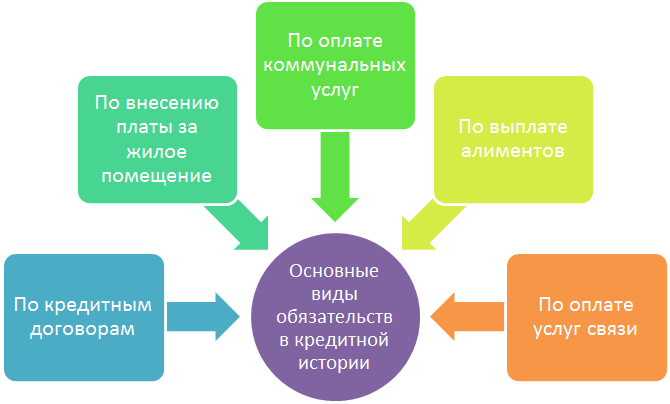

Чаще всего кредитная история становится плохой по вине ее субъекта (владельца). Человек, уклоняется от выполнения своих обязательств, медлит с платежами по кредитам, не платит алименты или допускает долги по страховым взносам, оплате услуг ЖКХ (что также отображается в КИ).

Конечно, лицо может оказаться для банка проблемным клиентом по причинам, от него независящим, например, потерять работу, серьезно заболеть, пострадать от стихийного бедствия. Это является уважительными причинами не платить по кредиту законно, но банковской структуре, где он был взят, необходимо при первой же возможности сообщить о возникших проблемах.

Поскольку кредитор заинтересован в возврате денег, он подберет подходящее решение, к примеру, предложит оформить рефинансирование, кредитные каникулы либо реструктуризацию. Как бы там ни было, не нужно бояться обращения в банк. Так вы сможете сохранить свою репутацию заемщика, и исправление кредитной истории не понадобится.

Банки могут снисходительно отнестись к мелким и краткосрочным просрочкам (до 10-30 дней). Но к открытым они относятся плохо, отказывают автоматически. Примечательно, что даже при частой подаче заявок на кредит и отказах, КИ считается небезупречной.

Советы, как исправить кредитную историю

Если что-то из описанного ранее касается вас, следуйте советам:

- погасите активные просрочки, закройте имеющиеся задолженности;

- серьезно и обдуманно подходите к следующим кредитам;

- перечитайте все пункты кредитного договора по текущей ссуде. Бывает, что репутация клиента портится из-за просроченных комиссий. Особа может не знать о них, и только поэтому не платить. Вчитывайтесь в договор, если условия прописаны некорректно, проблемный кредит нужно будет оспаривать;

- обратитесь в МФО и сервисы, которые предлагают исправить плохую кредитную историю, благодаря участию в специальных программах. Они предусматривают взятие небольшого займа, направленного конкретно на улучшение КИ. Предложения делают: Совкомбанк (Кредитный доктор), Прогресскард, СмартКредит, Турбозайм, Кредито24 и др.;

- в случае частых кредитов, на время откажитесь от этого. Дело в том, что заемщик, постоянно обращающийся в МФО и банки, воспринимается как человек, который имеет нестабильное финансовое положение, поэтому перебивается до зарплаты мелкими займами. Как правило, кредитную историю не портят 3-4 вовремя погашаемые задолженности в год. Лучше всего, когда перерыв длится хотя бы 6 мес. А в течение месяца не подавайте более 3 заявок на предоставление кредитных средств.

Как можно исправить кредитную историю?

На первый взгляд, исправить данные, которые автоматически получает, обрабатывает и рассчитывает БКИ, будет невозможно (и максимум, что может клиент – взаимодействовать с банками). Но есть как минимум одна причина, когда клиент может обратиться напрямую в бюро – это когда кредитная история испорчена по ошибке. Например, в отчете фигурирует кредит, который клиент точно не брал и не мог взять – в этом случае нужно связаться с бюро и предоставить нужную информацию. Также можно действовать и через банк – например, обратиться в кредитную организацию, которая якобы выдала кредит, чтобы сотрудники перепроверили все и отправили в БКИ правильные данные.

Поправить кредитную историю можно еще несколькими способами:

- если там отображается неизвестный кредит, но банк подтверждает его существование – это дело рук мошенников. В этом случае нужно обращаться в банк, выдавший кредит и в полицию. Увы, шансы на справедливое разбирательство невелики – банк, скорее всего, признает кредит реальным и заставит заемщика платить по нему, а полиция не найдет злоумышленника. Также из кредитной истории может «пропасть» успешно выплаченный кредит – тогда тоже нужно разбираться с бюро и банком;

- если долговая нагрузка слишком большая. На нее могут влиять даже те продукты, которыми клиент не пользуется – кредитные карты, дебетовые карты с овердрафтом, карты рассрочки. Лимит кредита или рассрочки по таким картам полностью учитывается как долговая нагрузка, поэтому такие карты лучше закрыть;

- если есть просрочки. Если есть просроченные долги и нет денег, сделать особо нечего – долги нужно закрывать. При желании можно попросить реструктуризировать кредит – банк увеличит его срок, чтобы месячный платеж был ниже, и в перспективе клиент может выйти с просрочек в нормальный график платежей;

- если кредитная история слишком чистая. Это не самая большая проблема, но кредит на крупную сумму клиент не получит. Он может оформить кредитную карту, сделать по ней пару покупок в магазинах, и быстро закрыть долг – тогда шансов на одобрение будет больше. Другой вариант – сделать плановую покупку чего-то дорогого (вроде техники) в рассрочку и вскоре ее погасить.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика

В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

Как обнулить данные в базе?

Все сведения о заёмщиках хранятся в базе БКИ в течение 10-15 лет. После чего они полностью аннулируются. Удалить самостоятельно или с помощью третьих лиц эти сведения невозможно. Исключением здесь является ситуация, когда клиент взял только один кредит, исправно его погашал, но кредитная история испортилась. Здесь на лицо факт ошибки сотрудника банка, который отправил в БКИ некорректные данные, произошёл технический сбой или паспортными сведениями воспользовались мошенники.

Здесь клиенту важно собрать все доказательства, которые докажут его добросовестность. Рекомендуем обратиться в отделение банка с паспортом и сообщить о проблеме

Работники учреждения должны самостоятельно решить проблему. Если испорченная история — это действия мошенников, то нужно обратиться в БКИ со справкой из МВД или суда. Если мошеннические действия подтвердить не получится, то исправить финансовое досье не представляется возможным.

Что нужно знать о коде субъекта кредитной истории?

Код субъекта кредитной истории – это специальная комбинация цифр и букв, которая разработана для обеспечения безопасности поступающей информации. Код субъекта потребуется при обращении в Центральный каталог кредитных историй для получения списка БКИ, которые хранят КИ заемщика. Физическое лицо обладает только одним кодом субъекта, который назначается при заключении договора кредитования. Если клиент захочет установить новый код субъекта при заключении нового кредитного договора, то предыдущий код будет аннулирован.

Справка! Гражданин имеет возможность изменить, удалить или создать дополнительный код абсолютно бесплатно, посетив сайт Банка России.

Как исправить кредитную историю?

На первый взгляд, ответ очевиден: заплатить и спать спокойно. Но не все так просто. Каждая ситуация индивидуальна и требует своего пути решения. Для начала проанализируйте сложившуюся ситуацию. Постарайтесь выяснить, что послужило причиной негативной кредитной истории: вовремя невыплаченный кредит, мошеннические действия в ваш адрес, технические ошибки работников кредитной организации. Для выявления общей картины вашего кредитного положения вам необходимо запросить свою кредитную историю. Ее можно бесплатно запросить раз в полгода

Ознакомьтесь со всеми сведениями, особое внимание уделите указанным персональным данным (ФИО, регистрация, паспортные данные, номер СНИЛС). Обычная опечатка и неверные сведения могут послужить причиной порчи вашей кредитной истории.

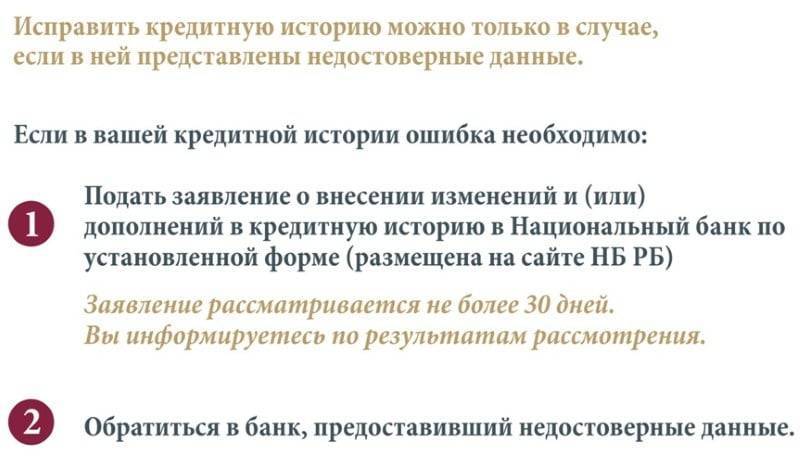

При обнаружении ошибок и некорректных сведений необходимо обратиться:

в кредитную организацию, которая внесла неправильные сведения. В этом случае нужно незамедлительно обратиться в банк с заявлением на исправление данных кредитной истории. Срок рассмотрения заявления составляет 30 дней.При обнаружении ошибки кредитная организация вносит изменения в кредитную историю и передает исправленные данные в БКИ.

-

в БКИ, в отчете которого вами были выявлены сведения, не совпадающие с реальными. Важный момент: БКИ не может самостоятельно выявить ошибки в имеющихся сведениях и в одностороннем порядке решить имеющиеся проблемы. Бюро, в данном случае берет на себя роль посредника между банком и заемщиком в решении возникшей ситуации.

Также внимательно ознакомьтесь со списком выданных кредитов. Действительно ли он совпадает с имеющимися финансовыми обязательствами. Если выявлены займы, которые вы не брали, стоит немедленно обратиться в правоохранительные органы с целью выявления совершенных в ваш адрес мошеннических действий. Заявление необходимо подать в отделение полиции с приложенными распечатками кредитной истории. Обязательно потребуйте талон о принятии вашего заявления. Затем обратитесь в отделение банка, где на ваше имя был взят займ. Подайте письменную претензию с изложенными фактами и талоном подачи заявления в полицию. Попросите копию вашей претензии с указанием отметки о принятии (с указанием должности сотрудника банка, его подписи, даты и печати).

По факту поданного заявления и претензии будут начаты проверки.

В случае, если кредитная история была испорчена по вашей вине, необходимо выполнить следующие действия:

Погасить имеющиеся задолженности перед кредитной организацией.

Прибегнуть к рефинансированию – оформлению нового займа с целью погашения действующих кредитных договоров должника на более выгодных условиях.

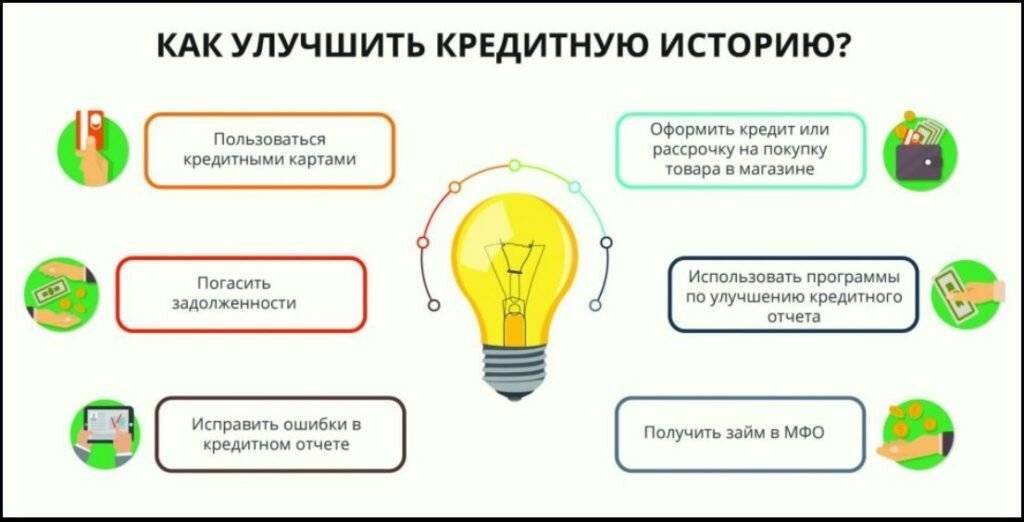

Исправление кредитной истории посредством оформления кредитной карты. Для «оздоровления» кредитной истории специалисты рекомендуют прибегать и к подобным методам. При уже подпорченной кредитной истории банки не всегда охотно выдают кредитные карты с большим лимитом, но вам это и не нужно. Достаточно вовремя закрывать банковские платежи, доказывая свою платежеспособность. К тому же сейчас банки предлагают оформлять кредитки с более долгим беспроцентным сроком погашения и повышенным кэшбэком за совершение покупок определенной категории.

Поручительство благонадежного плательщика. Сведения о поручительстве также отображается в кредитной истории. Как известно, поручитель несет солидарную ответственность вместе с заемщиком.

Исправление кредитной истории с помощью оформления займов в микрофинансовых организациях. Данный способ используют в самых сложных случаях, так как займы гражданину с плохой кредитной историей могут дать только МФО. Особенность оформления займов такова, что практически любому человеку выдаются небольшие суммы на относительно небольшой срок, но под большие проценты. Суть этого метода состоит в том, чтобы вернуть деньги МФО в беспроцентный период. Однако, беспроцентный период не всегда предполагает возврат той же суммы, которую брали. При оформлении кредитного договора МФО навязывают страхование, отказаться от которого не всегда получается. Но, это не столь высокая цена для «отбеливание» испорченной кредитной истории должника.

Покупка товаров в кредит или рассрочку. Специалисты рекомендуют брать товар небольшой стоимости. Вовремя внесенные небольшие платежи и полное погашение кредитного договора положительно повлияют на кредитную историю.

Как исправить кредитную историю?

Один известный казахстанский банкир на вопрос о кредитной истории ответил, что кредитную историю нельзя исправить, ее можно только улучшить. И мы знаем способы как это сделать.

1. Открыть депозит

Самый первый способ – это продемонстрировать банку, что вы платежеспособный заемщик и что у вас есть активы. Если вы имеете возможность откладывать хотя бы маленькие суммы, воспользуйтесь ею

При подаче заявки на кредит, даже при плохой кредитной истории, банк обязательно примет во внимание наличие депозита и регулярно поступающих туда вложений и ваши шансы увеличатся

2. Взять кредит на небольшую сумму

Если вам нужна крупная сумма денег, а банк вашу заявку не одобрил, попробуйте взять кредит в Казахстане на суммы поменьше и выплачивайте его в срок. После нескольких вовремя погашенных кредитов на небольшие суммы, банк обязательно одобрит займ на более крупную сумму. Если в вашей кредитной истории присутствует погашенный кредит с просрочками и два добросовестно оплаченных, ваша кредитная история значительно улучшится и вы сможете рассчитывать на то, что получите кредит на желаемую сумму.

3. Взять микрозайм

Однако, если с вашей кредитной историей совсем все плохо и ни один банк не одобряет кредит даже на маленькие суммы, а кредитную историю исправить все же требуется, то микрозайм станет для вас настоящим спасательным кругом. Например, вы можете получить кредит онлайн в Кредит24. У компаний, занимающихся микрокредитованием тоже есть требования к заемщику, но зачастую они не такие высокие, как в банках, поэтому вам вполне могут одобрить займ на небольшую сумму. Бывает так, что человек, желающий улучшить свою кредитную историю оформляет микрозайм на 3-5-7 дней и погашает его буквально через пару часов, с целью избежать процентов по займу. Так делать можно, но мы советуем вам выплачивать задолженность не в день займа, а погашать точно в предписанный срок, чтобы ваше старание изменить кредитную историю не было таким очевидным. Например, если вы взяли микрозайм на три дня, выплачивайе его ровно через три дня, в указанную дату погашения займа. По закону компании, занимающиеся оформлением микро-кредитов, передают ваши данные в БКИ, поэтому пара вовремя оплаченных займов также может привести к положительным изменениям в кредитной истории и повлиять на одобрение заявки в банке уже на более внушительную сумму.

Исправление кредитной истории – немного кропотливый процесс, но результат всегда оправдывает все сложности, ведь улучшенная кредитная история позволяет плодотворно сотрудничать с кредитными организациями.

Мошеннические действия

Кредитная история может быть испорчена еще вследствие противозаконных действий мошенников, которые каким-то образом получили доступ к вашим паспортным данным. К сожалению, в России еще есть кредиторы, готовые оказывать свои услуги, не требуя оригинала паспорта. Преступники, воспользовавшись скан-копией, берут на чужое имя кредит, а отвечать приходится их жертве.

Если в скором времени обнаружить при проверке КИ наличие ссуд, которые вы не брали, вероятность найти мошенников будет больше. Поэтому старайтесь чаще обращаться в БКИ. При возникновении данной проблемы нужно в кредитной истории посмотреть, сколько и где открывались займы, затем обратиться в эти учреждения с претензией. Заявление должно поступить в службу безопасности организации. После разбирательств негативные данные из кредитной истории исчезнут.

В завершение

Исправить кредитную историю, если она испорчена, не так уж и просто. Сам процесс требует немало времени и упирается в финансовые затраты. Поэтому к ней следует относиться бережливо. Хотя даже в тяжелых случаях можно найти выход, все же лучше к финансовым обязательствам подходить ответственно. Добросовестные заемщики всегда имеют больше преимуществ: более высокие кредитные лимиты, быстрое оформление без проволочек, получение бонусов, кредитование по низким ставкам.

Также хорошая КИ играет немаловажную роль при взаимоотношениях со страховыми компаниями, отдельными работодателями и некоторыми государственными органами. Вряд ли доверят работу с деньгами человеку, который зарекомендовал себя не лучшим образом. И помните, запятнанную кредитную историю вам никто не удалит. Нельзя вот так просто начать с чистого листа. Свою репутацию нужно исправлять. Тогда вам откроется доступ к большим возможностям и выгодным кредитам.

Что такое кредитная история, кому и для чего она нужна

Как только человек начинает взаимодействовать с кредиторами, покупать в рассрочку, у него появляется кредитная история, в дальнейшем сопровождающая всю его жизнь. Накопление данных о финансовом досье заемщиков ввели в практику американцы в 70-х гг. ХХ …Продолжить

Подробно рассказываем, как очистить кредитную историю

В современном мире мы привыкли пользоваться кредитными средствами. Но не каждый заемщик реально оценивает свои силы, поэтому допускает просрочки или вовсе отказывается от погашения долга. Могут быть предпосылками таких действий и уважительные причины: болезнь, увольнение, …Продолжить

Как узнать кредитную историю онлайн, бесплатно и платно

Физические лица, желающие узнать кредитную историю, могут сделать это несколькими способами: отправив запрос в БКИ, получить КИ, воспользовавшись услугами специальных сервисов. Использование новых технологий упрощает процедуру выдачи сведений клиенту о его платежной репутации. Обычно за …Продолжить

Техническая просрочка

Технической просрочкой здесь является отсутствие взносов в течение одного-двух дней. В отчётах такая информация тоже отразится. Если вы вдруг забыли внести платёж, то не стоит скрываться от звонков банка. Если вы лояльно настроены и сотрудничаете с ним, то, как правило, работники организации идут навстречу. Если вы объясните причину задержки по взносу, то банк может подождать. В противном случае он имеет полномочия передать информацию о просрочке сразу в БКИ. Если сумма долга превышает 50000 рублей, то к вам могут нагрянуть коллекторы. Во избежание таких неприятностей желательно заранее производить платежи.

Как исправить ошибки в кредитной истории

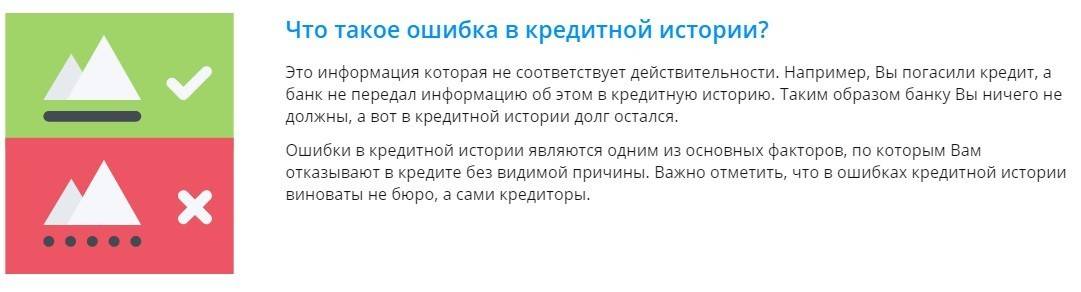

Не только нарушение условий договора может быть причиной плохой репутации заемщика. К снижению кредитного рейтинга часто приводят ошибки в данных о плательщике и его взаимоотношениях с банками.

Как правило, проблемы возникают в результате следующих недочетов в работе сотрудников финансовых организаций:

- Неточная информация о заемщике. Это неверные сведения о месте и дате рождения, адресе места жительства и регистрации, ошибки в фамилии, имени или отчестве. Чтобы исправить такие недочеты, требуется минимум времени, и это не вызывает затруднений.

- Информация о невыплаченных кредитах. Получив от плательщика все выданные ему средства с процентами, банк должен известить БКИ о завершении действия договора. На деле это происходит не всегда, особенно если Центробанк лишает финансовое учреждение лицензии и назначается временное руководство. Вины заемщика нет, он полностью рассчитался с банком, но ему все-таки приходится думать, как исправить подпорченную кредитную историю.

- Наличие сведений о займах, к которым гражданин не имеет никакого отношения. Это самый проблемный вид ошибок, их исправить сложнее всего, ведь придется доказать, что либо они появились по вине работников банка, либо человек стал жертвой мошеннических действий неизвестных лиц.

Обо всех недочетах, обнаруженных в отчете, требуется сразу извещать БКИ. К письму с перечислением ошибок прикладываются нотариально заверенные копии подтверждающих документов: чеки о внесении платежей, выписки с банковского счета, справки.

Закон дает сотрудникам БКИ один месяц на рассмотрение заявления и вынесение по нему решения. В случае необходимости к решению проблемы привлекается финансовое учреждение, имеющее отношение к этому делу.

По окончании расследования гражданин получит ответ от бюро кредитных историй. При несогласии с принятым решением следует обращаться в суд, чтобы исправить отрицательную кредитную историю.

Корректировке подлежит только та информация, которая внесена в базу данных по ошибке. Если законных оснований для внесения изменений нет, не стоит соглашаться на предложения различных посредников, которые обещают свою помощь. Их обещания не имеют под собой никакой реальной основы, это напрасная трата времени и денег.

Как запросить кредитную историю

- Через интернет – самый быстрый способ проверки кредитной истории. Еще совсем недавно процедура запроса и получения кредитной истории была сопряжена со значительными усилиями. Проще всего это было сделать лично, обратившись в соответствующий офис бюро с паспортом. С развитием цифровых технологий и сервисов осуществить проверку можно онлайн, не выходя из дома.

Для этого нужно зарегистрироваться на сайте НБКИ (а если у вас есть подтвержденная регистрация на сайте «Госуслуги», то лучше воспользоваться ей) и сделать запрос.

Кредитная история станет доступна к скачиванию в виде электронного документа, подписанного ЭЦП бюро. Весь процесс получения занимает не больше 2-3 минут.

Кроме того, для субъекта кредитной истории предусмотрена возможность направить запрос, подписанный усиленной квалифицированной электронной подписью, на электронную почту бюро. - В офисе НБКИ. Если у вас нет доступа в Интернет стоит воспользоваться несколькими альтернативными способами заказа кредитной истории. Во-первых, можно лично прийти в офис НБКИ, работающий с заемщиками, и получить историю на месте. Правда, доступно это только жителям московского региона.

- Через партнера НБКИ. Проще всего это сделать через отделения банков, каждый из которых связан с бюро договором об оказании информационных услуг. Все, что понадобится для этого, – паспорт и заявление. Правда, ответа придется подождать минимум несколько дней.

- Через «Почту России». Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

! Когда кредитная история проверяется в первый раз лучше сперва запросить в Центральном каталоге кредитных историй, который находится в Банке России, полный список бюро, где хранится нужная информация. Это делается через портал государственных услуг, в разделе «сведения о бюро кредитных историй». Портал выдает в течение часа полный список БКИ, где хранятся кредитные истории заемщика.

Запрашивать и проверять нужно все кредитные истории (к счастью, их не может быть много)

Это важно, потому что некоторые кредиторы могут передавать информацию только в те БКИ, с которыми у них есть договор

Чем больше кредитов – тем больше вероятность, что при получении истории только в одном бюро записи в других могут остаться незамеченными.

Вам также может быть интересно:

Как получить заем с плохой кредитной историей

Ошибочная информация о КИ: как действовать

При любой допущенной ошибке в КИ у заемщика понижаются шансы по предоставлению кредита. И проблема того, как исправить кредитную историю – является заботой лишь заемщика.

- Необходимо узнать в банке собственный номер субъекта КИ.

- Пишется заявление и в течение трех дней банк должен вам предоставить информацию о вашем номере и бюро, с которым работает.

- Далее – обращаемся в БКИ, делается запрос: доступно одно обращение в год бесплатно, также можно делать запросы в электронном виде – платно. В течение месяца данные должны быть исправлены.

Если самостоятельно бюро не способно решить и закрыть вопрос о восстановлении кредитной истории, заявителю необходимо обратиться в банк, где брался заем. В учреждении выдают соответствующую справку, которая заверяется в нотариальной конторе. Все неточности на основании официальной бумаги устраняются и заемщику приходит об этом письменное уведомление.

Если заявителя не удовлетворил ответ и в иных спорных случаях, следует обращаться в суд.

Лучшие банковские продукты Развернуть/свернуть

Самый эффективный способ, позволяющий исправить кредитную историю

Улучшить кредитную историю помогут новые кредиты и их аккуратное обслуживание, хорошая платежная дисциплина. Этот метод исправления мы выделили в отдельный пункт. Он наиболее эффективный. Пойдя таким путем, вы перекроете старые просрочки новыми, исправно погашаемыми кредитами. Если есть возможность, оформите несколько (2-3) некрупных ссуды: рассрочку, кредитку.

Досрочно возвращать долг не торопитесь, поскольку для кредитной истории будет лучше, когда обязательства выполняются постепенно, но регулярно. Т.к. у вас уже плохая репутация, не все банки согласятся на сотрудничество. Кредит с плохой КИ могут дать: Тинькофф Банк, Ренессанс, Совкомбанк, Восточный, РайффайзенБанк. Если и они посчитают ваш кредитный рейтинг неудовлетворительным, попытайтесь обеспечить кредит поручительством, залогом, имуществом.

Еще один вариант – получить кредитную карту с плохой историей, подав заявку в те же учреждения. Выпуск их совершается при менее жесткой оценке кредитоспособности.

Некоторые граждане делятся таким лайфхаком:

- оформляются 2 кредитки с льготным периодом (ЛП), причем у разных банков;

- осуществляется перевод денег с одного платежного инструмента на другой онлайн;

- следует дождаться окончания ЛП;

- спустя еще несколько дней (когда уже начнут капать проценты), снова перевести те же средства на первоначальную карточку;

- повторно производятся такие действия и со второй кредиткой.

Выполняя манипуляции с картами, вы, разумеется, потеряете некоторую часть денег на проценты и комиссию, но это небольшие издержки, которые стоят того. Этот способ абсолютно легальный. Возможно, к нему придется прибегать несколько раз, если сразу исправить КИ не удается. Если с банками вы не хотите иметь дело, улучшить кредитную историю и создать репутацию образцового заемщика помогут МФО.

Микрокредитование осуществляется на более простых и в некоторой степени выгодных условиях. Вам не понадобится собирать кипу справок, искать поручителей, предоставлять залог. Займ с плохой кредитной историей проще получить, т.к. финансовые компании ведут более лояльную клиентскую политику. Они работают с «рискованными» для банков категориями людей: пенсионерами, студентами, временно безработными, мамами в декрете и т.п.

Также более конкретные в вашем случае советы, как исправить кредитную историю, дают сами БКИ, если обратиться к ним за такой услугой. Например, у Эквифакса есть опция «Идеальный заемщик». Она даст вам ориентир на дальнейшие действия. Образец подобных рекомендаций по улучшению кредитной истории смотрите ниже.

Инструкция, как исправить КИ благодаря займам

Схема действий предельно проста. Вы находите те микрофинансовые организации, которые сотрудничают с БКИ. Это:

- еКапуста;

- Вивус;

- Займер;

- МаниМен;

- СмартКредит;

- Турбозайм;

- Конга;

- Быстроденьги;

- МигКредит;

- Доброзайм и др.

Перечисленные МФО являются также надежными финансовыми помощниками. Ознакомившись с условиями и требованиями к заемщикам, проанализировав, где вам будет лучше оформить займ, подавайте онлайн-заявку и получайте деньги указанным способом. Далее их можно использовать на личные цели, но лучше ими же возвращать по установленному графику платежи. К досрочному погашению прибегать позволяется, но нежелательно. Иначе от данного способа будет мало прока.

Даже одна десятидневная просрочка вынуждает исправлять КИ несколькими новыми ссудами. Предлагается такое решение – сперва запросите у бюро отчет КИ. Единожды в год его дают бесплатно, потом приходится платить 300-800 руб. Далее поступайте так: величину просроченного кредита с учетом переплаты поделите на сумму займа, который собираетесь взять в МФО (ориентировочно 15 тыс. руб.).

Например, вы брали в долг 90 тыс. руб. Следовательно, нужно оформить 4 микрокредита величиной 15 тыс. руб., чтобы перекрыть прошлые негативные отметки. Еще количество займов определяют по количеству допущенных просрочек длительностью свыше 10 дней. В итоге планируемые кредиты должны быть взяты на общую сумму проблемной ссуды, включая штрафы и проценты.

Как улучшить кредитную историю?

Существуют следующие способы, которые помогут улучшить КИ заёмщика:

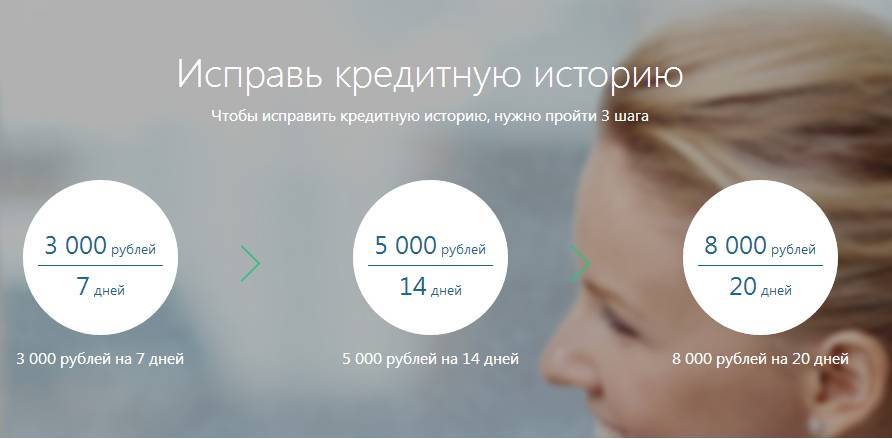

- Оформление микрозайма в МФО – клиент оформляет микрозайм на короткий срок в микрофинансовой организации, после чего возвращает требуемую денежную сумму в установленный срок и закрывает договор. В дальнейшем необходимо аналогичным способом оформлять микрозаймы и закрывать договоры после выполнения соответствующих условий. Спустя несколько месяцев КИ обновится с новыми показателями. Стоит отметить, что многие МФО предлагают выгодные условия оформления микрозайма для новых клиентов под 0 %. Таким образом заёмщик сможет повысить КИ без дополнительных денежных затрат.

- Оформление микрокредита – некоторые финансовые организации предоставляют кредит с высокой процентной ставкой на короткий срок.

- Оформление кредитной карты – многие российские банки оформляют кредитные карты без проверки КИ. Для этого клиенту необходимо оформить пластиковую карту с небольшим кредитным лимитом. На протяжении нескольких месяцев клиент совершает покупки с помощью кредитки, после чего кредитные данные обновляются, а рейтинг заёмщика повышается.

- Некоторые банки предлагают особую услугу кредитования, которая позволяет клиенту улучшить КИ с помощью оформления пластика. Клиент оформляет кредитную карту с лимитом 0 рублей, которую требуется пополнять собственными денежными средствами. Клиент систематично совершает различные покупки с помощью пластика и тем самым повышает рейтинг. Благодаря этой системе банк не несёт каких-либо финансовых рисков в предоставлении кредита. В дальнейшем клиент имеет возможность получить реальный кредитный лимит со стороны банка.

- Некоторые банки предлагают специальные программы, направленные на повышение рейтинга клиента. Банк заключает договор кредитования с заёмщиком на несколько месяцев и предоставляет незначительную денежную сумму размером до 10 тысяч рублей. Процентная ставка по кредиту, как правило, высокая.

- Рефинансирование – услуга направлена на переоформление действующего договора кредитования. Как правило, рефинансирование предлагают сторонние банки для привлечения новых клиентов. Услуга рефинансирования заключается в получении более удобных и/или выгодных условий, например увеличения срока кредитования или снижения процентной ставки. Стоит отметить, что заёмщик имеет возможность погасить несколько долговых обязательств и объединить их в один с помощью рефинансирования.

- Совершение покупок с помощью рассрочки.

- Открытие депозита.