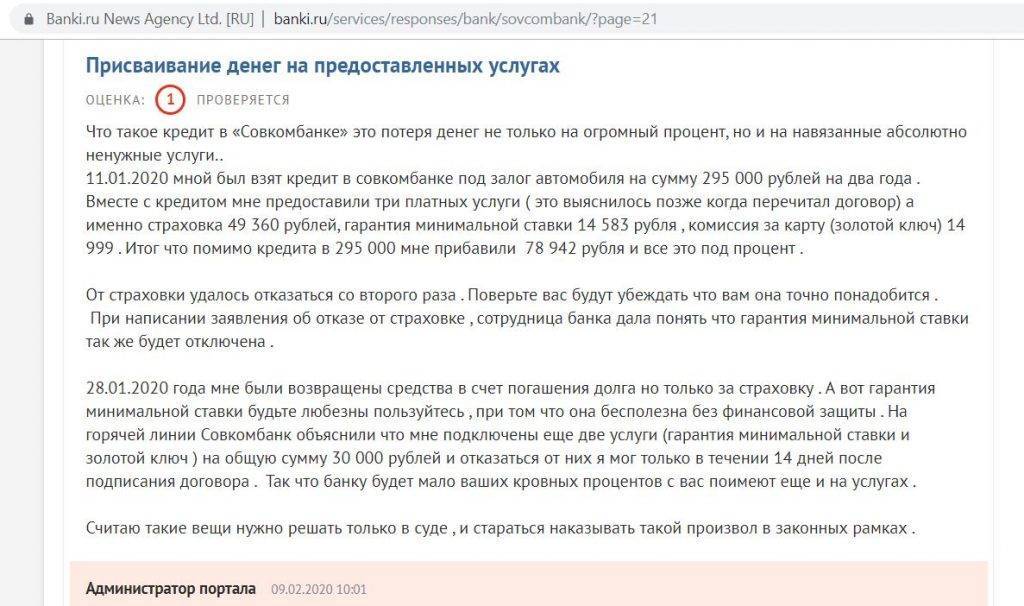

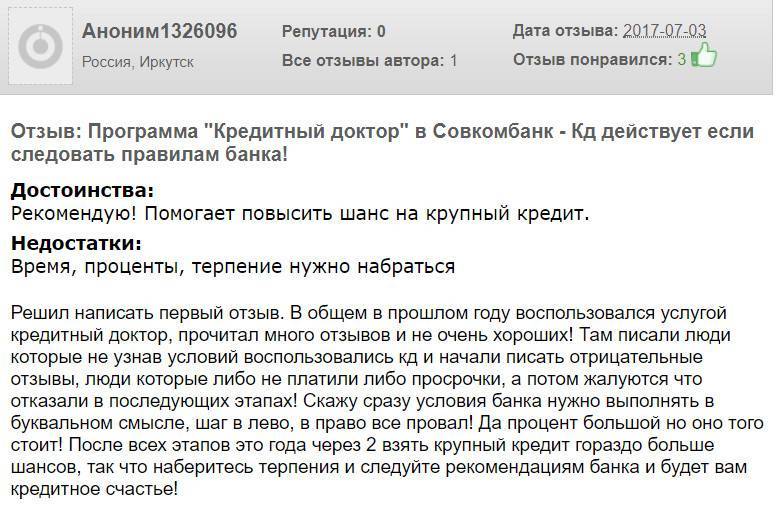

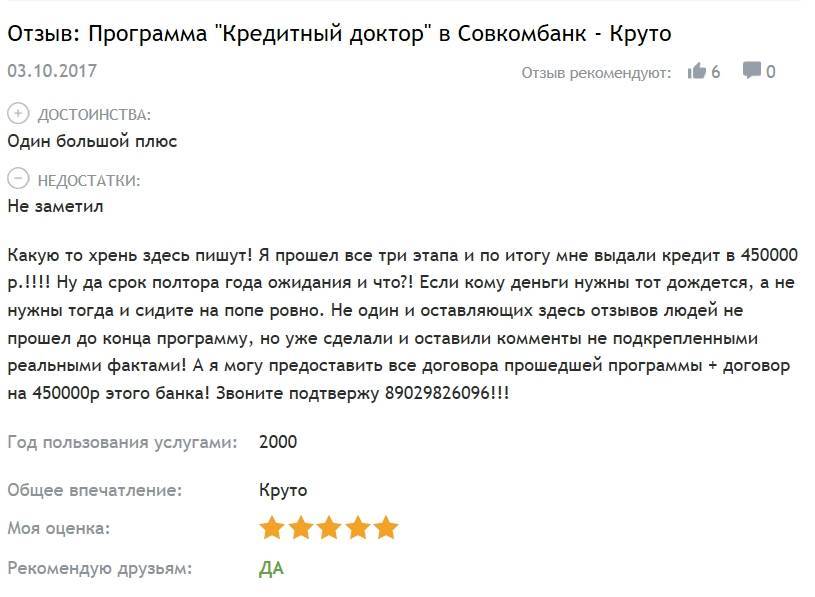

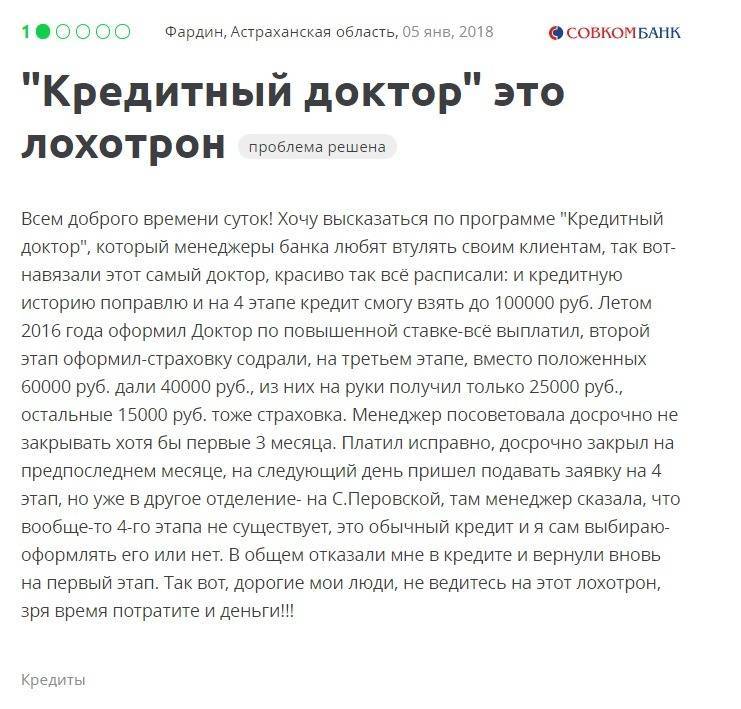

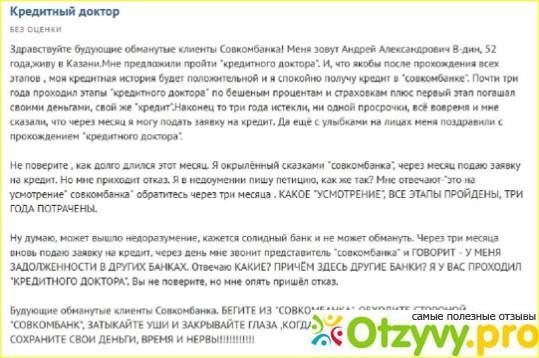

Мнения людей

Zaya20072, г. Зеленодольск

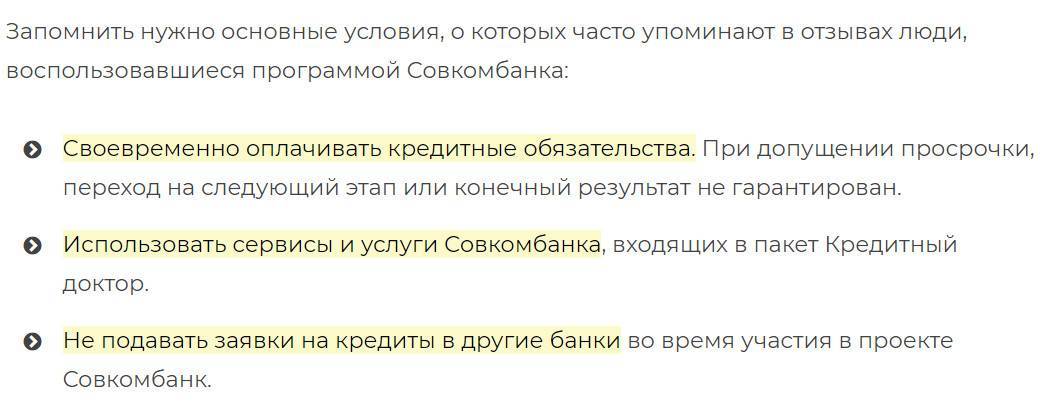

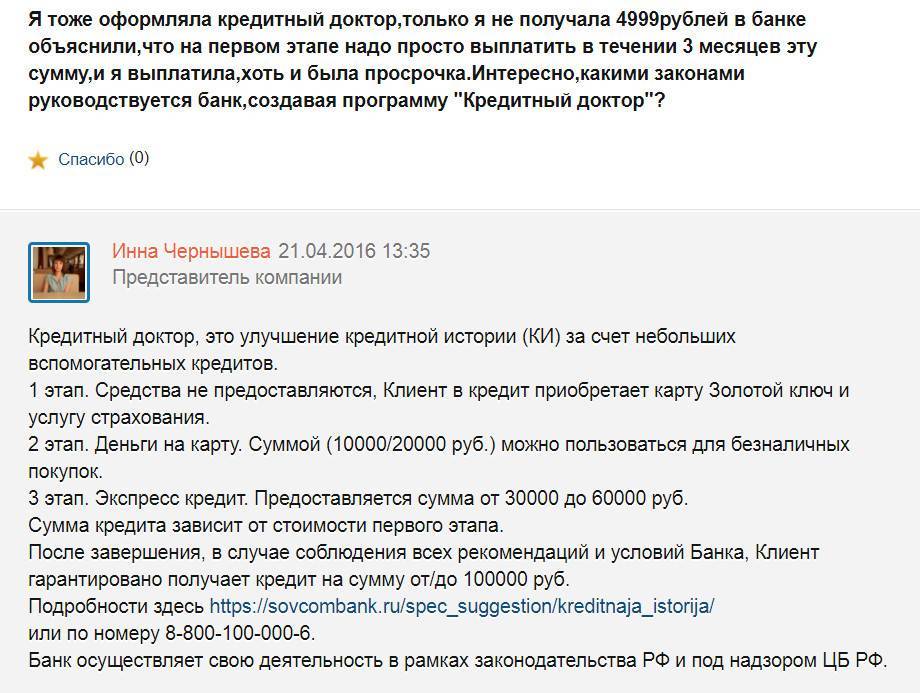

Еще осенью я решила воспользоваться «Кредитным доктором», потому что увидела рекламу Совкомбанка. В ней говорили, что можно исправить банковскую историю, если везде отказывают. Подумала я и решила оформить эту программу. К тому же, платить нужно было немного – 1040 рублей в месяц.

При получении мне сказали, что денег наличными мне не дадут, но я должна их оплатить. Что? В рекламе говорилось – возьми заем и улучши кредитную историю, а не подари банку 6 тысяч рублей непонятно за что. Но я все-таки решилась, потому что нужно было исправлять положение, вдруг поможет?

Так вот, первый месяц я оплатила. А на второй меня сократили и платить стало нечем. Что тут началось! Звонки, СМС, служба безопасности грозится прийти ко мне в дом. И что интересное – отказаться от этой программы я не могу. Все потому, что документы оформлены не как услуга улучшения кредитной истории, а как обычный заем.

Еще одна важная деталь – в графике стоит цифра 900 рублей, а меня заставляют оплачивать по 1040 рублей. Что за лишние 100 рублей и откуда они берутся, непонятно. Никто объяснить мне это так и не смог. Не знаю, чем это все закончится, потому что платить мне просто нечем, да и не за что. Лучше уж действительно оформить микрозайм, но хоть что-то получить, чем просто так выкинуть деньги на ветер.

Вот уже 2 месяца прошло после того, как я написала свой первый отзыв. Банк не стал связываться и просто расторг договор. Только вот моя кредитная история стала еще хуже.

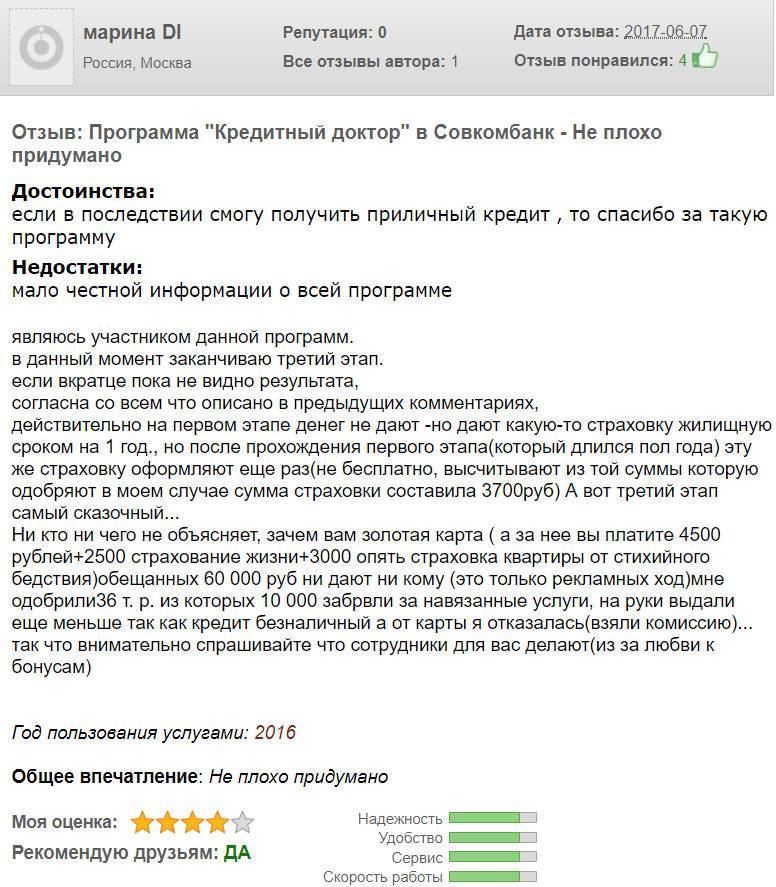

n09, г. Краснодар

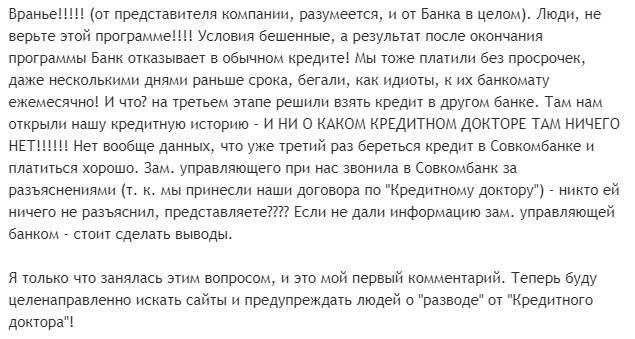

Все это исправление кредитной истории – полное вранье. От представителей банка и от самого Совкомбанка в целом! Не верьте, не «ведитесь» на рекламные предложения! Условия здесь дикие, а в результате мы не можем получить самого простого кредита в другом банке.

Мы всегда платили вовремя, даже заранее вносили деньги, чтобы не выйти на просрочку. И что вы думаете? Как проходит третий этап, решили обратиться в другой банк. Оказывается, в нашей кредитной истории нет вообще никакой информации, что мы уже три кредита вернули Совкомбанку без единой задержки!

При нас заместитель управляющего этого банка позвонила за разъяснениями и ей ничего не смогли толкового ответить! А нам уже тем более! Они просто нагло и бесцеремонно обманывают людей, чтобы они платили за воздух под их бешеные проценты.

Я только начала еще заниматься этим вопросом. Теперь напишу о них на всех сайтах, что они просто разводят на деньги. Самое настоящее мошенничество! Даже не думайте обращаться к ним, получите нулевой результат!

Сравнение с программой исправления КИ от МФО Platiza

Если говорить о стоимости услуги в этих организациях, то в Платизе она обойдется дешевле, ну и там хотя бы дают реальные деньги.

Суть программы в МФО заключается в том, что клиенту выдают 4 поэтапных займа, на 1, 2, 3 и 4 тысячи рублей соответственно. Процентная ставка за участие в программе зависит от разных фактов и варьируется примерно от 3% до 6% в день. Минимальный срок составляет 18 дней. Чем дольше срок, тем лучше для КИ.

Переплата за каждый заем получится примерно 100-120% в зависимости от срока и %. Чтобы отметки о погашении займов были переданы в БКИ, нужно пройти всю программу без нарушения ее правил и условий.

Сильно повлиять или разительно улучшить КИ посредством получения займа в МФО Платиза не получится. Эта программа рассчитана на клиентов без кредитной истории, которые хотят в ближайшее время получить кредит в банке. Также она может помочь заемщикам с незначительными просрочками по кредиту в районе 7-10 дней.

Займ на карту и счет от Platiza

Лицензия ЦБ РФ №651203045001237

- Сумма займа до 15 тыс.

- Ставка по займу до 1% в день

- Возможность получить займ на банковский счет и карту, яндекс деньги

- Высокий процент одобрений и принятие решения в течение дня

- Режим восстановления кредитной истории одним займом

Сортовые особенности

Сорт выведен специально для самых суровых условий возделывания. Узнаем подробнее об основных агротехнических характеристиках Берилла.

Урожайность

Сорт считается высокоурожайным. С одного куста собирают 8-10 кг. Этот крыжовник годится для любого вида выращивания – любительского и промышленного. С 1 га собирают в среднем 10 т ягод, максимальный показатель – 30 т.

Ягоды крыжовника Берилл кисло-сладкие, сочные. Вкус – десертный. Дегустаторы оценивают вкус ягод на 5 баллов, в Госреестре – 4,3 балла. 100 г свежего крыжовника содержит 8-9,9% сахара, кислот – 0,5-2,2%, витамина С – 17 мг.

Видеообзор крыжовника сорта «Берилл» смотрите ниже:

Сроки созревания и особенности плодоношения

Сорт относится к среднепоздней категории. Ягоды поспевают примерно в середине июля. Активно плодоносить куст начинает на 5-й год после высадки.

Засухоустойчивость и зимостойкость

Сорт морозостоек, выдерживает морозы до минус 38°C, поэтому может без укрытий произрастать в регионах с суровыми зимами. Сорт не любит излишней сырости, он также отличается высокой устойчивостью к засухе.

Устойчивость к болезням и вредителям

Сорт обладает средним иммунитетом к традиционным болезням крыжовника и прочих ягодных культур. Берилл отличается умеренной устойчивостью к мучнистой росе, плодовой гнили, но подвержен септориозу. Из-за грибковых инфекций кусты отстают в росте, и, если их не лечить, гибнут.

Самыми опасными для Берилла считаются пилильщики – бледноногий и желтый крыжовниковый. Их личинки поедают листья, уничтожая все зеленые части куста.

Особенности перевозки

Чтобы продлить срок хранения ягод, их собирают немного недоспевшими – на стадии технической зрелости. Тогда плоды остаются свежими 3 дня, и легко переносят перевозку.

Ягоды, собранные в период полной спелости, транспортируются гораздо хуже, на длительные расстояния спелый крыжовник Берилл не перевозят.

Условия выращивания

Требования к условиям произрастания:

- К почвам особых требований нет. Подходят суглинистые, песчаные и супесчаные почвы со средним значением рН.

- Не подходят заболоченные участки и почвы с повышенной кислотностью.

- Участок выбирают солнечный – от количества солнца зависит вкус ягод.

- На участке не должно быть сквозняков и продувных ветров.

- Залегание грунтовых вод – умеренное, не меньше 1,5 м.

Принцип исправления кредитной истории

Перед участием в программе нужно выплатить все имеющиеся долги. После этого подают заявку, дожидаются решения банка, подписывают договор.

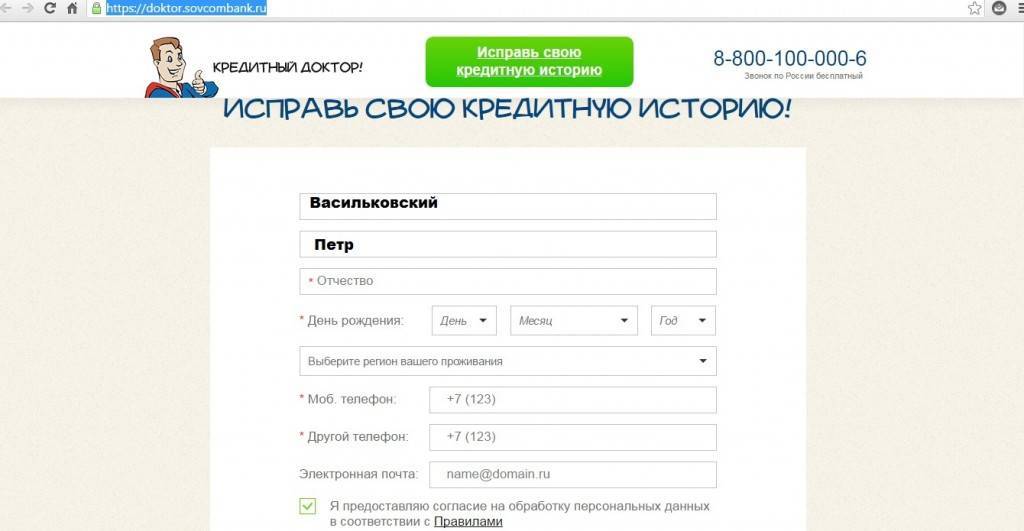

Оформление заявки

Подать заявление на участие в программе можно путем посещения банковского отделения или онлайн. В строки электронной анкеты вписывают личные и контактные данные, сведения о месте работы. После проверки кредитного рейтинга с клиентом связывается менеджер.

Заявление можно подать путем посещения банковского отделения.

Получение кредита на небольшой срок

Исправление КИ по программе выполняется в 3 этапа:

- На 1-й стадии банк заключает с клиентом договор на некоторую сумму. Ставка составляет около 50% годовых. Выплатить долг нужно в течение 3-6 месяцев. Некоторые банки не выдают деньги на руки, предлагая купить в кредит пластиковую карту.

- На следующем этапе оформляется новое кредитное соглашение. Для этого повторно подают онлайн-заявку. Условия идентичны таковым на первой стадии, однако выдаваемая сумма увеличивается. Клиент получает деньги на руки.

- На последней стадии выдается до 20 тыс. руб. на 6-12 месяцев. Ставка зависит от количества потраченных путем безналичного расчета или обналичивания средств.

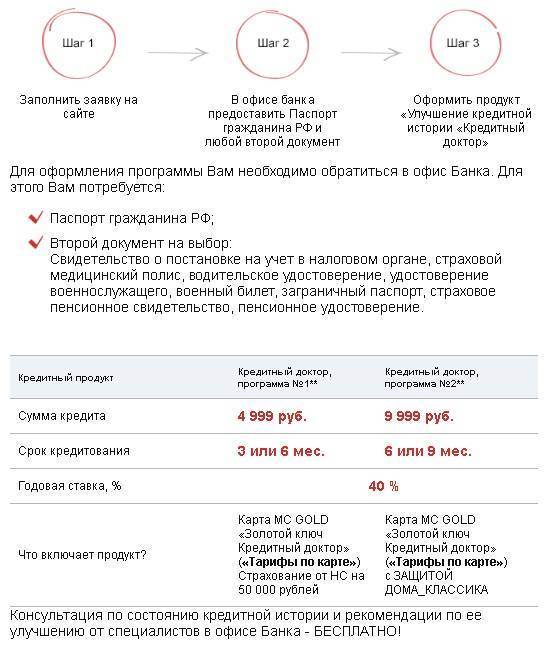

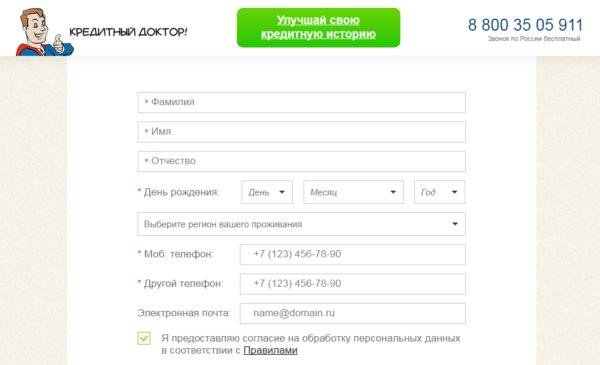

Как оформить «Кредитный доктор»?

Немаловажна и простота оформления договора. Если клиент соответствует возрастным рамкам, указанным в договоре, он может в Совкомбанке Кредитный доктор оформить всего по двум документам. Первым является паспорт гражданина РФ (он обязателен в любом случае). А вот выбор второго документа банк оставляет на усмотрение самого клиента. Это может быть:

- Загранпаспорт;

- Удостоверение на право вождения автомобиля;

- Полис медицинской страховки;

- Свидетельство о постановке на налоговый учет;

- Удостоверение пенсионера;

- Военный билет или удостоверение военнослужащего;

- Свидетельство пенсионной страховки.

Клиенту следует понимать, что наличных денег на руки он не получает. Сумму, указанную в договоре, плюс проценты, предусмотренные программой, он выплатит, но это будет исключительно оплата услуг банка. Для определенных регионов страны Совкомбанк Кредитный доктор оформить онлайн не предлагает, – удаленно можно лишь ознакомиться с его условиями, но личного посещения отделения банка все же не избежать. Тем же, кому доступна услуга онлайн оформления, стоит вначале ознакомиться с тарифами, поскольку они будут существенно отличаться.

Как выглядит заявка

Заполнить онлайн заявку на подключение к Кредитному доктору можно на сайте: doktor kr Подробнее об условиях кредитования уточняйте у сотрудников в офисах ПАО «Совкомбанк»

Для кого будет полезна эта услуга?

Оформить участие в этом проекте будет полезно всем тем, кто столкнулся с частыми отказами в выдаче заемных денег по причине, испорченной КИ. К категории клиентов, которым пригодится данная опция, можно отнести:

- Физических лиц, которые допускали просрочку займов в прошлом (причины могут быть любыми);

- Заемщиков, оформлявших многочисленные ссуды в разных финансовых организациях и допускавших появление задолженностей по платежам;

- Людей с большими долгами по кредиткам и картам рассрочки;

- Поручителей, не сумевших выполнить обязательства должников;

- Лиц, ставших жертвами мошенников (ссуду на их имя оформили мошенники).

В чем суть программы «Кредитный доктор»?

Если говорить о сути, то заемщику предлагается несколько раз заключить договор с банком на получение сначала минимальных сумм, потом увеличенных. Срок погашения — не менее полугода. Все это время нужно день в день вносить платежи, не допуская даже малейших просрочек. Со своей стороны банк гарантирует всем, кто пройдет все этапы без нарушений, внесение хвалебных записей в кредитную историю.

Важно подчеркнуть, что Кредитный доктор по внешнему оформлению схож с финансовыми пирамидами, во множестве существовавшими 10-20 лет назад. Заемщик платит, но нет никакой гарантии, что иные кредиторы воспримут его исправление с оптимизмом

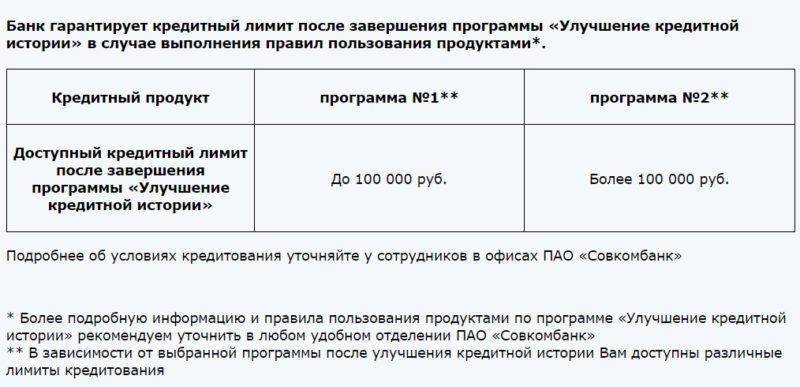

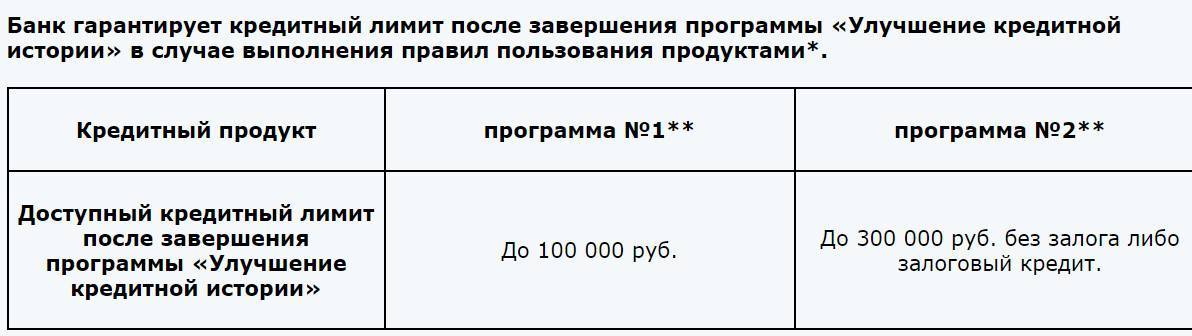

Максимум, что обещает Совкомбанк на заключительном этапе — это получение до 100 тысяч рублей в этой же структуре.

К тому же на прохождение всех предписанных шагов требуется несколько лет. И все это время физлицо, подписавшиеся на кредитного доктора, не имеет права обращаться в иные структуры с заявками на займы. Это считается нарушением договора.

Значительная часть клиентов по окончании операции испытывает отрицательные эмоции. Возможная причина — недостаток информации от сотрудников кредитора. Операционисты и менеджеры не предоставляют все необходимые данные. А у заемщиков не хватает собственных знаний, чтобы разобраться в хитросплетениях контракта.

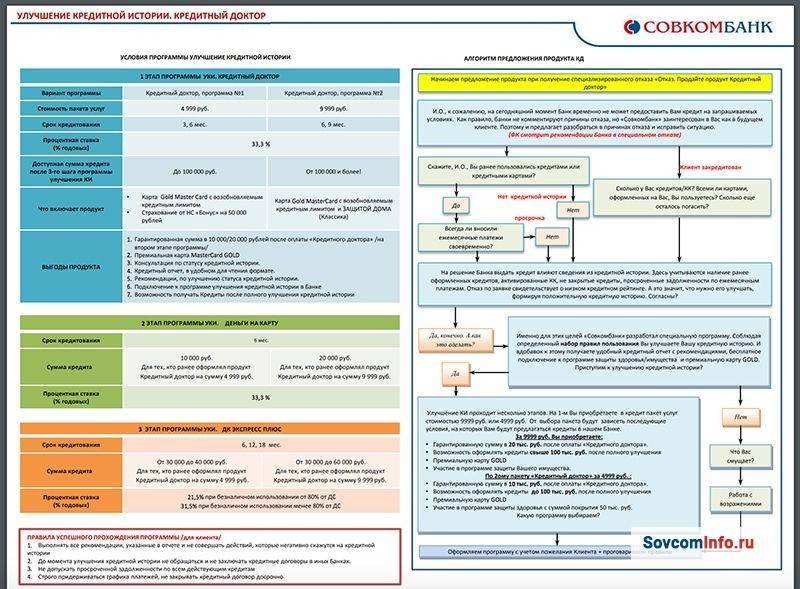

Три главных этапа улучшения КИ в Совкомбанке

Выполнение каждого из указанных ниже требований программы Кредитный доктор приведет не только к улучшению КИ, но и к тому, что резко увеличится возможный лимит займа. Благодаря выполнению у Кредитного доктора этапов вы сможете брать ссуду на более долгий срок и платить за нее меньший процент, о каком вы первоначально не могли и мечтать. В конце концов, вы точно сможете рассчитывать минимум на 100 тыс. руб., появится «зеленый свет» для ипотечной программы.

Главный плюс программы — ее индивидуальный подход к каждому клиенту. У каждого заемщика своя степень тяжести исправлений, поэтому сотрудники стараются найти решение для каждой проблемы. Но чтобы получить наиболее эффективные рекомендации, следует заранее обсудить желаемый результат с работником компании.

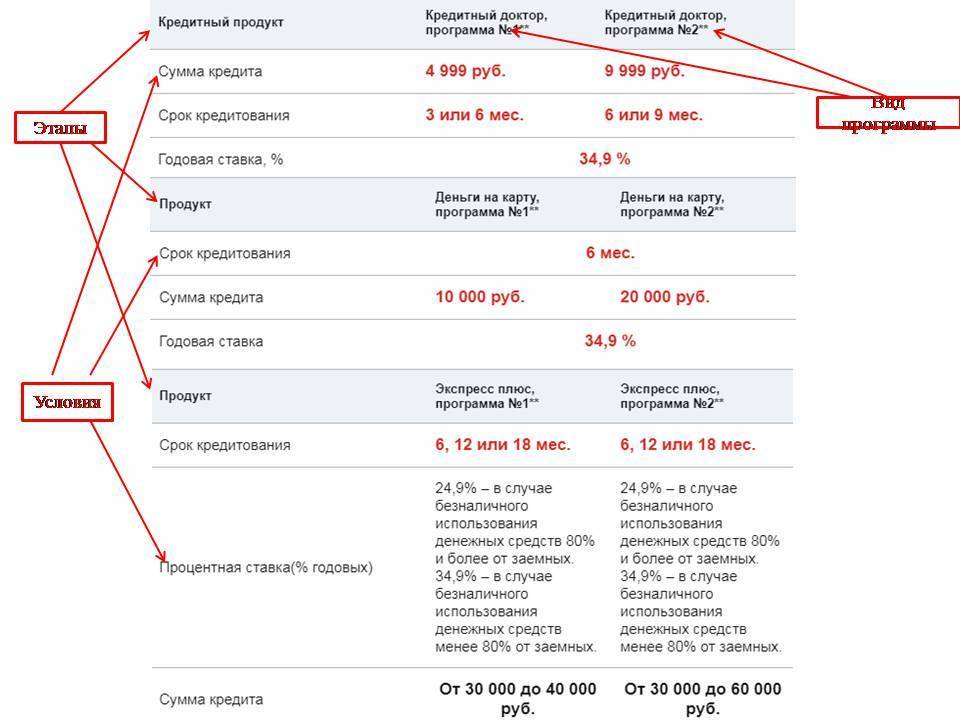

Шаг 1. Здесь вам придется подключить множество банковских услуг программы, которые нужно возместить в период от 3 до 8-9 месяцев. Например, вы берете до 10 тыс. руб. под достаточно крупный процент (до 34% на год), но саму сумму вы не увидите и не сможете обналичить, так как за их счет подключаются другие продукты банка по услуге. На этом этапе переживать не стоит, вы обязательно получите предварительную консультацию, которая сможет прояснить каждый момент отдельно.

Тут есть несколько вариантов, которые немного отличаются между собой. Первый — взять сумму до 5 тыс. руб. под 33% на срок 3-6 месяца. Продукт включает в себя подключение золотой карты «Золотой ключик» и удобную страховку. Второй — сумма до 10 тыс. под те же проценты на 6-9 месяцев. Тут подключается еще лучшая золотая карта с дополнительным функционалом.

Шаг 2. Этот этап не просто так называют «Деньгами на карточку». Вам придется определенный период времени оплачивать различного рода продукты по безналу. Этот шаг обязателен. Не выполнив его, придется забыть о том, чтобы исправить кредитную историю, как и о переходе к следующему этапу. Процент остается тем же, максимальный срок — до полугода, сумма средств, которую будет давать на лечение программа Кредитный доктор от Совкомбанка, составляет для выдачи 10-20 тыс. руб.

Первый вариант — 10 тыс. руб. на полгода под 33 процента годовых, второй — 20 тысяч под те же условия. Чем больше сумма, тем быстрее проходит весь процесс лечения, так что вы, несомненно, останетесь в плюсе.

Шаг 3. 3 этап услуги позволяет взять займ в пределах 30-60 тыс. руб. на полтора года, при этом проценты существенно снижаются — с 34 до 24%. То, что вы получите по итогу третьего шага благодаря использованию программы, зависит от активности пользования картой и множества параллельных факторов.

Первый случай — взять займ в размере 30-40 тыс. руб. на полгода, год или полтора года. Процентная ставка может колебаться от 24 до 34%. Какой процент будет, зависит от того, как часто вы станете использовать безналичный расчет. Меньший процент появится, если безнал будет составлять более чем 80 процентов от всех расчетов. Второй случай такой же, но предлагает сумму от 30 до 60 тыс. руб.

О чем нужно помнить, используя программу в собственных целях, можно разобраться в нескольких пунктах:

- Четко следовать всем рекомендациям, которые вам дают доброжелательные сотрудники.

- У вас будет составлен личный график, по которому нужно без заминок вносить каждый платеж. Избегайте досрочных погашений, они не приведут к нужному результату, так как не соответствуют условиям договора.

- Если параллельно имеются непогашенные платежи, немедленно займитесь ими. Такие займы не только не ускорят процесс улучшения КИ, но и могут ему навредить. Наиболее неудобными считаются не крупные ссуды, а мелкие, которые берут не объемом, а количеством. Порой случается даже такое, что вы не можете вспомнить, откуда у вас столько займов.

- Пока занимаетесь лечением КИ, не берите новых ссуд в иных компаниях. Так вы сможете только усугубить ситуацию. Часто случается так, что заемщик берет кредиты, чтобы погашать проценты со взятых займов, призванных вылечить КИ. Но в таком случае вы просто будете стоять на одном месте, не видя изменений.

После завершения всех этапов компания гарантирует, что лимит будет повышен от 100 до 300 тысяч руб. Но прежде следует обсудить с сотрудниками Совкомбанка, сколько времени потребуется для достижения желаемого результата, и что именно для этого нужно делать. Если вы выбирали программы, в которых необходимо брать больший займ, повышение лимита до максимально возможного наиболее вероятен.

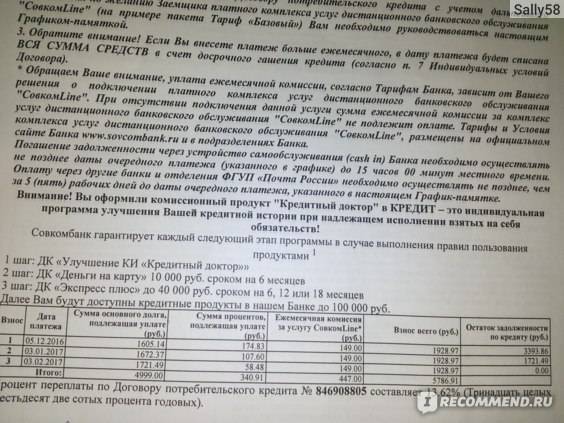

Этапы исправления кредитной истории

Как говорилось выше, программа состоит из 3 этапов. Для исправления кредитной истории необходимо пройти каждый из них последовательно. Выплаты следует вносить в рекомендуемый день оплаты.

Расчет кредита производится по аннуитетной системе. Это означает, что платить нужно будет равными суммами, в один и тот же день месяца. В первое время основную долю платежа составляют проценты. Впоследствии соотношение смещается в сторону тела долга. Дата платежа может измениться только в том случае, если день выпадает на праздничный или выходной. В этом случае списание будет произведено в ближайший рабочий день.

Если у человека есть банковская карта банка, на которую произошло зачисление кредита, выплаты будут списываться автоматически. За 2-3 дня до даты на указанный номер мобильного телефона придет СМС-напоминание.

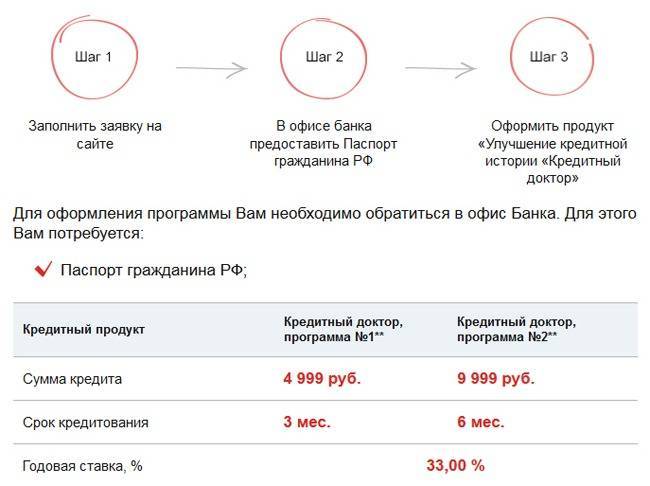

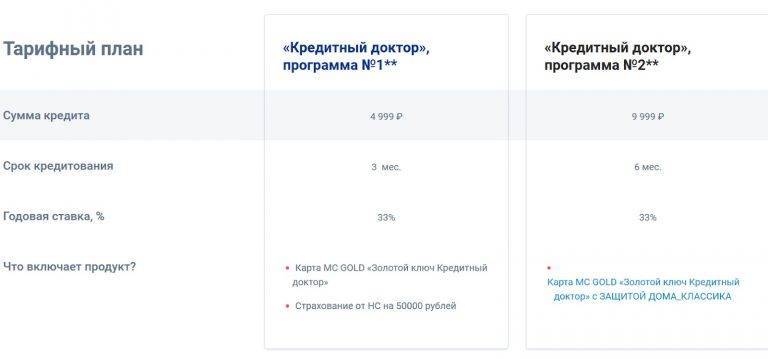

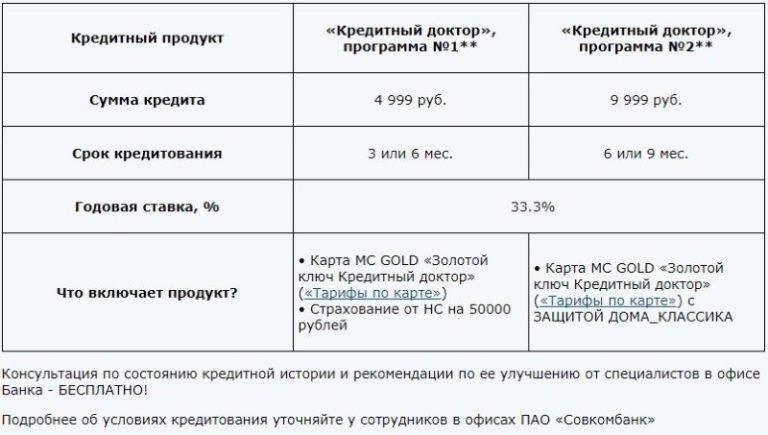

Первый этап «Кредитный доктор»

О кредитной истории и методах ее улучшения подробно проконсультируют специалисты Совкомбанк. В зависимости от выбранного пути кредитования в дальнейшем будут доступны разные лимиты долговых обязательств.

| Наименование программы | «Кредитный доктор», вариант №1 | «Кредитный доктор», вариант №2 |

|---|---|---|

| Размер кредита | 4999 р. | 9999 р. |

| Срок кредитования | 3-6 мес. | 6-9 мес. |

| Процентная ставка | 33% годовых | 33% годовых |

| Дополнительные услуги | • Золотая карта «Золотой ключ Кредитный доктор» • Страхование от несчастных случаев на сумму 50 тыс. р. | • Карта «Золотой ключ Кредитный доктор» с защитой имущества |

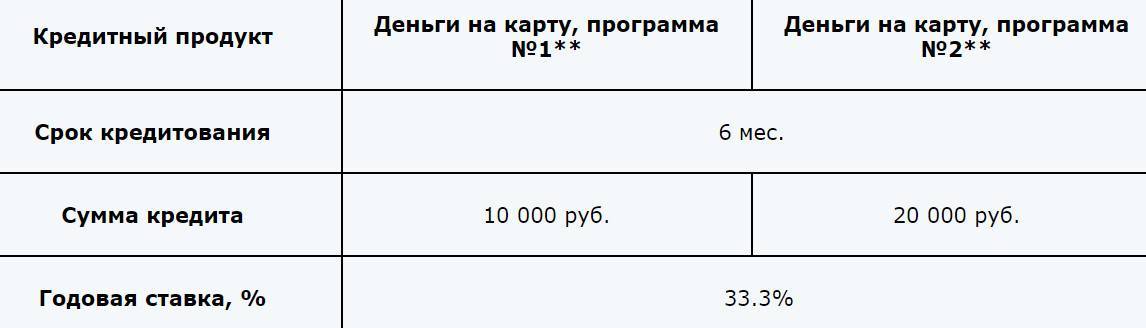

Второй этап «Деньги на карту»

Следующий этап позволит закрепить результат. Следует помнить о том, что улучшение скорингового балла ― длительный процесс, требующий усердия и самоконтроля.

| Наименование программы | «Деньги на карту», вариант №1 | «Деньги на карту», вариант №2 |

|---|---|---|

| Размер кредита | 9999 | 19999 |

| Срок кредитования | 6 мес. | 6 мес. |

| Процентная ставка | 33% годовых | 33% годовых |

К моменту завершения второго этапа проходит около года с момента начала исправления. В течение этого срока банк исправно подает документы о действиях заемщика в бюро кредитных историй, и кредитный балл рассчитывается по-новому.

Узнать свой балл каждый россиянин имеет право 2 раза в год бесплатно. Для этого необходимо зайти на сайтбюро, в котором хранится кредитная история. Это зависит от того, с каким бюро кредитных историй сотрудничает банк.

Третий этап «Экспресс-Плюс»

Заключительный этап. Если заемщик доходит до него, то доверие банка уже на высоком уровне. Процент переплаты в этом случае ниже, чем в первых двух этапах.

| Наименование программы | Экспресс-плюс, вариант №1 | Экспресс-плюс, вариант №2 |

|---|---|---|

| Размер кредита | 30000-40 000 р. | 30000-40 000 р. |

| Срок кредитования | 6, 12 или 18 мес. | 6, 12 или 18 мес. |

| Процентная ставка | 20.9% – в случае целевого использования средств 30.9% – в случае нецелевого пользования | 20.9% – в случае целевого использования средств 30.9% – в случае нецелевого пользования |

Как видно, в третьем этапе размер процентной ставки зависит от того, как будут использованы средства. Целевое использование подразумевает под собой безналичную оплату в размере более 80% от взятой суммы. Необходимо произвести ее в 30-дневный срок.

Четвертый итоговый этап

Этот этап не входит в программу, но на нем происходит оценка того, насколько она оказалась эффективной. Проверить кредитный балл можно в отделении Совкомбанка или напрямую в бюро кредитных историй. Заемщик может запросить данные у любого из трех (национальное, объединенное, «Эквифакс»), Совкомбанк отправляет аналогичные данные в каждое.

Как можно исправить кредитную историю?

На первый взгляд, исправить данные, которые автоматически получает, обрабатывает и рассчитывает БКИ, будет невозможно (и максимум, что может клиент – взаимодействовать с банками). Но есть как минимум одна причина, когда клиент может обратиться напрямую в бюро – это когда кредитная история испорчена по ошибке. Например, в отчете фигурирует кредит, который клиент точно не брал и не мог взять – в этом случае нужно связаться с бюро и предоставить нужную информацию. Также можно действовать и через банк – например, обратиться в кредитную организацию, которая якобы выдала кредит, чтобы сотрудники перепроверили все и отправили в БКИ правильные данные.

Поправить кредитную историю можно еще несколькими способами:

- если там отображается неизвестный кредит, но банк подтверждает его существование – это дело рук мошенников. В этом случае нужно обращаться в банк, выдавший кредит и в полицию. Увы, шансы на справедливое разбирательство невелики – банк, скорее всего, признает кредит реальным и заставит заемщика платить по нему, а полиция не найдет злоумышленника. Также из кредитной истории может «пропасть» успешно выплаченный кредит – тогда тоже нужно разбираться с бюро и банком;

- если долговая нагрузка слишком большая. На нее могут влиять даже те продукты, которыми клиент не пользуется – кредитные карты, дебетовые карты с овердрафтом, карты рассрочки. Лимит кредита или рассрочки по таким картам полностью учитывается как долговая нагрузка, поэтому такие карты лучше закрыть;

- если есть просрочки. Если есть просроченные долги и нет денег, сделать особо нечего – долги нужно закрывать. При желании можно попросить реструктуризировать кредит – банк увеличит его срок, чтобы месячный платеж был ниже, и в перспективе клиент может выйти с просрочек в нормальный график платежей;

- если кредитная история слишком чистая. Это не самая большая проблема, но кредит на крупную сумму клиент не получит. Он может оформить кредитную карту, сделать по ней пару покупок в магазинах, и быстро закрыть долг – тогда шансов на одобрение будет больше. Другой вариант – сделать плановую покупку чего-то дорогого (вроде техники) в рассрочку и вскоре ее погасить.

Важно, что досрочное погашение кредита уже давно не считается нарушением и на клиента не налагаются какие-либо штрафные санкции. Но для банка такой клиент не очень выгоден, поэтому частые досрочные погашения могут неформально повредить репутации заемщика

В БКИ это тоже будет видно (слишком маленькая разница между датами выдачи и погашения кредита) – но, как показывает практика, это не улучшает и не ухудшает кредитную историю.

Кроме прочего, банк может запрашивать данные о других долгах в базе ФССП – поэтому желательно погасить все свои долги по штрафам и ЖКХ.

Однако уже достаточно давно есть несколько программ в банках, которые предлагают своим клиентам целенаправленно улучшить свою кредитную историю. Как они работают и насколько помогают – разберемся дальше.

Как это работает?

Разобраться с тем, что предлагает Совкомбанк в рамках спецпрограммы «Кредитный доктор», помогает изучение условий – подробно о них рассказываем ниже.

Первый этап – «Кредитный доктор»

Итак, «Кредитный доктор» Совкомбанка – как это работает? Участнику спецпрограммы выдается вспомогательный кредит. Если погашать его в установленные сроки, то данные о своевременных платежах направляются в Базу кредитных историй и перекрывают прежние просрочки.

Нюансы:

- для оформления требуется только паспорт;

- консультация с предоставлением данных о кредитной истории и рекомендациями по улучшению репутации бесплатные;

- условия кредитования определяются для каждого заемщика индивидуально.

Таблица 1

| Подпрограмма № 1 | Подпрограмма № 2 | |

| Сумма, руб. | 4999 | 9999 |

| Срок, мес. | 3-6 | 6-9 |

| Процент | 33,3 |

На заметку! Чем хуже репутация, тем продолжительнее должно быть время кредитования по «Доктору».

В рамках первой подпрограммы оформляется карта GOLD «Золотой ключ». На нее перечисляется одобренная сумма займа. Плюс оформляется страхование жизни от несчастного случая на 50 тыс.руб. При второй подпрограмме – карта «Золотой ключ» дополняется получением страховки на защиту недвижимости.

Оформление кредитной карты является обязательным условием участия в программе. Выдается сразу, и хотя она не персональная, то есть на лицевой стороне нет имени и фамилии заказчика, за выдачу придется заплатить. Фактически получается, что за свою лояльность в выдаче кредита заемщику, которому все отказывают, банк просит вознаграждение – как минимум 4,5 тыс.рублей.

Основные условия карты GOLD «Золотой ключ» следующие:

Таблица 2

| Проценты по задолженности | 24,9 |

| Срок | 7 лет |

| Размер минимального платежа в месяц | не менее 10% от одобренного займа |

| Льготный период | До 56 дней |

| Комиссия по задолженности | 36% |

| Ежегодная плата за обслуживание | Нет |

| Открытие | бесплатно |

| Комиссия за обслуживание (списывается разово при оформлении) | 4499 руб. (для первой подпрограммы) 9999 руб. (для второй подпрограммы) |

| Комиссия за второй и последующие годы | 1900 руб./год |

| Проценты на остаток свыше кредитных средств | 5 |

| Самостоятельное пополнение | 100 руб. (в кассах банка) |

Оплата ЖКХ с карты:

| Нет 2,9% |

Смс-информирование:

| Нет По тарифам СовкомLine (уточняйте при оформлении – в регионах отличаются) |

Будьте внимательны! Банковские служащие скажут, что карта бесплатная, – и это действительно так. Но за первый год обслуживания придется заплатить 4,5 тысячи рублей, а за каждый последующий год – еще по 1,9 тыс.руб. Тарифы на обслуживание карты могут отличаться в зависимости от региона.

Важно! Необходимо тщательно прочитать условия выдачи карты. Например, если после оформления владелец не сообщает банку о недееспособности или желании признать банкротство, то он обязан выплатить штраф в размере 3 тыс.руб

Второй этап – «Деньги на карту»

После успешного прохождения первого этапа заемщик получает гарантированную сумму на карту. Многие из тех, кто заинтересовались «Кредитным доктором» Совкомбанка, разочаровываются, когда узнают отрицательный ответ на вопрос «Получаешь ли деньги на руки?» – в отзывах часто встречается не просто недовольство, но и обвинения в мошенничестве, афере и маркетинговых ловушках.

Следует четко понимать, что «живые» деньги человек не получает, а все одобренные и помещенные банком на ранее оформленную карту GOLD «Золотой ключ» деньги вы сможете тратить только безналичным способом. При этом за эту возможность придется возвращать потраченное с процентами и немаленькими, внося на счет собственные средства.

На втором этапе также выделяются две подпрограммы с индивидуальными условиями кредитования:

Таблица 3

| Первый вариант | Второй вариант | |

| Сумма, тыс.руб. | 10 | 20 |

| Срок, мес. | 6 | |

| Процент | 33,3 |

Третий этап – «Экспресс +»

Совкомбанк на 3 этапе «Кредитного доктора» предлагает денежный кредит «Экспресс +» на следующих условиях двух подпрограмм:

Таблица 4

| Экспресс + 1 | Экспресс + 2 | |

| Срок, мес. | 6, 12, 18 | |

Проценты при безналичном использовании

| 21,5 31,5 | |

| Сумма | 30000-40000 | 30000-60000 |

На заметку! После успешного прохождения всех трех этапов программы по улучшению кредитной репутации и выполнении взятых обязательств заемщику гарантируют одобрить дополнительный кредит до 100 тыс.руб., который уже можно снять наличными.

Кому будет полезен Кредитный Доктор?

Итак, польза от «Кредитного доктора» будет тем, кто:

- Оформив займ, впоследствии остался без дохода, необходимого для существования и погашения текущего кредита. Это самая популярная категория неблагонадежных заемщиков. Увы, в нашей стране особенно сложно прогнозировать свое финансовое положение, даже если в момент оформления займов у клиентов с деньгами полный порядок.

- Оформил на собственное имя займ, который по плану должен был отдавать родственник.

- После оформления оказался временно или вообще недееспособным – банкам все равно, по какой причине вы оказались на больничном.

- Пострадал от злоумышленников. Потеря или кража документов – тоже нередкое явление, и в таких случаях вместо владельца паспорта (или иной «бумажки») кредитный продукт может заказать мошенник. Это часто не избавляет от необходимости выплачивать долг пострадавшему лицу. Если не получилось в этом случае оспорить КИ, «Кредитный доктор» от банка поможет восстановить кредитную репутацию.

- Всем остальным категориям потребителей, которые по разным причинам оказались заложниками неприятных обстоятельств.

Какие есть альтернативы «Кредитному доктору»?

Альтернативных программ у других банков не существует, но есть похожие способы по улучшению истории.

- Оформить минимальный кредит в любом банке. Способ подходит людям со средним кредитным баллом.

- Взять в кредит бытовую или мобильную технику. Преимущество данного способа заключается в одновременном направлении предварительных заявок в несколько банков, а значит, в повышение шансов на успешное одобрение.

- Использование кредитной карты. Банки России стараются активно предлагать и оформлять карты на новых клиентов. Получить ее с минимальным лимитом не составит труда. Очевидное преимущество ― пользование деньгами в беспроцентный период. Способ подходит далеко не всем, необходимо ответственно относиться к тратам и оплатам. Также следует помнить, что по условиям кредитного договора за снятие или перевод наличных банк возьмет довольно высокий процент по факту операции.

Как оформить исправление кредитной истории от Совкомбанк

В офисе

Для того, чтобы стать участником программы при обращении в отделение банка, нужно:

- Найти подходящее структурное подразделение поблизости от дома, работы или любой другой точки, где клиент регулярно бывает. Сделать это можно при помощи соответствующего сервиса на сайте банка:

- Зайти в отделение и обратиться к любому менеджеру описав свою проблему и изъявив желание участвовать в программе.

- Предоставить документы и пройти короткую проверку. На данном этапе банк проверяет не столько кредитную историю, сколько факт того, что клиент ранее не участвовал в данной программе и не «завалил» ее.

- Оформить кредит, подписав соответствующий договор.

- Получить карту с оговоренной суммой заемных средств.

- Своевременно погашать долг и постепенно переходить от одного этапа к другому.

Каждый последующий этап будет оформляться проще предыдущего, но только при условии, что клиент выполнил условия программы. Автоматический переход с этапа на этап не производится, однако клиент может в любое время после окончания первого этапа запросить переход на второй. Следует помнить тот факт, что базы данных банка могут обновляться. Как следствие, информация о том, что то или иное лицо прошло первый этап программы может затеряться. Рекомендуется сильно не затягивать и обращаться за следующим этапом не позже месяца с момента окончания предыдущего.

Онлайн

Оформление через интернет, как и было сказано, удобнее хотя бы за счет того, что клиенту не нужно никуда ездить. Инструкция выглядит примерно так:

Нужно учитывать тот факт, что программа постоянно дорабатывается, как и интерфейс сайта банка. Представленная выше информация актуальна на момент написания данной статьи, но в дальнейшем элементы интерфейса или какие-то особенности Кредитного доктора могут изменяться.

Заключение

Негативными записями в БКИ сложно кого-то удивить. Снижение дохода, потеря работы — только часть причин неплатежей и несоблюдения обязательств. Все больше россиян попадают в списки неблагонадежных должников. Банки сталкиваются с тем, что кредиты уже просто некому давать. В такой ситуации неизбежно либо смягчение требований к потенциальным клиентам, либо появление программ, подобных тем, что уже разработал Совкомбанк.

Если же говорить конкретно о Кредитном докторе, важно отметить недоработанность продукта, его несовершенство. Заемщику предлагается подписать кредитный договор, но деньги не выдаются

Опытный юрист подобное «творчество» может легко опротестовать в судебном порядке.

Сам же банк утверждает, что программой воспользовались уже сотни россиян. Недостаток же положительных отзывов объясняется тем, что люди чаще привыкли высказывать недовольство, чем делиться положительными эмоциями.

Если же делать акцент непосредственно на кредитной истории, то отрицательные записи может исправить только тот, кто их внес. Чтобы получить положительный рейтинг, придется работать с тем банком, который остался недоволен предшествующим сотрудничеством.

Положительные записи — это хорошо, но в идеальном случае нужно постараться убрать негативные, закрыв просрочки и непогашенные обязательства.