Кто может рассчитывать на поблажки: доступные кредитные каникулы в ВТБ

Если с условиями и оформлением все более или менее понятно, то остается еще один вопрос, который необходимо обсудить, чтобы избежать неожиданностей для себя, при походе в отделение банка. Это вопрос касается тех, кому же, скорее всего, сделают поблажку, то есть пойдут навстречу, а у кого даже нет шансов добиться отсрочки по кредитным задолженностям. В банке ВТБ есть несколько специальных указаний по поводу подкатегорий граждан, которые отсрочку точно получат, а остальным придется поволноваться, ведь решение будет принимать специальная комиссия.

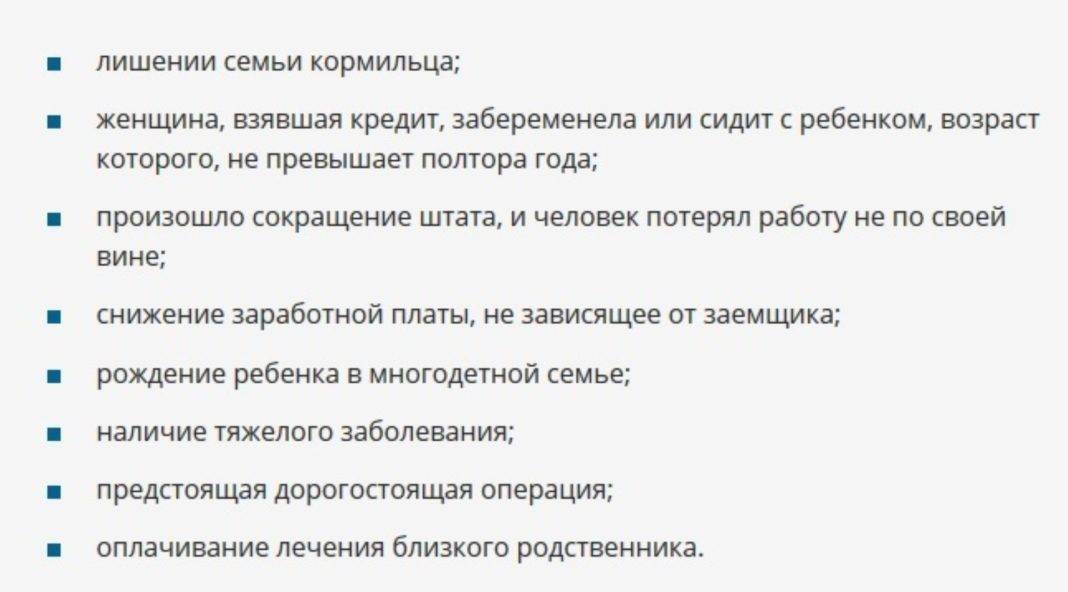

- Семьи, которые лишишь отцовской заботы и вообще, кормильца, будут точно выслушаны, и отсрочка им предоставлена в первую очередь.

- Люди, чьи финансовые проблемы возникли не по их вине.

- Потерявшие источник основного дохода также скорее всего получать кредитные каникулы.

- Пойдут навстречу также беременным женщинам, а также тем, кто находится в декретном отпуске по уходу за малышом, вплоть до восемнадцати месяцев.

- Те люди, что планируют переезд в иной регион или город, а также те, что уже совершили его недавно.

- Также, среди всех выделяются страдающие от разнообразных болезней, а еще те, кто оплачивают расходы по лечению родственников, они также будут иметь каникулы почти со стопроцентной гарантией.

Таким образом, отсрочка по кредитам в ВТБ – это действительно тот самый шанс, которым не воспользоваться будет настоящим преступлением перед собой. Даже если вашей объективной причины нет в списке, стоит обязательно попробовать написать заявление и обратиться с ним в банк, если материальные трудности действительно велики. Никогда нельзя сдаваться и прекращать бороться, а увидев ваше желание побыстрее рассчитаться с долгами, сотрудники банка обязательно пойдут навстречу, так как им это выгодно.

Кредитные каникулы: что это такое?

Каникулы по кредиту, которые предоставляются вне коронавирусной эпидемии, являются одной из льготных услуг банковского сектора, и представляют собой отсрочку по кредитным платежам. Условия и период каникул устанавливаются индивидуально для каждого клиента. Альтернативные варианты — реструктуризация и рефинансирование кредитов.

Фактически, кредитные каникулы — это полноценная возможность не платить по займу. Заемщик сможет не вносить ежемесячные платежи на протяжении установленного срока. В течение этого периода он может направить свои ресурсы на улучшение материального положения, и уже по завершению отсрочки рассчитаться с кредитором.

Основные особенности кредитных каникул:

Услуга может быть предусмотрена кредитным договором. Обычно в таком случае определяются и условия, на которых она предоставляется.

Услуга может вводиться при допущении просрочек, быть частью реструктуризационной программы.

Услугу можно запросить в банке при наступлении обстоятельств, усложняющих финансовое положение заемщика.

Давайте рассмотрим, чем отличаются каникулы от альтернативных льготных услуг.

| Реструктуризация кредита | Рефинансирование кредита | Кредитные каникулы | |

|---|---|---|---|

| В каком банке предоставляется услуга? | В том же банке, где был выдан первый кредит | В другом банке | В том же банке, где был выдан первый кредит |

| Что представляет собой услуга? | Уменьшение ежемесячных платежей за счет пролонгации договора либо последующего увеличения ежемесячных взносов. | Погашение кредита другим банком с последующими выплатами долга иному кредитору. | Уменьшение или вовсе отмена ежемесячных платежей в течение определенного срока |

| Основные условия | Услуга предоставляется на платной основе. Предполагает продление срока кредитного договора, но уменьшение ежемесячного взноса. В итоге клиент все равно переплачивает, как минимум — проценты за пользование кредитом. | Рефинансирование в том же банке, где брался основной кредит, получить практически невозможно, за исключением случаев, когда резко снизилась учетная ставка ЦБ. Предполагает объединение кредитов. | Услуга обычно предоставляется на платной основе. Предполагает уменьшение ежемесячного платежа. Например, если Вы платите по 9 000 рублей в месяц, то можно уменьшить платежи до 6 000 рублей, скажем, на 1 год. |

| Кому может быть интересно? | Заемщикам, у которых упал уровень дохода, и они не справляются с текущей кредитной нагрузкой. | Заемщикам, у которых много небольших кредитов. Или они нашли кредит в другом банке по более низкой ставке. Классический пример — ипотека. | Заемщикам, у которых есть долгосрочный кредит, и случилось какое-то затратное событие — рождение детей, увольнение, дорогостоящее лечение, затопление жилья и так далее. |

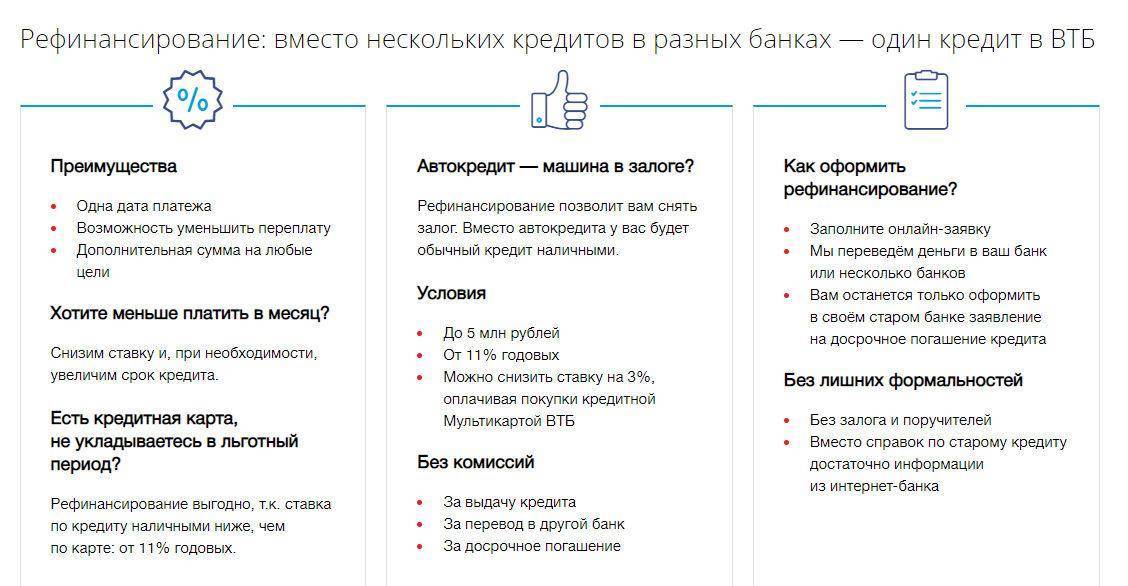

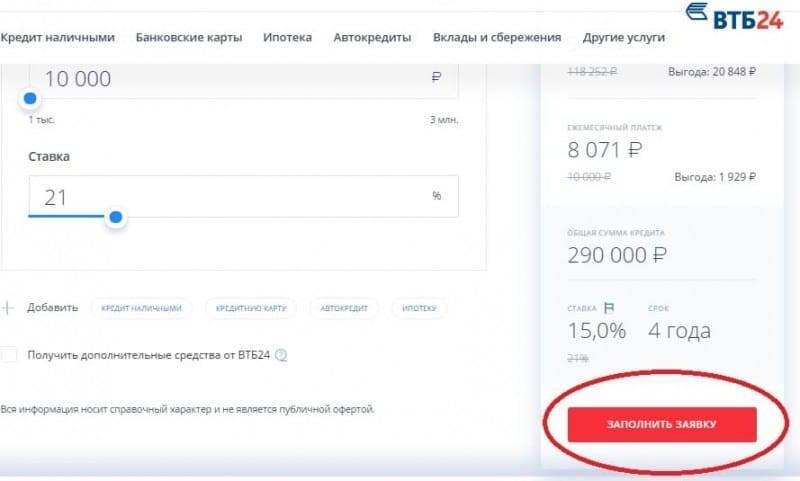

Что выгоднее для заемщика — каникулы, рассрочка или рефинансирование? Рассчитаем удачные для вашего кредита условия

Заемщик вправе просить банк о кредитных каникулах

Но каникулы — это право банка, а не обязанность. Дать каникулы банк может клиенту, который ранее не допускал просрочек и сможет документально объяснить кредитному учреждению причину, по которой он сейчас не может вносить платежи в полном объеме.

Насколько выгодно?

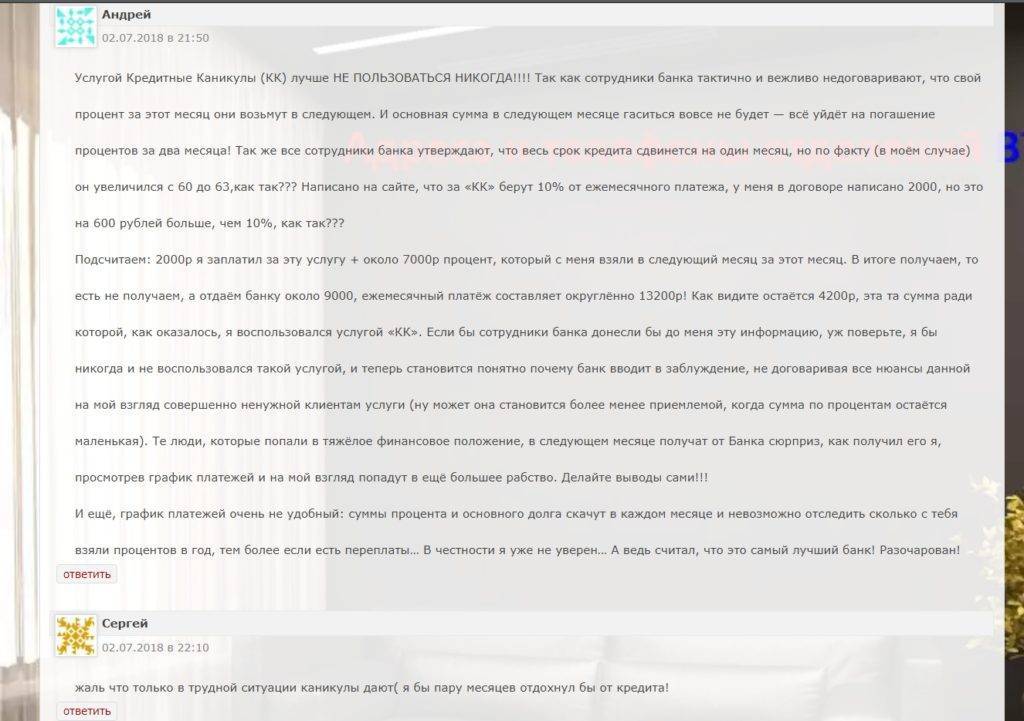

Услуга кредитные каникулы в ВТБ 24, отзывы это подтверждают, обходится клиентам в определенную сумму. Она рассчитывается на основе размера основного платежа, но не может быть ниже минимального порога.

Такой вариант не слишком выгоден, ведь приводит к дополнительным расходам. Но начисленные пени и штрафы обойдутся еще дороже, а отношения с банком будут испорчены. Поэтому намного проще воспользоваться имеющимися возможностями и исключить дополнительные проблемы.

Но оформлять данную услугу стоит далеко не всегда. Если кредит является залоговым, а улучшения финансового положения в ближайшее время не предвидится, то проще всего прекратить отношения с банком путем продажи имущества.

Залоговое имущество все равно будет реализовано в случае обращения в суд. Но банк начислит пени и штрафы, придется оплатить судебные издержки, вы потеряете много дополнительных средств.

Инициатором продажи залога может стать непосредственно заемщик. Он обращается в банк, указывает на невозможность обслуживать займ и желание реализовать имущество. После заключения сделки с покупателем, финансовая организация получает остаток по долгу, все остальные средства передаются владельцу. Поэтому банки принимают в залог ликвидное имущество, которое имеет определенную ценность и на него существует спрос на рынке.

Можно смело сказать, что кредитные каникулы являются спасением для многих клиентов. Но перед обращением вам стоит тщательно изучить все нюансы, свое текущее финансовое положение. Учитывая, что услуга обойдется в определенную сумму, воспользоваться ей стоит только в действительно сложной ситуации. При соблюдении всех условий, вероятность положительного решения очень высока. Банку намного проще предоставить вам отсрочку, чем потом работать с проблемной задолженностью.

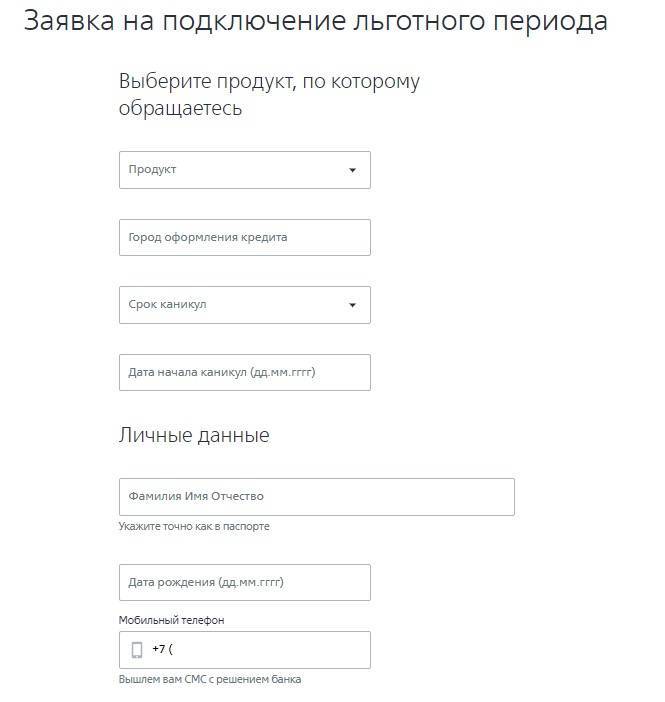

Как составить заявление

В перечень того, какие документы надо предоставить для каникул в банк, входит заявление на отсрочку. Его пишут в свободной форме, но обязательно указывают:

- Ф. И. О. заемщика, его паспортные данные;

- номер кредитного договора, сроки выплаты кредита, общую сумму к выплате, размер ежемесячного платежа и сумму долга в настоящий момент;

- причину, по которой заемщик просит отсрочку;

- дату начала льготного периода и срок, на который его следует предоставить;

- дату составления заявления и подпись заявителя.

Наименование Банка ОАО «Новбанк» Адрес Банка г. Москва, ул. Рябиновая, д. 18, корп. 2 От Титовой Анны Игоревны Паспортные данные: серия 00 02 номер 123 456 Когда выдан: 27.09.2015 Кем выдан: ГУ МВД России по г. Москве Адрес: г. Москва, ул. Мирная, д. 54, кв. 180 Контактный телефон: 8 808 000 11 22 Адрес эл. почты: anna@mail.ru. Информация по кредитному договору № 67 от «17» августа 2019 года Сумма кредита 300 000 рублей Остаток к выплате 210 000 рублей Ежемесячный платеж 13 000 рублей ЗАЯВЛЕНИЕ «17» августа 2019 года между мной и Новбанком был заключен кредитный договор № 67, условиями которого предусмотрено, что банк предоставляет мне кредит в размере 300 000 рублей на срок 2 года. Размер ежемесячного платежа по кредиту составляет 13 000 рублей. Срок перечисления ежемесячного платежа — любой день месяца с 1 по 20 число. Ситуация, вызванная распространением коронавирусной инфекции (2019-nCoV), обусловила принятие Указа Мэра Москвы от 05.03.2020 N 12-УМ «О введении режима повышенной готовности», направленного на реализацию Федерального закона от 21 декабря 1994 г. N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера». Я нахожусь в трудовых отношениях на основании трудового договора № 25 от 14.05.2018 с ООО «Юнона» ИНН 0101010102 ОГРН 1177700001995. С «01» апреля 2020 года я нахожусь в неоплачиваемом отпуске в связи с реализацией на территории РФ мероприятий, направленных на предотвращение распространения заражения коронавирусной инфекцией. Указом президента РФ № 239 от 02.04.2020 нерабочие дни установлены с 04.02.2020 по 30.04.2020. В настоящее время мной утрачен источник дохода, служивший основным средством для погашения задолженности по кредитному договору. В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями. Правительство Российской Федерации в своём Постановлении от 3 апреля 2020 г. № 435 установило право должника на обращение к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающее приостановление исполнения заемщиком своих обязательств. На основании изложенного ПРОШУ:

По всем вопросам вы можете связаться со мной по телефону 8 808 000 11 22 «12» апреля 2020 г. Титова А. И. /Титова |

Заявление оформляют в двух экземплярах: один для банка, другой остается у заявителя. На каждом экземпляре в обязательном порядке ставятся подписи сотрудника банка и печать учреждения.

Когда стоит задуматься об активации услуги?

Если вы понимаете, что не сможете вовремя внести ежемесячный взнос по текущему займу, не нужно откладывать обращение в банк ВТБ. Квалифицированные сотрудники финансовой организации помогут вам разобраться со всеми нюансами активации кредитных каникул, проконсультируют по полноте необходимых документов.

Если есть такая возможность заранее соберите требуемые бумаги, чтобы подать заявление в день обращения. Необходимо понимать, что банк ВТБ может отказать в подключении кредитных каникул без объяснения причин.

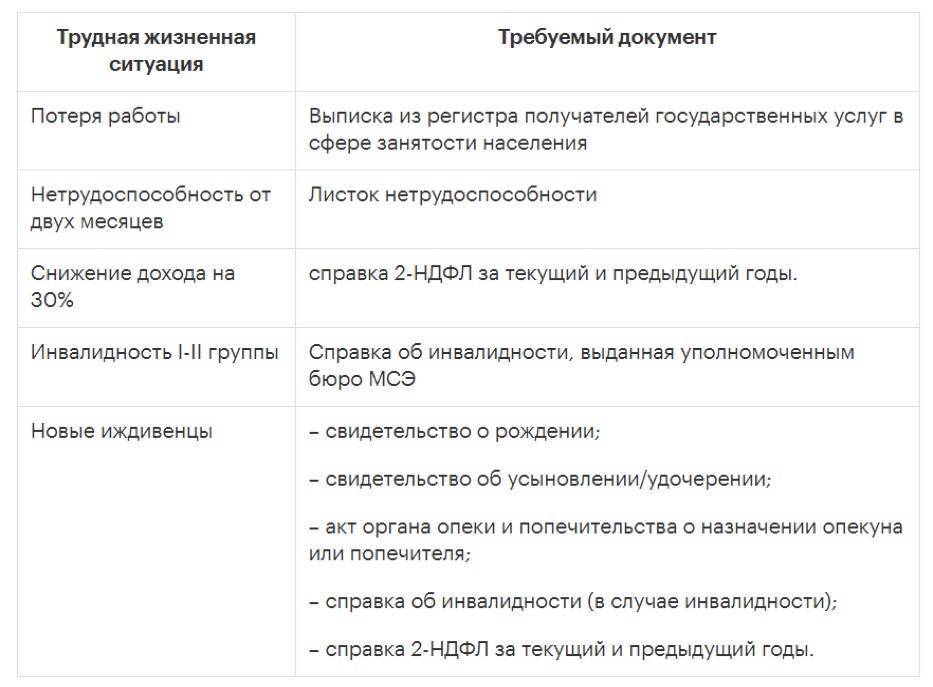

Среди бумаг, которые банк посчитает официальным подтверждением неплатежеспособности, можно выделить:

- Бумагу с места трудоустройства, которая подтверждает произошедшие на предприятии сокращения.

- Справку, подтверждающую ликвидацию компании, в которой был трудоустроен заемщик.

- Документ из Центра занятости населения. В нем должно быть прописано, что клиент стоит на учете или получает пособие по безработице, размера которого недостаточно для внесения платежа по займу.

- Бумагу из бухгалтерии, в которой говорится о снижении заработной платы заемщика.

- Справку из медицинского учреждения, где указано, что у клиента обнаружено тяжелое заболевание, требующее долгосрочного лечения или реабилитации.

- Бумагу из ответственной государственной инстанции о присуждении какой-либо степени инвалидности.

ВТБ рассматривает каждое заявление в индивидуальном порядке. В некоторых случаях весомой причиной для получения кредитных каникул становится пополнение в семье, смерть близких или прошедший бракоразводный процесс, который серьезно сказался на благосостоянии клиента. В любом случае лучше воспользоваться шансом подать заявление и дождаться ответа ВТБ, чем допустить просрочку по ссуде. Последняя обязательно скажется на вашей кредитной истории и личном рейтинге в данной финансовой организации.

Более подробно узнать о кредитных каникулах возможно:

- На официальном сайте банка ВТБ –www.vtb.ru.

- По бесплатному номеру клиентской поддержки – 8-800-100-2424.

Кредитные каникулы – это удобный дополнительный сервис, призванный помочь заемщикам ВТБ в сложных жизненных ситуациях. Следует помнить, что услуга не влечет за собой изменения условий взятой в банке ссуды.

Кредитные кредиты не имеют ничего схожего с реструктуризацией, что является частым заблуждением многих клиентов. Оформить сервис можно в отделении ВТБ с обязательным документальным подтверждением причины неплатежеспособности. Банк имеет право отказать в активации каникул без объяснения причин.

Обзорное видео про кредитные каникулы:

Summary

Article Name

Кредитные каникулы ВТБ — условия и как оформить

Description

Условия по кредитным каникулам в ВТБ 24. Что такое ипотечные каникулы и как их оформить через интернет. Информация для клиентов банка.

Home Credit

Publisher Name

VTB

Publisher Logo

Это интересно: Кредитная карманная карта ВТБ 24 — изучаем вопрос

Когда стоит задуматься об активации услуги?

Если вы понимаете, что не сможете вовремя внести ежемесячный взнос по текущему займу, не нужно откладывать обращение в банк ВТБ. Квалифицированные сотрудники финансовой организации помогут вам разобраться со всеми нюансами активации кредитных каникул, проконсультируют по полноте необходимых документов.

Если есть такая возможность заранее соберите требуемые бумаги, чтобы подать заявление в день обращения. Необходимо понимать, что банк ВТБ может отказать в подключении кредитных каникул без объяснения причин.

Среди бумаг, которые банк посчитает официальным подтверждением неплатежеспособности, можно выделить:

- Бумагу с места трудоустройства, которая подтверждает произошедшие на предприятии сокращения.

- Справку, подтверждающую ликвидацию компании, в которой был трудоустроен заемщик.

- Документ из Центра занятости населения. В нем должно быть прописано, что клиент стоит на учете или получает пособие по безработице, размера которого недостаточно для внесения платежа по займу.

- Бумагу из бухгалтерии, в которой говорится о снижении заработной платы заемщика.

- Справку из медицинского учреждения, где указано, что у клиента обнаружено тяжелое заболевание, требующее долгосрочного лечения или реабилитации.

- Бумагу из ответственной государственной инстанции о присуждении какой-либо степени инвалидности.

ВТБ рассматривает каждое заявление в индивидуальном порядке. В некоторых случаях весомой причиной для получения кредитных каникул становится пополнение в семье, смерть близких или прошедший бракоразводный процесс, который серьезно сказался на благосостоянии клиента. В любом случае лучше воспользоваться шансом подать заявление и дождаться ответа ВТБ, чем допустить просрочку по ссуде. Последняя обязательно скажется на вашей кредитной истории и личном рейтинге в данной финансовой организации.

Более подробно узнать о кредитных каникулах возможно:

- На официальном сайте банка ВТБ –www.vtb.ru.

- По бесплатному номеру клиентской поддержки – 8-800-100-2424.

Кредитные каникулы – это удобный дополнительный сервис, призванный помочь заемщикам ВТБ в сложных жизненных ситуациях. Следует помнить, что услуга не влечет за собой изменения условий взятой в банке ссуды.

Кредитные кредиты не имеют ничего схожего с реструктуризацией, что является частым заблуждением многих клиентов. Оформить сервис можно в отделении ВТБ с обязательным документальным подтверждением причины неплатежеспособности. Банк имеет право отказать в активации каникул без объяснения причин.

Обзорное видео про кредитные каникулы:

Summary

Article Name

Кредитные каникулы ВТБ — условия и как оформить

Description

Условия по кредитным каникулам в ВТБ 24. Что такое ипотечные каникулы и как их оформить через интернет. Информация для клиентов банка.

Home Credit

Publisher Name

VTB

Publisher Logo

Где оформить кредитные каникулы в связи с коронавирусом?

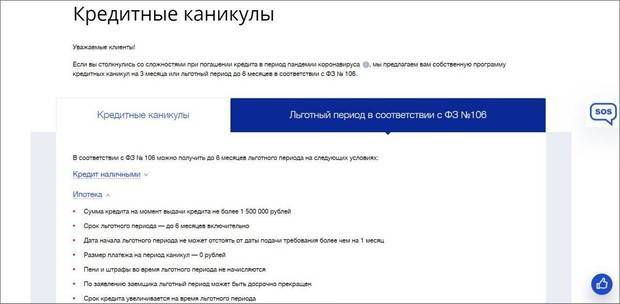

Отсрочкой длительностью до полугода могут воспользоваться участники программ потребительского и ипотечного кредитования, чей доход сократился как минимум на 30% из-за коронавируса. Под условия кредитных каникул также подпадают представители отраслей малого и среднего бизнеса, которые больше всего пострадали от пандемии. Речь идет о предприятиях, занимающихся общественным питанием, организацией досуга, туризмом, бытовыми услугами, авиационными перевозками, выставочной деятельностью и образованием.

Независимо от выбранного банка, отсрочка в связи с COVID-19 будет предоставляться по:

- Ссудам на приобретение транспортных средств, если размер задолженности менее 600 000 рублей.

- Потребительским кредитам на сумму до 250 000 рублей (300 000 рублей в случае, если заемщик ИП).

- Ипотечным кредитам, размер которых не превышает 3-4,5 миллионов рублей в зависимости от региона.

Льготы не будут доступны пострадавшим от коронавируса заемщикам, если задолженность образовалась после использования кредитных карт, оформления ломбардных кредитов и получения быстрых займов в МФО. При этом каждый банк оставляет за собой право разработать уникальную программу кредитных каникул.

Россия. Московская область. 10 апреля 2013. Отделение Сбарбанка на одной из улиц в Можайске. Александр Артеменков/ТАСС

Сбербанк

Получить отсрочку в Сбербанке могут пострадавшие от коронавируса клиенты, которые готовы не только грамотно составить заявку, но и передать на проверку обширный список документов. Условия предоставления льгот здесь во многом соответствует рекомендациям ЦБ. Например, продолжительность каникул достигает полугода, тогда как остальные банки ограничиваются 2-3 месяцами.

Особенности отсрочки:

- Кредитные каникулы предоставляются в рамках процедуры реструктуризации задолженности по займу.

- Банк вправе приостановить обслуживание кредитных карт клиента, который воспользовался отсрочкой.

- Факт получения отсрочки по программе от Сбербанка России будет зафиксирован в кредитной истории.

- Клиент обязан вместе с заявкой предоставить документ, свидетельствующий о проблемах из-за COVID-19.

- Банк дополнительно предлагает стандартные программы реструктуризации и отсрочки без льготных условий.

Ипотечные каникулы оформляются Сбербанком при возникновении риска просроченных вследствие кризиса платежей. Отсрочка для владельцев ипотеки предоставляется в качестве отдельной услуги. Реструктуризация задолженности может повлиять на оценку уровня платежеспособности при кредитовании и рефинансировании. Во избежание проблем с получением займов в будущем фактор влияния переноса платежей на кредитную историю следует учитывать до подачи заявки с просьбой активировать отсрочку.

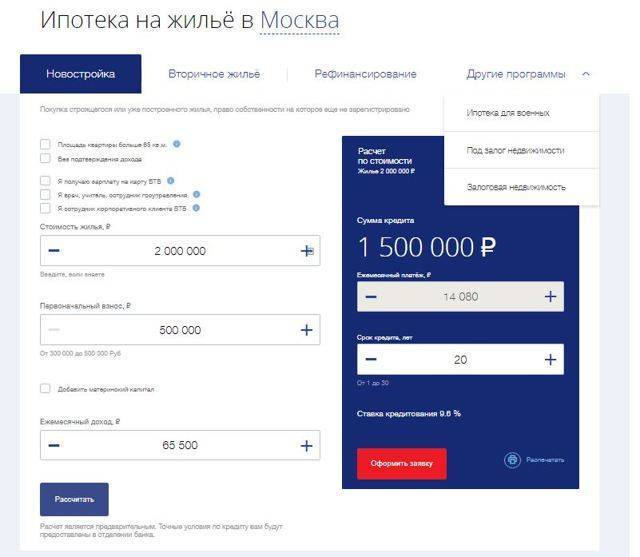

ВТБ

На рынке ипотечного кредитования ВТБ считается одним из основных игроков. Программы этого банка по финансированию строящегося жилья и приобретению квартир в новостройках пользуются повышенным спросом среди потребителей. Не удивительно, что ВТБ одним из первых среди отечественных кредиторов заявил о предоставлении каникул клиентам, доходы которых сократились на более чем 30%.

Особенности отсрочки:

- Услуга доступна после подтверждения факта существенного ухудшения материального положения.

- Отсрочка позволит находящимся на лечении, реабилитации или карантине заемщикам пропустить 3 платежа.

- Кредитные каникулы доступны гражданам, которые вынуждены оставаться за границей во время карантина.

- Пролонгация срока действия договора предоставляется автоматически после утверждения оторочки.

- В банке действуют программы реструктуризации по кредитам до 2 000 000 и ипотеке до 8 000 000 рублей.

Минимальная продолжительность нахождения на больничном должна составлять 10 дней. Для подачи заявки не нужно посещать офис банка. Запрос принимается по телефону и на сайте. Пропущенные за три месяца платежи автоматически сдвигаются на равнозначный период вместе с процентными и увеличением срока действия кредитного договора.

Подготовкой своих программ кредитных каникул в связи с распространением коронавируса занимаются:

- Райффайзенбанк

- Росбанк

- Совкомбанк

- Альфа-банк

- Банк “Открытие”

Условия, по которым крупные банки планируют предоставлять отсрочку, мало чем будут отличаться от рекомендаций ЦБ. Кредиторы могут ограничить срок каникул в пределах полугода и выдвинуть по отношению к клиентам несколько дополнительных требований. При этом программы кредитные каникулы должны предоставляться в соответствии с актуальными требованиями законодательства. Вероятно, кредиторы будут уточнять подробности оформления отсрочки на своих сайтах.

Кредитные каникулы ВТБ для физлиц

Банк разработал собственную уникальную программу помощи. Распространяется услуга на владельцев кредитных карт, по автокредитам, потребительским займам и ипотеке.

Каникулы держателям кредитных карт ВТБ

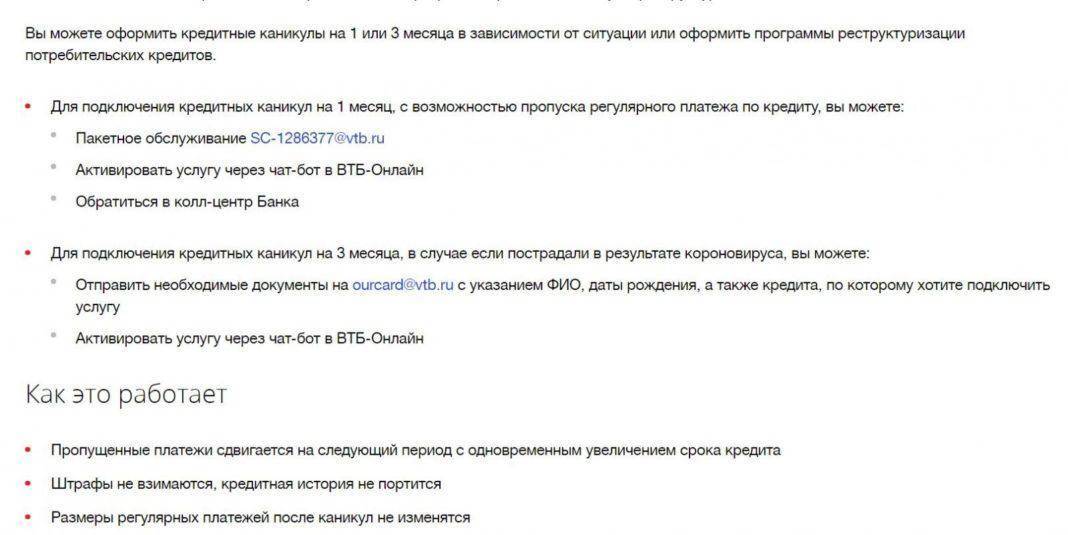

Получить отсрочку по выплате можно автоматически, т.е. регистрироваться, отправлять заявки на одобрение, звонить и писать не нужно. Отсрочка вводится сроком на 2 месяца. Что это значит? В период льготного периода (за апрель и май) клиент может не погашать минимальный платеж. Но вся сумма задолженности должна быть погашена к окончанию каникул. Узнать точный размер долга можно в ВТБ-Онлайн, или запросить информацию по горячей линии.

Что будет с процентами? После окончания срока отсрочки банк суммирует накопленные проценты и равными долями (6 частей) распределит погашение в течение последующих 6 месяцев (с июня по ноябрь 2020 года соответственно). Сумма процентов будет прибавлена к минимальному платежу.

Кредитные каникулы ВТБ по ипотеке, потребительскому или автокредиту

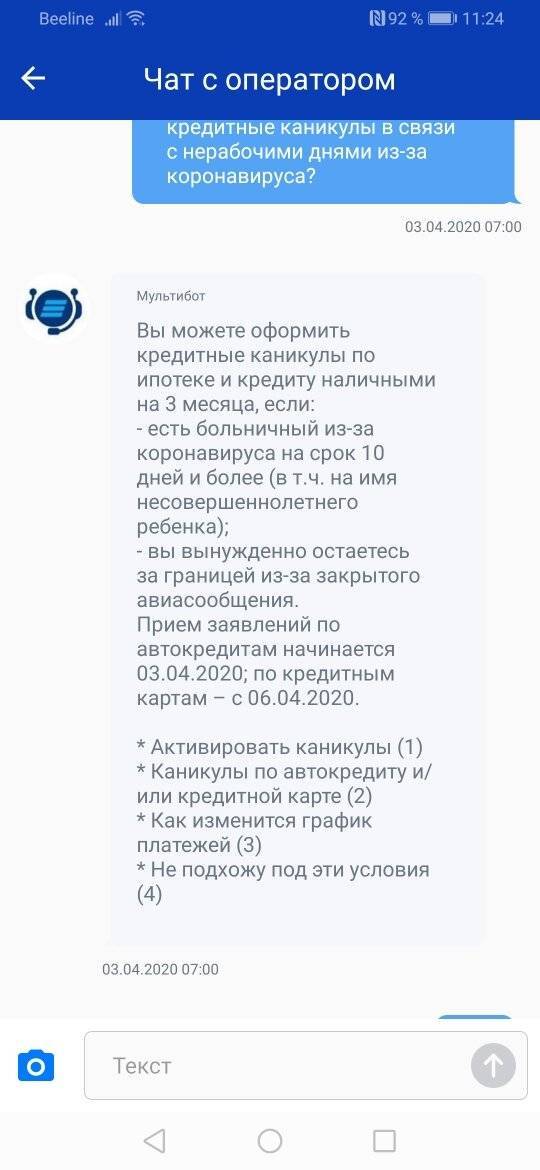

ВТБ может предоставить так называемую карантинную отсрочку сроком на 3 месяца. Условия следующие:

- Вы оказались на больничном из за Covid-19 сроком от 10 дней, в том числе с несовершеннолетним;

- Если Вы проходите реабилитацию после лечения от коронавируса, и/или находитесь на карантине;

- не можете въехать на терр. РФ в связи с закрытием границ и прерванного авиасообщения.

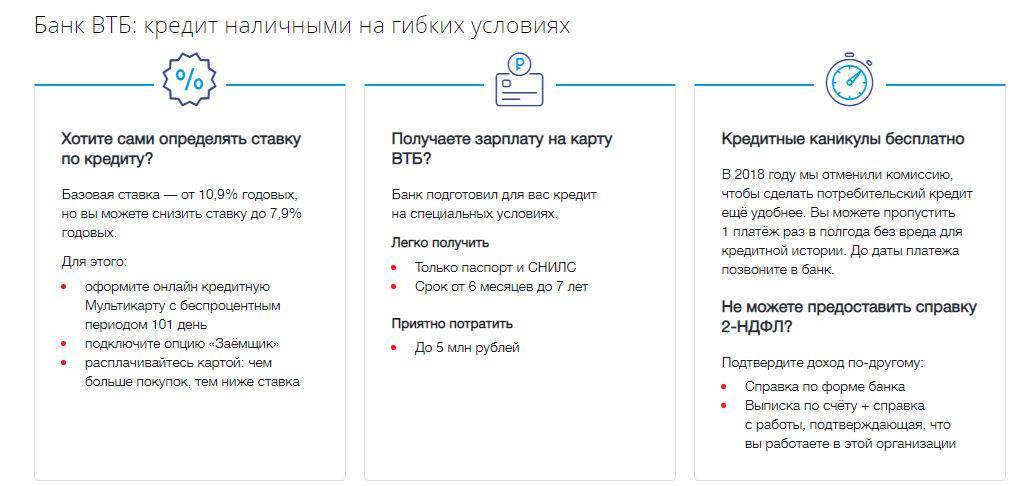

Заемщик (по автокредиту и кредиту наличными) также может рассчитывать на кредитные каникулы ВТБ если, совокупный облагаемый налогом и подтвержденный доход был снижен на 30% и более в сравнении со среднемесячным доходом 2019 года.

- лимит по наличным займам — до 2000.000 рублей;

- по автокредиту — не более 1.500.000 рублей.

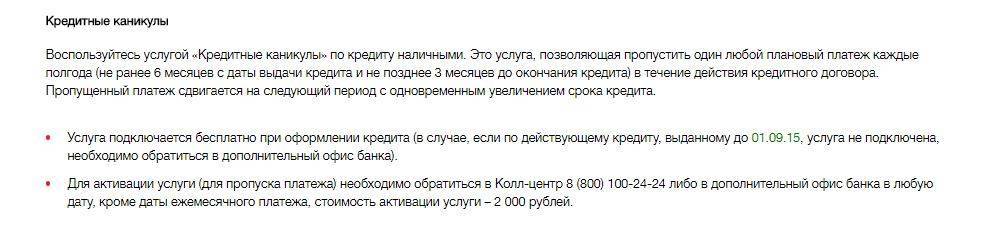

Суть кредитных каникул в ВТБ 24

В банке ВТБ 24 существует вариант отсрочки платежей на неопределённое время, если у плательщика появляются обстоятельства, мешающие расплатиться вовремя.

За просроченные платежи при этом не взимается никаких дополнительных комиссий и штрафов. Ведь отсрочка предоставляется и оформляется официально. Некоторые банки включают подобные условия в стандартные заключенные договоры.

Это значит, что у заёмщика появляется несколько возможностей:

- Использовать право на кредитные каникулы в любой момент.

- Нет необходимости ждать, пока банк примет решение.

- Отсутствие необходимости собирать большое количество документов для подтверждения своего положения.

Уважительные причины для получения кредитных каникул.

Уважительные причины для получения кредитных каникул.

Именно такой вариант оформления кредитных каникул предлагают клиентам в банке ВТБ24.

Использование услуги: стоит ли

Получение отсрочек возможно в любой момент, после составления специального запроса. Каждый клиент сам должен решить, стоит ли услуга того.

Кредитные каникулы станут актуальным вариантом, если гражданин знает, что возникшие финансовые трудности имеют временный характер.

Тогда много штрафов не набежит, и, спустя определённый промежуток времени можно будет снова вернуться к обычному графику выполнения обязанностей.

А вот при ухудшении финансового положения на длительный срок от кредитных каникул рекомендуют отказываться. Иначе потом будет сложно разобраться с последствиями.

Ухудшение положения на постоянной основе – ещё одна ситуация, когда услуга не станет оптимальным решением. Причиной отказа чаще всего служит плохая кредитная история, низкая платёжеспособность.

Как воспользоваться услугой

Наличие в кредитном пакете каникул

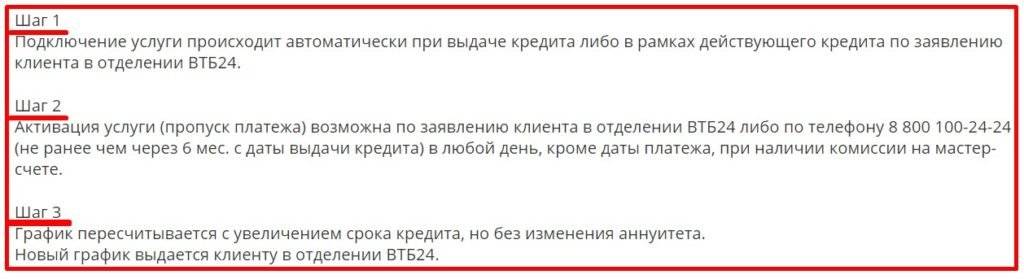

Клиенту банка, который заблаговременно позаботился о наличии в кредитном пакете каникул, услуга подключается автоматически.

Поэтому необходимо внимательно читать договор на предоставление займа и оговаривать пункты документа, стоимость / необходимость подключения услуг с менеджером, а в спорных ситуациях обратиться к управляющему банком.

Остальным клиентам, решившим воспользоваться кредитными каникулами, стоит обратиться в филиалы ВТБ 24. Услугу подключат при наличии у клиента:

- паспорта РФ;

- кредитного договора;

- документа, являющегося основанием для оформления каникул.

Особые случаи рассматриваются локально на месте. В большинстве случаев банк идет навстречу заемщику.

Чтобы оформить услугу с первого раза, лучше заранее иметь на руках аргументы, свидетельствующие о снижении заработка, это может быть:

- справка из центра занятости (выдается по месту прописки);

- документ, который выдается при реорганизации или ликвидации компании;

- медицинское освидетельствование о наличии тяжелого заболевания;

- НДФЛ — 2 с начисленным и полученным пониженным заработком.

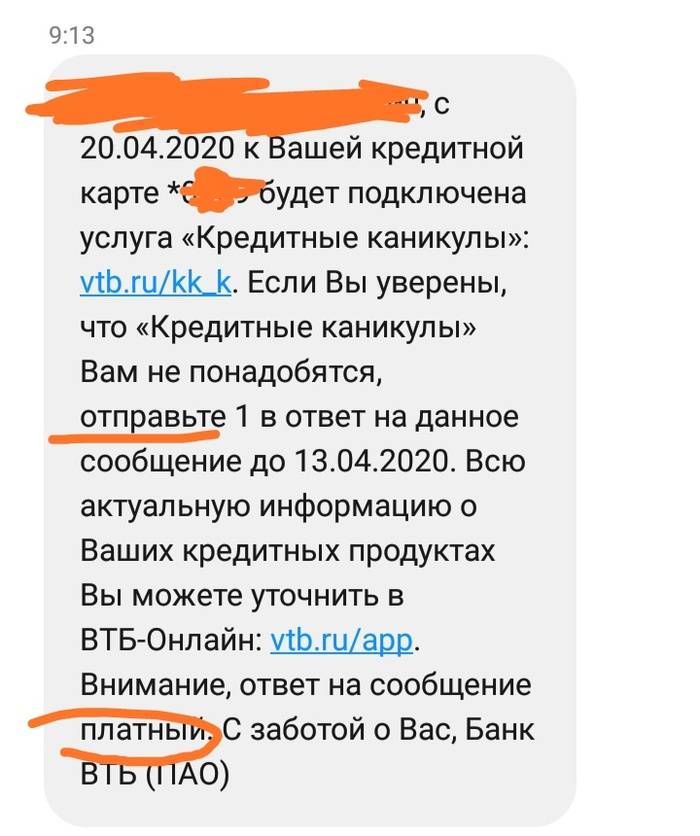

Чтобы пропустить платеж, надо активировать сервис. Стоимость – 2 000 рублей. Звонок на горячую линию или обращение к кредитному менеджеру запустит механизм, сумма автоматически спишется со счета, на который вносится ежемесячный платеж по займу. Если на счете недостаточно средств, необходимо пополнить баланс. Активацию надо произвести до наступления даты взноса по кредиту. Сотрудник колл–центра перед подключением обязан узнать у клиента личные данные и кодовое слово, являющееся связующим звеном между клиентом и банком.

Сотрудник банка по запросу заемщика в любое время может распечатать новый график платежей с учетом кредитных каникул.

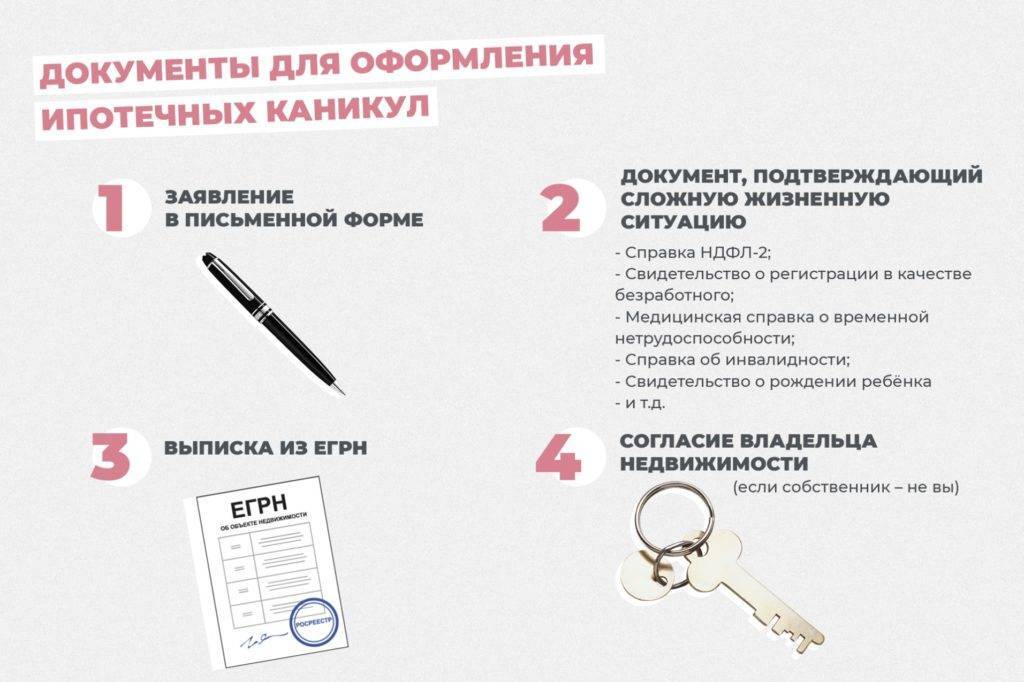

Условия при рождении ребенка и беременности

Согласно условиям предоставления кредитных каникул по ипотеке в «ВТБ 24» по закону 2019 года, для оформления льготного периода достаточно предоставить подтверждение изменившегося численного состава семьи. Однако помимо документов о рождении или усыновлении/удочерении необходимо подать бумаги, свидетельствующие о снижении дохода заемщика за последние два месяца в сравнении с данными прошлого года более чем на 20 %. Если во время беременности и после родов сохраняется стабильный уровень дохода, один только факт прибавления в семье не может служить основанием для предоставления ипотечных каникул. Исключение составляют случаи, когда кредитодержателем является женщина, временно утратившая трудоспособность в связи с беременностью и родами.

Подробнее о кредитных каникулах Втб 24

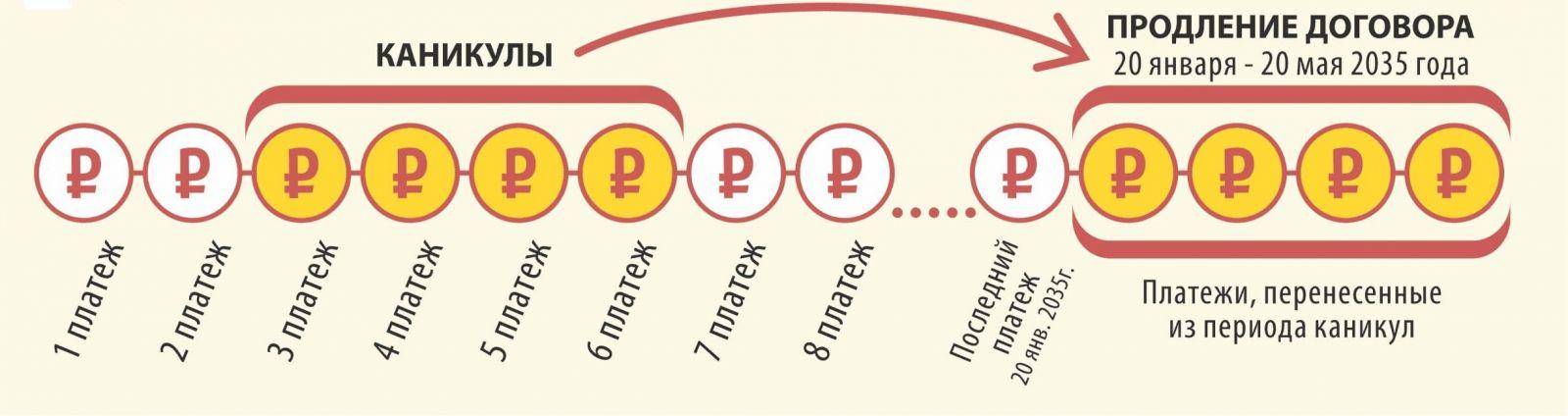

Важный момент кредитных каникул, который необходимо понимать каждому заемщику говорит о том, что платеж по кредиту банком не отменяется, а происходит лишь сдвиг срока его наступления. Сумма кредита остается прежней, происходит лишь увеличение срока кредитования. После того, как кредитные каникулы будут закончены для клиента, банк выдаст новый график платежей по кредитному договору.

Условия получения кредитных каникул

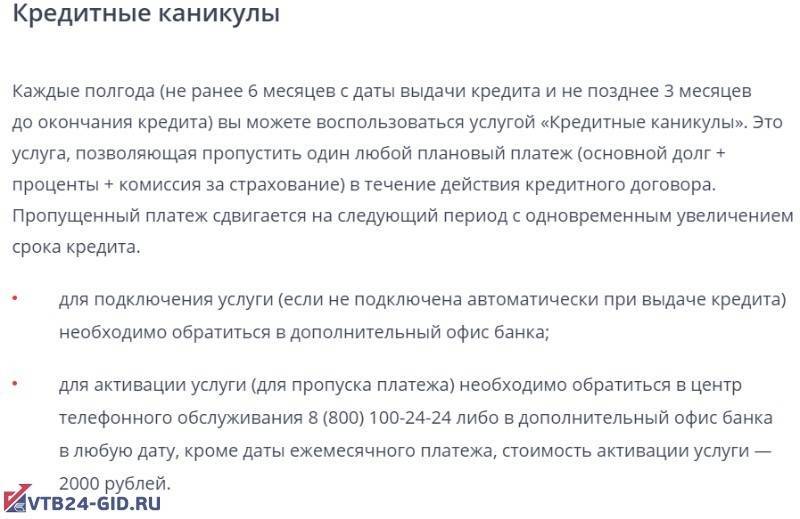

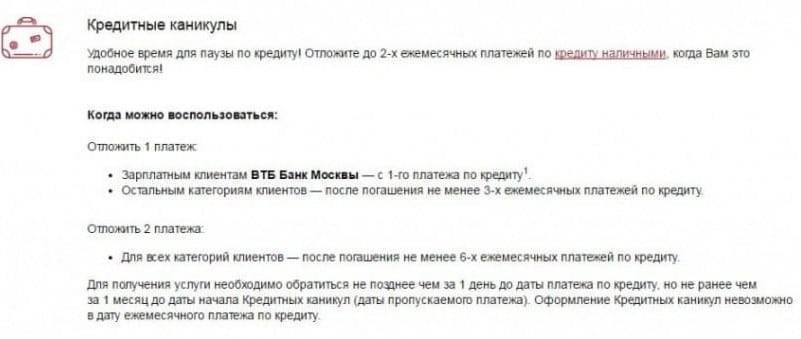

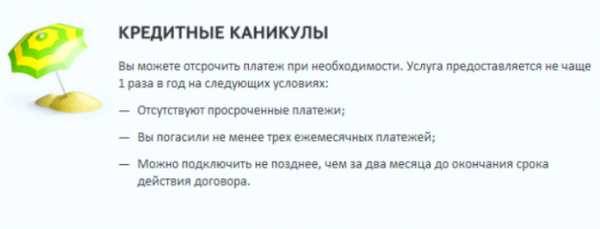

Воспользоваться услугой «Кредитные каникулы» не составит труда, ее условия просты и понятны каждому.

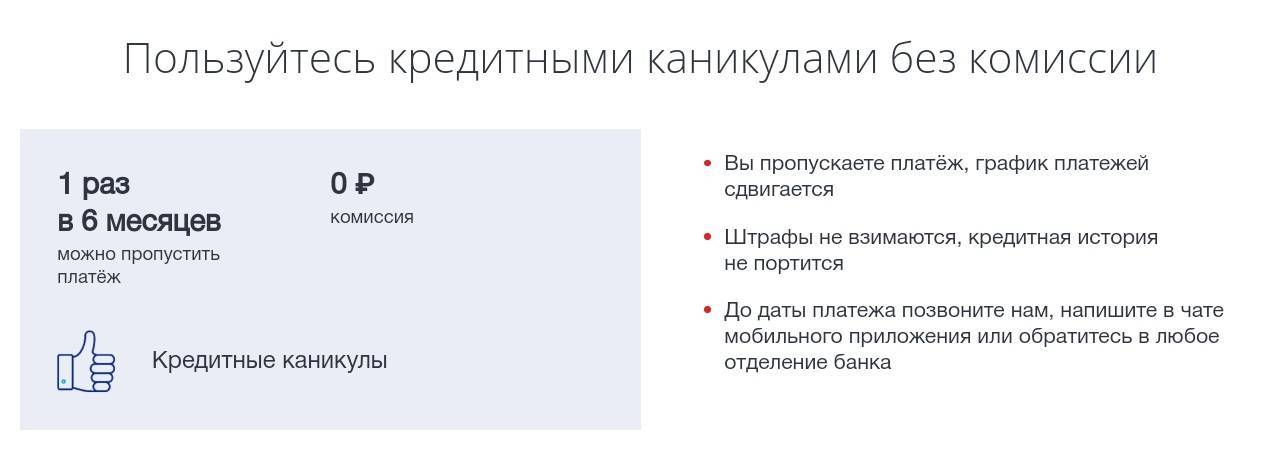

Правила предоставления и использования услуги заключаются в следующем:

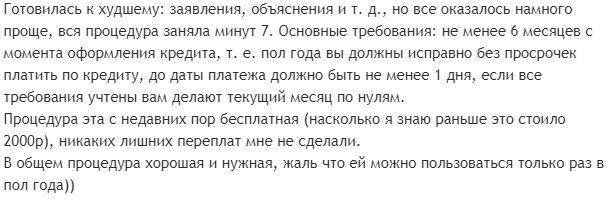

- Право воспользоваться кредитными каникулами получает тот, кто не сделал ни одной просрочки платежа за последние пол года.

- Услугой можно воспользоваться 1 раз в пол года.

- Для предоставления услуги банк должен получить от заемщика официальное задокументированное подтверждение его временной неплатежеспособности.

- До конца срока действия договора должно оставаться не более 3 месяцев.

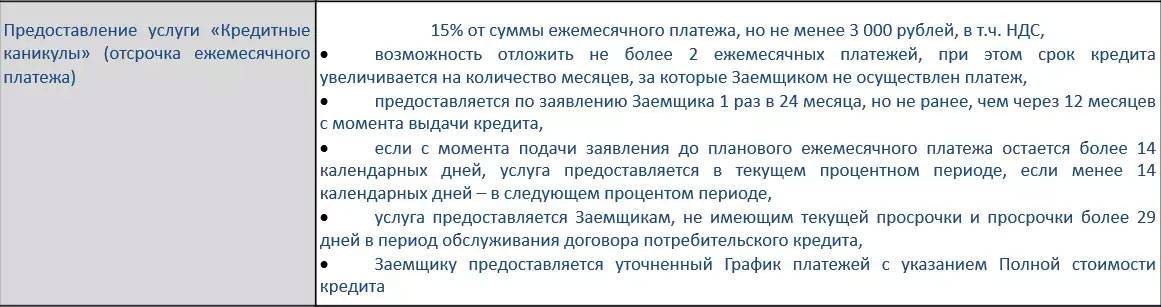

- Услуга является платной. Она составляет 10 % от суммы ежемесячного платежа, но не менее 1199 рублей.

Услуга кредитных каникул предоставляется банком на свое усмотрение. Подача всех необходимых документов и заявки на нее вовсе не означает, что она будет предоставлена клиенту. Решение о принятии или об отказе остается за банком. Клиенту необходимо лично обратиться в офис банка, предоставить все необходимые документы, подтверждающие его нетрудоспособность, а в течение 2-5 рабочих дней банк примет и озвучит решение.

Перед оформлением данной услуги, ознакомьтесь с ее условиями и при необходимости проконсультируйтесь с менеджером касательно всех нюансов кредитных каникул от банка ВТБ 24.

Как правильно оформить кредитные каникулы

Услуга кредитных каникул выгодна не только клиенту, но и банку. Кредитор также заинтересован в своевременном и полном возврате его денежных средств.

Кредитные каникулы можно получить только в том случае, если эта услуга прописана в кредитном договоре отдельным пунктом. Поэтому при подписании пакета документов необходимо убедиться о ее наличии заранее. Далее с заявлением обращаются в одно из отделений банка.

Банк не будет отказывать в отсрочке платежа такому клиенту, который добросовестно исполняет условия договора, но попал в тяжелое положение и оказался неплатежеспособным. Кредитные каникулы не могут быть предоставлены тому заемщику, который не может официальным документом подтвердить свою временную неплатежеспособность. Такими документами могут быть справка о потере работы в результате сокращения штата или реорганизации предприятия, справка от врача о наличии серьезного заболевания, которое требует длительного лечения и нахождения на больничном.

Существуют и однозначные причины отказа по предоставлению кредитных каникул: если человек уходит в рабочего места по собственному желанию, а также если он обращается за подключением услуги непосредственно в тот день, когда подошел срок внесения очередного ежемесячного платежа.

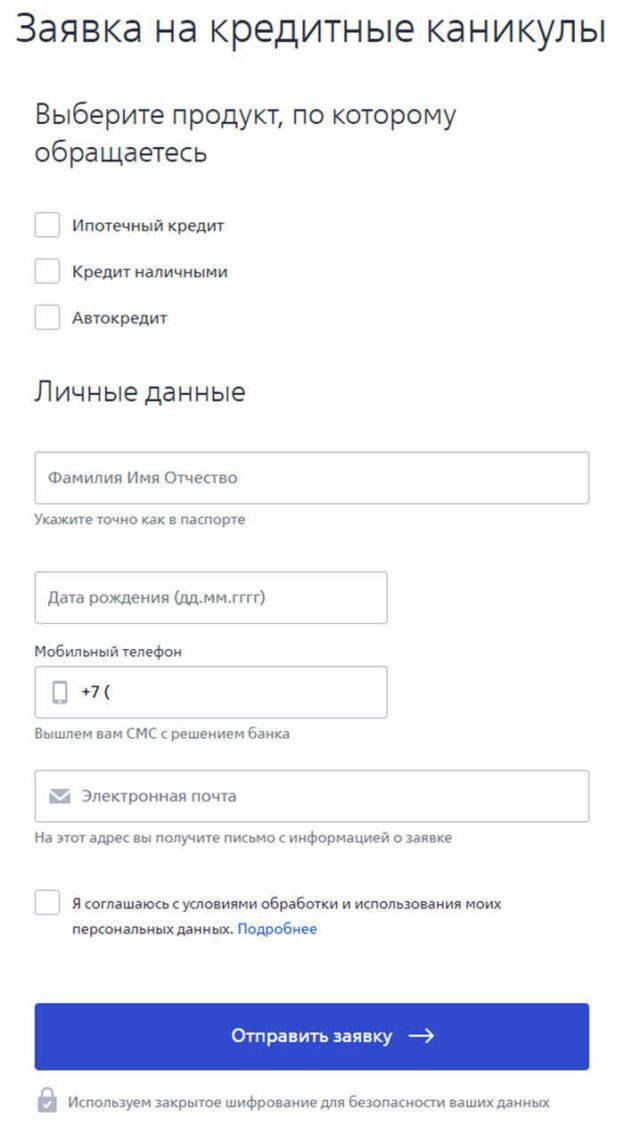

Для оформления кредитных каникул в ВТБ 24 необходимо написать заявление и обратиться с ним в банк.