Варианты кредитных каникул

Расскажем, как получить кредитные каникулы, на что обратить внимание при обращении. Какие варианты получения льготного периода доступны гражданам в 2021?

В силу закона

Государство старается поддержать заемщиков в сложной финансовой ситуации.

Ранее принимались нормативные акты для защиты заемщиков, бравших кредиты в иностранной валюте. С августа 2019 года начал действовать закон о кредитных каникулах по ипотеке.

Правила получения ипотечных каникул по Закону № 76-ФЗ:

заемщик должен подтвердить ряд обязательных условий — максимальная сумма кредита 15 млн. руб., тяжелая жизненная ситуация (какие нужны документы- ниже здесь ссылка на раздел Подтвердить условия);

ипотечная квартира является единственным жильем заемщика — этот факт проверяется по сведениям ЕГРН;

заемщик ранее не менял условия кредитного договора, не получал рассрочек или отсрочек по нему — при наличии этих фактов можно воспользоваться собственной льготной программой банка, но претендовать на каникулы по 76-ФЗ нельзя.

Льготный период по ипотеке дается на срок до 6 месяцев. Заявитель может сам указать, какой вариант ему подходит: снизить размер ежемесячных платежей на полгода, либо временно вообще освободиться от платежей.

Специальная государственная программа кредитных каникулы действовала в прошлом в связи с коронавирусом. Указ Президента РФ обязал банки давать отсрочку 6 месяцев, если у гражданина или ИП на 30% и более снизился доход. Заявления подавались в отделение банка, через онлайн-сервисы или по электронной почте. Программа закончилась в октябре 2020, и в 2021 такой обязанности у банков нет.

Узнать варианты списания ваших кредитов

По собственным программам банков — Сбер, ВТБ, другие

В 2021 банки предлагают свои программы кредитных каникул. В разных организациях условия отличаются по срокам действия и последствиям.

льготный период дают по ипотеке, потребительскому кредиту или кредитной карте;

отсрочка предоставляется на период до 2 лет (ипотека), на срок до 1 года (потребительский кредит, карта);

по сумме кредита ограничений нет, а основным условием, которое должен подтвердить заемщик, является снижение дохода на 10% и более;

Сбербанк может дать полную отсрочку на льготный период, установить платеж в размере 10% от обычного, оставить только сумму процентов.

Обращаем внимание, что точные условия предоставления кредитных каникул могут постоянно менять. Также банк вправе отказать в предоставлении льготного периода после проверки документов, сведений о заявителе

На собственные программы банков Закон № 76-ФЗ не действует.

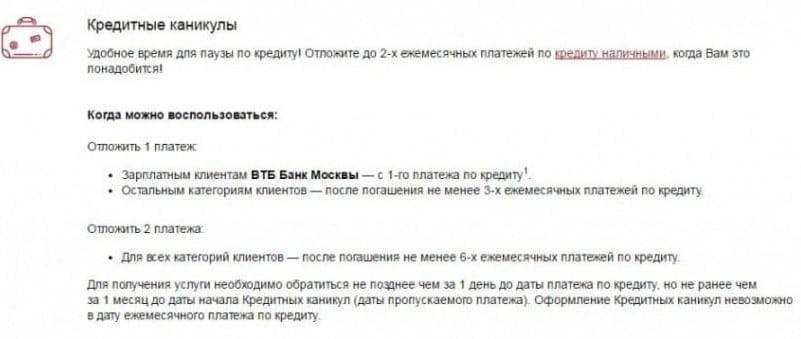

Отсрочку по кредиту дают всего на месяц, по ипотеке — на 3. Заявитель обязан подтвердить пользование кредитом не менее 6 месяцев, не допускать просрочек по выплатам. Оставшийся срок по кредитному договору не должен быть менее 3 месяцев. Предоставление льготного периода в ВТБ является платной услугой — 10% от ежемесячного платежа, но не менее 1199 руб.

Аналогичные программы действуют во всех банках. Получить льготный период по платежам можно в своем банке, с которым заключен кредитный договор. Если вас не устраивают условия своего банка, можно выбрать другое кредитное учреждение, рассмотреть вариант с рефинансированием.

Реструктуризация задолженности по кредиту

Кредитные каникулы даются заемщикам, пока нет просрочек по платежам.

Если возникла просрочка, можно обратиться в банк за реструктуризацией долга. Что это такое? Основные условия реструктуризации:

банк и заемщик заключают дополнительное соглашение, меняют условия договора и кредитного графика;

суммы задолженности и остатка займа пересчитываются на новый срок, определяется сумма ежемесячного платежа;

по соглашению о реструктуризации заемщику могут дать отсрочку или рассрочку, чтобы восстановить платежеспособность.

При реструктуризации банк заново проводит полную проверку заемщика, от места работы и сумму доходов до размера обязательств по другим кредитам, займам. Процентная ставка при реструктуризации может измениться, но в 2021 ставки имеют тенденцию к снижению.

Каникулы в российских банках: реалии и практика

Итак, давайте рассмотрим, на каких условиях предоставляется услуга в различных популярных банках РФ.

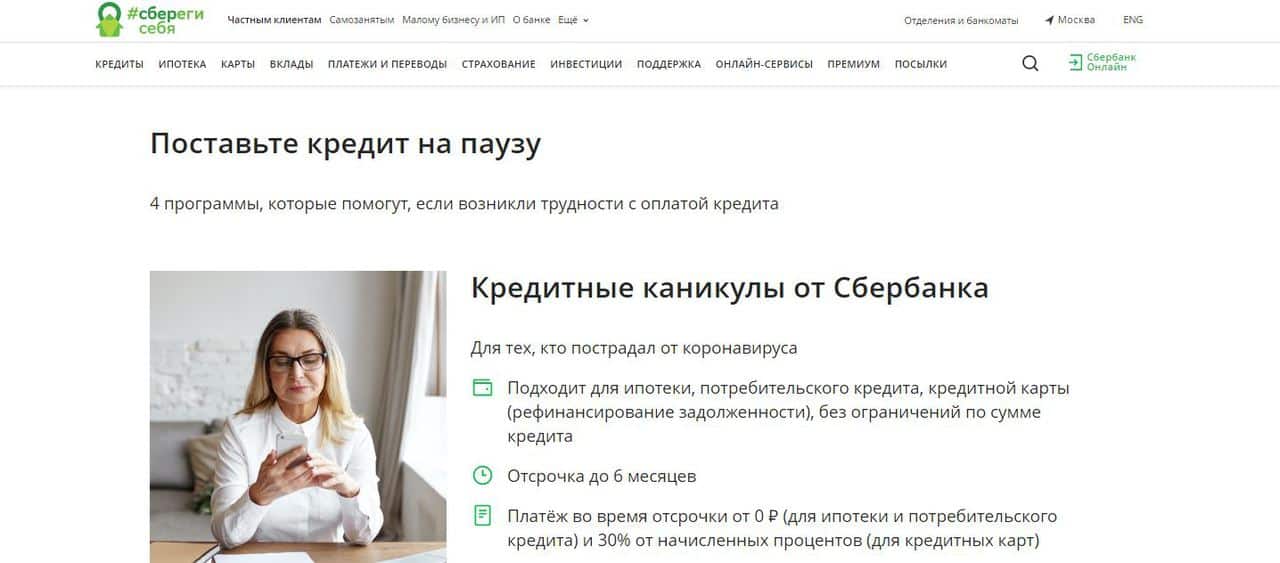

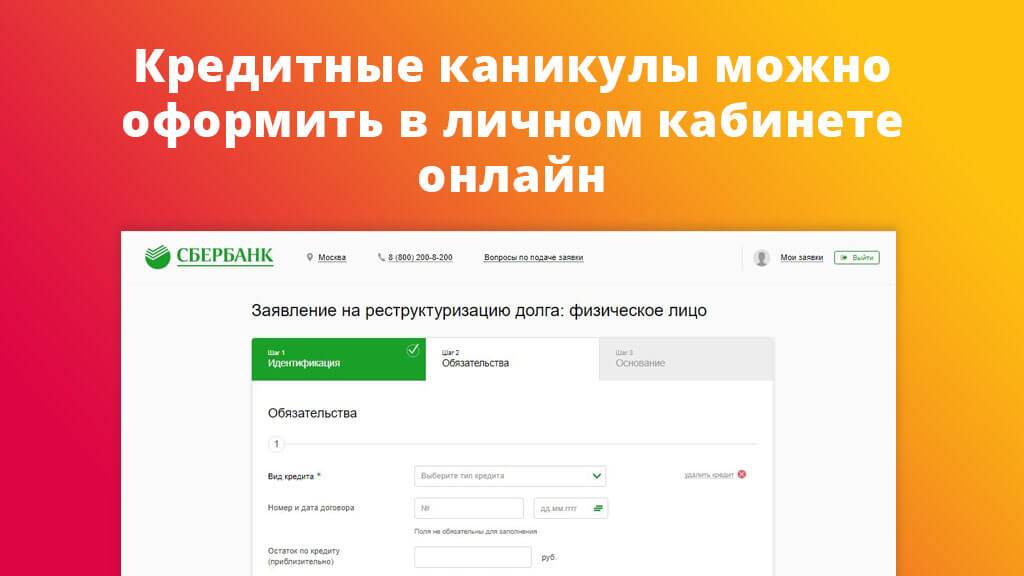

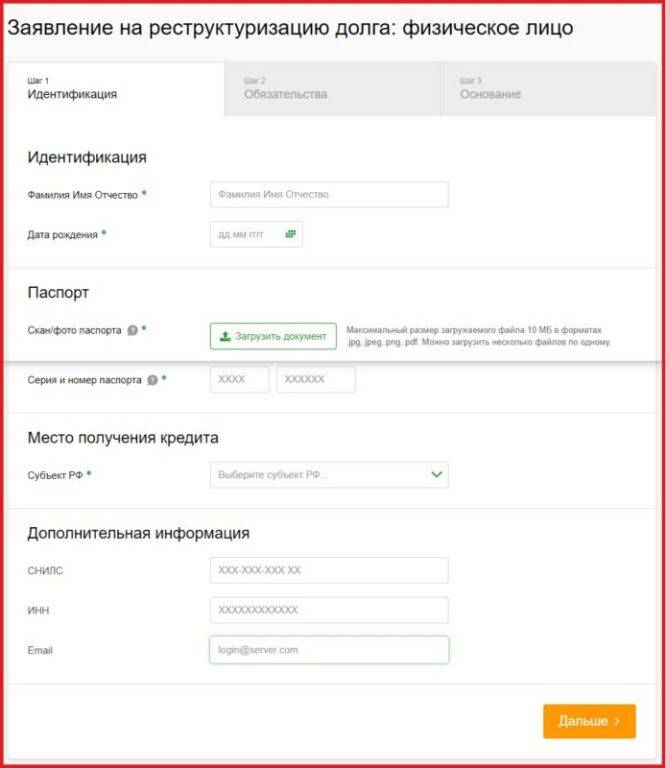

Кредитные каникулы в Сбербанке

- Программа от Сбербанка для любых кредитов на гибких условиях

- Подходит для ипотеки, потребительского кредита

- Отсрочка до 2 лет (ипотека) или до 1 года (потребительский кредит)

- Платеж во время отсрочки 10%

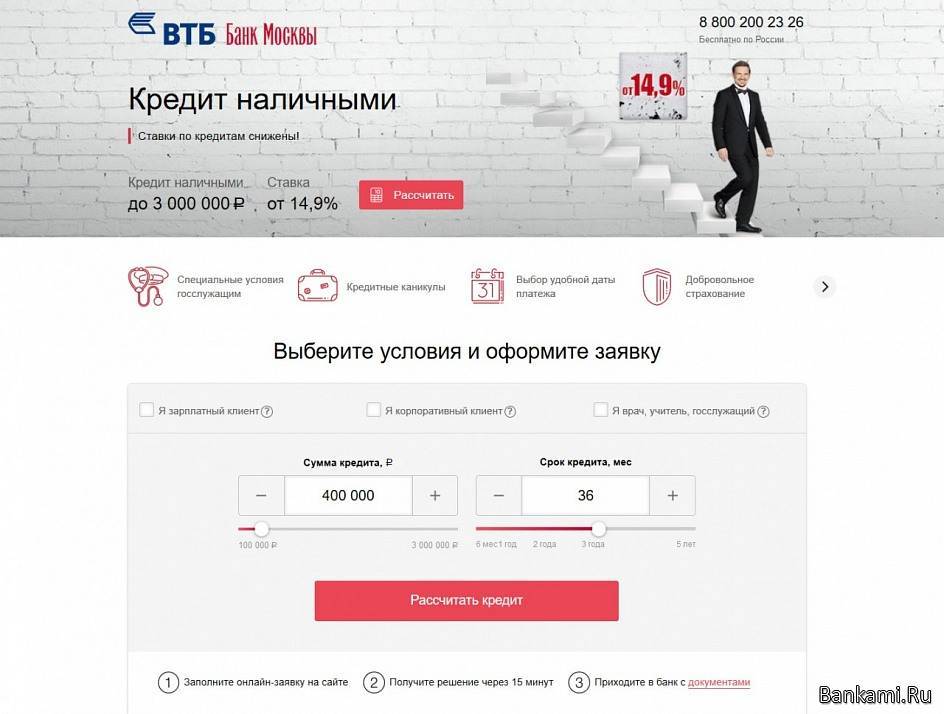

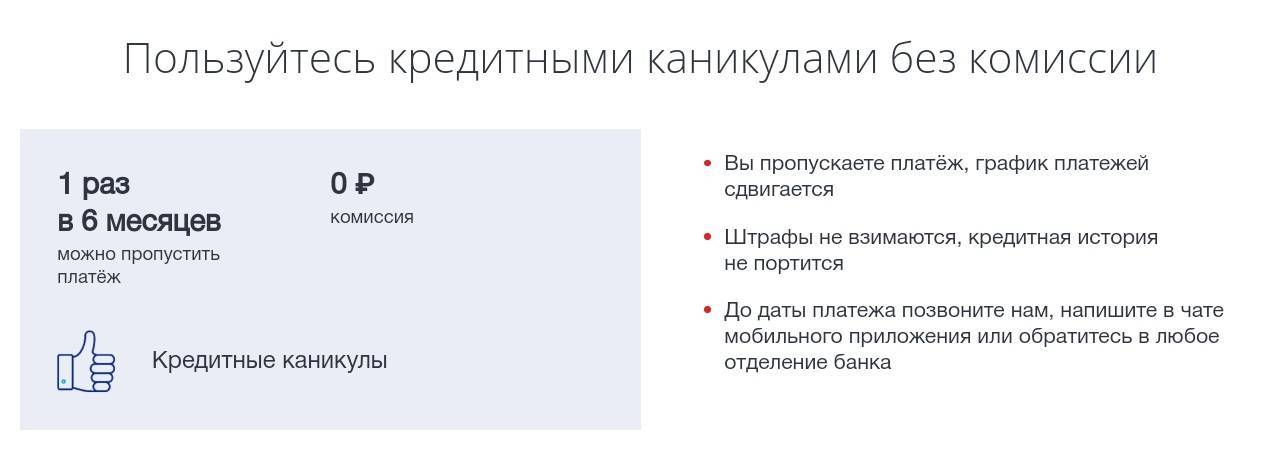

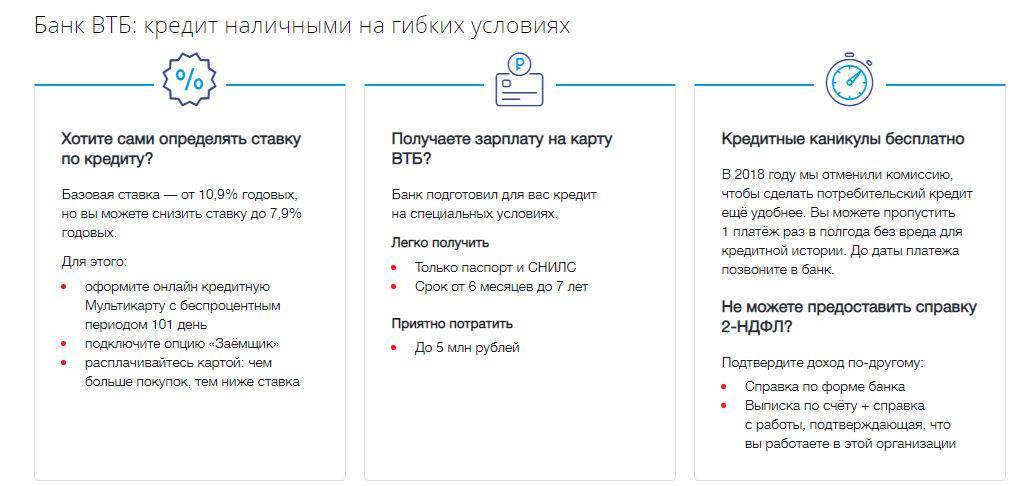

Кредитные каникулы в ВТБ

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен нулю

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Интересно, что данная услуга с 2018 года предоставляется на бесплатной основе.

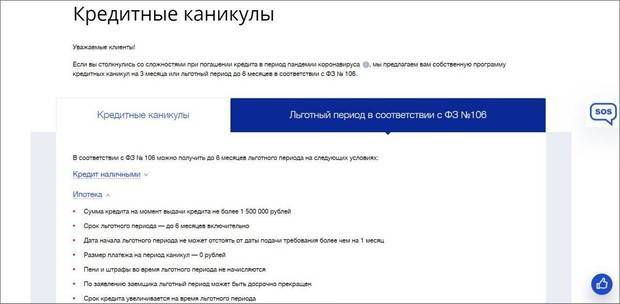

Кредитные каникулы в Альфа-банке

Причины для получения услуги в данном банке стандартные:

развод и уменьшение доходов;

рождение детей;

длительное заболевание;

потеря источников дохода;

стихийное бедствие, где заемщик выступает жертвой, и другие обстоятельства.

Главный недостаток обращения в Альфа-банк за кредитными каникулами — длительность рассмотрения заявки. Политика банка предусматривает месячный срок для ознакомления с документами. Главный плюс — каникулы можно получить на 12 месяцев с дальнейшим пересмотром условий договора.

Что предлагает банк:

Альфа не запрашивает документы. Подтверждать снижение дохода не надо.

Нет ограничений по сумме ипотечного кредита.

Нет ограничений на сумму кредита наличными. Вы можете подать заявку на кредитные каникулы от Альфа-Банка при сумме кредита до 5 млн рублей

Важно: Во время кредитных каникул банк продолжает начислять проценты по кредиту. Погасить их надо будет после окончания каникул — проценты включаются в первые платежи.

Платёж основного долга по кредитным картам снижен до 0%.

В 2020 году банк предоставлял кредитные каникулы весьма оперативно.

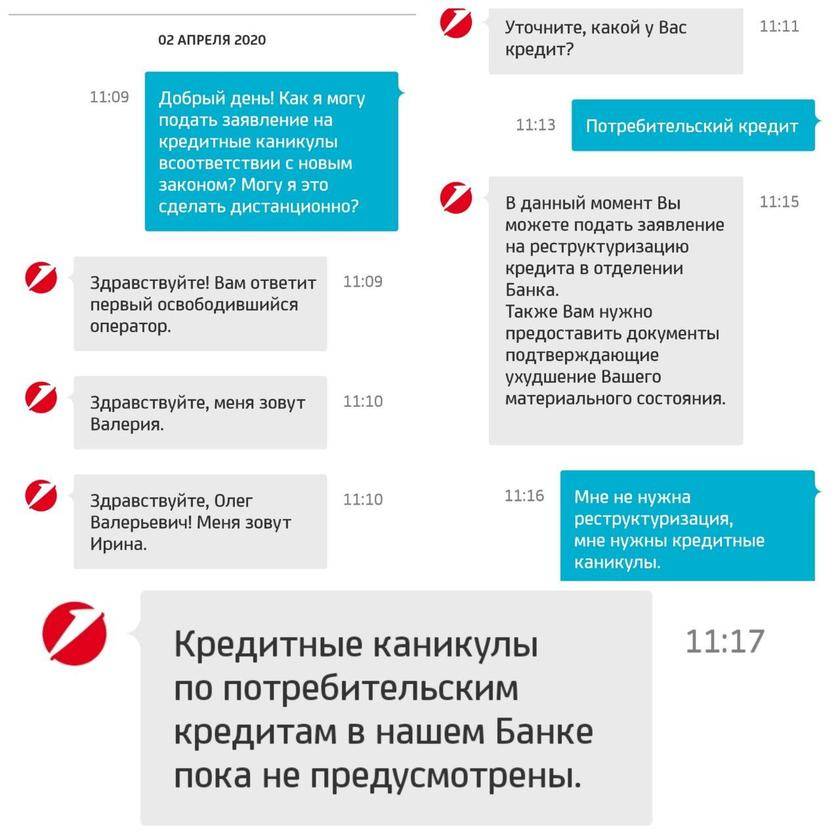

Кредитные каникулы в Тинькофф банке

В этом банке отсрочка не предоставляется, если у заемщика плохая КИ или были допущены просрочки.

Как понять, прохожу ли я в программу государственных ипотечных каникул? Поинтересуйтесь у юриста

Почему в 2021 году программа каникул банками свернута?

Младший директор по банковским рейтингам агентства «Эксперт РА» Зоя Советкина говорит о том, что кредитные каникулы — это льготный период, исходя из личного понимания этих каникул именно банком. Но никак — не заемщиком. Каникулы — это срок, предоставляемый банком, в течение которого заемщику предоставляется отсрочка по уплате ежемесячных платежей.

Да, кредитные каникулы существовали и прежде. И предоставлялись они банками, преимущественно в ипотеке. Однако широкое распространение каникулы получили в 2020 году, после введения закона N106-ФЗ, позволяющего получить отсрочку платежей, помимо ипотеки, также по потребительским кредитам, кредитным картам и автокредитам.

Льготные условия предоставлялись заёмщикам по требованию, но при предоставлении ими определенных документов и соблюдении конкретных условий (в частности, предоставление подтверждающих документов о снижении дохода).

А вот в конце 2020 года программа по предоставлению кредитных каникул закончилась, вместе с ней банки свернули предложения по предоставлению льготных программ для заемщиков по закону N106-ФЗ.

По своей сути кредитные каникулы — это вид реструктуризации, которая как опция существовала у банков всегда. По ней банки могут (но не обязаны) изменить условия по кредиту, при этом для получения реструктуризации соблюдение заемщиком определенных требований не регламентировано. Но решение о предоставлении заемщику новых льготных условий по кредиту всегда остается за банком.

Реструктурированные кредиты оказывают дополнительное давление на капитал, поэтому банки не всегда охотно идут навстречу заемщику. При этом банки заинтересованы в получении стабильного денежного потока, поэтому в случае наличия у заемщика действительно серьезных трудностей в обслуживании долга банку будет проще изменить условия погашения долга, чтобы не потерять деньги.

Подводные камни

Во-первых, следует помнить, что кредитные каникулы — это не списание долга, а лишь отсрочка его выплаты. По завершении каникул возвращать придется все ту же сумму плюс проценты.

Во-вторых, кредитные каникулы увеличивают не только срок выплаты займа (ведь к общему сроку прибавляется период каникул), но еще и сумму платежей.

В-третьих, несмотря на то, что кредитные каникулы формально не влияют на рейтинг заемщика и его кредитная история остается неиспорченной, отсрочка все равно будет видна кредиторам, и они вправе ее учитывать при оценке надежности потенциального заемщика.

Иными словами, если Вы воспользовались кредитными каникулами, в будущем у Вас могут возникнуть проблемы со взятием нового займа.

И последнее. Хоть кредитные каникулы и были объявлены как законное требование заемщика, у кредитора есть право на отказ. Если не соблюдены основные требования, то получить отсрочку не получится.

В целом закон о кредитных каникулах был принят своевременно и может помочь многим гражданам пережить кризис: хотя бы на время снизить долговую нагрузку и восстановить прежний уровень дохода без существенных потерь.

До скорого!

Похожие термины

- Кредит с плохой кредитной историей

- Рефинансирование кредитов в Сбербанке — условия программ для физических лиц

- Кредиты наличными Совкомбанка

- Кредиты наличными Почта Банка

- Где взять кредит без отказа – ТОП 10 банков

- Кредиты банка Открытие

- Кредит наличными в Россельхозбанке

- Возврат страховки по кредиту

- Рефинансирование кредита в Альфа Банке

- Кредиты по паспорту – топ 7 кредитов от банков

- Кредиты в Уфе – топ 10 лучших кредитов наличными на сегодня

- Потребительские кредиты Сбербанка в 2020 году

- Топ-10 лучших кредитов в Ростове-на-Дону

- Топ-10 лучших кредитов наличными без справок

- Какая карта рассрочки лучше в 2020

Где оформить кредитные каникулы в связи с коронавирусом?

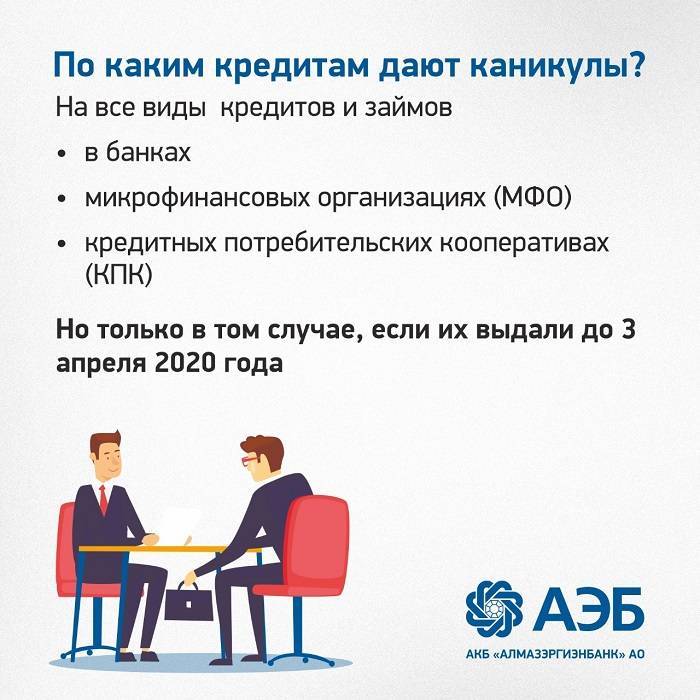

Отсрочкой длительностью до полугода могут воспользоваться участники программ потребительского и ипотечного кредитования, чей доход сократился как минимум на 30% из-за коронавируса. Под условия кредитных каникул также подпадают представители отраслей малого и среднего бизнеса, которые больше всего пострадали от пандемии. Речь идет о предприятиях, занимающихся общественным питанием, организацией досуга, туризмом, бытовыми услугами, авиационными перевозками, выставочной деятельностью и образованием.

Независимо от выбранного банка, отсрочка в связи с COVID-19 будет предоставляться по:

- Ссудам на приобретение транспортных средств, если размер задолженности менее 600 000 рублей.

- Потребительским кредитам на сумму до 250 000 рублей (300 000 рублей в случае, если заемщик ИП).

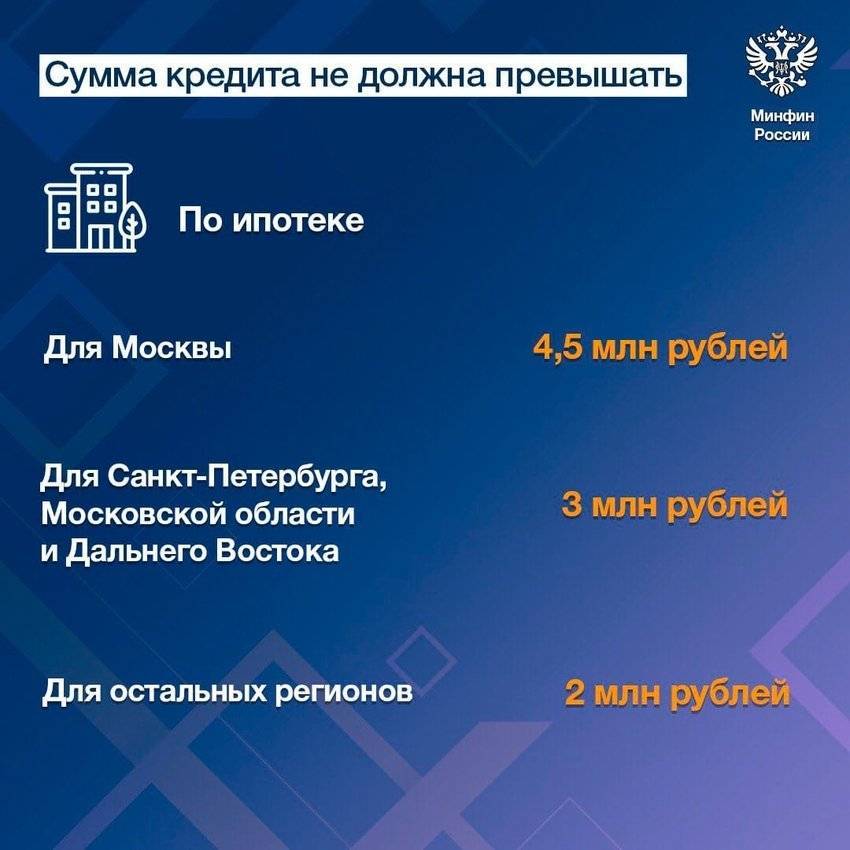

- Ипотечным кредитам, размер которых не превышает 3-4,5 миллионов рублей в зависимости от региона.

Льготы не будут доступны пострадавшим от коронавируса заемщикам, если задолженность образовалась после использования кредитных карт, оформления ломбардных кредитов и получения быстрых займов в МФО. При этом каждый банк оставляет за собой право разработать уникальную программу кредитных каникул.

Россия. Московская область. 10 апреля 2013. Отделение Сбарбанка на одной из улиц в Можайске. Александр Артеменков/ТАСС

Россия. Московская область. 10 апреля 2013. Отделение Сбарбанка на одной из улиц в Можайске. Александр Артеменков/ТАСС

Сбербанк

Получить отсрочку в Сбербанке могут пострадавшие от коронавируса клиенты, которые готовы не только грамотно составить заявку, но и передать на проверку обширный список документов. Условия предоставления льгот здесь во многом соответствует рекомендациям ЦБ. Например, продолжительность каникул достигает полугода, тогда как остальные банки ограничиваются 2-3 месяцами.

Особенности отсрочки:

- Кредитные каникулы предоставляются в рамках процедуры реструктуризации задолженности по займу.

- Банк вправе приостановить обслуживание кредитных карт клиента, который воспользовался отсрочкой.

- Факт получения отсрочки по программе от Сбербанка России будет зафиксирован в кредитной истории.

- Клиент обязан вместе с заявкой предоставить документ, свидетельствующий о проблемах из-за COVID-19.

- Банк дополнительно предлагает стандартные программы реструктуризации и отсрочки без льготных условий.

Ипотечные каникулы оформляются Сбербанком при возникновении риска просроченных вследствие кризиса платежей. Отсрочка для владельцев ипотеки предоставляется в качестве отдельной услуги. Реструктуризация задолженности может повлиять на оценку уровня платежеспособности при кредитовании и рефинансировании. Во избежание проблем с получением займов в будущем фактор влияния переноса платежей на кредитную историю следует учитывать до подачи заявки с просьбой активировать отсрочку.

ВТБ

На рынке ипотечного кредитования ВТБ считается одним из основных игроков. Программы этого банка по финансированию строящегося жилья и приобретению квартир в новостройках пользуются повышенным спросом среди потребителей. Не удивительно, что ВТБ одним из первых среди отечественных кредиторов заявил о предоставлении каникул клиентам, доходы которых сократились на более чем 30%.

Особенности отсрочки:

- Услуга доступна после подтверждения факта существенного ухудшения материального положения.

- Отсрочка позволит находящимся на лечении, реабилитации или карантине заемщикам пропустить 3 платежа.

- Кредитные каникулы доступны гражданам, которые вынуждены оставаться за границей во время карантина.

- Пролонгация срока действия договора предоставляется автоматически после утверждения оторочки.

- В банке действуют программы реструктуризации по кредитам до 2 000 000 и ипотеке до 8 000 000 рублей.

Минимальная продолжительность нахождения на больничном должна составлять 10 дней. Для подачи заявки не нужно посещать офис банка. Запрос принимается по телефону и на сайте. Пропущенные за три месяца платежи автоматически сдвигаются на равнозначный период вместе с процентными и увеличением срока действия кредитного договора.

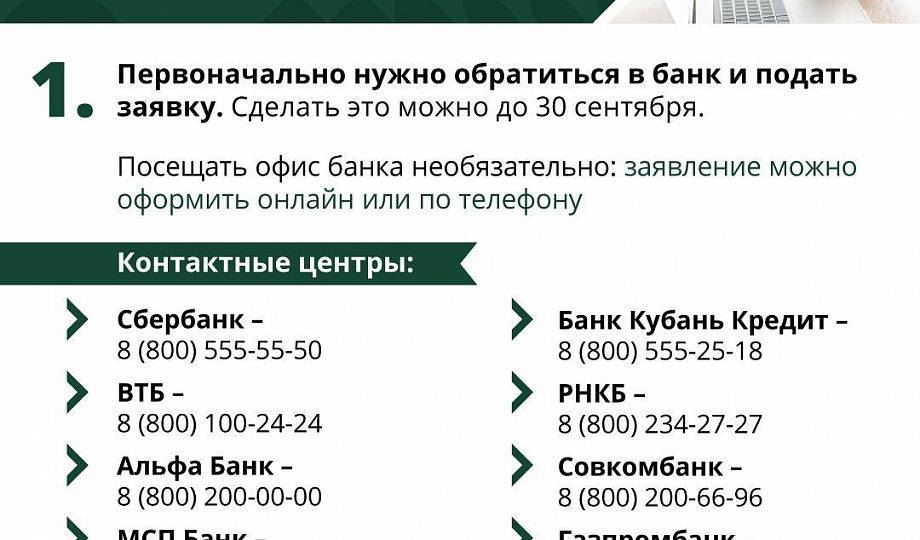

Подготовкой своих программ кредитных каникул в связи с распространением коронавируса занимаются:

- Райффайзенбанк

- Росбанк

- Совкомбанк

- Альфа-банк

- Банк “Открытие”

Условия, по которым крупные банки планируют предоставлять отсрочку, мало чем будут отличаться от рекомендаций ЦБ. Кредиторы могут ограничить срок каникул в пределах полугода и выдвинуть по отношению к клиентам несколько дополнительных требований. При этом программы кредитные каникулы должны предоставляться в соответствии с актуальными требованиями законодательства. Вероятно, кредиторы будут уточнять подробности оформления отсрочки на своих сайтах.

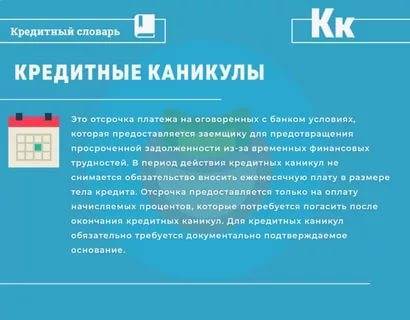

Кредитные каникулы: что это такое?

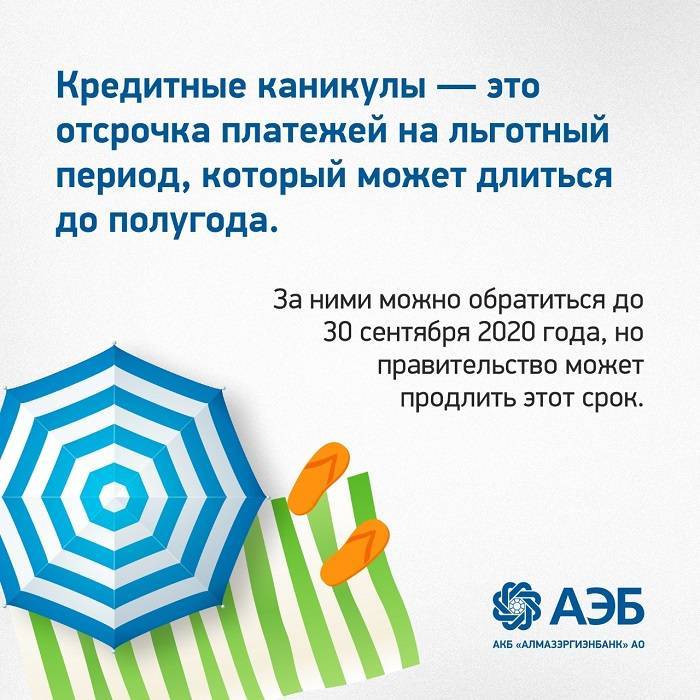

Каникулы по кредитам — это популярная услуга, которая нередко рекламируется крупными банками как способ временно не платить кредит. Отсрочка может предоставляться на срок от 1 до 3 месяцев, но обычно она не превышает полугода.

Возможны следующие варианты кредитных пауз:

- заемщик не платит по кредиту ничего;

- заемщик выплачивает только проценты за пользование кредитными средствами;

- заемщик платит проценты и часть тела кредита.

Условия, как правило, индивидуальные, они подбираются персонально, в зависимости от конкретной ситуации.

Кредитные каникулы могут быть:

- Банковским предложением для клиентов. В таких случаях отсрочка предоставляется на условиях банка, выдавшего кредит. Получить ее можно, если кредитор одобрит заявление. Иногда банковская организация отказывает, даже если заявитель, казалось бы, соответствует всем требованиям.

- Установлены законом. На сегодняшний момент правовое обоснование имеют ипотечные каникулы. Условия их получения прописаны в в статье 6.6-1 Федерального закона 353-ФЗ от 21.12.2013 (закон об ипотечных каникулах введен в действие изменениями 76-ФЗ от 1 мая 2019 года). Банк не вправе отказать, если жизненная ситуация человека соответствует этим критериям.

Что еще нужно знать о предоставлении кредитных каникул?

- Услуга влечет обязательную пролонгацию кредитного договора. Если вы, к примеру, взяли кредит на 2 года, и потом воспользовались кредитными каникулами на 6 месяцев, то срок кредитования уже будет составлять 2,5 года.

- Кредитные каникулы тяжело получить. От вас потребуют справки и подтверждения ухудшения финансового положения, а в итоге могут предложить условия, на которые заемщики соглашаются только из безысходности.

Как можно сделать отсрочку выплат по кредиту

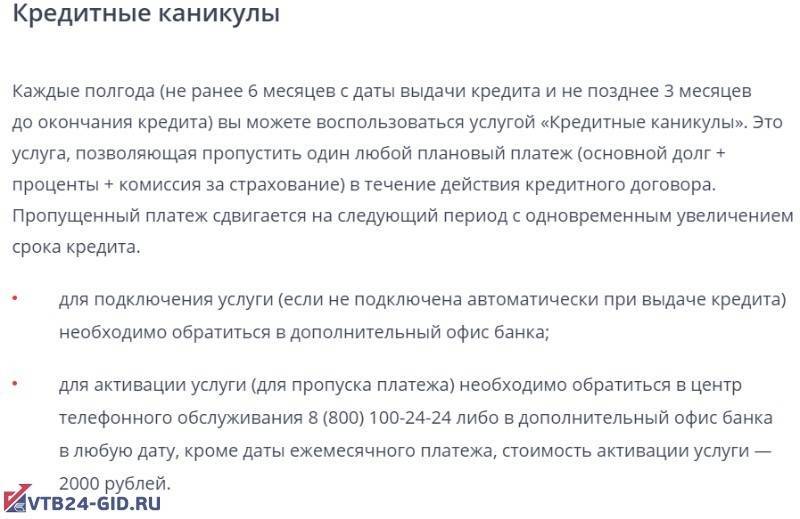

Отсрочку выдают:

- Когда оформляете кредит, нужно обозначить пункт о возможности в будущем использовать услугу.

- Обратиться в отделение банка за оформлением заявки.

Если денежные средства всегда вносились в положенный срок, без каких-либо опозданий, то банк обычно дает позитивный ответ. Еще для предоставления услуги, обязательным условием есть подача документов, которые подтверждают кратковременное отсутствие источника доходов. К примеру, инвалидность, увольнение с работы или справка от медицинского специалиста о серьёзном заболевании.

Отказ будет и в случае обращения для оформления услуги в день следующего платежа по кредиту. Хотим отметить, что на тех, кто решил уволиться по собственному желанию, эта услуга не распространяется.

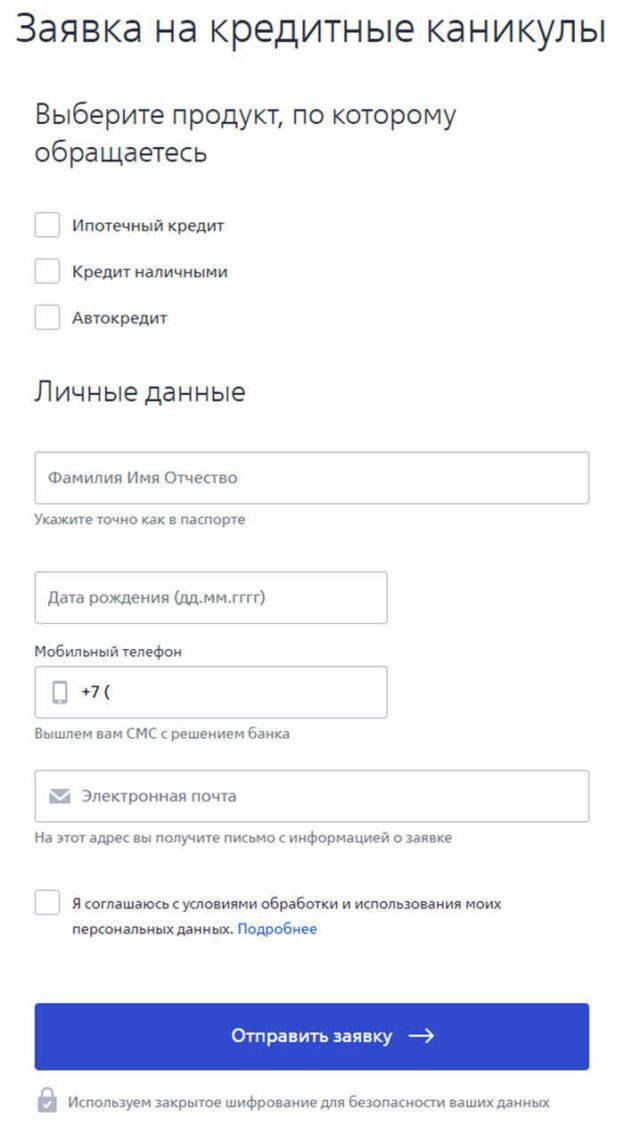

Рекомендуем обращаться в ВТБ 24 по оформлению услуги кредитные каникулы сразу же после возникновения неожиданных материальных обстоятельств. Не затягивайте с этим делом, тем более, если в скором будущем приближается дата следующего платежа по погашению.

Но недостаточно посетить отделение банка ВТБ 24 и рассказать о материальной проблеме. Нужно все заверить в документальном порядке.

Принимаются такие документы:

- Трудовая книга, содержащая запись, подтверждающую увольнение.

- Справка с места работы, свидетельствующую о сокращении денежных доходов.

- Медицинская справка о заболевании, требующего длительного лечения и имеющего серьезный характер.

- Справка из центра занятости о том, что заёмщик временно не работает.

Даже такие обстоятельства, как расторжение брака или пополнение в семье могут посчитаться уважительными, услуга банка будет предоставлена. Если у вас ипотека, банк может в данной ситуации пойти на встречу. Однако при условии, что данные затруднения имеют временный характер. Оптимальным вариантом станет поход в отдел банка и разъяснение сложившейся проблемы сотрудникам.

Банк обычно идёт навстречу клиентам, т.к., прежде всего, он заинтересован в погашении долга. В любой ситуации будет выгоднее воспользоваться услугой, чем платить штрафы за просрочку выплаты кредита. Банк заемщику откажет в просьбе о подключении данной услуги, если кредит находится под залогом. В данном положении лучшим решением будет продать кредитное имущество и на эти деньги погасить задолженность.

После разбирательства суда, собственность должника может легко уйти с молотка. В этом случае, заемщик ничего не выигрывает, т.к. весь этот процесс может занять много времени, а само разбирательство и оценка имущества через суд будет стоить в несколько раз больше, чем добровольная продажа собственности.

Если у Вас остались вопросы или есть жалобы – сообщите нам

В чем плюсы кредитных каникул?

Если помнить о том, что проценты по кредиту во время кредитных каникул продолжают начисляться, тем самым увеличивая итоговую сумму и срок вашего кредитования, можно сделать выводы, что кредитные каникулы выгодны только самому банку. На самом деле, у этой процедуры есть плюсы и для заемщика.

- Первым из них является возможность избежания штрафов, санкций и пенни при просрочках по кредиту. Если вы вовремя уведомите банк о невозможности платежей, то штрафы вам начисляться не будут, а значит в итоге вы все-таки обойдетесь без некоторых лишних трат;

- Вторым плюсом является то факт, что благодаря кредитным каникулам вам удастся избежать порчи вашей кредитной истории. То есть, в архивах банков вы не будете числиться как должник и у вас не возникнет проблем с дальнейшим взятием кредитов. Конечно же, если вы уведомите банк как можно быстрее, пока еще не допустили просрочек.

Если вы поступите как добросовестный клиент и сразу же сообщите банку о своих финансовых трудностях, то это позволит вам сохранить хорошие отношения и с самим банком, что тоже не мало важно. Хорошие отношения с банком означают, что он пойдет к вам на встречу, предложит разные варианты облегчения вашей проблемы и после полного погашения кредита вы, скорее всего, сможете и дальше сотрудничать с этим банком, как и постоянный клиент.

Ипотечные каникулы от государства

Кредитные каникулы по Указу Президента. Были введены с августа 2019 года и касаются только ипотечных кредитов. Воспользоваться льготной услугой по этой программе могут заемщики при следующих обстоятельствах:

- ипотечное жилье является для семьи единственным;

- размер кредитования составляет до 15 млн. рублей;

- ранее по текущему кредиту не предоставлялись кредитные каникулы.

Максимальный срок представленных кредитных каникул по ипотеке составляет 6 месяцев. Соответственно, договор тоже продлевается на аналогичный период

Заемщик может запросить тайм-аут и на 3 месяца, а позже взять отсрочку на такой же срок — важно, чтобы в сумме каникулы не превышали полгода

Подать заявку на ипотечные каникулы может человек, подпадающий под перечисленные законом условия:

- член семьи или сам заемщик получил инвалидность 1-2 группы, что повлияло на уровень дохода;

- временная нетрудоспособность заемщика превысила 2 месяца;

- клиент потерял работу и был вынужден встать на учет в Центр занятости;

- в семье появились дети (родные или усыновленные);

- больше чем на 30% сократился уровень доходов как минимум за 2 месяца до обращения в банк. При этом на погашение ипотечного кредита уходит 50% бюджета заемщика или даже больше.

Все представленные факторы нужно подтвердить документами: справки 2-НДФЛ, выписки по счетам, медицинские заключения, свидетельство о рождении ребенка и так далее.

Как оформить кредитные каникулы по ипотеке? Банк не вправе отказать в предоставлении отсрочки, если документально подтверждаются описанные выше обстоятельства. Заемщик может в течение полугода:

- вообще не платить;

- выплачивать только посильную часть кредита.

Услуга не облагается комиссиями, штрафами или другими платежами, срок ипотеки просто продлевается на период каникул.

Ниже представлена форма заявления на ипотечные каникулы в соответствии с законодательством РФ.

Скачать образец заявления на кредитные каникулы по ипотеке (18 кб.)

Кредитные каникулы в период пандемии

Ипотечные каникулы — не единственный случай, когда государство предлагало меры поддержки закредитованной части населения страны. В 2020 году, во исполнение Указа Президента и в связи с коронавирусом, Правительство РФ выпустило Постановление № 435 от 03.04.2020, которое ввело кредитные каникулы с целью облегчить финансовую нагрузку россиян.

Рассчитывать на кредитные каникулы по госпрограмме могли люди, у которых оформлены:

- потребительский кредит в размере до 250 000 рублей, для ИП — до 300 000 рублей;

- кредитные карты с лимитом до 100 000 рублей;

- автокредиты до 600 000 рублей;

- ипотечные договоры на сумму 2-4,5 млн. рублей, в зависимости от региона.

Законом исключались ситуации, когда банк подавал в суд и забирал квартиру — в период отсрочки кредитная организация не могла требовать исполнения обязательств по оплате ипотеки.

Также закон о кредитных каникулах предполагал для заемщиков следующие условия:

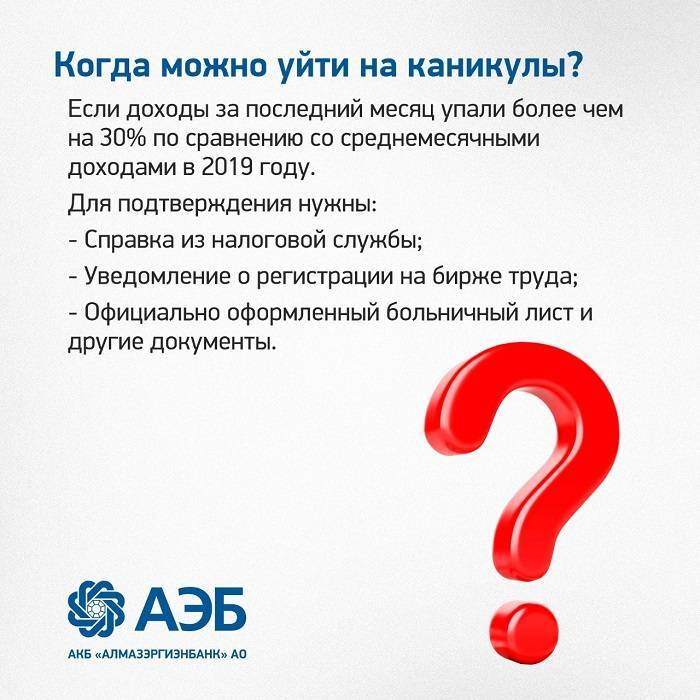

- за последний месяц размер доходов снизился на 30% и больше в сравнении с аналогичным периодом предыдущего года;

- требовалось документальное подтверждение ухудшения условий (документы, выписки, справки и т.п. — список необходимых бумаг уточнялся у банковских служащих).

Поскольку в тот период по всей стране действовал режим самоизоляции, банки были обязаны принимать такие заявления от граждан по телефону и онлайн.

Узнать, какие льготы по кредиту вам положены от государства

Что делать, если отказали в кредитных каникулах?

Ситуация весьма распространенная. На практике добиться льготных условий по кредиту непросто — банки делают все возможное, чтобы отказать в помощи. Хотя они-то как раз должны быть заинтересованы в платежеспособности заемщиков.

Если банк отказал в отсрочке, необходимо потребовать письменный документ об отказе. В дальнейшем его можно использовать в следующих ситуациях.

Вы не смогли платить кредит дальше, возникла просрочка. В итоге банк подает в суд иск о взыскании задолженности. Вы пишете встречное заявление, прикладываете документы об ухудшении финансового положения и, обязательно, документ об отказе в отсрочке.

Возможное развитие событий: суд рассматривает документы, отмечает, что была попытка договориться с кредитором, и выносит решение в вашу пользу.

Платить по кредиту все равно придется, но суд может обязать банк пойти вам на уступки.

Вы понимаете, что платить по займу на прежних условиях уже не можете, и обращаетесь в Арбитражный суд за признанием личного банкротства. Если у Вас есть стабильный доход, Вы ходатайствуете о реструктуризации долга, если нет — о реализации имущества, чтобы выплатить долги за счет своей собственности.

Возможное развитие событий №1: банк, понимая, что в судебном порядке вряд ли удастся что-то взыскать с должника, готов обсуждать условия мирового соглашения, одним из пунктов которого является предоставление перерыва.

Возможное развитие событий №2: Вы получаете реструктуризацию долгов, которая по условиям в разы выгоднее банковских каникул и других альтернативных услуг вроде рефинансирования и реструктуризации кредита.

Можно ли получить каникулы, сообщив банку о том, что я уйду обслуживаться в другое кредитное учреждение?