Какой срок исковой давности по транспортному налогу?

Понятие срока давности в налогообложении

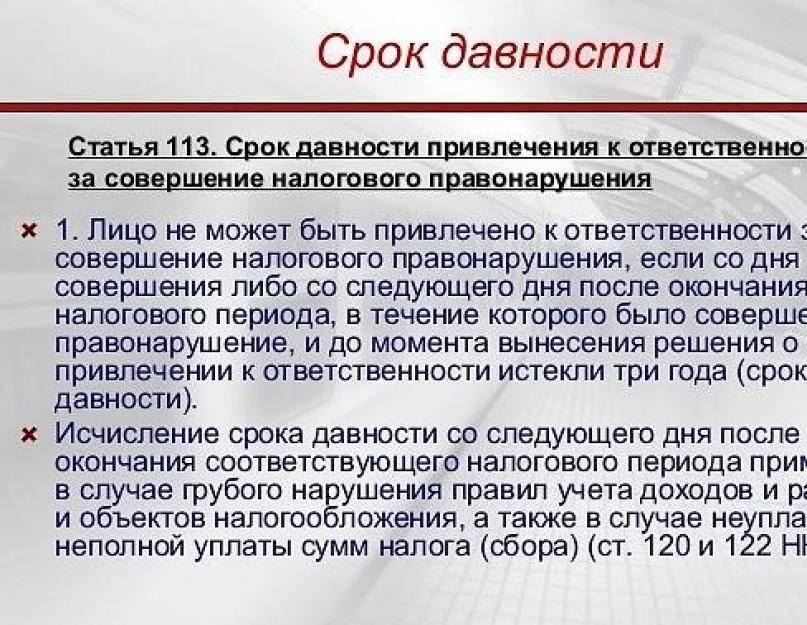

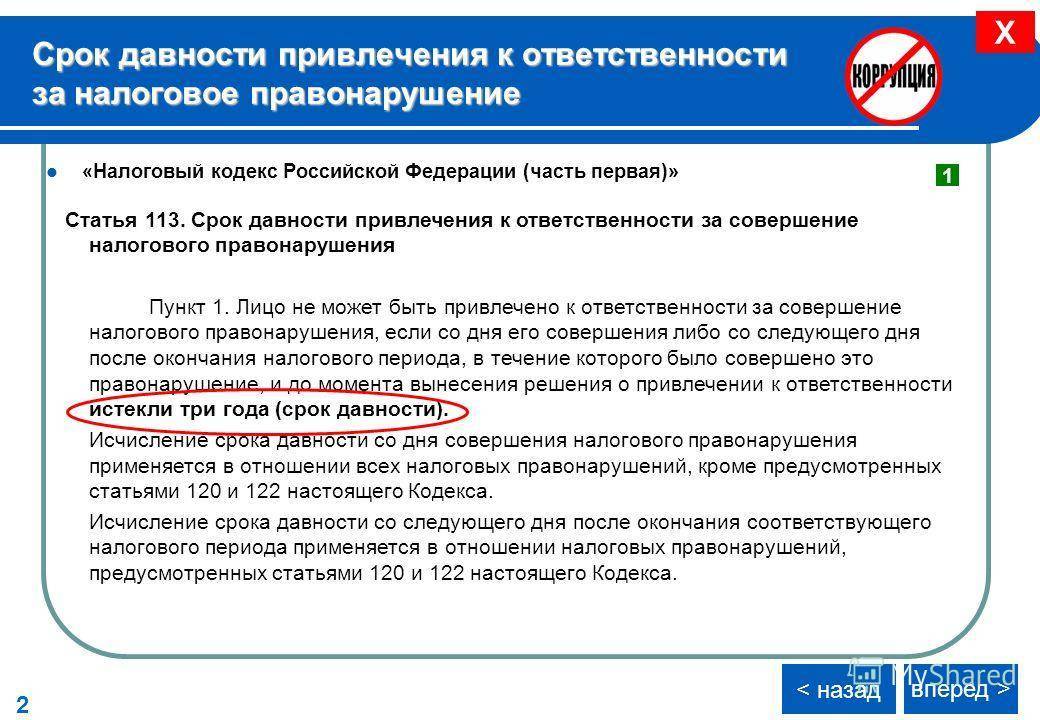

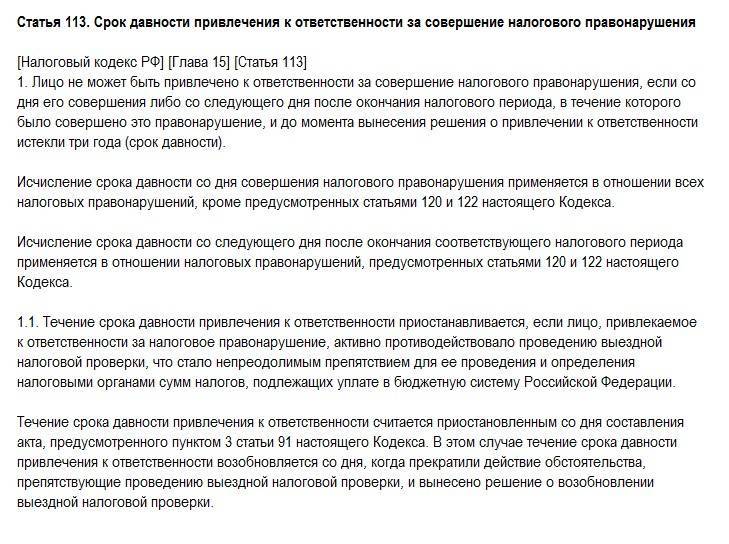

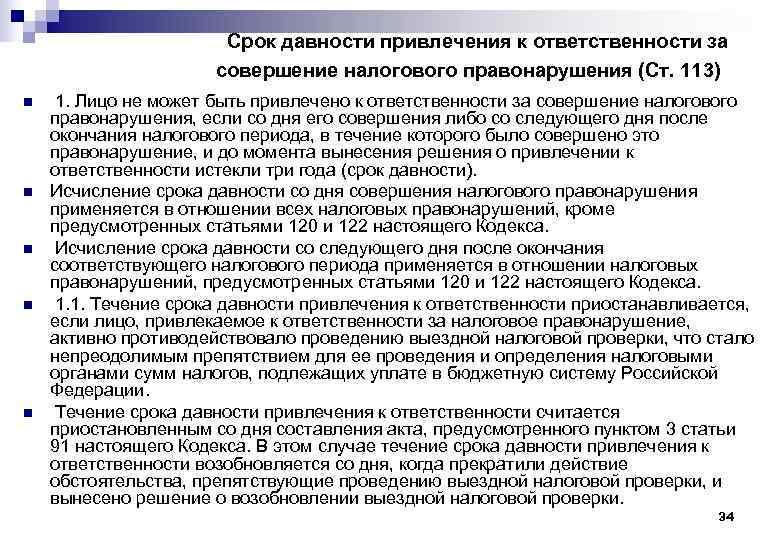

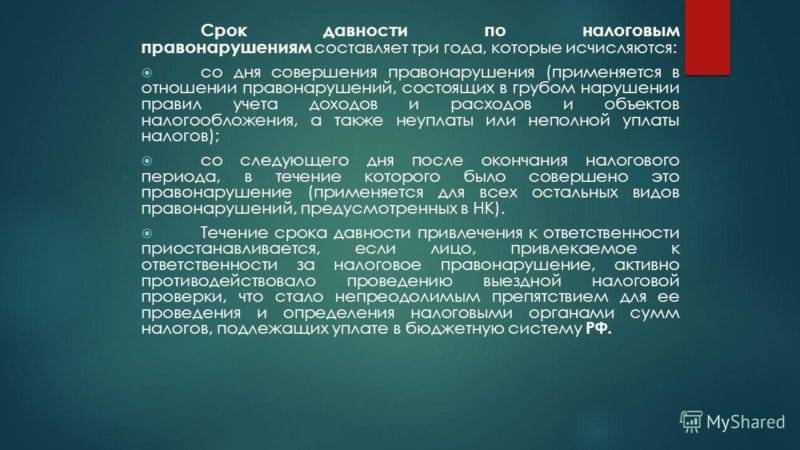

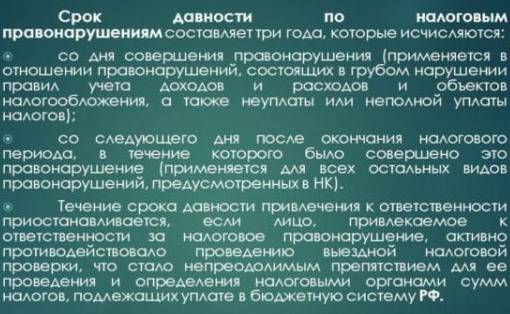

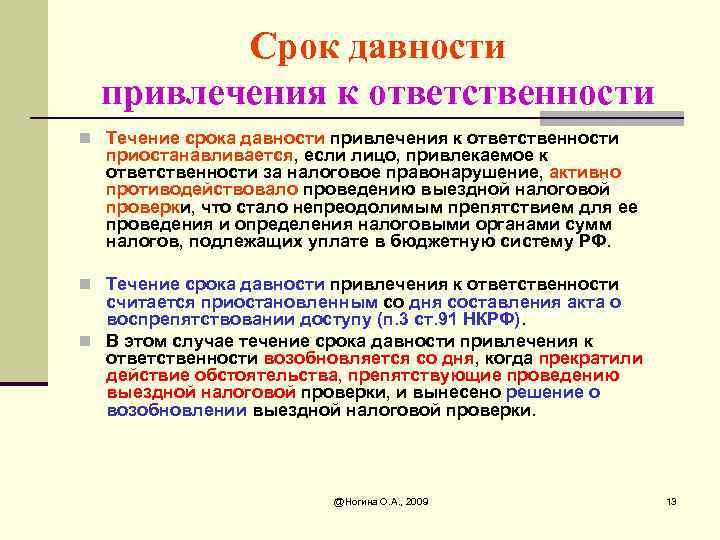

Налоговый срок давности закреплен в п. 1 ст. 113 НК РФ. Данная норма гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года».

Как видим, данное положение устанавливает давностный лимит только для ответственности за правонарушение, однако не касается давности исполнения обязанности по уплате налога. Отсюда выходит, что временных рамок, по истечении которых с налогоплательщика снималась бы обязанность уплатить налог, в НК РФ нет.

Но это в общем случае. Для срока давности по транспортному налогу на физлиц кодекс делает исключение.

Срок давности транспортного налога для физических лиц

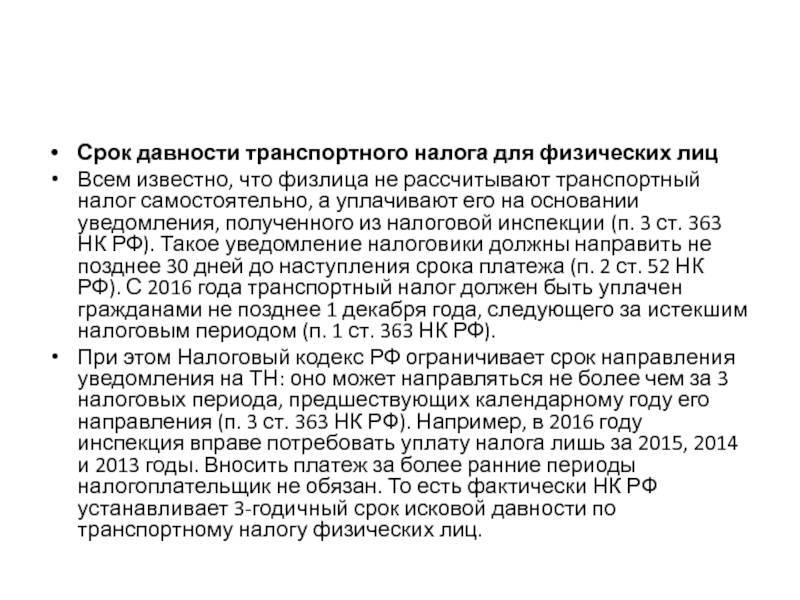

Всем известно, что физлица не рассчитывают транспортный налог самостоятельно, а уплачивают его на основании уведомления, полученного из налоговой инспекции (п. 3 ст. 363 НК РФ). Такое уведомление налоговики должны направить не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Уплачен транспортный налог гражданами должен быть не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). В 2019 году это воскресенье, поэтому срок оплаты сдвигается на 02.12.2019.

При этом Налоговый кодекс РФ ограничивает срок направления уведомления на ТН: оно может направляться не более чем за 3 налоговых периода, предшествующих календарному году его направления (п. 3 ст. 363 НК РФ). Например, в 2019 году инспекция вправе потребовать уплату налога лишь за 2018, 2017 и 2016 годы. Вносить платеж за более ранние периоды налогоплательщик не обязан. То есть фактически НК РФ устанавливает 3-годичный срок исковой давности по транспортному налогу физических лиц.

Срок на принудительное взыскание транспортного налога

Право на принудительное взыскание появляется у инспекции, если обязанность по уплате налога не исполнена налогоплательщиком в срок. Причем в отношении транспортного налога такая обязанность возникает у последнего не ранее даты получения налогового уведомления. Это следует из п. 2 ст. 44, п. 3 ст. 363 НК РФ.

Если срок уплаты нарушен, налоговики начинают процедуру взыскания. Сначала выставляется требование об уплате ТН. Причем срок направления требования зависит от суммы задолженности. Так, для недоимки в размере 500 руб. и более он составляет 3 месяца со дня обнаружения факта неуплаты. Если недоимка менее 500 руб., требование должно быть направлено налогоплательщику не позднее 1 года со дня ее выявления (п. 1 ст. 70 НК РФ).

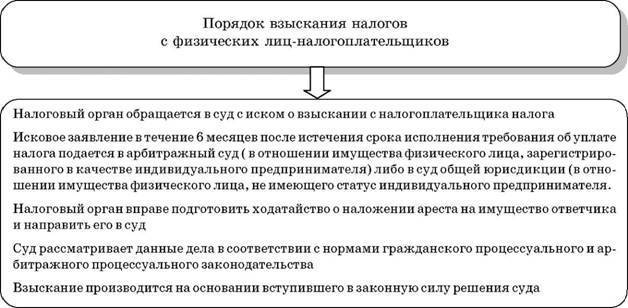

На исполнение требования НК РФ отводит 8 рабочих дней, если более продолжительный срок не указан в самом требовании (п. 4 ст. 69 НК РФ). В случае неисполнения в указанный срок налоговики вправе обратиться в суд с заявлением о взыскании налога за счет имущества налогоплательщика (п. 1 ст. 48 НК РФ).

Срок на обращение в суд — 6 месяцев. Однако начало его течения завязано на размер взыскиваемой суммы. Так, для задолженности свыше 3000 руб. он начинается с момента истечения срока, отведенного на исполнение требования (п. 2 ст. 48 НК РФ). За меньшей суммой недоимки налоговики должны наблюдать в течение 3 лет. Если в этот период сумма задолженности налогоплательщика по различным требованиям превысит указанный лимит, отсчет 6-месячного срока пойдет с даты, когда сумма перевалила за 3000 руб. Если за 3 года накопить столько долгов не удастся, срок начнет исчисляться по окончании этих 3 лет.

Когда все эти сроки истекут, право на взыскание долга контролеры утратят. Суд, конечно, может восстановить пропущенный срок взыскания, но сделает он это только по уважительным причинам (п. 2 ст. 48 НК РФ).

Итоги

Срок давности по транспортному налогу для плательщиков — физлиц фактически равен трем годам. Предъявить к уплате налог за более ранние периоды налоговики не могут. Если не исполнить обязанность по уплате налога в срок, инспекция может начать вызыскание. Процедура и сроки взыскания строго определены Налоговым кодексом.

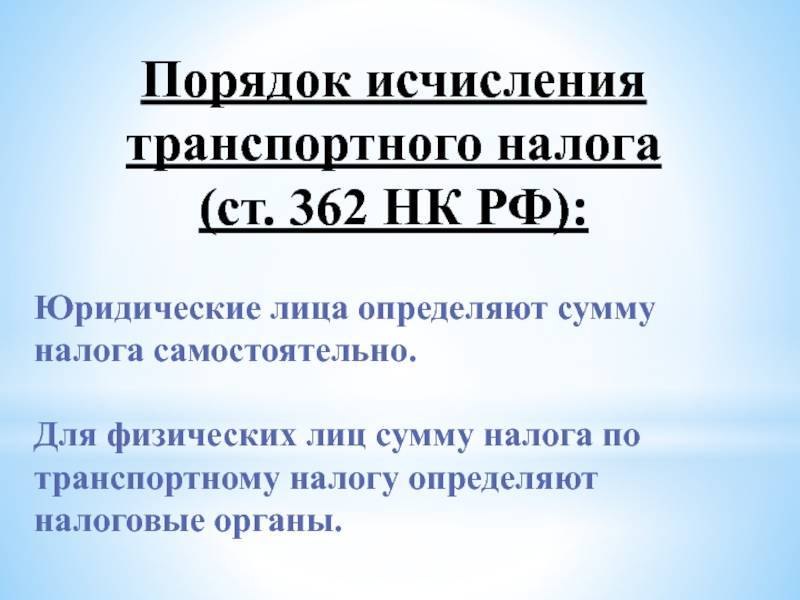

Как определить размер налога?

Чтобы понять, какой налог платить, нужно перемножить налоговую базу и ставку, период владения автомобилем и долю ТС, которой владеет налогоплательщик.

За налоговую базу принимают мощность двигателя ТС в л.с.

Налоговую ставку каждый регион РФ определяет самостоятельно. Если в регионе ставка не определена, используются ставки налогообложения из НК РФ, приведенные в таблице.

| Мощность силовой установки автомобиля, л. с. | Ставка |

| до 100 | 2,5 |

| 100-150 | 3,5 |

| 150-200 | 5 |

| 200- 250 | 7,5 |

| от 250 | 15 |

Если у автомобиля один владелец, то долю владения определяют как 1. Если владельцев два – 0,5, если три – 0,3 и т. д.

Период владения считают месяцами. Если автомобиль куплен в середине года, вы оплачиваете налог только за те месяцы, когда уже стали собственником ТС.

Для легковых автомобилей ценой более 3 миллионов рублей также используют повышающие коэффициенты (согласно Федеральному закону от 27.11.2017 г. № 335-ФЗ):

| Возраст, лет | Стоимость, рублей | Коэффициент |

| до 3 | 3 – 5 миллионов | 1,1 |

| до 5 | 5-10 миллионов | 2 |

| до 10 | 10-15 миллионов | 3 |

| до 20 | от 15 миллионов | 3 |

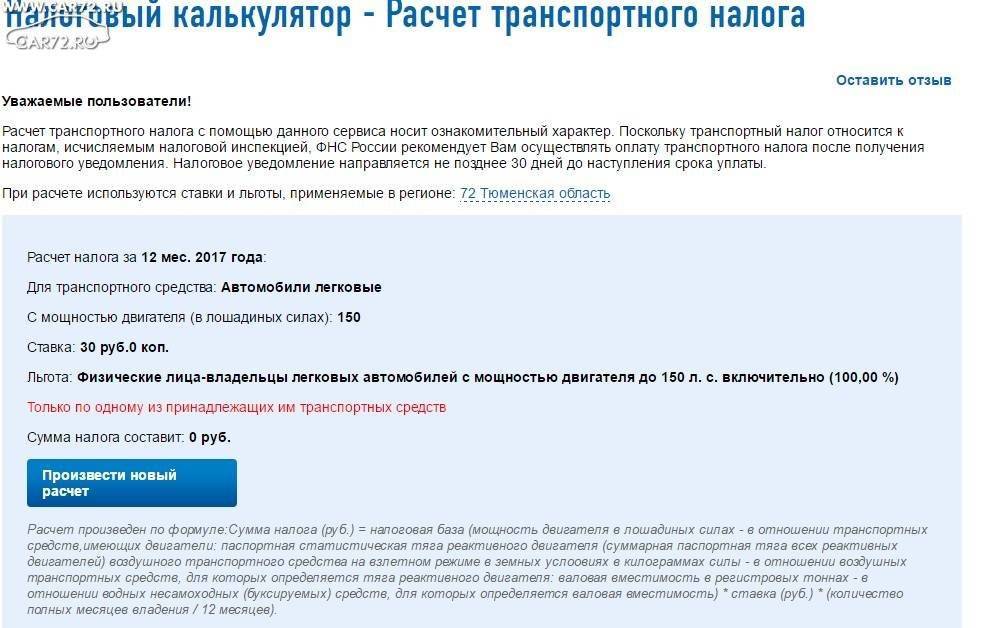

Рассчитывать сумму налога самим в 2019 году не нужно. При регистрации автомобиля ГИБДД передает сведения о нем в соответствующую инспекцию ФНС. После этого владельцу ТС будут приходить налоговые извещения.

- год, за который вы хотите заплатить налог;

- период владения ТС в месяцах;

- вид ТС;

- мощность двигателя;

- наличие льгот.

Убедитесь, что сайт определил ваш регион, или поменяйте его вручную, чтобы при расчете использовался правильный порядок расчета.

Рассчитывать сумму налога самому не требуется

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

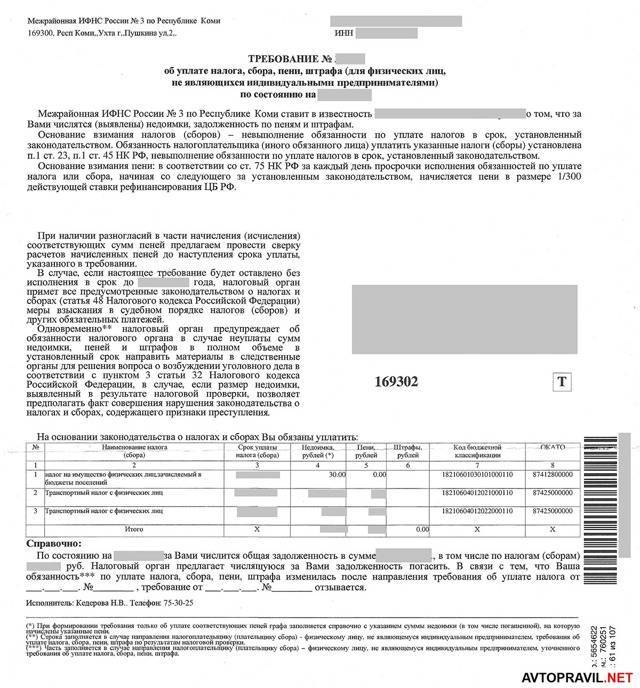

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Срок исковой давности по налогам для физических лиц

Изначально может создаться впечатление, что раз существует некоторая точка во времени, относительно которой даже законодательные, судебные организации не вправе требовать уплаты по налоговым или иным обязательствам – значит долг дело не страшное, можно не беспокоиться. Вопрос не настолько прост. Непосредственно срок давности по искам защищает в первую очередь сторону, признанную пострадавшей.

Определяются некие временные рамки, по истечении которых задолженности рассматриваются исполнительными инстанциями на предмет ее возмещения. Тогда почему бы не убрать какие-либо ограничения, просто установив пожизненный срок взыскания налогов и долгов по ним? Опять же вопрос не настолько прост, как и все, связанное с налогообложением.

По истечении определенного времени труднее собирать документальное подтверждение существующих задолженностей. В срезе гражданских правонарушений срок исковой давности, включающий разнообразные уважительные причины и продления, ограничивается десятком календарных лет. Согласитесь, что при таком сроке невостребованные долги намекают на то, что пострадавшая сторона не особо нуждается в требуемых финансах.

Налоговым Кодексом четко устанавливается срок, по истечении которого налогоплательщики, будь то физические, юридические лица, индивидуальные предприниматели – могут не беспокоиться о судебном востребовании с них долговых обязательств по налогам. Три календарных года – тот временной промежуток, по окончании которого никто не вправе обращаться в судебные инстанции для предъявления обвинений по налоговым задержкам.

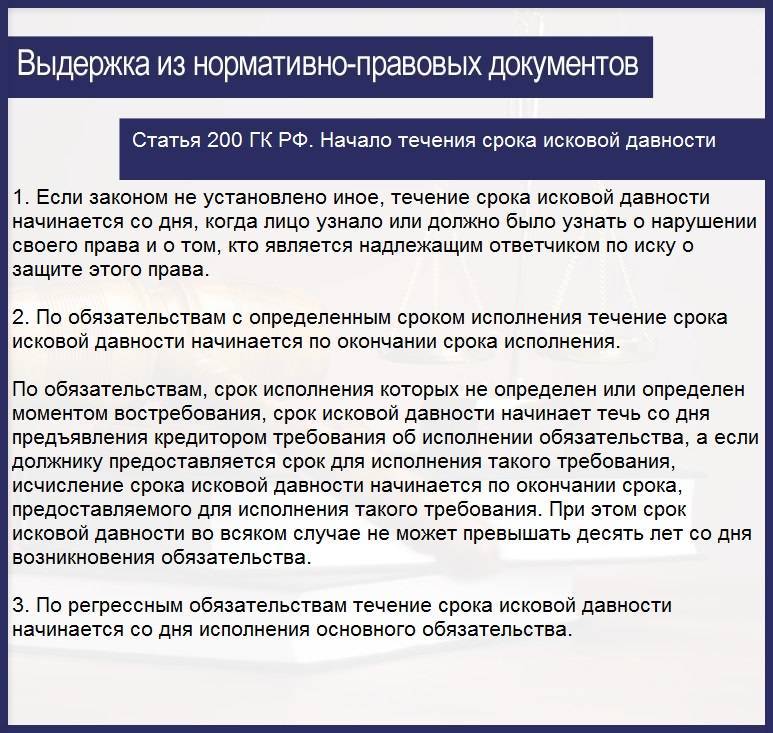

Началом срока исковой давности относительно невыплаченных сборов за некий период принято считать завершение налогового отчетного периода. К примеру, для организации, которая не отчиталась, не уплатила сбор за первый квартал 2013 года, срок исковой давности начинает считаться ровно после окончания отчетного периода, то есть с 1 января 2014 года. Стоит оговориться, что срок исковой давности по невыплате налоговых обязательств – это не то же самое, что срок обращения в судебную инстанцию с иском о взыскании.

Определяются различные сроки исковой давности:

- если исковое заявление содержит требование возмещения задолженностей по налоговым выплатам за счет денежных средств юридического лица – необходимо, чтобы прошло не менее полугода с последней выплаты по обязательствам;

- не менее двух лет должно пройти с момента последней оплаты сборов, прежде чем потерпевшая сторона может подавать иск, с требованием возмещения за счет имущества юридического лица;

- для физических лиц, задолженность которых составляет от трех тысяч рублей, сроком будет полгода с момента последнего удовлетворения налоговых требований;

- если сумма долга физического лица составляет цифру меньшую, нежели три тысячи рублей – иск можно подавать в случае, когда сумма штрафов, пени по данной задолженности составит вместе с самим долгом три тысячи рублей, либо по прошествии трех лет с момента последней уплаты.

Определимся с точкой отсчета срока исковой давности. Задолженность может не сразу всплыть в отчетный период или по его окончании, но лишь после проведения сверки данных по выплаченным налогам с данными Федерального Казначейства. Лишь тогда налоговый орган может документально подтвердить наличие задолженности и организовать подачу иска.

Требование по уплате задолженности должно быть передано лично должнику с отметкой о вручении, либо пересылается заказным письмом с пометкой соответствующих дат, для более точного определения временных рамок. Если требование передается в руки, доставка не обсуждается, в случае передачи письмом – сроком считается шесть календарных дней.

Далее в течение восьми календарных дней с момента получения требования должнику необходимо рассчитаться по налоговым обязательствам. На девятый день при отсутствии документально подтвержденного поступления задолженности на необходимые счета начинается действие срока исковой давности.

Сроки, за которые взимается налоговый сбор

Существуют определенные сроки, в течение которых налоговики вправе взыскивать налог за ТС в форме жесткого требования. Если должник не погасит налог до 1 декабря, то налоговые органы вправе требовать принудительного погашения долга. Если плательщик предполагает, что у него будут какие-либо задержки, лучше заранее сообщить в налоговую, что возможности оплатить долг в срок вы не имеете.

Иногда ФНС предполагает некоторые отсрочки, в противном случае с первого дня неуплаты начинает насчитываться пеня, причем за каждый день.

По закону взыскания осуществляются в несколько этапов, для каждого из которых определены конкретные временные сроки:

- сначала должнику направляется уведомление о необходимости погашения налога;

- если сумма превышает 500 рублей, то уведомительное письмо направляется в течение 3-месячного срока, если же долг меньше этой суммы, то требование направляется должнику в течение года;

- при игнорировании уведомлений и непогашении налогового долга ФНС направляет в суд иск в течение полугода после окончания срока оплаты;

- налоговики обязаны подать в суд, если должник не оплатил долг в отведенные 8 дней и размер задолженности превышает 3 000 руб.

Хоть на принудительное взыскание отводится всего лишь 3 года, рассчитывать на полное закрытие долговых обязательств не стоит. ФНС может обратиться в судебные инстанции и после завершения 3 лет, если предоставит в суд доказательства, что была уважительная причина несвоевременного направления искового заявления.

Ответственность за неуплату

В зависимости от размера задолженности, возможны как незначительные санкции вроде штрафа, так и меры пресечения в виде лишения свободы, ареста и т.д.

Так, например, при размере задолженности до 900 000 рублей для физических лиц неплательщику не только придется оплатить сам долг + накопившиеся пеня, но также заплатить штраф государству в размере 20-40% от неуплаченной в законные сроки суммы. Возмещение задолженности, а также уплата штрафа возможны через исполнительное производство, если гражданин нарушает сроки уплаты. Тогда на все имущество и денежные средства, за исключением необходимых для жизни вещей и накоплений, накладывается арест в пользу государства.

Все значительно хуже и тяжелее, если сумма долга перевалила за 900 000 рублей. Дело передают следователям, чтобы они выяснили, по какой статье УК РФ классифицируется преступление. Практически всегда в итоге уголовное дело «закрывается» статьей 198 для физических лиц и ст. 199 УК РФ для организаций. Статьи предусматривают штраф от 100 до 500 тысяч рублей либо лишение свободы на срок до трех лет.

Что будет за просрочку оплаты транспортного налога?

Крайний срок оплаты налога един для всех и закреплен законодательно: ежегодно автовладельцы обязаны оплатить налог на транспорт до 1 декабря. Если до этой даты налоговый сбор не оплачен, то налоговая инспекция начинает начислять штраф до момента погашения задолженности. Autonews.ru подробно разобрались, сколько придется заплатить должникам.

Что такое “пеня” и за что она начисляется?

Штраф за просрочку уплаты налога называется “пеня”. Эту денежную сумму налогоплательщик должен оплатить дополнительно вместе с налогом. То есть, если транспортный налог будет оплачен не 1 декабря, а, допустим, 15 декабря, то пеня будет начислена за 14 дней просрочки.

Принудительное исполнение налоговых обязательств.

В соответствии с пунктом 2 статьи 44 Налогового Кодекса уплата налогов и сборов является обязанностью налогоплательщиков. В свою очередь, она возлагается на них со дня возникновения обстоятельств, которые предусматривают осуществление оплаты этих налогов и сборов. Иными словами, по части транспортного налога обязанность по уплате возникает с момента вручения налогового уведомления.

Если же не соблюдаются сроки уплаты взноса, то налоговыми органами инициируется процедура принудительного взыскания. Первым делом должнику направляется налоговое требование о необходимости погашения задолженности. Срок его отправки напрямую зависит от размера долга:

- До 3 месяцев с момента установления факта задолженности, если ее сумма превышает 500 рублей;

- До 1 года, если размер долга не более 500 рублей.

Для того, чтобы исполнить полученное требование должнику отводится 8 трудовых дней. Срок может быть изменен, если явно прописан в тексте самого требования. Если со стороны налогоплательщика за отведенное время не предпринимаются меры по устранению задолженности, то ФНС имеет все основания для подачи заявления в суд. Как правило, это наиболее вероятное развитие событий при уклонении от уплаты налогов. Более того, в сумму иска включается не только размер налога, но и штрафы, пени за просрочку. А также расчет процентов за пользование денежными средствами.

Сроки подачи заявления в суд.

Период обращения налоговой службы в суд составляет 6 месяцев и зависит от суммы взыскания. Такой срок отводится для подачи заявления, если на момент неисполнения требования размер долга превышает 3 000 рублей. Если задолженность не переваливает данную сумму, то исковое заявление в суд налоговыми органами не может быть подано в шестимесячный срок с момента истечения времени на исполнение. В таком случае время обращения исчисляется с момента, когда истекает срок исковой давности по транспортному налогу. Иначе говоря, спустя 3 года.

Тем не менее, если на протяжении трех лет размер задолженности увеличится и превысит 3 000 рублей, начинает действовать правило шестимесячной подачи заявления. Отчет начинается со дня пересечения установленного лимита.

Стоит отметить, что начисленные налоги за транспортное средство порой бывают ошибочными. Например, машина могла быть продана, а сведения об этом не поступили в отделение налоговой службы. В таких ситуациях получившему уведомление с неверно начисленным налогом лучше лично обратиться в ФНС. Для обоснования своей позиции необходимо предоставить документальное доказательство, подтверждающее неправомерность начисленных сумм.

Что означает

Итак, транспортный налог оплачивается и физическими, и юридическими лицами, если для отдельных категорий налогоплательщиков не предусмотрены региональным законодательством какие-либо льготы (освобождение от оплаты, оплата в меньшем размере и так далее).

Сумма регионального налога для физических (частных) лиц рассчитывается на основании данных, предоставленных Госавтоинспекцией, сотрудниками налоговой службы самостоятельно.

После проведения расчета владельцу транспортного средства направляется налоговое уведомление, в котором установлены сумма и срок уплаты регионального сбора.

Как правило, оплата регионального сбора производится частями один раз в квартал (статья 363.1). Окончательный расчет за определенный налоговый период производится не позднее 10 февраля (иные сроки уплаты могут быть установлены региональным законодательством).

После того, как истекут указанные сроки, у налогоплательщика возникает недоимка по транспортному налогу, иными словами образуется задолженность перед государством, являющаяся правонарушением (статья 122 НК РФ).

Для взыскания неоплаченной суммы налога налоговые органы могут:

- направить налогоплательщику требование об устранении образовавшейся задолженности;

- обратиться в судебные органы с исковым заявлением об уплате недоимки.

Разрешение спорных вопросов

Достаточно часто налоговики совершают ошибки при расчёте сбора на транспорт, т. е. автовладелец может получить уведомление по уже уплаченному ТН, сообщение могут направить по окончании временного промежутка в тридцать шесть месяцев или в чеке величина сбора определена неправильно. В подобных ситуациях ФНС не вправе требовать выполнение платежа автоналога от человека.

Однако иногда возникают спорные моменты, которые требуют разбирательств, иначе хозяина авто могут оштрафовать или привлечь к наиболее строгой ответственности:

- запретят покидать пределы России;

- наложат административный арест;

- принудительное взыскание с банковского депозита;

- эвакуация машины и реализация её в счёт оплаты задолженности при значительной сумме недоимок.

Если произошла такая ситуации, однако, гражданин с ней не согласен или она неправомерна, то возможно обратиться с заявлением в прокуратуру или судебную инстанцию. К примеру, автовладельцу поступило требование об оплате ТН за 2008 г. и одновременно с ним сообщение о недоимках за 2005 г.

Причём последний документ был направлен ФССП на основе приказа суда. Человек может опротестовать постановление, основываясь на том, что ему было неизвестно о долге, и никаких требований об оплате до этого момента он не получал. Прежде лучше заплатить долг, т. к. в отношении гражданина могут предпринять штрафные санкции уже непосредственно при повторном разбирательстве суда.

Если хозяину автотранспорта пришло повторное требование или постановление о принудительном получении задолженности при оплаченном раньше платеже, необходимо предъявить соответствующие чеки в ФНС или ФССП. Часто сбор на транспорт начисляют людям, которые продали своё авто во время налогообложения. Это правомерно, если в сообщении указана сумма лишь за то время, когда человек пользовался автотранспортом.

Для обычных граждан и компаний определён идентичный срок давности по оплате автоналога, составляющий три года. По окончании данного временного промежутка ФНС не может требовать оплаты имеющегося долга, за исключением ситуаций, когда данный период продлён в суде. На гражданина заводится производство по факту уклонения от оплаты сборов, которое квалифицируется на основе статей 198-199 Уголовного кодекса Российской Федерации.

Post Views: 20

Как возвращают долги юридические лица

Если с момента образования задолженности перед налоговыми органами России проходит более трех лет, потребовать деньги с юридического лица невозможно даже с использованием судебного разбирательства. Это время называют сроком давности. Статья 113 Налогового кодекса закрепляет действие этого положения.

Вот алгоритм работы налоговой при обнаружении просроченной задолженности:

- Надзорная служба вручает налогоплательщику извещение по уплате налога и добавляет к нему пени. Документ направляют предпринимателю в течение 3 месяцев, прошедших со дня выявления недостачи. Если она обнаружена во время проверки, срок вручения уменьшается до 20 дней.

- Время доставки требования ограничено. Действуют два правила. Его считают врученным: если уполномоченный налогоплательщиком человек расписывается в получении или по прошествии 6 дней с момента отправки почтовой службой России.

- После получения требования юридическое лицо обязано за 8 дней погасить долги перед государством. Срок бывает иным. Его продолжительность указывается во врученном предпринимателю документе.

- При несоблюдении указанных сроков необходимую сумму спишут с кредитного банковского счета организации. Это право дает Налоговой службе 46-я статья НК Российской Федерации. Если на счетах компании пусто, согласно 47 статье деньги возместят за счет реализации принадлежащего ей имущества.

Случается, Налоговая служба за год не возмещает недостачу в полном объеме. Тогда на законных основаниях дело направляют в суд. Документы для разбирательства передают не позднее 2 лет после вручения налогоплательщику требования.

Срок исковой давности по налогам и переплаты

Если по налоговым обязательствам, штрафам или иным выплатам были внесены средства, несколько превышающие необходимую сумму, разница может быть перенесена на будущие платежи, либо возвращена плательщику по его требованию.

Фискальный орган обязан в срок не позднее десяти дней с момента обнаружения переплаты сообщить об этом плательщику. Последний в свою очередь имеет право самостоятельно определить судьбу переплаты, то есть написать заявление на возврат излишних средств, либо на внесение оных в счет будущих налоговых выплат.

Возврат средств осуществляется в течение трех лет с момента непосредственного установления факта излишней уплаты. Если сам отчитывающийся внес некорректную сумму, возврат осуществляется по заявлению. Если же переплата получилась по вине налогового органа – плательщик должен подать исковое заявление в судебную инстанцию с требованием взыскания переплаченных средств.

Налоговое уведомление

Согласно общему правилу, физические лица самостоятельно рассчитывают, какую сумму им необходимо внести. Никакие уведомления налоговой службой не направляются на адрес абонента. Что касается организаций, то ежегодно юридическим лицам передается официальное письмо с полным расчетом суммы, которую следует внести на счет ФНС в обозначенное время.

Кроме того, самостоятельно ознакомиться с предстоящим размером выплат можно следующими способами:

- лично в территориальном отделении Федеральной Налоговой службы;

- на сайте Государственных услуг;

- на официальном сайте ФНС.

Если ж за абонентом начинает формироваться задолженность, то налоговая может и должна отправлять на счет человека уведомление о необходимости погашения суммы задолженности.

Уведомление не может содержать упоминание о периодах, превышающих три календарных года.

Если налоговая служба не может самостоятельно принудить (переубедить) человека погасить долг, то в действие вступает суд. ФНС готовит исковое заявление с требованием принудительно удержать с человека задолженность, но не больше, чем за три года, предшествующих дате направления иска.

Иногда возникают ситуации, когда гражданин получает уведомление о необходимости оплатить текущий транспортный налог и сбор за период, прошедший лет 5 назад. В подобной ситуации рекомендуется произвести оплату только текущего платежа.

Что касается давних долгов, стоит поискать платежки. Бывает, что в системе происходят сбои, человек налог заплатил, а система его не засчитала. Для этого рекомендуется хранить все налоговые и прочие подобные чеки, чтобы обезопасить себя от неправомерных требований налоговиков и прочих госструктур.

Если все сроки закончатся, и налоговики не успеют подать в суд исковые требования, то вернуть долг они уже не смогут. Но судебные органы могут выдать приказную документацию приставам уже после отведенного времени. При получении судебного предписания на взыскание недоимок ФНС в течение 3 лет должны передать его приставам.

- при своевременной передаче приставы возбуждают судебное производство по взысканию транспортных налоговых долгов;

- если же за отведенный 3-летний срок налоговики не передадут судебный приказ, то они утрачивают возможность взыскать недоимки.

Основным моментом при неоплате считается выявление даты отсчета просрочки и определение лиц, виновных в ее формировании. На этом фоне часто встречаются спорные ситуации между налоговиками и налогоплательщиками.

При несвоевременной оплате формируется задолженность. На сумму, которая была не оплачена, считается недоимкой. На недоимку ежедневно будет начисляться пеня в размере 1/300 ставки Центробанка РФ. Порой налогоплательщики сталкиваются с ситуациями, когда требуется дополнительное разбирательство по причине спорных моментов. Их следует разрешать, не затягивая, иначе автовладельца могут привлечь к строгим санкциям вроде:

- запрета выезда из страны;

- наложения ареста;

- принудительного взыскания долгов с банковского счета;

- эвакуации ТС и его реализации в счет погашения долгов.

При возникновении спорных моментов решать их нужно в прокуратуре или суде.

Срок исковой давности по транспортному налогу для физических лиц

Автовладельцы, у которых есть долги по транспортному налогу (ТН) трехлетней давности, полагают, что о таких задолженностях беспокоится уже не стоит, так как по ним истек срок давности. Несмотря на то что сроки давности в отношении ТН и правда существуют, из-за некоторых нюансов в законах, которые регулируют взыскание долгов, полностью гарантировать списание налога невозможно.

О порядке взыскания задолженностей по ТН и особенностях исчисления сроков давности расскажем ниже.

За сколько лет могут взыскивать транспортный налог?

Согласно Налоговому кодексу РФ автовладельцы выплачивают ТН не более чем за 3 года.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

п. 3 ст. 363 НК РФ

Так, даже если вы не платили автоналог с 2011, в налоговом уведомлении, которое придет в 2019 году, вы увидите расчеты только за 2018, 2017 и 2016 год. И заплатить вы сможете только за эти три года, не более.

Срок исковой давности по дорожному налогу

Если ФНС вовремя обнаружит, что вы не платите налоги, то она обратится в суд за исполнительным документом для взыскания долга за счет вашего имущества. Сроки, которые необходимо соблюдать при подаче заявления в суд, разняться от суммы задолженности.

Согласно п. 2 ст. 48 НК РФ срок исковой давности по уплате транспортного налога для физических лиц составляет 6 месяцев. Отсчет этого срока стартует:

по истечении 8 дней с получения налогового требования об оплате долга – для задолженностей более 3000 руб.

со дня, когда задолженность по ТН достигла 3000 руб.

по истечении 3 лет и 8 дней с получения требования об оплате долга – для задолженностей менее 3000 руб.

Так, если налоговая не успеет обратиться в суд в установленное время, то взыскать с вас долг она уже не сможет. Однако следует иметь в виду, что судья вправе выдать исполнительный документ и позднее установленных сроков.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

абз. 4 п. 2 ст. 48 НК РФ

Сроки давности взыскания транспортного налога с физических лиц по приказу суда

Если ФНС обратится в суд вовремя, она получит судебный приказ на взыскание долга. Приказ следует передать к исполнению судебным приставам в течение 3 лет.

Судебные приказы могут быть предъявлены к исполнению в течение трех лет со дня их выдачи.

ч. 3 ст. 21 Федеральный закон от 02.10.2007 N 229-ФЗ “Об исполнительном производстве”

Это означает, если налоговая за три года не передаст приказ приставам исполнителям, то долг взыскать будет невозможно. Если же ФНС приказ предъявит к исполнению вовремя, то судебные приставы на его основании возбудят исполнительное производство (ИП) для принудительного взыскания задолженности.

Следует иметь в виду, что пока судебный приказ находится у судебных приставов, срок его действия прерывается. Если, к примеру, должник скрывается или не располагает имуществом, которое можно обратить на погашение задолженности, ИП будет закрыто, а приказ вернут взыскателю. В этом случае срок годности исполнительного документа начинает течь заново. И взыскатель может просить о возобновлении ИП на его основании опять же в течение 3 лет.

После перерыва течение срока предъявления исполнительного документа к исполнению возобновляется. Время, истекшее до прерывания срока, в новый срок не засчитывается

ч. 2 ст. 22 Федеральный закон от 02.10.2007 N 229-ФЗ “Об исполнительном производстве”

Так как взыскатель вправе просить возобновлять ИП бесконечное количество раз, а срок действия документа при этом каждый раз начинает течь заново, то фактически это означает, что давности взыскания автоналога нет.

Итак, при каких условиях можно списать транспортный налог по истечении 3 лет:

Если истек полугодовой срок исковой давности на получение судебного приказа для взыскания задолженности за счет имущества должника.

Если налоговая не передала приказ приставам-исполнителям в течение 3 лет со дня его выдачи.

При этом следует помнить, что срок исковой давности может быть продлен судом, а трехлетний срок взыскания автоналога по судебному приказу может и вовсе не наступить за счет его прерывания. Таким образом, лучше оплачивать налоги вовремя и не уповать на то, что долг по ТН будет когда-либо списан.