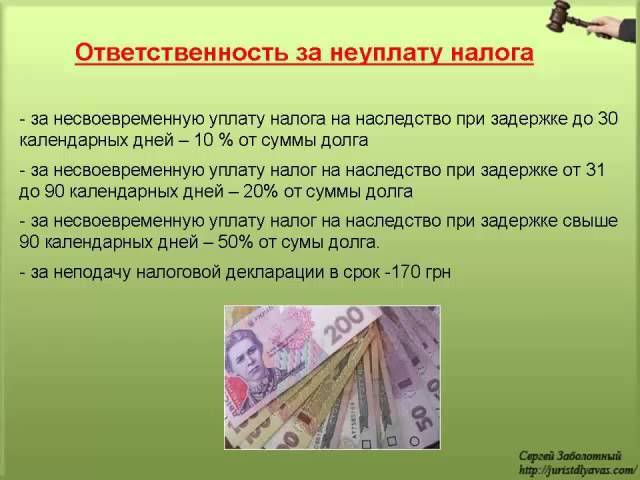

Что говорит о неуплате налогов УК РФ?

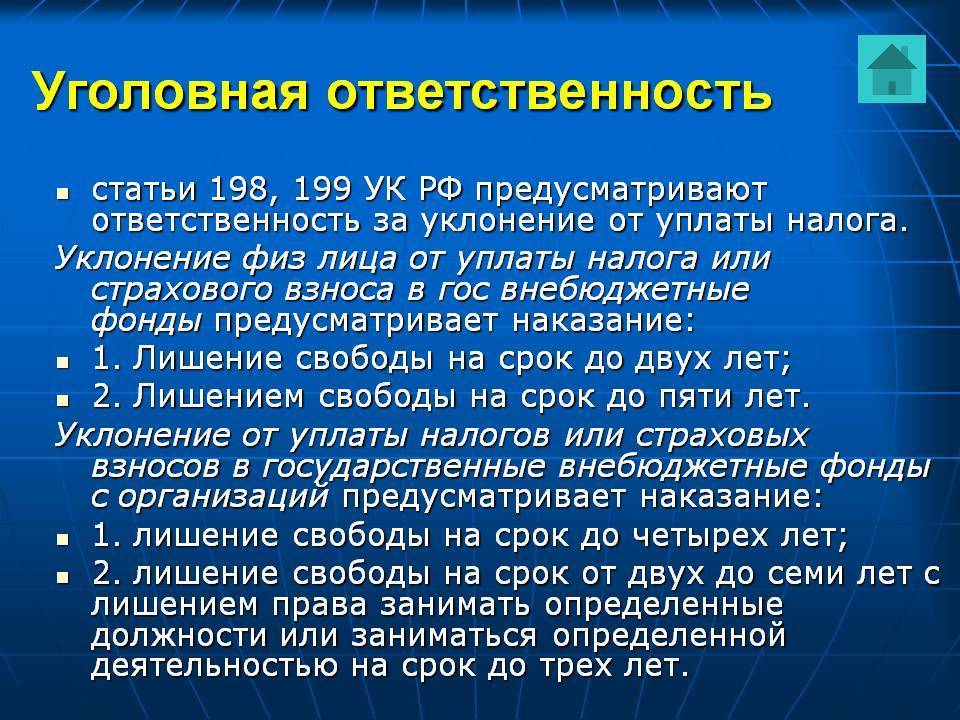

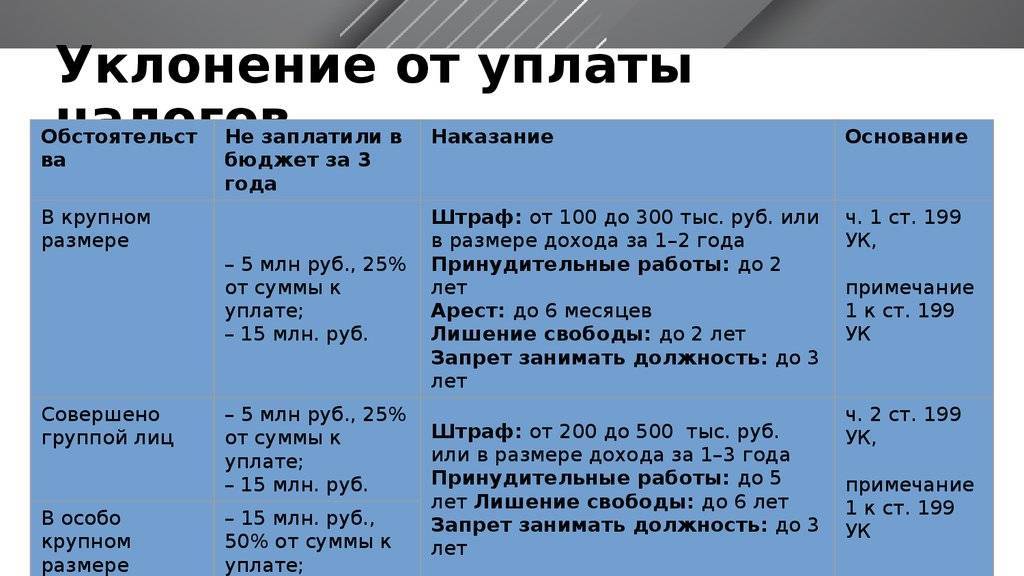

Согласно ст. 198–199 УК, о наступлении уголовной ответственности можно вести речь в случае, когда совершенные лицом деяния были направлены на уклонение от обязательств по уплате налогов/сборов (как полностью, так и частично), если размер недоплаты превышает 10% от общей суммы налога/сбора, подлежащей уплате.

Для назначения наказания физ. лицу в случае его уклонения от уплаты налога размер недоплаченной суммы в крупном размере должен превышать 10% от всей суммы начисленного налога за прошлые 3 года и составлять более 600 тыс. руб. (или 1,8 млн руб. вне зависимости от периода и пропорций).

Особо крупной считается сумма в размере не менее 20% от общего размера начисленного налога за 3 предшествующих года и составляющая не менее 3 млн рублей (либо сумма, превышающая 9 млн рублей вне зависимости от пропорций и периода).

Если же говорить о суммах налогов, неуплаченных юр. лицами, то уполномоченные должностные лица признаются виновными в совершении преступления (уклонении от уплаты налогов в крупном размере), когда сумма недоплаты превышает 10% общей суммы налога, начисленного организации за 3 финансовых года, и составляет более 2 млн руб. (либо более 6 млн рублей вне зависимости от пропорции и периода).

Особо крупной в этом случае считается сумма неуплаченного налога, превышающая 20% от общего размера налога, начисленного за 3 предшествующих финансовых года, и составляющая не менее 10 млн рублей. Также к особо крупным относится недоплаченный налог в размере не менее чем 30 млн рублей, вне зависимости от периода и пропорций.

Виды налоговых нарушений

| Нарушение | Статья НК РФ | Штраф |

| Порядка и правил постановки на учет в контролирующем органе | 10 000 рублей или 10 % от дохода (не менее 40 000 рублей) | |

| Порядка, правил и способа предоставления отчетности и иных документов | , , | От 200 рублей до 5 % от суммы фискального платежа, но не менее 1000 руб. (в зависимости от вида документа) |

| Неверная информация о размере налогооблагаемой базы | 10 000–40 000 руб. | |

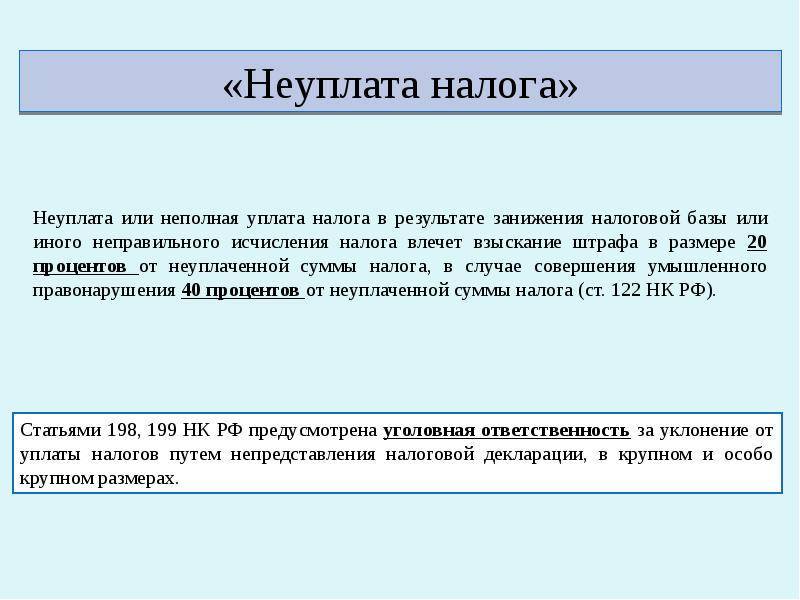

| Неуплата или неполная уплата обязательных сборов | , | 20–40 % от суммы фискального платежа |

| Несоблюдение порядка пользования имуществом, находящемся в залоге (в качестве обеспечительной меры) или под арестом | 30 000 руб. | |

Непредоставление сведений | От 200 р. за документ до 1000 р. за каждый месяц задержки |

Привлечение налогоплательщика к административной ответственности по такому нарушению, как неуплата налогов, КоАП РФ устанавливает по принципам и нормам, изложенным в перечислены нарушения в области налогообложения, финансов и сборов. Большинство статей относится к крупным участникам рынка.

За такое правонарушение, как неуплата налогов физическим лицом, привлекают к ответственности по статьям Налогового кодекса, если нет состава преступления, предусмотренного ст. 198 УК РФ.

Есть ли ответственность на неуплату налога на прибыль

Для рядовых граждан получение прибыли заключается в извлечении доходов – трудовая или предпринимательская деятельность, передача собственных имущественных активов во временное возмездное пользование (аренда), получение процентов от займов, продажа имущественных ценностей и объектов. Практически каждый вид дохода подлежит налогообложению в виде НДФЛ. В частности, законодательные акты регламентируют следующие возникновение налоговых обязательств по НДФЛ для следующих направлений деятельности:

- получение денежного вознаграждения за работу по трудовому контракту или гражданско-правовому договору – в этом случае с каждой полученной суммы в бюджет должно удерживаться 13% (при расчете суммы налоговых обязательств используется система налоговых вычетов, которая существенно снижает размер выплат);

- любые виды доходов от деятельности предпринимательского характера (как правило, уплата налога происходит при регистрации субъекта в качестве ИП в соответствие с выбранным режимом налогообложения);

- получение регулярных выплат по различным видам ценных бумаг (дивиденды, проценты и т.д.);

- реализация недвижимых объектов (налоговые обязательства не возникают, если гражданин владел объектов более трех лет);

- получение выигрышей в лотерее, на ставках, и т.д.

- иные формы доходных поступлений.

Если субъект официально трудоустроен, обязанность по расчету, удержанию и перечислению НДФЛ закон возлагает на администрацию предприятия. В этом случае, любое нарушение сроков перечисления средств в бюджет повлечет наказание не для гражданина, а для должностных лиц организации. В иных случаях обязанность рассчитать и перечислить налог в бюджет возложена на самого гражданина:

- при ведении предпринимательской деятельности исполнение налоговых обязательств происходит путем заполнения декларационных бланков – на основании декларации гражданин указывает все источники доходов и суммы поступлений, после чего рассчитывает сумму НДФЛ;

- при продаже недвижимого имущества оформляет декларационная форма 3-НДФЛ – в большинстве случаев продавец сможет получить возврат налога на основании этого документа (при владении объектом более трех лет декларировать полученный доход не нужно);

- при получении иных видов поступлений, подлежащих налогообложению, также заполняется форма 3-НДФЛ по итогам календарного года.

Это основной вид налога, который должны платить физические лица со всех видов дохода, полученного за год.

Налоговая ставка для граждан, годовой доход которых не превышает 512 тыс. руб., составляет 13%. Т.е., у кого доходы выше – обязаны заплатить 23%.

Если вы являетесь наемным работником, то подоходный налог за вас перечислит в соответствующие органы работодатель. Во всех остальных случаях (продажа автомобиля, недвижимости, сдача квартиры в аренду) бремя уплаты налога на свой доход ложится на вас.

В срок до 1 апреля следующего за отчетным года необходимо заполнить и передать в налоговый орган по месту жительства декларацию о доходах и до 1 декабря оплатить начисленную сумму налога.

Если вы приняли решение не делиться полученным доходом с государством, то должны быть готовы к тому, что для этого случая у государства имеются меры реагирования:

- Вы решили не подавать декларацию о доходе — за это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки. Следует помнить, что сведения о том, что вы продали квартиру, земельный участок, машину поступают в налоговую инспекцию от органов, которые участвовали в оформлении вашей сделки (нотариус, органы гос. регистрации, ГИБДД).

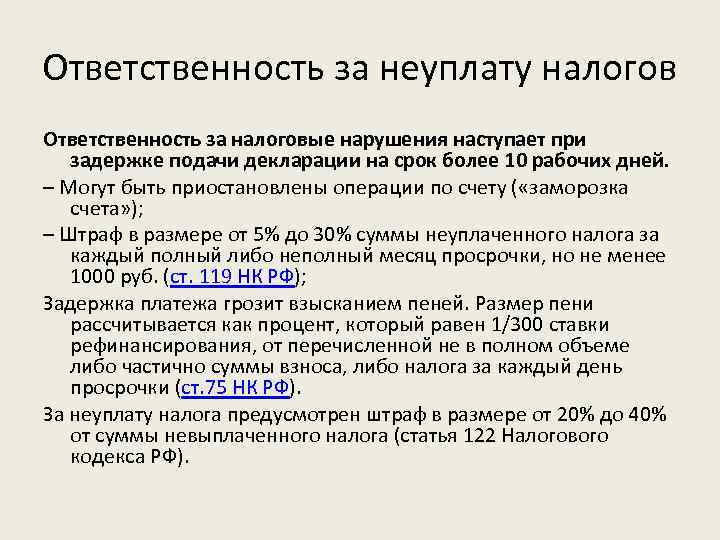

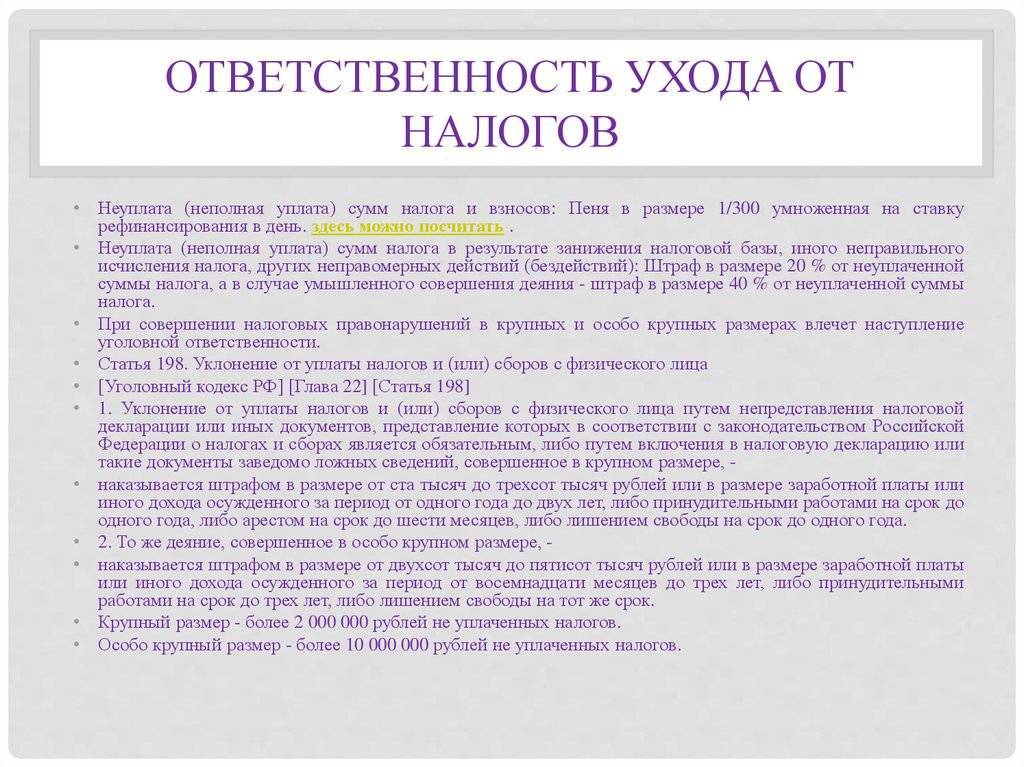

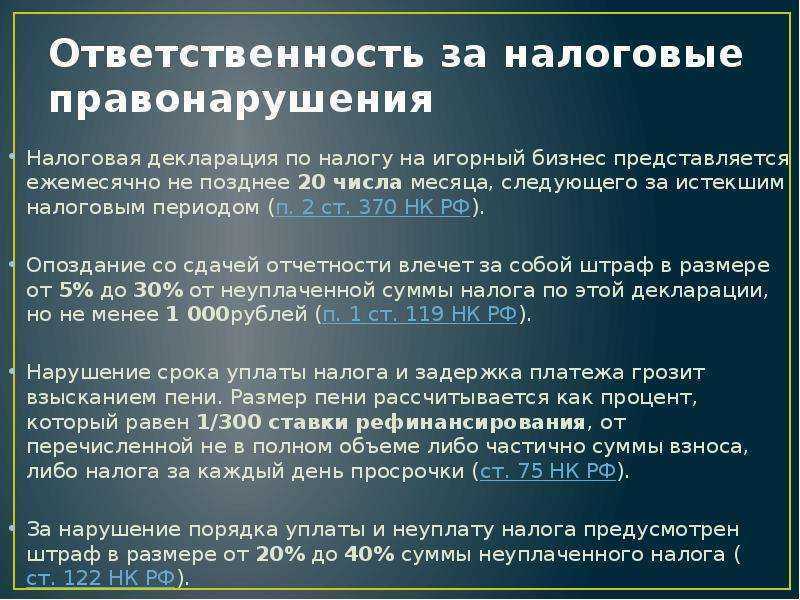

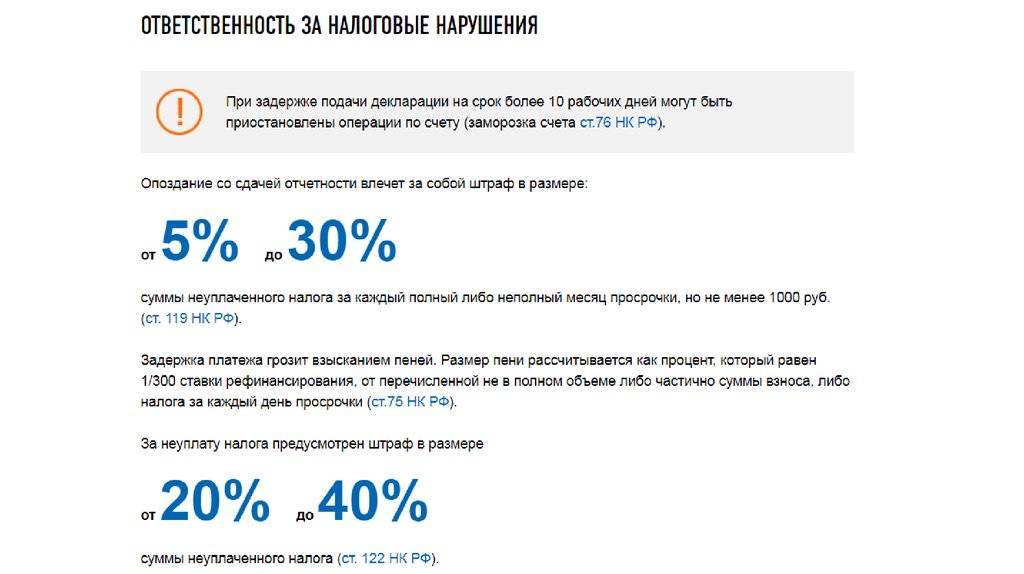

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

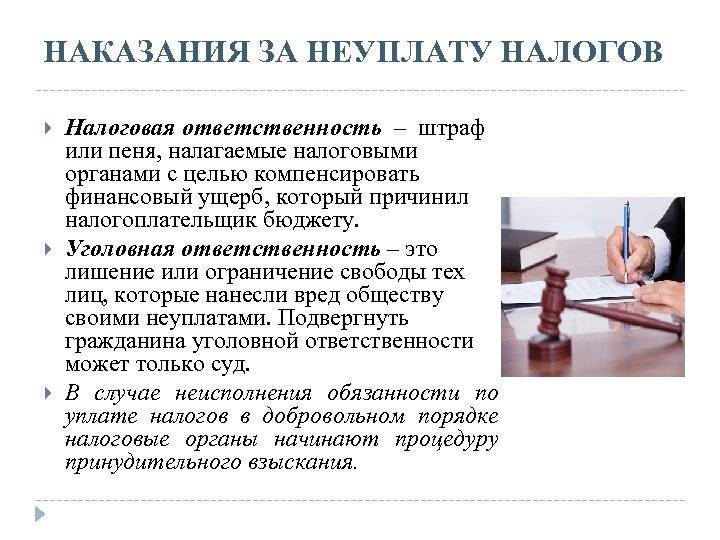

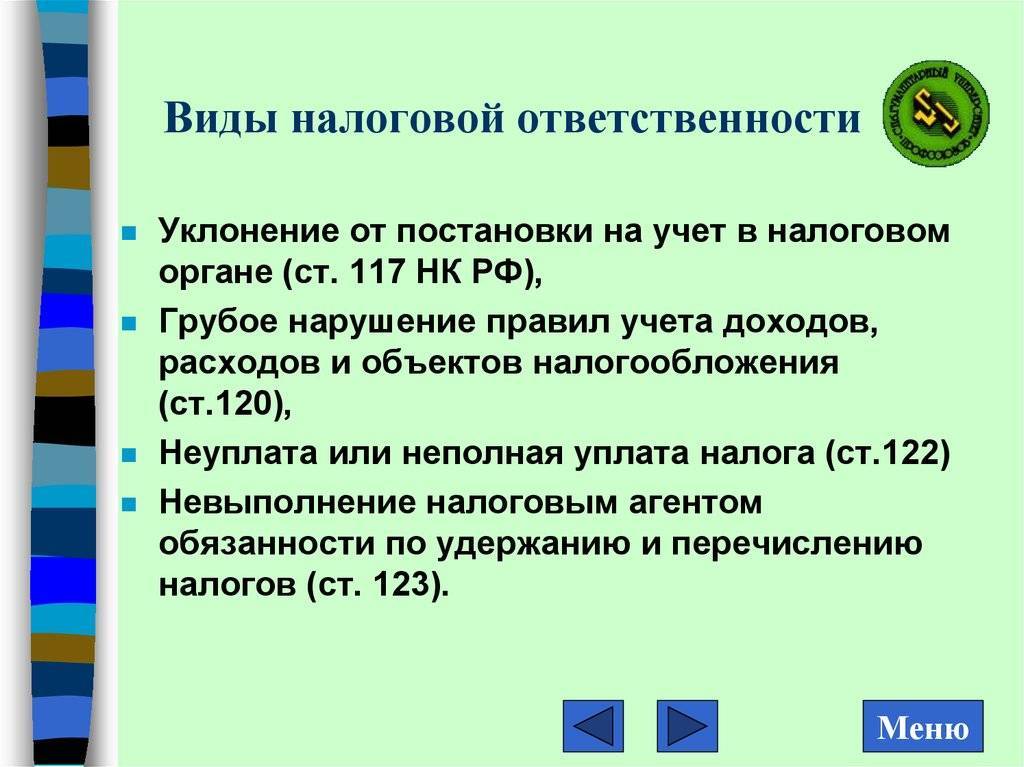

Налоговая ответственность

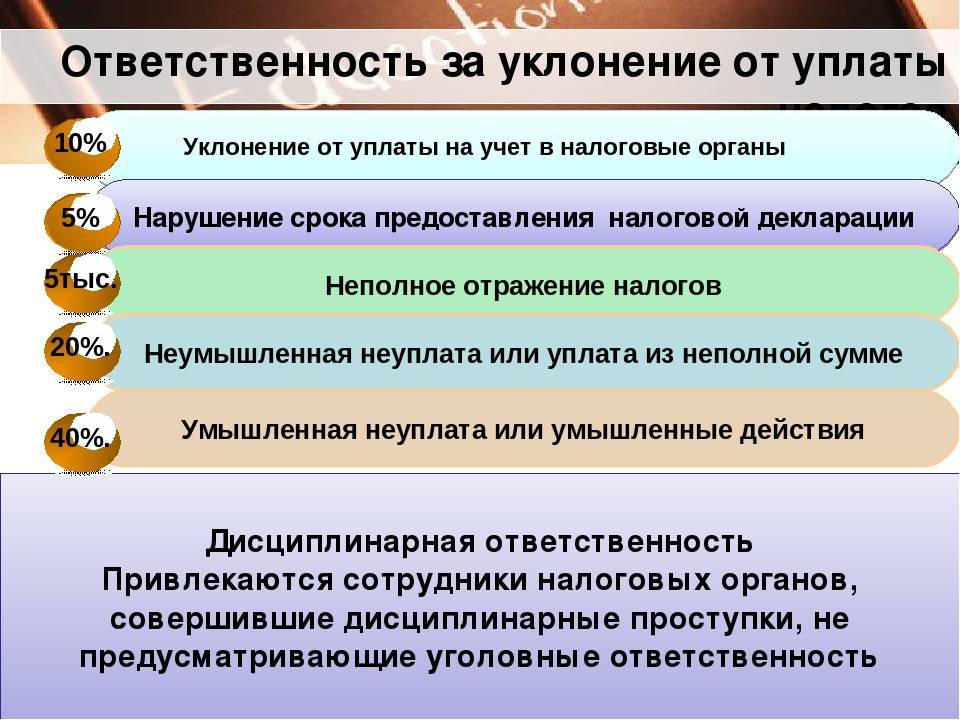

Под налоговой ответственностью подразумевается наложение налоговым органом штрафа. Недобросовестные налогоплательщики привлекаются к налоговой ответственности, если имеет место:

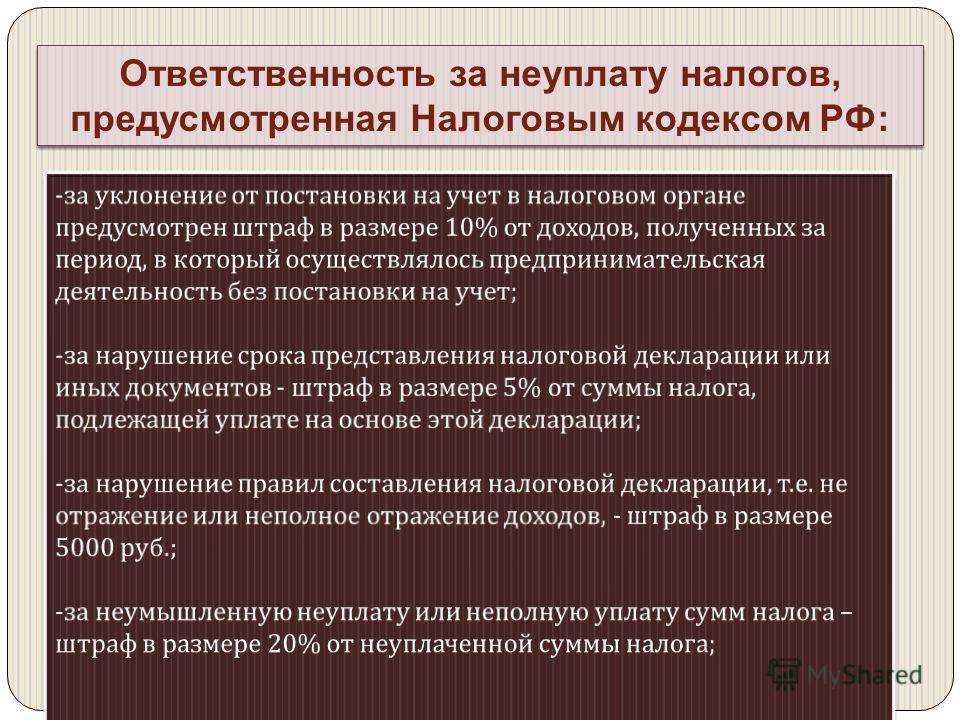

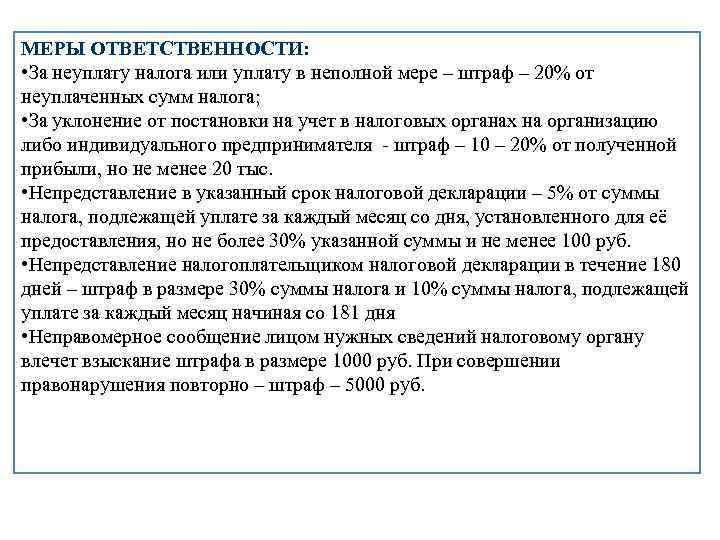

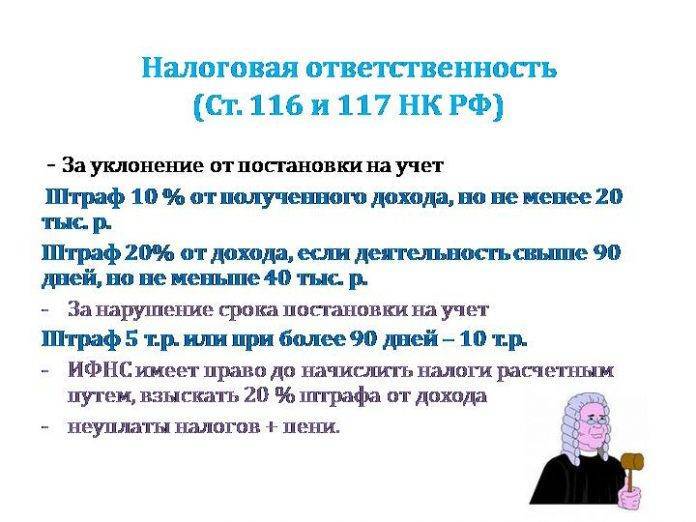

- нарушение организацией или ИП требования обязательной постановки на учет в ИФНС. Размер штрафа в этом случае составляет 10 тыс. рублей, а при ведении деятельности в «неучтенном периоде», взимается десятая часть полученных от нее доходов, но не менее 40000 рублей;

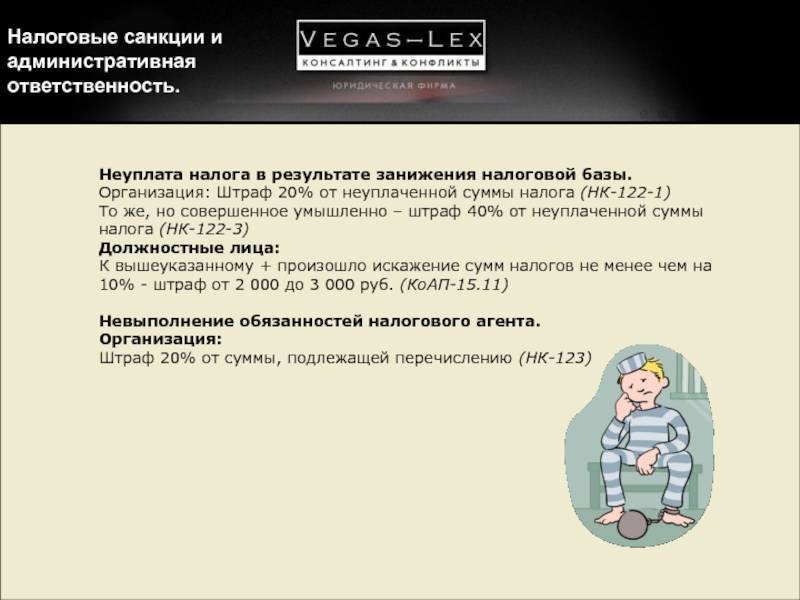

- допущение серьезных нарушений правил исчисления доходов и расходов, объектов налогообложения. Установлен штраф 10 тыс. рублей, если нарушения имели место в пределах года, а если дольше, то назначается 30 тыс. рублей штрафа, в то время как при занижении налоговой базы взимается 25% налоговой базы, но не менее 40000 рублей;

- неподача или несвоевременная подача декларации в ИФНС влечет уплату 5-30% от значащейся в ней суммы, но не менее 1000 рублей;

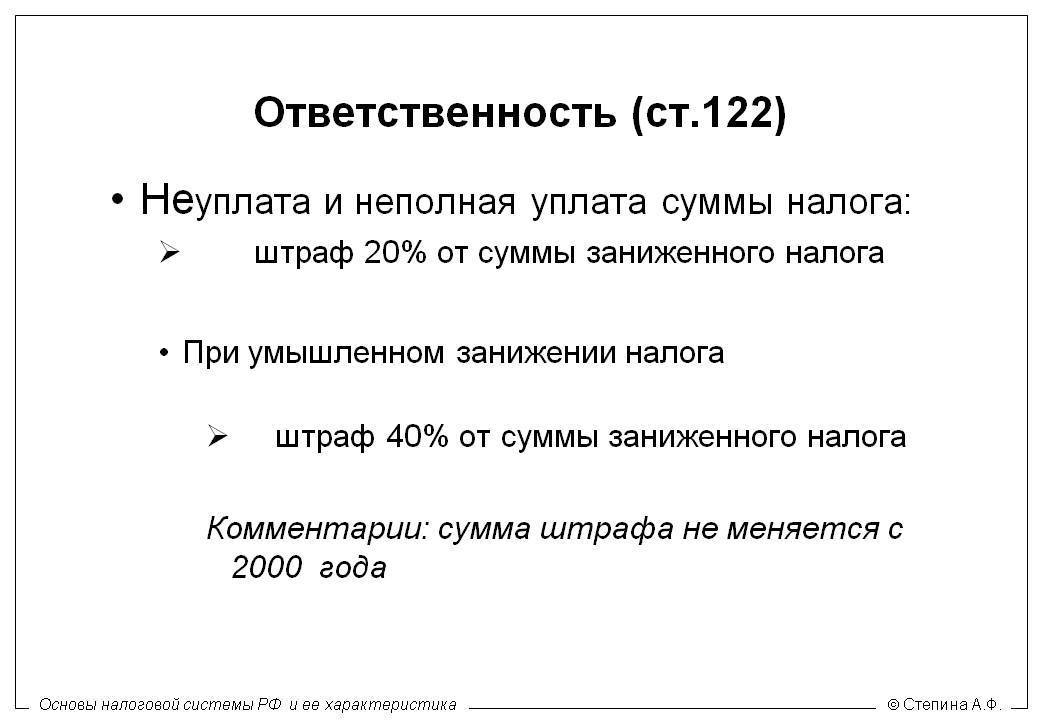

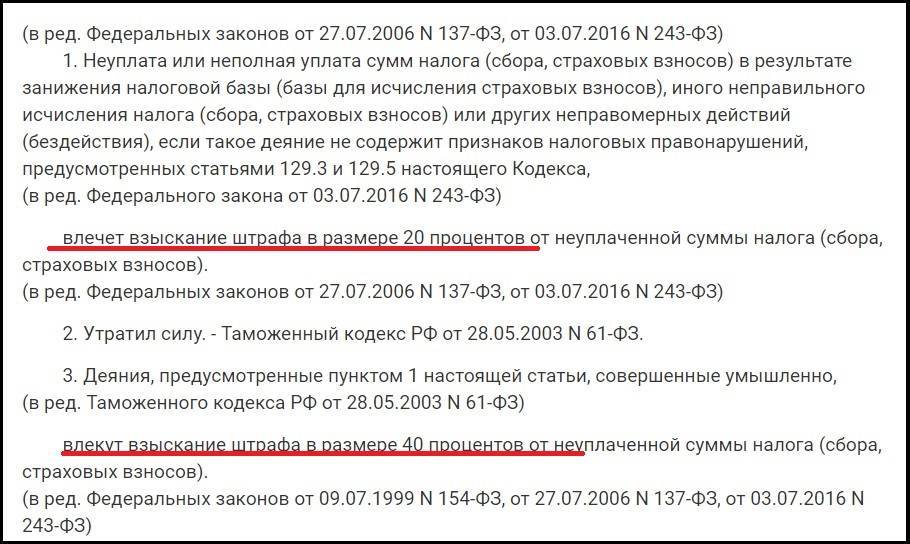

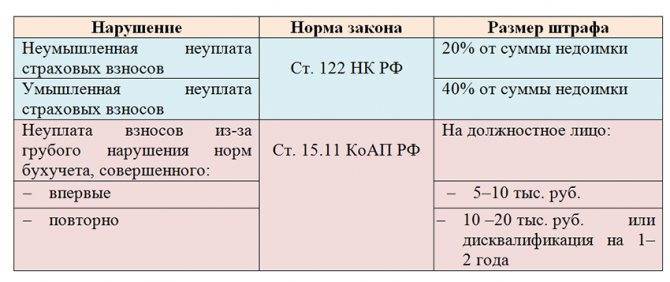

- неотчисление суммы налогов целиком или в части влечет обязанность уплатить 20% от соответствующей суммы и 40%, если это было сделано умышленно;

- неотчисление платежей налоговым агентом. Налоговый агент, не удержавший и не перечисливший сумму налога в части или целиком, должен заплатить 20% от нее;

- отказ предоставить сотрудникам ИФНС запрошенные ими документы, сведения о налогоплательщике или умышленная подача недостоверных данных наказывается штрафом в 10 тыс. рублей.

Срок давности

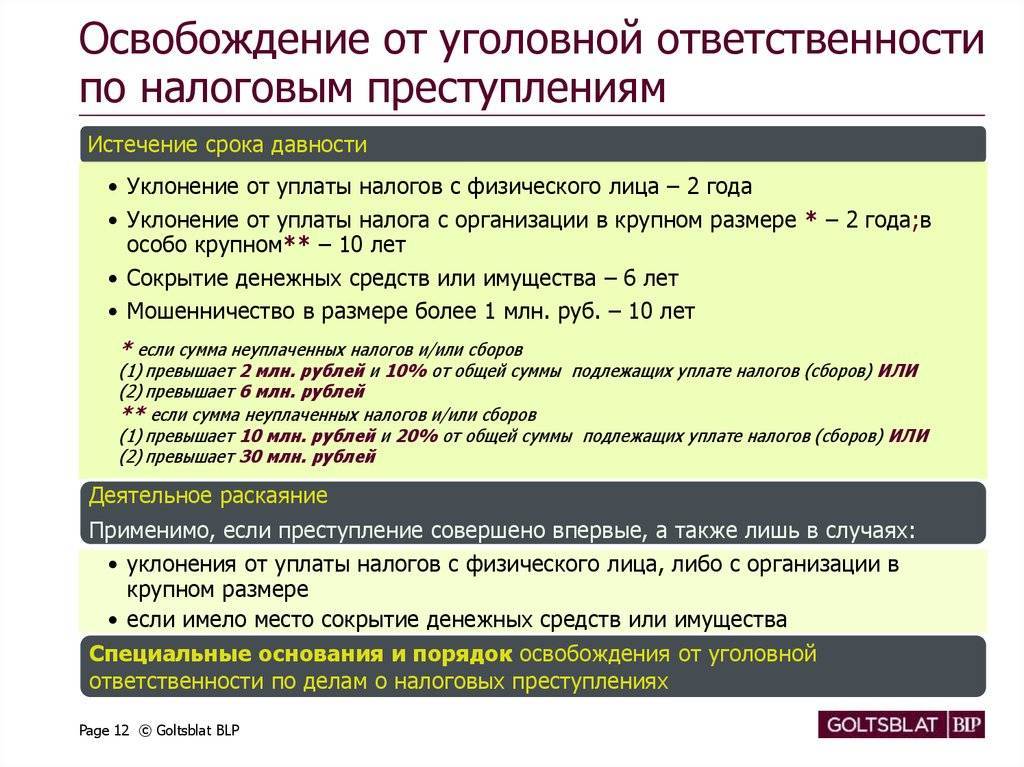

В соответствии со статьёй 78, пунктом 1 Уголовного кодекса физическое лицо не должно нести наказание, если с момента преступления (в данном случае — даты последней подачи искажённой отчётности) прошло более двух лет. Эта норма, однако, не освобождает гражданина от обязанности возместить недоимку — в стопроцентном размере и так быстро, как только возможно.

Уважаемые читатели!

Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему – задайте вопрос юристу через форму (внизу), либо через онлайн-чат или закажите обратный звонок через форму онлайн-консультанта и дежурный юрист сам перезвонит вам.

Это быстро и бесплатно!

Ответственность с «уголовным акцентом»

Пренебрежение налогами всегда имеет весьма плачевные для должника последствия: вплоть до ответственности по уголовной статье.

Уголовная ответственность, за сознательное уклонение от погашения налоговой пошлины, наступает в следующих ситуациях:

- Крупной (более 600000 рублей) долговой неоплаты.

- Особо крупной (выше 3000000 рублей) долговой неуплаты.

Следует знать, что наказание последует довольно жёсткое. Помимо судимости, неплательщику надо будет погасить штрафную санкцию от 100000 до 300000 рублей. А, кроме этого, не исключён арест до полугода, либо лишение прав на свободу сроком до 365 дней.

Когда долговой объём более чем крупный, то штрафная санкция увеличивается до полумиллиона. Тогда же, и срок лишения свободы возрастает до 3 лет включительно.

Важно! Должник целиком освобождается от уголовной статьи, если гасит весь долг целиком. Но при этом такой вариант работает лишь единожды, так как по закону может освобождаться от уголовного преследования лишь гражданин, впервые совершивший преступление в налоговой сфере

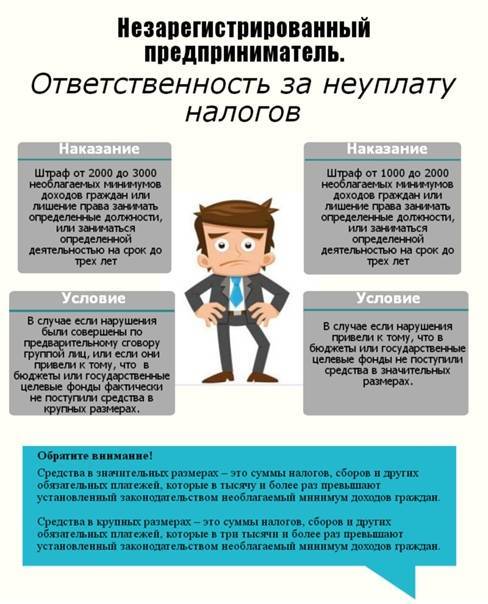

Когда случай считается уклонением от уплаты налогов?

В законодательстве уклоняющимся от налогов и сборов согласно 198 и 199-й статье УК будет признано физическое лицо или организация, если:

- Им сознательно не подавалась налоговая декларация, хотя оно было в курсе ответственности за несвоевременную и полную подачу сведений. Тоже самое касается, если не были поданы все обязательные для налогообложения бумаги, либо искажены данные о текущей налогооблагаемой базе;

- В результате действий злоумышленника государство не получило или недополучило количество денежных средств, которое полагалось по расчетам изначально, исходя из действительного материального состояния субъекта;

- Задолженность по налоговым сборам признана крупной или особо крупной в ходе изучения состава преступления.

Последний тезис имеет четкое разделение ответственности для физических лиц и организаций и суммы, задолжав которые неплательщик может отправиться на скамью подсудимых.

Граждане привлекаются к 198 статье, если задолженность по налогам составила:

- За три года больше 600 тысяч рублей, где должник не выплатил более 1/10 исчисляемой налоговой базы либо свыше 1 800 тысяч рублей;

- В особо крупном размере, когда деяние признается сокрытием денежных средств, из которых должно было поступить в бюджет больше 3 млн. рублей. Либо должник не заплатил больше 1/5 положенных государству налогов.

Юридическое лицо ожидают судебные разбирательства по 199 статье, где:

- Уклонением в крупных размерах будет считаться недоплата больше 2 млн. рублей за три года, либо бюджет не досчитается больше 1/10 от фактически скрытых начислений;

- Злодеянием в особо крупном размере, если должник не перечислил больше десяти миллионов или недоплатил в бюджет 1/5 соответственно.

О чем это говорит? В первую очередь, что законодательно считается, что если отсутствует хотя бы один элемент состава преступления, то уголовная ответственность не позволяет причислить деяние к одной из статей и нести по ней наказание. Решающим фактором при определении состава преступления является размер понесенных убытков государством.

Второй момент позволяет не привлекать должника к уголовной ответственности, если злоумышленник не довел преступное деяние до конца. То есть лицо не подало декларацию, но потом опомнилось и перечислило денежные средства в полном объеме. В этом случае суд может причислить действия к добровольному отказу от преступления и судить нарушителя по меньшей строгости, так как состав преступления отсутствует.

Юридическая основа налогообложения

Закон РФ однозначно определяет обязанность платить налоги. Платить их обязаны, как физические, так и юридические лица. Размер их дохода при этом не играет роли.

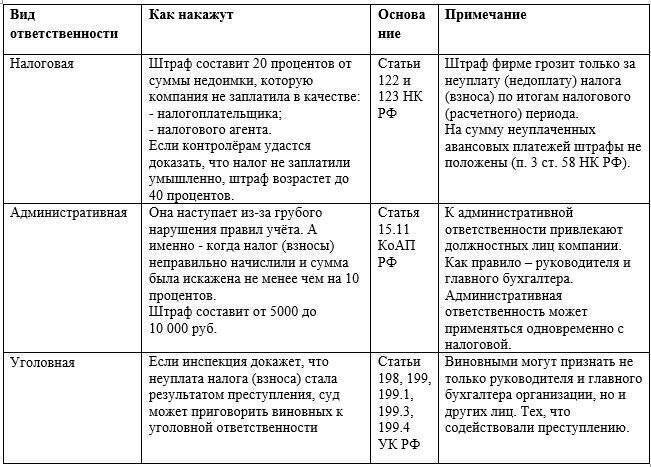

Какие последствия могут наступить в случае неуплаты налогов? Ответ на этот вопрос содержится в Налоговом и Уголовном кодексах РФ, а также в КоАП РФ.

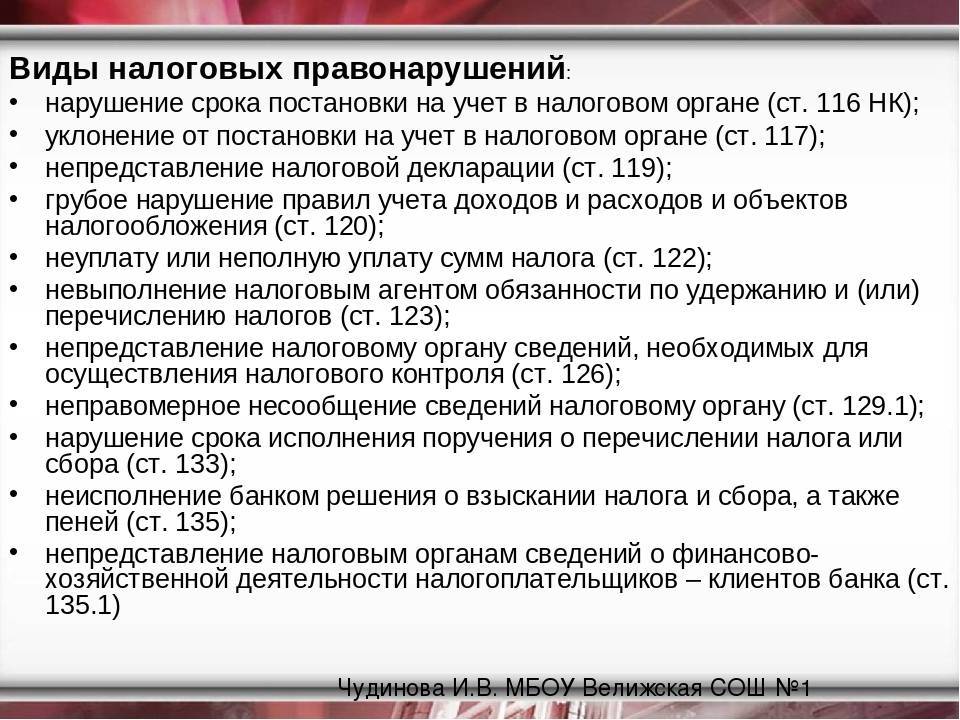

Нормы законодательных актов, определяющие ответственность за неуплату налогов:

- Статьи 116, 119, 120, 122 и 123 НК РФ.

- 15 глава КоАП РФ.

- Статьи 198 и 199 УК РФ.

Тип ответственности за неуплату налогов определяется в зависимости от тяжести содеянного. Это может быть небольшая пеня, а может быть и лишение свободы.

Поскольку физические лица и ИП платят, как правило, меньше налогов, чем юридические лица, то их ответственность в случае неуплаты также меньше.

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Что будет, если не платить налоги?

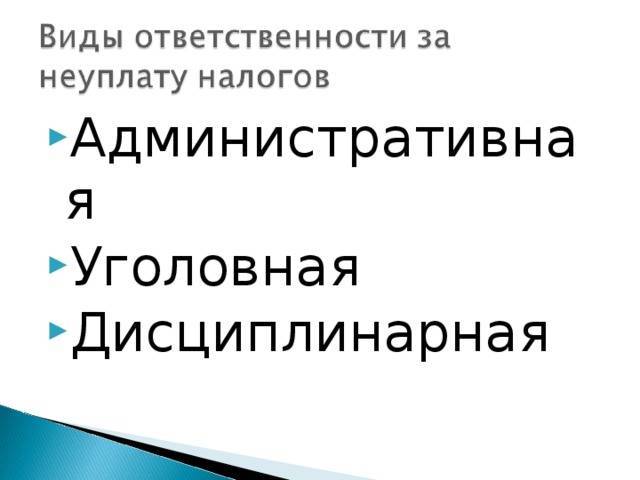

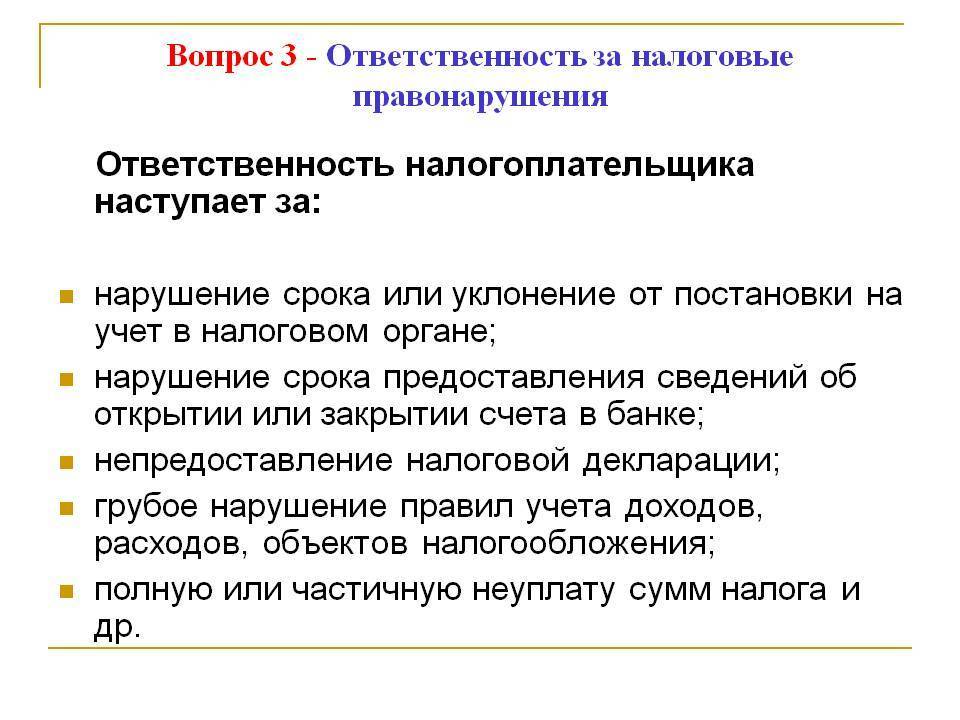

Если лица пытаются укрываться от обязательных взносов в государственную казну или не знают о существовании задолженности, то законом предусмотрены три вида наказания: налоговое, административное и уголовное. Разберём каждый вид санкций детально.

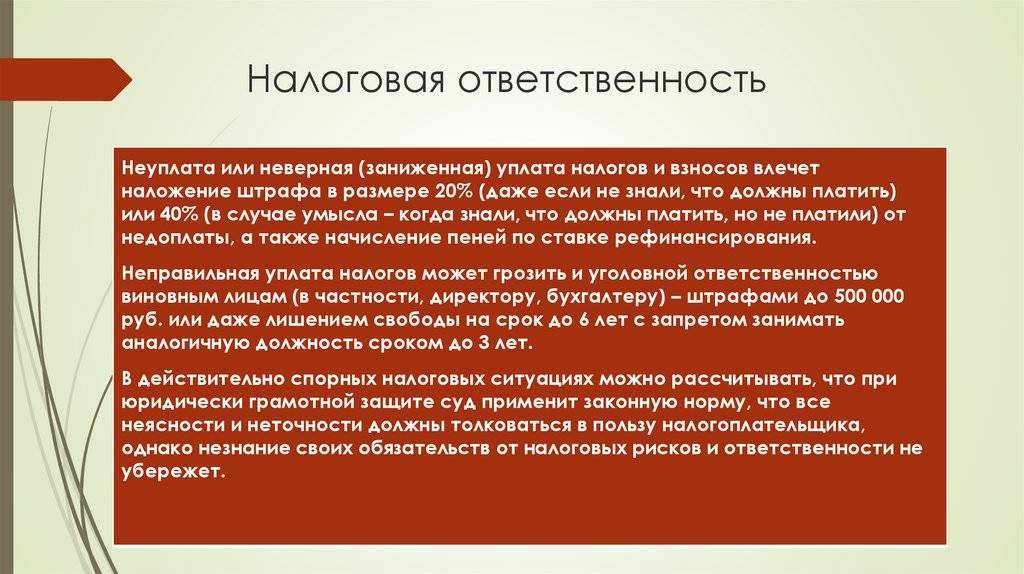

Налоговая ответственность

Обратите внимание! Если к налоговой ответственности привлекается организация, то это вовсе не исключает, что её руководитель не получит административное или уголовное наказание.

Налоговая ответственность подразумевает под собой наказание, выраженное в денежном эквиваленте. Иными словами, это штрафы, которые вменяются должнику в ходе обнаружения нарушения.

В Налоговом Кодексе Российской Федерации указаны основные виды нарушений, за которые следует налоговая ответственность:

- Если индивидуальный предприниматель или компания осуществляет свою деятельность без постановки на учёт в ИФНС.

- Если плательщик сильно нарушил правила и требования исчисления доходов и расходов объектов налогообложения.

- Если лицо не предоставляет в ИФНС информацию, которая необходима для осуществления налогового контроля.

- Если лицо полностью или частично не осуществляет налоговые взносы.

- Если плательщик нарушает права об удержаниях с доходов.

- Отказ от предоставления документов или информации о лице, уплачивающем налог. Такое действие может выражаться путём официального уведомления о нежелании раскрывать информацию или с помощью уклонения от исполнения запроса.

Административная ответственность за уклонение от уплаты обязательных взносов

Данный вид наказания может использоваться только в отношении должностных лиц организаций. Подобную меру не допускается применять к обычным гражданам и индивидуальным предпринимателям. Эта ответственность ложится на плечи тех лиц, которые имеют полномочия по распоряжению и управлению имуществом, а также ведению отчётности.

Важно! К административной ответственности за просрочку или уклонение от уплаты налогов подлежат исключительно должностные лица.

Давайте рассмотрим основные административные нарушения, за которые лица могут понести наказание:

- Нарушение сроков постановки организации на учёт в ИФНС. Любое юридическое лицо должно встать на такой учёт в течение десяти дней с момента государственной регистрации. Если же такое требование нарушено, то должностное лицо будет привлечено к административной ответственности по статье номер 15.3 Кодекса об административных правонарушениях. Подобная мера вовсе не исключает возможности применения налоговых санкций к самой организации.

- Нарушение периода сдачи отчётности. Данный вид нарушения относится к статье номер 15.5 Кодекса об административных правонарушениях. В этой ситуации виновником будет считаться главный бухгалтер или любое должностное лицо, которое ответственно за подачу декларации в ИФНС.

- Отказ в предоставлении информации налоговой службе. Здесь нарушение заключается в том, что лицо безосновательно отказывается предоставлять сведения в налоговую службу для осуществления проверки. Наказание последует и для тех, кто передал документы, но не вовремя или с допущенными ошибками.

- Серьёзные нарушения при ведении бухгалтерского учёта. Невыполнение требований закона «О бухгалтерском учёте», касающиеся подготовки и оформления финансовых документов. Если должностное лицо неправильно заполняет такого рода бумаги, то оно может быть привлечено к административной ответственности по статье номер 15.11 Кодекса об административных правонарушениях.

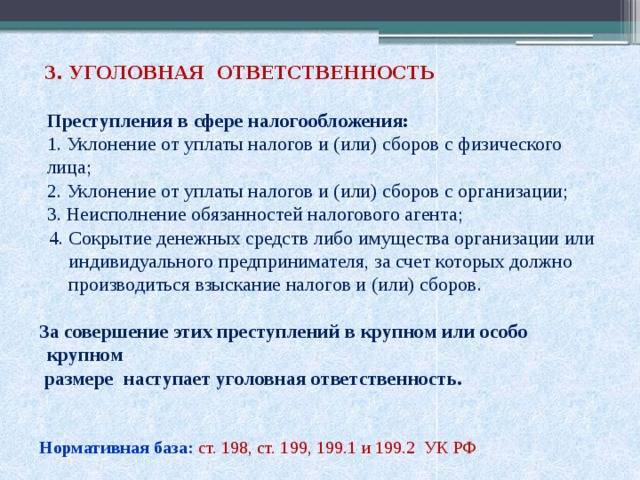

Уголовная ответственность за неуплату налогов

Важно отметить, что неуплата обязательных взносов влечёт за собой также и уголовное наказание. Под статьи Уголовного Кодекса Российской Федерации попадают такие нарушения:

Под статьи Уголовного Кодекса Российской Федерации попадают такие нарушения:

- Статья номер 199.1 — уклонение от перечислений денежных средств в бюджет налоговым агентом.

К данному виду ответственности можно также привлечь лицо, достигшее возраста 16 лет, но не имеющее психического отклонения. Для возбуждения уголовного производства ИФНС должна подать заявление в правоохранительные органы в течение десяти дней с момента обнаружения нарушения.

Ответственность физических лиц за неуплату налогов

Простые граждане, не владеющие собственными предприятиями, обязаны оплачивать НДФЛ, имущественный, земельный и транспортный налоги. Если этого не делать вовремя, государственные органы, призванные следить за исправным поступлением сборов от населения, применят налоговые или уголовные меры убеждения. К физическим лицам, не оплатившим крупную сумму налога, применяется уголовное наказание.

Размер не выплаченных государству средств делится на категории:

- крупный – более 1 800 000 рублей;

- особо крупный – 3–9 млн рублей.

Если налогоплательщик не успел наделать таких долгов, применяются штрафные санкции:

- на утаенную сумму начисляются пени из расчета 1/300 ставки рефинансирования Центрального Банка России;

- налагается 20% штраф, который удваивается при повторении преступных действий.

- налогоплательщик не достиг совершеннолетия;

- непредвиденные обстоятельства, помешавшие сделать платеж;

- внезапная болезнь;

- окончание периода, в течение которого применяется наказание.

Перечисленного достаточно для осознания простого факта – государство не намерено терять деньги налогоплательщиков. Это не означает, что оно находится по другую сторону баррикад. Ведь полученные средства расходуются не только на зарплату чиновникам, но и на социальные программы, а значит, они работают на всех россиян.