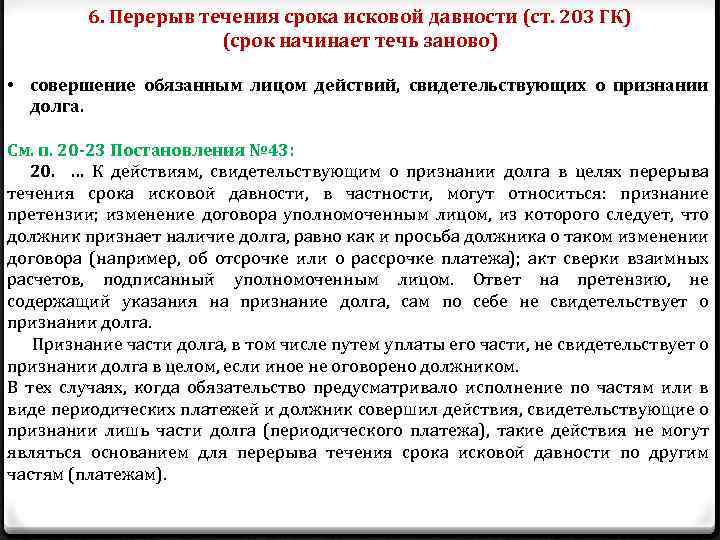

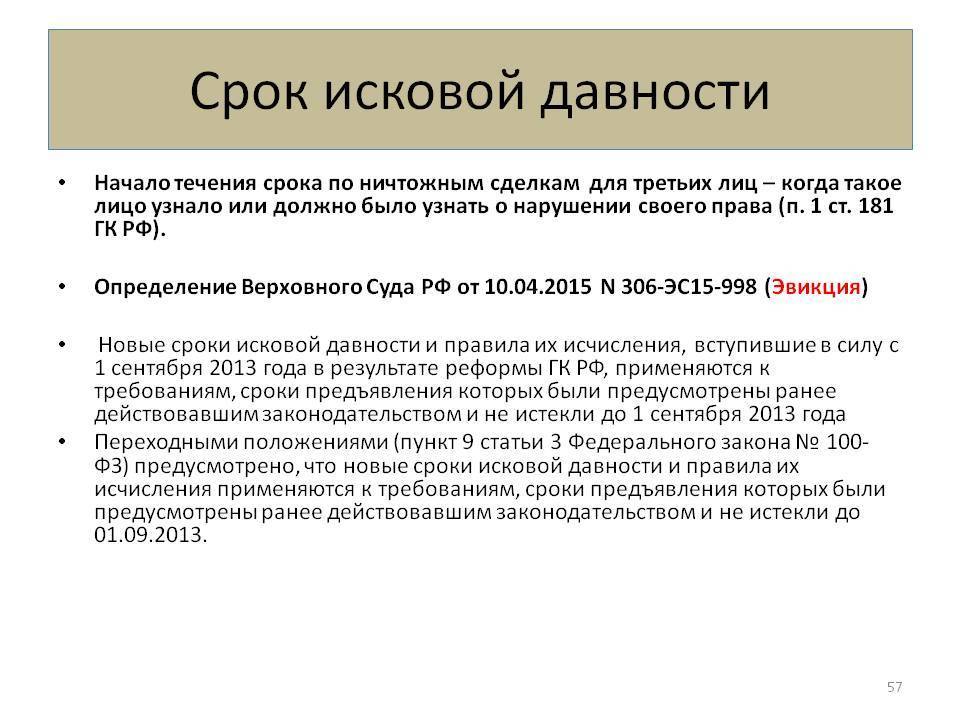

Понятие срока давности и его расчет

В отношении любого гражданского, административного, уголовного дела законодательство разработало свои сроки давности – т.е. предельно возможное время для обращения в суд по данному делу. В случае с налогами, связанными с физическими лицами, будет правильно рассуждать о сроке давности по его взысканию. Поскольку срок оплаты всегда известен – например, налог на имущество должен быть погашен не позднее 1 декабря каждого года.

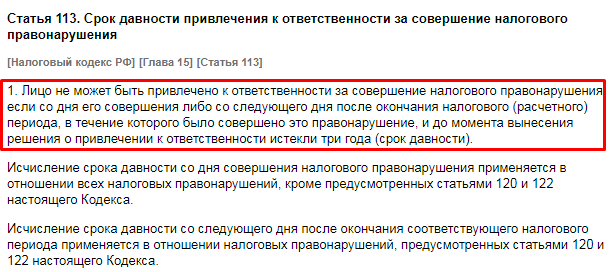

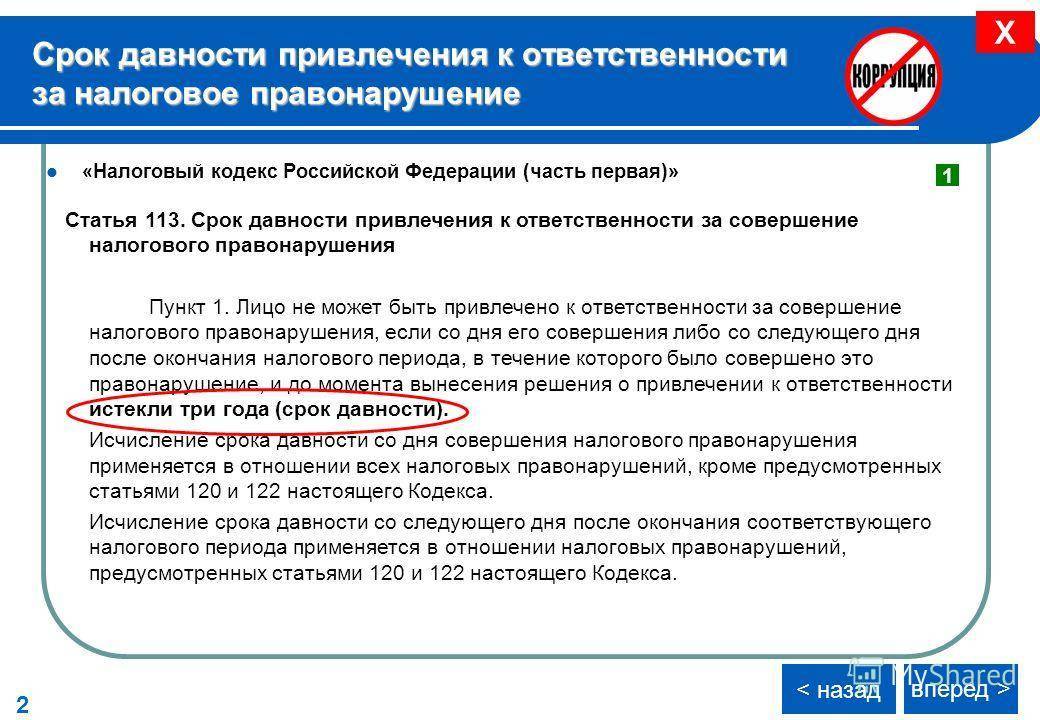

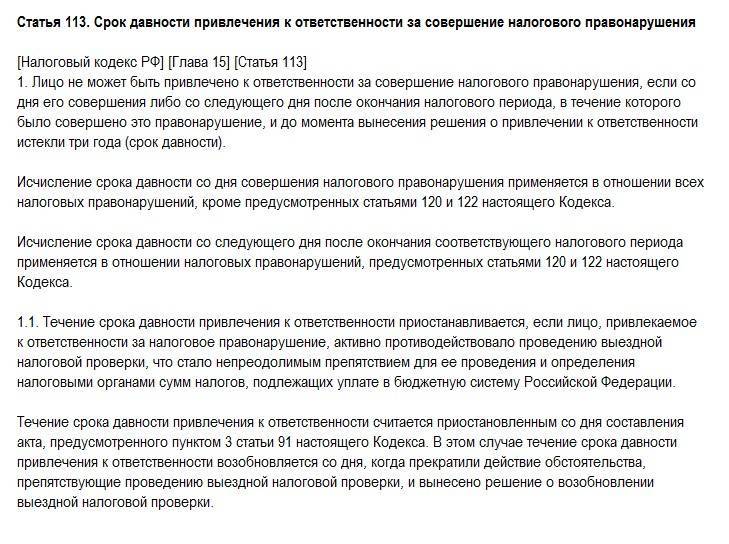

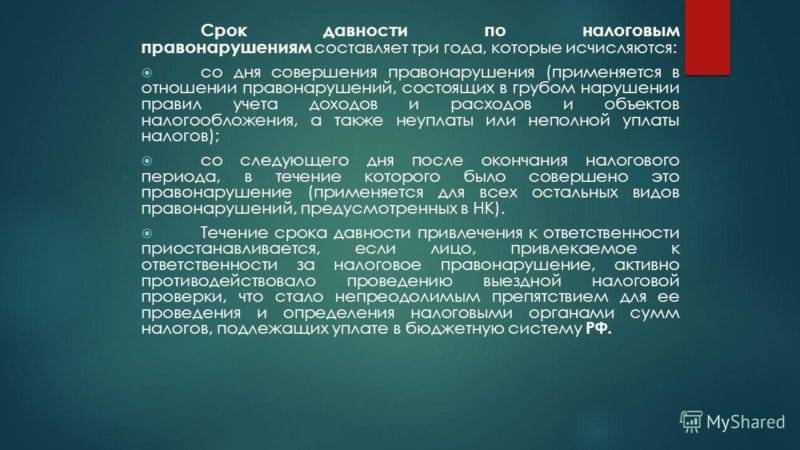

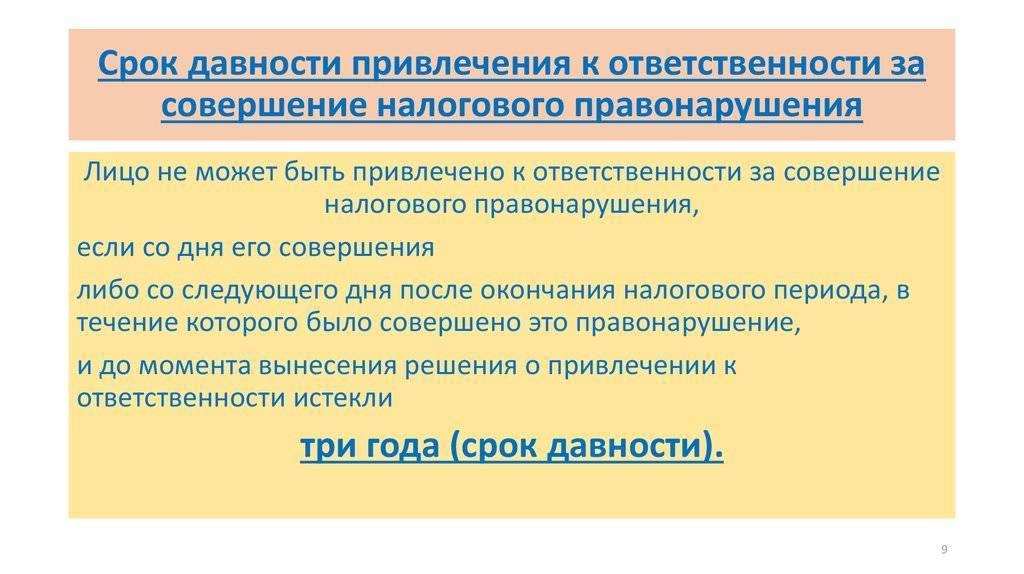

В общем случае срок взыскания составляет 3 года, что указано в статье 113 Налогового кодекса.

То есть, с одной стороны, ситуация однозначная: если в течение трех лет государство (в лице налоговой инспекции и судебных органов) не смогло установить факт задолженности по налогам со стороны конкретного физического лица, то срок истекает. Соответственно, и обращение в суд после этого времени будет незаконным, потому что время уже упущено.

Однако следует обратить внимание, что в данной статье кодекса (и в этом примере) речь идет о предельном времени по привлечению физического лица к ответственности в связи с невыплатой налогов, а не о сроке давности по оплате налога. То есть формально речь идет о разных понятиях:

- взыскание неоплаченного налога;

- или привлечение лица к ответственности за неоплаченный налог.

Ответственность в большинстве случаев сводится к дополнительному взысканию пени и соответствующего штрафа. Если же речь идет об уклонении от платежей в крупных и особо крупных размерах, применяются меры уголовной ответственности с крупными штрафами и заключением под стражу.

Сроки принудительного взыскания через суд

ФНС вправе применить посредством суда принудительное взыскание задолженности по налогам и в том числе по начисленным пеням в течение 3-лет с момента образования долга.

Однако, пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Порядок взыскания зависит и от вида налога:

Плата за имущественный и земельный налоги может быть взыскана только за три предыдущих года, следующих до даты получения неплательщиком письменного требования.

Аналогичные правила распространяются и на транспортный налог – ФНС может потребовать уплату сборов только за последние 3 года. Однако если ТС используется для сезонных работ, то его собственник имеет право на частичное освобождение от налогов, а значит требования ФНС об уплате задолженности за период вне сезона будут незаконными.

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

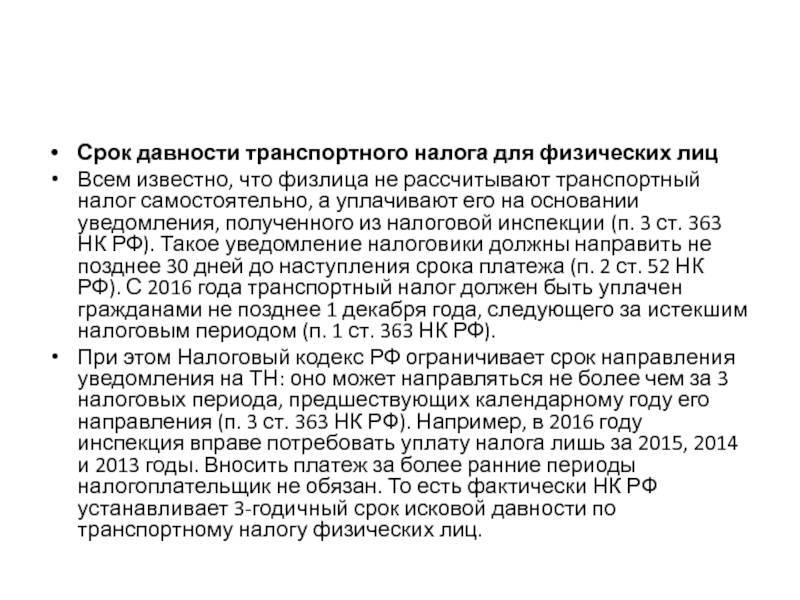

Срок исковой давности по транспортному налогу

Транспортный налог (ТН) относится к числу платежей, которые вызывают множество вопросов у налогоплательщиков. Нужно отметить, что расчет этого налога производит не сам гражданин, а инспекция, поэтому налогоплательщик только получает уведомление с уже рассчитанной суммой. В НК РФ (ст.363) установлено, что такое уведомление направляется не более чем за три периода. Соответственно, в 2019 году инспекция вправе направлять уведомления только за 2018, 2017 и 2016 годы.

После нарушения срока уплаты ИФНС направляет требование об уплате ТН. Срок его отправки различается в зависимости от того, на какую сумму образовалась задолженность:

- 500 рублей и выше — на протяжении 3 месяцев с того момента, как выявилась недоимка;

- менее 500 рублей — на протяжении 12 месяцев.

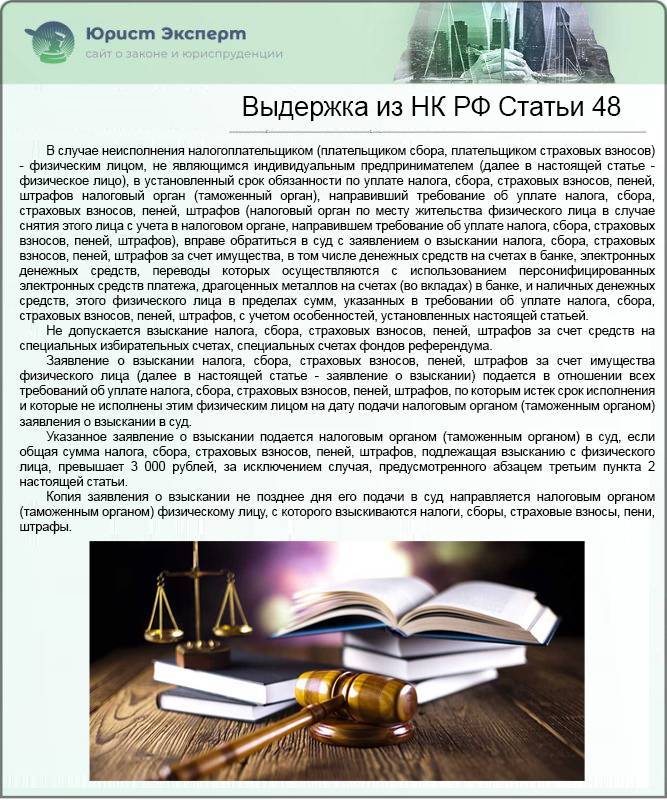

Обращаться в суд при неисполнении требования ФНС вправе не позднее чем через полгода. Течение этого срока зависит от размера суммы, которая взыскивается. Так, если долг более 3 тыс. руб., шестимесячный период отсчитываются с того момента, когда истек предоставленный должнику срок на исполнение требования (ст. 48 НК РФ). Если сумма меньше, то налоговики будут наблюдать за задолженностью на протяжении 3 лет и только потом начнут отсчитывать 6-месячный срок.

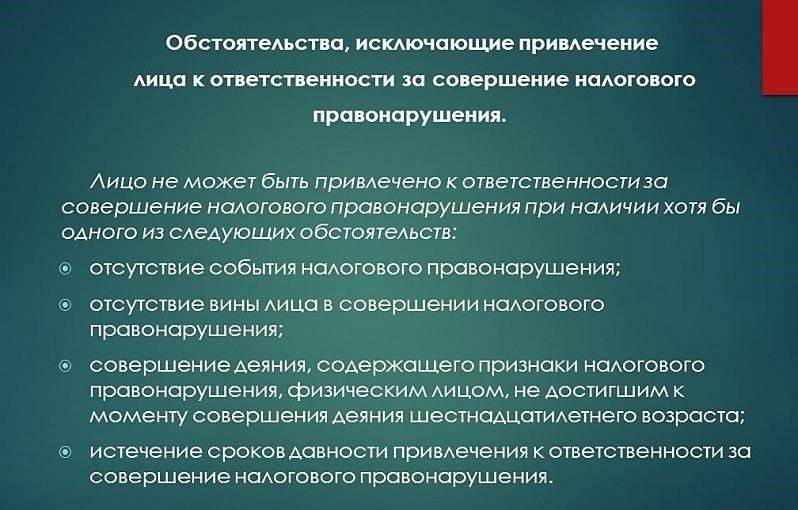

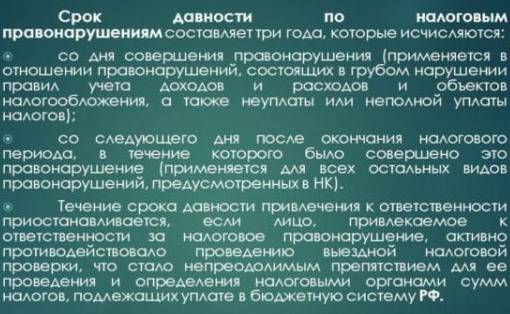

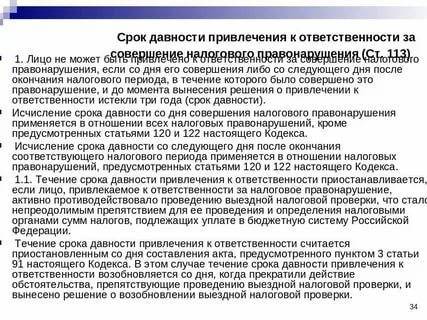

Приостановление срока давности по налоговым правонарушениям

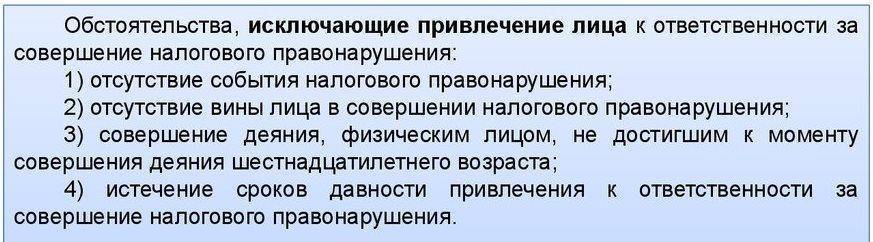

Течение срока давности привлечения к ответственности за совершение налогового правонарушения может быть приостановлено (см. п. 1.1 ст. 113 Налогового кодекса РФ). Такая приостановка возможна лишь в том случае, если лицо, привлекаемое к ответственности за налоговое правонарушение, активно противодействовало налоговым инспекторам в проведении выездной налоговой проверки, что послужило неустранимым препятствием для ее проведения и определения инспекторами сумм налогов, подлежащих уплате проверяемым налогоплательщиком в бюджет. Течение срока давности привлечения к ответственности за неуплату налогов считается приостановленным со дня составления акта, предусмотренного пунктом 3 статьи 91 Налогового кодекса РФ. В этом случае течение срока давности привлечения к ответственности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Согласно п.2 ст.113 Налогового кодекса РФ «течение срока давности прерывается, если до его истечения лицо совершит новое налоговое правонарушение или иное нарушение законодательства о налогах и сборах. Исчисление срока давности в этом случае начинается со дня совершения нового нарушения законодательства о налогах и сборах либо со следующего дня после окончания налогового периода, в течение которого было совершено новое нарушение законодательства о налогах и сборах». Указанная норма разъясняет, что основанием для перерыва срока давности за совершение налогового правонарушения является совершение любого деяния, нарушающего налоговое законодательство РФ. Причем, это деяние не обязательно должно быть налоговым правонарушением, то есть ответственность за его совершение может быть, и не установлена Налоговым кодексом РФ.

Имейте в виду, что иных оснований для приостановления течения срока исковой давности привлечения к ответственности Налоговым кодексом РФ не предусмотрено. Если налоговый орган укажет иные причины для продления срока исковой давности привлечения налогоплательщика к ответственности, суд вероятнее всего их не поддержит. В качестве практического примера можно посмотреть Постановление ФАС ЗСО от 23.01.2008г. № Ф04-308/2008(795-А70-15) в котором суд указал, что за неполную уплату налогов к налогоплательщику может быть применена налоговая санкция, в случае признания причины пропуска налоговым органом срока давности привлечения налогоплательщика к налоговой ответственности уважительными, а также в том случае, если имеются факты воспрепятствования налогоплательщиком осуществлению налогового контроля и проведению выездной налоговой проверки. В данном споре налоговый орган не представил доказательств того, что при проведении выездной налоговой проверки налогоплательщик препятствовал проведению мероприятий налогового контроля

Довод налоговиков о том, что организация применяла схемы уклонения от налогообложения, не был принят судом во внимание, поскольку это не является доказательством того, что налогоплательщик воспрепятствовал проведению выездной налоговой проверки. Как пояснили представители ФНС, налогоплательщик исполнял все требования налогового органа о предоставлении запрашиваемых документов

Срок исковой давности по налогам для ИП

Одним из результатов проверки ИП налоговой инспекцией может стать выявление недоимки: в таком случае должнику выдается уведомление о необходимости оплатить налог и пени. Если предприниматель не погасит задолженность, инспекция может провести ее взыскание самостоятельно или обратиться в суд. Взыскивать задолженность по выявленным правонарушениям налоговики могут на протяжении 3 лет (несмотря на то, что обязанность по уплате налогов является бессрочной).

Важно! Право на обращение в суд имеют не только налоговики, но и предприниматели. Поэтому при возникновении спорной ситуации ИП может также подать иск в суд (в том числе при наличии переплаты или если считает, что налоговый орган совершил ошибку в расчетах)

Получить уведомление с требованием оплатить недоимку предприниматель может даже после закрытия ИП. Многие предприниматели считают это незаконным, так как без уплаты всех налогов закрыть его не получится. Между тем, действия налоговиков в этом случае находятся в рамках закона: недоимка может быть обнаружена не сразу, а лишь по результатам дополнительных проверок. Поскольку по правонарушениям инспекция вправе предъявлять требования на протяжении 3 лет, претензии налоговиков будут являться законными.

Когда пени не начисляются

Ст. 64 НК РФ предоставляет плательщикам возможность получить отсрочку (или рассрочку) по уплате налога в определенных обстоятельствах. По федеральным налогам срок уплаты может увеличиваться на 1-3 года. Закономерно, что в таком случае пени не начисляются.

Период исполнения обязательств перед бюджетом увеличивается решением ИФНС по заявлению плательщика, финансовое положение которого не позволяет в данный момент перечислить обязательную сумму по причине:

- причинения ущерба стихийным бедствием или катастрофой;

- несвоевременного получения бюджетных ассигнований;

- угрозы банкротства (при единовременной уплате налога);

- ведения деятельности сезонного характера и др.

Власти регионального и местного уровней вправе расширить список оснований предоставления отсрочки (или рассрочки) по региональным/местным налогам соответственно.

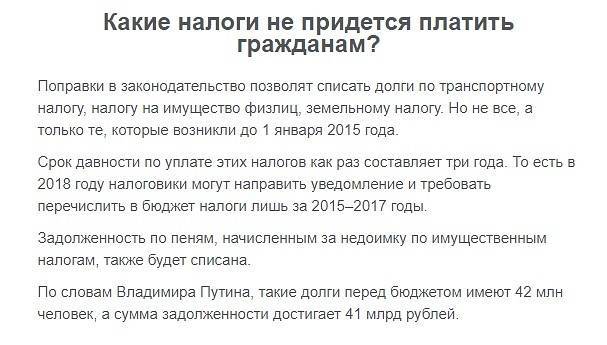

Отсрочка может предоставляться и в отношении самих пеней. Например, в конце 2020 года Мосгордума приостановила начисление пеней по налогу на имущество физлиц за 2020 год — до 01.05.2017, за 2016 – до 01.07.2018, а за 2020 – до 01.07.2019 (закон Москвы от 14.12.2016 № 45 с изм. на 29.11.2017). Мера была применена в связи с переходом на уплату налога с кадастровой стоимости, поскольку гражданам требовалось больше времени, чтобы разобраться с новыми правилами расчета.

Как защитить личные деньги от списаний в пользу бюджета?

Вот несколько способов для защиты от внезапных списаний и блокировок:

- Вовремя сдавать декларации и платить налоги. Просрочка на несколько дней может грозить полной блокировкой всех счетов.

- Консультироваться с бухгалтером по сложным вопросам. Долги могут возникать из-за того, что ИП не разобрался в том, как оплатить патент. Или в том, что фиксированные взносы начисляются даже при нулевом доходе. Потом налоговая взыскивает огромные суммы. Одной консультации с бухгалтером хватило бы, чтобы этого избежать.

- Регулярно сверяться с налоговой. Бывает, что долги появляются из-за случайных ошибок. Например, в платежке неправильно заполнен ОКТМО, деньги списались вовремя, но куда положено не дошли. ИП думает, что ничего не должен, а налоговая выставляет требование об уплате. Чтобы такого не было, нужно запрашивать акты сверки — лично, через системы отправки отчетности и личный кабинет на сайте nalog.ru.

А вот три неочевидных способа защитить деньги вообще от любых взысканий. Ни налоговая, ни приставы не смогут списать деньги, если они:

- Лежат на счете на имя ребенка.

- Депонированы по договору эскроу.

- Числятся как взносы по договору накопительного страхования.

Получить доступ к этим деньгам не очень просто и самому владельцу. Но и государство до них доберется с большим трудом — если вообще доберется. А еще такие суммы не подлежат разделу при разводе.

Что такое срок давности

Не зря появилась и до сих пор живёт пословица «Казна миром живет, а мир – казною». Налоги составляют одну из существенных статей дохода в бюджет страны. Бюджетный фонд страны, в свою очередь, расходуется на социально значимые вопросы:

- содержание дорог;

- закупку бесплатных лекарств;

- помощь социально незащищенным группам населения;

- оплату труда работников бюджетной сферы и т. д.

Многие расходы из бюджета носят плановый характер, например, выплата зарплат. Нет в казне денег – нет и платежей. Поэтому контроль за своевременным пополнением бюджета является одной из ключевых функций ФНС России.

Раз в месяц надо заходить в личный кабинет

Требование уплаты налога выдаётся гражданину без предварительного уточнения информации. Это образует сразу две базы для возникновения конфликта между плательщиком и госорганом:

- претензия к начислению налога (например, на уже отсутствующее имущество: проданную квартиру или комнату);

- когда плательщик уклоняется от уплаты. Если вовремя не оплатить предъявленные квитанции, то образуется долг перед государством. Такая неуплата – нарушение порядка налогообложения, установленного законами Российской Федерации.

Привлечь провинившуюся сторону правоотношений к ответственности и взыскать сумму долга можно только в установленный срок. Это и есть срок давности по налогам физических лиц.

В каких случаях срок исковой давности может быть увеличен

Итак, после возникновения долга в течение 3 месяцев налоговая может выставить требование, если его не оплатить – то еще через 2 месяца может подать в суд.

Но бывает так, что ИФНС не подает в суд на должника в установленный срок. Причин может быть несколько, основная из них – сильная загруженность налоговиков, которые не всегда могут найти время для взыскания долга в несколько тысяч рублей.

В этом случае, выждав все сроки исковой давности (то есть, 6 месяцев со дня, указанного в требовании), должник думает, что освободился от своего долга. Однако срок исковой давности может быть восстановлен судом.

Основное условие для того, чтобы суд принял такое решение – это то, что сроки исковой давности были пропущены по уважительной причине. В каждом конкретном случае причины восстановления срока рассматриваются индивидуально.

При этом Пленум Высшего арбитражного суда указывает, какие причины суд не сможет принять для восстановления сроков исковой давности:

- задержки из-за согласования с руководством вопроса о подаче судебного иска;

- командировка или отпуск ответственного сотрудника ИФНС;

- смена руководства или иные кадровые перестановки в налоговой;

- другие внутренние организационные причины.

Поэтому, если ИФНС подаст иск в суд после окончания установленных сроков, суд будет смотреть – насколько уважительной была причина для задержки.

Срок давности привлечения к ответственности за налоговые правонарушения продлеваться или восстанавливаться не может. Поэтому, если прошло больше 3 лет – то в любом случае налоговый орган не сможет принять решение о взыскании, или это решение будет легко обжаловать в суде.

Для юридических лиц и ИП

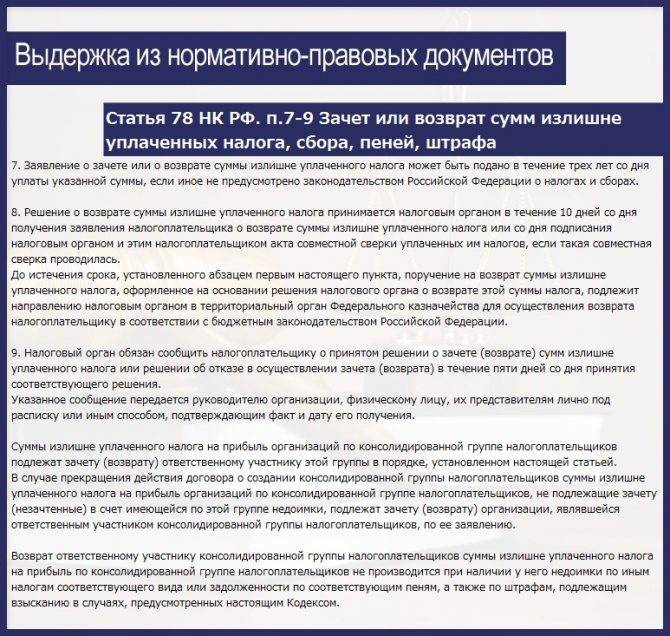

Процесс взимания недоимки с юрлиц и ИП регламентируется ст. 46, 47 НК РФ. Если инспекция взыскала с предприятия (предпринимателя) лишнюю сумму сбора, штрафа, пени, налогоплательщик может подать заявку о возврате переплаты. Это можно сделать в течение 30 дней с момента, когда:

- его уведомили об излишней уплате налога;

- решение суда о том, что инспекция взыскала большую сумму, чем нужно, вступило в силу.

Если же указанный период уже истек, можно обратиться в судебный орган. В этом случае отрезок времени по налогам юрлиц и предпринимателей составит 3 года с момента, когда их известили о переплате суммы налога, либо когда должник узнал об этом. Налогоплательщик при переплаченном налоге может пропустить стадию обращения в инспекцию и сразу писать заявление в судебную инстанцию.

Во время взыскания налоговой задолженности с ИП и предприятий через суд срок давности составляет:

- при оплате долга за счет средств на расчетных счетах — 6 мес.;

- при обращении взыскания на прочее имущество налогоплательщика — два года.

Применение такого понятия, как срок исковой давности по налогам для юридических лиц, является аналогичным, как и по отношению к частным лицам.

Обратите внимание!

Стоит отметить, что во время ревизии предприятия рассматривают документы только за последние 3 года. Исключение составляет ситуация, если ранее были препятствия для осуществления контролирующих действий инспекции.

В случае, если доходы физлица получены в ходе предпринимательской деятельности, действуют те же положения, которые регулируют и деятельность юрлица. С другой стороны, они попадают под те же правила, которые относятся и к физическим лицам. Особых норм, которые подходят только для ИП, не установлено.

Долг ИП списывается лишь в следующих ситуациях:

- смерть;

- признание финансово несостоятельным.

Истекший срок давности по налогам

Налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более 3-х лет. К исключению относят ситуации, когда лицо активно препятствовало проведению проверки со стороны налоговиков.

Обратите внимание!

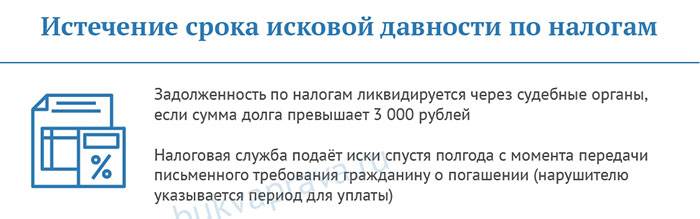

ИФНС может обратиться в суд при сумме долга частного лица по налогам (пени, сборам, штрафам), который превышает 3 тыс. руб., в течение полугода с момента, когда истек период исполнения соответствующего требования НК РФ.

Если долг не превышает 3 тыс. руб., контролирующий орган может обратиться в судебный орган на протяжении шести месяцев после истечения 3-летнего периода. При этом судья вправе возобновить пропущенные сроки давности.

Срок давности

Если отсутствует сообщение об оплате сбора, то спорным остаётся факт определения условий налогоплательщика. Если долг не закрыт, то служба по налогам и сборам начинает вынужденное взыскание. Человека извещают о задолженности на протяжении трёх месяцев, с даты её формирования.

Гражданину не следует забывать, что:

- погасить долг он может на протяжении десяти суток со дня получения требования;

- в сообщении может стоять иная дата для платежа;

- НС может обратиться с исковым заявлением в суд, если платёж не поступил в казну государства своевременно. Сделать это возможно в течение полугода.

Чаще всего задолженность определяется на протяжении года и больше. Тогда оплата долга производится за определённое количество периодов. Однако требуется помнить, что срок может составлять не больше трёх предшествующих лет. Непосредственно столько и составляет срок давности по этому виду налога.

Обязанность по оплате сбора появляется после регистрации машины в госавтоинспекции. Не платить данный сбор возможно лишь после снятия транспорта с учёта. Выполнение обязательств производится на постоянной основе. Для граждан предусмотрен разовый платёж налога за отчётный год. Компании и организации должны производить платёж раз в три месяца.

Если деньги не оплачены своевременно, то формируется долг по оплате. Неоплаченная сумма является недоимкой. С данного момента каждые сутки начисляются проценты. Они составляют одну трёхсотую ставки ЦБ России.

При неоплате ИП или организацией, устанавливать виновность не нужно, так как непосредственно они самостоятельно передают информацию в качестве заявления в налоговую службу. Из-за этого возложить виновность на ФНС не получится.

Ответственность не предусмотрена для компаний, если они сняли с регистрации автотранспорт. Это же относится и к машинам, которые не эксплуатируются из-за плохого технического состояния.

Для простых граждан предусмотрены специальные правила. Из-за того, что уведомления им направляет непосредственно налоговый орган, то это считается стартом для выполнения оплаты. Если сообщение об оплате отсутствует, то сбор за автотранспорт можно не оплачивать. На основе ст.52 НК России уведомление обязано поступить за тридцать суток до конца периода платежа.

Обычного гражданина могут признать виновным, если платежа не последовало. Это относится и к ситуации, если адреса регистрации и его действительного проживания не идентичны. Человек обязан известить об изменённых персональных данных ФНС, иначе к нему будут применены штрафные санкции.

Что такое срок исковой давности по налогам

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований. Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в . При нарушении установленных периодов уплачивается пеня ().

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

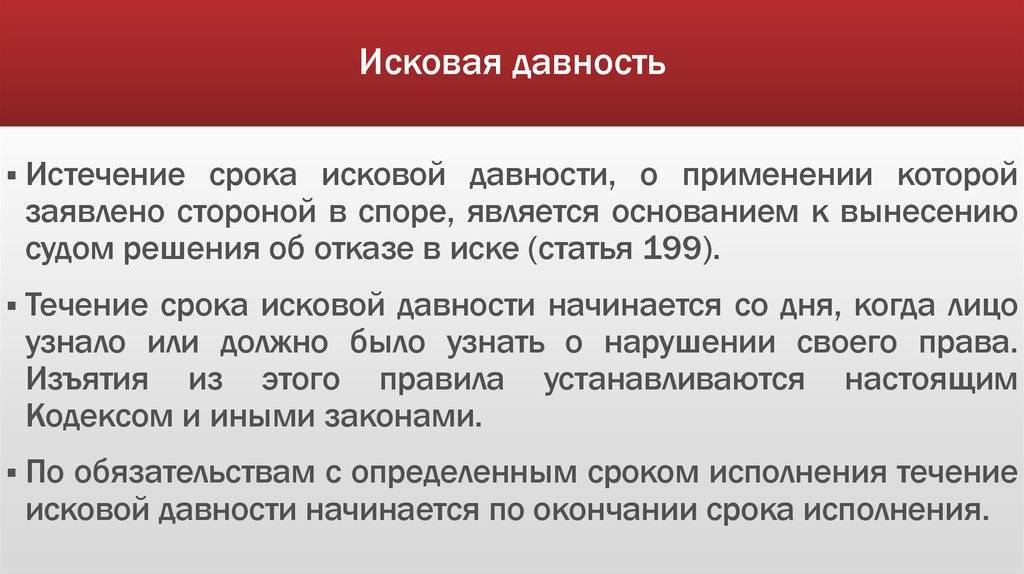

Исковая давность, предусмотренная , в налоговой сфере не применяется.

![Кредит пенсионерам в россельхозбанке [в 2021 году] - условия и проценты](https://chervonez.ru/wp-content/uploads/2/b/f/2bfeef879588728b1f2cc8093ee926fb.jpeg)