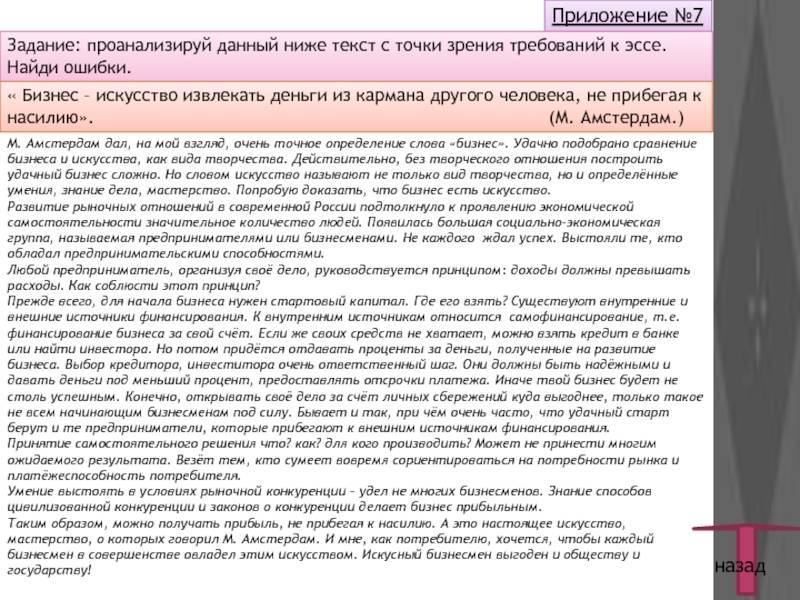

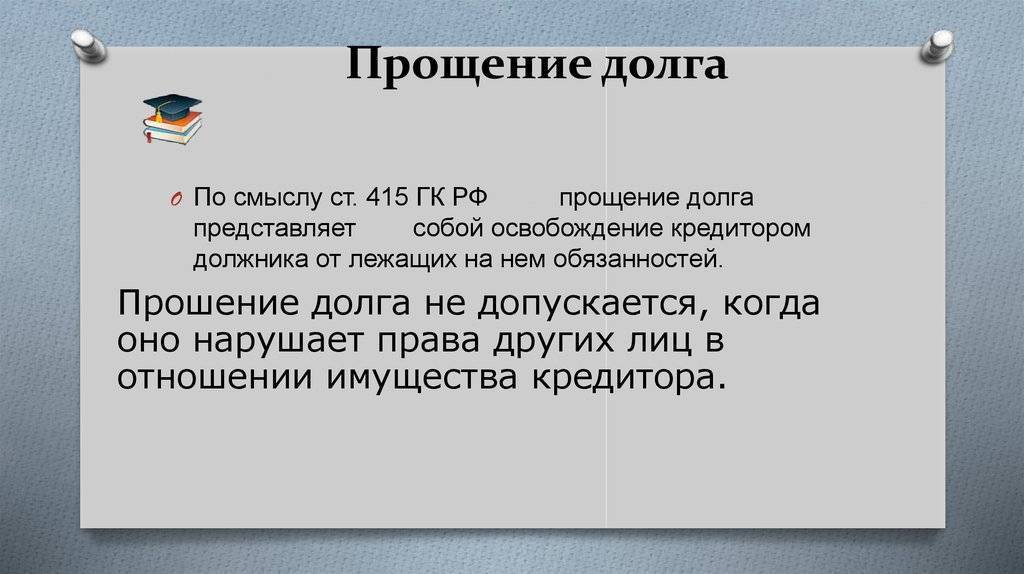

Заблуждения о прощении долгов

Существует множество заблуждений относительно значения этого понятия. Первое из них: ассоциация прощения долга с истечением срока исковой давности. Разберемся в понятии «срок исковой давности» — это срок, в течение которого сторона, права которой нарушены (в данном случае банк), может заявить о нарушении своих прав в судебном порядке. Данный срок составляет три года. Часто мы полагаем, что если банк срок исковой давности пропустил, то мы ничего ему не должны. На самом деле это не так! Наши обязательства никуда не исчезают, а в кредитной истории остается запись о том, что существует долг и просрочка по выплатам. Конечно, если срок исковой давности пропущен и банк не заявил об этом, то законных способов взыскания долга нет, поэтому банки прибегают к разным ухищрениям. Иногда они все же подают иск, и это может сработать, если в суде не обратят внимания на истекшие сроки, а вы не заявите о нарушении ваших прав. Помимо этого, банки могут пойти на такое хитрость: внести за Вас небольшой платеж (например, 100 рублей) — и с этого момента срок исковой давности будет возобновлен. Но Вы можете заявить об этом нарушении и доказать его в суде.

В общем, если мы говорим именно о прощении долга, то истечение срока исковой давности не означает прощение долга, а является лишь одним из факторов, почему банки могут долг списать. Но не стоит забывать, что могут и продать коллекторам, у которых свои методы взыскания долга, столкнуться с которыми будет крайне неприятно.

Второе заблуждение относительно прощения долга состоит в следующем: мы путаем его с истечением срока предъявления исполнительного документа

Пример, банк обратился в суд с иском, выиграл, получил исполнительный документ и предъявил его судебному приставу, который сразу же начал работать (Здесь важно знать, как обезопасить свое имущество и свой источник доходов.) Если судебным приставом ничего не найдено, он закрывает исполнительное производство. С этого момента у банка есть три года — срок предъявления исполнительного документа, по истечении которого исполнительный лист не может быть предъявлен вновь

В пределах этого срока лист может предъявляться неограниченное количество раз. То есть, истечение срока предъявления исполнительного документа не является основанием для прощения долга.

Третье заблуждение: мы зачастую путаем прощение долга с закрытием исполнительного производства. Когда прошел судебный процесс и исполнительное производство началось, в случае, если пристав не нашел ни дохода, ни имущества (которые мы сумели вовремя обезопасить), он закрывает исполнительное производство по одному из пунктов 46 статьи. Как уже говорилось ранее, банк может предъявить исполнительный документ в течение трех лет после закрытия исполнительного процесса (но не ранее, чем через 6 месяцев). Закрытие исполнительного производства по одному из пунктов статьи 46 никак не относится к прощению долга.

Так что же такое списание долга и почему банки это делают? Списание долга с баланса банка — это признание банком убытка по кредитному договору в размере суммы, которая не была возвращена. В каком случае банки списывают долги на финансовый результат и признают убыток?

Существует несколько условий для списания долга. Первое: долг просужен или суд не состоялся — это значит, что либо суд по кредиту банком был проигран, либо срок исковой давности истек, и суд состояться не может. Второе условие: долг просужен, а исполнительное производство начато и прекращено за невозможностью взыскания долга (у должника нет имущества). Третье: исполнительное производство прекращено, а Ваше имущество и доход продолжают находиться в безопасности. Четвертое: долг никто не купил (имеется в виду, что коллекторам Ваш долг не интересен). При соблюдении этих четырех условий банк может списать долг

Стоит обратить внимание, что у всех банков есть внутренний регламент, поэтому в каждом банке условий для списания может быть разное количество, но эти четыре условия обязательны для всех

Как запретить родственникам брать кредиты и займы?

Практически каждый хоть раз в своей жизни брал средства у кого-то в долг, оформлял кредит или ипотеку – и это нормальная практика, когда вам необходимо срочно подправить финансовое положение. Но это нормально только в том случае, если подходить к этому делу грамотно и аккуратно. А ведь часто ситуация выходит из-под контроля, и заемщики становятся неуправляемы, зависимы, их проблемы накапливаются и переливаются на остальных, плывущих с ними в одной лодке.

Здесь вы узнаете, можно ли установить запрет на кредиты и займы для себя и близких. Черный список микрофинансовых организаций – как туда попасть?

Снежный ком или лавина?

Финансовые консультанты выделяют два основных способа досрочного погашения кредитов. Один из них называется «метод снежного кома» (от меньшего долга к большему), другой – «метод снежной лавины» (от большей ставки к меньшей).

Какой бы способ вы ни выбрали, сначала понадобится составить список всех ваших кредитов. В нем должны быть отражены: сумма каждого долга, регулярный платеж, процентная ставка.

«Снежный ком»

Расположите кредиты по принципу от меньшей суммы долга к большей. План действий готов. Постарайтесь в месяц выделять чуть большую сумму, чем нужно для внесения всех регулярных платежей. Ваша цель №1 – раньше срока погасить первый, самый маленький долг. Для этого вносите хотя бы 100 рублей (лучше – больше) сверх ежемесячного платежа. По остальным договорам продолжайте делать минимальные платежи. Как только погасите первый кредит – переходите к следующему по списку – цели №2.

Секрет «снежного кома» в том, что вы быстро замечаете результат. Избавиться от самого маленького долга проще всего. Как только вы с ним разделались, у вас появляются свободные средства для досрочного погашения следующего кредита. Вы сразу чувствуете себя свободнее, а мотивация рассчитаться с остальными долгами увеличивается. Впрочем, с финансовой точки зрения этот способ – не лучшее решение, так как итоговая переплата будет выше, чем при выборе другой стратегии. О ней ниже.

«Снежная лавина»

Расположите кредиты по принципу от большей ставки к меньшей. Перед вами план досрочного погашения. Действуем так же – пытаемся выгадать хотя бы лишнюю сотню рублей на досрочное погашение самого дорогого кредита. С другими долгами не торопимся – отдаем согласно графику платежей. Когда кредит с самой высокой процентной ставкой погашен, переходим к следующему по списку.

«Снежная лавина» – стратегия для терпеливых и расчетливых. Сначала результат не так заметен, зато общая переплата в итоге будет ниже. Некоторые должники начинают именно с этого метода, но из-за психологического дискомфорта («Я во всем себе отказываю, время идет, а ничего не меняется») переходят к методу «снежного кома».

А будет ли толк?

Всегда ли выгодно гасить кредит досрочно? Ответ на этот вопрос не так очевиден, как может показаться. «Как правило, выгоднее быстрее погашать, чтобы не переплачивать. Все знают историю о том, что ипотека – это покупка квартиры себе и еще одной – банку, – говорит независимый финансовый советник Наталья Семенова. – Однако если у вас долгосрочный кредит под вменяемый процент, то к концу срока ежемесячная сумма платежа становится уже не столь существенна, потому как деньги ежегодно обесцениваются». Средний показатель инфляции в нашей стране за последние 30 лет – 7-10%, напоминает консультант.

Кредит выгодно гасить досрочно в первую половину срока, подтверждает финансовый директор ИТ-компании, судебный экономический эксперт Екатерина Мясцова.

Однако если кредит потребительский или взят в МФО «до зарплаты» – под немаленький процент и на короткий срок, то с ним в любом случае выгодно рассчитаться побыстрей. Для этого придется соблюдать финансовую дисциплину – не позволять себе незапланированных трат и постараться найти источники дополнительного дохода, например, превратить хобби в заработок.

Как закрыть доступ к кредитам родственнику?

С юридической точки зрения, кредиты не имеют право оформить несколько отдельных категорий населения:

- Недостигшие совершеннолетия. Если это ребенок, ему не выдаст денежные средства ни одна финансовая организация;

- Люди с ограниченной дееспособностью. Это люди с алко-, наркозависимостью и те, которые помешаны на азартных играх и которым полностью становится всё равно на положение своих родных, которое они создали для них своими постоянными долгами.

- Признанные недееспособными. Таким человеком может быть пострадавший от психического расстройства, поскольку он не может принимать решения. Таким образом, тут не сулят никакие кредиты.

Более подробную обо всём информацию можно найти в статье 30 ГК Российской Федерации. Но мы постараемся рассказать вам об этом более лаконично.

Ограничение в дееспособности

Со стороны юриспруденции, не всегда всё просто, потому что нет таких профессиональных представителей юридических услуг, которые могут дать однозначно верный ответ по поводу того, каким образом запретить родным оформлять кредиты и брать микрозаймы. Однако, можно попытаться выудить то, что может помочь в такой ситуации.

К примеру, когда человек хронически страдает от алкоголизма или наркозависимый, он постоянно одалживает средства, когда зарплата потрачена, либо же он без работный вообще и живет от займа к займу. Тут можно не сомневаться, что семья такого человека живет, как в кошмарном сне. В таком случае есть способы упростить жизнь родственникам и поставить ограничения для взятия кредита.

Для такой процедуры будут нужны весомые доказательства, что зависимость реальна и человек втянул своих родных в большую долговую яму. Нужно признавать его ограниченным в дееспособности и стать его попечителем. Если всё пройдёт успешно, то такие финансовые сделки, как оформление кредита и микрозаймов, человек сможет совершать только после согласия своего попечителя в письменной форме.

Недееспособность

Здесь всё работает по той же логике. Если у человека обнаружено нарушение психики, он будет признан недееспособным и лишится права на совершение финансовых сделок. Такому человеку назначат попечитель, который будет обязан взять полную ответственность за действия своего опекаемого. Если вы становитесь таким опекуном, то имеете право заблокировать доступ подопечному на оформление займов в микрофинансовых организациях, если будете против этого.

В признании человека недееспособным по причинам психического расстройства есть свои особенности. В данном случае вы ничего не можете запретить и заручится помощью со стороны законодательства, если вас не будет среди присутствующих, когда подопечный захочет взять кредит или займ онлайн – тогда вам придётся обращаться в суд, чтобы оспорить сделку и доказать, что сделка была незаконна и потому никакие проценты вам не нужно будет оплачивать. При этом взятые взаймы средства вашим родственником придется вернуть.

Рефинансирование: реально ли списать долги по кредитам?

Рефинансирование не является способом списать задолженность. Кредит уменьшается за счет процентов, но долг не аннулируется. Чем отличается рефинансирование от списания или реструктуризации?

Процедура является, по сути, перекрытием старых задолженностей одним новым кредитом по более выгодной ставке. Суть — в экономии на процентах.

Но для проблемных заемщиков есть сложности:

- необходима идеальная кредитная история;

- в рефинансировании часто отказывают.

Совет: если вам отказывают в рефинансировании в Москве, попробуйте подать заявки в небольшие банки в регионах. Там условия гибче, и шансы согласовать рефинансирование выше. Вы не обязаны рефинансировать кредит в том же регионе, где его брали.

С должника нечего взять

Пристав может приостанавливать дело не только из-за того, что должник находится в розыске и его невозможно найти. Закон предусматривает закрытие дело о взыскании судебного долга ввиду отсутствия у должника дохода и имущества. Проще говоря, если с него нечего взять.

Прежде чем дело придет к этому, заемщик испытает давление банка и коллектора, пройдет все этапы процесса взыскания, включая судебное заседание. После этого пристав может закрыть дело при следующих обстоятельствах (все вместе):

- у должника нет официального дохода;

- у него нет счетов и карт, на которые бы поступали средства;

- у него нет имущества, которое можно было бы реализовать в счет погашения долга.

Если все эти критерии выполняются, можно рассчитывать на прощение кредитных долгов. Дело может закрываться приставом и открываться банком вновь несколько раз, но когда-нибудь банк признает его безнадежным и спишет.

Что делать должникам?

Банки и судебные приставы проводят списание долгов по кредитам в индивидуальном порядке. Списываются долги должников, у которых нет никакого имущества или являющиеся банкротом – это безнадежные должники, и в 90% случаев приставам проще списать их долги, чем «бегать» за ними.

Закон о кредитной амнистии

Если будет принят закон о кредитной амнистии, это не означает, что банк или приставы простят долги и забудут про должника. Закон призван помочь добросовестным заемщикам, которые оказались в сложной экономической ситуации в результате непредвиденных обстоятельств, путем списания пеней и штрафов, снижения ставки, уменьшения размера ежемесячного платежа, предоставления кредитных каникул.

Также закон исправляет кредитную историю заемщика.

Банкротство

Процедура дорогостоящая, применяется в отношении должников с долгами от 500 тысяч рублей, должник полностью или частично лишается имущества в счет погашения долга. Но должники, прошедшие эту процедуру, полностью избавляются от долговых обязательств.

Рефинансирование ипотеки по госпрограмме

Некоторые ипотечные заемщики могут воспользоваться государственной программой помощи, направленной на списание до 30% основной суммы долга по ипотеке или до 1,5 миллионов рублей. Программа доступна не во всех банках и только отдельным категориям заемщиков (в первую очередь, попавшим в сложную жизненную ситуацию: утрата трудоспособности, потеря кормильца, инвалидность ребенка).

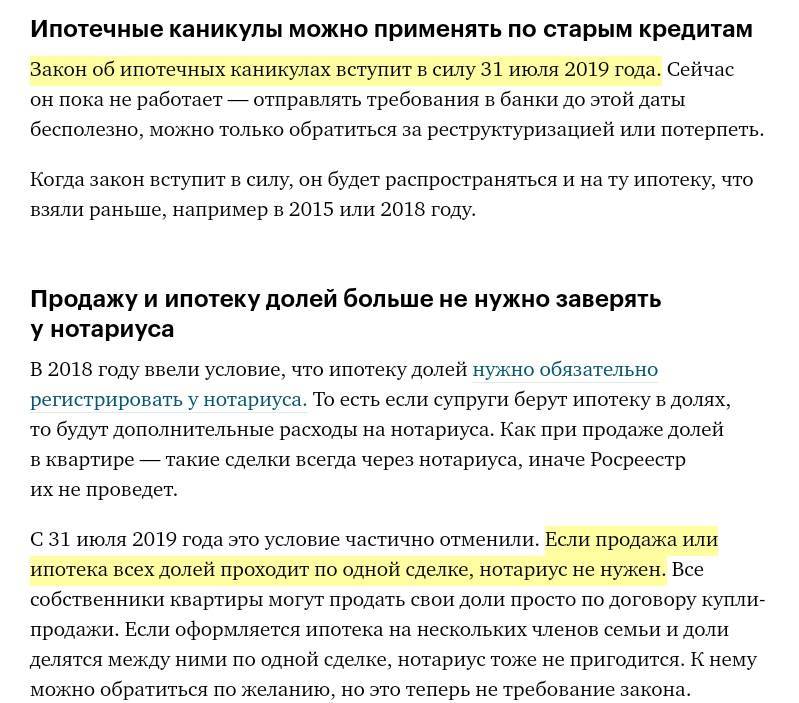

Ипотечные каникулы

Пока это только законопроект, но в ближайшее время он может быть принят.

Ипотечники смогут на 1 год брать ипотечные каникулы, т.е. год не платить кредит и это не будет считаться просрочкой. Однако пропущенный год будет заложен в будущие ежемесячные платежи или срок кредита будет увеличен на срок каникул.

Реструктуризация и рефинансирование

Заемщик вправе потребовать от банка реструктуризировать кредит или ипотеку: снизить процентную ставку / размер ежемесячного платежа, уменьшить срок кредита, предоставить отсрочку (кредитные каникулы).

Если с банком не удалось прийти к компромиссу, заемщик может погасить действующий кредит, взяв более выгодный кредит в другом банке – рефинансировать кредит. Это самый быстрый и популярный способ на сегодня снизить ежемесячный платеж.

Кредитные юристы

Иногда банки нарушают права заемщиков, в результате последние переплачивают по кредиту, попадают в кабалу. Кредитные юристы занимаются решением таких проблем.

Очень редко, но юристам удается в суде добиться признания кредитного договора недействительным, тем самым не только избавить заемщика от долгов, но и вернуть уплаченные проценты и штрафы.

Чаще юристам удается опротестовать пени и штрафы, отказ в реструктуризации, высокие проценты.

Помощь юристов не бесплатна, но оплата их услуг может быть заложена в отсуженную у банка сумму. Условно, для заемщика услуги становятся бесплатны.

Currencyhistory.ruСоветуем по теме:

Новости:

Если заемщик пропал

Речь не о без вести пропавшем гражданине, а о том, который умело скрывается от службы взыскания, коллекторов и судебных приставов. То есть если должник реально пропал, его никто не может найти долгий промежуток времени, рано или поздно банк опустит руки и закроет дело, простив кредит.

Что будет перед прощением кредитного долга:

- сначала несколько месяцев банк будет пытаться наладить диалог с должником, поставить его в график платежей. Должник может пропасть уже на этом этапе, сменив номер телефона;

- дело переходит коллекторам, обычно через 2-3 месяца после просрочки. Если должник идет на диалог, делает какие-то попытки погасить ссуду хотя бы частично, от него не отстанут. Если же он не будет отвечать на звонки, не станет открывать дверь, в общем, полностью отгородит себя от взыскателей, коллекторы тоже приостановят процесс взыскания, и банк обратится в суд;

- после суда дело передается приставам. Если пристав не сможет найти счетов гражданина, не будет знать, где он проживает, он объявит должника в розыск. По итогу розыскных мероприятий, если они не дадут результата, пристав закроет дело.

Банк может снова инициировать розыск, пристав будет вынужден подчиниться и в итоге вновь закроет дело за безрезультатностью действий. Рано или поздно произойдет прощение кредита банком, так как бесконечно держать на своем балансе проблемные долги кредиторы не могут.

Пробуем урегулировать долг до суда

Определенный процент заемщиков сталкиваются с проблемами и начинают задерживать платежи – сначала на несколько дней, потом уже месяц и так далее. Законодательно не установлено, когда банк вправе обратиться в суд для взыскания просроченной задолженности. Поэтому кредитные организации имеют полное право тянуть время до последнего и пытаться своими силами взыскать долг.

Но если это не получается, то банк начисляет пени и штрафы – причем на весь период неоплаты. Но еще банк при непосредственном обращении должника может согласиться уменьшить сумму штрафа или пени, если заемщик гарантирует оплату в ближайшее время.

Для того, чтобы уменьшить сумму штрафа и пени, следует обратиться в банк или МФО и согласовать срок оплаты долга взамен на отмену или уменьшение размеров штрафов и пени. Это можно сделать и по заявлению, по устной договоренности, все зависит от суммы долга и срока просрочки

На возможность уменьшения размера санкций по согласованию с кредитором обратил внимание эксперт Сергей Шиловских:

Однако не все кредиторы согласны пойти навстречу заемщику. Если банк отказывается списывать пени и штрафы, то стоит обращаться в суд. Однако по факту в суд должна будет обратиться именно кредитная организация. Как ускорить этот процесс? Здесь есть два варианта.

Первый – при разговоре со специалистом по взысканию должник должен сказать, что он отказывается от оплаты долга и начисленных штрафов, и попросить обратиться в суд для урегулирования вопроса. Как только сотрудник банка или МФО зафиксирует отказ от оплаты, то кредитор примет решение о перепродаже долга или обращения в суд.

Обратите внимание, что если заемщик официально не трудоустроен (по тем данным, которые есть у банка), то банк может принять решение о перепродаже кредитного обязательства коллекторам. Это связано с тем, что суд принимает решение об удержании определенной суммы с официальных доходов должника

Если заемщик получает «черную» зарплату, то долг он будет возвращать слишком долго.

Самостоятельно заемщик не может обратиться в суд для расторжения кредитного договора – невозможность выплаты кредита или завышенные размеры процентов по нему не могут быть причиной для его расторжения. Единственная причина, по которой заемщик имеет право потребовать расторжения кредитного договора – значительное повышение кредитной ставки после заключения договора.

Второй вариант – договориться с банком о досрочном погашении кредита. В этом случае кредитор выставляет требование на погашение кредитного обязательства, заемщик подъезжает в офис и подписывает документ. В требовании установлена дата досрочного погашения – чаще всего в течение 1 месяца.

Но все эти способы не помогут уменьшить сумму основного долга, то есть «тело» кредита, да и проценты по нему тоже не спишутся. Банк или МФО могут только отменить или уменьшить размер неустойки и штрафных санкций.

Есть еще одна распространенная ошибка заемщиков. Как только они узнает, что Центробанк назначил временную администрацию в кредитной организации, то перестают платить по кредиту и ждут отзыва лицензии. Такое решение ошибочное. Отзыв лицензии или ликвидация банка никак не влияет на кредитное обязательство. Заемщик все равно должен будет оплатить всю сумму кредита и процентов по нему. Кроме этого, за срок просрочки будут рассчитаны пеня или штраф.

Как списать долг сегодня?

Единственным способом на сегодня списать собственный долг, при условии, что его сумма превышает 500 тысяч рублей, является процедура банкротства физических лиц. В России она действует с 2015 года.

Основная суть: человек передает зарплату, имущество и прочие активы управляющему. Включая даже банковские карточки, куда работодатель платит зарплату. На период процедуры банкротства ему платят минимальный прожиточный минимум, и по отдельному ходатайству – надбавку на детей и коммунальные услуги.

Имущество банкрота распродается, остаток долга списывают.

Минусы:

Мораторий на выезд за границу, проживание на грани голодания на весь период банкротства (обычно от 6 месяцев).

Если платежей по кредитам не было вообще, могут завести уголовное дело за мошенничество.

Запрет занимать руководящие должности в ООО, банках и МКО.

Плюсы:

Списывают долги по кредиту.

Какое имущество НЕ забирают на реализацию путем открытых торгов:

Жилье и земельные участки, если они НЕ были предметом ипотеки. Опять же, только единственное жилье, остальные квартиры все отберут.

-

Автомобиль, если человек является инвалидом. Весь остальной транспорт заберут.

Продукты питания, скот, топливо, личные вещи, награды и призы, одежду и личные вещи.

Конечно, работающий человек с устойчивым доходом, попавший про процедуру банкротства физического лица, может попасть под режим реструктуризации. Но и в этом отношении ему приостанавливают начисление процентов, пени, штрафов, неустоек и так далее.

Банкротство удобно еще и тем, что позволяет списать не только долги по кредитам, но и штрафы, причиненный ущерб и прочие задолженности. Но, опять же, делопроизводство по банкротству физлиц в России слабо отлажено, и чем оно закончится в конкретном случае предугадать сложно.

Тем не менее, в критической ситуации, это один из выходов, который, по крайней мере, оставит жилье в собственности, и позволит избавиться от тяжелого психологического давления со стороны приставов, коллекторов и так далее.

В чем суть и цель списания долгов по кредитам

Цель списания долгов очевидна — каждый заемщик хочет, чтобы его просрочка исчезла без каких-либо условий и последствий. Таким вариантом могла бы стать амнистия со стороны государства, при которой все задолженности аннулируются в безусловном порядке. Но амнистия в ограниченном режиме в России действует только по налогам и страховым взносам. В отношении кредитов столь кардинальных решений государство не принимало. И вряд ли когда-то решится на такую меру.

Стоит ли ждать принятия закона о списании долгов? Закажите звонок юриста

Списание долгов не нужно путать с утратой права на взыскание. Например, можно добиться через суд применения сроков давности, если они взыскателем на самом деле пропущены, и последующего отказа в иске по взысканию. Но сам долг отказом суда его взыскивать из-за пропуска срока давности не аннулирует. Банк сможет продолжить взыскание во внесудебном порядке, в том числе через коллекторскую компанию.

Суть же списания долгов заключается в следующем:

- должника освобождают от выплат по кредитам или другим обязательствам, независимо от изменения его имущественного положения в будущем;

- кредитор, перед которым долги списываются, утрачивает право на судебное и внесудебное взыскание, не сможет «доставать» должника звонками, письмами, личными визитами;

- одновременно со списанием долгов полностью прекращается начисление процентов, штрафных санкций за неисполнение обязательств.

Что подразумевается под термином — списание долгов? Закажите звонок юриста

Все остальные варианты сохраняют для кредитора право взыскания — через суд или во внесудебном порядке, через работу коллекторов и судебных приставов. Исключением является только добровольное прошение долгов со стороны банка или МФО, другого кредитора. Но согласитесь, что сложно представить, чтобы банк вдруг добровольно отказался от своих денег, потерял доход от неполученных процентов.

В некоторых случаях банки могут списать часть долга или штрафных санкций при подписании соглашений, например, о рассрочке. Но это делается только для того, чтобы стимулировать заемщика вернуть большую часть долга с процентами. Прощение незначительной части долга обычно не сильно повлияет на общую прибыльность банка.

Рефинансирование: «Уйду к другому»

Если досрочно гасить кредиты нечем, можно попробовать их рефинансировать. Рефинансирование – это получение нового кредита на более выгодных условиях. При этом вновь взятые денежные средства направляются на погашение прежней задолженности. Залог (если он есть) перерегистрируется на нового кредитора. В нашем случае цель – объединить несколько кредитов в один. Это позволит не переплачивать за страховку и с меньшими усилиями администрировать свои долги (совершать один платеж вместо трех или четырех). Рефинансирование не всегда подразумевает переход в другой банк. Кредитная организация может рефинансировать и свой собственный кредит.

«Идите в банк с расчетом: «Столько могу платить, а столько не могу, готов начать завтра», – советует Наталья Семенова. – Банки зачастую готовы пойти вам навстречу, особенно если видят, что вы и сами пришли, и сами рассчитали возможности».

Финансовый консультант рекомендует подкрепить расчеты документами о снижении дохода или повышении расходов (например, чеками на медикаменты, справками о подтвержденных диагнозах врачей и проч.) – это повысит шансы на успех переговоров. По словам Натальи Семеновой, иногда помогает прием «Уйду к другому»: «Если банк не идет на уступки, скажите, что намерены рефинансироваться в другом банке. Это значит, что вы как клиент уйдете и перестанете платить проценты, что может опечалить менеджера с планом продаж кредитных продуктов».

Однако правило «Семь раз отмерь, один раз отрежь» работает и здесь. Как ни странно, рефинансирование под меньший процент иногда бывает невыгодным.

Эксперт рекомендует внимательно изучать все условия договора. По ее словам, банки могут идти на хитрость, предлагая невысокие проценты только за первый год, а в последующие годы увеличивают ставку. «В результате в сумме получается такой же процент, который действует у вас сейчас, а иногда и больше», – поясняет Екатерина Мясцова.

Для расчета всех вариантов рефинансирования пользуйтесь кредитным онлайн-калькулятором. Предположим, вы взяли кредит на ремонт квартиры в размере 150 000 рублей на три года под 22% годовых. Платеж по нему составляет 5 780 рублей, а переплата – 56 228 рублей. Если рефинансировать такой долг под 16%, то платеж будет уже 5 200 рублей, а переплата уменьшится до 39 848 рублей. Итого, экономия 16 380 рублей.

Если же сократить срок кредита до двух лет, платеж возрастет до 7 300 рублей, зато переплата снизится до 26 267 рублей, а экономия составит 29 611 рублей. «Сокращать срок кредита при рефинансировании обычно выгодно, но не все банки идут на это, – отмечает Екатерина Мясцова. – В любом случае, помните: кредит – это такой же продукт, как картошка, но только финансовый. От вас зависит, будете вы торговаться с продавцом, а именно банком, либо согласитесь и купите продукт на его условиях».

По данным Национального центра финансовой грамотности, только 16% жителей России используют возможность рефинансирования, хотя она могла бы поправить финансовое положение многих должников.

Вас может заинтересовать

Кредитная карта «Рассрочка»: получите 90 дней под 0% годовых, до 15% кэшбэк!

Заключение

Оформляя кредит, не стоит с самого начала рассчитывать на то, что банк все простит. Надо распределять финансовые возможности так, чтобы долги были погашены вовремя. Сумму брать такую, которую действительно возможно погасить. Если финансовое положение ухудшается, то требуется проанализировать, какое имущество может быть списано при погашении. Возможно, часть его нужно будет передать родственникам, оформив соответствующие документы.

Кроме того, никогда не будет лишней и консультация с профессиональным юристом. Хорошо, если у него будет практический опыт с решением подобных вопросов. Главное – помнить о том, какие последствия может иметь каждое из принимаемых решений. И выбирать те, которые связаны с наименьшими потерями, в том числе – по репутации самого заемщика. Это помогает избежать серьезных проблем, негативной реакции со стороны контролирующих органов.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: